Tamanho e Participação do Mercado de Etiquetas Autoadesivas do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 1.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.72% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Etiquetas Autoadesivas do Reino Unido pela Mordor Intelligence

O tamanho do Mercado de Etiquetas Autoadesivas do Reino Unido é estimado em USD 1,99 mil milhões em 2026, e espera-se que atinja USD 2,39 mil milhões até 2031, a uma CAGR de 3,72% durante o período de previsão (2026-2031). A expansão atual é moldada pelas regras de Responsabilidade Alargada do Produtor (RAP) que, a partir de 2026, vinculam taxas moduladas às pontuações de reciclabilidade das etiquetas, recompensando construções de material único e sem liner enquanto penalizam os resíduos de liner de silicone. O impulso da procura concentra-se em torno de cinco vetores de crescimento: rotulagem de alergénios em alimentação e bebidas, volumes de encomendas de comércio eletrónico, conversão de adesivos orientada para a sustentabilidade, programas de inventário de retalho com RFID e estética de bebidas artesanais premium. Simultaneamente, o setor absorve ventos contrários provenientes da substituição por mangas termorretráteis, picos de preços de matérias-primas e custos de conformidade com a RAP para liners, levando os conversores a investir em impressão digital, plataformas de redução de resíduos e ferramentas de visibilidade da cadeia de abastecimento. A intensidade competitiva mantém-se elevada à medida que os fornecedores globais de suporte de etiquetas racionalizam as operações e os conversores regionais aproveitam as capacidades de entrega rápida para garantir contratos localizados.

Principais Conclusões do Relatório

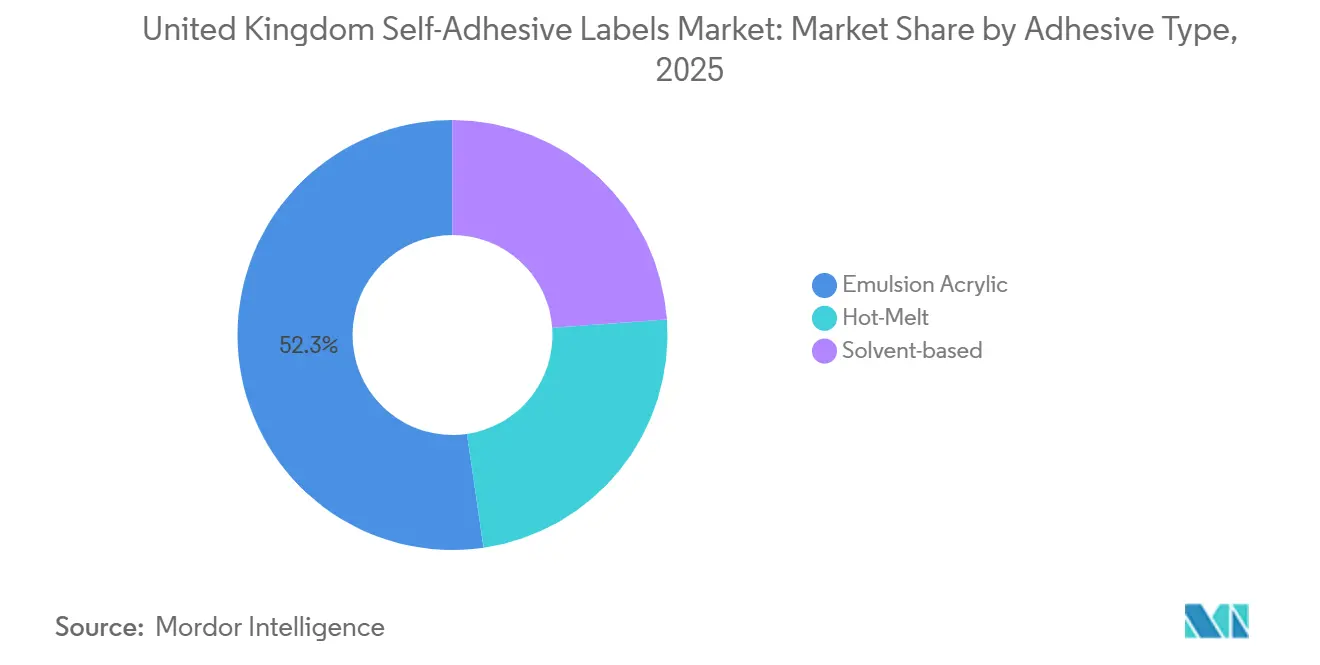

- Por tipo de adesivo, o acrílico em emulsão detinha 52,31% da participação do mercado de etiquetas autoadesivas do Reino Unido em 2025 e está no caminho certo para crescer a uma CAGR de 4,34% até 2031.

- Por material de face, o papel liderou com uma participação de 61,20% em 2025, enquanto os substratos plásticos têm previsão de expansão a uma CAGR de 4,12% até 2031, apoiados pela automação logística e pelos requisitos de durabilidade farmacêutica.

- Por utilizador final, as aplicações de alimentação e bebidas detinham 40,67% do tamanho do mercado de etiquetas autoadesivas do Reino Unido em 2025; o segmento farmacêutico tem projeção de crescimento a uma CAGR de 4,26% até 2031, impulsionado por mandatos de serialização e Braille.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Etiquetas Autoadesivas do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Procura robusta do setor de alimentação e bebidas | +1.2% | Nacional, concentrada nos clusters de produção alimentar da Grande Londres, West Midlands e Yorkshire | Médio prazo (2-4 anos) |

| Expansão do comércio eletrónico e da logística | +0.9% | Nacional, com pico de procura nos centros de distribuição do Sudeste de Inglaterra e nas redes de entrega de última milha | Curto prazo (≤ 2 anos) |

| Conversão de suporte de etiquetas orientada para a sustentabilidade | +0.7% | Nacional, acelerada pela modulação da RAP a partir de 2026/27 | Longo prazo (≥ 4 anos) |

| Adoção de etiquetas inteligentes com RFID no retalho | +0.5% | Nacional, com adotantes precoces em grandes cadeias de supermercados e retalho de moda | Médio prazo (2-4 anos) |

| Crescimento de etiquetas premium para bebidas artesanais | +0.4% | Nacional, concentrado na Escócia (whisky), Londres (destilados artesanais) e clusters regionais de cerveja artesanal | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Procura Robusta do Setor de Alimentação e Bebidas

As etiquetas de alimentação e bebidas representam 40,67% da procura em 2025, e o aumento de 1,2 pontos do setor na CAGR global deriva de uma conformidade complexa e não de um ganho de volume puro. A Lei de Natasha obriga à divulgação de alergénios em todos os produtos pré-embalados, multiplicando as contagens de SKU e levando as cadeias de sanduíches e padarias a adotar atualizações digitais de etiquetas no próprio dia[1]Agência de Normas Alimentares, "Orientação sobre Alergénios em Produtos Pré-embalados para Venda Direta," food.gov.uk. O enquadramento de "consistência na reciclagem" restringe simultaneamente os adesivos que dificultam a recuperação de PET e cartão, orientando os proprietários de marcas para opções laváveis ou sem liner que acarretam taxas de RAP moduladas mais baixas. Estas duas pressões elevam a receita por metro quadrado mesmo quando as vendas unitárias de mercearia estabilizam. Os conversores que combinam tintas de grau alimentar, prensas digitais de troca rápida e químicas conformes com a reciclagem aproveitaram esta dinâmica para conquistar acordos plurianuais com fornecedores de supermercados e embaladores por contrato.

Expansão do Comércio Eletrónico e da Logística

Em 2025, o Reino Unido registou volumes de encomendas a ultrapassar milhares de milhões de envios, gerando uma procura acrescida de etiquetas de envio de comprimento variável nos centros de distribuição. Os formatos sem liner não só fornecem mais etiquetas por rolo como também eliminam os resíduos de silicone, resultando em menor tempo de inatividade e taxas de RAP mais baixas. A plataforma InNo-Liner, uma colaboração entre HERMA e cab Produkttechnik, ativa o adesivo diretamente na cabeça do aplicador. Esta inovação melhora a adesão a caixas de cartão canelado, tudo sem necessidade de liners de libertação. Com o Modelo Operacional Alvo de Fronteira a implementar declarações aduaneiras totalmente digitais, existe uma procura amplificada de etiquetas com referências únicas de consignação e códigos de barras 2D. Esta mudança acrescentou complexidade às SKU. Os operadores de distribuição, ao considerarem investimentos em aplicadores sem liner, verificam que as poupanças provenientes da redução do transporte de resíduos e do aumento do rendimento ajudam a compensar estes custos, contribuindo para o crescimento do mercado.

Conversão de Suporte de Etiquetas Orientada para a Sustentabilidade

De acordo com a pontuação de cor da Metodologia de Avaliação de Reciclabilidade, as taxas de RAP moduladas aumentam com base na reciclabilidade. Isto significa que colocar no mercado etiquetas classificadas como "RAM Vermelho" não recicláveis tem o dobro do custo. Os programas AD LinrSave e CleanFlake da Avery Dennison, que alcançam redução de peso e melhor desempenho de adesivo lavável, estão estrategicamente posicionados para obter classificações RAM Verde. A iniciativa BEYOND THE LABEL da UPM Raflatac promove facestocks certificados pela Forest Action e esquemas de recolha de liners de silicone, alinhando-se com o ambicioso objetivo do Reino Unido de alcançar zero resíduos para aterro até 2030. Os conversores que transitam para químicas à base de água e filmes de material único estão a colher vantagens, à medida que os proprietários de marcas priorizam cada vez mais a sustentabilidade e procuram alívio das taxas.

Adoção de Etiquetas Inteligentes com RFID no Retalho

Até 2027, a GS1 UK está a pressionar os retalhistas a transitarem dos códigos EAN-13 para códigos QR e DataMatrix. Esta mudança está a impulsionar atualizações de hardware de etiquetas e a adoção de designs com maior riqueza de dados. As etiquetas RFID, com um custo agora inferior a GBP 0,05 por inlay, estão a ser combinadas com estes elementos gráficos. Esta combinação oferece visibilidade de stock em tempo real, abordando o problema da quebra de inventário. Embora as cadeias de moda estejam a liderar a iniciativa, os programas piloto em farmácias e eletrónica de consumo sugerem uma adoção mais ampla no retalho. Ao abrigo das regras da RAP, as antenas RFID são classificadas como componentes de embalagem. Isto significa que os conversores devem garantir que estas antenas não interferem com a reciclagem ou gerir fluxos de resíduos separados para artigos etiquetados. Esta complexidade adicional tende a beneficiar as empresas de maior dimensão equipadas com laboratórios de controlo de qualidade certificados. À medida que os casos de retorno sobre o investimento em RFID amadurecem, a tecnologia está a contribuir com 0,5 pontos adicionais para o crescimento do mercado.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Tecnologias alternativas de rotulagem | -0.6% | Nacional, concentrada nos setores de cuidados pessoais e bebidas que adotam mangas termorretráteis | Médio prazo (2-4 anos) |

| Volatilidade dos preços das matérias-primas | -0.5% | Nacional, afetando conversores com capacidade limitada de cobertura ou cláusulas de repasse | Curto prazo (≤ 2 anos) |

| Custos de conformidade com a RAP para liners de libertação | -0.4% | Nacional, com impacto nos conversores sem infraestrutura de recolha de liners | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tecnologias Alternativas de Rotulagem

À medida que as marcas de cuidados pessoais e bebidas procuram gráficos de 360 graus e conformidade com o recipiente, as mangas termorretráteis, as etiquetas em molde e a impressão direta sobre a forma reduzem coletivamente a CAGR do mercado. As mangas termorretráteis em bebidas europeias registaram crescimento anual, atraindo empresas de cosméticos com os seus selos invioláveis e acabamentos brilhantes. As etiquetas em molde, preferidas em produtos de limpeza doméstica, eliminam a necessidade de decoração pós-produção e resistem à lavagem em máquina ou à exposição química. A impressão digital direta, que elimina completamente os resíduos de adesivo, é favorecida em amostras de cosméticos e tiragens sazonais de cerveja artesanal. No entanto, as etiquetas autoadesivas conquistam nichos para dados variáveis, texto regulatório e alterações rápidas de design — áreas onde as mangas e os formatos em molde enfrentam desafios, contendo assim, mas não neutralizando totalmente, esta limitação.

Volatilidade dos Preços das Matérias-Primas

Em abril de 2024, os preços da pasta de papel kraft de madeira macia branqueada do norte aumentaram, marcando uma subida significativa face ao ano anterior. Entretanto, no segundo trimestre de 2024, os preços do filme de polietileno de baixa densidade subiram, impulsionados pela inflação nos custos de matérias-primas. Os adesivos acrílicos em emulsão, dependentes de monómeros petroquímicos, veem os seus preços estreitamente ligados aos custos de energia. Os conversores sem estratégias de cobertura ou contratos trimestrais de repasse enfrentam picos de custos repentinos, levando a compressões de margem. A Estratégia de Importações Críticas do Reino Unido destaca que os adesivos e filmes, principalmente provenientes de rotas da UE e asiáticas, são vulneráveis a perturbações nos pontos de estrangulamento de Suez e Malaca[2]PackUK, "Plano Operacional 2024-2025," gov.uk . Apesar disso, os esforços de aprovisionamento de contingência permanecem inconsistentes. Estes picos de preços obrigam os conversores de menor dimensão a aumentar os preços — potencialmente afastando clientes — ou a retirar-se dos segmentos de baixa margem, resultando numa redução da CAGR do mercado durante períodos turbulentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Adesivo: A Dominância do Acrílico em Emulsão Reflete a Convergência Regulatória e de Desempenho

Os acrílicos em emulsão captaram 52,31% da participação do mercado de etiquetas autoadesivas do Reino Unido em 2025, superando as químicas de solvente e termofusíveis ao expandir a uma CAGR de 4,34% até 2031, à medida que os conversores priorizam formulações de baixo teor de COV e laváveis que satisfazem as métricas de reciclabilidade da RAP. Os revestimentos à base de água evitam investimentos em recuperação de solventes, proporcionam adesão em cadeia de frio e obtêm classificação RAM Verde, ganhando o estatuto de fornecedor preferencial em concursos de supermercados e farmacêuticos. Os graus termofusíveis persistem na logística onde a aderência instantânea e a adesão a superfícies rugosas superam as preocupações com COV, enquanto os acrílicos de solvente diminuem em vinhos premium devido ao aperto dos limites de emissões.

O tamanho do mercado de etiquetas autoadesivas do Reino Unido para construções de acrílico em emulsão tem projeção de alargamento adicional à medida que a Agência de Regulação de Medicamentos e Produtos de Saúde aplica a serialização inviolável, um caso de uso que requer resistência a ciclos de congelação-descongelação e sobrevivência em autoclave, ambos fornecidos de forma fiável por acrílicos avançados. O S2045LL da Avery Dennison e o RP770M da UPM Raflatac ilustram ganhos incrementais — maior clareza e aderência a temperaturas de congelação profunda — sem resíduos de solvente. Embora os termofusíveis de nicho sem silicone, como o BioBond BioMelt, ofereçam conteúdo renovável, o seu custo mais elevado confina-os a SKU de marca ambiental. No geral, a conversão para acrílico sinaliza convergência regulatória e funcional, ancorando a liderança de crescimento dentro da taxonomia de adesivos.

Por Material de Face: O Papel Mantém a Participação Apesar das Vantagens Funcionais do Plástico

Os facestocks de papel detinham 61,20% do volume de 2025, mas os filmes plásticos têm previsão de crescimento anual de 4,12% à medida que as aplicações de logística e farmácia exigem resistência à tração e desempenho à prova de humidade além do limite dos papéis revestidos. O polipropileno equilibra a economia e a clareza para bens duráveis, enquanto o PET se destaca onde a resistência química e a estabilidade dimensional são importantes. O vinil enfrenta um deslocamento gradual devido às penalizações do teor de cloro na pontuação RAM.

Apesar do impulso do plástico, o tamanho do mercado de etiquetas autoadesivas do Reino Unido para papel permanece considerável porque as marcas de alimentação e bebidas favorecem texturas táteis, aprovisionamento renovável e taxas de RAP mais baixas. As regras de consistência na reciclagem classificam o "papel autocolante" como não reciclável, a menos que os adesivos se dissolvam durante a polpação, levando os conversores a combinar acrílicos repulpáveis com papéis certificados FSC para salvaguardar as listagens em supermercados. As inovações híbridas — laminados de papel-filme que combinam apelo háptico com barreiras à humidade — emergem como soluções de compromisso. No futuro, o crescimento bifurca-se: os destilados premium e os produtos farmacêuticos de cadeia de frio inclinam-se para filmes multicamada, enquanto os esquemas de reabastecimento de mercearia e cuidados pessoais reforçam a ancoragem do papel no mercado de massas.

Por Indústria do Utilizador Final: O Crescimento Farmacêutico Supera a Maturidade da Alimentação e Bebidas

As etiquetas de alimentação e bebidas mantiveram 40,67% da procura de 2025, sublinhando o núcleo histórico do mercado de etiquetas autoadesivas do Reino Unido; no entanto, os volumes farmacêuticos estão preparados para crescer mais rapidamente a uma CAGR de 4,26% até 2031, graças à serialização, à legislação Braille e à evidência de adulteração. Os formatos sensíveis à pressão permitem a impressão de dados variáveis e a gravação tátil numa única passagem, deslocando as etiquetas de papel com cola húmida que não conseguem fornecer conteúdo crítico para o paciente com rapidez.

O tamanho do mercado de etiquetas autoadesivas do Reino Unido ligado aos produtos farmacêuticos beneficia ainda dos protocolos de cadeia de frio hospitalar que exigem que as etiquetas sobrevivam a armazenamento a -20 °C, esterilização a vapor e limpezas com solvente. Entretanto, os volumes maduros de mercearia estabilizam, mas a proliferação de SKU — impulsionada por alterações nas regras de alergénios — mantém a utilização das prensas elevada. Os cuidados pessoais situam-se entre os dois mundos: o crescimento em produtos veganos e recarregáveis aumenta as contagens de etiquetas, mas as mangas termorretráteis absorvem as linhas de champô e desodorizante que procuram gráficos de 360 graus. As etiquetas de logística escalam com os envios de comércio eletrónico, mas sofrem uma acentuada erosão de preços devido à automação sem liner. No geral, a diversificação do uso final protege o mercado contra choques de segmento único, mas a farmácia define claramente a fronteira de velocidade.

Análise Geográfica

No Reino Unido, embora exista um enquadramento regulatório unificado, os clusters regionais influenciam de forma distinta as tendências de consumo. Na Grande Londres e no Sudeste, os densos centros de distribuição estão a impulsionar a adoção de etiquetas logísticas sem liner. Esta mudança é em grande parte impulsionada pela automação em linhas de triagem de alta velocidade em grandes operadores como a Amazon e a DPD. Entretanto, as West Midlands e o Yorkshire, que albergam fábricas de produção alimentar, estão a priorizar as mudanças rápidas de etiquetas de alergénios. Estas fábricas optam por facestocks à base de papel em conjunto com acrílicos laváveis.

A Escócia, com as suas destilarias de whisky e produtores de gin artesanal, acrescenta um toque premium. Estes produtores optam por folhas gravadas e laminados táteis, com preços várias vezes superiores às etiquetas padrão. Esta estratégia, embora em volume modesto, gera um valor significativo. A Irlanda do Norte, ao abrigo do Enquadramento de Windsor, navega num panorama regulatório complexo. Os conversores aqui devem cumprir tanto a Responsabilidade Alargada do Produtor (RAP) do Reino Unido como o futuro Regulamento de Embalagens da UE. Este desafio de dupla conformidade tende a beneficiar os conversores de maior dimensão equipados com equipas de conformidade transfronteiriça.

Apesar do registo digital ao abrigo do Modelo Operacional Alvo de Fronteira, os desafios relacionados com o Brexit persistem. Os adesivos especiais estão a lidar com o registo REACH, a pré-declaração aduaneira e a navegação em congestionamentos portuários, especialmente em pontos de estrangulamento críticos como Suez e Singapura. Destacando o risco de concentração do abastecimento, os conversores estão a posicionar estrategicamente as suas instalações perto de corredores de carga multimodal, como a M1, a M62 e as linhas ferroviárias de Felixstowe. Esta estratégia garante um afluxo fiável de matérias-primas, mantendo a proximidade com os principais proprietários de marcas. Embora a fragmentação geográfica persista, as complexidades dos relatórios de RAP e as exigências de capital das prensas digitais estão a impulsionar a consolidação. Esta tendência favorece as instalações capazes de distribuir os custos de conformidade e equipamento por um maior volume de produção.

Panorama Competitivo

O mercado de etiquetas autoadesivas do Reino Unido é moderadamente fragmentado. Os fornecedores multinacionais dominam o suporte de stock de etiquetas, enquanto mais de 200 conversores regionais competem em prazo de entrega e especialização de nicho, tornando o mercado de etiquetas autoadesivas do Reino Unido moderadamente fragmentado. O espaço de inovação concentra-se em torno de etiquetas logísticas com RFID, embalagens decorativas sem liner e laminados de papel-PP de material único. Os bureaux de impressão digital direta sobre a forma e os especialistas em mangas termorretráteis surgem como participantes disruptivos, particularmente nos cuidados pessoais. O mandato de reporte ao nível de componentes da Agência do Ambiente para 2026 eleva o papel dos responsáveis de conformidade e dos laboratórios de qualidade, inclinando o campo de jogo a favor das empresas com experiência regulatória interna. As respostas estratégicas incluem joint ventures para reciclagem de liners, investimento em prensas HP Indigo e EFI Nozomi, e contratos de abastecimento por subscrição que fixam cláusulas de repasse de matérias-primas.

Líderes do Setor de Etiquetas Autoadesivas do Reino Unido

Avery Dennison

UPM

CCL Industries

Fedrigoni Self-Adhesives

HERMA GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A BioBond Adhesives lançou formulações termofusíveis sensíveis à pressão BioMelt utilizando matérias-primas de origem vegetal destinadas aos mercados de etiquetas e fitas adesivas, com início de amostragem no quarto trimestre de 2025.

- Agosto de 2025: A Henkel introduziu o Technomelt EM 335 RE, um adesivo termofusível desenvolvido para etiquetas de garrafas PET que se separa de forma limpa durante a reciclagem, alinhando-se com os mandatos europeus de conteúdo reciclado.

Âmbito do Relatório do Mercado de Etiquetas Autoadesivas do Reino Unido

As etiquetas autoadesivas são definidas como materiais de rotulagem versáteis e pré-colados que aderem a superfícies por pressão, eliminando a necessidade de humidade, calor ou cola adicional.

O mercado de etiquetas autoadesivas é segmentado por tipo de adesivo, material de face e indústria do utilizador final. Por tipo de adesivo, o mercado é segmentado em termofusível, acrílico em emulsão e base solvente. Por material de face, o mercado é segmentado em papel e plástico. Por indústria do utilizador final, o mercado é segmentado em alimentação e bebidas, farmacêutica, logística e transporte, cuidados pessoais, bens de consumo duráveis e outras indústrias (incluindo produtos químicos e bens industriais, componentes automóveis, equipamentos eletrónicos e elétricos, dispositivos médicos e diagnóstico, retalho e vestuário como etiquetagem de preços e promoções, material de escritório como etiquetas em folha A4, materiais de construção e produtos domésticos e de bricolagem). Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Termofusível |

| Acrílico em Emulsão |

| Base Solvente |

| Papel | |

| Plástico | Polipropileno |

| Poliéster | |

| Vinil | |

| Outros Plásticos (PE (PEBD, PEAD), Poliestireno (PS), Misturas de Poliolefinas, Poliamida (PA), Poliimida (PI), Bioplásticos especiais (PLA, filmes de celulose)) |

| Alimentação e Bebidas |

| Farmacêutica |

| Logística e Transporte |

| Cuidados Pessoais |

| Bens de Consumo Duráveis |

| Outras Indústrias de Utilizadores Finais (Produtos químicos e bens industriais, Componentes automóveis, Equipamentos eletrónicos e elétricos, Dispositivos médicos e diagnóstico, Retalho e vestuário (etiquetagem de preços, promocional), Material de escritório e papelaria (etiquetas em folha A4), Materiais de construção, Produtos domésticos e de bricolagem) |

| Por Tipo de Adesivo | Termofusível | |

| Acrílico em Emulsão | ||

| Base Solvente | ||

| Por Material de Face | Papel | |

| Plástico | Polipropileno | |

| Poliéster | ||

| Vinil | ||

| Outros Plásticos (PE (PEBD, PEAD), Poliestireno (PS), Misturas de Poliolefinas, Poliamida (PA), Poliimida (PI), Bioplásticos especiais (PLA, filmes de celulose)) | ||

| Por Indústria do Utilizador Final | Alimentação e Bebidas | |

| Farmacêutica | ||

| Logística e Transporte | ||

| Cuidados Pessoais | ||

| Bens de Consumo Duráveis | ||

| Outras Indústrias de Utilizadores Finais (Produtos químicos e bens industriais, Componentes automóveis, Equipamentos eletrónicos e elétricos, Dispositivos médicos e diagnóstico, Retalho e vestuário (etiquetagem de preços, promocional), Material de escritório e papelaria (etiquetas em folha A4), Materiais de construção, Produtos domésticos e de bricolagem) | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de etiquetas autoadesivas do Reino Unido em 2026?

Está avaliado em USD 1,99 mil milhões e tem previsão de atingir USD 2,39 mil milhões até 2031, crescendo a uma CAGR de 3,72%.

Qual tipo de adesivo lidera as vendas?

As formulações de acrílico em emulsão detinham 52,31% da participação do mercado de etiquetas autoadesivas do Reino Unido em 2025 e permanecem as de crescimento mais rápido a uma CAGR de 4,34% até 2031.

Qual segmento de utilizador final está a expandir mais rapidamente?

A rotulagem farmacêutica tem projeção de crescimento anual de 4,26%, superando a alimentação e bebidas ao aproveitar os mandatos de serialização, Braille e evidência de adulteração.

Como é que as regras da RAP estão a moldar as escolhas de materiais?

As taxas moduladas recompensam as construções RAM Verde, impulsionando a adoção de adesivos sem liner e laváveis e etiquetas de filme ou papel de material único que simplificam a reciclagem.

Os formatos sem liner estão a ganhar terreno?

Sim, os operadores logísticos no Sudeste e na Grande Londres adotam soluções sem liner para reduzir o volume de resíduos e acelerar a aplicação de etiquetas, reforçando o impulso da procura.

Página atualizada pela última vez em: