Tamanho e Participação do Mercado de Etiquetas Autoadesivas de Hot-Melt

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

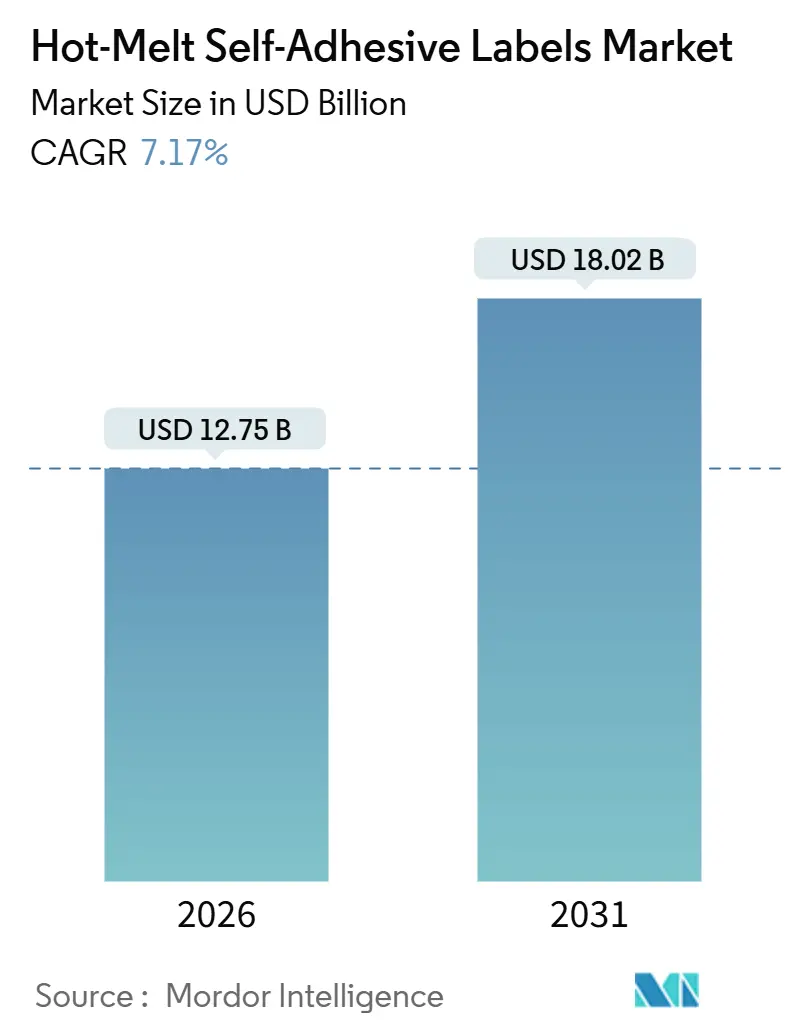

| Tamanho do Mercado (2026) | 12.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

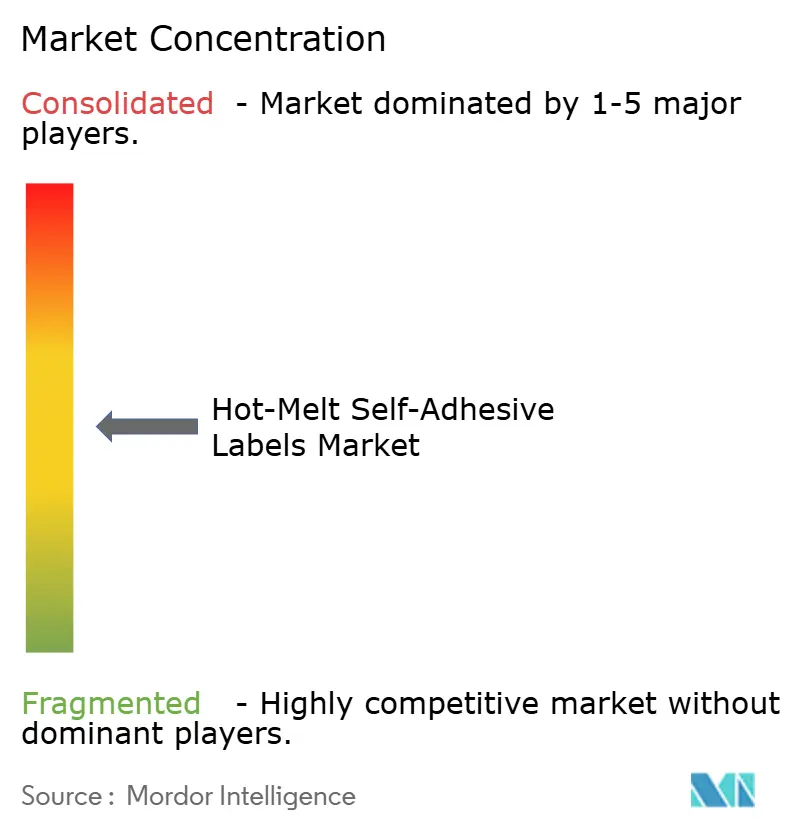

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Etiquetas Autoadesivas de Hot-Melt por Mordor Intelligence

O tamanho do Mercado de Etiquetas Autoadesivas de Hot-Melt é estimado em USD 12,75 bilhões em 2026, e espera-se que atinja USD 18,02 bilhões até 2031, a um CAGR de 7,17% durante o período de previsão (2026-2031). A intensificação dos movimentos de encomendas no comércio eletrônico, a crescente serialização no setor farmacêutico e a mudança regulatória em direção a formulações sem solventes são as principais forças por trás dessa expansão. No terceiro trimestre de 2025, as vendas no varejo online nos Estados Unidos registraram um aumento em relação ao ano anterior, o que se traduz diretamente em maiores volumes de etiquetas logísticas. Em paralelo, o Regulamento 2025/40 da União Europeia restringe substâncias per e polifluoroalquílicas a partir de agosto de 2026, levando as marcas a validar formulações de hot-melt que combinam baixa toxicidade com durabilidade do freezer ao micro-ondas. A adoção de linhas rotativas de alta velocidade por conversores e impressoras, a conformidade com a serialização da FDA e o crescimento de alimentos embalados na Ásia-Pacífico estão amplificando ainda mais a demanda, enquanto os fornecedores de materiais correm para desenvolver adesivos laváveis compatíveis com as correntes de reciclagem de PET e HDPE.

Principais Conclusões do Relatório

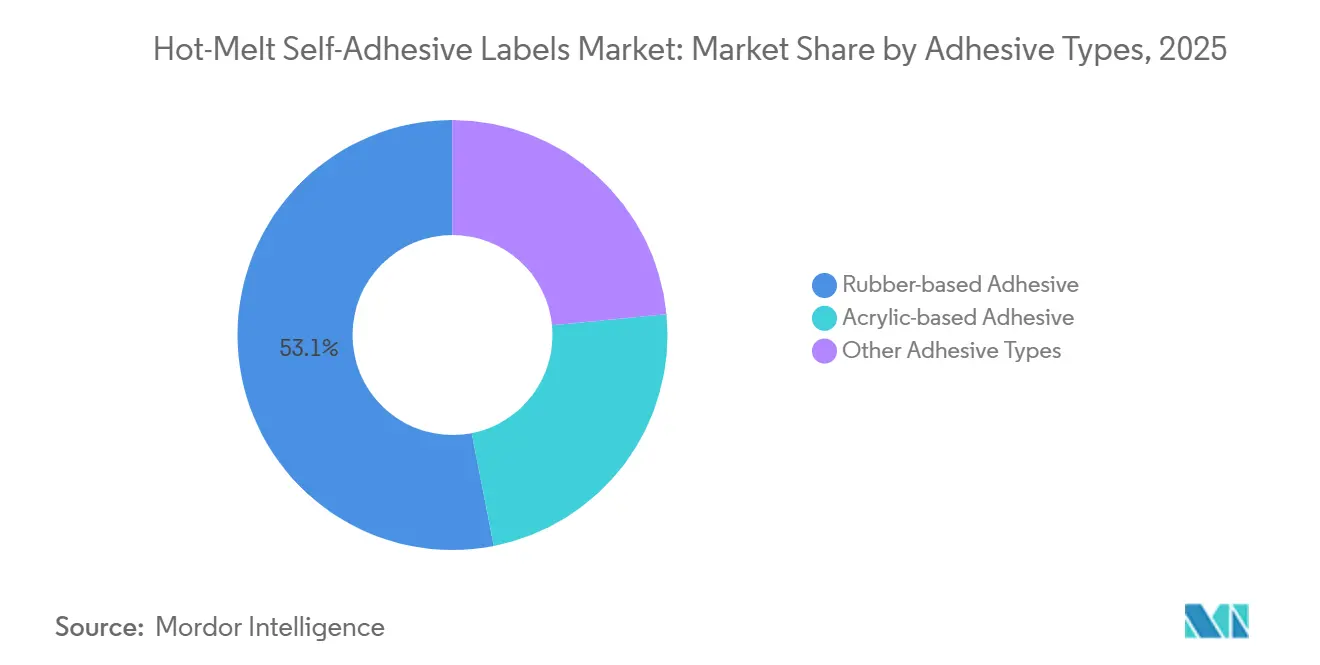

- Por tipo de adesivo, as formulações à base de borracha capturaram 53,08% da participação do mercado de etiquetas autoadesivas de hot-melt em 2025 e estão projetadas para registrar um CAGR de 7,81% até 2031.

- Por liner de liberação, os liners de silicone lideraram com 89,82% de participação na receita em 2025, enquanto os liners de filme e folha têm previsão de registrar um CAGR de 7,65% até 2031.

- Por substrato de superfície, o papel comandou 65,19% da participação no tamanho do mercado de etiquetas autoadesivas de hot-melt em 2025 e está projetado para registrar um CAGR de 7,23% até 2031.

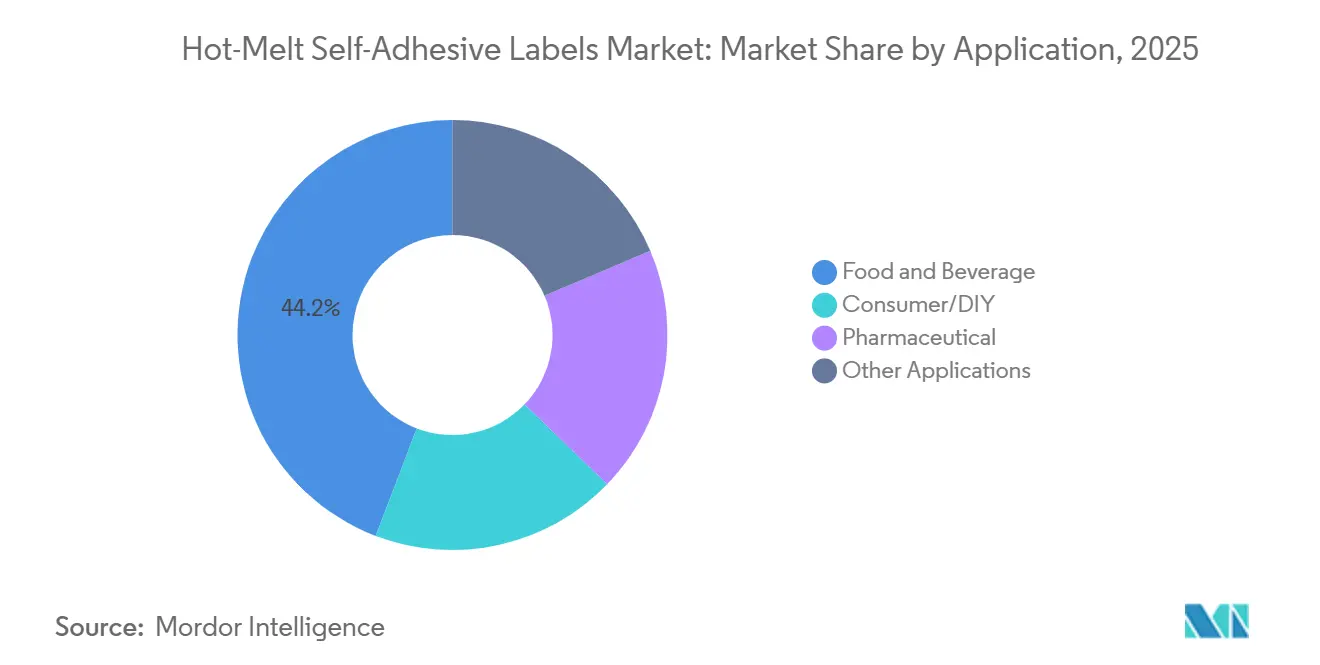

- Por aplicação, alimentos e bebidas detiveram uma participação de 44,20% em 2025, enquanto as etiquetas farmacêuticas avançam a um CAGR de 8,11% até 2031.

- Por geografia, a Ásia-Pacífico comandou 40,95% do consumo de 2025 e registra o crescimento regional mais rápido a um CAGR de 8,51% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Etiquetas Autoadesivas de Hot-Melt

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do volume de encomendas no comércio eletrônico impulsionando a demanda por etiquetas logísticas | +1.8% | Global, com pico de intensidade na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão da produção de alimentos e bebidas embalados na Ásia emergente | +1.5% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Médio prazo (2–4 anos) |

| Migração de conversores para linhas de etiquetagem de hot-melt automatizadas de alta velocidade | +1.2% | América do Norte e Europa, adoção antecipada na China | Médio prazo (2–4 anos) |

| Preferência regulatória por adesivos sem solventes em embalagens de consumo | +1.4% | Europa e América do Norte, com cascata para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Rápida adoção de etiquetas de hot-melt seguras para micro-ondas em bandejas de refeições prontas | +1.0% | Europa e América do Norte, emergindo na Ásia urbana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Volume de Encomendas no Comércio Eletrônico Impulsionando a Demanda por Etiquetas Logísticas

À medida que os consumidores optam cada vez mais pelo atendimento direto ao consumidor, o número de encomendas por pedido aumentou, levando a um crescimento mais rápido nos requisitos de etiquetas em comparação com o crescimento geral da receita. Esse aumento é amplamente atribuído a compradores que dividem estrategicamente suas compras para se qualificarem para frete grátis. As etiquetas autoadesivas de hot-melt tornaram-se a escolha preferida nesse cenário, pois os aplicadores podem operar a velocidades superiores a 200 metros por minuto sem a necessidade de evaporação de solventes. Na Ásia, os prestadores de serviços logísticos terceirizados estão inovando ao combinar corte rotativo com cabeças de jato de tinta de dados variáveis, permitindo modificações de endereço em tempo real. Essa adoção é ainda reforçada por regulamentações de código de barras, que exigem que os substratos mantenham uma taxa de contraste acima de 1,5, mesmo sob abrasão. Em conjunto, essas dinâmicas estão impulsionando o mercado de etiquetas autoadesivas de hot-melt em uma trajetória ascendente acentuada.

Expansão da Produção de Alimentos e Bebidas Embalados na Ásia Emergente

Em 2024, a produção manufatureira de alimentos da China aumentou significativamente, impulsionada pela forte demanda nos setores de laticínios, panificação e refeições congeladas. Na Índia, a harmonização do Imposto sobre Bens e Serviços (GST) redirecionou os investimentos em embalagens para centros maiores. Esses centros agora favorecem predominantemente as linhas de hot-melt, que operam sem a necessidade de fornos UV. No Japão, a circulação de papel de suporte de etiquetas destaca uma linha de base de consumo nessa economia madura. Se a China e a Índia adotassem um uso per capita semelhante ao do Japão, isso resultaria em aumento da demanda por volumes de facestock e adesivos até 2031. Essa demanda crescente está impulsionando o mercado de etiquetas autoadesivas de hot-melt em toda a região da Ásia-Pacífico.

Migração de Conversores para Linhas de Etiquetagem de Hot-Melt Automatizadas de Alta Velocidade

As prensas híbridas digital-flexo com inspeção em linha reduzem as trocas de horas para minutos. A nota de mercado de 2024 da Konica Minolta destacou a rápida migração do Japão em direção a trabalhos de curta tiragem e dados variáveis[1]Konica Minolta, "Análise do Mercado de Impressão Digital de Etiquetas Japão 2024," konicaminolta.com. A química do hot-melt se encaixa porque não requer túnel de secagem, redução de consumo de energia de corte ou área física. O hot-melt UV-acrílico S8035 da Avery Dennison suporta ciclos de autoclave a 150 °C, ilustrando como os fornecedores desenvolvem desempenho especializado. Plataformas de aprendizado de máquina, como o modelo HVT da LINTEC, preveem a resistência ao descascamento a partir da temperatura de transição vítrea do polímero, acelerando as formulações e conferindo aos conversores uma vantagem comercial. A automação, portanto, amplifica o rendimento e sustenta uma demanda estável em todo o mercado de etiquetas autoadesivas de hot-melt.

Preferência Regulatória por Adesivos Sem Solventes em Embalagens de Consumo

O Regulamento UE 2025/351 estabelece um limite para a migração global de componentes em contato com alimentos. Os sistemas de hot-melt 100% sólidos podem facilmente atender a esse limite. Nos EUA, o 21 CFR 175.125 está alinhado com esses padrões de extratáveis, enfatizando uma abordagem unificada entre as regiões. Os testes de lavagem da RecyClass exigem que as etiquetas de papel alcancem um alto nível de liberação de adesivo, enquanto as construções de filme precisam demonstrar desempenho sólido. Como resultado, as marcas estão se voltando para produtos de hot-melt que possuem essas certificações. Além disso, ser sem solventes reduz significativamente as emissões de compostos orgânicos voláteis (COV), auxiliando os conversores no cumprimento de rigorosas licenças de qualidade do ar no nível da planta. Tais endossos regulatórios garantem uma trajetória de crescimento sustentada para o mercado de etiquetas autoadesivas de hot-melt.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de reciclagem decorrentes da contaminação por adesivo e facestock | -1.1% | Europa e América do Norte, emergindo na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Ameaça competitiva das tecnologias de etiquetas sem liner | -0.8% | Global, com adoção antecipada em logística e varejo | Longo prazo (≥ 4 anos) |

| Descoloração oxidativa de etiquetas de hot-melt à base de borracha em cosméticos premium | -0.5% | Segmentos de luxo da Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Reciclagem Decorrentes da Contaminação por Adesivo e Facestock

A orientação de 2024 da FEICA sobre reciclagem de papel destaca que os adesivos sensíveis à pressão devem ser completamente lavados ou dispersos sem visibilidade. No entanto, os resíduos de hot-melts podem se aglomerar, levando a uma diminuição no brilho dos flocos de PET. A RecyClass impõe um limite, restringindo o adesivo residual a alguns percentuais em peso e exigindo uma taxa de liberação de pelo menos 95% para construções de papel. Enquanto isso, o Regulamento UE 2025/40 introduziu uma proibição de substâncias fluoradas específicas. Esse regulamento leva os formuladores a adotarem agentes de pegajosidade de baixo peso molecular que, infelizmente, enfraquecem a adesão em superfícies de vidro rugosas. Esses custos de conformidade podem dificultar a velocidade das mudanças de especificação, moderando assim o crescimento do mercado de etiquetas autoadesivas de hot-melt.

Ameaça Competitiva das Tecnologias de Etiquetas Sem Liner

Ao revestir o verso do facestock com rolos sem liner, os expedidores eliminam os liners de silicone, reduzindo os custos de material. Esse método também reduz o desperdício, oferecendo uma vantagem de sustentabilidade notável. A Associação de Recicladores de Plástico permite até 3% em peso de adesivo, um parâmetro mais atingível para revestimentos sem liner mais finos[2]Federação da Indústria Europeia de Adesivos e Selantes, "Adesivos na Reciclagem de Papel e Papelão," feica.eu. No entanto, a necessidade de impressoras e dispensadores especializados representa um desafio, levando os varejistas a serem cautelosos quanto à renovação de suas frotas existentes. Ainda assim, uma rápida adoção em centros de encomendas poderia desviar negócios dos métodos tradicionais, potencialmente limitando o crescimento do mercado de etiquetas autoadesivas de hot-melt no futuro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Adesivo: Sistemas de Borracha Mantêm Liderança em Volume

Os hot-melts à base de borracha representaram 53,08% da receita de 2025 no mercado de etiquetas autoadesivas de hot-melt. Nesse nível, o segmento controlou mais da metade de todas as remessas, confirmando a preferência de curto prazo por alta pegajosidade a baixo custo. As formulações de borracha têm previsão de expansão a 7,81% até 2031, ligeiramente acima do CAGR geral. O tamanho do mercado de etiquetas autoadesivas de hot-melt para as químicas de borracha está, consequentemente, no caminho certo para crescer acentuadamente, impulsionado por engarrafadores de bebidas e manipuladores de alimentos congelados que precisam de adesão em vidro úmido. Os sistemas à base de acrílico detêm uma fatia menor, mas ganharão pontos em cosméticos e produtos para uso externo devido à sua maior resistência UV, que compensa o preço premium da resina. As ferramentas de formulação por aprendizado de máquina, destacadas pela plataforma HVT da LINTEC, reduzem os ciclos de desenvolvimento e ajudam a ajustar a dosagem de antioxidantes.

A borracha permanece dominante mesmo com as preocupações de descoloração persistindo. As leis de contato com alimentos nos Estados Unidos e na União Europeia impõem limites de extratáveis que tanto os sistemas de borracha quanto os acrílicos podem atender com agentes de pegajosidade de grau alimentício. Essa aprovação regulatória mantém a borracha competitiva em custo para etiquetas de ciclo de vida curto. Enquanto isso, os hot-melts curáveis por UV de nicho atendem a arneses eletrônicos e automotivos onde zero pegajosidade residual após a cura é vital. Essa especialização amplia o portfólio e sustenta o volume no mercado mais amplo de etiquetas autoadesivas de hot-melt.

Por Tipo de Liner de Liberação: Silicone Domina, mas Liners de Filme Aceleram

Os liners revestidos de silicone entregaram 89,82% das vendas de 2025. Apesar do alto custo do silicone, os conversores valorizam as forças de liberação consistentes que evitam a captação de adesivo em prensas de alta velocidade. Os liners de filme, especialmente de poliéster, registram o CAGR mais rápido de 7,65%. Eles combinam baixa absorção de umidade com controle dimensional preciso, essencial para códigos de barras 2D serializados sob a Lei de Segurança da Cadeia de Suprimentos de Medicamentos dos EUA. A adoção de liners de filme, portanto, eleva o tamanho do mercado de etiquetas autoadesivas de hot-melt na extremidade premium.

Os liners de glassine ainda dominam os rolos de etiquetas de commodities devido ao preço, mas incham sob umidade e distorcem o registro. As químicas de liberação sem silicone, frequentemente à base de fluoropolímero, reduzem o custo do silicone. Os primeiros testes mostram liberação estável em múltiplos ciclos de rebobinamento, mas a implantação em massa aguarda comprovação de reciclabilidade. Ao longo do período de perspectiva, o silicone manterá uma grande maioria, embora as mudanças incrementais para o filme diversifiquem o fornecimento e sustentem uma concorrência saudável no mercado de etiquetas autoadesivas de hot-melt.

Por Substrato de Superfície: Papel Favorecido pela Circularidade, Filme Vence em Durabilidade

Os substratos de papel representaram 65,19% das remessas de 2025 e registram o CAGR mais rápido de 7,23%, sublinhando os compromissos das marcas com embalagens à base de fibra. A RecyClass exige mais de 95% de liberação de etiquetas durante o repulping, um limite mais fácil para o papel atender do que o filme. Consequentemente, o papel continua a ancorar grandes volumes de alimentos e logística. O tamanho do mercado de etiquetas autoadesivas de hot-melt para etiquetas de filme, no entanto, está crescendo mais rapidamente onde a resistência à umidade e à abrasão são importantes. O polipropileno transparente permite janelas de exposição em cosméticos, enquanto o facestock de PET sobrevive à refrigeração. As etiquetas de adesivo de biomassa do Japão do AIM Group reduzem as emissões de Escopo 3, alinhando as ofertas de filme com métricas de sustentabilidade.

A regulamentação futura também orienta as divisões de materiais. O Regulamento UE 2025/40 estabelece que as etiquetas não devem dificultar a reciclabilidade da embalagem primária. Os fornecedores de adesivos, portanto, entregam sistemas laváveis como o Avery Dennison CleanFlake que se fragmentam em banhos cáusticos. Essa inovação permite que as etiquetas de filme coexistam com a reciclagem de garrafas PET, mantendo ambas as famílias de substratos relevantes no mercado de etiquetas autoadesivas de hot-melt.

Por Aplicação: Farmacêuticos Registram o Maior Crescimento sob as Regras de Serialização

Alimentos e bebidas retiveram uma participação de 44,20% em 2025 em volume puro, mas os farmacêuticos são os de crescimento mais rápido a um CAGR de 8,11%. Os códigos de barras 2D em nível de embalagem tornaram-se obrigatórios sob a DSCSA da FDA em novembro de 2023. O tamanho do mercado de etiquetas autoadesivas de hot-melt atribuído à embalagem de medicamentos, portanto, crescerá à medida que os regimes globais de rastreamento e rastreabilidade convergirem. As etiquetas devem fornecer superfícies de baixa refletividade para leitura confiável muito após a produção. Os códigos de barras serializados também impulsionam a preferência por liners de filme para evitar desvio dimensional.

Além da área da saúde, as marcas de consumidor faça você mesmo exploram a adesão de hot-melt em garrafas de HDPE de baixa energia superficial. Os prestadores de serviços logísticos incorporam RFID no facestock para gerenciar encomendas em tempo real. A etiqueta de papel RFID da Stora Enso, certificada como livre de plástico, mostra que a funcionalidade inteligente pode se alinhar com a reciclagem à base de fibra. Cada nicho constrói receita incremental e fortalece o impulso geral no mercado de etiquetas autoadesivas de hot-melt.

Análise Geográfica

A Ásia-Pacífico deteve 40,95% da receita global em 2025 e está registrando um CAGR de 8,51% até 2031. Esse crescimento é impulsionado por expansões de capacidade no Delta do Rio Yangtze na China, no corredor de Gujarat na Índia e nas províncias do norte do Vietnã. Em um movimento para otimizar as operações, a UPM Adhesive Materials inaugurou um terminal próximo a Hanói em outubro de 2025, com o objetivo de reduzir os prazos de entrega para grades especiais. À medida que a produção de alimentos refrigerados aumenta e a rede de cadeia de frio se expande, há uma demanda crescente por etiquetas de grau freezer que podem operar a menos 50 °C. Além disso, a harmonização de embalagens impulsionada pelo GST está promovendo o estabelecimento de centros centralizados de conversão de alta velocidade em toda a Índia.

A América do Norte e a Europa estão testemunhando um crescimento constante. Os investimentos em automação estão reduzindo o desperdício de preparação, e as marcas estão se adaptando ao Regulamento UE 2025/40, que exige testes com adesivos sem PFAS. Em agosto de 2025, a Avery Dennison reforçou seu Grupo de Materiais ao adquirir a unidade de adesivos para pisos da Meridian, aprimorando sua expertise especializada. Enquanto isso, a CCL Industries relatou um aumento na receita de etiquetas no terceiro trimestre de 2024, impulsionado pela demanda equilibrada em cuidados domésticos, farmacêuticos e etiquetagem de segurança.

Embora a América do Sul e o Oriente Médio e África ainda sejam participantes modestos, estão em ascensão. As regulamentações do Brasil sobre etiquetagem em português garantem seu volume de impressão doméstico, e a Visão 2030 da Arábia Saudita está estimulando o estabelecimento de fábricas farmacêuticas que necessitam de códigos serializados. Devido às altas temperaturas ambientes, há uma mudança em direção às formulações acrílicas para estabilidade UV em adesivos, mas as restrições orçamentárias mantêm as variantes de borracha em demanda. Em conjunto, essas regiões podem oferecer apenas ganhos marginais, mas expandem a base de clientes para o mercado de etiquetas autoadesivas de hot-melt.

Cenário Competitivo

O mercado de etiquetas autoadesivas de hot-melt é moderadamente fragmentado. As empresas líderes aproveitam linhas de revestimento globais, químicas proprietárias e engenheiros de campo para garantir especificações. Os conversores regionais no Sudeste Asiático e na América Latina conquistam participação ao oferecer prazos de entrega curtos e suporte em idioma local. Muitos se concentram em bandejas de refeições prontas seguras para micro-ondas, um nicho inicialmente visado pela etiqueta de papel ECO RFID da Stora Enso. O investimento em tecnologia é uma tendência clara. Câmeras de inspeção em linha verificam os graus de código de barras ISO/IEC 15415 em tempo real, enquanto os motores de impressão digital permitem SKUs sazonais sem risco de excesso de estoque. A sustentabilidade também orienta a concorrência. A longo prazo, os agentes de pegajosidade de base biológica, os formatos sem liner e as embalagens inteligentes oferecem oportunidades de espaço em branco. Os fornecedores que equilibram circularidade, conformidade regulatória e custo superarão os concorrentes, moldando a próxima fase de crescimento para o mercado de etiquetas autoadesivas de hot-melt.

Líderes do Setor de Etiquetas Autoadesivas de Hot-Melt

Avery Dennison Corporation

CCL Industries

UPM

LINTEC Corporation

AKO GROUP

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A BioBond Adhesives apresentou os adesivos sensíveis à pressão de base vegetal BioMelt para etiquetas e fitas, com amostras disponíveis a partir do quarto trimestre de 2025.

- Agosto de 2025: A Henkel introduziu o Technomelt EM 335 RE, um hot-melt para etiquetagem de PET projetado para permitir uma separação mais limpa de flocos e apoiar as cotas de conteúdo reciclado da UE.

Escopo do Relatório Global do Mercado de Etiquetas Autoadesivas de Hot-Melt

As etiquetas autoadesivas de hot-melt apresentam um adesivo termoplástico que permanece sólido à temperatura ambiente, mas derrete ao ser aquecido, tornando-se pegajoso para aplicação. Essas etiquetas fornecem alta pegajosidade inicial e ligação rápida, tornando-as perfeitas para etiquetagem automatizada rápida em diversas superfícies, mesmo aquelas que são desafiadoras, não lisas ou irregulares.

O mercado de etiquetas autoadesivas de hot-melt é segmentado por tipo de adesivo, tipo de liner de liberação, substrato de superfície e aplicação. Por tipo de adesivo, o mercado é segmentado em adesivos à base de acrílico, adesivos à base de borracha e outros tipos de adesivo. Por tipo de liner de liberação, o mercado é segmentado em liners de silicone e não silicone. Por substrato de superfície, o mercado é segmentado em superfícies à base de papel e à base de filme. Por aplicação, o mercado é segmentado em alimentos e bebidas, consumidor/faça você mesmo, farmacêutico e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base na receita (USD).

| Adesivo à Base de Acrílico |

| Adesivo à Base de Borracha |

| Outros Tipos de Adesivo |

| Silicone |

| Não Silicone |

| À Base de Papel |

| À Base de Filme |

| Alimentos e Bebidas |

| Consumidor/Faça Você Mesmo |

| Farmacêutico |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipos de Adesivo | Adesivo à Base de Acrílico | |

| Adesivo à Base de Borracha | ||

| Outros Tipos de Adesivo | ||

| Por Tipo de Liner de Liberação | Silicone | |

| Não Silicone | ||

| Por Substrato de Superfície | À Base de Papel | |

| À Base de Filme | ||

| Por Aplicação | Alimentos e Bebidas | |

| Consumidor/Faça Você Mesmo | ||

| Farmacêutico | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de etiquetas autoadesivas de hot-melt em 2026?

O mercado está em USD 12,75 bilhões em 2026 e tem previsão de atingir USD 18,02 bilhões até 2031, registrando um CAGR de 7,17%.

O que está impulsionando o crescimento mais rápido nas aplicações de etiquetas?

Os mandatos de serialização farmacêutica sob regulamentações como a DSCSA dos EUA estão impulsionando um CAGR de 8,11% para etiquetas de embalagens de medicamentos.

Qual região lidera a demanda por etiquetas autoadesivas de hot-melt?

A Ásia-Pacífico representa 40,95% da receita global graças à expansão de capacidade na China, Índia e Sudeste Asiático.

Por que os liners de liberação de silicone ainda são dominantes?

Os liners de silicone oferecem força de liberação baixa e consistente em altas velocidades de prensa, mantendo 89,82% de participação apesar do maior custo do material.

Como os requisitos de reciclabilidade estão influenciando as formulações de adesivos?

Os protocolos europeus e dos EUA exigem desempenho de lavagem superior a 90–95%, levando os fornecedores a desenvolver formulações de hot-melt de flocos limpos certificadas pela RecyClass.

Quais movimentos competitivos se destacam entre os principais fornecedores?

A aquisição dos ativos de adesivos para pisos da Meridian pela Avery Dennison e o lançamento do Technomelt EM 335 RE pela Henkel destacam a expansão estratégica em produtos especiais e sustentáveis.

Página atualizada pela última vez em: