Tamanho e Participação do Mercado de Adesivos do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.73 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.98% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos do Reino Unido por Mordor Intelligence

O tamanho do Mercado de Adesivos do Reino Unido está projetado em USD 1,73 mil milhões em 2025, USD 1,83 mil milhões em 2026, e deverá atingir USD 2,45 mil milhões até 2031, crescendo a um CAGR de 5,98% de 2026 a 2031. O realinhamento regulatório com as atualizações de SVHC da UE, a rápida adoção de formulações à base de água e o uso crescente de substratos leves em mobilidade, construção e embalagem continuam a redefinir os adesivos de insumos de commodities para materiais de alto desempenho. As formulações à base de água já dominam as aplicações sensíveis à regulamentação, enquanto as linhas de hot melt capturam volumes de embalagem para comércio eletrónico que exigem tempos de cura inferiores a 60 segundos. Os fornecedores estão a melhorar o carregamento de cargas e a migrar para sistemas reativos ou à base de bio para equilibrar a volatilidade das matérias-primas e a conformidade com os COV. A consolidação entre os grandes grupos globais está a intensificar-se à medida que os alvos de aquisição fornecem capacidade de produção local, equipas de serviço técnico e profundidade de distribuição regional.

Principais Conclusões do Relatório

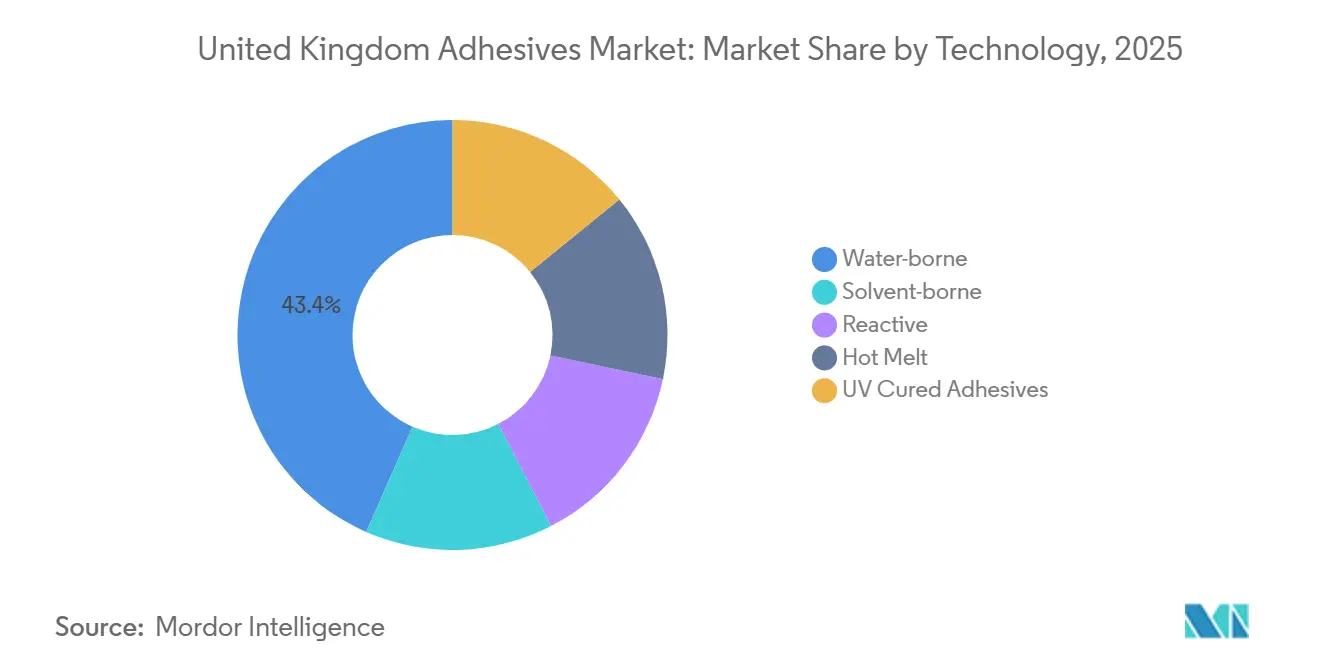

- Por tecnologia, os adesivos à base de água detinham a maior participação de mercado de 43,44% em 2025, e espera-se que a procura pelos adesivos à base de hot melt cresça a um CAGR de 6,26% durante o período de previsão (2026-2031).

- Por resina, o acrílico detinha a maior participação de 27,67% em 2025, e espera-se que a procura de VAE/EVA cresça a um CAGR de 6,45% durante o período de previsão (2026-2031).

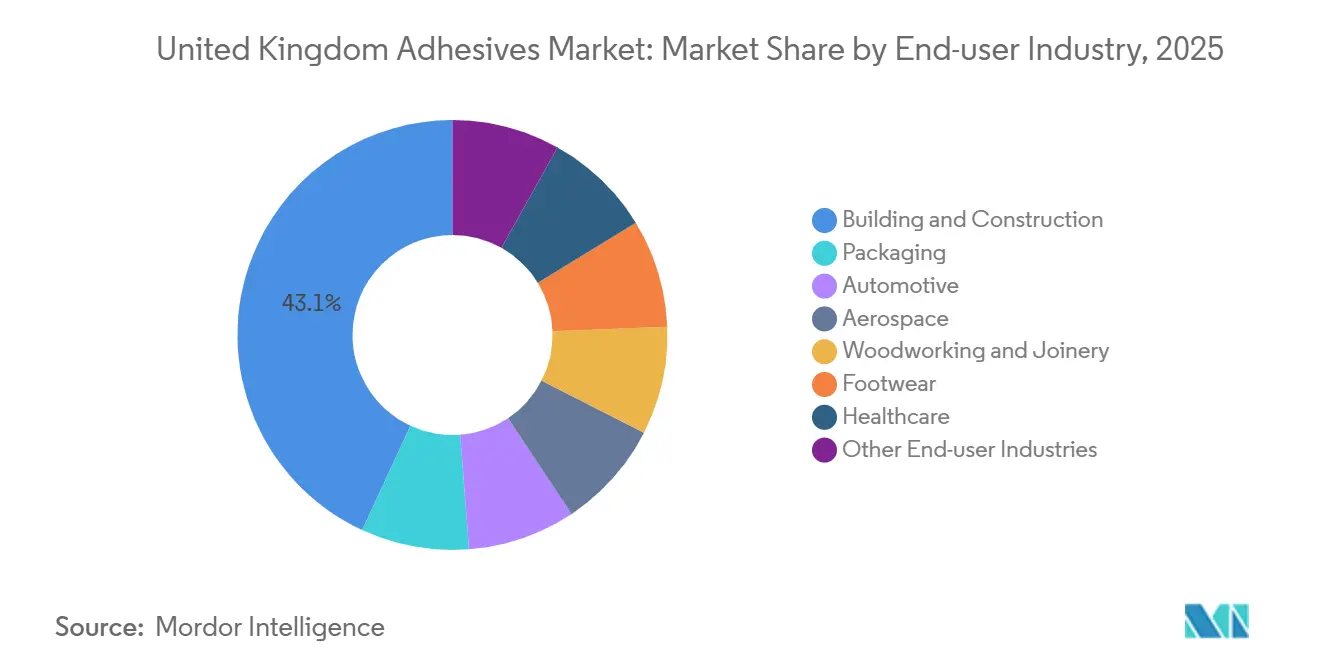

- Por indústria utilizadora final, a construção civil detinha uma participação de mercado de 43,11% em 2025, e espera-se que a participação da indústria automotiva aumente a um CAGR de 6,31% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Adesivos do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Adoção crescente de compósitos leves na fabricação automotiva do Reino Unido | +0.8% | Inglaterra (West Midlands, Coventry), País de Gales (Bridgend) | Médio prazo (2-4 anos) |

| Aumento das técnicas de construção modular fora do local impulsionando a procura de adesivos | +1.2% | Inglaterra (Sudeste, Noroeste), Escócia (Central Belt) | Curto prazo (≤ 2 anos) |

| Uso crescente de formulações de adesivos à base de bio impulsionado pelos mandatos de sustentabilidade do Reino Unido | +0.6% | Nacional, com adoção antecipada em contratação pública (NHS, autoridades locais) | Longo prazo (≥ 4 anos) |

| Expansão dos volumes de embalagem para comércio eletrónico exigindo adesivos de alto desempenho | +1.4% | Nacional, concentrado em centros logísticos (East Midlands, Yorkshire, Sudeste) | Curto prazo (≤ 2 anos) |

| Aumento das atividades de MRO aeroespacial de nicho em torno dos aeroportos regionais do Reino Unido | +0.3% | Inglaterra (East Midlands, Sudoeste), Escócia (Prestwick), País de Gales (Cardiff) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Compósitos Leves na Fabricação Automotiva do Reino Unido

O programa SCALE-UP da Jaguar Land Rover, no valor de GBP 6,3 milhões (USD 8,31 milhões), está a escalar portas em compósito e rodas em fibra de carbono reciclada, criando procura de adesivos que unem substratos mistos e suportam as cargas térmicas de veículos elétricos a bateria. O acordo de 2026 da Henkel para adquirir a ATP Adhesive Systems acrescenta fitas especiais de baixo COV alinhadas com os objetivos de reciclabilidade do Euro 7[1]Relações com Investidores da Henkel, "Henkel to Acquire ATP Adhesive Systems," henkel.com. A modelação digital no âmbito do SCALE-UP prevê agora o desempenho da linha de colagem, reduzindo os ciclos de desenvolvimento para os fornecedores. As formulações de poliuretano e epóxi ainda dominam as juntas estruturais, mas as opções de cianoacrilato e polímero terminado em silano estão a ganhar quota onde os tempos de takt inferiores a 60 segundos são relevantes. Prevê-se que a adoção de compósitos reduza a massa do veículo em 35 kg, reforçando a procura a longo prazo de adesivos estruturais em detrimento de fixadores mecânicos.

Aumento das Técnicas de Construção Modular Fora do Local Impulsionando a Procura de Adesivos

A rede do Sika no Reino Unido comercializa sistemas de poliuretano e híbridos, como o SikaTack Panel e o Sikaflex-545, que proporcionam aos construtores fora do local juntas herméticas e tolerantes a vibrações sem fixações mecânicas. Os controlos de fábrica reduzem a variância do tempo de cura e permitem formatos de rolo mais largos, reduzindo o desperdício em cerca de 30%. As divisões dedicadas a MMC em vários fornecedores oferecem agora suporte à integração de linhas e formação de operadores. As velocidades de produção de painéis sandwich aumentam alegadamente 30% quando os sistemas SikaForce substituem os rebites. A capacidade de movimento de ±25% dos adesivos híbridos minimiza as fissuras durante o transporte de módulos, um benefício fundamental à medida que os construtores de habitação aumentam a pré-fabricação para aliviar a escassez de mão de obra.

Uso Crescente de Formulações de Adesivos à Base de Bio Impulsionado pelos Mandatos de Sustentabilidade do Reino Unido

A bioeconomia do Reino Unido registou GBP 12,5 mil milhões (USD 15,97 mil milhões) em receitas em 2024 e está a canalizar fundos para plataformas de adesivos de nanocelulose, proteína e PLA. A BASF e os seus parceiros visam adesivos para painéis 100% à base de bio e sem formaldeído no âmbito do projeto SUSBOARD. Um adesivo de ácido tânico à escala laboratorial manteve 70-80% da resistência após 100 ciclos de reciclagem, sublinhando o potencial de circuito fechado. Os instrumentos fiscais, incluindo a reforma do Imposto sobre Embalagens de Plástico e um regime de contratação pública com preferência por produtos à base de bio, estão em análise para reduzir o atual prémio de custo de 2 a 3 vezes em relação às formulações à base de petróleo. O poder de compra do NHS, de GBP 6,7 mil milhões (USD 8,83 mil milhões) em plásticos de uso único, poderia acelerar a escala comercial, pendente de alinhamento fiscal.

Expansão dos Volumes de Embalagem para Comércio Eletrónico Exigindo Adesivos de Alto Desempenho

O retalho online representou 31,3% das vendas do Reino Unido em 2025, muito acima das médias continentais, e o crescimento das encomendas exige linhas de hot melt compatíveis com sistemas automatizados de dimensionamento correto. A aquisição da Beardow Adams pela H.B. Fuller reforça as formulações compatíveis com papel dimensionadas para corrugadores de alta velocidade. O aumento do Imposto sobre Embalagens de Plástico em abril de 2026 para GBP 228,82 (USD 308,88) por tonelada acelera a substituição de plásticos por enchimento de vazios em papel, impulsionando a procura de adesivos de cura rápida papel a papel. A Henkel investiu EUR 20 milhões (USD 21,64 milhões) na sua fábrica de Bopfingen para aumentar a capacidade de hot melt e PU direcionada precisamente para estas linhas de alto rendimento. As propriedades exigidas incluem agora um tempo de formação de película inferior a 50 minutos, baixa formação de fios e descolagem segura para as fibras durante a repulpagem em fábricas de papel.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade nos preços das matérias-primas associada a perturbações na cadeia de abastecimento petroquímica | -1.1% | Nacional, com impacto agudo nos formuladores de poliuretano e epóxi | Curto prazo (≤ 2 anos) |

| Limites rigorosos de emissões de COV ao abrigo dos regulamentos REACH do Reino Unido aumentando os custos de conformidade | -0.7% | Nacional, afetando particularmente os produtores de adesivos à base de solvente | Médio prazo (2-4 anos) |

| Escassez de competências em técnicos especializados na aplicação de adesivos avançados | -0.4% | Nacional, concentrado nas regiões industriais (Midlands, Noroeste, Escócia) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços das Matérias-Primas Associada a Perturbações na Cadeia de Abastecimento Petroquímica

A Henkel projeta uma inflação de custos de um dígito baixo para isocianatos, epóxis e monómeros acrílicos em 2026, mas as oscilações trimestrais no mercado spot de 15-25% continuam a ser comuns para algumas matérias-primas[2]Relações com Investidores da Henkel, "Henkel to Acquire ATP Adhesive Systems," henkel.com. Os formuladores de PME, que dominam o fornecimento local, carecem de poder de cobertura e frequentemente absorvem perdas de margem ou adiam atualizações de capacidade. O escrutínio de PFAS e retardadores de chama no âmbito do Plano de Ação Contínua do REACH do Reino Unido acrescenta maior incerteza. Os grandes operadores estão a contrariar esta situação aumentando o carregamento de cargas minerais, mas os limites de viscosidade e aplicação restringem esta tática. A turbulência de custos favorece, em última análise, as multinacionais integradas com poder de compra antecipado e redes de abastecimento globais.

Limites Rigorosos de Emissões de COV ao Abrigo dos Regulamentos REACH do Reino Unido Aumentando os Custos de Conformidade

A mudança de política de fevereiro de 2026 alinha as listagens de Substâncias de Muito Alta Preocupação (SVHC) do Reino Unido com o calendário da União Europeia, aumentando a probabilidade de que o octametiltrisiloxano, o Tris(nonilfenilo)fosfonito (TNPP) e outros insumos de adesivos enfrentem restrições aceleradas. As vias de autorização impõem testes analíticos, submissões SCIP e possíveis isenções de data de extinção, encargos que pesam mais sobre as PME. As propostas baseadas em classes de PFAS permanecem em consulta, sinalizando uma preparação de conformidade de vários anos. Os sistemas de laminação à base de água, como a gama Epotal da BASF, ajudam os transformadores a evitar PAAs durante a reciclagem e a cumprir as regras de reciclabilidade do PPWR da UE em vigor a partir de agosto de 2026. No entanto, os gastos de capital em fornos de secagem, controlo de humidade e atualizações de captura de solventes representam um desafio para as instalações que operam linhas à base de solvente legadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Os Sistemas à Base de Água Consolidam a Vantagem Regulatória

As formulações à base de água representaram 43,44% da participação do mercado de adesivos do Reino Unido em 2025, uma liderança reforçada pela trajetória mais rigorosa de COV do Reino Unido e pela necessidade dos exportadores de satisfazerem os critérios de reciclabilidade do PPWR da UE. Os produtos hot melt, embora menores na base, estão no caminho certo para um CAGR de 6,26% à medida que o tamanho do mercado de adesivos do Reino Unido associado ao comércio eletrónico cresce em paralelo com as linhas de encomendas automatizadas e a adoção de enchimento de vazios em papel.

Os produtos à base de solvente enfrentam custos de conformidade crescentes e nichos-alvo em retração, embora ainda ganhem em determinados trabalhos de pavimentação e carpintaria exterior que exigem uma molhagem profunda do substrato. Os sistemas reativos de poliuretano e epóxi continuam a ser indispensáveis para a colagem estrutural em compósitos e construção modular; o endurecedor Baxxodur EC 151 da BASF e da Sika, com 90% menos emissões de COV, exemplifica a viragem para formulações reativas de baixas emissões. As linhas de cura por UV, embora representem uma pequena fatia, estão a expandir-se na montagem médica e eletrónica para cura instantânea e pisos de fábrica de emissões zero.

Por Resina: Liderança do Acrílico com VAE/EVA em Trajetória de Crescimento Acelerado

Os acrílicos representaram 27,67% do tamanho do Mercado de Adesivos do Reino Unido em 2025, valorizados pelas fitas de transferência de alta aderência, interiores automotivos de baixa névoa e juntas de fachada estáveis aos UV. Os sistemas de acetato de vinilo-etileno estão a superar todas as outras resinas a um CAGR de 6,45%, à medida que os transformadores de embalagem flexível migram para filmes de material único que necessitam de ligações de baixo COV e resistentes a plastificantes.

Os poliuretanos dominam as juntas estruturais onde a resistência ao corte e o amortecimento de vibrações são fundamentais, enquanto os epóxis respondem às necessidades de montagem aeroespacial e industrial a alta temperatura. A procura de cianoacrilato está a aumentar em contextos médicos após as duas aquisições da H.B. Fuller em 2024 terem adicionado linhas de selantes de tecidos com marcação CE à capacidade próxima do Reino Unido. As formulações de silicone continuam a ser essenciais para motores e selantes sanitários que suportam até 300°C.

Por Indústria Utilizadora Final: Escala da Construção Versus Dinamismo Automotivo

A construção civil absorveu 43,11% da participação do mercado em 2025, à medida que os adesivos substituíram as fixações mecânicas em instalações de painéis de madeira fora do local, volumétricas e de painéis sandwich. O tamanho do mercado de adesivos do Reino Unido associado à renovação habitacional também beneficia das normas de hermeticidade da Parte L e das atualizações PAS 2035.

A procura automotiva, embora menor, é a fatia de crescimento mais rápido a um CAGR de 6,31% até 2031. As plataformas de veículos elétricos a bateria necessitam de módulos compósitos leves e sem corrosão que dependem de adesivos estruturais em vez de soldas. A embalagem segue de perto devido ao seu crescimento previsto na embalagem secundária de comércio eletrónico europeu, impulsionando as linhas de hot melt e VAE para arcos de produção em múltiplos turnos. O MRO aeroespacial, a marcenaria, o calçado e a saúde contribuem cada um com uma procura de nicho mas constante, com a montagem de dispositivos médicos a crescer após a entrada em funcionamento de novas capacidades de sala limpa no final de 2025.

Análise Geográfica

A Inglaterra ancora o mercado de adesivos do Reino Unido com clusters densos em torno das fábricas automotivas dos West Midlands e dos centros de embalagem do Sudeste, cada um servido por formuladores e distribuidores próximos. A sede da Sika em Welwyn Garden City coordena uma presença de fabricação em cinco instalações que abastece tanto as linhas de habitação pré-fabricada como os canais de distribuição nacionais.

O Central Belt da Escócia aproveita os projetos de madeira modular e energia renovável, recorrendo a selantes híbridos e fitas de butilo de depósitos locais. O País de Gales combina fundições automotivas de Bridgend e MRO aeroespacial de Cardiff, apoiados pela fábrica de fitas de butilo da H.B. Fuller adquirida em 2024.

A convergência regulatória com o REACH da UE reduz o risco de divergência para as cadeias de abastecimento transfronteiriças, enquanto a Irlanda do Norte permanece sob as regras químicas da UE ao abrigo do protocolo. O roteiro de competências de janeiro de 2026 da Associação Britânica de Adesivos e Selantes visa os mercados de trabalho dos Midlands e do Noroeste para remediar a escassez de técnicos, oferecendo ferramentas de navegação de aprendizagem para empregadores de PME.

Panorama Competitivo

O mercado de Adesivos do Reino Unido está moderadamente concentrado. Os especialistas domésticos, como a Hodgson Sealants e a BAL Adhesives, defendem a sua quota através de formação técnica e garantias para instaladores, enquanto os disruptores apostam em receitas à base de bio de circuito fechado que se dissolvem por comando para reciclagem. O investimento está a fluir para laboratórios de formulação baseados em IA, ensaios de distribuição robótica e simulações de descolagem preditiva destinadas à recondicionabilidade de baterias.

Líderes da Indústria de Adesivos do Reino Unido

Arkema Group

Beardow Adams

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: A APPLIED Adhesives, fornecedora de soluções de adesivos personalizados, anunciou a aquisição da Interlock Adhesives, uma empresa de tecnologia de adesivos sediada no Reino Unido. Esta aquisição representa um marco significativo para a APPLIED Adhesives e estabelece a presença da empresa no país.

- Fevereiro de 2025: A Power Adhesives, um operador global sediado no Reino Unido em tecnologia de adesivos hot melt, lançou a sua nova gama de adesivos a granel para aplicações industriais.

Âmbito do Relatório do Mercado de Adesivos do Reino Unido

Os adesivos, incluindo cola e pasta, unem duas superfícies, impedindo a sua separação. Disponíveis em formas como líquido, pasta ou fita, estas substâncias são definidas pela sua aderência, permitindo-lhes aderir a materiais como madeira, metal ou pele.

O Mercado de Adesivos do Reino Unido é segmentado por tecnologia, resina e indústria utilizadora final. Por Tecnologia, o mercado é segmentado em adesivos à base de água, à base de solvente, reativos, hot melt e curados por UV. Por Resina, o mercado é segmentado em poliuretano, epóxi, acrílico, cianoacrilato, VAE/EVA, silicone e outras resinas. Por Indústria Utilizadora Final, o mercado é segmentado em construção civil, embalagem, automotivo, aeroespacial, marcenaria e carpintaria, calçado, saúde e outras indústrias utilizadoras finais. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| À base de água |

| À base de solvente |

| Reativo |

| Hot Melt |

| Adesivos Curados por UV |

| Poliuretano |

| Epóxi |

| Acrílico |

| Cianoacrilato |

| VAE/EVA |

| Silicone |

| Outras Resinas |

| Construção Civil |

| Embalagem |

| Automotivo |

| Aeroespacial |

| Marcenaria e Carpintaria |

| Calçado |

| Saúde |

| Outras Indústrias Utilizadoras Finais |

| Por Tecnologia | À base de água |

| À base de solvente | |

| Reativo | |

| Hot Melt | |

| Adesivos Curados por UV | |

| Por Resina | Poliuretano |

| Epóxi | |

| Acrílico | |

| Cianoacrilato | |

| VAE/EVA | |

| Silicone | |

| Outras Resinas | |

| Por Indústria Utilizadora Final | Construção Civil |

| Embalagem | |

| Automotivo | |

| Aeroespacial | |

| Marcenaria e Carpintaria | |

| Calçado | |

| Saúde | |

| Outras Indústrias Utilizadoras Finais |

Definição de mercado

- Indústria Utilizadora Final - Construção Civil, Embalagem, Automotivo, Aeroespacial, Marcenaria e Carpintaria, Calçado e Couro, Saúde e Outros são as indústrias utilizadoras finais consideradas no mercado de adesivos.

- Produto - Todos os produtos adesivos são considerados no mercado estudado

- Resina - No âmbito do estudo, são consideradas resinas como Poliuretano, Epóxi, Acrílico, Cianoacrilato, VAE/EVA e Silicone

- Tecnologia - Para efeitos deste estudo, são tidas em consideração as tecnologias de adesivos à base de água, à base de solvente, reativos, hot melt e curados por UV.

| Palavra-chave | Definição |

|---|---|

| Adesivo Hot Melt | Os adesivos hot melt são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados por aquecimento acima do seu ponto de amolecimento, fase em que se encontram no estado líquido e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monómeros que reagem no processo de cura do adesivo e não se evaporam do filme durante a utilização. Em vez disso, estes componentes voláteis são quimicamente incorporados no adesivo. |

| Adesivo à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos, ou ligeiramente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastómeros). |

| Adesivo à Base de Água | Os adesivos à base de água utilizam a água como meio transportador ou de diluição para dispersar uma resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Estes adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo Curado por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monómeros e oligómeros é curada ou polimerizada por luz ultravioleta (UV) ou visível num adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente referidos como adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os Adesivos Resistentes ao Calor referem-se àqueles que não se degradam a altas temperaturas. Um aspeto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura sobe, os adesivos podem liquefazer-se. Podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização | A relocalização é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, a prática de produzir artigos no estrangeiro para reduzir os custos de mão de obra e fabricação, é o oposto desta prática. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias produzidas a partir do petróleo. O negócio oleoquímico baseia-se na hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Os materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar estes materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio UE-Vietname | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietname em 30 de junho de 2019. |

| Teor de COV | Os compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COV). Muitos COV são produtos químicos de origem humana que são utilizados e produzidos no fabrico de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos ligados de cadeias químicas menores conhecidas como monómeros, numa solução aquosa. O método é frequentemente utilizado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Ambiente australiano estabeleceu as seguintes Metas Nacionais de Embalagem 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens de plástico devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens de plástico de uso único problemáticas e desnecessárias devem ser eliminadas progressivamente até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários artigos de alta tecnologia para a Rússia, incluindo os necessários pelos setores de exportação de matérias-primas e pelo complexo militar-industrial. Em resposta, o governo lançou um regime de "substituição de importações", nomeando uma comissão especial para supervisionar a sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com um peso de base até 400 g/m2 que não foram transformados, impressos ou de outra forma alterados. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como painéis de espuma rígida e folhas finas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão num material. Resulta frequentemente na degradação do material e é especialmente prevalente em materiais frágeis como as cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, este processo ocorre abruptamente. Ocorre com mais frequência em materiais com fraca condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (industriais e externas) relativas ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contributos de especialistas primários. Estas variáveis são posteriormente confirmadas através de modelação de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição