Tamanho e Participação do Mercado de Logística Reversa do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

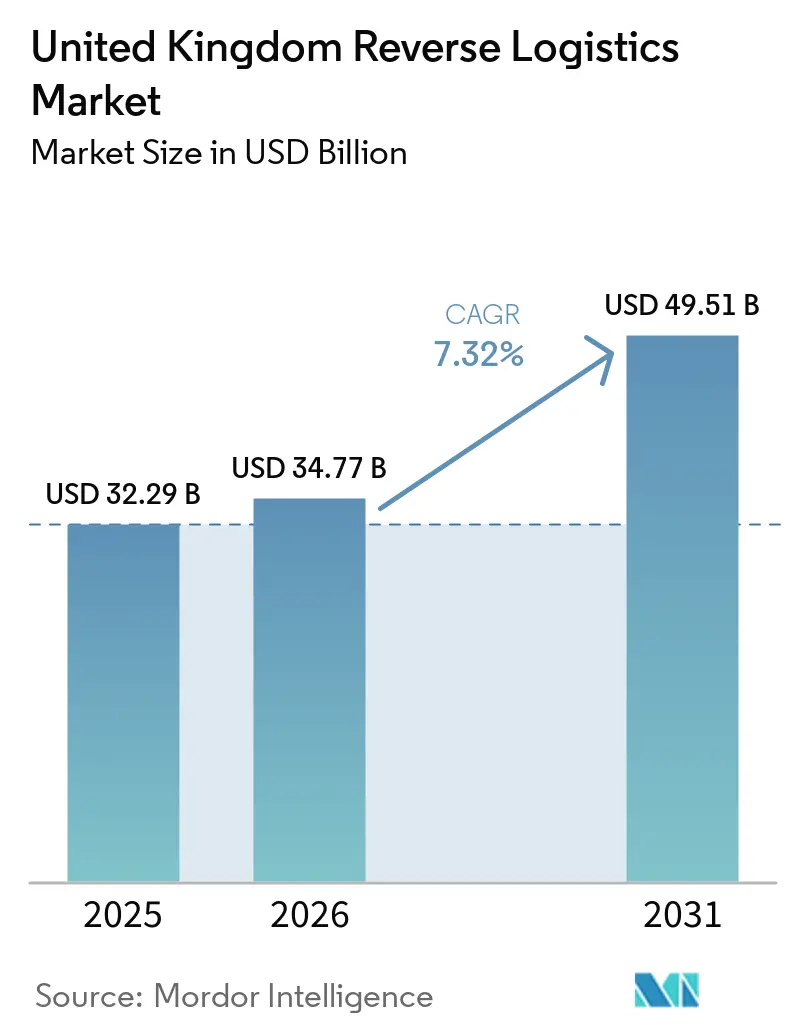

| Tamanho do mercado no ano base (2025) | 32.29 Bilhões de dólares |

| Tamanho do Mercado (2026) | 34.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.32% CAGR |

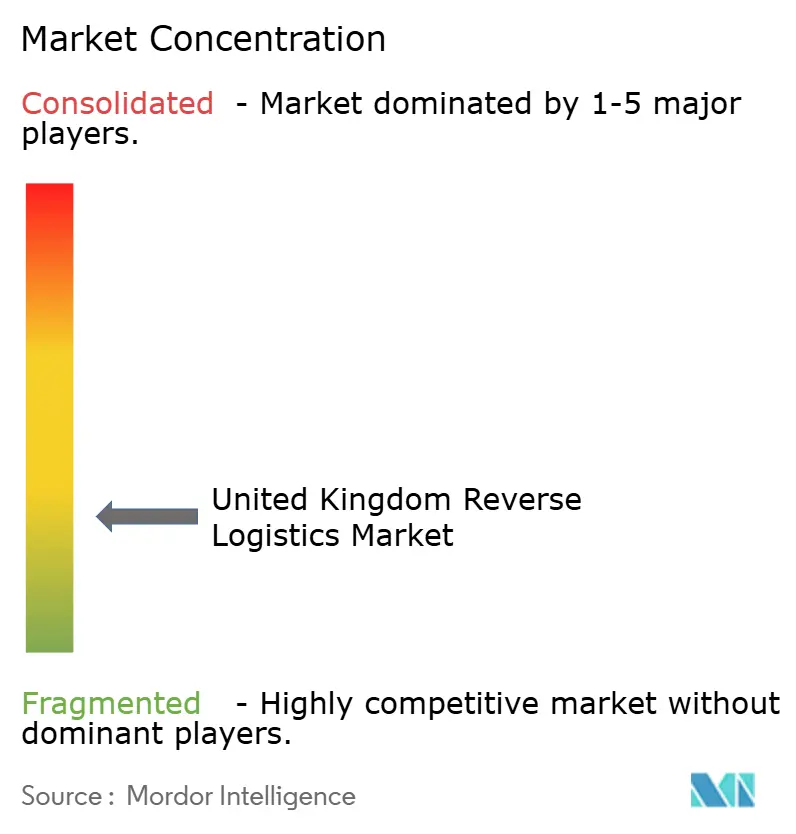

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Reversa do Reino Unido por Mordor Intelligence

O tamanho do mercado de logística reversa do Reino Unido foi avaliado em 32,29 bilhões de USD em 2025 e estima-se que cresça de 34,77 bilhões de USD em 2026 para atingir 49,51 bilhões de USD até 2031, a um CAGR de 7,32% durante o período de previsão (2026 a 2031).

O mercado de logística reversa do Reino Unido está sendo impulsionado por regras mais rígidas de recuperação e reciclagem, uma vez que as taxas de Responsabilidade Estendida do Produtor (EPR) para embalagens tornaram-se aplicáveis em outubro de 2025 e as obrigações dos operadores de mercados online sob as regras alteradas de Resíduos de Equipamentos Elétricos e Eletrônicos (WEEE) entraram em vigor em agosto de 2025, com obrigações financeiras iniciando em janeiro de 2026. As condições competitivas estão mudando à medida que grandes grupos de logística ampliam sua escala por meio de aquisições, mais notavelmente a Evri com a DHL eCommerce Reino Unido e a DSV com a Schenker, aumentando assim a densidade da rede e fortalecendo a cobertura nacional para programas de devoluções terceirizados. O mercado de logística reversa do Reino Unido também está se tornando mais acessível para varejistas de médio porte, pois modelos de instalações compartilhadas e ferramentas de classificação habilitadas por inteligência artificial reduzem a necessidade de investimentos internos pesados em infraestrutura de devoluções. Os principais limites permanecem sendo os altos custos de manuseio por item, o trabalho de inspeção intensivo em mão de obra, os padrões de fluxo de trabalho inconsistentes e a maior exposição para operadores que dependem de corredores de devolução transfronteiriços ou de dados de condição incompletos no momento da iniciação da devolução.

Principais Conclusões do Relatório

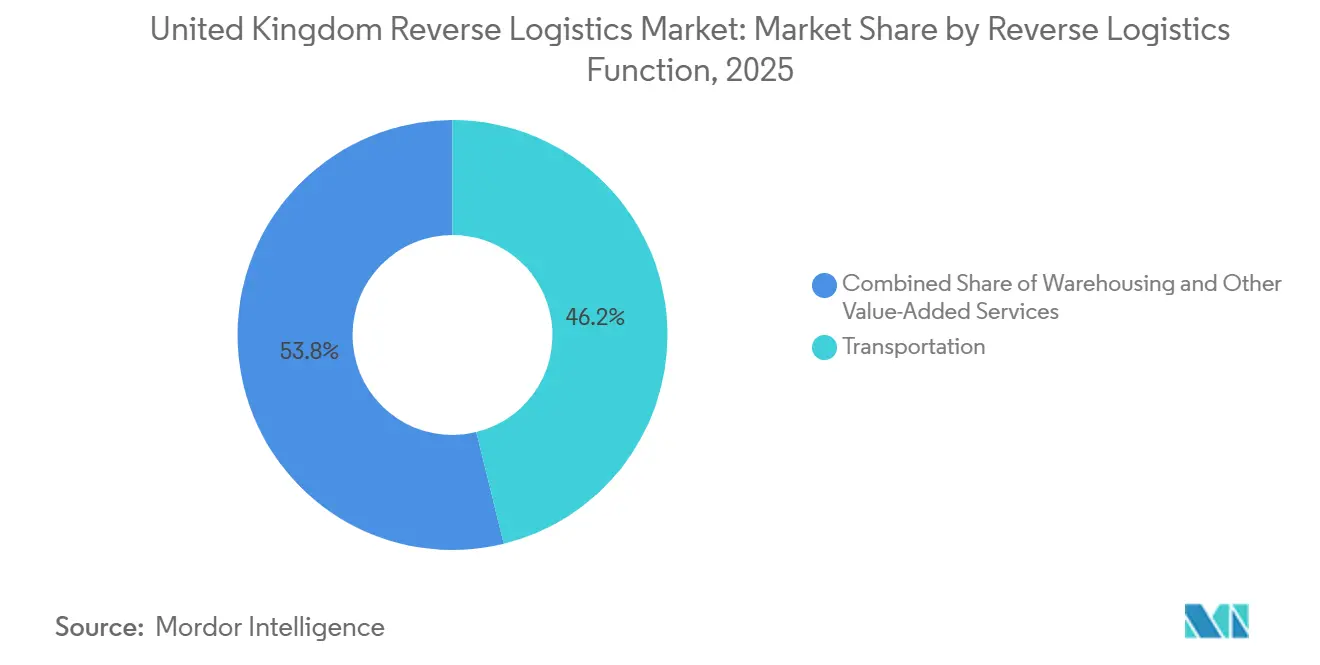

- Por função de logística reversa, o transporte representou 46,17% do tamanho do mercado de logística reversa do Reino Unido em 2025, enquanto a armazenagem tem previsão de expansão a um CAGR de 13,33% até 2031.

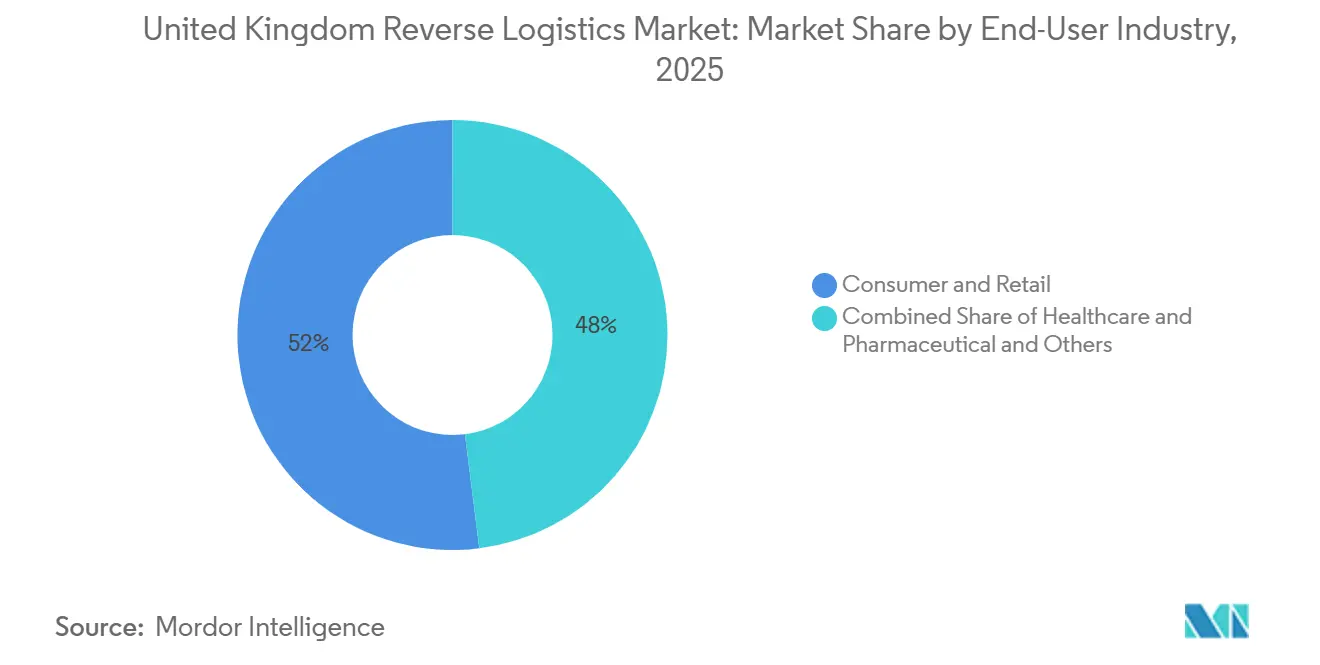

- Por setor de usuário final, consumo e varejo representaram 51,98% da participação do mercado de logística reversa do Reino Unido em 2025, enquanto saúde e produtos farmacêuticos registraram o maior CAGR projetado de 15,50% até 2031.

- Por geografia, a Inglaterra representou 74,28% do tamanho do mercado de logística reversa do Reino Unido em 2025, enquanto a Escócia tem projeço de crescimento ao CAGR mais rápido de 10,39% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística Reversa do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento dos Volumes de Devolução no Comércio Eletrônico | +2.0% | A Inglaterra é dominante, com impacto crescente na Escócia e no País de Gales | Curto prazo (≤ 2 anos) |

| Pressão dos Varejistas por Ciclos de Reembolso Mais Rápidos | +1.1% | Nacional, com maior intensidade nos corredores de varejo denso da Inglaterra | Curto prazo (≤ 2 anos) |

| Demanda por Recuperação, Reparo e Reciclagem Orientada por Regulamentação | +1.0% | Nacional, mais forte na Inglaterra, Escócia e Irlanda do Norte | Médio prazo (2 a 4 anos) |

| Redes Densas de Agregação de Devoluções Urbanas na Inglaterra | +0.8% | Centrado na Inglaterra, com transbordamento para a Escócia e o País de Gales | Médio prazo (2 a 4 anos) |

| Crescimento do Reembolso Sem Devolução e da Decisão de Manter o Produto | +0.6% | Nacional, com ganhos iniciais nos corredores de Londres e Manchester | Curto prazo (≤ 2 anos) |

| Classificação, Triagem e Roteamento para Recomércio Orientados por Inteligência Artificial | +0.8% | Implementação nacional, concentrada na rede de centros logísticos da Inglaterra | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Devolução no Comércio Eletrônico

O mercado de logística reversa do Reino Unido continua a se beneficiar da elevada atividade de devolução online em vestuário, calçados e eletrônicos. A taxa de devolução do comércio eletrônico do Reino Unido permaneceu próxima de 17,5% ao longo de 2025, enquanto as categorias de moda e calçados atingiram de 30% a 40% durante os períodos de pico, mantendo os volumes de coleta de transporte e entrada em armazém estruturalmente elevados. Somente o período de devoluções de janeiro de 2026 gerou 1,6 bilhão de GBP (2,14 bilhões de USD) em mercadorias devolvidas, ressaltando a contínua concentração da demanda sazonal neste país. Uma parcela crescente dessas devoluções provém de comportamentos de pedidos de múltiplos itens, o que significa que mais produtos retornam em condições prontas para revenda e podem ser direcionados a canais de recuperação mais rápidos, em vez de sucata ou liquidação de baixo valor. Esse padrão sustenta maiores gastos com links de transporte, ferramentas de disposição e plataformas de devoluções, pois cada unidade tem maior potencial de revenda quando o item ainda é novo ou foi pouco manuseado.

Pressão dos Varejistas por Ciclos de Reembolso Mais Rápidos

O mercado de logística reversa do Reino Unido também está sendo moldado pela pressão dos varejistas para encurtar o tempo entre a entrega pelo cliente e a confirmação do reembolso. A ASOS introduziu uma política de taxa de devolução escalonada em janeiro de 2026, segundo a qual clientes com uma taxa de devolução acima de 70% enfrentam uma cobrança de 4 GBP (5,35 USD), a menos que mantenham pelo menos 40 GBP (53 USD) em mercadorias, o que demonstra como os varejistas estão gerenciando de perto a economia das devoluções[1]Fonte: ASOS, "Política de Uso Justo da ASOS," Atendimento ao Cliente ASOS, asos.com. Essas mudanças de taxas não eliminam a necessidade de processar os itens devolvidos, pois o produto ainda precisa passar por coleta, inspeção e canais de revenda ou descarte. Os provedores de logística estão respondendo ao impulsionar fluxos de trabalho mais rápidos de entrada, triagem e reabastecimento, para que o valor não seja perdido enquanto o estoque permanece ocioso. O resultado é uma demanda mais forte por parceiros terceirizados capazes de comprimir o tempo de processamento de dias para horas, especialmente em categorias de alta devolução, como moda e eletrônicos de consumo.

Demanda por Recuperação, Reparo e Reciclagem Orientada por Regulamentação

O mercado de logística reversa do Reino Unido está ganhando uma base de conformidade mais duradoura à medida que as regras de recuperação e reciclagem se expandem. O Regulamento de Alteração sobre Resíduos de Equipamentos Elétricos e Eletrônicos entrou em vigor em 12 de agosto de 2025. Ele reclassificou os operadores de mercados online como produtores de bens vendidos por fornecedores não pertencentes ao Reino Unido por meio de suas plataformas, ampliando assim o conjunto de organizações que agora precisam de suporte para coleta, tratamento, reciclagem e relatórios. As obrigações financeiras no âmbito dessa estrutura começaram em janeiro de 2026, o que transformou a conformidade de um requisito futuro em um custo operacional atual para as plataformas afetadas. As regras de Responsabilidade Estendida do Produtor (EPR) para embalagens acrescentam uma segunda camada, pois as taxas de descarte vinculadas à reciclabilidade criam um incentivo direto para documentar os resultados de recuperação e trabalhar com provedores capazes de comprovar o manuseio em ciclo fechado. Isso puxa a logística reversa para mais fundo no planejamento de conformidade e eleva a demanda de compradores que anteriormente tinham pouca razão para terceirizar operações de recuperação.

Redes Densas de Agregação de Devoluções Urbanas na Inglaterra

O mercado de logística reversa do Reino Unido permanece altamente concentrado na Inglaterra porque as redes densas de coleta urbana tornam as devoluções mais baratas de agregar e mais rápidas de movimentar. A InPost continuou a expandir sua rede de armários para encomendas no Reino Unido em 2025 e também iniciou um teste nacional nos Correios, o que ampliou os pontos de acesso para envio, recebimento e devolução de encomendas fora do horário padrão das lojas. A rede da Evri também permaneceu grande, com cerca de 17.000 locais de ParcelShop e armários apoiando o acesso nacional a encomendas e a coleta de devoluções[2]Fonte: Evri, "Evri Registra Ano Recorde e Investimento Significativo no Atendimento ao Cliente," Comunicado à Imprensa da Evri, evri.com. Essa densidade é importante porque o corredor de Londres, Birmingham e Manchester permite que grandes volumes de itens devolvidos sejam consolidados antes de chegarem aos locais de processamento. O mesmo efeito de rede reduz o custo de coleta por item e ajuda a explicar por que a Inglaterra mantém a maior participação do total nacional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos de Manuseio Reverso por Item | -0.9% | Nacional, mais agudo nos corredores de moda e eletrônicos de alta devolução na Inglaterra | Curto prazo (≤ 2 anos) |

| Intensidade de Mão de Obra na Inspeção e Triagem | -0.7% | Nacional, com pressão concentrada nos principais centros de processamento da Inglaterra | Médio prazo (2 a 4 anos) |

| Padronização Limitada nos Fluxos de Trabalho de Devoluções | -0.5% | Nacional, afetando operadores de múltiplos varejistas e de mercados online em todas as regiões | Médio prazo (2 a 4 anos) |

| Dados Inconsistentes sobre a Condição do Produto no Momento da Iniciação da Devolução | -0.4% | Nacional, com impacto particular no roteamento de eletrônicos e vestuário | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Manuseio Reverso por Item

Os altos custos de manuseio por item continuam sendo o freio mais evidente no mercado de logística reversa do Reino Unido. Cada unidade devolvida pode exigir transporte, entrada, inspeção, classificação, reembalagem e reabastecimento ou descarte, tornando difícil a recuperação lucrativa de produtos de baixo valor. Em categorias de alta devolução, os gastos com logística reversa podem chegar a 7% das vendas brutas, o que é suficiente para pressionar as margens dos varejistas online de médio porte. É por isso que alguns vendedores utilizam reembolsos sem devolução para itens com baixo valor de revenda, mesmo que isso signifique abrir mão da recuperação do produto por completo. O ônus dos custos favorece a terceirização em alguns casos, mas também limita o quanto os varejistas estão dispostos a investir em manuseio premium de devoluções para produtos de baixo valor.

Intensidade de Mão de Obra na Inspeção e Triagem

O mercado de logística reversa do Reino Unido ainda depende fortemente de inspeção manual, especialmente para produtos danificados, compostos por múltiplas peças ou de maior valor. A pressão sobre os custos de mão de obra nos centros de distribuição tornou esse modelo mais difícil de sustentar desde 2024, particularmente durante os períodos de pico de devoluções, quando é necessária contratação adicional de pessoal. A automação pode reduzir o tempo de manuseio, mas o custo inicial permanece elevado para operadores menores sem a escala necessária para justificar linhas de classificação totalmente robóticas ou habilitadas por inteligência artificial. O uso contínuo de inteligência artificial pela GXO na logística reversa mostra a direção do movimento, mas também destaca que os sistemas avançados ainda estão concentrados entre os provedores de maior porte[3]Fonte: GXO Logistics, "GXO Anuncia a Conclusão da Revisão Regulatória do Reino Unido sobre a Aquisição da Wincanton e Eleva a Orientação para o Ano Completo de 2025," Relações com Investidores da GXO, investors.gxo.com. Até que a tecnologia de classificação consiga lidar com uma gama mais ampla de condições de produtos com menos supervisão humana, a mão de obra continuará sendo um obstáculo estrutural de custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função de Logística Reversa: O Transporte Domina, a Armazenagem Lidera o Crescimento

O transporte representou 46,17% da participação do mercado de logística reversa do Reino Unido em 2025, tornando-o a maior função na estrutura atual da atividade nacional de devoluções. Essa liderança reflete a intensidade de volume da coleta rodoviária entre pontos de entrega, nós de agregação local e locais centrais de devoluções. A rede nacional de acesso a encomendas da Evri e a implementação contínua de armários para encomendas e pontos de acesso nos Correios pela InPost mostram por que o transporte permanece tão central para o modelo, pois cada ponto de contato adicional de devolução alimenta a densidade de coleta e a demanda de transporte de longa distância. O transporte também absorve uma grande parcela dos custos operacionais porque precisa conectar consumidores dispersos a centros de processamento com rapidez suficiente para atender às expectativas de reembolso. O mercado de logística reversa do Reino Unido permanece liderado pelo modal rodoviário nessa função porque os fluxos domésticos de encomendas são densos e a velocidade de coleta importa mais do que a complexidade modal para a maioria dos produtos devolvidos.

A armazenagem é a função de crescimento mais rápido, e o mercado de logística reversa do Reino Unido para armazenagem tem projeção de expansão a um CAGR de 13,33% até 2031. Esse crescimento está sendo impulsionado por uma mudança de atividades simples de armazenamento para o processamento de devoluções em múltiplas etapas dentro de instalações compartilhadas. A Rede de Devoluções da DHL Supply Chain, lançada em outubro de 2025, é construída em torno de 11 instalações especialmente projetadas que processam devoluções de múltiplos tipos de produtos e clientes dentro da mesma rede, encurtando o caminho do recebimento à inspeção e ao reabastecimento. A função está ganhando importância porque os varejistas desejam operações de atendimento e devoluções co-localizadas que possam reduzir o tempo de estoque ocioso e elevar o valor de recuperação. Outros serviços de valor agregado continuam a ganhar espaço na composição à medida que mais produtos devolvidos são redirecionados para canais de recondicionamento, reabastecimento e recomércio, em vez de descarte de baixo valor.

Por Setor de Usuário Final: Consumo e Varejo Ancora o Volume, Saúde Impulsiona o Crescimento

Consumo e varejo representaram 51,98% do tamanho do mercado de logística reversa do Reino Unido em 2025, refletindo a grande participação das devoluções de moda, calçados e eletrônicos nos fluxos nacionais totais. A categoria permanece dominante porque esses produtos geram devoluções frequentes e exigem decisões rápidas de reembolso e disposição para proteger as margens. A adoção de taxas de devolução entre as principais marcas de moda aumentou acentuadamente até janeiro de 2026, indicando que o setor está tentando recuperar parte do ônus dos custos em vez de absorvê-lo integralmente. Isso não reduz a necessidade de processamento físico, pois o item ainda precisa ser coletado, verificado e roteado após a decisão do cliente. Casa e decoração, e FMCG permanecem como grupos de demanda menores, mas trazem suas próprias pressões de manuseio, pois itens volumosos, produtos frágeis e produtos com prazo de validade curto exigem controle operacional mais rigoroso.

Saúde e produtos farmacêuticos é o segmento de usuário final de crescimento mais rápido, e o tamanho do mercado de logística reversa do Reino Unido para este segmento tem previsão de crescimento a um CAGR de 15,50% até 2031. A CEVA lançou uma solução dedicada de logística reversa marítima para baterias de íons de lítio usadas de veículos elétricos em março de 2026, utilizando contêineres especialmente adaptados nas linhas de navegação da CMA CGM, o que aponta para uma cadeia de devolução de baterias mais estruturada à medida que os volumes de veículos elétricos crescem. O mesmo segmento é apoiado pela economia de remanufatura, uma vez que componentes automotivos remanufaturados no Reino Unido podem ser vendidos a 40% a 60% dos preços de peças novas, atendendo ao mesmo padrão de desempenho, o que mantém a recuperação de valor comercialmente atrativa. Isso torna o crescimento automotivo menos dependente do volume puro de devoluções e mais vinculado ao valor crescente de reparo, recondicionamento e recuperação regulamentada de baterias.

Análise Geográfica

A Inglaterra deteve 74,28% da participação do mercado de logística reversa do Reino Unido em 2025, indicando o quanto a atividade nacional está concentrada nos principais corredores populacionais e de frete do país. A região combina demanda online densa, amplo acesso a pontos de entrega e a maior concentração de grandes instalações de processamento. A Evri continuou investindo em capacidade, incluindo cerca de 57 milhões de GBP (76 milhões de USD) em seu Super Hub de Barnsley durante o período de 2024 a 2025, o que fortaleceu o rendimento para fluxos intensivos de encomendas. A Inglaterra também se beneficia do alinhamento mais próximo entre a atividade do varejo de rua, as redes de encomendas e as rotas de frete rodoviário, o que reduz o custo de coleta por item devolvido. Essas vantagens estruturais tornam a região a âncora do mercado de logística reversa do Reino Unido e ajudam a explicar por que os provedores de transporte e armazenagem continuam a concentrar capacidade ali.

A Escócia é a geografia de crescimento mais rápido no mercado de logística reversa do Reino Unido, com uma taxa de crescimento prevista de 10,39% até 2031. O crescimento está sendo apoiado pelo planejamento de economia circular e pela preparação para o Esquema de Depósito e Devolução, programado para outubro de 2027 na Inglaterra, Escócia e Irlanda do Norte, com 60 milhões de GBP (80,80 milhões de USD) em financiamento de apoio confirmado para varejistas menores instalarem pontos de devolução. A Escócia também está se beneficiando da integração da rede pós-aquisição da DSV após o acordo com a Schenker em abril de 2025, que apoia uma maior densidade de logística contratual em todo o Reino Unido[4]Fonte: DSV A/S, "DSV Conclui a Aquisição da Schenker," Comunicado à Imprensa da DSV, dsv.com. O papel da região ainda é menor do que o da Inglaterra, mas o ritmo de expansão da infraestrutura e da demanda orientada pela conformidade é mais forte.

O País de Gales e a Irlanda do Norte juntos representam uma parte menor do total nacional, mas ambos permanecem relevantes para o mercado de logística reversa do Reino Unido de forma mais ampla. O País de Gales se beneficia da proximidade com a base logística das Midlands da Inglaterra, o que permite que os operadores atendam a fluxos de varejo transfronteiriços sem precisar construir infraestrutura totalmente separada em todos os casos. A Irlanda do Norte enfrenta uma camada adicional de conformidade para a movimentação de mercadorias após o Brexit, o que aumenta os requisitos de documentação e classificação para alguns fluxos de devolução comercial. A Irlanda do Norte também está incluída no Esquema de Depósito e Devolução planejado para outubro de 2027, o que deverá apoiar o estabelecimento de novos pontos de coleta e necessidades de manuseio reverso à medida que a implementação se aproxima. Juntas, essas regiões permanecem menores em escala, mas ambas estão estreitamente ligadas às mudanças de política nacional e às decisões de design de rede tomadas em outras partes do Reino Unido.

Cenário Competitivo

O mercado de logística reversa do Reino Unido apresenta baixa concentração. Grandes grupos globais como DHL Supply Chain, GXO, DSV, CEVA Logistics e Kuehne+Nagel competem em alcance de rede, escala de instalações e capacidade de distribuir custos entre muitos clientes. Um dos movimentos estratégicos mais claros veio da Evri e da DHL eCommerce Reino Unido, cujo acordo obteve aprovação da Autoridade de Concorrência e Mercados (CMA) em setembro de 2025 e criou um negócio combinado de encomendas e correspondência com capacidade de volume nacional muito grande. Outro movimento importante veio da DSV, que concluiu sua aquisição da Schenker em abril de 2025 e está integrando as operações do Reino Unido ao longo de 2026 para construir maior densidade nas Midlands e no Sudeste. Essas ações elevam o limiar de escala para os concorrentes que desejam conquistar grandes contratos de devoluções terceirizadas.

A tecnologia e o design de fluxo de trabalho são agora tão importantes quanto a escala física no mercado de logística reversa do Reino Unido. A Rede de Devoluções da DHL oferece aos varejistas acesso a uma plataforma de devoluções multicliente pronta para uso, reduzindo a barreira de entrada para marcas que não desejam investir em infraestrutura dedicada. O uso de inteligência artificial pela GXO na logística reversa é outro exemplo forte, pois transforma a tecnologia em uma ferramenta operacional ativa para classificação e roteamento, em vez de uma simples afirmação de posicionamento. A CEVA também avançou para fluxos reversos mais especializados por meio de seu serviço de devolução de baterias de veículos elétricos, conquistando uma posição mais forte na parte de alta conformidade e maior valor da cadeia. Esses movimentos mostram que os principais participantes estão construindo vantagem por meio de expansão de capacidades direcionadas tanto quanto por meio do tamanho.

Ao mesmo tempo, o mercado de logística reversa do Reino Unido ainda enfrenta pressão de fragmentação por parte de operadores especializados e modelos de plataforma mais restritos. Os varejistas de médio porte agora têm maior acesso a processamento compartilhado, redes de armários para encomendas e ferramentas de devoluções terceirizadas do que tinham há alguns anos, o que limita a capacidade de qualquer provedor único de dominar todos os grupos de clientes. O plano de investimento de longo prazo da InPost no Reino Unido e seu teste de armários nos Correios mostram como as redes fora do domicílio podem ampliar o acesso tanto para comerciantes menores quanto para grandes varejistas. O mercado está, portanto, se consolidando no topo, ao mesmo tempo em que ainda deixa espaço para provedores que resolvem um problema específico melhor do que um operador logístico de serviço completo. Esse equilíbrio sustenta a competição em design de serviço, tempo de resposta e qualidade de recuperação, não apenas na propriedade de ativos nacionais.

Líderes do Setor de Logística Reversa do Reino Unido

DHL Group

GXO Logistics, Inc.

Kuehne+Nagel International AG

CEVA Logistics (CMA CGM)

DSV A/S (incl. DB Schenker)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A CEVA Logistics lançou uma solução dedicada de logística reversa marítima para baterias de íons de lítio usadas de veículos elétricos, operacional nas linhas de navegação da CMA CGM, utilizando 5 contêineres especialmente adaptados. O serviço transporta baterias usadas de pontos de coleta para instalações de reciclagem na Europa continental, atendendo a uma necessidade crescente na cadeia logística de transição para veículos elétricos do Reino Unido.

- Janeiro de 2026: O DHL Group publicou dados confirmando a expansão de sua Rede DHL ReTurn para 11 instalações de logística reversa multicliente estrategicamente localizadas na América do Norte, após a aquisição da Inmar Supply Chain Solutions em janeiro de 2025, que adicionou 14 centros de processamento de devoluções. O modelo da América do Norte está sendo avaliado como modelo para a estratégia de infraestrutura de devoluções da DHL Supply Chain no Reino Unido.

- Setembro de 2025: GXO e Greene King anunciaram conquistas de sustentabilidade resultantes de sua parceria de longa data no Reino Unido, com as soluções de logística reversa da GXO eliminando mais de 160.000 viagens de coleta de resíduos anualmente e reciclando mais de 9.000 toneladas de resíduos alimentares e 4.000 toneladas de papelão em 2024.

- Maio de 2025: A FedEx anunciou planos para 2 novos centros logísticos de última geração no Reino Unido, próximos às suas instalações existentes em Marston Gate e Atherstone, consolidando de 5 centros rodoviários para 2 instalações especialmente construídas, com previsão de operação até 2029, cada uma capaz de classificar 32.000 pacotes por hora. Em julho de 2025, a FedEx inaugurou uma nova instalação de 38.000 pés quadrados em Manchester, seguida de uma instalação dedicada ao manuseio de frete de 19.000 pés quadrados no Aeroporto East Midlands em setembro de 2025.

Escopo do Relatório do Mercado de Logística Reversa do Reino Unido

| Transporte | Rodoviário |

| Aéreo | |

| Outros Modais | |

| Armazenagem (Armazenamento, Distribuição, Consolidação) | |

| Outros Serviços de Valor Agregado (Processamento de Devoluções, Reabastecimento, Recondicionamento, Disposição) |

| Consumo e Varejo |

| Casa e Decoração |

| Saúde e Produtos Farmacêuticos |

| FMCG |

| Outros Usuários Finais |

| Inglaterra |

| Escócia |

| País de Gales |

| Irlanda do Norte |

| Por Função de Logística Reversa | Transporte | Rodoviário |

| Aéreo | ||

| Outros Modais | ||

| Armazenagem (Armazenamento, Distribuição, Consolidação) | ||

| Outros Serviços de Valor Agregado (Processamento de Devoluções, Reabastecimento, Recondicionamento, Disposição) | ||

| Por Setor de Usuário Final | Consumo e Varejo | |

| Casa e Decoração | ||

| Saúde e Produtos Farmacêuticos | ||

| FMCG | ||

| Outros Usuários Finais | ||

| Por Geografia | Inglaterra | |

| Escócia | ||

| País de Gales | ||

| Irlanda do Norte |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de logística reversa do Reino Unido até 2031?

O mercado de logística reversa do Reino Unido tem previsão de atingir 49,51 bilhões de USD até 2031, crescendo de 34,77 bilhões de USD em 2026 a um CAGR de 7,32%.

Qual função de logística reversa lidera no Reino Unido atualmente?

O transporte é a maior função, com participação de 46,17% em 2025, porque a coleta densa de encomendas e a movimentação de devoluções por via rodoviária ainda ancoram o modelo operacional.

Qual grupo de usuários finais gera a maior atividade de devoluções no Reino Unido?

Consumo e varejo liderou o mercado com participação de 51,98% em 2025, apoiado por fortes devoluções em moda, calçados e eletrônicos.

Qual região do Reino Unido está crescendo mais rapidamente em atividade de logística reversa?

A Escócia é a geografia de crescimento mais rápido, com um CAGR projetado de 10,39% até 2031, impulsionado por investimentos em economia circular e preparativos para o Esquema de Depósito e Devolução.

Por que as regulamentações estão se tornando mais importantes nas operações de devoluções do Reino Unido?

As obrigações de WEEE para operadores de mercados online e as regras de Responsabilidade Estendida do Produtor (EPR) para embalagens estão tornando a recuperação, os relatórios e a reciclagem requisitos de conformidade atuais, o que está impulsionando a demanda por suporte de logística reversa terceirizada.

Como as principais empresas de logística estão mudando a concorrência no Reino Unido?

A concorrência está se transformando por meio de acordos de escala e expansão de capacidades, incluindo a combinação da Evri com a DHL eCommerce Reino Unido, a integração da Schenker pela DSV e o lançamento da Rede ReTurn multicliente da DHL.

Página atualizada pela última vez em: