Marktgröße und Marktanteil der Reverse-Logistik im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

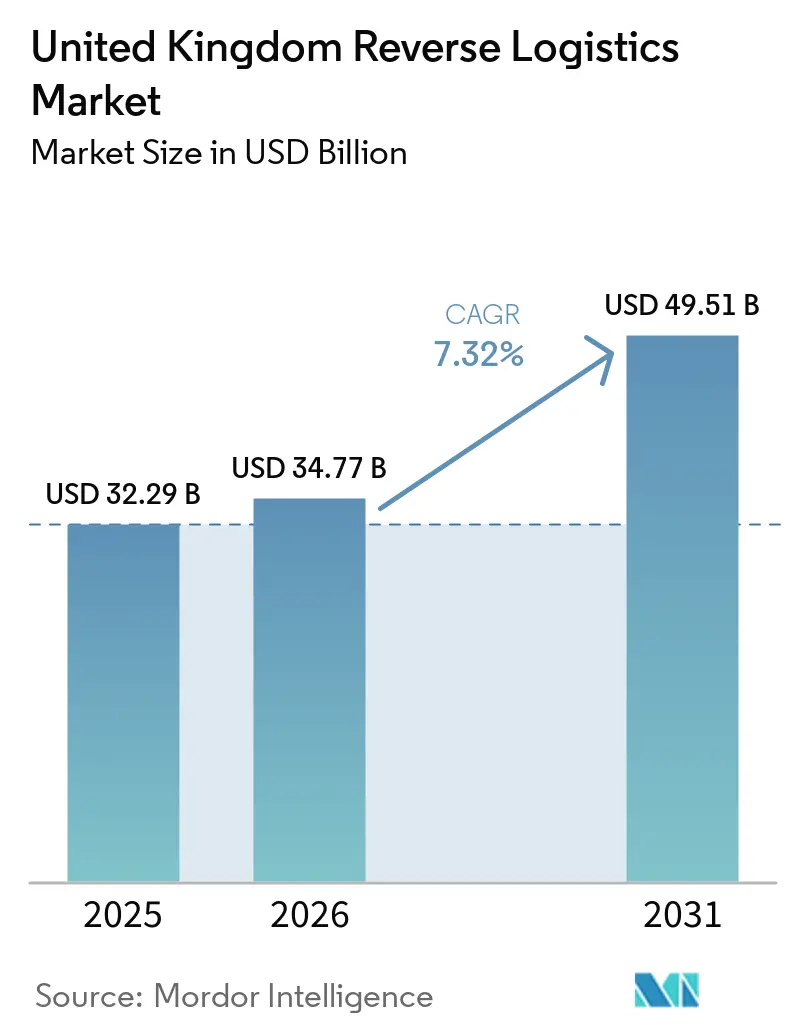

| Marktgröße im Basisjahr (2025) | 32.29 Milliarden US-Dollar |

| Marktgröße (2026) | 34.77 Milliarden US-Dollar |

| Marktgröße (2031) | 49.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.32% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Reverse-Logistik im Vereinigten Königreich von Mordor Intelligence

Der Markt für Reverse-Logistik im Vereinigten Königreich wurde im Jahr 2025 auf 32,29 Milliarden USD geschätzt und soll von 34,77 Milliarden USD im Jahr 2026 auf 49,51 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,32 % während des Prognosezeitraums (2026 bis 2031).

Der Markt für Reverse-Logistik im Vereinigten Königreich wird durch strengere Rückgewinnung- und Recyclingvorschriften gestärkt, da die Verpackungs-EPR-Gebühren im Oktober 2025 vollstreckbar wurden und die Verpflichtungen für Online-Marktplatzbetreiber gemäß den geänderten WEEE-Vorschriften ab August 2025 in Kraft traten, wobei die Finanzierungspflichten im Januar 2026 begannen. Die Wettbewerbsbedingungen verändern sich, da große Logistikgruppen durch Akquisitionen an Größe gewinnen – insbesondere Evri mit DHL eCommerce Vereinigtes Königreich und DSV mit Schenker –, wodurch die Netzwerkdichte erhöht und die nationale Abdeckung für ausgelagerte Rückgabeprogramme gestärkt wird. Der Markt für Reverse-Logistik im Vereinigten Königreich wird auch für mittelgroße Einzelhändler leichter zugänglich, da gemeinsam genutzte Einrichtungsmodelle und KI-gestützte Bewertungstools den Bedarf an umfangreichen internen Investitionen in die Rückgabeinfrastruktur reduzieren. Die wesentlichen Einschränkungen bleiben hohe Bearbeitungskosten pro Artikel, arbeitsintensive Inspektionstätigkeiten, inkonsistente Workflow-Standards sowie ein erhöhtes Risiko für Betreiber, die auf grenzüberschreitende Rückgabekorridore oder unvollständige Zustandsdaten zum Zeitpunkt der Rückgabeinitiierung angewiesen sind.

Wichtigste Erkenntnisse des Berichts

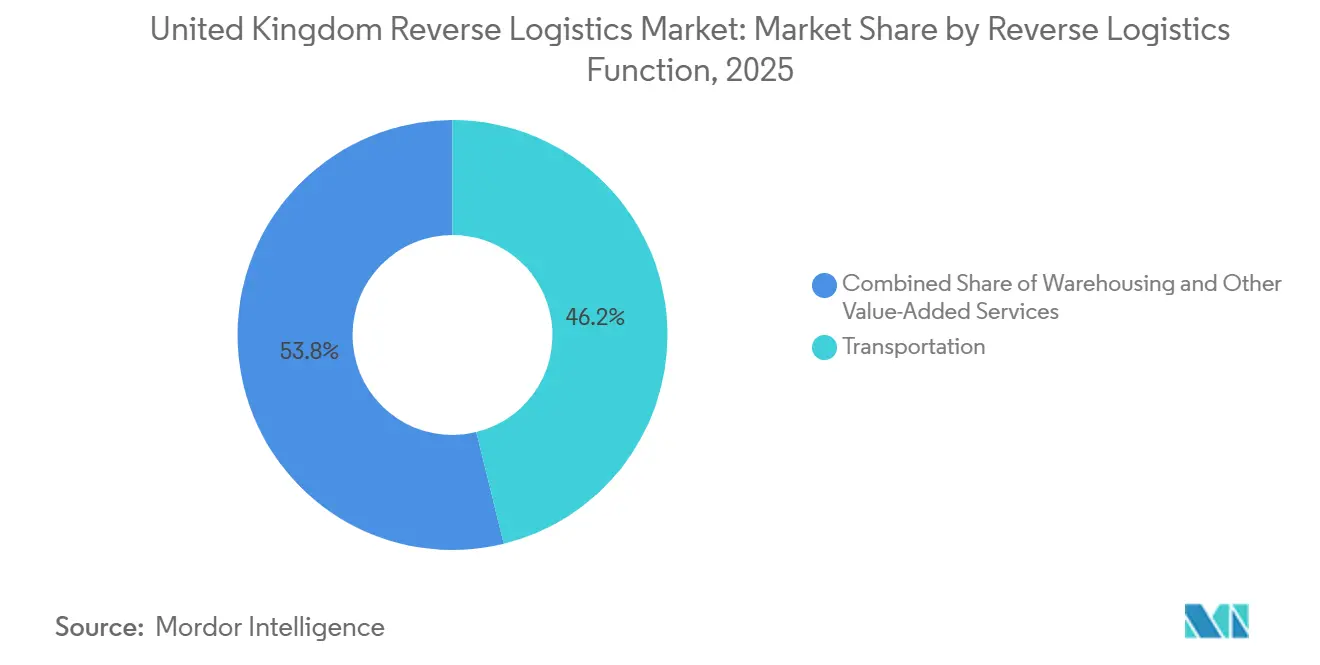

- Nach Reverse-Logistik-Funktion entfiel der Transport im Jahr 2025 auf 46,17 % der Marktgröße der Reverse-Logistik im Vereinigten Königreich, während die Lagerhaltung bis 2031 voraussichtlich mit einer CAGR von 13,33 % wachsen wird.

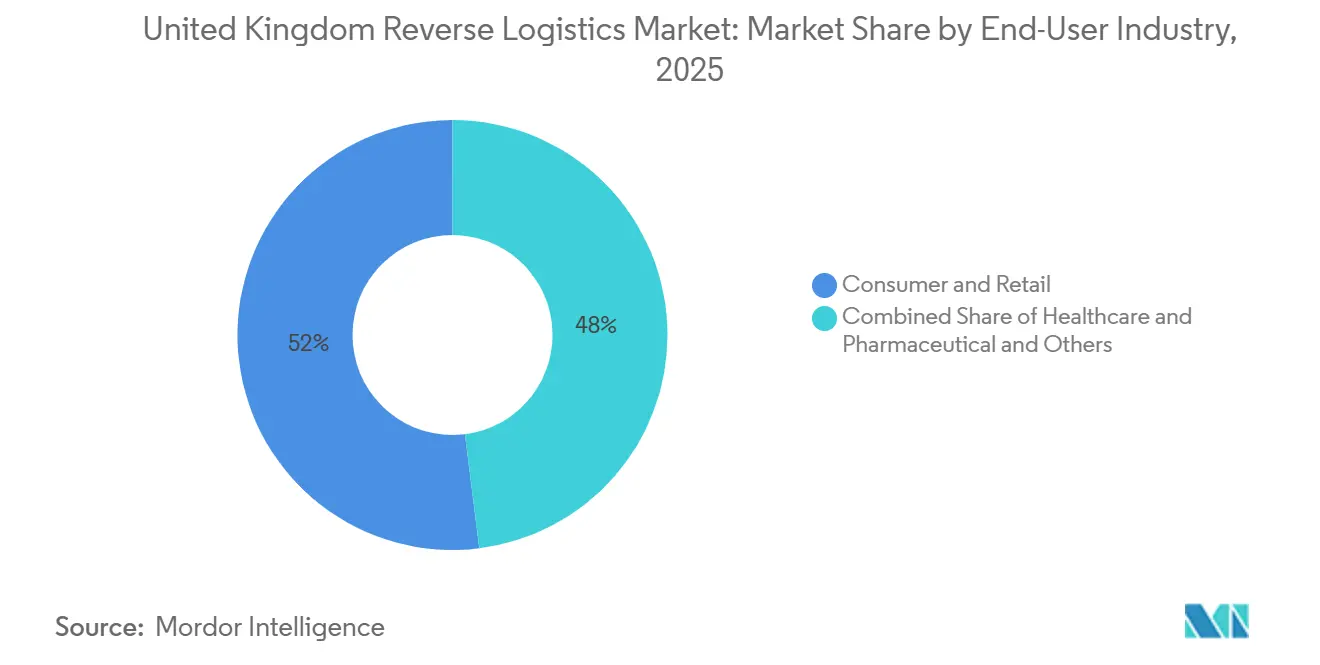

- Nach Endverbraucherbranche entfiel der Bereich Konsumgüter und Einzelhandel im Jahr 2025 auf 51,98 % des Marktanteils der Reverse-Logistik im Vereinigten Königreich, während Gesundheitswesen und Pharmazeutika mit einer prognostizierten CAGR von 15,50 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Geografie entfiel England im Jahr 2025 auf 74,28 % der Marktgröße der Reverse-Logistik im Vereinigten Königreich, während Schottland voraussichtlich mit der schnellsten CAGR von 10,39 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Reverse-Logistik im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Rückgabevolumina im E-Commerce | +2.0% | England ist dominant, mit wachsendem Einfluss in Schottland und Wales | Kurzfristig (≤ 2 Jahre) |

| Druck der Einzelhändler auf schnellere Erstattungszyklen | +1.1% | National, mit der höchsten Intensität in Englands dichten Einzelhandelskorridoren | Kurzfristig (≤ 2 Jahre) |

| Regulierungsbedingte Nachfrage nach Rückgewinnung, Reparatur und Recycling | +1.0% | National, am stärksten in England, Schottland und Nordirland | Mittelfristig (2–4 Jahre) |

| Dichte urbane Rückgabe-Aggregationsnetzwerke in England | +0.8% | England-zentriert, mit Ausstrahlungseffekten auf Schottland und Wales | Mittelfristig (2–4 Jahre) |

| Wachstum von rückgabelosen Erstattungen und Keep-It-Entscheidungen | +0.6% | National, mit frühen Gewinnen in den Korridoren London und Manchester | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Bewertung, Triage und Recommerce-Routing | +0.8% | Nationaler Rollout, konzentriert im Logistik-Hub-Netzwerk Englands | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Rückgabevolumina im E-Commerce

Der Markt für Reverse-Logistik im Vereinigten Königreich profitiert weiterhin von erhöhter Online-Rückgabeaktivität in den Bereichen Bekleidung, Schuhe und Elektronik. Die E-Commerce-Rückgabequote im Vereinigten Königreich blieb bis 2025 bei rund 17,5 %, während Mode- und Schuhkategorien in Spitzenzeiten 30 % bis 40 % erreichten, was die Transport-Abholungs- und Lagereingangsvolumina strukturell hoch hält. Allein der „Returnuary” 2026 generierte Rückgaben im Wert von 1,6 Milliarden GBP (2,14 Milliarden USD), was die anhaltende Konzentration der saisonalen Nachfrage in diesem Land unterstreicht. Ein wachsender Anteil dieser Rückgaben stammt aus dem Bestellverhalten mit mehreren Artikeln, was bedeutet, dass mehr Produkte in wiederverkaufsfähigem Zustand zurückgegeben werden und über schnellere Rückgewinnungskanäle statt über Schrott oder Niedrigwert-Abverkauf geleitet werden können. Dieses Muster unterstützt höhere Ausgaben für Transportverbindungen, Dispositionstools und Rückgabeplattformen, da jede Einheit ein stärkeres Wiederverkaufspotenzial hat, wenn der Artikel noch neu oder wenig gebraucht ist.

Druck der Einzelhändler auf schnellere Erstattungszyklen

Der Markt für Reverse-Logistik im Vereinigten Königreich wird auch durch den Druck der Einzelhändler geprägt, die Zeit zwischen der Abgabe durch den Kunden und der Erstattungsbestätigung zu verkürzen. ASOS führte im Januar 2026 eine gestaffelte Rückgabegebührenpolitik ein, bei der Kunden mit einer Rückgabequote von über 70 % eine Gebühr von 4 GBP (5,35 USD) zahlen müssen, sofern sie nicht mindestens Waren im Wert von 40 GBP (53 USD) behalten, was zeigt, wie eng Einzelhändler nun die Rückgabeökonomie steuern[1]Quelle: ASOS, "ASOS Fair Use Policy," ASOS Kundendienst, asos.com. Diese Gebührenänderungen beseitigen nicht die Notwendigkeit, zurückgegebene Artikel zu bearbeiten, da das Produkt weiterhin durch Abholung, Inspektion und Wiederverkaufs- oder Entsorgungskanäle zurückgeführt werden muss. Logistikdienstleister reagieren darauf, indem sie schnellere Eingangs-, Sortier- und Wiedereinlagerungsabläufe vorantreiben, damit kein Wert verloren geht, während Lagerbestände ungenutzt bleiben. Das Ergebnis ist eine stärkere Nachfrage nach ausgelagerten Partnern, die die Bearbeitungszeit von Tagen auf Stunden komprimieren können, insbesondere in Kategorien mit hoher Rückgabequote wie Mode und Unterhaltungselektronik.

Regulierungsbedingte Nachfrage nach Rückgewinnung, Reparatur und Recycling

Der Markt für Reverse-Logistik im Vereinigten Königreich gewinnt eine dauerhaftere Compliance-Basis, da die Rückgewinnung- und Recyclingvorschriften ausgeweitet werden. Die Änderungsverordnung zu Elektro- und Elektronikaltgeräten trat am 12. August 2025 in Kraft. Sie stufte Online-Marktplatzbetreiber als Hersteller von Waren um, die von Nicht-Vereinigtes-Königreich-Lieferanten über ihre Plattformen verkauft werden, und erweiterte damit den Kreis der Organisationen, die nun Unterstützung bei Sammlung, Behandlung, Recycling und Berichterstattung benötigen. Die finanziellen Verpflichtungen im Rahmen dieses Regelwerks begannen im Januar 2026, was die Compliance von einer zukünftigen Anforderung zu einem aktuellen Betriebsaufwand für betroffene Plattformen machte. Verpackungs-EPR-Regeln fügen eine zweite Ebene hinzu, da Entsorgungsgebühren, die an die Recyclingfähigkeit geknüpft sind, einen direkten Anreiz schaffen, Rückgewinnungsergebnisse zu dokumentieren und mit Anbietern zusammenzuarbeiten, die eine geschlossene Kreislaufbehandlung nachweisen können. Dies zieht die Reverse-Logistik tiefer in die Compliance-Planung und steigert die Nachfrage von Käufern, die bisher wenig Anlass hatten, Rückgewinnungsoperationen auszulagern.

Dichte urbane Rückgabe-Aggregationsnetzwerke in England

Der Markt für Reverse-Logistik im Vereinigten Königreich bleibt stark in England konzentriert, da dichte urbane Sammlungsnetzwerke Rückgaben günstiger aggregierbar und schneller transportierbar machen. InPost setzte 2025 den Ausbau seines Paketschließfach-Netzwerks im Vereinigten Königreich fort und startete zudem einen landesweiten Postamt-Pilotversuch, der die Zugangspunkte für das Senden, Empfangen und Zurückgeben von Paketen außerhalb der regulären Ladenöffnungszeiten erweiterte. Auch das Netzwerk von Evri blieb groß, mit rund 17.000 ParcelShop- und Schließfachstandorten, die den nationalen Paketzugang und die Rückgabeabholung unterstützen[2]Quelle: Evri, "Evri Delivers Record Year and Significant Investment in Customer Service," Evri Pressemitteilung, evri.com. Diese Dichte ist bedeutsam, da der Korridor London, Birmingham und Manchester es ermöglicht, große Mengen zurückgegebener Artikel zu konsolidieren, bevor sie die Verarbeitungsstandorte erreichen. Derselbe Netzwerkeffekt senkt die Abholkosten pro Artikel und erklärt, warum England den größten Anteil am nationalen Gesamtvolumen hält.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Bearbeitungskosten pro Artikel bei der Rückwärtslogistik | -0.9% | National, am akutesten in den Mode- und Elektronikkorridoren mit hoher Rückgabequote in England | Kurzfristig (≤ 2 Jahre) |

| Arbeitsintensität bei Inspektion und Sortierung | -0.7% | National, mit Druck konzentriert in den großen Verarbeitungszentren Englands | Mittelfristig (2–4 Jahre) |

| Begrenzte Standardisierung in Rückgabe-Workflows | -0.5% | National, betrifft Multi-Einzelhändler- und Marktplatzbetreiber in allen Regionen | Mittelfristig (2–4 Jahre) |

| Inkonsistente Produktzustandsdaten bei der Rückgabeinitiierung | -0.4% | National, mit besonderem Einfluss auf das Routing von Elektronik und Bekleidung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Bearbeitungskosten pro Artikel bei der Rückwärtslogistik

Hohe Bearbeitungskosten pro Artikel bleiben die deutlichste Bremse für den Markt für Reverse-Logistik im Vereinigten Königreich. Jede zurückgegebene Einheit kann Transport, Eingang, Inspektion, Bewertung, Neuverpackung sowie entweder Wiedereinlagerung oder Entsorgung erfordern, was die rentable Rückgewinnung von Niedrigpreisartikeln erschwert. In Kategorien mit hoher Rückgabequote können die Ausgaben für Reverse-Logistik bis zu 7 % des Bruttoumsatzes erreichen, was die Margen für mittelgroße Online-Händler unter Druck setzt. Deshalb nutzen einige Verkäufer rückgabelose Erstattungen für Artikel mit geringem Wiederverkaufswert, selbst wenn dies bedeutet, auf die Produktrückgewinnung vollständig zu verzichten. Die Kostenbelastung begünstigt in einigen Fällen die Auslagerung, begrenzt jedoch auch, wie viel Einzelhändler bereit sind, in eine hochwertige Rückgabebearbeitung für Niedrigwertartikel zu investieren.

Arbeitsintensität bei Inspektion und Sortierung

Der Markt für Reverse-Logistik im Vereinigten Königreich ist nach wie vor stark auf manuelle Inspektion angewiesen, insbesondere bei beschädigten, mehrteiligen oder höherwertigen Produkten. Der Kostendruck bei der Arbeit in Distributionszentren hat dieses Modell seit 2024 schwerer aufrechtzuerhalten gemacht, insbesondere in Spitzenrückgabezeiten, wenn zusätzliches Personal benötigt wird. Automatisierung kann die Bearbeitungszeit reduzieren, aber die Vorabkosten bleiben für kleinere Betreiber ohne die nötige Größe zur Rechtfertigung vollständiger Roboter- oder KI-gestützter Bewertungslinien hoch. GXOs anhaltender Einsatz von KI in der Reverse-Logistik zeigt die Entwicklungsrichtung, verdeutlicht aber auch, dass fortschrittliche Systeme nach wie vor bei größeren Anbietern konzentriert sind[3]Quelle: GXO Logistics, "GXO Announces Completion of UK Regulatory Review of Wincanton Acquisition and Raises Full-Year 2025 Guidance," GXO Investor Relations, investors.gxo.com. Solange die Bewertungstechnologie keine breitere Palette von Produktzuständen mit weniger menschlicher Aufsicht bewältigen kann, bleibt die Arbeit ein struktureller Kostendruck.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reverse-Logistik-Funktion: Transport dominiert, Lagerhaltung führt das Wachstum an

Der Transport entfiel im Jahr 2025 auf 46,17 % des Marktanteils der Reverse-Logistik im Vereinigten Königreich und ist damit die größte Funktion in der aktuellen Struktur der nationalen Rückgabeaktivität. Diese Führungsposition spiegelt die Volumenintensität der straßenbasierten Abholung zwischen Abgabepunkten, lokalen Aggregationsknoten und zentralen Rückgabestandorten wider. Das nationale Paketzugangsnetzwerk von Evri und der laufende Rollout von Paketschließfächern und Postamt-Zugangspunkten durch InPost zeigen, warum Transport so zentral für das Modell bleibt, da jeder zusätzliche Rückgabe-Touchpoint die Sammlungsdichte und die Fernverkehrsnachfrage speist. Der Transport absorbiert auch einen großen Anteil der Betriebskosten, da er verstreute Verbraucher schnell genug mit Verarbeitungszentren verbinden muss, um die Erstattungserwartungen zu erfüllen. Der Markt für Reverse-Logistik im Vereinigten Königreich bleibt in dieser Funktion straßengeführt, da die inländischen Paketströme dicht sind und die Abholgeschwindigkeit für die meisten zurückgegebenen Waren wichtiger ist als modale Komplexität.

Die Lagerhaltung ist die am schnellsten wachsende Funktion, und der Markt für Reverse-Logistik im Vereinigten Königreich für die Lagerhaltung soll bis 2031 mit einer CAGR von 13,33 % wachsen. Dieses Wachstum wird durch eine Verlagerung von einfachen Lageraktivitäten hin zu mehrstufiger Rückgabeverarbeitung innerhalb gemeinsam genutzter Einrichtungen angetrieben. Das im Oktober 2025 gestartete DHL Supply Chain Return Network basiert auf 11 zweckgebauten Einrichtungen, die Rückgaben für mehrere Produkttypen und Kunden innerhalb desselben Netzwerks verarbeiten und den Weg von der Annahme bis zur Inspektion und Wiedereinlagerung verkürzen. Die Funktion gewinnt an Bedeutung, da Einzelhändler gemeinsam angesiedelte Fulfillment- und Rückgabeoperationen wünschen, die die Leerlaufzeit von Lagerbeständen reduzieren und den Rückgewinnungswert steigern können. Andere Mehrwertdienste gewinnen weiter an Bedeutung im Mix, da mehr zurückgegebene Waren in Aufarbeitungs-, Wiedereinlagerungs- und Recommerce-Kanäle umgeleitet werden statt in die Niedrigwertentsorgung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Konsumgüter und Einzelhandel verankern das Volumen, Gesundheitswesen treibt das Wachstum

Konsumgüter und Einzelhandel entfielen im Jahr 2025 auf 51,98 % der Marktgröße der Reverse-Logistik im Vereinigten Königreich, was den großen Anteil von Mode-, Schuh- und Elektronikretouren an den gesamten nationalen Strömen widerspiegelt. Die Kategorie bleibt dominant, da diese Waren häufige Rückgaben generieren und schnelle Erstattungs- und Dispositionsentscheidungen erfordern, um die Marge zu schützen. Die Einführung von Rückgabegebühren bei großen Modemarken stieg bis Januar 2026 stark an, was darauf hindeutet, dass der Sektor versucht, einen Teil der Kostenbelastung zurückzugewinnen, anstatt sie vollständig zu absorbieren. Dies reduziert nicht den Bedarf an physischer Verarbeitung, da der Artikel nach der Entscheidung des Kunden weiterhin abgeholt, geprüft und weitergeleitet werden muss. Wohnen und Einrichten sowie FMCG bleiben kleinere Nachfragepools, bringen aber ihre eigenen Bearbeitungsanforderungen mit sich, da sperrige Artikel, zerbrechliche Waren und Produkte mit kurzer Haltbarkeit alle eine engere operative Kontrolle erfordern.

Gesundheitswesen und Pharmazeutika ist das am schnellsten wachsende Endverbrauchersegment, und die Marktgröße der Reverse-Logistik im Vereinigten Königreich fr dieses Segment soll bis 2031 mit einer CAGR von 15,50 % wachsen. CEVA lancierte im März 2026 eine dedizierte maritime Reverse-Logistik-Lösung für gebrauchte Lithium-Ionen-Elektrofahrzeugbatterien unter Verwendung speziell angepasster Container auf den Schifffahrtslinien von CMA CGM, was auf eine strukturiertere Batterierückgabekette hindeutet, da die Elektrofahrzeugvolumina wachsen. Dasselbe Segment wird durch die Wirtschaftlichkeit der Wiederaufarbeitung unterstützt, da wiederaufgearbeitete Automobilkomponenten im Vereinigten Königreich zu 40 % bis 60 % des Neuteilepreises verkauft werden können und dabei denselben Leistungsstandard erfüllen, was die Wertgewinnung kommerziell attraktiv hält. Dies macht das Automobilwachstum weniger abhängig vom reinen Rückgabevolumen und stärker an den steigenden Wert von Reparatur, Aufarbeitung und regulierter Batterierückgewinnung geknüpft.

Geografische Analyse

England hielt im Jahr 2025 einen Marktanteil von 74,28 % an der Reverse-Logistik im Vereinigten Königreich, was zeigt, wie stark die nationale Aktivität in den wichtigsten Bevölkerungs- und Frachtkorridoren des Landes konzentriert ist. Die Region vereint eine dichte Online-Nachfrage, einen breiten Abgabezugang und die höchste Konzentration großer Verarbeitungseinrichtungen. Evri investierte weiterhin in Kapazitäten, darunter rund 57 Millionen GBP (76 Millionen USD) in sein Barnsley Super Hub im Zeitraum 2024 bis 2025, was den Durchsatz für paketintensive Ströme stärkte. England profitiert auch von der engsten Abstimmung zwischen Einzelhandelsaktivitäten in der Innenstadt, Paketnetzwerken und Autobahn-Frachtrouten, was die Abholkosten pro zurückgegebenem Artikel senkt. Diese strukturellen Vorteile machen die Region zum Anker des Marktes für Reverse-Logistik im Vereinigten Königreich und erklären, warum Transport- und Lagerhaltungsanbieter weiterhin Kapazitäten dort bündeln.

Schottland ist die am schnellsten wachsende Geografie im Markt für Reverse-Logistik im Vereinigten Königreich, mit einer prognostizierten Wachstumsrate von 10,39 % bis 2031. Das Wachstum wird durch Kreislaufwirtschaftsplanung und Vorbereitungen für das Pfandrückgabesystem unterstützt, das für Oktober 2027 in England, Schottland und Nordirland geplant ist, mit bestätigten Fördergeldern von 60 Millionen GBP (80,80 Millionen USD) für kleinere Einzelhändler zur Installation von Rückgabepunkten. Schottland profitiert auch von der Netzwerkintegration nach der Übernahme durch DSV im Anschluss an den Schenker-Deal vom April 2025, der eine breitere Kontraktlogistikdichte im gesamten Vereinigten Königreich unterstützt[4]Quelle: DSV A/S, "DSV Completes the Acquisition of Schenker," DSV Pressemitteilung, dsv.com. Die Rolle der Region ist nach wie vor kleiner als die Englands, aber das Tempo der infrastruktur- und compliance-getriebenen Nachfrageausweitung ist stärker.

Wales und Nordirland repräsentieren zusammen einen kleineren Teil des nationalen Gesamtvolumens, bleiben aber beide für den breiteren Markt für Reverse-Logistik im Vereinigten Königreich relevant. Wales profitiert von der Nähe zur Logistikbasis der Midlands in England, was es Betreibern ermöglicht, grenzüberschreitende Einzelhandelsströme zu bedienen, ohne in jedem Fall vollständig separate Infrastruktur aufzubauen. Nordirland sieht sich nach dem Brexit einer zusätzlichen Compliance-Schicht für Warenbewegungen gegenüber, was die Dokumentations- und Klassifizierungsanforderungen für einige kommerzielle Rückgabeströme erhöht. Nordirland ist ebenfalls in das für Oktober 2027 geplante Pfandrückgabesystem einbezogen, was die Einrichtung neuer Sammelstellen und Anforderungen an die Rückgabebearbeitung unterstützen sollte, wenn die Umsetzung näher rückt. Zusammen bleiben diese Regionen kleiner im Umfang, sind aber beide eng mit nationalen politischen Veränderungen und Netzwerkdesignentscheidungen verbunden, die anderswo im Vereinigten Königreich getroffen werden.

Wettbewerbslandschaft

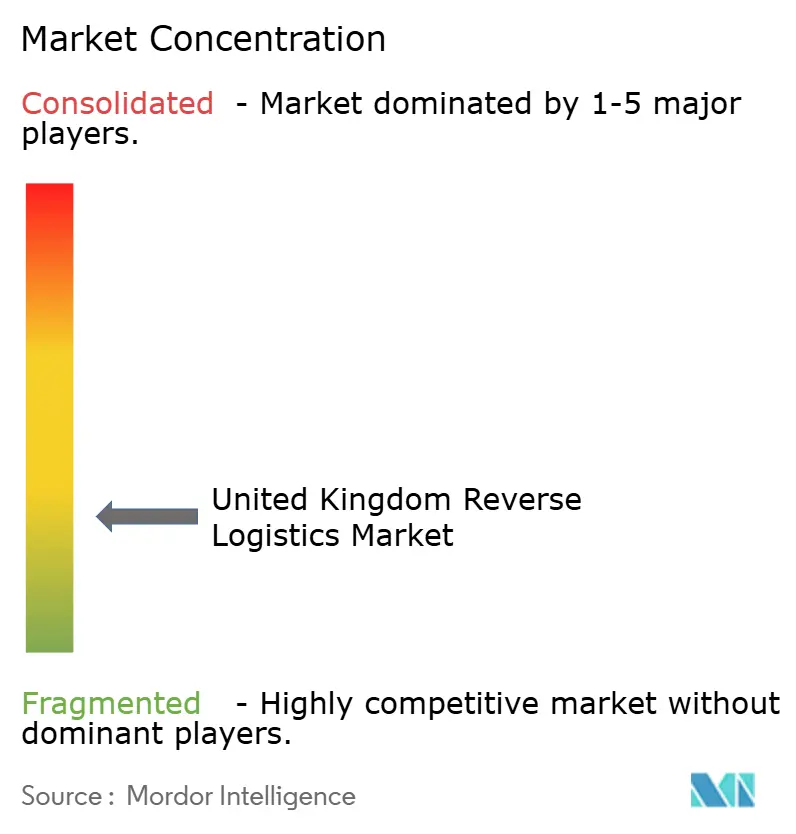

Der Markt für Reverse-Logistik im Vereinigten Königreich weist eine geringe Konzentration auf. Große globale Gruppen wie DHL Supply Chain, GXO, DSV, CEVA Logistics und Kuehne+Nagel konkurrieren über Netzwerkreichweite, Einrichtungsgröße und die Fähigkeit, Kosten auf viele Kunden zu verteilen. Einer der deutlichsten strategischen Schritte kam von Evri und DHL eCommerce Vereinigtes Königreich, deren Deal im September 2025 die Genehmigung der Wettbewerbsbehörde erhielt und ein kombiniertes Paket- und Postgeschäft mit sehr großer nationaler Volumenkapazität schuf. Ein weiterer wichtiger Schritt kam von DSV, das seine Schenker-Übernahme im April 2025 abschloss und die Operationen im Vereinigten Königreich bis 2026 integriert, um eine stärkere Dichte in den Midlands und im Südosten aufzubauen. Diese Maßnahmen erhöhen die Größenschwelle für Wettbewerber, die große ausgelagerte Rückgabeverträge gewinnen wollen.

Technologie und Workflow-Design sind im Markt für Reverse-Logistik im Vereinigten Königreich mittlerweile ebenso wichtig wie physische Größe. DHLs Return Network gibt Einzelhändlern Zugang zu einer fertigen Multi-Client-Rückgabeplattform und senkt die Einstiegshürde für Marken, die nicht in dedizierte Infrastruktur investieren möchten. GXOs Einsatz von KI in der Reverse-Logistik ist ein weiteres starkes Beispiel, da es Technologie in ein aktives Betriebswerkzeug für Bewertung und Routing verwandelt, anstatt nur eine einfache Positionierungsaussage zu sein. CEVA hat sich auch durch seinen Elektrofahrzeugbatterie-Rückgabeservice in speziellere Rückgabeströme bewegt und damit eine stärkere Position im hochkonformen, höherwertigen Teil der Kette erlangt. Diese Schritte zeigen, dass die führenden Akteure Wettbewerbsvorteile durch gezielte Fähigkeitserweiterung ebenso wie durch Größe aufbauen.

Gleichzeitig steht der Markt für Reverse-Logistik im Vereinigten Königreich weiterhin unter Fragmentierungsdruck durch Spezialanbieter und engere Plattformmodelle. Mittelgroße Einzelhändler haben heute einen besseren Zugang zu gemeinsamer Verarbeitung, Paketschließfachnetzwerken und ausgelagerten Rückgabetools als noch vor einigen Jahren, was die Fähigkeit eines einzelnen Anbieters einschränkt, alle Kundengruppen zu dominieren. InPosts langfristiger Investitionsplan im Vereinigten Königreich und sein Postamt-Schließfach-Pilotversuch zeigen, wie Out-of-Home-Netzwerke den Zugang sowohl für kleinere Händler als auch für große Einzelhändler erweitern können. Der Markt konsolidiert sich daher an der Spitze, lässt aber weiterhin Raum für Anbieter, die ein spezifisches Problem besser lösen als ein Vollservice-Drittlogistikdienstleister. Dieses Gleichgewicht fördert den Wettbewerb über Servicegestaltung, Durchlaufzeit und Rückgewinnungsqualität, nicht nur über nationalen Anlagenbesitz.

Branchenführer im Markt für Reverse-Logistik im Vereinigten Königreich

DHL Group

GXO Logistics, Inc.

Kuehne+Nagel International AG

CEVA Logistics (CMA CGM)

DSV A/S (inkl. DB Schenker)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: CEVA Logistics lancierte eine dedizierte maritime Reverse-Logistik-Lösung für gebrauchte Lithium-Ionen-Elektrofahrzeugbatterien, die auf den Schifffahrtslinien von CMA CGM mit 5 speziell angepassten Containern betrieben wird. Der Service transportiert gebrauchte Batterien von Sammelstellen zu kontinentaleuropäischen Recyclinganlagen und adressiert einen wachsenden Bedarf in der Logistikkette des Vereinigten Königreichs für den Übergang zur Elektromobilität.

- Januar 2026: DHL Group veröffentlichte Daten, die die Erweiterung seines DHL ReTurn Network auf 11 strategisch gelegene Multi-Client-Reverse-Logistik-Einrichtungen in Nordamerika nach der Übernahme von Inmar Supply Chain Solutions im Januar 2025 bestätigen, durch die 14 Rückgabeverarbeitungszentren hinzukamen. Das nordamerikanische Modell wird als Vorlage für die Rückgabeinfrastrukturstrategie von DHL Supply Chain im Vereinigten Königreich evaluiert.

- September 2025: GXO und Greene King gaben Nachhaltigkeitserfolge aus ihrer langjährigen Partnerschaft im Vereinigten Königreich bekannt, wobei GXOs Reverse-Logistik-Lösungen jährlich über 160.000 Abfallsammelfahrten eliminierten und im Jahr 2024 mehr als 9.000 Tonnen Lebensmittelabfälle und 4.000 Tonnen Karton recycelten.

- Mai 2025: FedEx kündigte Pläne für 2 neue hochmoderne Logistik-Hubs im Vereinigten Königreich in der Nähe seiner bestehenden Standorte Marston Gate und Atherstone an, mit einer Konsolidierung von 5 Straßen-Hubs auf 2 zweckgebaute Einrichtungen, die voraussichtlich bis 2029 in Betrieb gehen und jeweils in der Lage sind, 32.000 Pakete pro Stunde zu sortieren. Im Juli 2025 eröffnete FedEx eine neue 38.000 ft² große Einrichtung in Manchester, gefolgt von einer 19.000 ft² großen dedizierten Frachtabfertigungseinrichtung am Flughafen East Midlands im September 2025.

Berichtsumfang des Marktes für Reverse-Logistik im Vereinigten Königreich

| Transport | Straße |

| Luft | |

| Sonstige Verkehrsträger | |

| Lagerhaltung (Lagerung, Distribution, Konsolidierung) | |

| Sonstige Mehrwertdienste (Rückgabeverarbeitung, Wiedereinlagerung, Aufarbeitung, Disposition) |

| Konsumgüter und Einzelhandel |

| Wohnen und Einrichten |

| Gesundheitswesen und Pharmazeutika |

| FMCG |

| Sonstige Endverbraucher |

| England |

| Schottland |

| Wales |

| Nordirland |

| Nach Reverse-Logistik-Funktion | Transport | Straße |

| Luft | ||

| Sonstige Verkehrsträger | ||

| Lagerhaltung (Lagerung, Distribution, Konsolidierung) | ||

| Sonstige Mehrwertdienste (Rückgabeverarbeitung, Wiedereinlagerung, Aufarbeitung, Disposition) | ||

| Nach Endverbraucherbranche | Konsumgüter und Einzelhandel | |

| Wohnen und Einrichten | ||

| Gesundheitswesen und Pharmazeutika | ||

| FMCG | ||

| Sonstige Endverbraucher | ||

| Nach Geografie | England | |

| Schottland | ||

| Wales | ||

| Nordirland |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für Reverse-Logistik im Vereinigten Königreich bis 2031?

Der Markt für Reverse-Logistik im Vereinigten Königreich soll bis 2031 49,51 Milliarden USD erreichen, ausgehend von 34,77 Milliarden USD im Jahr 2026 bei einer CAGR von 7,32 %.

Welche Reverse-Logistik-Funktion führt derzeit im Vereinigten Königreich?

Transport ist die größte Funktion mit einem Anteil von 46,17 % im Jahr 2025, da dichte Paketabholung und straßenbasierte Rückgabebewegungen das Betriebsmodell nach wie vor verankern.

Welche Endverbrauchergruppe generiert die meiste Rückgabeaktivität im Vereinigten Königreich?

Konsumgüter und Einzelhandel führten den Markt mit einem Anteil von 51,98 % im Jahr 2025 an, unterstützt durch starke Rückgaben in Mode, Schuhen und Elektronik.

Welche Region im Vereinigten Königreich wächst am schnellsten bei der Reverse-Logistik-Aktivität?

Schottland ist die am schnellsten wachsende Geografie mit einer prognostizierten CAGR von 10,39 % bis 2031, angetrieben durch Investitionen in die Kreislaufwirtschaft und Vorbereitungen für das Pfandrückgabesystem.

Warum werden Vorschriften im Bereich der Rückgabeoperationen im Vereinigten Königreich immer wichtiger?

WEEE-Verpflichtungen für Online-Marktplätze und Verpackungs-EPR-Regeln machen Rückgewinnung, Berichterstattung und Recycling zu aktuellen Compliance-Anforderungen, was die Nachfrage nach ausgelagerter Reverse-Logistik-Unterstützung ankurbelt.

Wie verändern große Logistikunternehmen den Wettbewerb im Vereinigten Königreich?

Der Wettbewerb verändert sich durch Größendeals und Fähigkeitserweiterungen, darunter die Kombination von Evri und DHL eCommerce Vereinigtes Königreich, die Schenker-Integration von DSV und der Start des Multi-Client-ReTurn-Netzwerks von DHL.

Seite zuletzt aktualisiert am: