Taille et part du marché de la logistique inverse au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

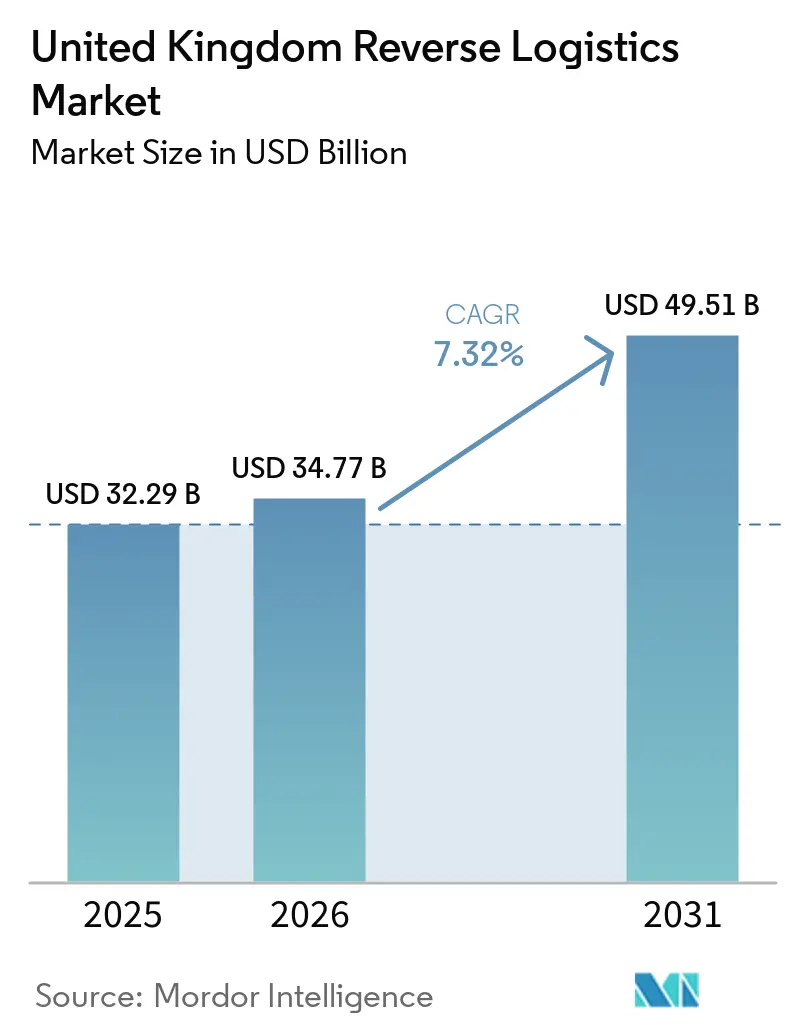

| Taille du marché de l'année de base (2025) | 32.29 Milliards de dollars |

| Taille du Marché (2026) | 34.77 Milliards de dollars |

| Taille du Marché (2031) | 49.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.32% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique inverse au Royaume-Uni par Mordor Intelligence

La taille du marché de la logistique inverse au Royaume-Uni était évaluée à 32,29 milliards USD en 2025 et devrait croître de 34,77 milliards USD en 2026 pour atteindre 49,51 milliards USD d'ici 2031, à un CAGR de 7,32 % durant la période de prévision (2026 à 2031).

Le marché de la logistique inverse au Royaume-Uni est porté par le renforcement des règles de récupération et de recyclage, les frais de responsabilité élargie des producteurs (REP) pour les emballages étant devenus exécutoires en octobre 2025 et les obligations des opérateurs de marchés en ligne au titre des règles DEEE modifiées étant entrées en vigueur à partir d'août 2025, avec des obligations financières débutant en janvier 2026. Les conditions concurrentielles évoluent à mesure que les grands groupes logistiques accroissent leur envergure par le biais d'acquisitions, notamment Evri avec DHL eCommerce Royaume-Uni et DSV avec Schenker, augmentant ainsi la densité des réseaux et renforçant la couverture nationale pour les programmes de retours externalisés. Le marché de la logistique inverse au Royaume-Uni devient également plus accessible pour les détaillants de taille moyenne, car les modèles d'installations partagées et les outils de tri assistés par intelligence artificielle réduisent la nécessité d'investissements internes importants dans les infrastructures de retours. Les principales limites restent les coûts de traitement élevés par article, les travaux d'inspection à forte intensité de main-d'œuvre, les normes de flux de travail incohérentes et l'exposition accrue pour les opérateurs qui s'appuient sur des corridors de retours transfrontaliers ou des données d'état incomplètes au moment de l'initiation du retour.

Points clés du rapport

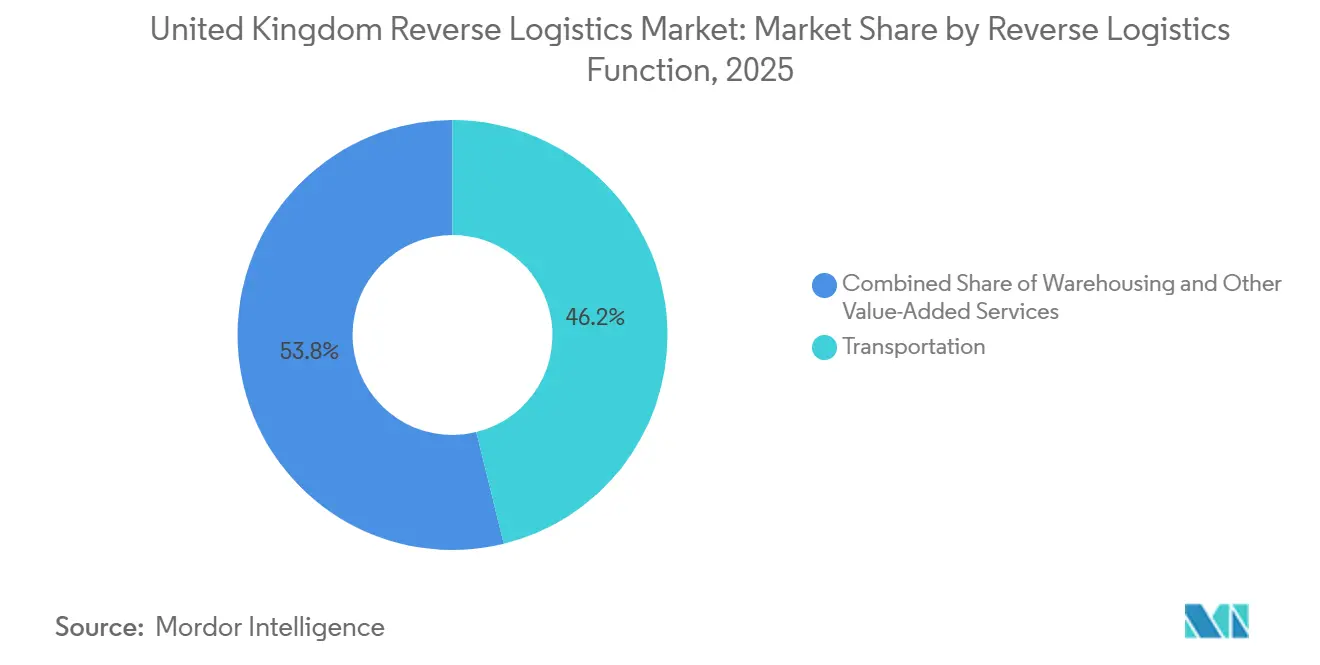

- Par fonction de logistique inverse, le transport représentait 46,17 % de la taille du marché de la logistique inverse au Royaume-Uni en 2025, tandis que l'entreposage devrait se développer à un CAGR de 13,33 % jusqu'en 2031.

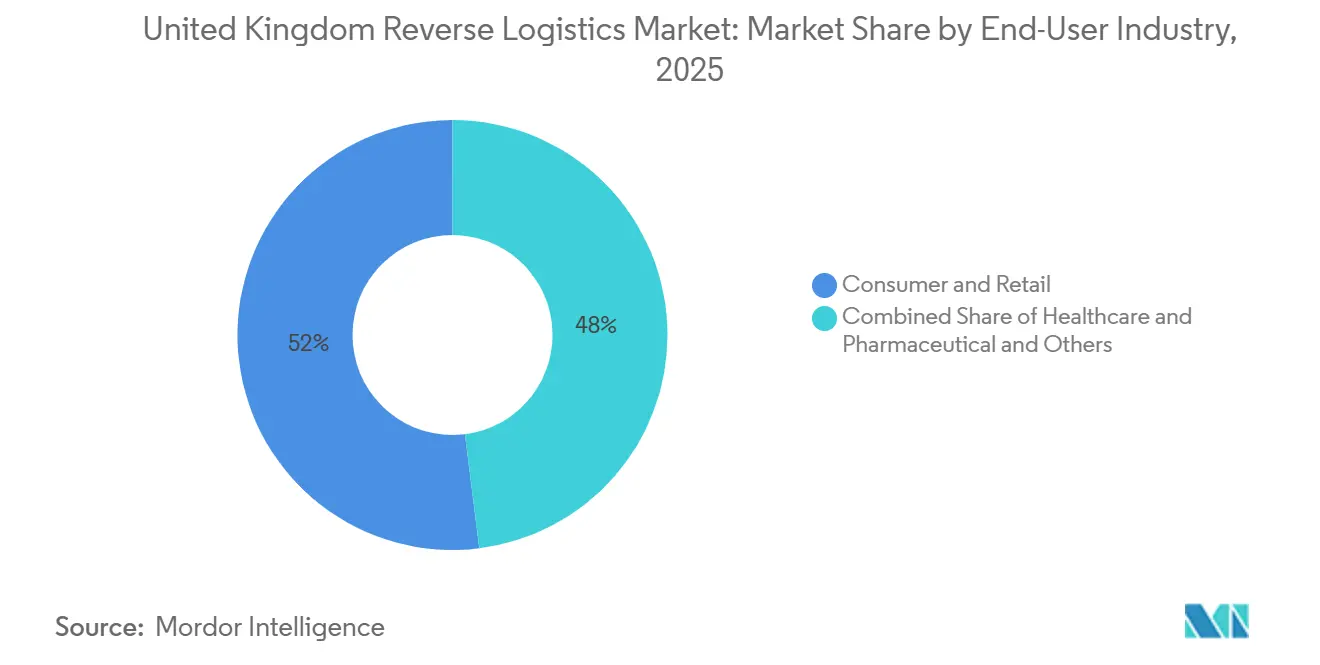

- Par secteur d'utilisation final, les consommateurs et le commerce de détail représentaient 51,98 % de la part du marché de la logistique inverse au Royaume-Uni en 2025, tandis que la santé et les produits pharmaceutiques ont enregistré le CAGR projeté le plus élevé à 15,50 % jusqu'en 2031.

- Par géographie, l'Angleterre représentait 74,28 % de la taille du marché de la logistique inverse au Royaume-Uni en 2025, tandis que l'Écosse devrait croître au CAGR le plus rapide de 10,39 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique inverse au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des volumes de retours liés au commerce électronique | +2.0% | L'Angleterre est dominante, avec un impact croissant en Écosse et au Pays de Galles | Court terme (≤ 2 ans) |

| Pression des détaillants pour des cycles de remboursement plus rapides | +1.1% | National, avec la plus forte intensité dans les corridors de commerce de détail denses d'Angleterre | Court terme (≤ 2 ans) |

| Demande de récupération, de réparation et de recyclage imposée par la réglementation | +1.0% | National, plus fort en Angleterre, en Écosse et en Irlande du Nord | Moyen terme (2-4 ans) |

| Réseaux denses d'agrégation de retours urbains en Angleterre | +0.8% | Centré sur l'Angleterre, avec des retombées en Écosse et au Pays de Galles | Moyen terme (2-4 ans) |

| Croissance des remboursements sans retour et de la prise de décision de conservation | +0.6% | National, avec des gains précoces dans les corridors de Londres et de Manchester | Court terme (≤ 2 ans) |

| Tri, triage et routage vers le recommerce pilotés par l'intelligence artificielle | +0.8% | Déploiement national, concentré dans le réseau de hubs logistiques d'Angleterre | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de retours liés au commerce électronique

Le marché de la logistique inverse au Royaume-Uni continue de bénéficier d'une activité de retours en ligne élevée dans les secteurs de l'habillement, de la chaussure et de l'électronique. Le taux de retour du commerce électronique au Royaume-Uni est resté proche de 17,5 % tout au long de 2025, tandis que les catégories mode et chaussure ont atteint 30 % à 40 % durant les périodes de pointe, maintenant structurellement élevés les volumes de collecte par transport et d'entrée en entrepôt. Le seul mois de janvier 2026 a généré 1,6 milliard GBP (2,14 milliards USD) de marchandises retournées, soulignant la concentration continue de la demande saisonnière dans ce pays. Une part croissante de ces retours provient d'un comportement de commande multi-articles, ce qui signifie que davantage de produits reviennent dans un état prêt à la revente et peuvent être acheminés vers des canaux de récupération plus rapides plutôt que vers la mise au rebut ou la liquidation à faible valeur. Ce schéma soutient des dépenses plus importantes en liaisons de transport, en outils de disposition et en plateformes de retours, car chaque unité présente un potentiel de revente plus fort lorsque l'article est encore neuf ou peu utilisé.

Pression des détaillants pour des cycles de remboursement plus rapides

Le marché de la logistique inverse au Royaume-Uni est également façonné par la pression des détaillants pour raccourcir le délai entre le dépôt du client et la confirmation du remboursement. ASOS a introduit une politique de frais de retour à plusieurs niveaux en janvier 2026, selon laquelle les clients dont le taux de retour dépasse 70 % se voient facturer 4 GBP (5,35 USD) à moins qu'ils ne conservent au moins 40 GBP (53 USD) de marchandises, ce qui montre à quel point les détaillants gèrent désormais étroitement l'économie des retours[1]Source : ASOS, "Politique d'utilisation équitable d'ASOS," Service client ASOS, asos.com. Ces changements de frais ne suppriment pas la nécessité de traiter les articles retournés, car le produit doit toujours passer par les canaux de collecte, d'inspection et de revente ou d'élimination. Les prestataires logistiques répondent en poussant des flux de travail d'entrée, de tri et de réapprovisionnement plus rapides afin que la valeur ne soit pas perdue pendant que les stocks restent inactifs. Il en résulte une demande plus forte pour des partenaires externalisés capables de comprimer le temps de traitement de plusieurs jours à quelques heures, notamment dans les catégories à fort taux de retour telles que la mode et l'électronique grand public.

Demande de récupération, de réparation et de recyclage imposée par la réglementation

Le marché de la logistique inverse au Royaume-Uni acquiert une base de conformité plus durable à mesure que les règles de récupération et de recyclage s'étendent. Le règlement modificatif sur les déchets d'équipements électriques et électroniques est entré en vigueur le 12 août 2025. Il a reclassifié les opérateurs de marchés en ligne en tant que producteurs de biens vendus par des fournisseurs non établis au Royaume-Uni via leurs plateformes, élargissant ainsi le périmètre des organisations qui ont désormais besoin d'un soutien pour la collecte, le traitement, le recyclage et le reporting. Les obligations financières dans le cadre de ce dispositif ont débuté en janvier 2026, ce qui a transformé la conformité d'une exigence future en un coût d'exploitation courant pour les plateformes concernées. Les règles de REP pour les emballages ajoutent une deuxième couche, car les frais d'élimination liés à la recyclabilité créent une incitation directe à documenter les résultats de récupération et à travailler avec des prestataires capables de prouver une gestion en circuit fermé. Cela entraîne la logistique inverse plus profondément dans la planification de la conformité et stimule la demande des acheteurs qui n'avaient auparavant que peu de raisons d'externaliser les opérations de récupération.

Réseaux denses d'agrégation de retours urbains en Angleterre

Le marché de la logistique inverse au Royaume-Uni reste très concentré en Angleterre, car les réseaux de collecte urbains denses rendent les retours moins coûteux à agréger et plus rapides à acheminer. InPost a continué d'étendre son parc de consignes à colis au Royaume-Uni en 2025 et a également lancé un essai national avec La Poste, élargissant ainsi les points d'accès pour l'envoi, la réception et le retour de colis en dehors des heures d'ouverture habituelles des magasins. Le réseau d'Evri est également resté important, avec environ 17 000 points ParcelShop et consignes soutenant l'accès national aux colis et la collecte des retours[2]Source : Evri, "Evri réalise une année record et investit massivement dans le service client," Communiqué de presse Evri, evri.com. Cette densité est importante car le corridor Londres-Birmingham-Manchester permet de consolider de grands volumes d'articles retournés avant qu'ils n'atteignent les sites de traitement. Le même effet de réseau réduit le coût de collecte par article et explique pourquoi l'Angleterre conserve la plus grande part du total national.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de traitement inverse par article | -0.9% | National, plus aigu dans les corridors mode et électronique à fort taux de retour en Angleterre | Court terme (≤ 2 ans) |

| Intensité de main-d'œuvre dans l'inspection et le tri | -0.7% | National, avec une pression concentrée dans les principaux centres de traitement d'Angleterre | Moyen terme (2-4 ans) |

| Standardisation limitée des flux de travail de retours | -0.5% | National, affectant les opérateurs multi-détaillants et de marchés dans toutes les régions | Moyen terme (2-4 ans) |

| Données d'état du produit incohérentes à l'initiation du retour | -0.4% | National, avec un impact particulier sur le routage de l'électronique et de l'habillement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de traitement inverse par article

Les coûts élevés de traitement par article restent le frein le plus évident au marché de la logistique inverse au Royaume-Uni. Chaque unité retournée peut nécessiter un transport, une entrée en stock, une inspection, un tri, un reconditionnement, puis soit un réapprovisionnement, soit une élimination, ce qui rend difficile la récupération rentable des articles à faible valeur. Dans les catégories à fort taux de retour, les dépenses de logistique inverse peuvent atteindre 7 % du chiffre d'affaires brut, ce qui est suffisant pour peser sur les marges des détaillants en ligne de niveau intermédiaire. C'est pourquoi certains vendeurs utilisent des remboursements sans retour pour les articles à faible valeur de revente, même si cela signifie renoncer entièrement à la récupération du produit. La charge des coûts favorise l'externalisation dans certains cas, mais elle limite également le montant que les détaillants sont prêts à investir dans un traitement des retours haut de gamme pour les articles à faible valeur.

Intensité de main-d'œuvre dans l'inspection et le tri

Le marché de la logistique inverse au Royaume-Uni repose encore largement sur l'inspection manuelle, notamment pour les produits endommagés, multi-composants ou de valeur plus élevée. La pression sur les coûts de main-d'œuvre dans les centres de distribution a rendu ce modèle plus difficile à maintenir depuis 2024, en particulier durant les périodes de pointe des retours où des effectifs supplémentaires sont nécessaires. L'automatisation peut réduire le temps de traitement, mais le coût initial reste élevé pour les opérateurs de plus petite taille qui n'ont pas l'envergure nécessaire pour justifier des lignes de tri entièrement robotisées ou assistées par intelligence artificielle. L'utilisation continue de l'intelligence artificielle par GXO dans la logistique inverse montre la direction prise, mais elle souligne également que les systèmes avancés restent concentrés parmi les prestataires de plus grande taille[3]Source : GXO Logistics, "GXO annonce l'achèvement de l'examen réglementaire au Royaume-Uni de l'acquisition de Wincanton et relève ses prévisions pour l'exercice 2025," Relations investisseurs GXO, investors.gxo.com. Tant que la technologie de tri ne pourra pas gérer une plus large gamme d'états de produits avec moins de supervision humaine, la main-d'œuvre restera un frein structurel aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction de logistique inverse : le transport domine, l'entreposage mène la croissance

Le transport représentait 46,17 % de la part du marché de la logistique inverse au Royaume-Uni en 2025, ce qui en fait la fonction la plus importante dans la structure actuelle de l'activité nationale de retours. Ce leadership reflète l'intensité volumique de la collecte par route entre les points de dépôt, les nœuds d'agrégation locaux et les sites centraux de retours. Le réseau national d'accès aux colis d'Evri et le déploiement continu par InPost de consignes à colis et de points d'accès dans les bureaux de poste montrent pourquoi le transport reste si central au modèle, car chaque point de retour supplémentaire alimente la densité de collecte et la demande de transport longue distance. Le transport absorbe également une grande part des coûts d'exploitation car il doit relier des consommateurs dispersés à des hubs de traitement assez rapidement pour répondre aux attentes en matière de remboursement. Le marché de la logistique inverse au Royaume-Uni reste dominé par la route dans cette fonction, car les flux de colis domestiques sont denses et la rapidité de collecte importe davantage que la complexité modale pour la plupart des marchandises retournées.

L'entreposage est la fonction à la croissance la plus rapide, et le marché de la logistique inverse au Royaume-Uni pour l'entreposage devrait se développer à un CAGR de 13,33 % jusqu'en 2031. Cette croissance est portée par un passage d'activités de stockage simples à un traitement des retours en plusieurs étapes au sein d'installations partagées. Le réseau de retours DHL Supply Chain, lancé en octobre 2025, est construit autour de 11 installations dédiées qui traitent les retours pour plusieurs types de produits et clients au sein du même réseau, raccourcissant le chemin de la réception à l'inspection et au réapprovisionnement. La fonction gagne en importance car les détaillants souhaitent des opérations d'exécution et de retours co-localisées qui peuvent réduire le temps d'immobilisation des stocks et augmenter la valeur de récupération. Les autres services à valeur ajoutée continuent de gagner du terrain dans la composition, à mesure que davantage de marchandises retournées sont redirigées vers des canaux de remise en état, de réapprovisionnement et de recommerce plutôt que vers une élimination à faible valeur.

Par secteur d'utilisation final : les consommateurs et le commerce de détail ancrent le volume, la santé stimule la croissance

Les consommateurs et le commerce de détail représentaient 51,98 % de la taille du marché de la logistique inverse au Royaume-Uni en 2025, reflétant la large part des retours de mode, de chaussure et d'électronique dans les flux nationaux totaux. La catégorie reste dominante car ces biens génèrent des retours fréquents et nécessitent des décisions rapides de remboursement et de disposition pour protéger les marges. L'adoption de frais de retour parmi les grandes marques de mode a fortement augmenté d'ici janvier 2026, indiquant que le secteur tente de récupérer une partie de la charge des coûts plutôt que de l'absorber entièrement. Cela ne réduit pas la nécessité d'un traitement physique, car l'article doit toujours être collecté, vérifié et acheminé après la décision du client. La maison et la décoration, ainsi que le FMCG, restent des bassins de demande plus petits, mais ils apportent leurs propres pressions opérationnelles, car les articles encombrants, les marchandises fragiles et les produits à courte durée de conservation nécessitent tous un contrôle opérationnel plus strict.

La santé et les produits pharmaceutiques constituent le segment d'utilisation final à la croissance la plus rapide, et la taille du marché de la logistique inverse au Royaume-Uni pour ce segment devrait croître à un CAGR de 15,50 % jusqu'en 2031. CEVA a lancé une solution de logistique inverse maritime dédiée aux batteries lithium-ion usagées pour véhicules électriques en mars 2026, utilisant des conteneurs spécialement adaptés sur les lignes maritimes de CMA CGM, ce qui indique une chaîne de retour de batteries plus structurée à mesure que les volumes de véhicules électriques augmentent. Le même segment est soutenu par l'économie de la remanufacturation, car les composants automobiles remanufacturés au Royaume-Uni peuvent se vendre à 40 % à 60 % du prix des pièces neuves tout en répondant au même standard de performance, ce qui maintient la récupération de valeur commercialement attractive. Cela rend la croissance automobile moins dépendante du volume pur de retours et davantage liée à la valeur croissante de la réparation, de la remise en état et de la récupération réglementée des batteries.

Analyse géographique

L'Angleterre détenait 74,28 % de la part du marché de la logistique inverse au Royaume-Uni en 2025, indiquant à quel point l'activité nationale est concentrée dans les principaux corridors de population et de fret du pays. La région combine une demande en ligne dense, un large accès aux points de dépôt et la plus forte concentration de grandes installations de traitement. Evri a continué d'investir dans les capacités, notamment environ 57 millions GBP (76 millions USD) dans son Super Hub de Barnsley durant la période 2024 à 2025, ce qui a renforcé le débit pour les flux à forte densité de colis. L'Angleterre bénéficie également de la plus grande convergence entre l'activité du commerce de détail en centre-ville, les réseaux de colis et les routes de fret autoroutières, ce qui réduit le coût de collecte par article retourné. Ces avantages structurels font de la région l'ancre du marché de la logistique inverse au Royaume-Uni et expliquent pourquoi les prestataires de transport et d'entreposage continuent de concentrer leurs capacités dans cette région.

L'Écosse est la géographie à la croissance la plus rapide du marché de la logistique inverse au Royaume-Uni, avec un taux de croissance prévu de 10,39 % jusqu'en 2031. La croissance est soutenue par la planification de l'économie circulaire et la préparation au système de consigne, prévu pour octobre 2027 en Angleterre, en Écosse et en Irlande du Nord, avec 60 millions GBP (80,80 millions USD) de financement de soutien confirmés pour les petits détaillants afin d'installer des points de retour. L'Écosse bénéficie également de l'intégration du réseau post-acquisition de DSV suite à l'accord Schenker d'avril 2025, qui soutient une densité de logistique contractuelle plus large à travers le Royaume-Uni[4]Source : DSV A/S, "DSV finalise l'acquisition de Schenker," Communiqué de presse DSV, dsv.com. Le rôle de la région reste plus modeste que celui de l'Angleterre, mais le rythme d'expansion de la demande liée aux infrastructures et à la conformité est plus soutenu.

Le Pays de Galles et l'Irlande du Nord représentent ensemble une part plus petite du total national, mais tous deux restent pertinents pour le marché de la logistique inverse au Royaume-Uni dans son ensemble. Le Pays de Galles bénéficie de sa proximité avec la base logistique des Midlands anglaises, ce qui permet aux opérateurs de desservir les flux de commerce de détail transfrontaliers sans avoir à construire une infrastructure entièrement séparée dans chaque cas. L'Irlande du Nord fait face à une couche de conformité supplémentaire pour les mouvements de marchandises après le Brexit, ce qui augmente les exigences de documentation et de classification pour certains flux de retours commerciaux. L'Irlande du Nord est également incluse dans le système de consigne prévu pour octobre 2027, ce qui devrait soutenir la mise en place de nouveaux points de collecte et de besoins de traitement inverse à mesure que la mise en œuvre approche. Ensemble, ces régions restent plus modestes en termes d'envergure, mais toutes deux sont étroitement liées aux évolutions des politiques nationales et aux décisions de conception des réseaux prises ailleurs au Royaume-Uni.

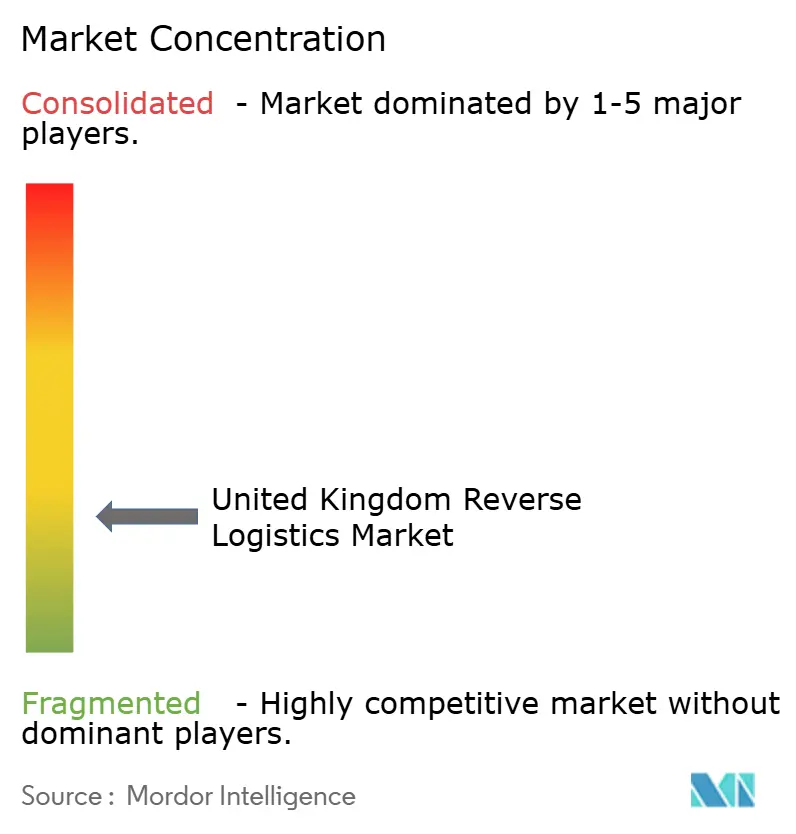

Paysage concurrentiel

Le marché de la logistique inverse au Royaume-Uni présente une faible concentration. Les grands groupes mondiaux tels que DHL Supply Chain, GXO, DSV, CEVA Logistics et Kuehne+Nagel se font concurrence sur la portée du réseau, l'envergure des installations et la capacité à répartir les coûts entre de nombreux clients. L'un des mouvements stratégiques les plus clairs est venu d'Evri et de DHL eCommerce Royaume-Uni, dont l'accord a obtenu l'approbation de la CMA en septembre 2025 et a créé une entreprise combinée de colis et de courrier avec une très grande capacité de volume national. Un autre mouvement majeur est venu de DSV, qui a finalisé son acquisition de Schenker en avril 2025 et intègre les opérations au Royaume-Uni tout au long de 2026 pour renforcer la densité dans les Midlands et le Sud-Est. Ces actions relèvent le seuil d'envergure pour les concurrents qui souhaitent remporter de grands contrats de retours externalisés.

La technologie et la conception des flux de travail sont désormais tout aussi importantes que l'envergure physique sur le marché de la logistique inverse au Royaume-Uni. Le réseau de retours de DHL donne aux détaillants accès à une plateforme de retours multi-clients prête à l'emploi, abaissant la barrière à l'entrée pour les marques qui ne souhaitent pas investir dans une infrastructure dédiée. L'utilisation de l'intelligence artificielle par GXO dans la logistique inverse est un autre exemple fort, car elle transforme la technologie en un outil opérationnel en temps réel pour le tri et le routage plutôt qu'en une simple affirmation de positionnement. CEVA s'est également positionnée sur des flux inverses plus spécialisés grâce à son service de retour de batteries pour véhicules électriques, lui conférant une position plus forte dans la partie à forte conformité et à valeur plus élevée de la chaîne. Ces mouvements montrent que les acteurs leaders construisent leur avantage par une expansion ciblée des capacités autant que par leur taille.

Dans le même temps, le marché de la logistique inverse au Royaume-Uni reste soumis à une pression de fragmentation de la part d'opérateurs spécialisés et de modèles de plateformes plus étroits. Les détaillants de taille moyenne ont désormais un meilleur accès au traitement partagé, aux réseaux de consignes à colis et aux outils de retours externalisés qu'il y a quelques années, ce qui limite la capacité d'un seul prestataire à dominer tous les groupes de clients. Le plan d'investissement à long terme d'InPost au Royaume-Uni et son essai de consignes dans les bureaux de poste montrent comment les réseaux hors domicile peuvent élargir l'accès pour les petits commerçants comme pour les grands détaillants. Le marché se consolide donc au sommet tout en laissant encore de la place aux prestataires qui résolvent un problème spécifique mieux qu'un prestataire logistique complet. Cet équilibre favorise la concurrence sur la conception des services, les délais d'exécution et la qualité de récupération, et pas seulement sur la possession d'actifs nationaux.

Leaders du secteur de la logistique inverse au Royaume-Uni

DHL Group

GXO Logistics, Inc.

Kuehne+Nagel International AG

CEVA Logistics (CMA CGM)

DSV A/S (incl. DB Schenker)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : CEVA Logistics a lancé une solution de logistique inverse maritime dédiée aux batteries lithium-ion usagées pour véhicules électriques, opérationnelle sur les lignes maritimes de CMA CGM à l'aide de 5 conteneurs spécialement adaptés. Le service transporte les batteries usagées depuis les points de collecte vers des installations de recyclage en Europe continentale, répondant à un besoin croissant dans la chaîne logistique de transition vers les véhicules électriques au Royaume-Uni.

- Janvier 2026 : DHL Group a publié des données confirmant l'expansion de son réseau DHL ReTurn à 11 installations de logistique inverse multi-clients stratégiquement situées en Amérique du Nord, à la suite de l'acquisition d'Inmar Supply Chain Solutions en janvier 2025, qui a ajouté 14 centres de traitement des retours. Le modèle nord-américain est évalué comme modèle pour la stratégie d'infrastructure de retours au Royaume-Uni de DHL Supply Chain.

- Septembre 2025 : GXO et Greene King ont annoncé des résultats en matière de développement durable issus de leur partenariat de longue date au Royaume-Uni, les solutions de logistique inverse de GXO ayant permis d'éliminer plus de 160 000 trajets de collecte de déchets par an et de recycler plus de 9 000 tonnes de déchets alimentaires et 4 000 tonnes de carton en 2024.

- Mai 2025 : FedEx a annoncé des plans pour 2 nouveaux hubs logistiques de pointe au Royaume-Uni à proximité de ses sites existants de Marston Gate et Atherstone, consolidant 5 hubs routiers en 2 installations dédiées, dont la mise en service est prévue pour 2029, chacune capable de trier 32 000 colis par heure. En juillet 2025, FedEx a ouvert une nouvelle installation de 38 000 pieds carrés à Manchester, suivie d'une installation dédiée au traitement du fret de 19 000 pieds carrés à l'aéroport d'East Midlands en septembre 2025.

Périmètre du rapport sur le marché de la logistique inverse au Royaume-Uni

| Transport | Route |

| Air | |

| Autres modes | |

| Entreposage (stockage, distribution, consolidation) | |

| Autres services à valeur ajoutée (traitement des retours, réapprovisionnement, remise en état, disposition) |

| Consommateurs et commerce de détail |

| Maison et décoration |

| Santé et produits pharmaceutiques |

| FMCG |

| Autres utilisateurs finaux |

| Angleterre |

| Écosse |

| Pays de Galles |

| Irlande du Nord |

| Par fonction de logistique inverse | Transport | Route |

| Air | ||

| Autres modes | ||

| Entreposage (stockage, distribution, consolidation) | ||

| Autres services à valeur ajoutée (traitement des retours, réapprovisionnement, remise en état, disposition) | ||

| Par secteur d'utilisation final | Consommateurs et commerce de détail | |

| Maison et décoration | ||

| Santé et produits pharmaceutiques | ||

| FMCG | ||

| Autres utilisateurs finaux | ||

| Par géographie | Angleterre | |

| Écosse | ||

| Pays de Galles | ||

| Irlande du Nord |

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché de la logistique inverse au Royaume-Uni d'ici 2031 ?

Le marché de la logistique inverse au Royaume-Uni devrait atteindre 49,51 milliards USD d'ici 2031, en hausse par rapport à 34,77 milliards USD en 2026, à un CAGR de 7,32 %.

Quelle fonction de logistique inverse est actuellement dominante au Royaume-Uni ?

Le transport est la fonction la plus importante, avec une part de 46,17 % en 2025, car la collecte dense de colis et les mouvements de retours par route constituent toujours l'ancre du modèle opérationnel.

Quel groupe d'utilisateurs finaux génère le plus d'activité de retours au Royaume-Uni ?

Les consommateurs et le commerce de détail ont dominé le marché avec une part de 51,98 % en 2025, soutenu par des retours importants dans la mode, la chaussure et l'électronique.

Quelle région du Royaume-Uni connaît la croissance la plus rapide en matière d'activité de logistique inverse ?

L'Écosse est la géographie à la croissance la plus rapide, avec un CAGR projeté de 10,39 % jusqu'en 2031, porté par les investissements dans l'économie circulaire et les préparatifs pour le système de consigne.

Pourquoi les réglementations deviennent-elles plus importantes dans les opérations de retours au Royaume-Uni ?

Les obligations DEEE pour les opérateurs de marchés en ligne et les règles de REP pour les emballages font de la récupération, du reporting et du recyclage des exigences de conformité actuelles, ce qui stimule la demande de soutien externalisé en logistique inverse.

Comment les grandes entreprises logistiques font-elles évoluer la concurrence au Royaume-Uni ?

La concurrence évolue à travers des opérations d'envergure et une expansion des capacités, notamment la combinaison Evri et DHL eCommerce Royaume-Uni, l'intégration de Schenker par DSV et le lancement du réseau ReTurn multi-clients de DHL.

Dernière mise à jour de la page le: