Tamanho e Participação do Mercado de Logística de Varejo dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

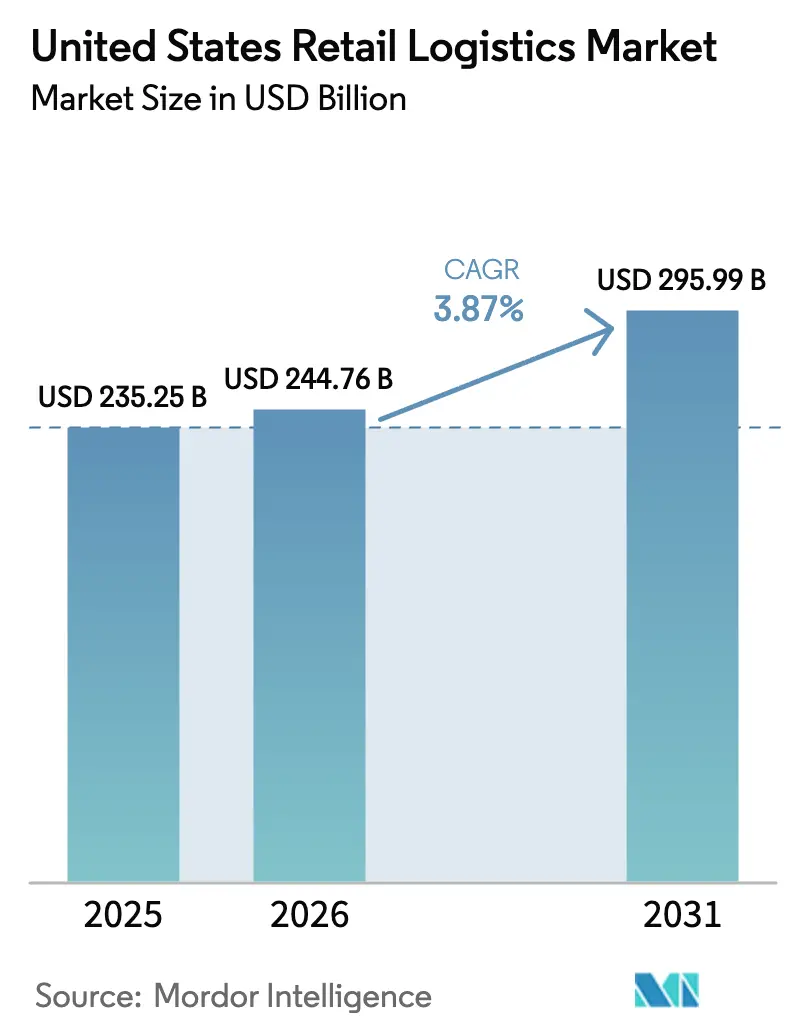

| Tamanho do mercado no ano base (2025) | 235.25 Bilhões de dólares |

| Tamanho do Mercado (2026) | 244.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 295.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.87% CAGR |

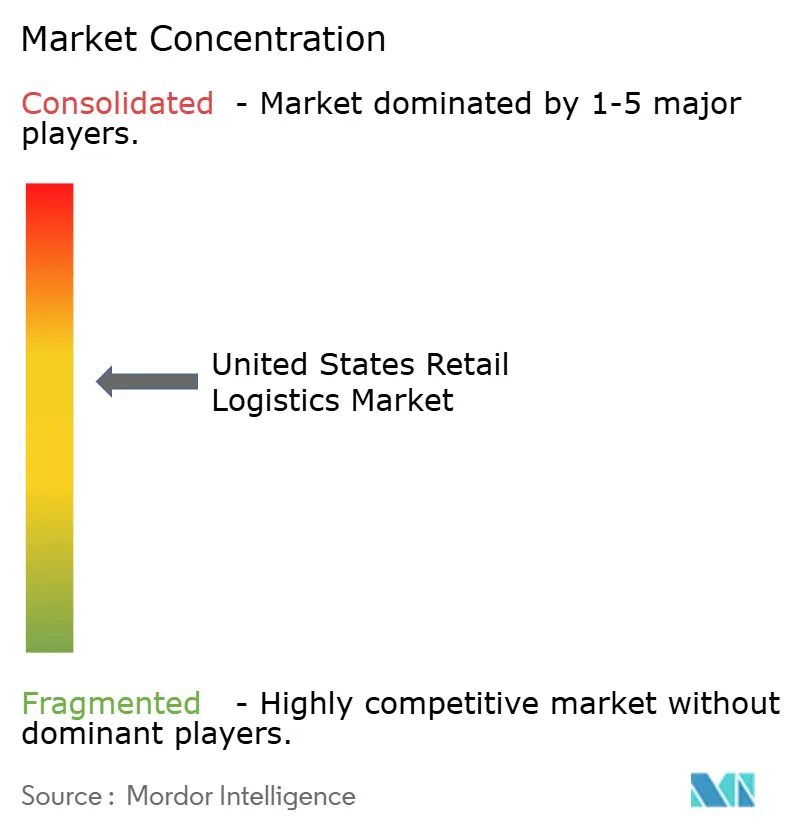

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Varejo dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de logística de varejo dos Estados Unidos foi avaliado em USD 235,25 bilhões em 2025 e estima-se que cresça de USD 244,76 bilhões em 2026 para atingir USD 295,99 bilhões até 2031, a um CAGR de 3,87% durante o período de previsão (2026-2031).

Os varejistas começaram a converter lojas em nós de atendimento de pedidos, as redes com controle de temperatura estão se expandindo para atender a complexos pipelines de biológicos, e os programas federais de corredores verdes estão acelerando a transição para frotas de transporte de longa distância elétrico. Os serviços de transporte continuam a ancorar o mercado de logística de varejo dos Estados Unidos, mas ofertas de valor agregado como kitting, logística reversa e embalagens especializadas estão ganhando participação à medida que as marcas se diferenciam pela experiência de atendimento. A rápida adoção do BOPIS, a realocação de estoques impulsionada pelo nearshoring e as plataformas de visibilidade em tempo real estão remodelando as decisões de posicionamento de ativos e alocação de capital em todo o mercado de logística de varejo dos Estados Unidos.

Principais Conclusões do Relatório

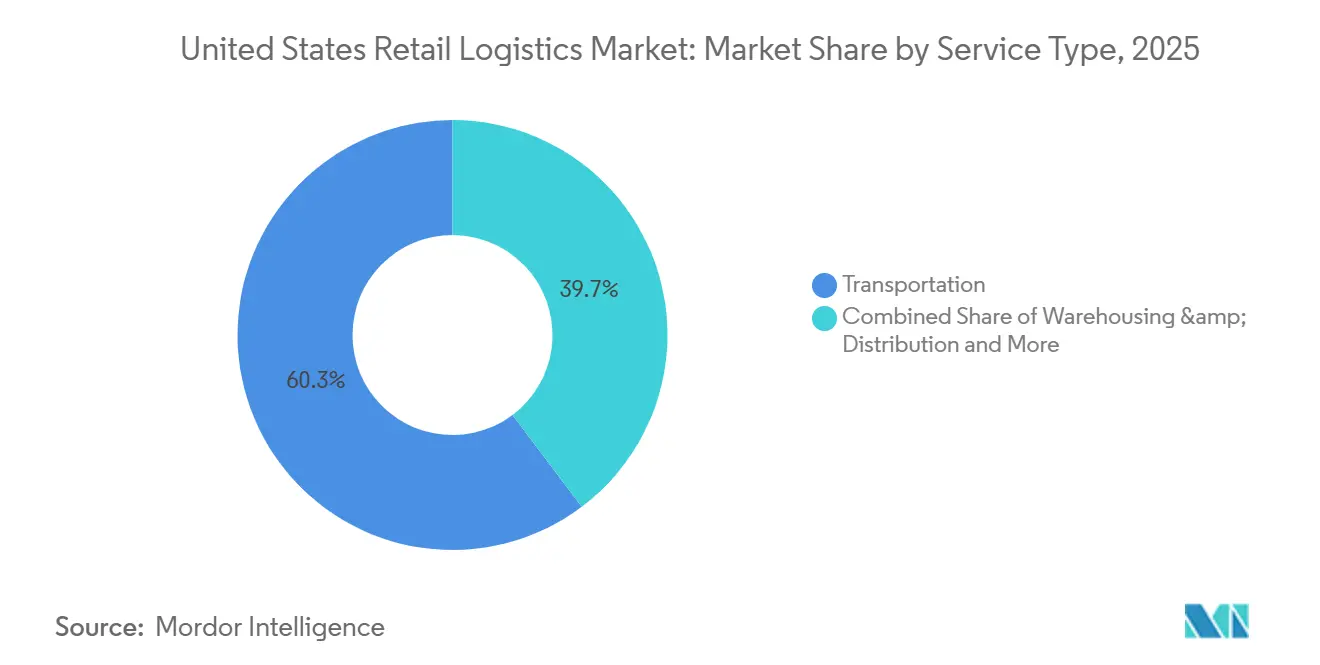

- Por tipo de serviço, o transporte deteve 60,26% da participação do mercado de logística de varejo dos Estados Unidos em 2025, e a logística de valor agregado deve se expandir a um CAGR de 6,66% de 2026 a 2031.

- Por tipo de produto, alimentos e bebidas lideraram com 29,31% de participação na receita em 2025, enquanto saúde e produtos farmacêuticos devem avançar a um CAGR de 7,04% até 2031.

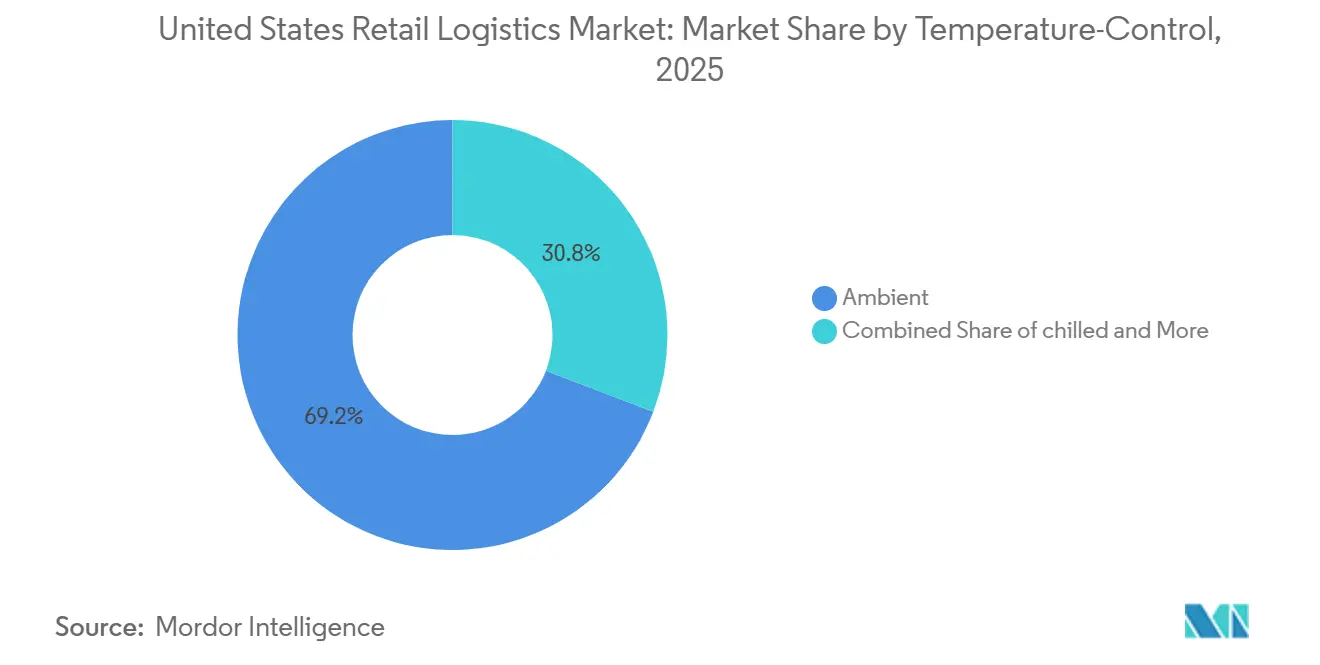

- Por requisito de controle de temperatura, o segmento ambiente deteve 69,19% do tamanho do mercado de logística de varejo dos Estados Unidos, e a logística de congelados deve se expandir a um CAGR de 8,20% até 2031.

- Por região, o Sul comandou 30,50% do tamanho do mercado de logística de varejo dos Estados Unidos em 2025 e deve crescer a um CAGR de 4,42% ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Varejo dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão do BOPIS Omnicanal | +1.1% | Clusters suburbanos nacionais | Curto prazo (≤ 2 anos) |

| Demanda Ultra-Fria Liderada por Biológicos | +0.8% | Hubs de Boston, San Francisco e RTP | Médio prazo (2-4 anos) |

| Nearshoring e Incentivos "Fabricado nos EUA" | +0.7% | TX, AZ, CA, Cinturão da Ferrugem | Longo prazo (≥ 4 anos) |

| Plataformas de Visibilidade de Frete em Tempo Real | +0.5% | Nacional | Médio prazo (2-4 anos) |

| Entrega Programada Impulsionada por Assinaturas | +0.6% | Corredores urbanos e suburbanos | Curto prazo (≤ 2 anos) |

| Financiamento de Corredores para Caminhões de Emissão Zero | +0.3% | Principais rotas I-5, I-95 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do BOPIS Omnicanal (Compra Online, Retirada na Loja)

O BOPIS (compra online com retirada na loja) continua a remodelar a logística de varejo suburbana ao combinar a conveniência digital com as redes de lojas físicas. Os varejistas estão cada vez mais redesenhando as plantas das lojas para acomodar zonas de retirada dedicadas, faixas de atendimento na calçada e depósitos de micro-atendimento que permitem a preparação rápida de pedidos. Esse modelo reduz os custos de entrega na última milha ao mesmo tempo em que aumenta o tráfego nas lojas, pois os clientes frequentemente realizam compras adicionais durante as visitas de retirada. A pressão competitiva está se intensificando à medida que grandes redes investem em visibilidade de estoque em tempo real e pedidos fluidos via aplicativo, elevando as expectativas dos clientes em relação à velocidade e à confiabilidade — capacidades que os varejistas menores frequentemente têm dificuldade em igualar. À medida que as populações suburbanas crescem e a penetração do comércio eletrônico se aprofunda, o BOPIS está se tornando uma opção de atendimento padrão em vez de um serviço de valor agregado[1]Digital Commerce 360, "BOPIS: Compra Online, Retirada na Loja," digitalcommerce360.com.

Demanda Ultra-Fria Liderada por Biológicos

O rápido crescimento de medicamentos biológicos, terapias celulares e gênicas e tratamentos baseados em mRNA está impulsionando a demanda por infraestrutura especializada de armazenamento e distribuição ultra-fria. Essas terapias frequentemente exigem faixas de temperatura rigorosas, às vezes tão baixas quanto -70 °C, criando a necessidade de logística de cadeia de frio avançada, sistemas de energia redundantes e redes de transporte altamente monitoradas. Clusters de inovação como Boston, San Francisco e Research Triangle Park (RTP) estão recebendo investimentos crescentes em armazenagem com controle de temperatura e soluções de entrega na última milha adaptadas a prestadores de serviços de saúde e instituições de pesquisa. A complexidade do manuseio de biológicos sensíveis também está levando os provedores de logística a adotar rastreamento em tempo real, gestão preditiva de riscos e operações focadas em conformidade, elevando a sofisticação geral e a estrutura de custos das cadeias de suprimentos farmacêuticas[2]BioSpace, "A Crescente Importância da Logística de Cadeia de Frio na Biofarmacêutica," biospace.com.

Nearshoring e Incentivos "Fabricado nos EUA"

Uma combinação de risco geopolítico, interrupções na cadeia de suprimentos e incentivos governamentais está acelerando a transição para a fabricação doméstica e o nearshoring. Políticas que incentivam a produção "Fabricado nos EUA", particularmente em setores como semicondutores, veículos elétricos e manufatura avançada, estão impulsionando a demanda por espaço industrial e infraestrutura logística em regiões como Texas, Arizona, Califórnia e partes do Cinturão da Ferrugem. Essa transição está remodelando os fluxos de frete, aumentando a importância dos hubs de distribuição no interior do país e encurtando as cadeias de suprimentos para melhorar a resiliência e reduzir a dependência de fornecedores estrangeiros. Embora a mudança exija investimento de capital significativo e tempo para escalar, espera-se que crie redes logísticas mais estáveis e regionalmente concentradas a longo prazo.

Plataformas de Visibilidade de Frete em Tempo Real

As plataformas digitais que fornecem visibilidade de frete em tempo real estão transformando a forma como as mercadorias se movem pelas cadeias de suprimentos. Ao integrar rastreamento por GPS, sensores IoT e análises baseadas em nuvem, esses sistemas oferecem a embarcadores e provedores de logística transparência de ponta a ponta sobre a localização, condição e horários estimados de chegada das remessas. Essa visibilidade reduz a incerteza, melhora a coordenação entre as partes interessadas e permite respostas proativas a interrupções como atrasos ou mudanças de rota. A adoção está se acelerando em todo o país à medida que as empresas buscam otimizar os níveis de estoque, aprimorar o atendimento ao cliente e reduzir os tempos de detenção e permanência. Com o tempo, essas plataformas estão evoluindo para ferramentas preditivas, usando dados para prever gargalos e automatizar a tomada de decisões, aumentando assim a eficiência e a resiliência em todo o ecossistema de frete.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Baixas Taxas de Vacância em Imóveis Industriais | -0.6% | Inland Empire, DFW, Chicago, NJ | Curto prazo (≤ 2 anos) |

| Aumento do Roubo de Carga e Custos de Seguro | -0.4% | Corredores CA, TX, FL | Médio prazo (2-4 anos) |

| Vulnerabilidades de Cibersegurança | -0.3% | Usuários nacionais de TMS/WMS em nuvem | Médio prazo (2-4 anos) |

| Escassez Persistente de Chassis | -0.2% | LA/LB, NY/NJ, Savannah, Houston | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Baixas Taxas de Vacância em Imóveis Industriais

As taxas de vacância persistentemente baixas nos principais hubs logísticos, como Inland Empire, Dallas-Fort Worth, Chicago e Norte de Nova Jersey, estão restringindo a expansão da cadeia de suprimentos. Com o espaço de armazém disponível em mínimos históricos, os locatários enfrentam aumento nas taxas de arrendamento, escolha limitada de localização e prazos mais longos para garantir capacidade. Esse desequilíbrio é particularmente agudo para instalações modernas de grande pé-direito adequadas para comércio eletrônico e automação, que permanecem em falta. Como resultado, os ocupantes são forçados a optar por localizações subótimas ou ativos mais antigos, aumentando as ineficiências de transporte e os custos operacionais. No curto prazo, essas restrições limitam a escalabilidade da rede e atrasam os planos de expansão, especialmente para varejistas em rápido crescimento e provedores de logística terceirizada[3]CoStar, "Taxa de Vacância Industrial dos EUA Sobe para 5,6% no 3º Trimestre," costar.com.

Aumento do Roubo de Carga e Custos de Seguro

O roubo de carga está se tornando uma ameaça mais organizada e habilitada pela tecnologia, particularmente ao longo dos corredores de frete de alto volume na Califórnia, Texas e Flórida. As redes criminosas utilizam cada vez mais táticas como fraude de identidade, interceptação de cargas e desvio de remessas habilitado por meios cibernéticos, visando mercadorias de alto valor e de fácil revenda. Em resposta, as seguradoras estão aumentando os prêmios, endurecendo os termos de cobertura e, em alguns casos, retirando-se completamente de rotas de alto risco. Embarcadores e transportadoras estão sendo pressionados a investir em medidas de segurança aprimoradas, como rastreamento por GPS, estacionamento seguro e redes de transportadoras verificadas, o que adiciona custo e complexidade operacional. No médio prazo, essas pressões corroem as margens e podem levar ao redirecionamento ou à reformulação dos fluxos de frete para corredores mais seguros, porém menos eficientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Capacidades de Valor Agregado Comandam Crescimento Premium

Os serviços de transporte geraram 60,26% da participação do mercado de logística de varejo dos Estados Unidos em 2025. As ofertas de valor agregado — kitting, logística reversa e rotulagem — estão crescendo a um CAGR de 6,66%, refletindo a transição dos varejistas para um atendimento diferenciado. As parcerias integradas agora agrupam transporte, armazenagem e personalização, reduzindo as transferências e melhorando a visibilidade.

Os operadores de armazéns incorporam estações de manufatura leve, centros de devoluções e personalização em nível de embalagem dentro dos hubs de distribuição. As marcas pagam prêmios por essas capacidades porque as métricas de experiência do cliente — como precisão na entrega e prazo de processamento de devoluções — impulsionam diretamente a fidelidade. Essa mudança está transformando os armazéns de centros de custo em nós geradores de valor dentro da cadeia de suprimentos. Como resultado, os operadores que conseguem integrar velocidade, personalização e visibilidade de dados estão ganhando vantagem competitiva tanto nos mercados B2B quanto nos de venda direta ao consumidor.

Por Requisito de Controle de Temperatura: Segmento de Congelados Cresce com a Demanda por Biológicos

A logística ambiente deteve 69,19% do tamanho do mercado de logística de varejo dos Estados Unidos em 2025, mas a capacidade de congelados cresceu mais rapidamente, a um CAGR de 8,20%, impulsionada por biológicos que necessitam de manuseio entre -80 °C e -196 °C. A oferta permanece restrita: a taxa de vacância nacional em armazéns frigoríficos está abaixo de 4%, estimulando expansões e rodadas de financiamento via IPO para especialistas.

Novos micro-depósitos "ultra-frios" próximos a clusters de biotecnologia sustentam o crescente tamanho do mercado de logística de varejo dos Estados Unidos para remessas de saúde. Os operadores se diferenciam por meio de certificação GDP, energia redundante e telemetria de temperatura em tempo real, enquanto sistemas avançados de gestão de estoque e manuseio automatizado reduzem o desperdício e aceleram a entrega. As parcerias estratégicas com transportadoras de última milha são cada vez mais fundamentais para cumprir os SLAs rigorosos da cadeia de frio e expandir a cobertura de serviços.

Por Tipo de Produto: Alimentos e Bebidas Lidera, Saúde e Biológicos em Alta

Alimentos e bebidas retêm 29,31% do tamanho do mercado de logística de varejo dos Estados Unidos em 2025, sustentados por extensas redes ambiente, refrigeradas e de congelados que atendem a uma população nacional. Saúde e produtos farmacêuticos lideram o crescimento a um CAGR de 7,04% até 2031, impulsionados por biológicos, expansão de farmácias especializadas e entrega direta ao paciente. Instalações em conformidade com GDP, monitoramento de temperatura em tempo real, rastreamento da cadeia de custódia e expertise regulatória criam altas barreiras à entrada.

Aquisições estratégicas como o acordo da UPS com a Andlauer Healthcare por CAD 2,2 bilhões (USD 1,6 bilhão) e os especialistas europeus em cadeia de frio Frigo-Trans e BPL ressaltam o prêmio pela logística especializada. O envelhecimento demográfico e a adoção da medicina personalizada garantem uma demanda sustentada amplamente isolada dos ciclos econômicos. A eletrônica se beneficia do comércio eletrônico, mas enfrenta pressão nas margens; vestuário e calçados se adaptam aos ciclos da moda rápida; e móveis crescem moderadamente por meio das tendências habitacionais e da entrega omnicanal com serviço especializado.

Análise Geográfica

O desempenho logístico regional varia significativamente em todo os Estados Unidos. O Sul lidera com 30,50% de participação de mercado em 2025 e CAGR de 4,42% até 2031, impulsionado pelo acesso a portos, concentração de manufatura e regulamentações favoráveis aos negócios. O Texas domina com mais de USD 1 trilhão em frete anual por meio de Houston e redes ferroviárias, beneficiando-se do nearshoring e dos investimentos impulsionados pela Lei CHIPS. O crescimento populacional e o turismo da Flórida criam demanda especializada, enquanto a Geórgia oferece forte conectividade de frete aéreo e mais de 70 locais industriais prontos para construção, apesar do adiamento da infraestrutura hídrica.

O Nordeste lida com altos volumes de frete devido à densa população e às importações pelo Porto de Nova York/Nova Jersey (9,5 milhões de TEUs em 2023), embora a vacância industrial esteja abaixo de 3%. O Meio-Oeste aproveita sua localização central e as redes ferroviárias Classe I, com Chicago gerenciando mais de 25% do volume intermodal dos Estados Unidos, apesar do congestionamento. O Oeste é o portal para as importações asiáticas, com LA/Long Beach movimentando 40% das remessas em contêineres, mas o congestionamento, a escassez de chassis e os custos mais elevados estão desviando parte da carga para os portos do Golfo e da Costa Leste.

O crescimento do Sudoeste desacelerou à medida que as taxas de vacância se normalizam e a mão de obra se torna mais escassa, embora o Arizona se beneficie de energia estável e infraestrutura relacionada a semicondutores. O comércio interestadual representa quase 60% do valor das remessas, destacando a necessidade de redes multirregionais capazes de navegar pelas restrições de infraestrutura e diferenças regulatórias.

Cenário Competitivo

O mercado de logística de varejo dos Estados Unidos é moderadamente fragmentado, mas está passando por uma consolidação acelerada, à medida que transportadoras integradas, provedores de logística terceirizada especializados e corretores habilitados por tecnologia competem em segmentos sobrepostos enquanto visam nichos de alta margem. O armazenamento frigorífico está concentrado, com Lineage Logistics e Americold controlando 71% da capacidade nos principais mercados após o IPO de USD 4,4 bilhões da Lineage e a aquisição de USD 1,74 bilhão do Agro Merchants Group pela Americold. O transporte permanece fragmentado, embora as 25 principais transportadoras por contratação capturem 35% da receita, expandindo-se por meio de aquisições e crescimento orgânico[4]Pharma Commerce, "O Futuro da Logística de Cadeia de Frio na Biofarmacêutica," pharmacommerce.com.

A concorrência é intensificada por gigantes do comércio eletrônico como a Amazon, que opera mais de 750.000 robôs de armazém e entrega mais de 2 bilhões de itens no mesmo dia ou no dia seguinte, desafiando diretamente os provedores de logística terceirizada tradicionais. As aquisições estratégicas visam cada vez mais capacidades especializadas em logística de saúde, automação e comércio transfronteiriço, em vez de escala isolada, exemplificado pelo acordo de EUR 14,3 bilhões (USD 16,7 bilhões) da DSV com a Schenker e as aquisições de saúde da UPS por mais de CAD 3 bilhões (USD 2,19+ bilhões). A tecnologia é agora um diferenciador fundamental: 87% dos provedores investem em visibilidade em tempo real, IA preditiva e automação de armazéns para obter vantagens de custo e eficiência. Oportunidades de espaço em branco permanecem na entrega em áreas rurais, no atendimento BOPIS para o mercado intermediário e em frotas de emissão zero apoiadas pelo financiamento de corredores da IIJA.

Líderes do Setor de Logística de Varejo dos Estados Unidos

UPS

FedEx

DHL Group

C.H. Robinson

XPO Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Amazon implantou janelas de entrega ultrarrápidas (1 hora e 3 horas) em centenas de cidades dos Estados Unidos, marcando uma inovação de serviço que impulsiona os benchmarks de entrega instantânea.

- Novembro de 2025: A UPS concluiu a aquisição da AHG, fortalecendo seus serviços de cadeia de frio, farmacêuticos e logística especializada.

- Novembro de 2025: A C.H. Robinson expandiu sua presença em logística transfronteiriça com mais de 450.000 ft² de capacidade de armazenagem e cross-docking em El Paso, Texas, elevando sua presença no gateway Estados Unidos–México para mais de 2 milhões de ft².

- Janeiro de 2025: A UPS finalizou as aquisições da Frigo-Trans e da BPL, consolidando uma rede farmacêutica pan-europeia.

Escopo do Relatório do Mercado de Logística de Varejo dos Estados Unidos

| Transporte | Rodoviário |

| Aéreo | |

| Ferroviário | |

| Marítimo | |

| Armazenagem e Distribuição | |

| Serviços de Valor Agregado e Outros (Kitting, Embalagem, Rotulagem) |

| Cadeia de Frio | Ambiente (15-25 °C) |

| Refrigerado (2–8 °C) | |

| Congelado (Abaixo de 0 °C) | |

| Sem Cadeia de Frio |

| Alimentos e Bebidas |

| Vestuário e Calçados |

| Eletrodomésticos e Eletrônicos |

| Saúde e Produtos Farmacêuticos |

| Móveis e Artigos para o Lar |

| Outros |

| Nordeste |

| Meio-Oeste |

| Sudeste |

| Sudoeste |

| Oeste |

| Por Tipo de Serviço | Transporte | Rodoviário |

| Aéreo | ||

| Ferroviário | ||

| Marítimo | ||

| Armazenagem e Distribuição | ||

| Serviços de Valor Agregado e Outros (Kitting, Embalagem, Rotulagem) | ||

| Por Requisito de Controle de Temperatura | Cadeia de Frio | Ambiente (15-25 °C) |

| Refrigerado (2–8 °C) | ||

| Congelado (Abaixo de 0 °C) | ||

| Sem Cadeia de Frio | ||

| Por Tipo de Produto | Alimentos e Bebidas | |

| Vestuário e Calçados | ||

| Eletrodomésticos e Eletrônicos | ||

| Saúde e Produtos Farmacêuticos | ||

| Móveis e Artigos para o Lar | ||

| Outros | ||

| Por Região (Estados Unidos) | Nordeste | |

| Meio-Oeste | ||

| Sudeste | ||

| Sudoeste | ||

| Oeste | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR é projetado para o mercado de logística de varejo dos Estados Unidos entre 2026 e 2031?

O mercado deve se expandir a um CAGR de 3,87% de 2026 a 2031.

Qual tipo de serviço está crescendo mais rapidamente na logística de varejo dos Estados Unidos?

Os serviços de logística de valor agregado, como kitting e logística reversa, estão avançando a um CAGR de 6,66% até 2031.

Por que a capacidade de congelados está crescendo na logística de varejo dos Estados Unidos?

A demanda de biológicos, terapias celulares e gênicas que necessitam de armazenamento ultra-frio está impulsionando a capacidade de logística de congelados a um CAGR de 8,20%.

Qual região dos Estados Unidos lidera a receita de logística de varejo?

O Sul detém 30,50% da receita de 2025, beneficiando-se do acesso a portos, fluxos populacionais e crescimento da manufatura impulsionado pelo nearshoring.

Como os varejistas estão usando as lojas para reduzir os custos logísticos?

Muitas redes atendem pedidos online por meio do BOPIS nas lojas e da retirada na calçada, eliminando o trecho de última milha e aumentando o valor médio do carrinho.

Quais negócios recentes de fusões e aquisições sinalizam consolidação na logística de varejo dos Estados Unidos?

Os principais exemplos incluem a aquisição da Schenker pela DSV por EUR 14,3 bilhões (USD 16,7 bilhões) e a aquisição da Andlauer Healthcare pela UPS por CAD 2,2 bilhões (USD 1,60 bilhão).

Página atualizada pela última vez em: