Tamanho e Participação do Mercado de Armazéns de Comércio Eletrônico do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

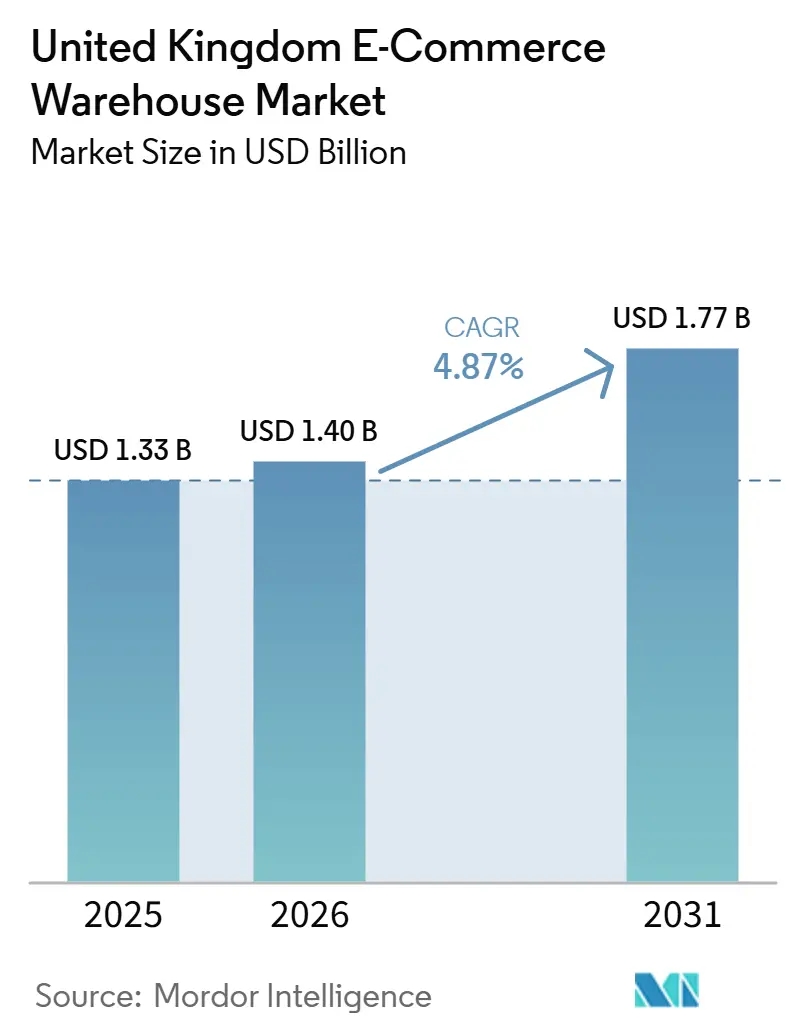

| Tamanho do mercado no ano base (2025) | 1.33 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.87% CAGR |

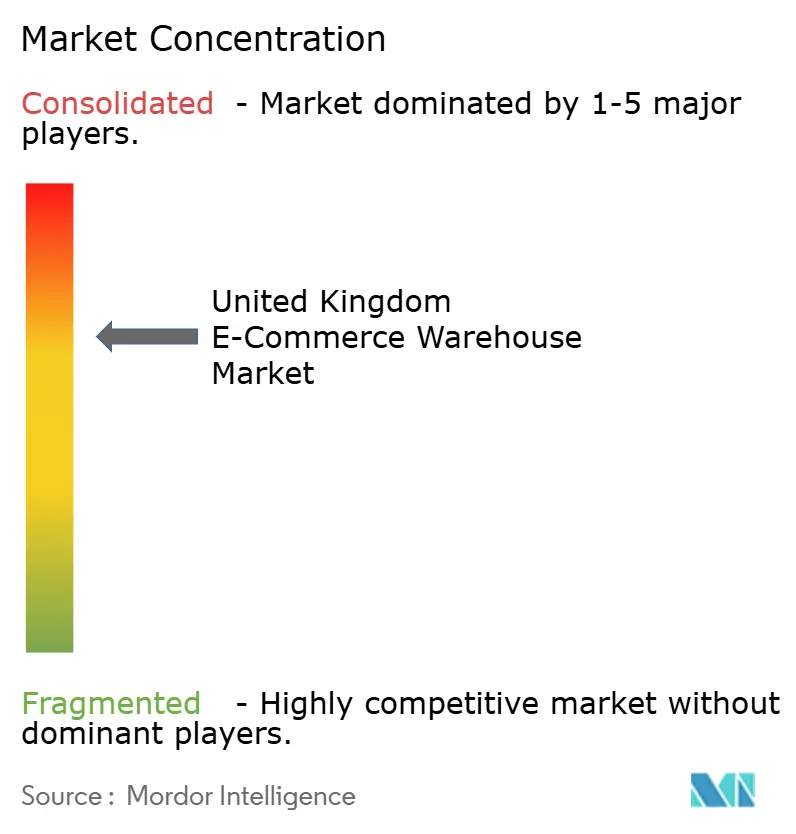

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazéns de Comércio Eletrônico do Reino Unido por Mordor Intelligence

Espera-se que o tamanho do mercado de armazéns de comércio eletrônico do Reino Unido aumente de USD 1,33 bilhão em 2025 para USD 1,40 bilhão em 2026, e atinja USD 1,77 bilhão até 2031, crescendo a um CAGR de 4,87% ao longo de 2026-2031.

Reformas aduaneiras que aceleram os fluxos transfronteiriços, a escalada de reformas de sustentabilidade e uma mudança em direção a modelos omnicanal com alto volume de devoluções combinam-se para remodelar a seleção de locais, o design e o orçamento de capital em todo o mercado de armazéns de comércio eletrônico do Reino Unido. A capacidade automatizada entra em operação mais lentamente do que o planejado porque as conexões à rede elétrica ficam aquém da demanda, mas as assinaturas de Robótica como Serviço ampliam o acesso à tecnologia de alto rendimento[1]"Modelo Operacional Alvo da Fronteira do Reino Unido," Gabinete do Governo do Reino Unido, gov.uk. Os incorporadores migram de projetos especulativos para projetos pré-locados à medida que a volatilidade das taxas de juros eleva os custos do serviço da dívida, enquanto os incentivos das zonas francas inclinam a nova construção para a Escócia e o País de Gales, diversificando o crescimento além da dominância tradicional da Inglaterra.

Principais Conclusões do Relatório

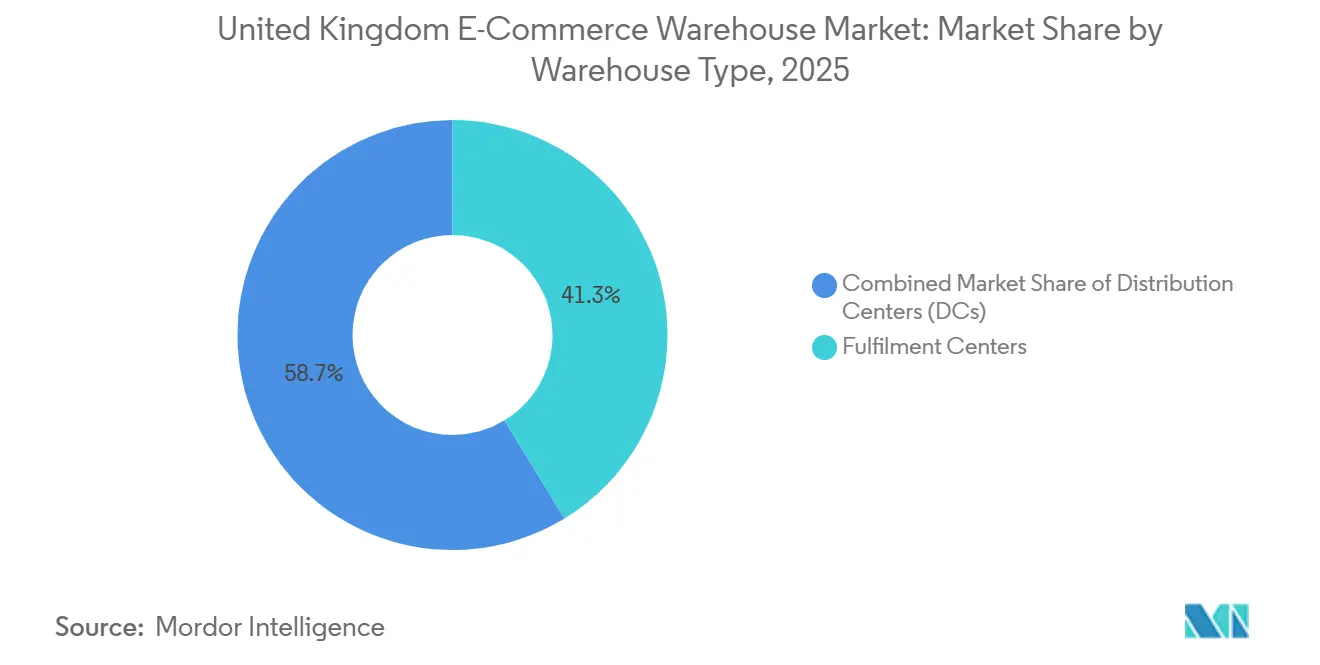

- Por tipo de armazém, os centros de atendimento de pedidos detinham 41,28% da participação do mercado de armazéns de comércio eletrônico do Reino Unido em 2025, e as lojas escuras/centros de microatendimento têm previsão de avançar a um CAGR de 10,1% até 2031.

- Por tipo de serviço, a armazenagem capturou 52,97% do tamanho do mercado de armazéns de comércio eletrônico do Reino Unido em 2025, enquanto os serviços de valor agregado crescerão a um CAGR de 9,57% até 2031.

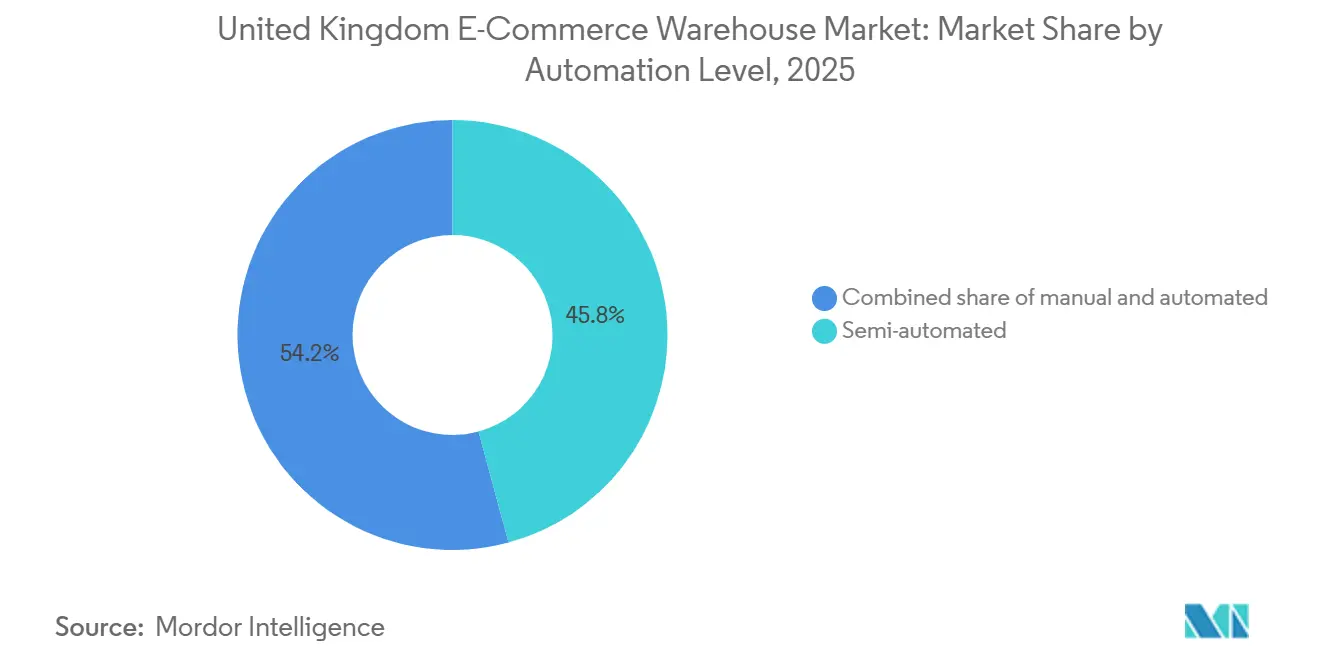

- Por nível de automação, as instalações semiautomatizadas responderam por 45,81% da participação do mercado de armazéns de comércio eletrônico do Reino Unido em 2025, enquanto os locais automatizados têm projeção de expansão a um CAGR de 9,18% entre 2026 e 2031.

- Por setor do usuário final, o segmento de mercearia e bens de consumo de alta rotatividade liderou com 24,02% de participação de mercado no mercado de armazéns de comércio eletrônico do Reino Unido em 2025, e os setores de farmacêuticos, beleza e bem-estar estão posicionados para um CAGR de 9,68% até 2031.

- Por região, a Inglaterra comandou 44,14% de participação no mercado de armazéns de comércio eletrônico do Reino Unido em 2025, e a Escócia registrará o CAGR mais rápido de 8,71% ao longo de 2026-2031 com base nos incentivos fiscais das zonas francas.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Armazéns de Comércio Eletrônico do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Simplificação aduaneira pós-Brexit acelerando os fluxos de encomendas transfronteiriças | +0.9% | Regiões próximas a portos da Inglaterra e da Escócia | Médio prazo (2-4 anos) |

| Explosão dos volumes de devoluções omnicanal elevando as necessidades de espaço para logística reversa | +1.1% | Inglaterra urbana e País de Gales, abrangência nacional | Curto prazo (≤ 2 anos) |

| Mandatos de sustentabilidade desbloqueando a demanda por reformas | +0.8% | Inglaterra primeiro, depois Escócia e País de Gales | Longo prazo (≥ 4 anos) |

| Robótica como Serviço ampliando o acesso à automação | +0.7% | Principais centros logísticos | Médio prazo (2-4 anos) |

| Conversão de ativos varejistas vagos em centros urbanos | +0.6% | Principais cidades do Reino Unido | Curto prazo (≤ 2 anos) |

| Transbordo em zonas francas para encomendas com destino à UE | +0.5% | Zonas francas escocesas e galesas, locais ingleses selecionados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Simplificação Aduaneira Pós-Brexit Acelerando os Fluxos de Encomendas Transfronteiriças

O Modelo Operacional Alvo da Fronteira completo, introduzido em 2024, reduziu o desembaraço aduaneiro de encomendas da UE de 48-72 horas para 6-12 horas, recuperando os volumes para 94% dos níveis de 2019 até o quarto trimestre de 2025. Locais alfandegados dentro de 30 minutos dos portos agora obtêm prêmios de aluguel de 15-20%, e o mercado de armazéns de comércio eletrônico do Reino Unido concentra-se cada vez mais próximo dos Postos de Controle de Fronteira designados. A adjacência às zonas francas permite que os operadores logísticos terceirizados realizem o transbordo de remessas com destino à UE sem incorrer em direitos de importação, economizando para os varejistas de 8-12% no custo logístico total. A acirrada concorrência por terrenos elevou os valores industriais costeiros de 25-35% acima dos imóveis comparáveis no interior, obrigando os incorporadores a aceitar margens mais estreitas para garantir lotes. A mudança em direção a nós aduaneiros eficientes amplifica as deficiências de capacidade centradas nos portos dentro do mercado de armazéns de comércio eletrônico do Reino Unido.

Explosão dos Volumes de Devoluções Omnicanal Elevando as Necessidades de Espaço para Logística Reversa

As devoluções de vestuário atingiram 28-32% e as de eletrônicos 18-22% em 2025, forçando os operadores a dedicar 15-20% do espaço de piso à triagem, classificação e fluxos de revenda de devoluções. Os fluxos reversos agora adicionam 40-50% mais etapas de manuseio por pedido, inflacionando os orçamentos de mão de obra e tornando a lógica de disposição orientada por software uma necessidade. As instalações que combinam reforma, reembalagem e envio para recomércio capturam acréscimos de tarifas de USD 2,50-6,30 por unidade, sustentando a perspectiva de CAGR de 9,57% para serviços de valor agregado. Os varejistas estabelecem como referência ciclos de reintegração de 48 horas, de modo que a latência torna-se um determinante para a concessão de contratos no mercado de armazéns de comércio eletrônico do Reino Unido. Os operadores que carecem de processos padronizados de devoluções observam a erosão das margens à medida que as cláusulas de penalidade se tornam mais rígidas.

Mandatos de Sustentabilidade Desbloqueando a Demanda por Reformas

As metas de Certificado de Desempenho Energético classe B para 2030 afetam aproximadamente dois terços do estoque legado, abrindo um pipeline de reformas de USD 3,2-3,8 bilhões[2]"Gestão de Devoluções no Varejo," Consórcio Britânico de Varejo, brc.org.uk. Os telhados solares agora se pagam em seis anos ao deslocar até 40% da eletricidade no local, e a certificação BREEAM "Excelente" garante prêmios de aluguel de 8-12%. O mercado de armazéns de comércio eletrônico do Reino Unido, portanto, vê galpões mais antigos negociados com descontos e rapidamente reformados com isolamento, iluminação LED e melhorias de ventilação. Os inquilinos utilizam cláusulas verdes que repassam os custos de energia aos proprietários caso as classificações regridam, obrigando os proprietários a monitorar o desempenho continuamente. Os instaladores de reformas relatam carteiras de pedidos que se estendem por 18-24 meses, sinalizando demanda sustentada além da data de conformidade principal.

Robótica como Serviço Ampliando o Acesso à Automação

Os contratos de Robótica como Serviço com preços de USD 2.500-5.100 por robô por mês reduzem os desembolsos de capital em 60-70% em relação aos modelos de compra. O rendimento aumenta 100-150% e a precisão sobe para 99,8%, permitindo que empresas de médio porte igualem os benchmarks de primeiro nível dentro do mercado de armazéns de comércio eletrônico do Reino Unido. As frotas flexibilizam 40-60% durante os picos sazonais sem capital imobilizado, mas as reformas de infraestrutura para redes Wi-Fi em malha e docas de carregamento adicionam USD 19-32 por metro quadrado. A demanda de eletricidade aumenta acentuadamente, pressionando as cotas da rede elétrica que já atrasam as conexões em até 48 meses. Os operadores equilibram a quantidade de robôs em relação aos limites de energia, adotando combinações híbridas de separação por luz e robôs móveis autônomos para se proteger.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade das taxas de juros restringindo construções financiadas por dívida | -0.8% | Em todo o país, aguda na Inglaterra | Curto prazo (≤ 2 anos) |

| Capacidade limitada da rede elétrica atrasando locais automatizados | -0.7% | Principais corredores logísticos | Médio prazo (2-4 anos) |

| Incerteza na reavaliação das taxas comerciais | -0.6% | Principalmente na Inglaterra | Curto prazo (≤ 2 anos) |

| Escalada dos prêmios de ciberseguro | -0.5% | Instalações altamente automatizadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade das Taxas de Juros Restringindo o Desenvolvimento de Armazéns Financiados por Dívida

As oscilações da taxa base entre 4,5-5,25% em 2025 elevaram os cupons de empréstimos sênior para 6,5-7,5%, aumentando os requisitos de capital próprio para 35-45% em construções especulativas[3]"Relatório de Política Monetária de Fevereiro de 2025," Banco da Inglaterra, bankofengland.co.uk. O pipeline de oferta encolheu 35-45% em relação aos picos de 2022, reduzindo a vacância abaixo de 3% nos corredores principais. Os incorporadores agora dependem de negócios pré-financiados, bloqueando contratos de arrendamento de 15 anos com varejistas eletrônicos de primeira linha antes de iniciar as obras, uma mudança que reduz a liquidez, mas estabiliza o risco dentro do mercado de armazéns de comércio eletrônico do Reino Unido. As empresas regionais menores que carecem de solidez patrimonial pausam projetos ou saem completamente, acelerando a consolidação nos bancos de terrenos e impulsionando uma fuga para ativos de qualidade.

Capacidade Limitada da Rede Elétrica Atrasando o Comissionamento de Instalações Altamente Automatizadas

Os galpões de alto rendimento necessitam de 5-10 MW, mas as filas de conexão se estendem por 36-48 meses ao redor de Londres, das Midlands e de Manchester. A demanda concorrente de centros de dados e carregadores de veículos elétricos absorve 70-80% da capacidade regional disponível, de modo que os incorporadores redirecionam para locais secundários ou rebaixam os projetos de automação. A energia solar no local combinada com baterias agora cobre 30-40% da carga de pico, reduzindo o consumo da rede, mas custando USD 51-76 por metro quadrado antecipadamente. Os projetos pré-cabeados para futuras trocas de baterias obtêm aprovações mais rápidas, tornando-se um diferencial no mercado de armazéns de comércio eletrônico do Reino Unido. Os operadores de rede prometem melhorias, mas os prazos de entrega de quatro a seis anos mantêm o gargalo em jogo até 2030.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Armazém: Microatendimento Centrado em Portos em Ascensão

Os Centros de Atendimento de Pedidos capturaram 41,28% da participação do mercado de armazéns de comércio eletrônico do Reino Unido em 2025 por lidarem com 10.000-50.000 unidades de manutenção de estoque para entrega em todo o país. Os formatos de Microatendimento crescem a um CAGR de 10,1% à medida que os varejistas aceitam aluguéis urbanos 40-60% mais altos para prometer janelas de entrega de duas horas. Esses nós de 15.000-25.000 pés quadrados hospedam 1 robô por 600 pés quadrados, amplificando a densidade de quilowatts. Os Centros de Distribuição sustentam a demanda como centros regionais que abastecem os pontos urbanos noturnamente. Os Armazéns de Cadeia de Frio desfrutam de prêmios de aluguel de 25-35%, impulsionados pela conformidade farmacêutica e pelo crescimento de mercearia refrigerada, adicionando resiliência ao mercado de armazéns de comércio eletrônico do Reino Unido.

O segmento "Outros", que inclui híbridos alfandegados, de logística reversa e de transbordo, monetiza funções especializadas como suspensão de direitos aduaneiros e recomércio; as tarifas premium compensam a complexidade. As conversões de ativos varejistas economizam 50-60% do capital em relação a construções em terrenos virgens, mas limitam o acesso de caminhões e os horários de rampa. Os incorporadores equilibram essas compensações, mas a necessidade inexorável de reduzir as emissões da última milha favorece as lojas escuras no interior das cidades, aprofundando sua penetração no mercado de armazéns de comércio eletrônico do Reino Unido[4]"Boas Práticas de Distribuição," Agência Reguladora de Medicamentos e Produtos de Saúde, gov.uk.

Por Tipo de Serviço: Serviços de Valor Agregado Impulsionados por Devoluções em Expansão

A armazenagem ainda ancora 52,97% do tamanho do mercado de armazéns de comércio eletrônico do Reino Unido, mas a fatia de serviços de valor agregado cresce mais rapidamente a um CAGR de 9,57% até 2031. A inspeção de devoluções, reforma, montagem de kits e personalização comandam USD 2,50-6,30 por unidade, quatro vezes a receita base de armazenagem. A complexidade de separação e embalagem aumenta à medida que as linhas médias de cesta crescem, exigindo classificação em múltiplas zonas e estações de montagem leve.

Os operadores reservam 15-20% das plantas para células de valor agregado equipadas com laboratórios de qualidade e linhas de embalagem de marca. O atendimento de caixas de assinatura, que exige sortimentos selecionados e temas sazonais, reforça essa mudança. Os painéis avançados de sistemas de gestão de armazéns rastreiam registros de tempo de serviço, produzindo evidências de acordos de nível de serviço que sustentam a integridade das tarifas em todo o mercado de armazéns de comércio eletrônico do Reino Unido.

Por Nível de Automação: O Formato Semiautomatizado Mantém o Meio-Termo

Os armazéns Semiautomatizados responderam por 45,81% da participação do mercado de armazéns de comércio eletrônico do Reino Unido em 2025, entregando 40-60% do rendimento totalmente automatizado a um terço do capital. As operações manuais persistem para unidades de manutenção de estoque de grande porte, mas sofrem pressões salariais e dificuldades de retenção. Os locais automatizados crescem a um CAGR de 9,18%, mas aguardam vagas na rede elétrica que atrasam as datas de entrada em operação.

A Robótica como Serviço preenche a lacuna, permitindo que os usuários paguem por hora de robô e flexibilizem as frotas durante os picos da Black Friday. As reformas custam USD 38-63 por metro quadrado para pisos, energia e dados, direcionando muitos investidores para novas construções pré-especificadas para operação robótica 24 horas por dia, 7 dias por semana. O mercado de armazéns de comércio eletrônico do Reino Unido, portanto, polariza-se entre o estoque manual legado e os centros automatizados de próxima geração, com escasso meio-termo.

Por Setor do Usuário Final: Farmacêuticos Lideram a Alta da Cadeia de Frio

A mercearia e os bens de consumo de alta rotatividade lideraram com 24,02% de participação no mercado de armazéns de comércio eletrônico do Reino Unido em 2025 pela intensidade de volume, mas os setores de farmacêuticos, beleza e bem-estar registrarão um CAGR de 9,68% até 2031. As necessidades de e-farmácia de prescrição e de cadeia de frio cosmética elevam a demanda por salas controladas de 15-25 °C e rastreabilidade em conformidade com as Boas Práticas de Distribuição.

Os volumes de vestuário permanecem altos, mas voláteis, com índices de devolução acima de 30% impulsionando instalações especializadas de recomércio. O atendimento de eletrônicos adiciona requisitos antiestáticos e de gaiolas seguras, inflacionando o custo de instalação em 40-60%. A logística de móveis valoriza pés-direitos internos elevados e pisos de alta resistência, favorecendo mega-galpões nas periferias das conurbações. A diversificação dos setores atendidos protege o risco de utilização em todo o mercado de armazéns de comércio eletrônico do Reino Unido.

Análise Geográfica

A Inglaterra reteve 44,14% de participação no mercado de armazéns de comércio eletrônico do Reino Unido em 2025, ancorada pelas conurbações de Londres, das Midlands e de Manchester. As taxas de vacância caem abaixo de 3% devido a atrasos no planejamento que se estendem por 18-24 meses. O centro de distribuição da DHL em Coventry, no valor de USD 291 milhões, ilustra o apetite contínuo por mega-galpões, mas o congestionamento da rede elétrica força alguns projetos para zonas periféricas, aumentando os quilômetros rodoviários e as cargas de carbono.

A Escócia tem projeção de registrar um CAGR de 8,71%, o mais rápido dentro do mercado de armazéns de comércio eletrônico do Reino Unido, à medida que as zonas francas de Forth e Inverness conferem suspensão de direitos aduaneiros até 2034 e os custos de terrenos industriais ficam 30-40% abaixo dos pares ingleses. As cadeias de suprimentos de energia eólica offshore demandam pontes rolantes de 50 toneladas, gerando galpões de grande porte próximos a cais de águas profundas. A estabilidade das taxas comerciais em relação à Inglaterra fortalece ainda mais o argumento.

O País de Gales implanta um plano de zona de investimento de USD 1,27 bilhão que visa 5,5 milhões de pés quadrados de novo estoque logístico ao redor do Parque Industrial de Wrexham, reforçado pela internalização de cadeias automotivas e de ciências da vida. A Irlanda do Norte aproveita o acesso a dois mercados sob as regras do protocolo, permitindo que um único centro de distribuição atenda tanto ao comércio eletrônico dos Estados Unidos quanto ao da UE, reduzindo em 10-15% os custos de estoque transfronteiriço. Coletivamente, as nações devolvidas corroem a dominância da Inglaterra, adicionando resiliência geográfica ao mercado de armazéns de comércio eletrônico do Reino Unido.

Cenário Competitivo

A DSV concluiu uma aquisição de USD 15,1 bilhões da DB Schenker em 2025, criando uma presença doméstica de 12 milhões de pés quadrados e elevando a participação das cinco maiores empresas acima de 60% dentro do mercado de armazéns de comércio eletrônico do Reino Unido. A GXO absorveu a Wincanton em 2026, desbloqueando um potencial de sinergia anual de USD 57 milhões e consolidando sua liderança em logística contratada. Varejistas como Tesco e Sainsbury's internalizam o atendimento de pedidos, reduzindo a participação de carteira dos operadores logísticos terceirizados, mas aprofundando as parcerias de automação com fornecedores de Robótica como Serviço.

A tecnologia emerge como o campo de batalha. Os operadores divulgam 99,8% de precisão na separação e extensões de prazo de corte de 30 minutos, tornando os retardatários vulneráveis. A resiliência cibernética passa de opcional a obrigatória após um aumento de 120-150% nas reivindicações por ransomware. As apólices agora exigem autenticação multifator, segmentação de rede e suporte de centro de operações de segurança 24 horas, adicionando uma sobrecarga anual de USD 63.000-190.000.

Os incorporadores de centros urbanos convertem fachadas de ruas comerciais em nós de microatendimento de 15.000-25.000 pés quadrados pela metade do custo de construção em terreno virgem, garantindo contratos de arrendamento de marcas de moda que buscam entrega no mesmo dia. Os operadores logísticos terceirizados especializados em zonas francas anunciam economias de 8-12% no custo de desembarque para encomendas com destino à UE, destacando a arbitragem regulatória como um nicho estratégico. A consolidação continua à medida que o capital gravita em direção a plataformas de escala com credenciais de governança ambiental, social e corporativa, reforçando uma estrutura de haltere dentro do mercado de armazéns de comércio eletrônico do Reino Unido.

Líderes do Setor de Armazéns de Comércio Eletrônico do Reino Unido

GXO Logistics

Kuehne+Nagel

DSV A/S

DHL Group

CMA CGM Group (incluindo CEVA Logistics)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A GXO Logistics obteve aprovação regulatória para a aquisição da Wincanton, integrando 15 milhões de pés quadrados e visando USD 57 milhões em sinergias de custos.

- Março de 2026: A DPD inaugurou depósitos automatizados em Crawley e Sittingbourne, cada um processando 80.000 encomendas diariamente no âmbito de um plano de expansão de USD 418 milhões.

- Março de 2026: A Kuehne+Nagel abriu um armazém de peças com controle de temperatura de 3.600 m² no East Midlands Gateway para a Changan Reino Unido.

- Fevereiro de 2026: A GXO prorrogou um contrato de armazenagem de seis anos com a BAE Systems nos estaleiros de Glasgow.

Escopo do Relatório do Mercado de Armazéns de Comércio Eletrônico do Reino Unido

| Centros de Atendimento de Pedidos |

| Centros de Distribuição |

| Armazéns de Cadeia de Frio |

| Lojas Escuras / Centros de Microatendimento |

| Outros (Centros de Logística Reversa, Armazéns Alfandegados, Espaços de Uso Híbrido, etc.) |

| Armazenagem |

| Separação e Embalagem |

| Serviços de Valor Agregado e Outros (Montagem de Kits, Etiquetagem) |

| Manual |

| Semiautomatizado |

| Automatizado |

| Vestuário e Calçados |

| Eletrônicos de Consumo |

| Mercearia e Bens de Consumo de Alta Rotatividade |

| Farmacêuticos, Beleza e Bem-Estar |

| Artigos para o Lar e Mobiliário |

| Outros |

| Inglaterra |

| Escócia |

| País de Gales |

| Irlanda do Norte |

| Por Tipo de Armazém | Centros de Atendimento de Pedidos |

| Centros de Distribuição | |

| Armazéns de Cadeia de Frio | |

| Lojas Escuras / Centros de Microatendimento | |

| Outros (Centros de Logística Reversa, Armazéns Alfandegados, Espaços de Uso Híbrido, etc.) | |

| Por Tipo de Serviço | Armazenagem |

| Separação e Embalagem | |

| Serviços de Valor Agregado e Outros (Montagem de Kits, Etiquetagem) | |

| Por Nível de Automação | Manual |

| Semiautomatizado | |

| Automatizado | |

| Por Setor do Usuário Final | Vestuário e Calçados |

| Eletrônicos de Consumo | |

| Mercearia e Bens de Consumo de Alta Rotatividade | |

| Farmacêuticos, Beleza e Bem-Estar | |

| Artigos para o Lar e Mobiliário | |

| Outros | |

| Por Região | Inglaterra |

| Escócia | |

| País de Gales | |

| Irlanda do Norte |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de armazéns de comércio eletrônico do Reino Unido em 2031?

O mercado tem projeção de atingir USD 1,77 bilhão até 2031, refletindo um CAGR de 4,87% a partir de 2026.

Qual formato de armazém está crescendo mais rapidamente no Reino Unido?

As Lojas Escuras e os Centros de Microatendimento estão se expandindo a um CAGR de 10,1% porque a proximidade urbana encurta as janelas de entrega.

Por que os serviços de valor agregado são críticos para os operadores de armazéns do Reino Unido?

O aumento das devoluções omnicanal e a demanda por personalização levam os operadores a adicionar zonas de inspeção, montagem de kits e reforma que geram tarifas mais altas e aceleram a revenda.

Qual é a principal barreira para a adoção plena da automação?

A capacidade limitada da rede elétrica causa atrasos de conexão de 36-48 meses para cargas de 5-10 MW, forçando os operadores a adotar soluções semiautomatizadas ou híbridas.

Qual região apresenta o maior potencial de crescimento?

A Escócia registrará um CAGR de 8,71% graças aos incentivos fiscais das zonas francas, menores custos de terrenos e demanda logística de energia renovável.

Como a Robótica como Serviço remodela a economia da automação?

A Robótica como Serviço elimina 60-70% do capital inicial e permite que os operadores flexibilizem as frotas sazonalmente, alcançando ganhos de rendimento de 100-150%.

Página atualizada pela última vez em: