英国リバースロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

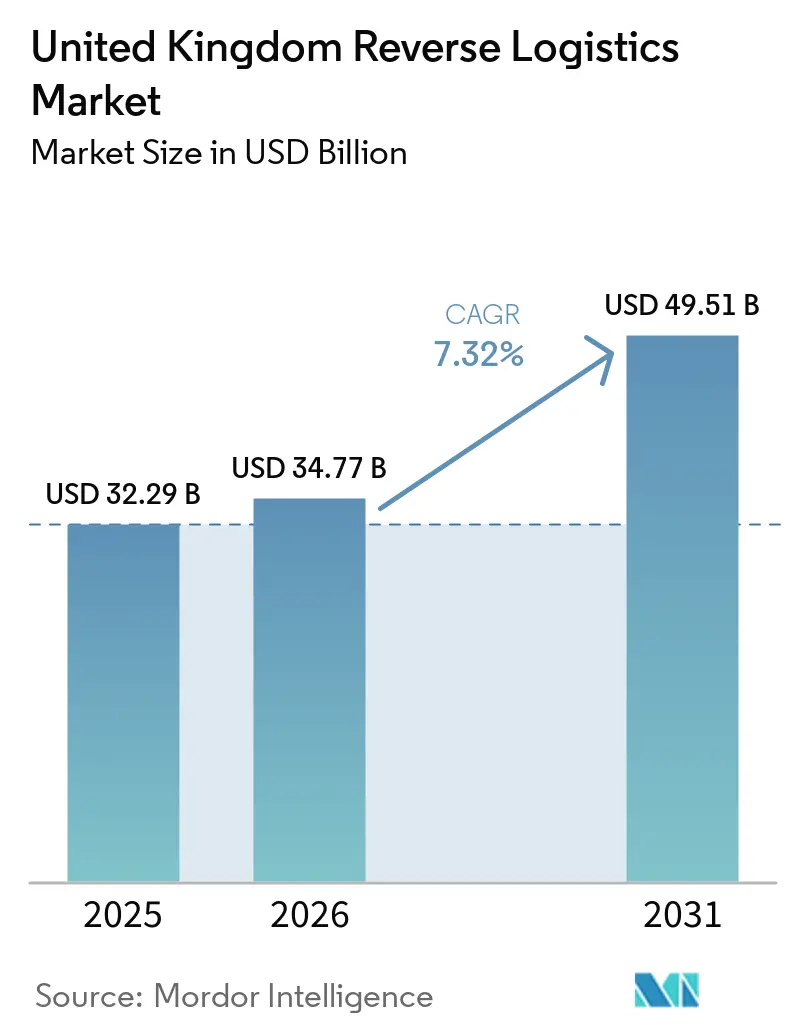

| 基準年の市場規模 (2025) | 32.29 十億米ドル |

| 市場規模 (2026) | 34.77 十億米ドル |

| 市場規模 (2031) | 49.51 十億米ドル |

| 成長率 (2026 - 2031) | 7.32% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国リバースロジスティクス市場分析

英国リバースロジスティクス市場規模は2025年に32.29 ビリオン 米ドルと評価され、2026年の34.77 ビリオン 米ドルから2031年には49.51 ビリオン 米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは7.32%です。

英国リバースロジスティクス市場は、回収・リサイクル規制の強化によって押し上げられており、包装材EPR手数料が2025年10月に施行可能となり、改正WEEE規則に基づくオンラインマーケットプレイスの義務が2025年8月から発効し、財務上の義務は2026年1月から開始されました。大手物流グループが買収によって規模を拡大するにつれ、競争環境が変化しています。最も注目すべき動きとして、EvriによるDHL eコマース英国の買収、DSVによるSchenkerの買収があり、ネットワーク密度が高まり、アウトソシングされた返品プログラムに対する全国的なカバレッジが強化されています。英国リバースロジスティクス市場は、共有施設モデルやAI対応グレーディングツールが返品インフラへの大規模な自社投資の必要性を低減させることで、中規模小売業者にとってもアクセスしやすくなっています。主な制約としては、高い1品あたりの取り扱いコスト、労働集約的な検品作業、一貫性のないワークフロー基準、および越境返品回廊や返品開始時点での不完全な状態データに依存するオペレーターのリスク増大が挙げられます。

主要レポートのポイント

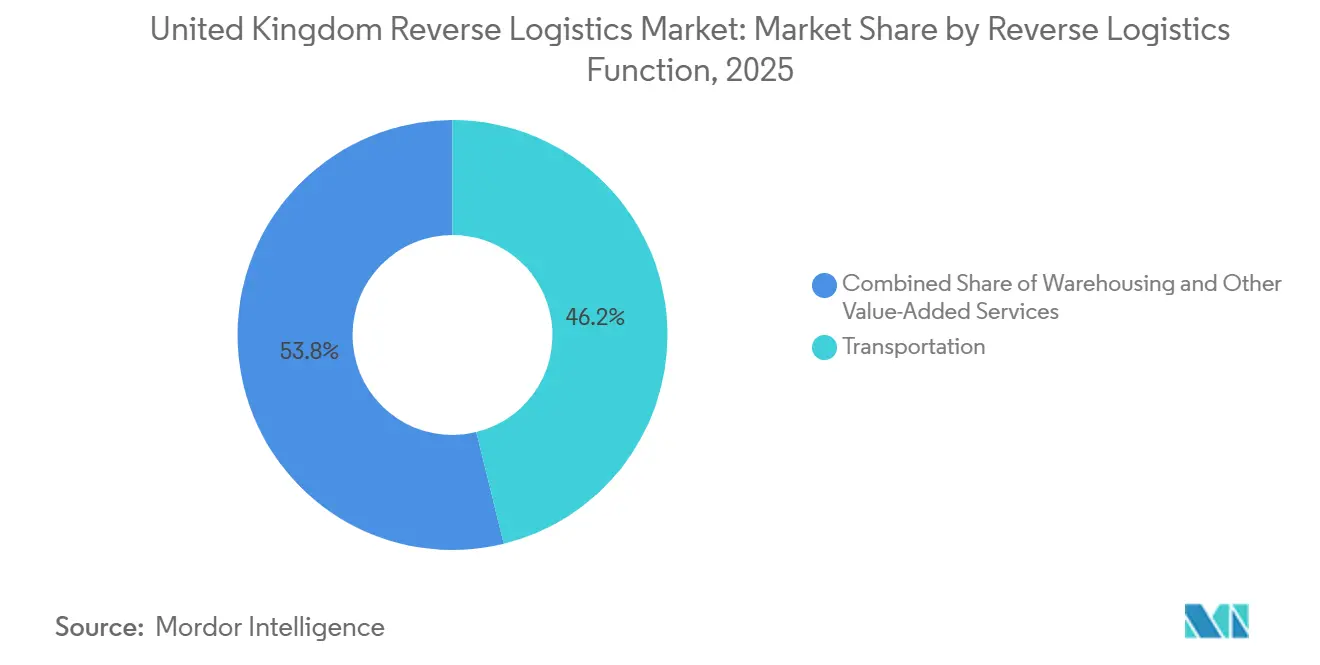

- リバースロジスティクス機能別では、輸送が2025年の英国リバースロジスティクス市場規模の46.17%を占め、倉庫業務は2031年にかけてCAGR 13.33%で拡大すると予測されています。

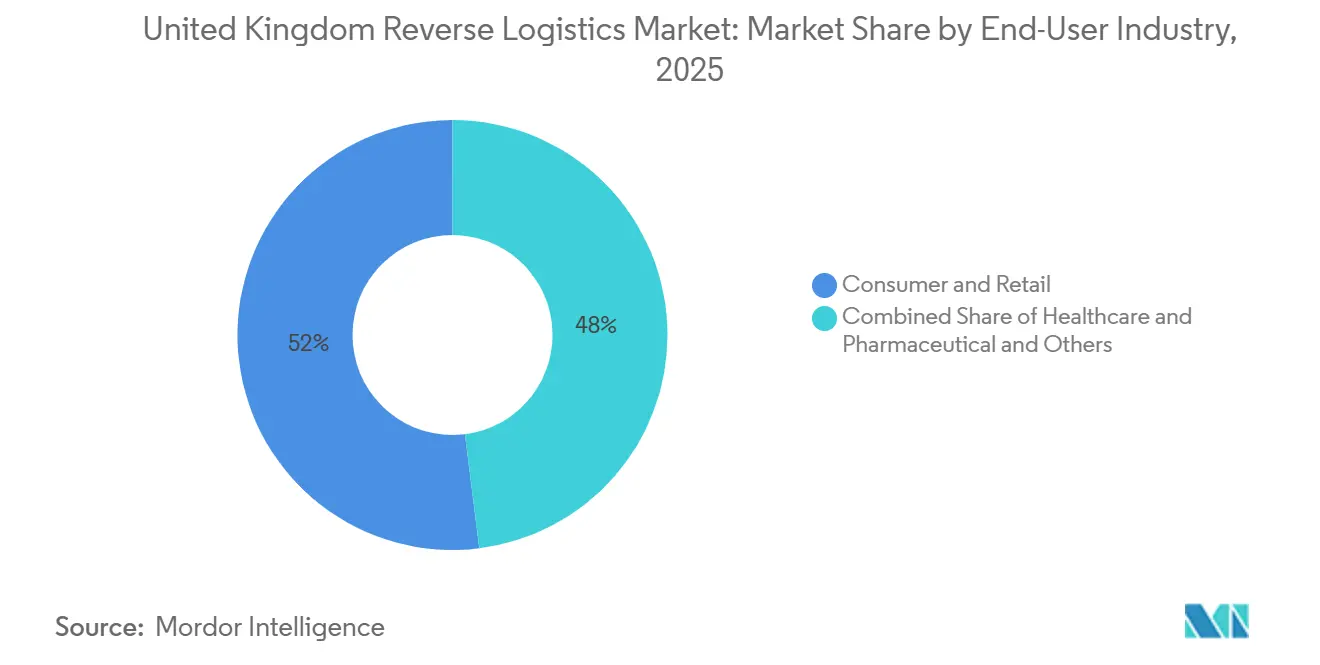

- エンドユーザー産業別では、消費者・小売が2025年の英国リバースロジスティクス市場シェアの51.98%を占め、ヘルスケア・医薬品が2031年にかけて最も高い予測CAGRである15.50%を記録しました。

- 地域別では、イングランドが2025年の英国リバースロジスティクス市場規模の74.28%を占め、スコットランドが2031年にかけて最も速いCAGR 10.39%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国リバースロジスティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマース返品量の増加 | +2.0% | イングランドが優勢であり、スコットランドおよびウェールズ全体で影響が拡大中 | 短期(2年以内) |

| 小売業者による迅速な返金サイクルへの推進 | +1.1% | 全国的であり、イングランドの密集した小売回廊で最も高い強度 | 短期(2年以内) |

| 規制主導の回収・修理・リサイクル需要 | +1.0% | 全国的であり、イングランド、スコットランド、北アイルランドで最も強い | 中期(2〜4年) |

| イングランドにおける都市部の高密度返品集約ネットワーク | +0.8% | イングランド中心であり、スコットランドおよびウェールズへの波及効果あり | 中期(2〜4年) |

| 返金不要返品およびキープイット判断の成長 | +0.6% | 全国的であり、ロンドンおよびマンチェスター回廊での早期利益 | 短期(2年以内) |

| AI主導のグレーディング、トリアジ、リコマースルーティング | +0.8% | 全国展開であり、イングランドの物流ハブネットワークに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eコマース返品量の増加

英国リバースロジスティクス市場は、アパレル、フットウェア、電子機器全体にわたるオンライン返品活動の高水準から引き続き恩恵を受けています。英国のeコマース返品率は2025年を通じて17.5%近くを維持し、ファッションおよびフットウェアカテゴリーはピーク期に30%〜40%に達し、輸送集荷および倉庫受入量を構造的に高い水準に保っています。2026年の「リターナリー」だけで16億ポンド(21.4億 米ドル)相当の返品商品が発生し、この国における季節的需要の集中が継続していることを裏付けています。これらの返品の増加する割合は複数品目の注文行動から生じており、より多くの製品が再販可能な状態で返品され、廃棄や低価値処分ではなく、より迅速な回収チャネルに振り向けることができます。このパターンは、商品がまだ新品または軽度に使用された状態であれば各ユニットの再販可能性が高まるため、輸送リンク、処分ツール、返品プラットフォーへの支出拡大を支えています。

小売業者による迅速な返金サイクルへの推進

英国リバースロジスティクス市場は、顧客の返品受付から返金確認までの時間を短縮しようとする小売業者の圧力によっても形成されています。ASOSは2026年1月に段階的な返品手数料ポリシーを導入し、返品率が70%を超える顧客は40ポンド(53米ドル)以上の商品を保持しない限り4ポンド(5.35米ドル)の手数料が課されるようになり、小売業者が返品経済をいかに厳密に管理しているかを示しています[1]出典:ASOS、「ASOSフェアユースポリシー」、ASOSカスタマーケア、asos.com。これらの手数料変更は返品商品の処理の必要性を排除するものではありません。なぜなら、商品は依然として回収、検品、再販または廃棄チャネルを経由して移動しなければならないからです。物流プロバイダーは、在庫が滞留している間に価値が失われないよう、より迅速な受入、仕分け再入荷ワークフローを推進することで対応しています。その結果、特にファッションや家電などの高返品カテゴリーにおいて、処理時間を数日から数時間に短縮できるアウトソーシングパートナーへの需要が高まっています。

規制主導の回収・修理・リサイクル需要

英国リバースロジスティクス市場は、回収・リサイクル規制の拡大により、より持続的なコンプライアンス基盤を獲得しています。廃電気電子機器改正規則は2025年8月12日に発効しました。これにより、オンラインマーケットプレイス事業者が英国外のサプライヤーによってプラットフォームを通じて販売された商品の生産者として再分類され、回収、処理、リサイクル、報告のサポートを必要とする組織の範囲が拡大しました。このフレームワークに基づく財務上の義務は2026年1月に開始され、コンプライアンスが将来の要件から対象プラットフォームの現在の運営コストへと移行しました。包装材EPR規則は第二の層を追加しています。なぜなら、リサイクル可能性に連動した廃棄手数料が回収結果を文書化し、クローズドループ処理を証明できるプロバイダーと協力する直接的なインセンティブを生み出すからです。これにより、リバースロジスティクスがコンプライアンス計画により深く組み込まれ、以前は回収業務をアウトソーシングする理由がほとんどなかった購買者からの需要が高まっています。

イングランドにおける都市部の高密度返品集約ネットワーク

英国リバースロジスティクス市場は、密集した都市部の回収ネットワークが返品の集約をより安価かつ迅速にするため、依然としてイングランドに高度に集中しています。InPostは2025年に英国の宅配ロッカーの設置を継続し、全国の郵便局でのトライアルも開始し、標準的な店舗営業時間外での荷物の送受信および返品のアクセスポイントを拡大しました。Evriのネットワークも大規模を維持しており、約17,000か所のParcelShopおよびロッカーロケーションが全国の荷物アクセスと返品回収をサポートしています[2]出典:Evri、「Evriが記録的な年と顧客サービスへの多大な投資を達成」、Evriプレスリリース、evri.com。この密度は重要です。なぜなら、ロンドン、バーミンガム、マンチェスター回廊により、大量の返品商品が処理拠点に到達する前に集約できるからです。同じネットワーク効果が1品あたりの集荷コストを低下させ、イングランドが全国合計の最大シェアを維持する理由を説明しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い1品あたりのリバース取り扱いコスト | -0.9% | 全国的であり、イングランドの高返品ファッションおよび電子機器回廊で最も深刻 | 短期(2年以内) |

| 検品・仕分けにおける労働集約性 | -0.7% | 全国的であり、イングランドの主要処理センターに圧力が集中 | 中期(2〜4年) |

| 返品ワークフロー全体の標準化の欠如 | -0.5% | 全国的であり、全地域にわたるマルチ小売業者およびマーケットプレイス事業者に影響 | 中期(2〜4年) |

| 返品開始時点での商品状態データの不一致 | -0.4% | 全国的であり、電子機器おびアパレルのルーティングに特に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い1品あたりのリバース取り扱いコスト

高い1品あたりの取り扱いコストは、英国リバースロジスティクス市場における最も明確な制約要因であり続けています。返品された各ユニットには、輸送、受入、検品、グレーディング、再梱包、および再入荷または廃棄が必要となる場合があり、低価格商品の収益的な回収を困難にしています。高返品カテゴリーでは、リバースロジスティクスの支出が売上総利益の7%に達する可能性があり、中堅オンライン小売業者のマージンを圧迫するには十分な水準です。これが、一部の販売業者が製品回収を完全に諦めることになっても、再販価値の低い商品に対して返金不要返品を使用する理由です。コスト負担は一部のケースでアウトソーシングを支持しますが、低価格商品に対してプレミアムな返品処理に投資する意欲も制限しています。

検品・仕分けにおける労働集約性

英国リバースロジスティクス市場は、特に損傷品、複数部品品、または高価値製品に対して、依然として手動検品に大き依存しています。配送センターにおける人件費の圧力により、特にピーク返品期間に追加スタッフが必要となる2024年以降、このモデルの維持が困難になっています。自動化は取り扱い時間を短縮できますが、完全なロボットまたはAI対応グレーディングラインを正当化するスケールを持たない小規模事業者にとって、初期コストは依然として高い水準にあります。GXOがリバースロジスティクスにAIを継続的に活用していることは進む方向性を示していますが、高度なシステムが依然として大規模プロバイダーに集中していることも浮き彫りにしています[3]出典:GXO Logistics、「GXOがWincanton買収の英国規制審査完了と2025年通期ガイダンス引き上げを発表」、GXO投資家向け広報、investors.gxo.com。グレーディング技術がより少ない人的監視でより幅広い製品状態を処理できるようになるまで、労働は構造的なコスト逆風であり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

リバースロジスティクス機能別:輸送が優位、倉庫業務が成長をリード

輸送は2025年の英国リバースロジスティクス市場シェアの46.17%を占め、全国返品活動の現在の構造において最大の機能となっています。このリーダーシップは、返品受付ポイント、地域集約ノード、中央返品拠点間の道路ベースの回収における量の集中度を反映しています。Evriの全国荷物アクセスネットワークとInPostの宅配ロッカーおよび郵便局アクセスポイントの継続的な展開は、追加の返品タッチポイントが回収密度と幹線輸送需要を高めるため、輸送がモデルの中心であり続ける理由を示しています。輸送はまた、分散した消費者を処理ハブに迅速に結びつけ、返金期待をサポートするのに十分な速度を確保しなければならないため、運営コストの大きなシェアを吸収しています。英国リバースロジスティクス市場は、国内の荷物フローが密集しており、ほとんどの返品商品にとってモーダルの複雑さよりも回収速度の方が重要であるため、この機能において道主導を維持しています。

倉庫業務は最も成長が速い機能であり、倉庫業務に関する英国リバースロジスティクス市場は2031年にかけてCAGR 13.33%で拡大すると予測されています。この成長は、単純な保管活動から共有施設内での多段階返品処理へのシフトによって推進されています。2025年10月に開始されたDHLサプライチェーンのリターンネットワークは、同一ネットワーク内で複数の製品タイプと顧客の返品を処理する11か所の専用施設を中心に構築されており、受入から検品・再入荷までの経路を短縮しています。この機能は、小売業者が在庫の滞留時間を削減し回収価値を高めることができる、フルフィルメントと返品業務が同一拠点に配置された運営を求めているため、重要性が高まっています。より多くの返品商品が低価値廃棄ではなく、修繕、再入荷、リコマースチャネルに振り向けられるにつれ、その他の付加価値サービスも引き続き比率を高めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:消費者・小売が量を牽引、ヘルスケアが成長を促進

消費者・小売は2025年の英国リバースロジスティクス市場規模の51.98%を占め、全国フロー合計におけるファッション、フットウェア、電子機器返品の大きなシェアを反映しています。このカテゴリーが優位を維持しているのは、これらの商品が頻繁な返品を生み出し、マージンを守るために迅速な返金と処分の決定を必要とするためです。主要ファッションブランドにおける返品手数料の採用は2026年1月までに急増しており、業界がコスト負担を完全に吸収するのではなく、その一部を回収しようとしていることを示しています。これは物理的な処理の必要性を低減させるものではありません。なぜなら、顧客の決定が下された後も、商品は回収、確認、ルーティングされなければならないからす。ホーム・インテリアおよびFMCGは依然として小規模な需要プールですが、かさばる商品、壊れやすい商品、賞味期限の短い製品はすべてより厳格な運営管理を必要とするため、独自の取り扱い上の課題をもたらしています。

ヘルスケア・医薬品は最も成長が速いエンドユーザーセグメントであり、このセグメントの英国リバースロジスティクス市場規模は2031年にかけてCAGR 15.50%で成長すると予測されています。CEVAは2026年3月に使用済みリチウムイオンEVバッテリー向けの専用海上リバースロジスティクスソリューションを開始し、CMA CGMの海運ラインで特別に改造されたコンテナを使用しており、EV台数の増加に伴いより体系化されたバッテリー返品チェーンへの移行を示しています。同セグメントは再製造経済によっても支えられており、英国における再製造自動車部品は同等の性能基準を満たしながら新品価格の40%〜60%で販売できるため、価値回収が商業的に魅力的であり続けています。これにより、自動車の成長は純粋な返品量への依存度が低下し、修理、修繕、規制されたバッテリー回収の価値上により密接に結びついています。

地域分析

イングランドは2025年の英国リバースロジスティクス市場シェアの74.28%を占め、全国活動が国内の主要人口・フレート回廊にいかに強く集中しているかを示しています。この地域は、密集したオンライン需要、広範な返品受付アクセス、大規模処理施設の最高集中度を兼ね備えています。Evriは2024年〜2025年期間にバーンズリースーパーハブへの約5,700万ポンド(7,600万 米ドル)を含む設備投資を継続し、荷物集中フローのスループットを強化しました。イングランドはまた、ハイストリート小売活動、荷物ネットーク、高速道路フレートルートの間の最も緊密な連携から恩恵を受けており、返品1品あたりの回収コストを低下させています。これらの構造的優位性により、この地域は英国リバースロジスティクス市場の中核となっており、輸送・倉庫業務プロバイダーが引き続きそこに設備を集中させる理由を説明しています。

スコットランドは英国リバースロジスティクス市場において最も成長が速い地域であり、2031年にかけての予測成長率は10.39%です。成長は循環経済計画と、イングランド、スコットランド、北アイルランド全体で2027年10月に予定されているデポジット返却制度の準備によって支えられており、小売業者が返品ポイントを設置するための6,000万ポンド(8,080万 米ドル)の支援資金が確認されています。スコットランドはまた、2025年4月のSchenker買収後のDSVのネットワーク統合の恩恵も受けており、英国全体にわたるより広範な契約物流密度を支えています[4]出典:DSV A/S、「DSVがSchenkerの買収を完了」、DSVプレスリリース、dsv.com。この地域の役割はイングランドよりも依然として小さいですが、インフラおよびコンプライアンス主導の需要拡大のペースはより強いです。

ウェールズと北アイルランドは合わせて全国合計の小さな部分を占めていますが、両地域は広範な英国リバースロジスティクス市場に引き続き関連しています。ウェールズはイングランドのミッドランズ物流拠点への近接性から恩恵を受けており、事業者はすべての場合に完全に独立したインフラを構築することなく越境小売フローに対応できます。北アイルランドはブレグジット後の商品移動に追加のコンプライアンス層に直面しており、一部の商業的返品フローに対する文書化および分類要件が増加しています。北アイルランドはまた、2027年10月に予定されているデポジット返却制度にも含まれており、実施が近づくにつれて新たな回収ポイントの設置とリバース取り扱いニーズの確立を支援するはずです。これらの地域は規模において依然として小さいですが、両地域とも英国の他の地域で行われる全国的な政策変更とネットワーク設計の決定に密接に結びついています。

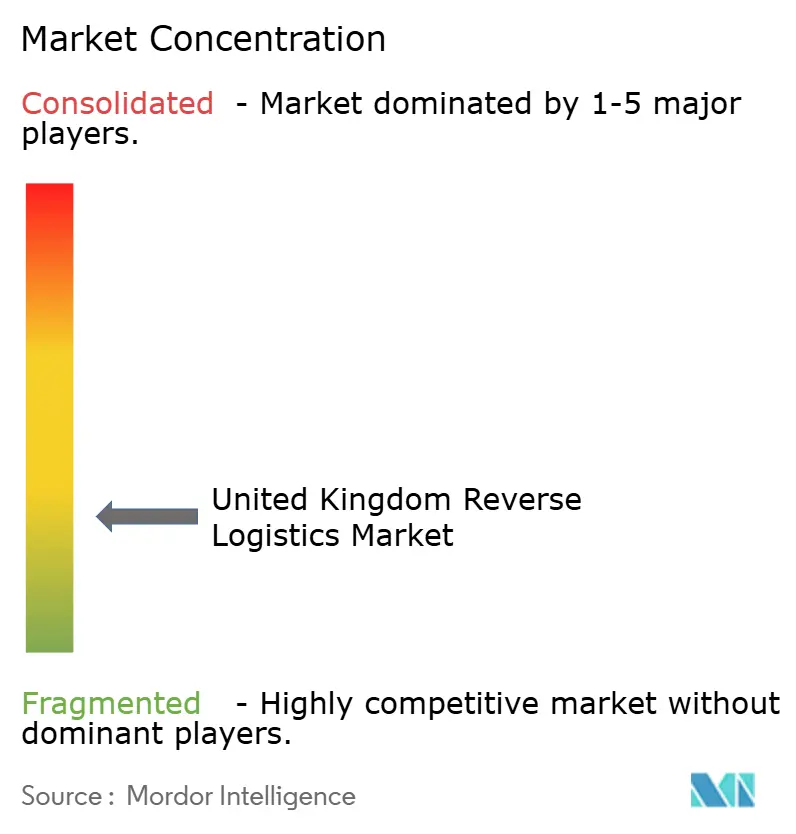

競争環境

英国リバースロジスティクス市場は低い集中度を示しています。DHLサプライチェーン、GXO、DSV、CEVA Logistics、Kuehne+Nagelなどの大手グローバルグループは、ネットワークリーチ、施設規模、多数の顧客にわたるコスト分散能力で競争しています。最も明確な戦略的動きの一つは、EvriとDHL eコマース英国によるものであり、その取引は2025年9月にCMAの承認を得て、非常に大きな全国的な量処理能力を持つ複合荷物・郵便事業を創出しました。もう一つの主要な動きはDSVによるものであり、2025年4月にSchenker買収を完了し、ミッドランズおよびサウスイーストにわたるより強い密度を構築するために2026年を通じて英国事業を統合しています。これらの動きは、大規模なアウトソーシング返品契約を獲得したい競合他社の規模の閾値を引き上げています。

英国リバースロジスティクス市場では、テクノロジーとワークフロー設計が物理的な規模と同様に重要になっています。DHLのリターンネトワークは小売業者に既製のマルチクライアント返品プラットフォームへのアクセスを提供し、専用インフラへの投資を望まないブランドの参入障壁を低下させています。GXOのリバースロジスティクスにおけるAI活用は別の強力な例であり、テクノロジーを単純なポジショニングの主張ではなく、グレーディングとルーティングのためのライブ運営ツールに変えています。CEVAはまた、EVバッテリー返品サービスを通じてより専門化されたリバースフローに参入し、チェーンの高コンプライアンス・高価値部分においてより強いポジションを確立しています。これらの動きは、主要プレイヤーが規模だけでなく、ターゲットを絞った能力拡張を通じて優位性を構築していることを示しています。

同時に、英国リバースロジスティクス市場は依然として専門事業者とより狭いプラットフォームモデルからの断片化圧力に直面しています。中規模小売業者は数年前と比べて、共有処理、宅配ロッカーネットワーク、アウトソーシング返品ツールへのアクセスが大幅に向上しており、単一プロバイダーがすべてのクイアントグループを支配する能力を制限しています。InPostの長期的な英国投資計画と郵便局ロッカートライアルは、店舗外ネットワークが小規模商業者と大規模小売業者の両方のアクセスを拡大できることを示しています。したがって、市場は上位で統合が進む一方、フルサービス3PLよりも特定の問題をより上手く解決するプロバイダーのためのスペースも残しています。このバランスは、全国的な資産所有だけでなく、サービス設計、処理時間、回収品質における競争を支えています。

英国リバースロジスティクス産業のリーダー企業

DHL Group

GXO Logistics, Inc.

Kuehne+Nagel International AG

CEVA Logistics (CMA CGM)

DSV A/S (incl. DB Schenker)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:CEVA Logisticsが使用済みリチウムイオンEVバッテリー向けの専用海上リバースロジスティクスソリューションを開始し、特別に改造された5つのコンテナを使用してCMA CGMの海運ラインで運用。このサービスは使用済みバッテリーを回収ポイントから欧州大陸のリサイクル施設に送し、英国のEV移行物流チェーンにおける増大するニーズに対応しています。

- 2026年1月:DHL Groupが、2025年1月のInmarサプライチェーンソリューションズ買収(14か所の返品処理センターを追加)に続き、北米においてDHL ReTurnネットワークを戦略的に配置された11か所のマルチクライアントリバースロジスティクス施設に拡大したことを確認するデータを公表。北米モデルはDHLサプライチェーンの英国返品インフラ戦略のテンプレートとして評価されています。

- 2025年9月:GXOとGreene Kingが長年にわたる英国パートナーシップによるサステナビリティの成果を発表。GXOのリバースロジスティクスソリューションにより年間16万件以上の廃棄物回収輸送が削減され、2024年には9,000トン以上の食品廃棄物と4,000トンの段ボールがリサイクルされました。

- 2025年5月:FedExが既存のマーストンゲートおよびアザーストーン拠点近くに2か所の最新鋭英国物流ハブを建設する計画を発表。5か所の道路ハブから2か所の専用施設に統合し、2029年までに稼働予定で、各施設は1時間あたり32,000個の荷物を仕分け可能。2025年7月FedExはマンチェスターに新たな3,530平方メートルの施設を開設し、続いて2025年9月にイーストミッドランズ空港に1,770平方メートルの専用フレート取り扱い施設を開設しました。

英国リバースロジスティクス市場レポートの範囲

| 輸送 | 道路 |

| 航空 | |

| その他の輸送手段 | |

| 倉庫業務(保管、配送、集約) | |

| その他の付加価値サービス(返品処理、再入荷、修繕、処分) |

| 消費者・小売 |

| ホーム・インテリア |

| ヘルスケア・医薬品 |

| FMCG |

| その他のエンドユーザー |

| イングランド |

| スコットランド |

| ウェールズ |

| 北アイルランド |

| リバースロジスティクス機能別 | 輸送 | 道路 |

| 航空 | ||

| その他の輸送手段 | ||

| 倉庫業務(保管、配送、集約) | ||

| その他の付加価値サービス(返品処理、再入荷、修繕、処分) | ||

| エンドユーザー産業別 | 消費者・小売 | |

| ホーム・インテリア | ||

| ヘルスケア・医薬品 | ||

| FMCG | ||

| その他のエンドユーザー | ||

| 地域別 | イングランド | |

| スコットランド | ||

| ウェールズ | ||

| 北アイルランド |

レポートで回答される主要な質問

2031年までの英国リバースロジスティクス市場の予測値は?

英国リバースロジスティクス市場は、2026年の34.77 ビリオン 米ドルからCAGR 7.32%で成長し、2031年までに49.51 ビリオン 米ドルに達すると予測されています。

現在、英国で最も主要なリバースロジスティクス機能はどれですか?

輸送が最大の機能であり、2025年のシェアは46.17%です。これは、密集した荷物回収と道路ベースの返品移動が依然として運営モデルの中核を担っているためです。

英国で最も多くの返品活動を生み出しているエンドユーザーグループはどれですか?

消費者・小売が2025年に51.98%のシェアで市場をリードしており、ファッション、フットウェア、電子機器における強い返品需要に支えられています。

リバースロジスティクス活動において最も速く成長している英国地域はどこですか?

スコットランドが最も成長が速い地域であり、循環経済投資とデポジット返却制度の準備に牽引され、2031年にかけての予測CAGRは10.39%です。

英国の返品業務において規制がより重要になっている理由は何ですか?

オンラインマーケットプレイスに対するWEEE義務と包装材EPR規則により、回収、報告、リサイクルが現在のコンプライアンス要件となっており、アウトソーシングされたリバースロジスティクスサポートへの需要が高まっています。

大手物流企業は英国における競争をどのように変えていますか?

競争は、EvriとDHL eコマース英国の統合、DSVのSchenker統合、DHLのマルチクライアントReTurnネットワーク開始など、規模取引と能力拡張を通じて変化しています。

最終更新日: