Dimensão e Quota do Mercado de Armazenagem e Logística de Distribuição do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

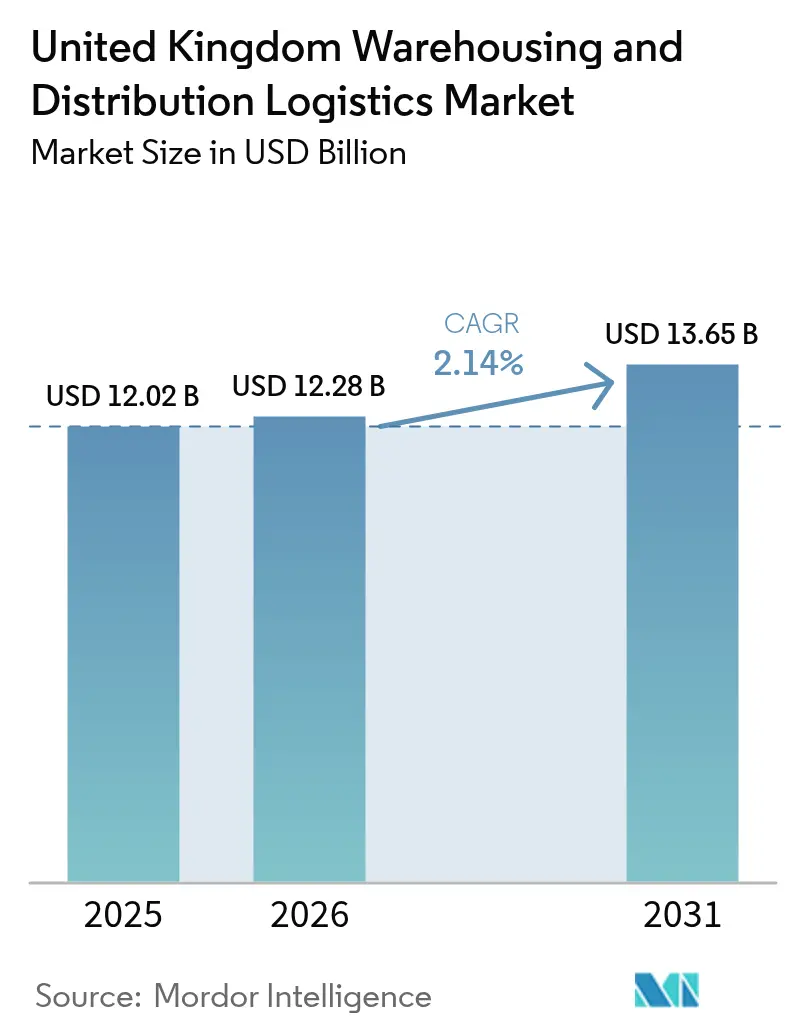

| Tamanho do mercado no ano base (2025) | 12.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.14% CAGR |

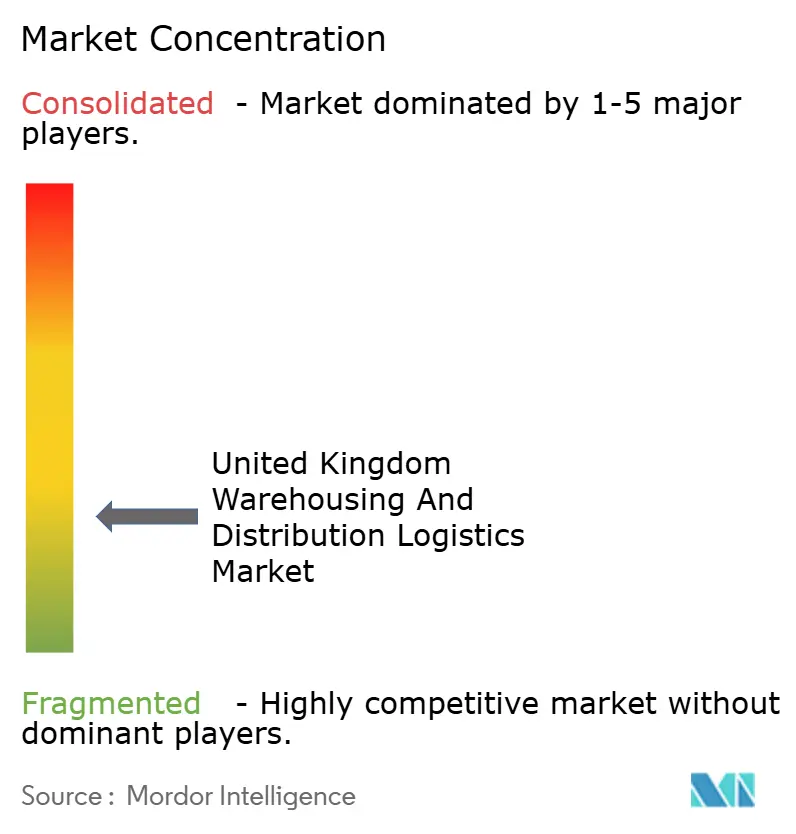

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenagem e Logística de Distribuição do Reino Unido por Mordor Intelligence

A dimensão do Mercado de Armazenagem e Logística de Distribuição do Reino Unido foi avaliada em 12,02 mil milhões de USD em 2025 e estima-se que cresça de 12,28 mil milhões de USD em 2026 para atingir 13,65 mil milhões de USD até 2031, a uma CAGR de 2,14% durante o período de previsão (2026-2031).

O crescimento dos volumes de comércio eletrónico, os realinhamentos de inventário pós-Brexit e o investimento sustentado em automação sustentam coletivamente a trajetória estável do mercado. A crescente procura de centros de fulfillment omnicanal próximos de centros populacionais densos, o aumento dos requisitos de armazenagem a temperatura controlada para produtos alimentares e farmacêuticos, e os incentivos governamentais de zonas francas estão a reforçar os pipelines de desenvolvimento. Ao mesmo tempo, a escassez de terrenos em torno das principais aglomerações urbanas e a falta de mão de obra estão a exercer pressão ascendente sobre as rendas e os salários, incentivando uma adoção mais rápida de robótica e designs energeticamente eficientes. A consolidação entre os grandes operadores permite a escalonamento de tecnologia intensiva em capital, enquanto os fornecedores de médio porte se concentram em serviços de nicho, como a armazenagem de componentes de energia renovável, para manterem a competitividade no mercado de armazenagem e logística de distribuição do Reino Unido.

Principais Conclusões do Relatório

- A Armazenagem e Estocagem Geral detinha 57,35% da quota do mercado de armazenagem e logística de distribuição do Reino Unido em 2025, enquanto a Armazenagem e Estocagem Refrigerada avança a uma CAGR de 5,22% até 2031.

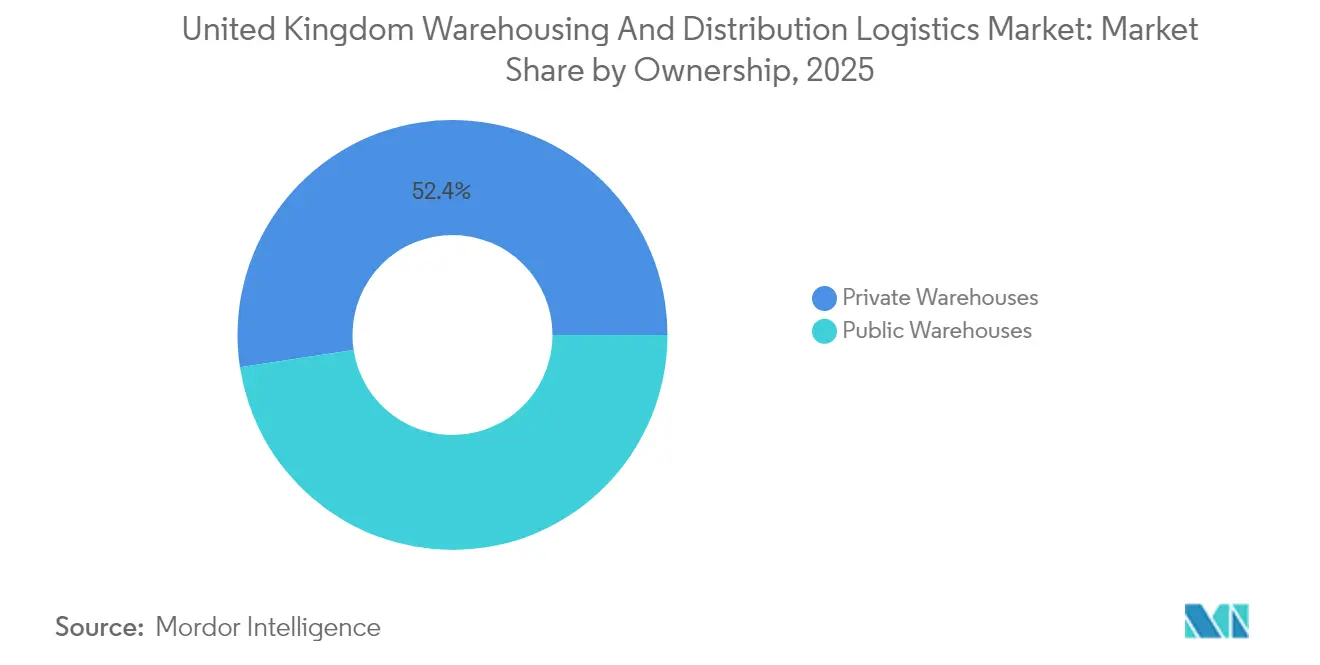

- Os Armazéns Privados comandavam 52,40% da dimensão do mercado de armazenagem e logística de distribuição do Reino Unido em 2025 e registarão a CAGR mais rápida de 4,05% até 2031.

- Por setor do utilizador final, o e-commerce e retalho captou uma quota de receita de 23,60% em 2025, enquanto a farmacêutica e saúde se expandirá a uma CAGR de 4,84% durante o mesmo horizonte.

- A Inglaterra liderou com uma quota regional de 73,45% em 2025; a Escócia está posicionada para uma CAGR de 3,96%, a mais forte dentro da segmentação geográfica.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Armazenagem e Logística de Distribuição do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento do espaço de fulfillment de e-commerce | +1.2% | Núcleo de Inglaterra, Escócia emergente | Médio prazo (2-4 anos) |

| Crescimento da cadeia de frio para produtos alimentares e farmacêuticos | +0.8% | Nacional, corredor Londres-Birmingham | Longo prazo (≥ 4 anos) |

| Ganhos de eficiência através de automação e robótica | +0.7% | Zonas industriais de Inglaterra e Escócia | Médio prazo (2-4 anos) |

| Incentivos governamentais de zonas francas e parques industriais | +0.5% | 12 zonas francas designadas | Curto prazo (≤ 2 anos) |

| Re-/nearshoring de inventário pós-Brexit | +0.6% | Portos de Inglaterra, indústria transformadora da Escócia | Longo prazo (≥ 4 anos) |

| Requalificação de brownfields impulsionada por ESG | +0.4% | Inglaterra urbana, áreas industriais do País de Gales | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Espaço de Fulfillment de E-Commerce

O aumento da penetração do retalho online deslocou o planeamento de redes para instalações situadas a menos de 80 km dos maiores centros urbanos. Os operadores priorizam hubs multiandar e anexos de micro-fulfillment que reduzem os tempos de entrega na última milha, ao mesmo tempo que suportam o processamento de devoluções. O programa plurianual da Amazon de desenvolvimentos em greenfield e brownfield exemplifica a escala do investimento, e as grandes cadeias de supermercados reservam agora espaço dedicado à separação de encomendas online a par do reabastecimento de lojas. As regras de Responsabilidade Alargada do Produtor para embalagens, em vigor em 2025, acrescentam camadas de conformidade de dados, mas simultaneamente impulsionam a racionalização operacional. As restrições de capacidade resultantes no Triângulo Dourado sustentam o crescimento das rendas premium e mantêm taxas de pré-arrendamento de dois dígitos em todo o mercado de armazenagem e logística de distribuição do Reino Unido[1]"O Comércio como Motor de Inovação e Produtividade," Logistics UK, logistics.org.uk.

Crescimento da Cadeia de Frio para Produtos Alimentares e Farmacêuticos

A procura de instalações a temperatura controlada supera agora a expansão da capacidade ambiente, à medida que os volumes de entrega ao domicílio de produtos alimentares convergem com as estratégias de stock de reserva farmacêutico. Especificações de dupla utilização capazes de operar entre +4 °C refrigerado e -20 °C congelado permitem aos operadores alternar entre setores e otimizar a utilização dos ativos. Os corredores estratégicos que ligam Londres, Birmingham e os portos do leste atraem projetos de construção à medida para múltiplos inquilinos, enquanto a distribuição nacional exige nós de cross-docking satélite mais próximos dos consumidores. A adoção de refrigerantes naturais alinha os edifícios com a futura regulamentação de sustentabilidade e gera benefícios de custos operacionais quando os sistemas intensivos em eletricidade são alimentados por painéis solares instalados no local. Esta capacidade especializada comanda, por isso, um prémio de renda de 20-25%, mas continua a garantir compromissos de longo prazo de ocupantes de marcas reconhecidas, aumentando a visibilidade das receitas no mercado de armazenagem e logística de distribuição do Reino Unido.

Ganhos de Eficiência em Automação e Robótica

O aumento das folhas salariais e a crónica taxa de vagas de 76% para operadores de armazém aceleram o investimento em robótica de mercadorias-para-pessoa, robôs móveis autónomos e orquestração de inventário habilitada por IA. O sistema robótico em grelha da Ocado realizou mais de 30 milhões de recolhas durante 2024, demonstrando um caminho para 99,9% de precisão e ciclos de encomendas inferiores a cinco minutos. Os horizontes de retorno sobre o investimento contraíram-se para dois a três anos onde o débito ultrapassa 150.000 recolhas por semana, e os primeiros adotantes reportam aumentos de produtividade de 25-50%. À medida que novas instalações entram em construção, os promotores aumentam progressivamente a capacidade elétrica para suportar automação de alta densidade desde o primeiro dia, incorporando mezaninos modulares e infraestruturas de fibra ótica que garantem a longevidade dos edifícios. Estas implementações tecnológicas estão a tornar-se o principal meio de mitigar as fricções do mercado de trabalho no mercado de armazenagem e logística de distribuição do Reino Unido.

Incentivos Governamentais de Zonas Francas e Parques Industriais

Doze zonas francas oferecem agora processos aduaneiros simplificados, majorações de deduções de capital e isenções de taxas municipais, reduzindo os limiares de entrada para operadores internacionais. A Forth Green Freeport combina benefícios de energia renovável com a concentração da cadeia de abastecimento automóvel, reduzindo os tempos de rotação para os fluxos de componentes nas plantas de montagem do norte. As zonas de investimento complementares acrescentam benefícios de investigação e desenvolvimento que atraem operações logísticas de valor acrescentado, como a manufatura ligeira e a personalização de produtos. Embora os procedimentos de conformidade permaneçam complexos, os primeiros participantes desbloqueiam poupanças no tempo de ciclo logístico e eficiências no custo total de destino. O quadro de incentivos compensa efetivamente as fricções fronteiriças de curto prazo decorrentes do Brexit e canaliza novo investimento direto estrangeiro para o mercado de armazenagem e logística de distribuição do Reino Unido.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de terrenos urbanos e inflação das rendas | -0.9% | Núcleos de Londres, Birmingham e Manchester | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra em armazéns e aumentos salariais | -0.6% | Nacional, agudo no Sudeste de Inglaterra | Médio prazo (2-4 anos) |

| Limitações da capacidade da rede elétrica para VE/automação | -0.4% | Inglaterra industrial, energias renováveis da Escócia | Médio prazo (2-4 anos) |

| Atrasos no licenciamento urbanístico (NIMBY) | -0.3% | Inglaterra urbana, zonas de expansão suburbana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Terrenos Urbanos e Inflação das Rendas

A taxa de desocupação nos principais submercados logísticos permanece abaixo de 2%, impulsionando as rendas para cima em 8% ao ano à medida que os ocupantes competem por terrenos escassos dentro do perímetro da M25 e ao longo do corredor da M1. Os promotores recorrem cada vez mais a designs multiandar ou reconvertem grandes superfícies de retalho obsoletas para desbloquear terrenos urbanos. No entanto, custos de terreno mais elevados traduzem-se em limiares de renda de equilíbrio mais altos que os retalhistas de menor dimensão têm dificuldade em absorver, impulsionando a polarização em direção aos grandes operadores. As autoridades locais tentam equilibrar as oportunidades de emprego com as preocupações da comunidade, mas mantêm códigos de conceção rigorosos para mitigar o impacto do tráfego e o impacto visual, retardando os ciclos de início à conclusão no mercado de armazenagem e logística de distribuição do Reino Unido.

Escassez de Mão de Obra em Armazéns e Aumentos Salariais

Os inquéritos da Logistics UK indicam que 76% dos operadores enfrentaram lacunas críticas de pessoal durante 2024, mesmo após os salários horários medianos terem aumentado 9% em termos homólogos. A acessibilidade da habitação no Sudeste agrava as dificuldades de recrutamento, levando os empregadores a transportar trabalhadores de cidades periféricas ou a investir em comodidades no local. As escassez de competências estende-se a engenheiros de manutenção e analistas de dados necessários para a manutenção de robótica e otimização de WMS. Os programas de aprendizagem e requalificação estão a expandir-se, mas produzem benefícios apenas ao longo de horizontes plurianuais, exercendo pressão ascendente de curto prazo sobre o custo total de serviço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Armazém: A Capacidade Refrigerada Supera o Armazenamento Geral

A Armazenagem e Estocagem Refrigerada registou uma CAGR de 5,22% até 2031, confortavelmente à frente do crescimento global de 2,14% registado pela dimensão do mercado de armazenagem e logística de distribuição do Reino Unido. Embora a Armazenagem e Estocagem Geral tenha retido uma quota de 57,35% em 2025, a taxa de desocupação para unidades frigoríficas de alta especificação é praticamente inexistente, refletindo mudanças estruturais na entrega ao domicílio de produtos alimentares e na regulamentação de integridade farmacêutica. A intensidade de capital é mais elevada — as construções refrigeradas custam 40-60% mais do que os equivalentes em ambiente — mas os operadores repercutem os custos através de contratos indexados plurianuais que isolam os retornos.

Chillers energeticamente eficientes, monitorização de temperatura por IoT e estantes modulares melhoram a utilização do espaço e a conformidade, permitindo aos fornecedores combinar zonas refrigeradas e congeladas a pedido. Entretanto, a armazenagem geral recorre à automação para defender margens, integrando sistemas de shuttle e paletes de alta densidade que reduzem os custos de manuseamento por unidade. As instalações de dupla certificação capazes de alternar entre regimes de frio e ambiente obscurecem ainda mais as fronteiras dos segmentos, otimizando a ocupação durante os picos sazonais no mercado de armazenagem e logística de distribuição do Reino Unido.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Propriedade: As Instalações Privadas Consolidam a sua Posição

Os Armazéns Privados controlavam 52,40% da quota do mercado de armazenagem e logística de distribuição do Reino Unido em 2025 e estão no caminho certo para uma CAGR de 4,05%, espelhando o desejo das empresas de visibilidade e integração de ponta a ponta. A gestão interna acelera a implementação de robótica e WMS à medida, suportando fluxos omnicanal e a proliferação de SKUs. Os armazéns públicos continuam vitais para PME e importadores que necessitam de compromissos de volume flexíveis, mas a comoditização exerce pressão descendente sobre as margens de serviço.

A atividade de fusões e aquisições sublinha o valor estratégico da capacidade privada; a transação de 1,3 mil milhões de USD da GXO com a Wincanton consolida expertise nos setores automóvel, retalho e defesa. A estruturação de arrendamento-compra, pela qual os ocupantes adquirem a titularidade na maturidade, ganha popularidade como cobertura contra a inflação das rendas a longo prazo. Inversamente, o stock público de propriedade de REIT tem dificuldade em financiar reformas profundas sem contratos de arrendamento prolongados, criando uma base de ativos bifurcada no mercado de armazenagem e logística de distribuição do Reino Unido.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Setor do Utilizador Final: A Saúde Lidera a Expansão Premium

O e-commerce e retalho sustentou 23,60% da procura de 2025, mas o segmento vertical da farmacêutica e saúde emerge como o de crescimento mais rápido, a uma CAGR de 4,84%, refletindo auditorias mais rigorosas de Boas Práticas de Distribuição e o nearshoring da produção de vacinas e biológicos. A monitorização de temperatura e humidade é crítica, impulsionando a adoção de gémeos digitais validados e rastreabilidade por blockchain. Os volumes de alimentação e bebidas permanecem elevados, mas a pressão sobre as margens impulsiona a co-localização com a distribuição de produtos alimentares para maximizar o cross-docking.

A armazenagem automóvel adapta-se aos fluxos de componentes de veículos elétricos que requerem protocolos de manuseamento de baterias de lítio e proximidade a gigafactories. Os bens de manufatura e engenharia mantêm requisitos estáveis de capacidade para cargas pesadas e zonas de armazenamento seguro. O crescente investimento em energias renováveis acrescenta procura para peças sobretamanho de turbinas e unidades de baterias à escala da rede, expandindo a categoria «Outros». Esta diversificação sustenta uma procura de base estável em toda a dimensão do mercado de armazenagem e logística de distribuição do Reino Unido.

Análise Geográfica

A Inglaterra representou 73,45% de todo o espaço ocupado em 2025, ancorada pelo «Triângulo Dourado» que liga a M1, a M6 e a M42, permitindo a entrega no dia seguinte a 90% dos agregados familiares do Reino Unido. Os longos prazos de licenciamento de construção e os atrasos na rede ferroviária de carga limitam o alívio imediato da capacidade, pelo que os projetos especulativos garantem pré-arrendamentos meses antes da conclusão. A baixa taxa de desocupação de Londres empurra os ocupantes para o Greater Essex e Kent, onde os pipelines de oferta estão a crescer, mas competem com usos residenciais do solo. O cancelamento do troço norte do HS2 em 2024 eliminou um catalisador para o transporte ferroviário de alta velocidade, levantando preocupações sobre a futura fluidez intermodal.

A Escócia apresenta a CAGR mais rápida de 3,96% até 2031, estimulada pelos incentivos da Forth Green Freeport e pela abundante geração de energia renovável que reduz a intensidade de carbono para os operadores de cadeia de frio. O Mossend International Railfreight Park melhora a conectividade continental, reduzindo a dependência dos portos do sul. O apoio de subsídios para armazenagem de baterias e montagem de turbinas eólicas impulsiona requisitos especializados de armazéns que comandam prémios no Cinturão Central. O País de Gales concentra a atividade em torno de Milford Haven e Cardiff, onde as ligações automóvel e aeroespacial atraem componentes de entrada e fluxos de exportação, embora a oferta de mão de obra permaneça escassa.

A Irlanda do Norte ocupa uma interface estratégica entre as zonas regulatórias do Reino Unido e da UE, oferecendo acesso a duplo mercado que atrai serviços logísticos de valor acrescentado, como a personalização de produtos e a logística inversa. No entanto, os protocolos aduaneiros ainda criam uma sobrecarga administrativa, amortecendo o apetite por desenvolvimento especulativo. Os projetos transfronteiriços com a República da Irlanda partilham recursos para mitigar as limitações de escala, reforçando gradualmente a resiliência em todo o mercado de armazenagem e logística de distribuição do Reino Unido.

Panorama Competitivo

O mercado exibe concentração moderada, sinalizando amplo espaço para operadores especializados e regionais. A absorção da Wincanton pela GXO enriquece a sua amplitude setorial e desbloqueia 45 milhões de GBP (57,28 milhões) em sinergias anuais em torno de aquisição de automação e otimização de rede. A DHL, a Kuehne + Nagel e a CEVA alavancam a força de aquisição global para implementar plataformas WMS standardizadas e funcionalidades de sustentabilidade, como retrofits de LED e frotas de shunters elétricos.

A tecnologia é o principal diferenciador competitivo. A Ocado licencia o seu sistema robótico em grelha proprietário a retalhistas de produtos alimentares terceiros como um serviço, enquanto a Amazon estende o seu algoritmo europeu de inventário «multi-nó» aos vendedores do Reino Unido, comprimindo as janelas de promessa de entrega sem inflacionar os níveis de stock. Os operadores de médio porte respondem associando-se a especialistas em software para implementar robôs móveis autónomos plug-and-play em regime de subscrição. As credenciais ESG inclinam cada vez mais as disputas de concursos; a Prologis e a SEGRO comercializam ambas a geração solar no local e as compensações de biodiversidade para garantir inquilinos de referência.

O risco de disrupção persiste à medida que as redes de encomendas integram cacifos e micro-depósitos que contornam a armazenagem central para SKUs de rotação rápida. Ao mesmo tempo, os investidores institucionais acumulam posições em armazéns de qualidade superior em busca de rendimentos defensivos, elevando os múltiplos de aquisição para máximos históricos. Este afluxo incentiva transações de venda e arrendamento posterior que reciclam capital de volta para a automação, reforçando assim as vantagens competitivas em todo o mercado de armazenagem e logística de distribuição do Reino Unido[3]"Modelo Operacional Alvo de Fronteiras," Governo do Reino Unido, gov.uk.

Líderes do Setor de Armazenagem e Logística de Distribuição do Reino Unido

DHL Supply Chain

Kuehne + Nagel

GXO Logistics

CEVA Logistics

DSV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A DHL eCommerce UK fundiu-se com a Evri, criando uma rede alargada de encomendas capaz de desafiar os incumbentes nacionais.

- Abril de 2025: A InPost concluiu a aquisição da Yodel, tornando-se instantaneamente o terceiro maior serviço de correio do país.

- Março de 2025: A Amazon anunciou um compromisso adicional de 8 mil milhões de GBP (10,18 mil milhões de USD) para instalações logísticas e de cloud no Reino Unido para os próximos cinco anos.

- Janeiro de 2025: O Governo do Reino Unido implementou novas regras de dados de Declaração Sumária de Entrada para carga de entrada, elevando as exigências de conformidade para os transportadores.

Âmbito do Relatório do Mercado de Armazenagem e Logística de Distribuição do Reino Unido

A armazenagem é uma das partes mais importantes desta indústria em rápido crescimento. Trata-se essencialmente de armazenar mercadorias que serão movimentadas, seja para entrada ou saída. A distribuição tem a ver com a gestão do fluxo de mercadorias entre o local onde são produzidas e o local onde são utilizadas. O objetivo central do setor de armazenagem e logística de distribuição é enviar o produto certo para o destino certo, no momento certo, dentro do orçamento e com visibilidade de ponta a ponta.

O mercado de armazenagem e logística de distribuição do Reino Unido é dividido por utilizador final, o que inclui manufatura, bens de consumo, alimentação e bebidas, retalho, saúde e outros utilizadores finais. Para todos os segmentos acima referidos, o relatório fornece a dimensão do mercado e previsões em termos de valor (em mil milhões de USD) para o mercado de armazenagem e logística de distribuição do Reino Unido.

| Armazenagem e Estocagem Geral |

| Armazenagem e Estocagem Refrigerada |

| Armazéns Privados |

| Armazéns Públicos |

| E-Commerce e Retalho |

| Alimentação e Bebidas |

| Farmacêutica e Saúde |

| Automóvel |

| Bens de Manufatura e Engenharia |

| Outros |

| Inglaterra |

| Escócia |

| País de Gales |

| Irlanda do Norte |

| Por Tipo de Armazém (Valor) | Armazenagem e Estocagem Geral |

| Armazenagem e Estocagem Refrigerada | |

| Por Propriedade (Valor) | Armazéns Privados |

| Armazéns Públicos | |

| Por Setor do Utilizador Final (Valor) | E-Commerce e Retalho |

| Alimentação e Bebidas | |

| Farmacêutica e Saúde | |

| Automóvel | |

| Bens de Manufatura e Engenharia | |

| Outros | |

| Por Região | Inglaterra |

| Escócia | |

| País de Gales | |

| Irlanda do Norte |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de armazenagem e logística de distribuição do Reino Unido em 2026?

O setor está avaliado em 12,28 mil milhões de USD em 2026, e prevê-se que cresça a uma CAGR de 2,14% até 2031.

Qual é o tipo de armazém que se expande mais rapidamente?

A Armazenagem e Estocagem Refrigerada está a crescer a uma CAGR de 5,22% graças à entrega ao domicílio de produtos alimentares e à procura farmacêutica.

Por que razão os armazéns privados estão a ganhar quota?

As empresas procuram um maior controlo da cadeia de abastecimento e implementações mais rápidas de automação, conferindo aos Armazéns Privados uma quota de 52,40% em 2025 e uma CAGR projetada de 4,05%.

Qual é a região com maior potencial de crescimento?

A Escócia lidera com uma CAGR de 3,96% até 2031, suportada pela Forth Green Freeport e pelos investimentos em energias renováveis.

Qual é a principal tendência tecnológica que molda a competitividade?

A robótica e a automação impulsionada por IA proporcionam ganhos de produtividade de 25-50% e estão a encurtar os períodos de retorno sobre o investimento para menos de três anos.

Como está a sustentabilidade a influenciar o desenvolvimento de armazéns?

Os promotores requalificam terrenos brownfield com painéis solares no telhado, iluminação LED e refrigerantes de baixo carbono para cumprir as metas ESG dos inquilinos e garantir contratos de arrendamento de longo prazo.

Página atualizada pela última vez em: