Tamaño y Participación del Mercado de Logística Inversa del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

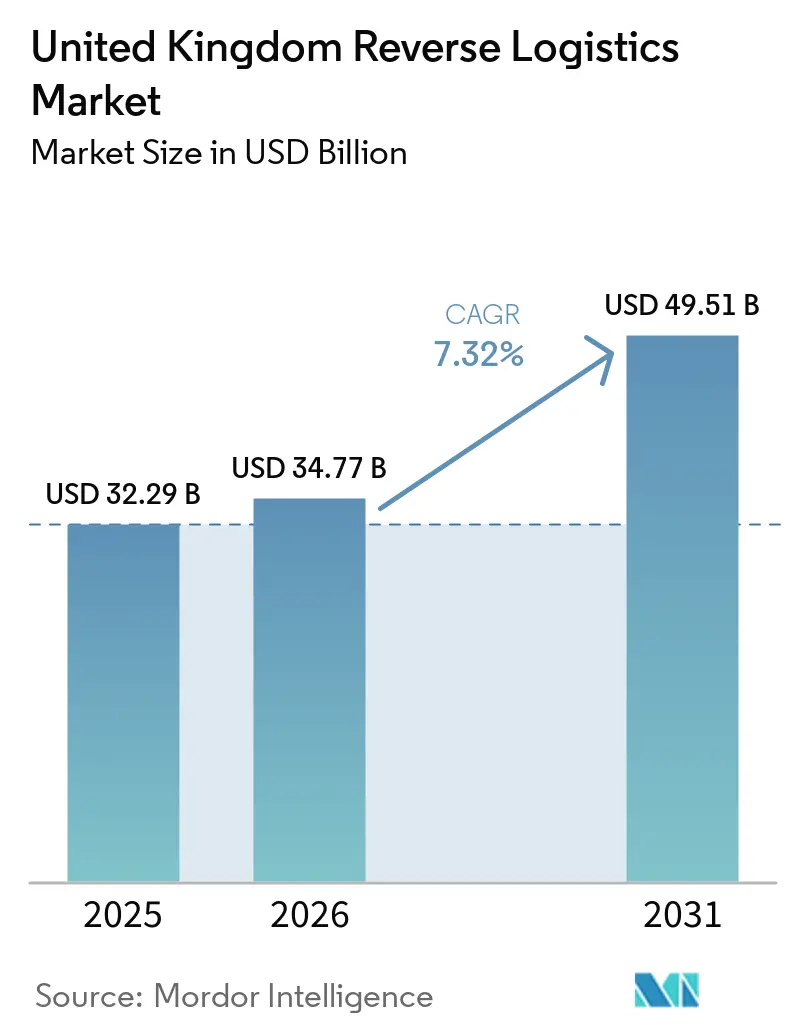

| Tamaño del mercado en el año base (2025) | 32.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 34.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.32% CAGR |

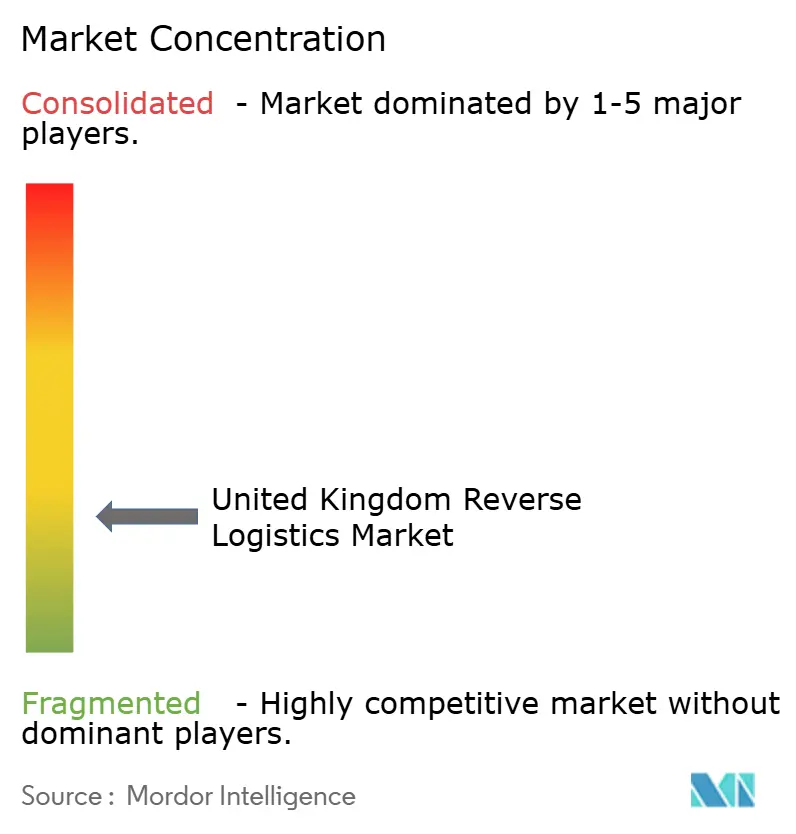

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Inversa del Reino Unido por Mordor Intelligence

El tamaño del mercado de logística inversa del Reino Unido fue valorado en 32,29 mil millones de USD en 2025 y se estima que crecerá desde 34,77 mil millones de USD en 2026 hasta alcanzar los 49,51 mil millones de USD en 2031, a una CAGR del 7,32% durante el período de pronóstico (2026 a 2031).

El mercado de logística inversa del Reino Unido está siendo impulsado por normativas más estrictas en materia de recuperación y reciclaje, ya que las tasas de Responsabilidad Extendida del Productor (REP) para envases entraron en vigor en octubre de 2025 y las obligaciones de los operadores de mercados en línea bajo las normas RAEE modificadas comenzaron a aplicarse desde agosto de 2025, con obligaciones financieras a partir de enero de 2026. Las condiciones competitivas están cambiando a medida que los grandes grupos logísticos amplían su escala mediante adquisiciones, especialmente Evri con DHL eCommerce Reino Unido y DSV con Schenker, lo que aumenta la densidad de red y refuerza la cobertura nacional para los programas de devoluciones externalizadas. El mercado de logística inversa del Reino Unido también es cada vez más accesible para los minoristas de tamaño mediano, ya que los modelos de instalaciones compartidas y las herramientas de clasificación habilitadas por inteligencia artificial reducen la necesidad de grandes inversiones internas en infraestructura de devoluciones. Las principales limitaciones siguen siendo los elevados costes de manipulación por artículo, el trabajo de inspección intensivo en mano de obra, los estándares de flujo de trabajo inconsistentes y la mayor exposición para los operadores que dependen de corredores de devolución transfronterizos o de datos de condición incompletos en el momento de inicio de la devolución.

Conclusiones Clave del Informe

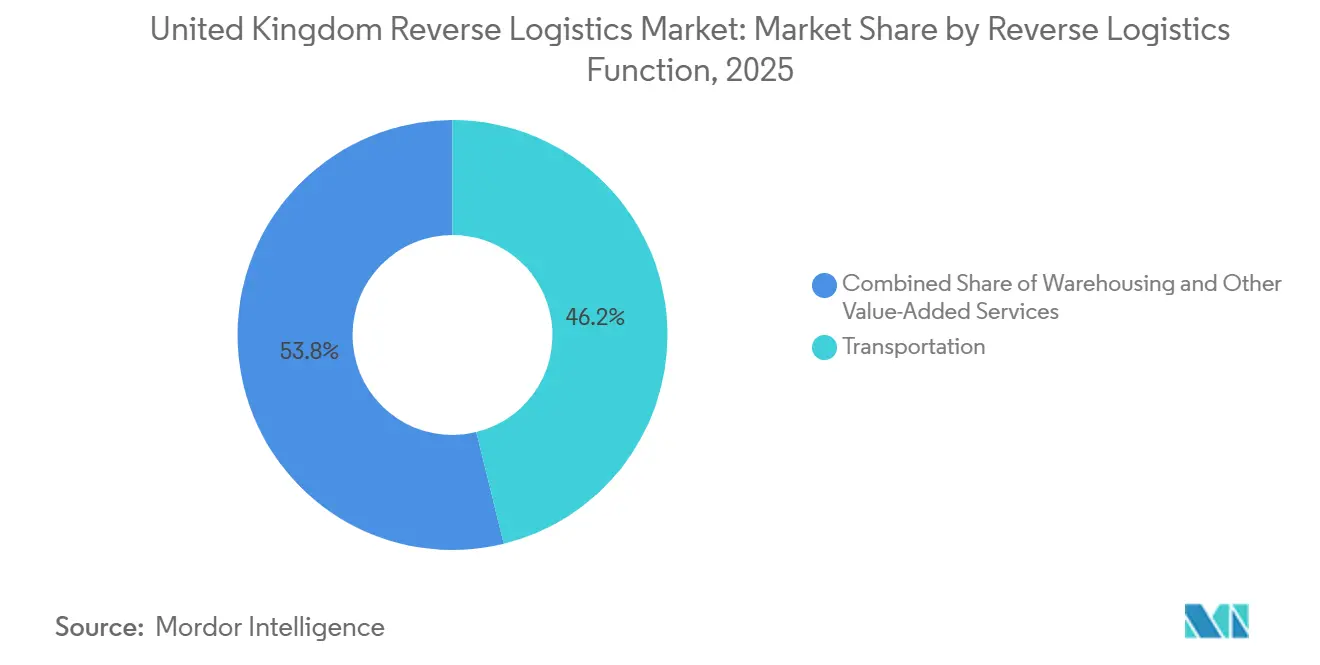

- Por función de logística inversa, el transporte representó el 46,17% del tamaño del mercado de logística inversa del Reino Unido en 2025, mientras que se prevé que el almacenamiento se expanda a una CAGR del 13,33% hasta 2031.

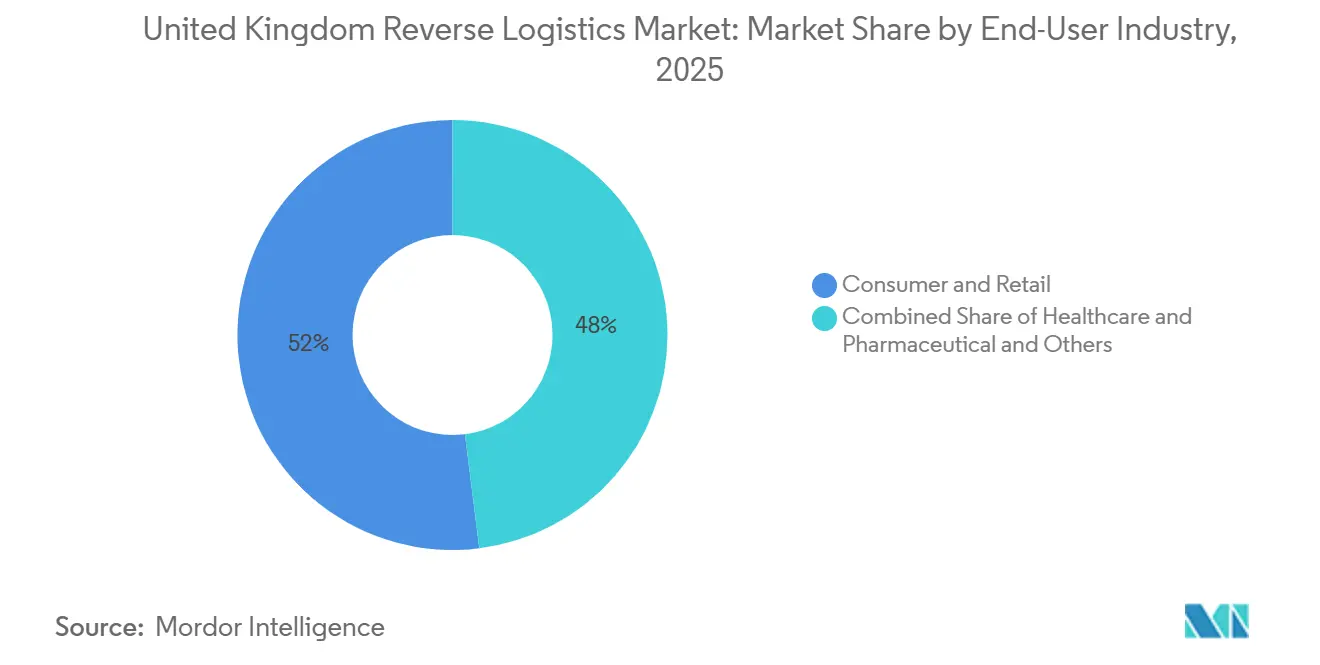

- Por industria de usuario final, el consumo y comercio minorista representó el 51,98% de la participación del mercado de logística inversa del Reino Unido en 2025, mientras que salud y farmacéutica registró la CAGR proyectada más alta del 15,50% hasta 2031.

- Por geografía, Inglaterra representó el 74,28% del tamaño del mercado de logística inversa del Reino Unido en 2025, mientras que se proyecta que Escocia crezca a la CAGR más rápida del 10,39% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Inversa del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Volúmenes de Devolución del Comercio Electrónico | +2.0% | Inglaterra es dominante, con un impacto creciente en Escocia y Gales | Corto plazo (≤ 2 años) |

| Presión de los Minoristas por Ciclos de Reembolso más Rápidos | +1.1% | Nacional, con mayor intensidad en los corredores minoristas densos de Inglaterra | Corto plazo (≤ 2 años) |

| Demanda de Recuperación, Reparación y Reciclaje Impulsada por la Regulación | +1.0% | Nacional, más fuerte en Inglaterra, Escocia e Irlanda del Norte | Mediano plazo (2-4 años) |

| Redes Densas de Agregación de Devoluciones Urbanas en Inglaterra | +0.8% | Centrado en Inglaterra, con efecto secundario en Escocia y Gales | Mediano plazo (2-4 años) |

| Crecimiento del Reembolso sin Devolución y la Toma de Decisiones de Conservación del Artículo | +0.6% | Nacional, con ganancias tempranas en los corredores de Londres y Mánchester | Corto plazo (≤ 2 años) |

| Clasificación, Triaje y Enrutamiento de Recomercio Impulsados por Inteligencia Artificial | +0.8% | Despliegue nacional, concentrado en la red de centros logísticos de Inglaterra | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Devolución del Comercio Electrónico

El mercado de logística inversa del Reino Unido continúa beneficiándose de la elevada actividad de devoluciones en línea en las categorías de ropa, calzado y electrónica. La tasa de devolución del comercio electrónico del Reino Unido se mantuvo cerca del 17,5% durante 2025, mientras que las categorías de moda y calzado alcanzaron entre el 30% y el 40% durante los períodos pico, manteniendo los volúmenes de recogida de transporte y entrada en almacén estructuralmente elevados. El mes de enero de 2026 (conocido como "Returnuary") generó por sí solo 1.600 millones de GBP (2.140 millones de USD) en mercancías devueltas, lo que subraya la continua concentración de la demanda estacional en este país. Una proporción creciente de estas devoluciones proviene de comportamientos de pedidos de múltiples artículos, lo que significa que más productos regresan en condiciones aptas para la reventa y pueden ser dirigidos a canales de recuperación más rápidos en lugar de desecho o liquidación de bajo valor. Ese patrón respalda un mayor gasto en enlaces de transporte, herramientas de disposición y plataformas de devoluciones, porque cada unidad tiene un mayor potencial de reventa cuando el artículo es nuevo o ha sido poco utilizado.

Presión de los Minoristas por Ciclos de Reembolso más Rápidos

El mercado de logística inversa del Reino Unido también está siendo moldeado por la presión de los minoristas para acortar el tiempo entre la entrega del artículo por parte del cliente y la confirmación del reembolso. ASOS introdujo una política de tarifas de devolución escalonada en enero de 2026, según la cual los clientes con una tasa de devolución superior al 70% se enfrentan a un cargo de 4 GBP (5,35 USD) a menos que conserven al menos 40 GBP (53 USD) en mercancías, lo que muestra con qué precisión gestionan ahora los minoristas la economía de las devoluciones[1]Fuente: ASOS, "Política de Uso Justo de ASOS," Atención al Cliente de ASOS, asos.com. Estos cambios en las tarifas no eliminan la necesidad de procesar los artículos devueltos, ya que el producto aún debe pasar por los canales de recogida, inspección y reventa o eliminación. Los proveedores logísticos están respondiendo impulsando flujos de trabajo más rápidos de entrada, clasificación y reposición de existencias para que no se pierda valor mientras el inventario permanece inactivo. El resultado es una mayor demanda de socios externalizados que puedan comprimir el tiempo de procesamiento de días a horas, especialmente en categorías de alta devolución como la moda y la electrónica de consumo.

Demanda de Recuperación, Reparación y Reciclaje Impulsada por la Regulación

El mercado de logística inversa del Reino Unido está adquiriendo una base de cumplimiento más duradera a medida que se amplían las normas de recuperación y reciclaje. El Reglamento de Modificación sobre Residuos de Aparatos Eléctricos y Electrónicos entró en vigor el 12 de agosto de 2025. Reclasificó a los operadores de mercados en línea como productores de bienes vendidos por proveedores no pertenecientes al Reino Unido a través de sus plataformas, ampliando así el conjunto de organizaciones que ahora necesitan apoyo para la recogida, el tratamiento, el reciclaje y la presentación de informes. Las obligaciones financieras en virtud de ese marco comenzaron en enero de 2026, lo que convirtió el cumplimiento de un requisito futuro en un coste operativo actual para las plataformas afectadas. Las normas de REP para envases añaden una segunda capa, ya que las tasas de eliminación vinculadas a la reciclabilidad crean un incentivo directo para documentar los resultados de recuperación y trabajar con proveedores que puedan demostrar una gestión de ciclo cerrado. Esto integra la logística inversa más profundamente en la planificación del cumplimiento y aumenta la demanda de compradores que anteriormente tenían pocas razones para externalizar las operaciones de recuperación.

Redes Densas de Agregación de Devoluciones Urbanas en Inglaterra

El mercado de logística inversa del Reino Unido sigue estando muy concentrado en Inglaterra porque las densas redes de recogida urbana hacen que las devoluciones sean más baratas de agregar y más rápidas de mover. InPost continuó expandiendo su red de taquillas para paquetes en el Reino Unido en 2025 y también inició un ensayo nacional en Oficinas de Correos, lo que amplió los puntos de acceso para enviar, recibir y devolver paquetes fuera del horario comercial estándar. La red de Evri también se mantuvo amplia, con alrededor de 17.000 ubicaciones de ParcelShop y taquillas que respaldan el acceso nacional a paquetes y la recogida de devoluciones[2]Fuente: Evri, "Evri Logra un Año Récord e Inversión Significativa en Atención al Cliente," Comunicado de Prensa de Evri, evri.com. Esta densidad es importante porque el corredor de Londres, Birmingham y Mánchester permite consolidar grandes volúmenes de artículos devueltos antes de que lleguen a los centros de procesamiento. El mismo efecto de red reduce el coste de recogida por artículo y ayuda a explicar por qué Inglaterra mantiene la mayor participación del total nacional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costes de Manipulación Inversa por Artículo | -0.9% | Nacional, más agudo en los corredores de moda y electrónica de alta devolución en Inglaterra | Corto plazo (≤ 2 años) |

| Intensidad de Mano de Obra en Inspección y Clasificación | -0.7% | Nacional, con presión concentrada en los principales centros de procesamiento de Inglaterra | Mediano plazo (2-4 años) |

| Estandarización Limitada en los Flujos de Trabajo de Devoluciones | -0.5% | Nacional, afectando a operadores de múltiples minoristas y mercados en todas las regiones | Mediano plazo (2-4 años) |

| Datos de Condición del Producto Inconsistentes en el Inicio de la Devolución | -0.4% | Nacional, con impacto particular en el enrutamiento de electrónica y ropa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes de Manipulación Inversa por Artículo

Los elevados costes de manipulación por artículo siguen siendo el freno más claro en el mercado de logística inversa del Reino Unido. Cada unidad devuelta puede requerir transporte, entrada, inspección, clasificación, reembalaje y reposición o eliminación, lo que hace que los artículos de bajo precio sean difíciles de recuperar de forma rentable. En las categorías de alta devolución, el gasto en logística inversa puede alcanzar el 7% de las ventas brutas, lo que es suficiente para presionar los márgenes de los minoristas en línea de nivel medio. Por eso algunos vendedores utilizan reembolsos sin devolución para artículos con bajo valor de reventa, incluso cuando eso significa renunciar por completo a la recuperación del producto. La carga de costes favorece la externalización en algunos casos, pero también limita cuánto están dispuestos a invertir los minoristas en la gestión de devoluciones premium para artículos de bajo valor.

Intensidad de Mano de Obra en Inspección y Clasificación

El mercado de logística inversa del Reino Unido sigue dependiendo en gran medida de la inspección manual, especialmente para productos dañados, de múltiples componentes o de mayor valor. La presión sobre los costes laborales en los centros de distribución ha hecho que ese modelo sea más difícil de mantener desde 2024, particularmente durante los períodos pico de devoluciones cuando se necesita personal adicional. La automatización puede reducir el tiempo de manipulación, pero el coste inicial sigue siendo elevado para los operadores más pequeños sin la escala necesaria para justificar líneas de clasificación robóticas o habilitadas por inteligencia artificial completas. El uso continuo de inteligencia artificial por parte de GXO en logística inversa muestra la dirección del cambio, pero también pone de relieve que los sistemas avanzados siguen estando concentrados entre los proveedores más grandes[3]Fuente: GXO Logistics, "GXO Anuncia la Finalización de la Revisión Regulatoria del Reino Unido sobre la Adquisición de Wincanton y Eleva la Orientación para Todo el Año 2025," Relaciones con Inversores de GXO, investors.gxo.com. Hasta que la tecnología de clasificación pueda manejar una gama más amplia de condiciones de producto con menos supervisión humana, la mano de obra seguirá siendo un obstáculo estructural de costes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función de Logística Inversa: El Transporte Domina, el Almacenamiento Lidera el Crecimiento

El transporte representó el 46,17% de la participación del mercado de logística inversa del Reino Unido en 2025, convirtiéndolo en la función más grande en la estructura actual de la actividad nacional de devoluciones. Ese liderazgo refleja la intensidad de volumen de la recogida por carretera entre los puntos de entrega, los nodos de agregación local y los centros centrales de devoluciones. La red nacional de acceso a paquetes de Evri y el despliegue continuo de taquillas para paquetes y puntos de acceso en Oficinas de Correos de InPost muestran por qué el transporte sigue siendo tan central para el modelo, ya que cada punto de contacto de devolución adicional alimenta la densidad de recogida y la demanda de transporte de larga distancia. El transporte también absorbe una gran parte de los costes operativos porque tiene que conectar a los consumidores dispersos con los centros de procesamiento con suficiente rapidez para cumplir con las expectativas de reembolso. El mercado de logística inversa del Reino Unido se mantiene liderado por la carretera en esta función porque los flujos nacionales de paquetes son densos y la velocidad de recogida importa más que la complejidad modal para la mayoría de los bienes devueltos.

El almacenamiento es la función de más rápido crecimiento, y se proyecta que el mercado de logística inversa del Reino Unido para el almacenamiento se expanda a una CAGR del 13,33% hasta 2031. Este crecimiento está siendo impulsado por un cambio de las actividades de almacenamiento simples al procesamiento de devoluciones en múltiples etapas dentro de instalaciones compartidas. La Red de Devoluciones de DHL Supply Chain, lanzada en octubre de 2025, está construida en torno a 11 instalaciones de propósito específico que procesan devoluciones de múltiples tipos de productos y clientes dentro de la misma red, acortando el camino desde la recepción hasta la inspección y la reposición. La función está ganando importancia porque los minoristas quieren operaciones de cumplimiento y devoluciones coubicadas que puedan reducir el tiempo de inventario inactivo y aumentar el valor de recuperación. Otros servicios de valor añadido continúan ganando terreno en la combinación a medida que más bienes devueltos son redirigidos a canales de reacondicionamiento, reposición y recomercio en lugar de eliminación de bajo valor.

Por Industria de Usuario Final: El Consumo y Comercio Minorista Ancla el Volumen, la Salud Impulsa el Crecimiento

El consumo y comercio minorista representó el 51,98% del tamaño del mercado de logística inversa del Reino Unido en 2025, lo que refleja la gran participación de las devoluciones de moda, calzado y electrónica en los flujos nacionales totales. La categoría sigue siendo dominante porque esos bienes generan devoluciones frecuentes y requieren decisiones rápidas de reembolso y disposición para proteger el margen. La adopción de tarifas de devolución entre las principales marcas de moda aumentó considerablemente para enero de 2026, lo que indica que el sector está intentando recuperar parte de la carga de costes en lugar de absorberla por completo. Esto no reduce la necesidad de procesamiento físico, ya que el artículo aún debe ser recogido, verificado y enrutado después de que se tome la decisión del cliente. El hogar y la decoración, y el FMCG siguen siendo grupos de demanda más pequeños, pero traen sus propias presiones de manipulación, ya que los artículos voluminosos, los bienes frágiles y los productos de corta vida útil requieren un control operativo más estricto.

La salud y la farmacéutica es el segmento de usuario final de más rápido crecimiento, y se prevé que el tamaño del mercado de logística inversa del Reino Unido para este segmento crezca a una CAGR del 15,50% hasta 2031. CEVA lanzó una solución dedicada de logística inversa marítima para baterías de vehículos eléctricos de iones de litio usadas en marzo de 2026, utilizando contenedores especialmente adaptados en las líneas de transporte marítimo de CMA CGM, lo que apunta a una cadena de devolución de baterías más estructurada a medida que crecen los volúmenes de vehículos eléctricos. El mismo segmento está respaldado por la economía de la remanufactura, ya que los componentes de automoción remanufacturados en el Reino Unido pueden venderse al 40% o 60% del precio de las piezas nuevas cumpliendo el mismo estándar de rendimiento, lo que mantiene la recuperación de valor comercialmente atractiva. Esto hace que el crecimiento del sector de automoción dependa menos del volumen puro de devoluciones y esté más vinculado al creciente valor de la reparación, el reacondicionamiento y la recuperación regulada de baterías.

Análisis Geográfico

Inglaterra mantuvo el 74,28% de la participación del mercado de logística inversa del Reino Unido en 2025, lo que indica con qué fuerza la actividad nacional está concentrada en los principales corredores de población y carga del país. La región combina una densa demanda en línea, un amplio acceso a puntos de entrega y la mayor concentración de grandes instalaciones de procesamiento. Evri continuó invirtiendo en capacidad, incluyendo alrededor de 57 millones de GBP (76 millones de USD) en su Super Centro de Barnsley durante el período 2024 a 2025, lo que fortaleció el rendimiento para los flujos intensivos en paquetes. Inglaterra también se beneficia de la mayor alineación entre la actividad del comercio minorista en tiendas físicas, las redes de paquetería y las rutas de carga por autopista, lo que reduce el coste de recogida por artículo devuelto. Esas ventajas estructurales hacen de la región el ancla del mercado de logística inversa del Reino Unido y ayudan a explicar por qué los proveedores de transporte y almacenamiento continúan concentrando capacidad allí.

Escocia es la geografía de más rápido crecimiento en el mercado de logística inversa del Reino Unido, con una tasa de crecimiento prevista del 10,39% hasta 2031. El crecimiento está siendo respaldado por la planificación de la economía circular y la preparación para el Sistema de Depósito y Devolución, programado para octubre de 2027 en Inglaterra, Escocia e Irlanda del Norte, con 60 millones de GBP (80,80 millones de USD) en fondos de apoyo confirmados para que los minoristas más pequeños instalen puntos de devolución. Escocia también se está beneficiando de la integración de la red posterior a la adquisición de DSV tras el acuerdo con Schenker de abril de 2025, que respalda una mayor densidad de logística contractual en todo el Reino Unido[4]Fuente: DSV A/S, "DSV Completa la Adquisición de Schenker," Comunicado de Prensa de DSV, dsv.com. El papel de la región sigue siendo menor que el de Inglaterra, pero el ritmo de expansión de la demanda impulsada por infraestructura y cumplimiento normativo es más fuerte.

Gales e Irlanda del Norte juntas representan una parte menor del total nacional, pero ambas siguen siendo relevantes para el mercado de logística inversa del Reino Unido en su conjunto. Gales se beneficia de la proximidad a la base logística de las Midlands de Inglaterra, lo que permite a los operadores atender los flujos minoristas transfronterizos sin necesidad de construir infraestructura completamente separada en todos los casos. Irlanda del Norte se enfrenta a una capa adicional de cumplimiento normativo para el movimiento de mercancías tras el Brexit, lo que aumenta los requisitos de documentación y clasificación para algunos flujos de devolución comerciales. Irlanda del Norte también está incluida en el Sistema de Depósito y Devolución previsto para octubre de 2027, lo que debería respaldar el establecimiento de nuevos puntos de recogida y necesidades de manipulación inversa a medida que se acerca la implementación. En conjunto, estas regiones siguen siendo menores en escala, pero ambas están estrechamente vinculadas a los cambios de política nacional y a las decisiones de diseño de red tomadas en otras partes del Reino Unido.

Panorama Competitivo

El mercado de logística inversa del Reino Unido muestra una baja concentración. Los grandes grupos globales como DHL Supply Chain, GXO, DSV, CEVA Logistics y Kuehne+Nagel compiten en alcance de red, escala de instalaciones y la capacidad de distribuir costes entre muchos clientes. Uno de los movimientos estratégicos más claros provino de Evri y DHL eCommerce Reino Unido, cuyo acuerdo obtuvo la aprobación de la Autoridad de Mercados y Competencia (CMA) en septiembre de 2025 y creó un negocio combinado de paquetería y correo con una capacidad de volumen nacional muy grande. Otro movimiento importante provino de DSV, que completó su adquisición de Schenker en abril de 2025 y está integrando las operaciones del Reino Unido durante 2026 para construir una mayor densidad en las Midlands y el sureste. Estas acciones elevan el umbral de escala para los competidores que desean ganar grandes contratos de devoluciones externalizadas.

La tecnología y el diseño de flujos de trabajo son ahora tan importantes como la escala física en el mercado de logística inversa del Reino Unido. La Red de Devoluciones de DHL ofrece a los minoristas acceso a una plataforma de devoluciones multicliente ya preparada, reduciendo la barrera de entrada para las marcas que no desean invertir en infraestructura dedicada. El uso de inteligencia artificial por parte de GXO en logística inversa es otro ejemplo sólido, porque convierte la tecnología en una herramienta operativa en tiempo real para la clasificación y el enrutamiento en lugar de una simple afirmación de posicionamiento. CEVA también se ha adentrado en flujos inversos más especializados a través de su servicio de devolución de baterías de vehículos eléctricos, lo que le otorga una posición más sólida en la parte de alta conformidad y mayor valor de la cadena. Estos movimientos muestran que los actores líderes están construyendo ventaja a través de la expansión de capacidades específicas tanto como a través del tamaño.

Al mismo tiempo, el mercado de logística inversa del Reino Unido sigue enfrentando presión de fragmentación por parte de operadores especializados y modelos de plataforma más reducidos. Los minoristas de tamaño mediano ahora tienen mayor acceso al procesamiento compartido, las redes de taquillas para paquetes y las herramientas de devoluciones externalizadas que hace unos años, lo que limita la capacidad de cualquier proveedor único para dominar todos los grupos de clientes. El plan de inversión a largo plazo de InPost en el Reino Unido y su ensayo de taquillas en Oficinas de Correos muestran cómo las redes fuera del domicilio pueden ampliar el acceso tanto para los comerciantes más pequeños como para los grandes minoristas. El mercado está, por tanto, consolidándose en la cima mientras sigue dejando espacio para los proveedores que resuelven un problema específico mejor que un proveedor de servicios completos de logística de terceros. Ese equilibrio favorece la competencia en diseño de servicios, tiempo de respuesta y calidad de recuperación, no solo en la propiedad de activos nacionales.

Líderes de la Industria de Logística Inversa del Reino Unido

DHL Group

GXO Logistics, Inc.

Kuehne+Nagel International AG

CEVA Logistics (CMA CGM)

DSV A/S (incl. DB Schenker)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: CEVA Logistics lanzó una solución dedicada de logística inversa marítima para baterías de vehículos eléctricos de iones de litio usadas, operativa en las líneas de transporte marítimo de CMA CGM utilizando 5 contenedores específicamente adaptados. El servicio transporta baterías usadas desde los puntos de recogida hasta las instalaciones de reciclaje en Europa continental, atendiendo una necesidad creciente en la cadena logística de transición hacia los vehículos eléctricos del Reino Unido.

- Enero de 2026: DHL Group publicó datos que confirman la expansión de su Red de Devoluciones DHL a 11 instalaciones de logística inversa multicliente estratégicamente ubicadas en América del Norte tras la adquisición de Inmar Supply Chain Solutions en enero de 2025, que añadió 14 centros de procesamiento de devoluciones. El modelo de América del Norte está siendo evaluado como plantilla para la estrategia de infraestructura de devoluciones del Reino Unido de DHL Supply Chain.

- Septiembre de 2025: GXO y Greene King anunciaron logros de sostenibilidad derivados de su larga asociación en el Reino Unido, con las soluciones de logística inversa de GXO eliminando más de 160.000 viajes de recogida de residuos anuales y reciclando más de 9.000 toneladas de residuos alimentarios y 4.000 toneladas de cartón en 2024.

- Mayo de 2025: FedEx anunció planes para 2 nuevos centros logísticos de última generación en el Reino Unido cerca de sus instalaciones existentes en Marston Gate y Atherstone, consolidando de 5 centros de carretera a 2 instalaciones de propósito específico, con previsión de estar operativos en 2029, cada uno con capacidad para clasificar 32.000 paquetes por hora. En julio de 2025, FedEx inauguró una nueva instalación de 38.000 pies cuadrados en Mánchester, seguida de una instalación dedicada al manejo de carga de 19.000 pies cuadrados en el Aeropuerto de East Midlands en septiembre de 2025.

Alcance del Informe del Mercado de Logística Inversa del Reino Unido

| Transporte | Carretera |

| Aéreo | |

| Otros Modos | |

| Almacenamiento (Almacenaje, Distribución, Consolidación) | |

| Otros Servicios de Valor Añadido (Procesamiento de Devoluciones, Reposición, Reacondicionamiento, Disposición) |

| Consumo y Comercio Minorista |

| Hogar y Decoración |

| Salud y Farmacéutica |

| FMCG |

| Otros Usuarios Finales |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por Función de Logística Inversa | Transporte | Carretera |

| Aéreo | ||

| Otros Modos | ||

| Almacenamiento (Almacenaje, Distribución, Consolidación) | ||

| Otros Servicios de Valor Añadido (Procesamiento de Devoluciones, Reposición, Reacondicionamiento, Disposición) | ||

| Por Industria de Usuario Final | Consumo y Comercio Minorista | |

| Hogar y Decoración | ||

| Salud y Farmacéutica | ||

| FMCG | ||

| Otros Usuarios Finales | ||

| Por Geografía | Inglaterra | |

| Escocia | ||

| Gales | ||

| Irlanda del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de logística inversa del Reino Unido para 2031?

Se prevé que el mercado de logística inversa del Reino Unido alcance los 49,51 mil millones de USD en 2031, partiendo de 34,77 mil millones de USD en 2026 a una CAGR del 7,32%.

¿Qué función de logística inversa lidera actualmente en el Reino Unido?

El transporte es la función más grande, con una participación del 46,17% en 2025, porque la densa recogida de paquetes y el movimiento de devoluciones por carretera siguen siendo el ancla del modelo operativo.

¿Qué grupo de usuarios finales genera la mayor actividad de devoluciones en el Reino Unido?

El consumo y comercio minorista lideró el mercado con una participación del 51,98% en 2025, respaldado por las sólidas devoluciones en moda, calzado y electrónica.

¿Qué región del Reino Unido está creciendo más rápido en actividad de logística inversa?

Escocia es la geografía de más rápido crecimiento, con una CAGR proyectada del 10,39% hasta 2031, impulsada por la inversión en economía circular y los preparativos para el Sistema de Depósito y Devolución.

¿Por qué las regulaciones son cada vez más importantes en las operaciones de devoluciones del Reino Unido?

Las obligaciones de los RAEE para los mercados en línea y las normas de REP para envases están convirtiendo la recuperación, la presentación de informes y el reciclaje en requisitos de cumplimiento actuales, lo que está impulsando la demanda de apoyo externalizado en logística inversa.

¿Cómo están cambiando las principales empresas logísticas la competencia en el Reino Unido?

La competencia está evolucionando a través de acuerdos de escala y expansión de capacidades, incluyendo la combinación de Evri y DHL eCommerce Reino Unido, la integración de Schenker por parte de DSV y el lanzamiento de la Red de Devoluciones multicliente de DHL.

Última actualización de la página el: