Dimensão e Quota do Mercado de Logística de Terceiros (3PL) do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

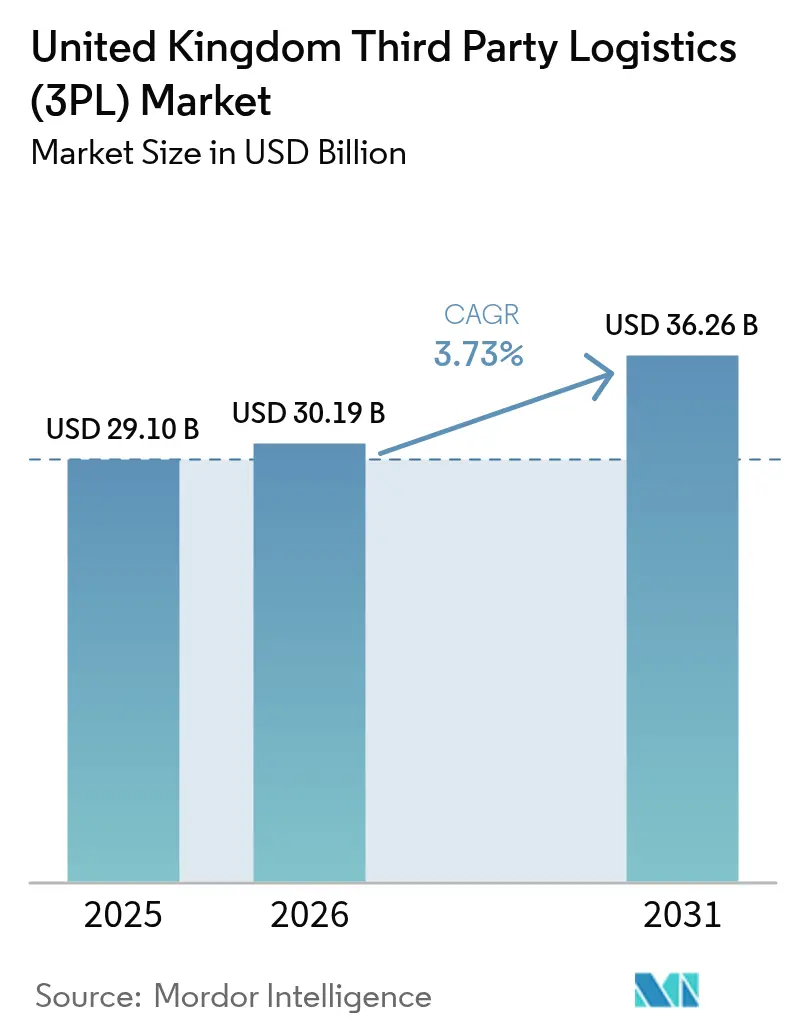

| Tamanho do mercado no ano base (2025) | 29.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 30.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.73% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Terceiros (3PL) do Reino Unido por Mordor Intelligence

Espera-se que o Mercado de Logística de Terceiros do Reino Unido cresça de USD 29,10 mil milhões em 2025 para USD 30,19 mil milhões em 2026 e está previsto que atinja USD 36,26 mil milhões até 2031 a um CAGR de 3,73% no período 2026-2031.

A trajetória da dimensão do mercado reflete a transição gradual do setor de uma expansão rápida para uma maturação estável, moldada pelo atrito aduaneiro relacionado com o Brexit, uma cultura de comércio eletrónico em aprofundamento, mandatos governamentais de descarbonização e escassez persistente de mão de obra. As empresas estão a migrar para parceiros de logística terceirizada porque os 3PLs conseguem absorver choques regulatórios, agregar investimentos tecnológicos e oferecer opções de transporte de baixo carbono em escala. A intensidade competitiva está a aumentar à medida que operadores internacionais adquirem especialistas locais para garantir acesso portuário e posições de armazenamento urbano, enquanto as empresas domésticas respondem com automação e lançamento de frotas elétricas. As melhorias de infraestrutura em estradas, ferrovias e parques de caminhões proporcionam nova capacidade, mas também pressionam os operadores a corresponder às crescentes expectativas de serviço no cumprimento direto ao consumidor. Em conjunto, estas forças sustentam um mercado onde a resiliência e a flexibilidade determinam o sucesso a longo prazo.

Principais Conclusões do Relatório

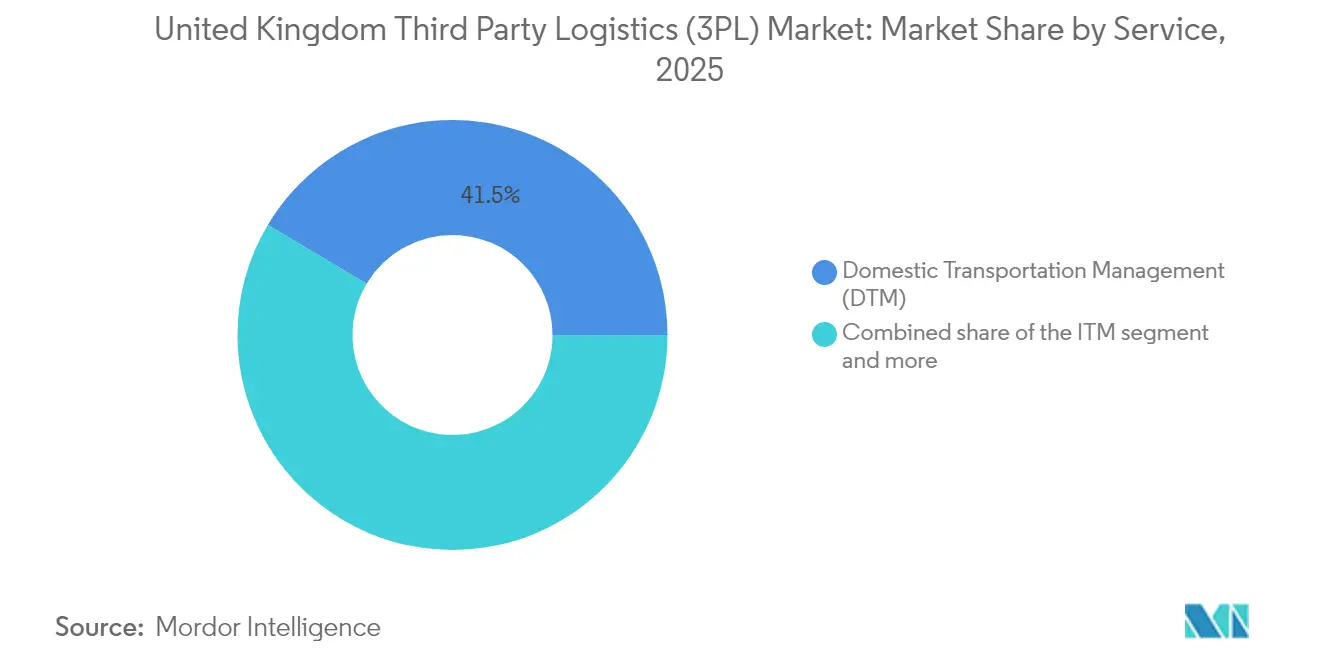

- Por serviço, a Gestão de Transporte Doméstico detinha 41,45% da quota do mercado de logística de terceiros do Reino Unido em 2025. Ao mesmo tempo, o Armazenamento e Distribuição de Valor Acrescentado está projetado para registar um CAGR de 7,01% entre 2026-2031, o mais rápido entre as categorias de serviço.

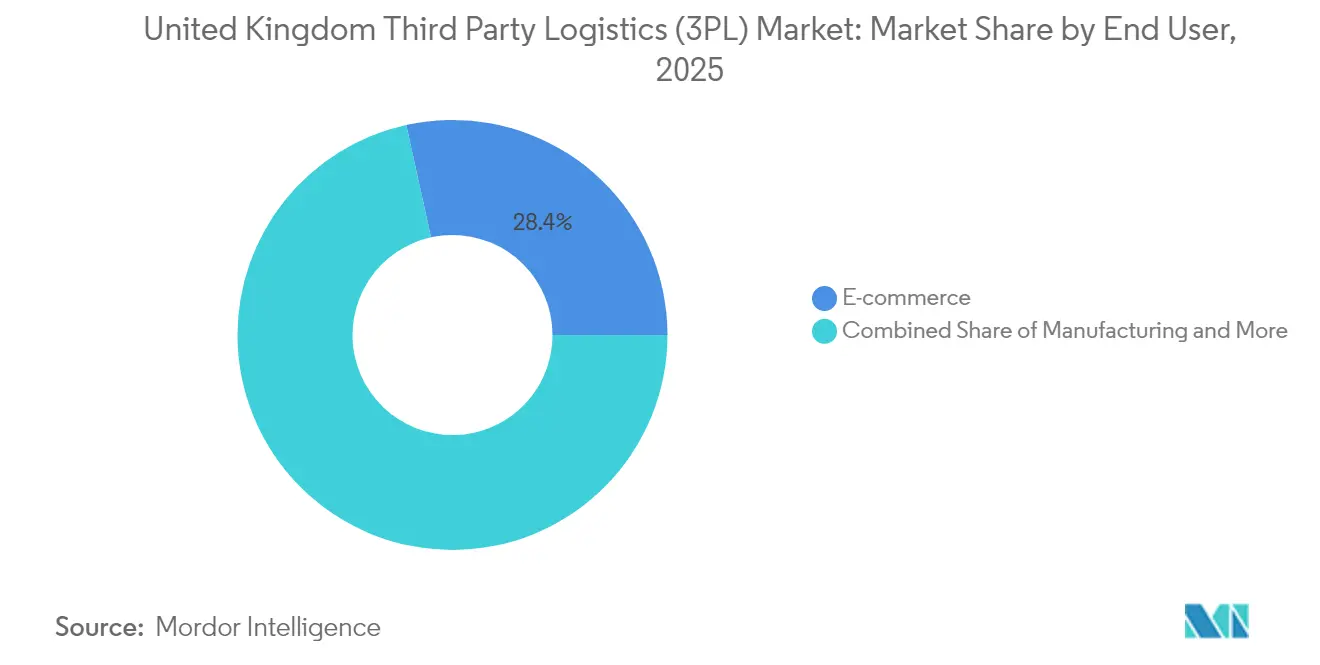

- Por utilizador final, o Comércio Eletrónico representou 28,45% da dimensão do mercado de logística de terceiros do Reino Unido em 2025 e está a avançar a um CAGR de 7,50% até 2031.

- Por modelo logístico, os operadores Asset-Light captaram 47,52% de quota de mercado em 2025, enquanto os modelos Híbridos estão a caminho de um CAGR de 7,86% até 2031.

- Por região, a Inglaterra dominou com uma quota de 68,90% em 2025; a Escócia é a geografia de crescimento mais rápido com um CAGR de 4,70% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Logística de Terceiros (3PL) do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volumes explosivos de encomendas de comércio eletrónico | +1.2% | Inglaterra dominante, Escócia emergente | Médio prazo (2-4 anos) |

| Incentivos governamentais de descarbonização | +0.8% | Nacional, mais forte em Londres e Manchester | Longo prazo (≥ 4 anos) |

| Adoção de automação e robótica em armazéns | +0.6% | Núcleo em Inglaterra, expansão para a Escócia | Médio prazo (2-4 anos) |

| Necessidade de nearshoring pós-Brexit e 3PL integrado com alfândega | +0.5% | Portos de Inglaterra, fronteira da Irlanda do Norte | Curto prazo (≤ 2 anos) |

| Procura de microcumprimento D2C por subscrição | +0.4% | Centros urbanos de Inglaterra, cidades da Escócia | Médio prazo (2-4 anos) |

| Legislação de segurança de produto | +0.3% | Nacional, foco nos clusters de fabricação em Inglaterra | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volumes Explosivos de Encomendas de Comércio Eletrónico

O retalho online representa agora 30% de todas as compras no Reino Unido. As frequências de encomenda rápidas obrigam os 3PLs a ampliar as posições de microcumprimento urbano, evidenciadas pela rede Project Juniper da Amazon que reduz os prazos de entrega para horas. O DPD Group UK já concluiu mais de 2.500 entregas autónomas de última milha em Milton Keynes, comprovando que a robótica consegue cumprir acordos de nível de serviço comerciais. O Portal Way em Londres acolhe 260 dark kitchens que ilustram como os modelos de comércio rápido remodelam a procura de armazenamento. À medida que os retalhistas privilegiam o cumprimento omnicanal, os operadores que combinam a distribuição B2B com os fluxos de encomendas diretas ao consumidor garantem valores de contrato mais elevados e períodos de vigência mais longos.

Incentivos Governamentais de Descarbonização para o Transporte de Mercadorias

O governo reservou USD 254 milhões para ensaios de veículos pesados de mercadorias de zero emissões e definiu um prazo de 2040 para a eliminação progressiva de novos caminhões a diesel. Os primeiros a agir ganham vantagens em licitações; a HIVED expandiu a sua frota totalmente elétrica de média milha encomendando 11 unidades Mercedes-Benz eActros com baterias de 600 kWh capazes de alcances de 310 milhas[1]Alex Chisholm, "Plano para o Futuro do Transporte de Mercadorias", Departamento de Transportes, gov.uk. Uma atualização adicional de USD 20,96 milhões em 38 parques de caminhões introduz carregadores de alta capacidade e melhores comodidades para condutores, reduzindo as barreiras de ansiedade de autonomia para a tração elétrica. O transporte em cadeia de frio emite 14,1 MtCO₂e anualmente, tornando a eletrificação do transporte com controlo de temperatura uma prioridade regulatória. A certificação ISO 14001 está a tornar-se um requisito mínimo nos concursos do setor público, recompensando assim os 3PLs que investem antecipadamente em ativos sustentáveis[2]Grant Shapps, "Plano de Descarbonização dos Transportes", Departamento de Transportes, gov.uk.

Adoção de Automação e Robótica em Armazéns

Espera-se que mais de 85% dos armazéns do Reino Unido implementem automação até 2030, enquanto 79% dos fabricantes planeiam projetos-piloto de inteligência artificial generativa em 2025. A solução VersaTile da Wincanton em Northampton eleva as taxas de recolha cinco vezes sem sacrificar a flexibilidade de layout. As subvenções governamentais de inteligência artificial têm uma média de USD 48.000 por projeto logístico, e iniciativas como a plataforma de rastreamento SeeGul da Robok recebem financiamento para otimizar as operações de pátio. O Culina Group investiu USD 2,54 milhões num centro de consolidação refrigerado que combina robótica com zonas de múltiplas temperaturas para reduzir o desperdício e a dependência de mão de obra. A automação ajuda os 3PLs a gerir os 83% dos retalhistas que esperam crescimento no volume de encomendas enquanto lidam com escassez aguda de mão de obra[3]John Smith, "Apresentação dos Resultados do Exercício Financeiro 2024 da Wincanton PLC", Relações com Investidores da Wincanton, wincanton.co.uk.

Nearshoring Pós-Brexit e Procura de 3PL Integrado com Alfândega

Cinquenta e oito por cento dos fabricantes estão agora a relocalizar segmentos de produção, impulsionando a procura de armazéns e transporte de mercadorias doméstico. O Modelo Operativo Alvo de Fronteira acrescenta certificados sanitários para produtos de origem animal, criando burocracia adicional que favorece os 3PLs com serviços de desalfandegamento internos. A Wincanton licenciou a tecnologia de gestão de carga Zeus para digitalizar a corretagem entre modos de transporte. Os atrasos médios na fronteira de quatro a 55 horas custam aos expedidores USD 596,9 milhões anualmente, acelerando a migração para fornecedores que oferecem horários de trânsito garantidos. À medida que a Janela Única de Comércio se torna obrigatória, os talentos especializados em conformidade tornam-se um fator limitante, o que consolida os operadores estabelecidos.

Análise de Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de motoristas e mão de obra em armazéns | -0.7% | Nacional; mais aguda em Londres e Manchester | Curto prazo (≤ 2 anos) |

| Atrito aduaneiro e burocracia relacionados com o Brexit | -0.4% | Portos de Inglaterra; fronteira da Irlanda do Norte | Médio prazo (2-4 anos) |

| Limitações de carregamento de veículos pesados de mercadorias e capacidade da rede elétrica | -0.3% | Nacional; corredores densos em Inglaterra | Longo prazo (≥ 4 anos) |

| Aumento do imposto sobre imóveis logísticos (pós-2026) | -0.2% | Principais locais em Inglaterra e centros emergentes na Escócia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Motoristas e Mão de Obra em Armazéns

O país tem uma escassez de 50.000 motoristas de veículos pesados de mercadorias, com uma oferta de 320.000 face a uma procura de 370.000, limitando o ritmo de expansão do mercado de logística de terceiros do Reino Unido. A idade média dos motoristas é de 51 anos, e 55% têm entre 50 e 65 anos, sinalizando um agravamento da taxa de abandono. Os custos de mão de obra absorvem mais de 40% das despesas operacionais dos 3PLs e aumentaram acentuadamente após 19% das empresas reportarem vagas no início de 2024. Um fundo de USD 20,96 milhões para modernizar 38 parques de caminhões visa melhorar a atratividade do emprego, mas os elevados custos habitacionais em Londres e Manchester dissuadem os recrutados. As lacunas de mão de obra nos armazéns agravam a questão à medida que os trabalhadores da União Europeia partem após o Brexit, empurrando os 3PLs para robots e alocação de slots baseada em inteligência artificial.

Atrito Aduaneiro e Burocracia Relacionados com o Brexit

As formalidades fronteiriças adicionais custam às agências governamentais USD 5,97 mil milhões e às empresas USD 596,9 milhões por ano. A aplicação final dos controlos sanitários e fitossanitários foi adiada para julho de 2025, prolongando a incerteza que paralisa grandes investimentos em infraestrutura aduaneira. Alguns transportadores da União Europeia recusam as rotas do Reino Unido após incidentes com esperas de 55 horas, reduzindo a capacidade trans-Canal da Mancha. A fragmentação das regras de qualificação profissional complica a contratação de despachantes aduaneiros e engenheiros de aeronaves. As cargas agrupadas enfrentam taxas de inspeção mais elevadas, aumentando o risco operacional para os consolidadores de mercadorias mistas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: O Armazenamento Impulsiona o Crescimento Futuro

A dimensão do mercado de logística de terceiros do Reino Unido atribuível à Gestão de Transporte Doméstico situou-se numa quota de 41,45% em 2025, espelhando os padrões de transporte de mercadorias centrados na estrada característicos de uma nação insular. A Gestão de Transporte Internacional permanece crítica para o comércio transfronteiriço, mas lida com a volatilidade impulsionada pelas alfândegas que comprime as margens. O Armazenamento e Distribuição de Valor Acrescentado está a acelerar a um CAGR de 7,01% à medida que os clientes de comércio eletrónico terceirizam tarefas de recolha-embalagem, devoluções e kitting de alto toque. Os sistemas de armazenamento automatizados, as câmaras com controlo de temperatura e as áreas aduaneiras integradas transformam os armazéns em nós ricos em receitas em vez de centros de custos. As melhorias governamentais em estradas e ferrovias no valor de USD 116,8 mil milhões desbloqueiam oportunidades intermodais, mas a quota do mercado de logística de terceiros do Reino Unido para estradas permanece dominante até 2031 porque os clusters de consumo urbano gravitam em torno das espinhas dorsais das autoestradas. Os operadores ferroviários e de cabotagem ocupam nichos em projetos de energia renovável que requerem movimentações de carga de grande porte, complementando em vez de deslocar o transporte rodoviário.

A crescente dependência empresarial do armazenamento remodelou as estruturas contratuais. Os clientes exigem uma estrutura de preços de custo variável ligada às linhas de encomenda, o que se adapta à natureza escalável da recolha robótica. As instalações de cadeia de frio obtêm prémios à medida que os fluxos de alimentos e produtos farmacêuticos sensíveis ao clima se expandem. À medida que a automação comprime as necessidades de mão de obra, os operadores reafetam os recursos humanos para tarefas de configuração de valor acrescentado e verificação de qualidade. Os 3PLs que sobrepõem análises preditivas ao inventário obtêm o estatuto de fornecedor preferencial, reforçando as tendências de consolidação.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: A Dominância do Retalho Acelera

O Comércio Eletrónico contribuiu com 28,45% para a dimensão do mercado de logística de terceiros do Reino Unido em 2025 e está a avançar a um CAGR de 7,50% à medida que a penetração online se aprofunda. Os compradores esperam janelas de entrega no dia seguinte ou no próprio dia, forçando os retalhistas a depender de 3PLs com cobertura de nós nacionais e pods de microcumprimento. Os volumes de fabricação suavizam-se sob os atrasos de materiais relacionados com o Brexit, mas os conjuntos de alto valor regressam ao território nacional, beneficiando os 3PLs que oferecem kitting e sub-montagem na fase final. A logística de Energia e Utilities aumenta com o fluxo de componentes de energia renovável, nomeadamente secções de torres e nacelles para energia eólica offshore. As Ciências da Vida mantêm-se resilientes graças às exigências rigorosas de temperatura e cadeia de custódia, gerando receitas premium por palete.

Os fluxos de tecnologia-eletrónica e automóvel confrontam-se com restrições de fornecimento de semicondutores e baterias. Os 3PLs com capacidade segura Ásia-Reino Unido e acreditação para mercadorias perigosas desfrutam de uma vantagem competitiva. Os bens de consumo permanecem carga estável, mas lidam com picos promocionais que recompensam a mão de obra flexível dos 3PLs e os sistemas de gestão de pátio. Os segmentos de Alimentação e Bebidas navegam pelos novos controlos de importação de produtos animais e vegetais; o desalfandegamento especializado, o armazenamento aduaneiro e as unidades de carga sanitárias distinguem os fornecedores capazes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Modelo Logístico: As Abordagens Híbridas Ganham Tração

Os contratos de gestão asset-light representaram 47,52% da quota do mercado de logística de terceiros do Reino Unido em 2025 porque os expedidores valorizam as estruturas de custos variáveis. Os modelos Híbridos, que combinam frotas ou armazéns próprios com capacidade intermediada, crescem mais rapidamente a um CAGR de 7,86% à medida que os clientes procuram segurança de serviço perante a escassez de motoristas e a escassez de imóveis. Os fornecedores asset-heavy suportam impostos imobiliários crescentes e despesas de capital de descarbonização, mas ainda servem clientes que precisam de capacidade garantida na época de pico e equipamentos especializados. A aquisição da Wincanton pela GXO por USD 1,23 mil milhões marca uma viragem para sinergias de escala e pilhas de tecnologia integradas. Entretanto, as plataformas digitais de transporte de mercadorias reduzem as barreiras de entrada para startups asset-light ao agregar pequenos transportadores.

Os otimizadores de rotas baseados em inteligência artificial aumentam a velocidade asset-light, permitindo que os caminhões realizem mais entregas por turno. Os modelos híbridos alavancam hubs de frotas elétricas partilhadas enquanto reforçam os dados da torre de controlo. À medida que a disponibilidade de caminhões elétricos a bateria melhora, os modelos híbridos podem atingir a paridade de custos com as frotas a diesel, alargando a sua vantagem sobre os corretores puros.

Análise Geográfica

A Inglaterra representou 68,90% da receita de 2025 no mercado de logística de terceiros do Reino Unido. A sua densa base de consumidores, os portos de Felixstowe, Southampton e London Gateway, e os clusters de distribuição em torno do Triângulo das Midlands tornam-na o centro por defeito. O financiamento governamental em transportes de USD 116,8 mil milhões em 50 projetos, incluindo a atualização da A66 Northern Trans-Pennine e a reabertura da linha ferroviária de Portishead, melhora a velocidade dos corredores. Londres lida com o congestionamento e os elevados custos fundiários, mas lidera nos projetos-piloto de bicicletas de carga elétricas e plataformas de teste de drones em coberturas. Manchester e Birmingham consolidam os fluxos de contentores intermodais terrestres; as extensões de elétrico melhoram o alcance de última milha para os centros das cidades. O sudeste gere o tráfego de mercadorias de Dover e do Túnel do Canal da Mancha apesar da volatilidade dos tempos de espera de 4 a 55 horas.

A Escócia é a fatia de crescimento mais rápido com um CAGR de 4,70% até 2031, impulsionada por melhorias na capacidade ferroviária de USD 3,81 milhões no Porto de Grangemouth e pela procura de preparação de turbinas eólicas offshore. Glasgow e Edimburgo ancoram o cumprimento para as Highlands e as Ilhas, onde a geografia acidentada requer soluções multimodais. O renascimento logístico da região alinha-se com os objetivos nacionais de duplicar a energia eólica terrestre até 2030, criando fluxos desproporcionalmente elevados de elevação pesada e cargas anormais.

O País de Gales fornece pontes de terra estratégicas para a Irlanda; as melhorias no corredor da M4 reduzem o congestionamento e encurtam os tempos de percurso Cardiff-Londres. O Porto de Holyhead alavanca o tráfego roll-on roll-off para o comércio irlandês. A Irlanda do Norte opera sob quadros regulatórios duplos, aumentando a complexidade aduaneira que consolida os operadores incumbentes familiarizados com as regras tanto do Reino Unido como da União Europeia. Os componentes de energia renovável chegam pelo Porto de Belfast antes da distribuição por toda a ilha, oferecendo oportunidades de nicho para serviços especializados de instalação e escolta.

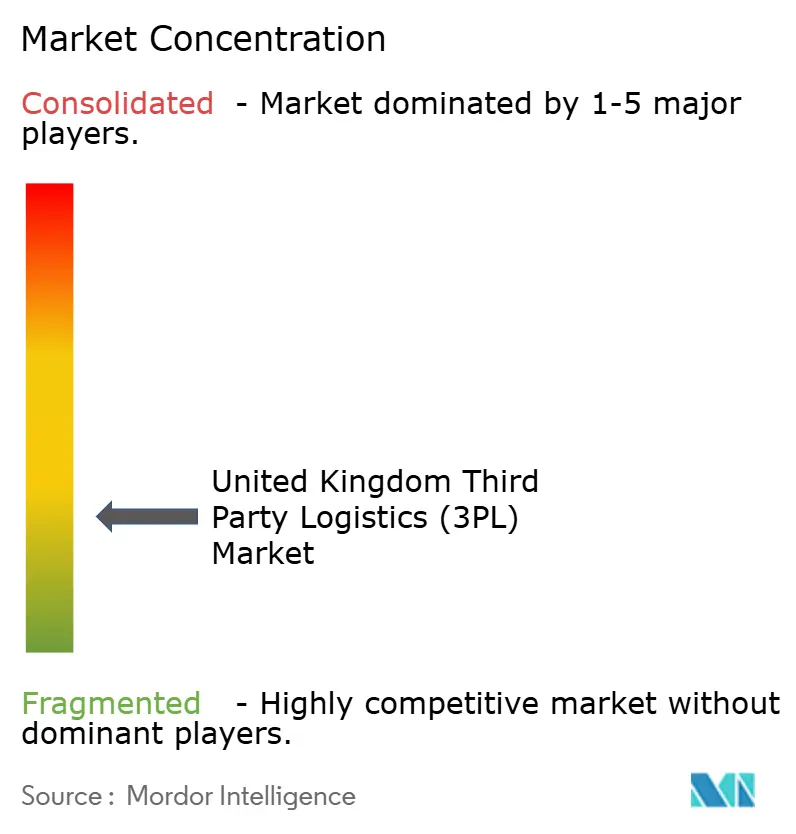

Panorama Competitivo

O mercado de logística de terceiros do Reino Unido é fragmentado. GXO, MSC-Medlog, Kuehne+Nagel, DHL Supply Chain e DPD Group detêm coletivamente cerca de 50% da receita do setor. O acordo GXO-Wincanton acrescenta contas nos setores químico, alimentar e de defesa à rede europeia da GXO e aumenta a profundidade de automação. A aquisição da Maritime Transport pela MSC garante transporte terrestre para os volumes de transportador oceânico do grupo, reforçando o seu controlo porta a porta. A Kuehne+Nagel reportou um crescimento de receitas de 15% no primeiro trimestre de 2025 após direcionar a otimização com inteligência artificial para projetos de energia renovável.

Os novos entrantes desafiam os incumbentes em matéria de sustentabilidade. A HIVED posiciona a sua frota totalmente elétrica como um serviço de zero carbono chave-na-mão e planeia carregadores de megawatt em hubs em Londres, nas Midlands e em Manchester. A Zendbox cresceu 300% em 2023 ao combinar embalagens biodegradáveis com prazos de entrega no mesmo dia para comerciantes da Shopify. A adoção tecnológica é o principal campo de batalha; prevê-se que 85% dos armazéns automatizem até 2030, e 34% dos operadores logísticos investem na seleção de rotas por inteligência artificial. A conformidade continua a ser uma barreira: as certificações ISO 14001 e de inspeção aduaneira exigem tempo e capital, limitando os desafiantes de menor dimensão.

Os incumbentes diversificam por especialização setorial, migrando para automação de cadeia de frio, kitting aeroespacial e plataformas de corretagem aduaneira para fidelizar os clientes em pacotes de serviços mais abrangentes. A revisão de Fase 2 da Autoridade de Concorrência e Mercados do Reino Unido sobre a fusão GXO-Wincanton ilustra a vigilância regulatória para garantir a escolha de serviços. Não obstante, o crescente investimento de capital em frotas elétricas, robótica e impostos sobre propriedade favorece os operadores de grande escala que amortizam os investimentos em instalações multi-cliente.

Líderes do Setor de Logística de Terceiros (3PL) do Reino Unido

DHL Supply Chain

Kuehne + Nagel

GXO Logistics

FedEx

UPS Supply Chain Solutions

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A HIVED encomendou 11 caminhões Mercedes-Benz eActros e confirmou instalações de carregadores de megawatt nos hubs de Londres, Midlands e Manchester, expandindo a primeira rede de média milha totalmente elétrica do país.

- Setembro de 2024: A subsidiária da MSC, Medlog, concluiu a aquisição da Maritime Transport, o maior transportador do país, reforçando a capacidade integrada de porto a porta.

- Abril de 2024: A GXO lançou a sua oferta de USD 1,23 mil milhões pela Wincanton; uma investigação de Fase 2 foi aberta em janeiro de 2025 para avaliar os impactos competitivos.

- Março de 2024: O governo investiu USD 20,96 milhões para modernizar 38 parques de caminhões com estacionamento seguro, instalações sanitárias e carregadores de veículos elétricos de alta capacidade para atenuar a escassez de motoristas.

Âmbito do Relatório do Mercado de Logística de Terceiros (3PL) do Reino Unido

Os serviços de logística de terceiros (3PL) ajudam as organizações a concentrarem-se no seu negócio principal e a gerar receitas elevadas mediante a redução dos custos operacionais. Estes serviços também oferecem valor acrescentado às empresas para todo o processo da cadeia de abastecimento, resultando numa cadeia de abastecimento eficiente e eficaz. Os principais fatores de sobrevivência do mercado de logística de terceiros incluem a eficiência de custos dos serviços, o controlo empresarial e os avanços tecnológicos. O Mercado de Logística de Terceiros (3PL) do Reino Unido é segmentado por Serviço (Gestão de Transporte Doméstico, Gestão de Transporte Internacional e Armazenamento e Distribuição de Valor Acrescentado) e por Utilizadores Finais (Fabricação e Automóvel, Petróleo e Gás e Produtos Químicos, Comércio Distributivo (Comércio por Grosso e a Retalho incluindo Comércio Eletrónico), Produtos Farmacêuticos e Saúde, Construção e Outros Utilizadores Finais). O relatório oferece as dimensões de mercado e as previsões para o Mercado de Logística de Terceiros (3PL) do Reino Unido em valor (USD) para todos os segmentos acima referidos.

| Gestão de Transporte Doméstico (GTD) | Estradas |

| Ferrovias | |

| Vias Aéreas | |

| Vias Fluviais | |

| Gestão de Transporte Internacional (GTI) | Estradas |

| Ferrovias | |

| Vias Aéreas | |

| Vias Fluviais | |

| Armazenamento e Distribuição de Valor Acrescentado (ADVA) |

| Automóvel |

| Energia e Utilities |

| Fabricação |

| Ciências da Vida e Saúde |

| Tecnologia e Eletrónica |

| Comércio Eletrónico |

| Bens de Consumo e FMCG |

| Alimentação e Bebidas |

| Outros |

| Asset-Light (Baseado em Gestão) |

| Asset-Heavy (Frota e Armazéns Próprios) |

| Híbrido |

| Inglaterra |

| Escócia |

| País de Gales |

| Irlanda do Norte |

| Por Serviço | Gestão de Transporte Doméstico (GTD) | Estradas |

| Ferrovias | ||

| Vias Aéreas | ||

| Vias Fluviais | ||

| Gestão de Transporte Internacional (GTI) | Estradas | |

| Ferrovias | ||

| Vias Aéreas | ||

| Vias Fluviais | ||

| Armazenamento e Distribuição de Valor Acrescentado (ADVA) | ||

| Por Utilizador Final | Automóvel | |

| Energia e Utilities | ||

| Fabricação | ||

| Ciências da Vida e Saúde | ||

| Tecnologia e Eletrónica | ||

| Comércio Eletrónico | ||

| Bens de Consumo e FMCG | ||

| Alimentação e Bebidas | ||

| Outros | ||

| Por Modelo Logístico | Asset-Light (Baseado em Gestão) | |

| Asset-Heavy (Frota e Armazéns Próprios) | ||

| Híbrido | ||

| Por Região do Reino Unido | Inglaterra | |

| Escócia | ||

| País de Gales | ||

| Irlanda do Norte | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de logística de terceiros do Reino Unido?

O mercado vale USD 30,19 mil milhões em 2026 e está projetado para atingir USD 36,26 mil milhões até 2031.

Qual é o segmento de serviço com expansão mais rápida no 3PL do Reino Unido?

O Armazenamento e Distribuição de Valor Acrescentado está a crescer a um CAGR de 7,01% até 2031, impulsionado pelas necessidades de cumprimento do comércio eletrónico.

Qual é a dimensão da quota do Comércio Eletrónico na procura de 3PL do Reino Unido?

O Comércio Eletrónico representa 28,45% da receita do setor e regista o CAGR de utilizador final mais elevado, de 7,50%.

Por que razão os modelos logísticos híbridos estão a ganhar tração?

Os expedidores pretendem a flexibilidade dos contratos asset-light mas também capacidade garantida, impulsionando um CAGR de 7,86% para os modelos híbridos até 2031.

Página atualizada pela última vez em: