Tamanho e Participação do Mercado de Logística Contratada da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 91.87 Bilhões de dólares |

| Tamanho do Mercado (2026) | 96.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 114.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.39% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Contratada da Europa por Mordor Intelligence

O tamanho do Mercado de Logística Contratada da Europa está projetado em USD 91,87 bilhões em 2025, USD 96,72 bilhões em 2026, e deve atingir USD 114,25 bilhões até 2031, crescendo a um CAGR de 3,39% de 2026 a 2031.

Uma perspectiva de crescimento moderado mascara uma transição em direção a segmentos verticais de alto valor, a rápida implantação de automação e a consolidação seletiva de redes que visa a densidade em corredores estratégicos. Os principais prestadores estão ampliando a robótica e as torres de controle digital para reduzir os tempos de ciclo, mitigar gargalos de mão de obra e estabilizar margens em um ciclo de demanda de baixo crescimento. Os modelos contratuais também estão mudando à medida que os embarcadores buscam flexibilidade para se alinhar a ciclos de atualização tecnológica mais rápidos e cláusulas de sustentabilidade mais rigorosas. A divergência em nível nacional continua sendo uma característica definidora, pois os corredores de crescimento na Europa Central e Oriental absorvem fluxos de nearshoring e comércio eletrônico, enquanto os maiores mercados ocidentais otimizam suas estruturas e a qualidade do serviço.

Principais Conclusões do Relatório

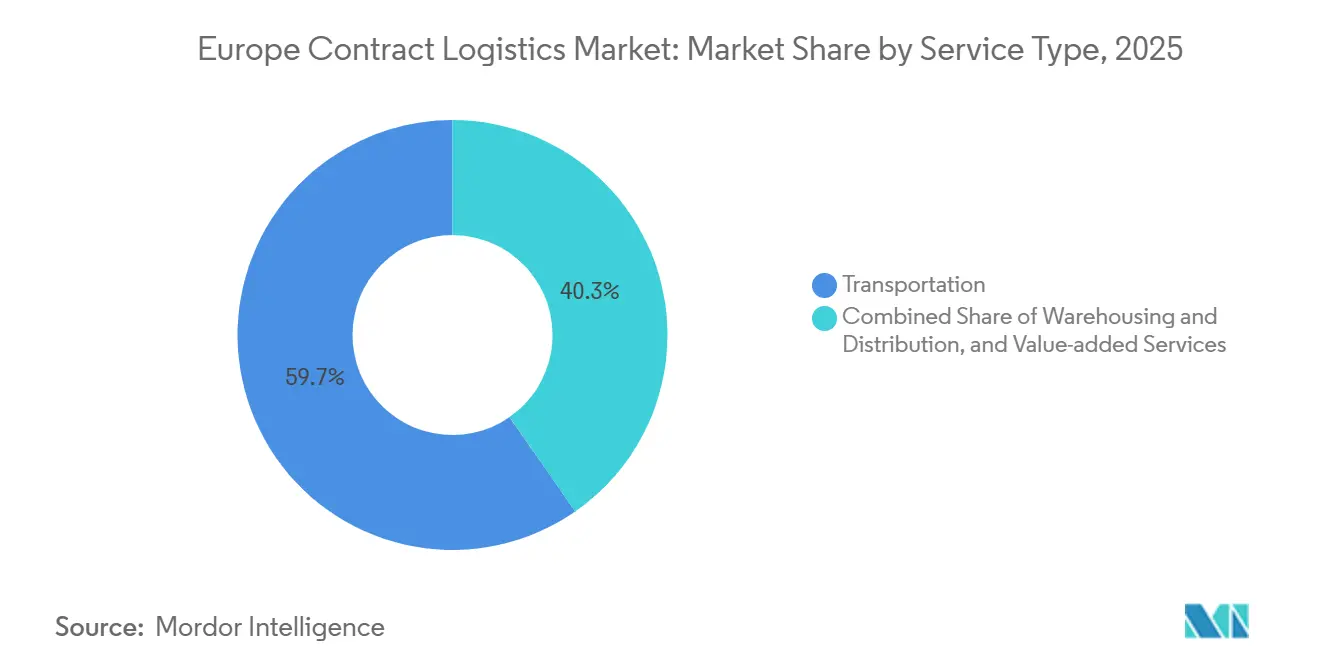

- Por tipo de serviço, o transporte liderou com 59,67% de participação no tamanho do Mercado de Logística Contratada da Europa em 2025, enquanto a armazenagem e distribuição tem previsão de expansão a um CAGR de 4,12% até 2031.

- Por duração do contrato, os acordos de longo prazo acima de três anos detinham 54,12% de participação de mercado em 2025, enquanto os contratos de 1 a 3 anos têm projeção de crescimento de 3,89% até 2031.

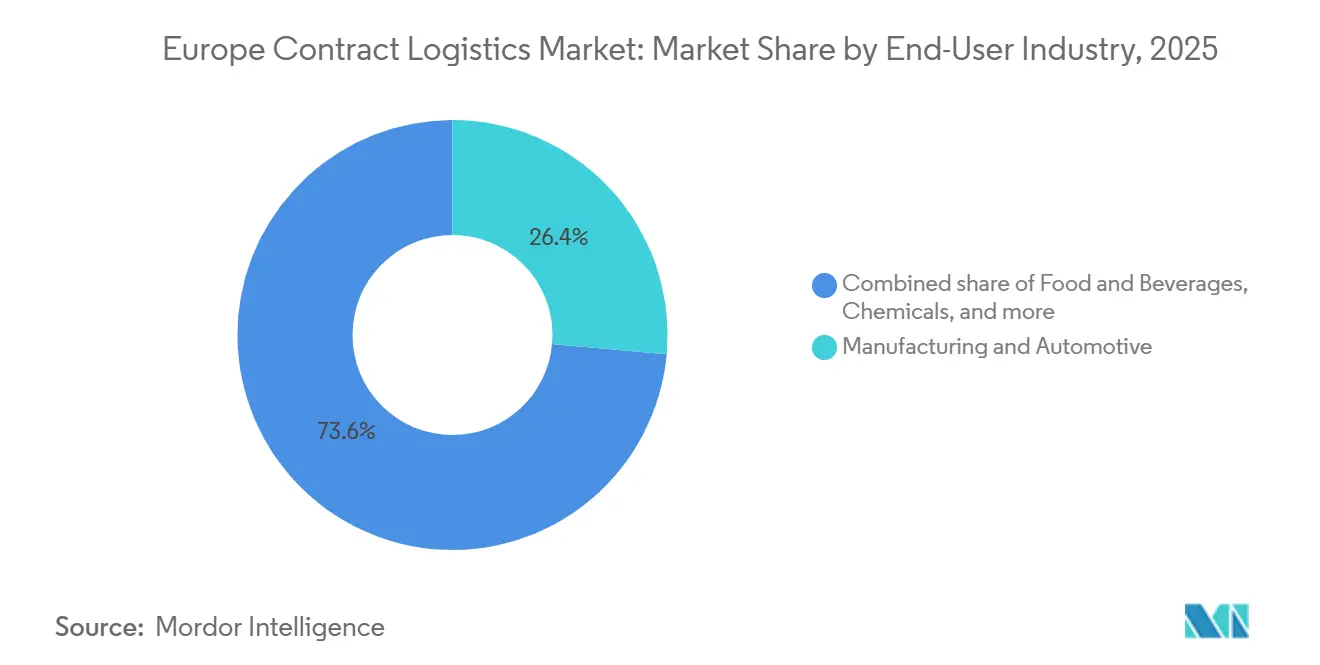

- Por setor do usuário final, manufatura e automotivo responderam por 26,43% da participação do Mercado de Logística Contratada da Europa em 2025, enquanto saúde e produtos farmacêuticos devem avançar a um CAGR de 4,35% até 2031.

- Por geografia, a Alemanha detinha 23,23% em 2025, enquanto a Polônia deve registrar o crescimento mais rápido, com um CAGR de 3,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Logística Contratada da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estratégias de Consolidação de Redes de Armazéns Pan-Europeias | +0.8% | Global, com ganhos iniciais na Alemanha, Países Baixos e Polônia, com expansão para a Europa Central e Oriental | Médio prazo (2 a 4 anos) |

| Previsão de Demanda Baseada em IA Transformando a Gestão de Estoques | +0.7% | Global, com adoção antecipada no Reino Unido, países nórdicos e Alemanha | Curto prazo (≤ 2 anos) |

| Crescimento da Economia Circular e Soluções de Logística Reversa | +0.6% | Mercados centrais da UE, incluindo Países Baixos, Alemanha, França e Bélgica | Médio prazo (2 a 4 anos) |

| Padronização do Cumprimento Eletrônico Transfronteiriço na UE | +0.5% | UE-27, com maior impacto nos corredores transfronteiriços entre Alemanha, Países Baixos e Bélgica | Curto prazo (≤ 2 anos) |

| Expansão da Serialização Farmacêutica e da Logística de Conformidade | +0.4% | Europa Ocidental, incluindo Alemanha, Suíça, França, Itália e Reino Unido | Médio prazo (2 a 4 anos) |

| Integração da Logística Contratada com Soluções 4PL de Ponta a Ponta | +0.4% | França, Benelux, Alemanha, Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

As Estratégias de Consolidação de Redes de Armazéns Pan-Europeias Impulsionam a Eficiência dos Centros Regionais

Os prestadores continuam a consolidar estruturas multinacionais em menos centros com capacidades de cross-docking e postergação para melhorar a absorção de custos fixos enquanto protegem os níveis de serviço. Investimentos recentes ancoram essa abordagem na Europa Central e Oriental, incluindo a aquisição pela LX Pantos de um centro logístico de 109.000 metros quadrados em Katowice para conectar Alemanha, Polônia e Ucrânia pelos corredores A4 e A1 para consolidação regional. A remoção da isenção de direitos aduaneiros de baixo valor de EUR 150 em julho de 2026 acrescenta um poderoso incentivo para reposicionar estoques e expertise aduaneira mais próximos dos centros de demanda dentro da UE[1]Comissão Europeia, "Comércio eletrônico: Limite de isenção de direitos aduaneiros de 150 EUR a ser removido a partir de 2026," União Aduaneira e de Tributação, taxation-customs.ec.europa.eu . Fusões e aquisições em larga escala concentram ainda mais a densidade da rede e o poder de compra, exemplificado pela aquisição da DB Schenker pela DSV, que expande a infraestrutura compartilhada e o alcance da torre de controle. Esses movimentos estabelecem a base para absorver fluxos transfronteiriços a custos unitários mais baixos, mantendo a velocidade de entrega ao consumidor.

A Previsão de Demanda Baseada em IA Transforma o Posicionamento de Estoques e o Tratamento de Exceções

A digitalização avançou em 2026 à medida que os operadores passaram de projetos-piloto para implantações em escala nas áreas de planejamento, estoque e execução em armazéns. A DHL reporta 8.200 projetos de digitalização com 92% dos sites na sua plataforma de Digitalização Acelerada, o que amplia a base de dados para o planejamento preditivo de demanda e a gestão automatizada de exceções. Os prestadores estão combinando análises avançadas com robótica para aumentar o rendimento, como visto na implantação de mais de 1.000 robôs Stretch pela DHL e no site altamente automatizado da GXO para a Levi's em Dorsten, com alto processamento de unidades por hora. Esses sistemas integrados melhoram a precisão de alocação, aceleram o reabastecimento e estabilizam os níveis de serviço em ciclos voláteis. O resultado é um modelo operacional mais resiliente que reduz os pontos de contato manuais e desbloqueia oportunidades de otimização em múltiplos sites.

O Crescimento da Economia Circular e das Soluções de Logística Reversa Redefine a Recuperação de Valor

A circularidade passou de projeto-piloto para prática à medida que varejistas e parceiros logísticos operam fluxos reversos para recuperar o valor dos estoques. Os diálogos executivos na Cúpula de Logística Reversa em Amsterdã destacaram etapas práticas para reduzir o desperdício por meio de caminhos de recondicionamento e recomércio que reduzem custos e melhoram os resultados de sustentabilidade[2]Federação Nacional do Varejo, "Resolvendo a Circularidade: Destaques da Cúpula de Logística Reversa da NRF em Amsterdã," NRF, nrf.com . Os prestadores de logística contratada estão adaptando os projetos de processos para integrar a triagem de devoluções, o recondicionamento e a garantia de qualidade junto ao atendimento de pedidos diretos. O impulso regulatório dentro da UE está reforçando esses modelos e impulsionando atualizações de sistemas de rastreabilidade para cumprir os compromissos de responsabilidade do produtor. Essas capacidades estão se tornando um diferencial comercial em licitações que recompensam a redução mensurável de resíduos e as taxas de recuperação.

A Padronização do Cumprimento Eletrônico Transfronteiriço na UE Simplifica as Operações em Múltiplos Mercados

Os embarcadores continuam a buscar consistência em preços, padrões de dados e fluxos de devoluções em toda a UE para reduzir os custos indiretos da fragmentação. As instituições europeias avançaram na supervisão da segurança de produtos de consumo no comércio eletrônico e reforçaram o ônus de conformidade sobre as importações de fora da UE, o que aumenta o valor das instalações alfandegadas e da corretagem aduaneira dentro do bloco. A eliminação em julho de 2026 da isenção de direitos sobre bens de baixo valor remove uma distorção de longa data e está acelerando a demanda por gestão escalável de dados aduaneiros e processamento de IVA alinhado ao IOSS. A padronização do rastreamento e do intercâmbio de dados entre sistemas nacionais também é uma prioridade para um cumprimento eletrônico transfronteiriço mais fluido. Os prestadores que unificam alfândega, corretagem e atendimento de pedidos em uma única interface digital estão posicionados para capturar o crescimento entre mercados à medida que a conformidade se torna mais rigorosa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Exposição de Capital em Contratos de Terceirização de Longo Prazo | -0.5% | Global, com maiores efeitos na Alemanha e na França devido à maior intensidade de despesas de capital | Longo prazo (≥ 4 anos) |

| Dependência de Ciclos Voláteis de Demanda no Varejo e no Setor Automotivo | -0.6% | Alemanha, Itália, França e Hungria ao longo do cinturão automotivo | Médio prazo (2 a 4 anos) |

| Ônus de Relatórios ESG sobre os Prestadores de Serviços Logísticos | -0.4% | UE-27 e Reino Unido com necessidades de alinhamento à CSRD e à Taxonomia da UE | Curto prazo (≤ 2 anos) |

| Riscos de Excesso de Capacidade em Determinados Mercados da Europa Ocidental | -0.3% | Países Baixos, Bélgica e clusters industriais da Alemanha | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Alta Exposição de Capital em Contratos de Terceirização de Longo Prazo Limita a Flexibilidade dos Prestadores

Os acordos plurianuais frequentemente exigem investimentos iniciais em automação, frota e tecnologia da informação que podem superar o ciclo de demanda ou a vida útil tecnológica de um cliente. Os principais players estão comprometendo capital significativo em robótica e mecanização de armazéns, o que aumenta o risco de utilização caso os volumes contratuais se alterem. A DHL reportou mais de EUR 1 bilhão (USD 1,17 bilhão) em investimentos em automação nos últimos anos, e os concorrentes estão ampliando programas semelhantes para defender a qualidade do serviço a um custo unitário mais baixo. Embora esses projetos gerem produtividade, eles também vinculam os prestadores a estruturas físicas e pilhas tecnológicas específicas, tornando a saída do contrato ou a reconfiguração mais complexas. O resultado é uma taxa mínima de retorno mais elevada para propostas com ativos intensivos e um prêmio em projetos modulares que podem se adaptar às necessidades dos clientes.

A Dependência de Ciclos Voláteis de Demanda no Varejo e no Setor Automotivo Expõe o Risco de Concentração de Receita

Grandes parcelas da atividade de logística contratada ainda acompanham os gastos do consumidor e a produção automotiva, ambos demonstrando sensibilidade a ciclos macroeconômicos. Prestadores com alta exposição ao setor automotivo ou ao varejo discricionário podem experimentar oscilações acentuadas na utilização de armazéns e nos volumes de transporte. Os maiores transitários e empresas de logística contratada da Europa descreveram um ambiente operacional desafiador em 2025, com subutilização em algumas redes. Essas pressões forçam programas de redução de custos e ajustes de estrutura para estabilizar os resultados. A diversificação para saúde, hardware tecnológico e logística de peças de reposição pode reduzir o risco de concentração quando a demanda em segmentos verticais cíclicos arrefece.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Transporte Mantém Participação Dominante enquanto a Armazenagem Ganha Vantagem com a Automação

O transporte capturou 59,67% do mercado europeu de logística contratada em 2025, refletindo a centralidade do transporte de longa distância e da última milha nos corredores transfronteiriços e nas redes nacionais. Essa vantagem de escala permanece crítica à medida que os operadores equilibram restrições de mão de obra e custos crescentes de conformidade nas operações rodoviárias. O transporte aéreo e marítimo continua a atender às necessidades de alto valor e de longa distância, com grandes transitários destacando ganhos de volume em 2025 ao capturar participação nas rotas da Ásia para a Europa e apoiar fluxos de tecnologia e perecíveis. A Kuehne Nagel reportou aumentos anuais tanto nos volumes aéreos quanto marítimos no primeiro semestre de 2025, sublinhando a resiliência dos portfólios multimodais que complementam o transporte terrestre. A densidade da rede e o alcance de compras também se ampliaram após fusões e aquisições transformacionais, com a DSV integrando as capacidades da DB Schenker para fortalecer a capacidade, o acesso e o controle operacional em toda a Europa.

A armazenagem e distribuição estão crescendo mais rapidamente do que o tamanho do mercado europeu de logística contratada, a um CAGR de 4,12% até 2031, impulsionadas pelo atendimento de pedidos do comércio eletrônico, pelo nearshoring e pela rápida implantação de robótica que aumenta o rendimento e estabiliza a qualidade do serviço. A DHL reporta 8.200 projetos de digitalização com 92% dos sites habilitados e planeja mais de 1.000 robôs Stretch nas regiões, tudo para reduzir os tempos de permanência e diminuir o manuseio manual. A instalação da GXO em Dorsten para a Levi's processa mais de 10.000 unidades por hora e até 155.000 unidades diariamente por meio de um sistema coordenado de esteiras transportadoras, mini-cargas e embalagem automatizada, oferecendo uma arquitetura de referência para o atendimento de pedidos de moda em alto volume[3]GXO Logistics, "GXO Conclui Armazém de Última Geração na Alemanha com a Levi's," GXO, gxo.com . Esses exemplos ilustram por que a armazenagem está evoluindo do armazenamento estático para a gestão dinâmica de fluxos centrada em software e automação. A combinação de tipos de serviço está, portanto, se inclinando para instalações que combinam serviços de valor agregado, triagem rápida e devoluções integradas para atender às expectativas omnicanal em escala.

Por Duração do Contrato: Acordos de Longo Prazo Dominam, mas Prazos Flexíveis Capturam o Prêmio de Agilidade

Os contratos superiores a três anos representaram 54,12% dos acordos em 2025, apoiados por modelos de coinvestimento em automação, cadeia de frio e instalações especializadas que requerem amortização plurianual. O mercado europeu de logística contratada favorece prazos mais longos em segmentos verticais de capital intensivo, onde a estabilidade da rede e as certificações de qualidade são importantes. Os sites âncora estratégicos frequentemente se localizam próximos aos principais centros de produção ou consumo para atender a fluxos multinacionais sob uma torre de controle unificada. A previsibilidade de custos e os roteiros de produtividade incorporados são benefícios fundamentais que permitem a ambas as partes planejar atualizações com governança clara. Os grandes operadores publicam manuais padronizados de automação e excelência de processos para entregar ganhos recorrentes ao longo de um cronograma plurianual.

Os contratos mais curtos de 1 a 3 anos estão crescendo a uma taxa de 3,89% até 2031, refletindo a necessidade dos embarcadores de recalibrar os níveis de serviço, as metas de sustentabilidade e as escolhas tecnológicas em um ritmo mais rápido. Os prestadores estão respondendo com automação modular e estruturas de armazenagem flexíveis que escalam para cima ou para baixo sem capital imobilizado. Parcerias notáveis de longo horizonte também estão sendo desenhadas com ciclos anuais de atualização que incorporam melhorias enquanto mantêm o arcabouço comercial estável. O acordo de 20 anos da GXO para o site da Levi's em Dorsten mostra como os contratos de longo prazo ainda podem incorporar inovação contínua, qualidade e marcos de sustentabilidade dentro do modelo de governança. Esse equilíbrio entre a certeza plurianual e a agilidade de ciclo curto está moldando como as propostas são estruturadas e precificadas nas licitações europeias.

Por Setor do Usuário Final: A Saúde Emerge como Líder de Crescimento enquanto o Setor Automotivo Navega por Ventos Estruturais Contrários

Manufatura e automotivo detinham 26,43% do mercado europeu de logística contratada em 2025, apoiados por fluxos de entrada para manufatura, entrega em sequência e logística complexa de pós-venda. A estrutura industrial na Alemanha, na Europa Central e na Península Ibérica sustenta a demanda por armazenagem sincronizada e capacidade de transporte. No entanto, a volatilidade da produção e as mudanças de plataforma no setor automotivo criam risco de volume para os prestadores concentrados nesse segmento vertical. Os grandes operadores de rede delinearam medidas de custo para proteger os resultados durante períodos mais fracos e para realocar recursos para rotas com melhor visibilidade. Essas dinâmicas mantêm o foco em iniciativas de produtividade e diversificação multissetorial para suavizar a receita ao longo dos ciclos.

Saúde e produtos farmacêuticos são o grupo de usuários finais de crescimento mais rápido, com um CAGR de 4,35% até 2031, impulsionado por rigorosos padrões de Boas Práticas de Distribuição e pelo crescimento contínuo em terapias com controle de temperatura. As inspeções reportadas em 2025 destacam lacunas recorrentes em integridade de dados, acesso a instalações e documentação da cadeia de frio, o que está catalisando atualizações para monitoramento em tempo real e áreas de quarentena segregadas. Esses requisitos elevam os nós especializados com zonas de temperatura validadas e pessoal treinado. Os maiores prestadores da Europa estão expandindo sistemas de qualidade digital e fluxos de trabalho padronizados para atender com eficiência aos centros de biofarmacêuticos em grande escala. Como resultado, o setor de logística contratada europeu continua a observar uma inclinação em direção a segmentos regulamentados onde qualidade e conformidade sustentam o crescimento.

Análise Geográfica

A Alemanha respondeu por 23,23% do mercado europeu de logística contratada em 2025, refletindo sua posição central nos corredores de transporte da UE e sua profunda base manufatureira, enquanto a Polônia deve registrar o crescimento nacional mais rápido, com um CAGR de 3,65% até 2031. As densas ligações rodoviárias e ferroviárias da Alemanha apoiam a distribuição multinacional, e o país é um ponto focal para investimentos em automação e torres de controle digital por líderes globais. O mercado está priorizando a eficiência da rede e a estabilização do serviço por meio de robótica em escala, certificações de qualidade e centros de serviços compartilhados. A força da Polônia se apoia na conectividade pan-europeia e em operações de custo-benefício que absorvem fluxos de nearshoring e comércio eletrônico transfronteiriço. A aquisição do campus de Katowice pela LX Pantos sublinha uma mudança mais ampla para ancorar capacidade dentro da Europa Central em antecipação a regimes aduaneiros e de IVA mais rigorosos.

O Reino Unido demonstra demanda estável apesar do atrito nos fluxos comerciais com a UE, apoiado por fortes requisitos de atendimento de pedidos no setor de mercearia e omnicanal. Os prestadores estão adicionando sites e contratando pessoal para apoiar grandes contas de comércio eletrônico e marcas de consumo, e estão incorporando flexibilidade em acordos plurianuais com ciclos anuais de atualização. A França permanece estruturalmente importante devido à densidade populacional e às bem desenvolvidas redes rodoviárias e ferroviárias, sendo uma base para vários grandes operadores que continuam a investir em ativos de transporte e distribuição. Itália e Espanha aproveitam a proximidade portuária e a crescente penetração do comércio eletrônico para expandir centros de distribuição dedicados e capacidade para devoluções. Os projetos-piloto de automação nesses mercados evoluem para implantações em escala à medida que os parceiros e integradores de robótica expandem suas estruturas.

Os Países Baixos e a Bélgica funcionam como gateways críticos do Benelux, com Roterdã e Antuérpia viabilizando fluxos de importação de alta velocidade e cross-docking. A escassez de terrenos moderou a absorção em determinados submercados, mas também está sustentando o crescimento dos aluguéis e incentivando a automação. Os mercados nórdicos registram demanda estável com base na alta adoção digital e na atividade omnicanal consistente. Os mercados da Europa Central e Oriental além da Polônia, incluindo República Tcheca, Romênia e países bálticos, capturam crescimento de volume à medida que a produção se relocaliza e a infraestrutura de corredores melhora. Em todas as regiões, os documentos de licitação solicitam cada vez mais a certificação ISO 14001 e cálculos de emissões alinhados a padrões reconhecidos, agregando valor de conformidade a modelos 4PL integrados e 3PL ricos em dados.

Cenário Competitivo

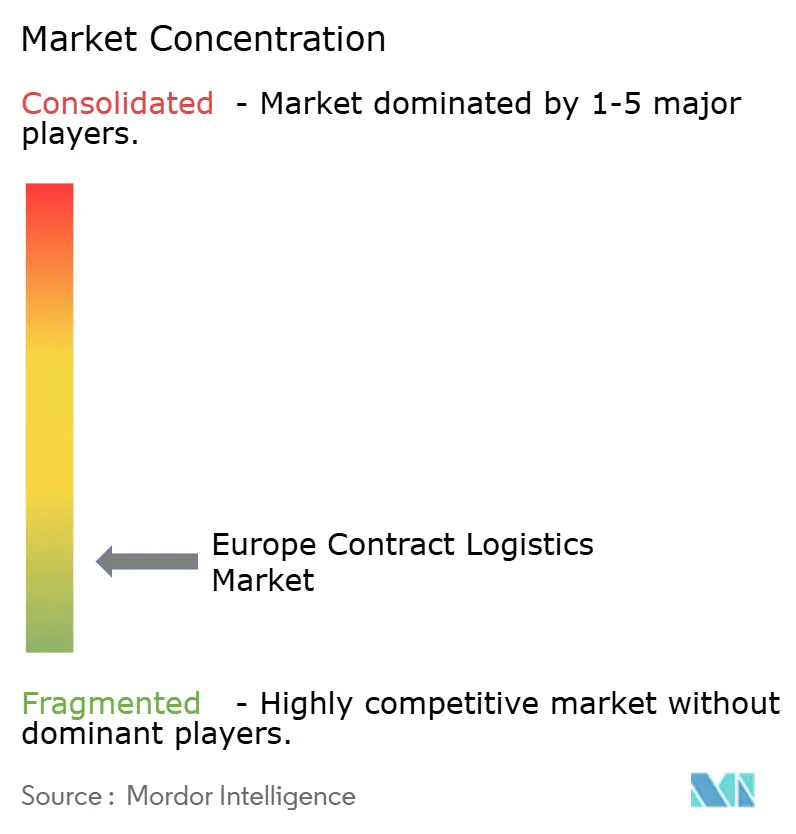

O mercado europeu de logística contratada permanece fragmentado, com os dez maiores operadores detendo menos de 20% de participação combinada, o que deixa espaço tanto para estratégias de escala quanto para nichos especializados. Os líderes estão usando a solidez do balanço patrimonial para consolidar redes e padronizar manuais de automação que acumulam vantagens de custo ao longo do tempo. Ao mesmo tempo, os especialistas regionais continuam a se diferenciar com expertise setorial, estruturas ágeis e certificações de qualidade em segmentos verticais regulamentados. As restrições de mão de obra permanecem uma ameaça comum, e a escassez de motoristas reportada pela IRU adiciona urgência à automação, à otimização de rotas e a modelos alternativos de entrega. A tese operacional em toda a região centra-se em densidade, digitalização e especialização vertical.[4]União Internacional de Transportes Rodoviários, "Escassez de Motoristas: Os Veículos Autônomos São a Solução," IRU, iru.org

Os movimentos de escala estão remodelando o ranking de líderes, mais notavelmente a aquisição da DB Schenker pela DSV, que expande a capacidade multimodal e o espaço de armazéns em toda a Europa e além. A integração está em andamento com planos de captura de sinergias e um cronograma condensado que reflete confiança na execução. Os prestadores também estão fortalecendo os pipelines de automação, com a DHL comprometendo mais de 1.000 robôs Stretch além de uma ampla cobertura de digitalização em seus sites. Ações de balanço patrimonial, como a emissão de títulos de USD 540 milhões pela GXO em novembro de 2025, apoiam o refinanciamento de dívidas e financiam o crescimento a custos de capital atrativos. Essas ações sustentam o investimento em tecnologia e densificação de rede em um ambiente de menor crescimento.

As prioridades de execução enfatizam a alavancagem operacional por meio de robótica padronizada, planejamento orientado por dados e serviços compartilhados. A Kuehne Nagel adotou medidas para reduzir os custos estruturais e aumentou o uso de automação em resposta a fluxos mais fracos e pressão sobre as margens, mantendo ganhos de participação no transporte marítimo e aéreo. As credenciais específicas do setor continuam sendo um diferencial, como a certificação de qualidade aeroespacial da GXO para seu site em Dormagen, que melhora a rastreabilidade e os níveis de serviço para peças de aeronaves. As ações imobiliárias também apoiam a expansão da estrutura em corredores-chave, com a Rhenus dobrando seu espaço em um site com certificação LEED Platina no norte da Itália para atender à crescente demanda. Em conjunto, essas medidas apontam para um foco disciplinado em produtividade, qualidade e força de corredor como fontes de vantagem duradoura.

Líderes do Setor de Logística Contratada da Europa

Deutsche Post DHL Group

DSV

GXO Logistics

XPO Logistics

CEVA Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A LX Pantos adquiriu um grande centro logístico em Katowice, Polônia, em parceria com a KIND e o Fundo PIS nº 2, por KRW 216 bilhões (USD 166,3 milhões), totalizando 109.000 metros quadrados em cinco edifícios e posicionado como um centro regional nos corredores A4 e A1.

- Abril de 2025: O centro de distribuição multiusuário da GXO em Dormagen, Alemanha, recebeu a certificação de qualidade aeroespacial EN 9120 e suporta mais de 9.000 peças de aeronaves com rastreabilidade aprimorada e prazos de entrega mais curtos.

- Outubro de 2025: A Kuehne Nagel lançou um programa de redução de custos com meta de mais de CHF 200 milhões por ano, incluindo otimização de processos e maior automação, para mitigar um cenário de mercado desafiador.

- Outubro de 2025: O DHL Group inaugurou seu Centro de Inovação da Europa em Troisdorf, próximo a Bonn, uma instalação de 5.360 metros quadrados que apresenta tecnologias de IA, robótica, IoT e sustentabilidade e opera com zero emissões de gases de efeito estufa.

Escopo do Relatório do Mercado de Logística Contratada da Europa

A logística contratada refere-se a uma parceria de longo prazo que inclui uma variedade de serviços, desde o transporte de mercadorias ou peças de reposição até a entrega de mercadorias ao cliente final.

O relatório fornece uma análise completa de antecedentes do mercado europeu de logística contratada, incluindo uma avaliação da economia, uma visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos, tendências emergentes no mercado, dinâmicas de mercado e os principais perfis de empresas cobertos no relatório. O relatório também abrange o impacto da COVID-19 no mercado.

O relatório cobre as empresas de logística europeias e é segmentado por Usuário Final (Maquinário Industrial e Automotivo, Alimentos e Bebidas, Construção, Produtos Químicos, Outros Bens de Consumo e Outros Usuários Finais) e País (Alemanha, Reino Unido, Países Baixos, França, Itália, Espanha, Polônia, Bélgica, Suécia e Restante da Europa). O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Transporte | Rodoviário |

| Ferroviário | |

| Aéreo | |

| Marítimo | |

| Armazenagem e Distribuição | |

| Serviços de Valor Agregado (Montagem, Etiquetagem, Kitting) |

| 1 a 3 Anos |

| Acima de 3 anos |

| Manufatura e Automotivo |

| Alimentos e Bebidas |

| Varejo e Comércio Eletrônico |

| Saúde e Produtos Farmacêuticos |

| Produtos Químicos |

| Outros Setores |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Polônia |

| Bélgica |

| Suécia |

| Restante da Europa |

| Por Tipo de Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Aéreo | ||

| Marítimo | ||

| Armazenagem e Distribuição | ||

| Serviços de Valor Agregado (Montagem, Etiquetagem, Kitting) | ||

| Por Duração do Contrato | 1 a 3 Anos | |

| Acima de 3 anos | ||

| Por Setor do Usuário Final | Manufatura e Automotivo | |

| Alimentos e Bebidas | ||

| Varejo e Comércio Eletrônico | ||

| Saúde e Produtos Farmacêuticos | ||

| Produtos Químicos | ||

| Outros Setores | ||

| Por País | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado europeu de logística contratada?

O tamanho do mercado de logística contratada da Europa foi de USD 91,87 bilhões em 2025, e está projetado para atingir USD 114,25 bilhões até 2031 a um CAGR de 3,39%, após avançar para USD 96,72 bilhões em 2026.

Qual tipo de serviço lidera e qual cresce mais rapidamente na Europa?

O transporte liderou com 59,67% de participação em 2025, enquanto a armazenagem e distribuição tem previsão de crescimento a um CAGR de 4,12% até 2031, à medida que a automação e o atendimento de pedidos do comércio eletrônico se expandem pela região.

Qual país é o maior e qual é o de crescimento mais rápido na Europa?

A Alemanha detinha 23,23% em 2025, e a Polônia deve registrar o CAGR nacional mais rápido, de 3,65% até 2031, devido à sua posição de corredor e aos influxos de investimento.

Quais são as principais prioridades tecnológicas para os prestadores em 2026?

Os prestadores priorizam torres de controle digital, robótica e tratamento automatizado de exceções à medida que ampliam programas como os mais de 1.000 robôs Stretch da DHL e a digitalização em toda a rede para estabilizar o serviço e os custos.

Como as tendências de conformidade estão moldando os contratos de logística europeus?

Os embarcadores frequentemente solicitam a certificação ISO 14001 e cálculos de emissões credenciados, o que eleva os modelos 4PL integrados e 3PL ricos em dados que automatizam os relatórios de Escopo 3 em toda as redes.

Quais são as principais restrições de mão de obra na logística contratada europeia?

A escassez de motoristas limita a capacidade e aumenta a complexidade operacional, com a IRU destacando a necessidade de automação, otimização de rotas e novos pipelines de talentos para sustentar os níveis de serviço.

Página atualizada pela última vez em: