Tamanho e Participação do Mercado de Placas de Circuito Impresso de Alta Velocidade e Baixa Perda

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

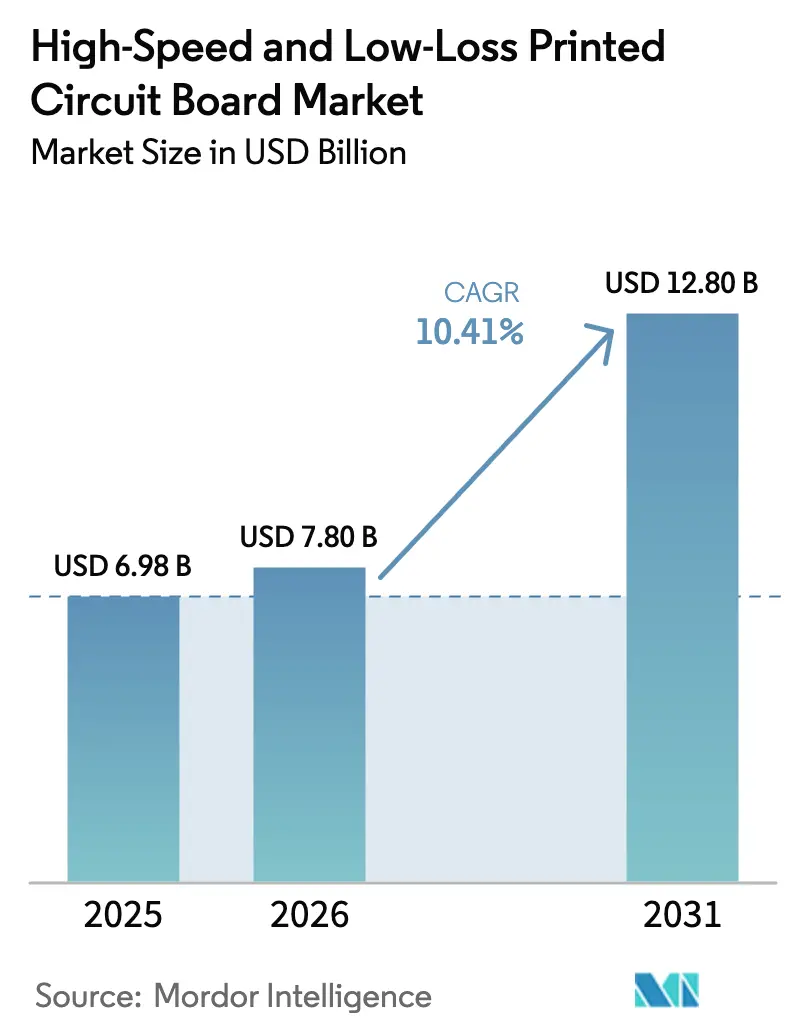

| Tamanho do Mercado (2026) | 7.80 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.41% CAGR |

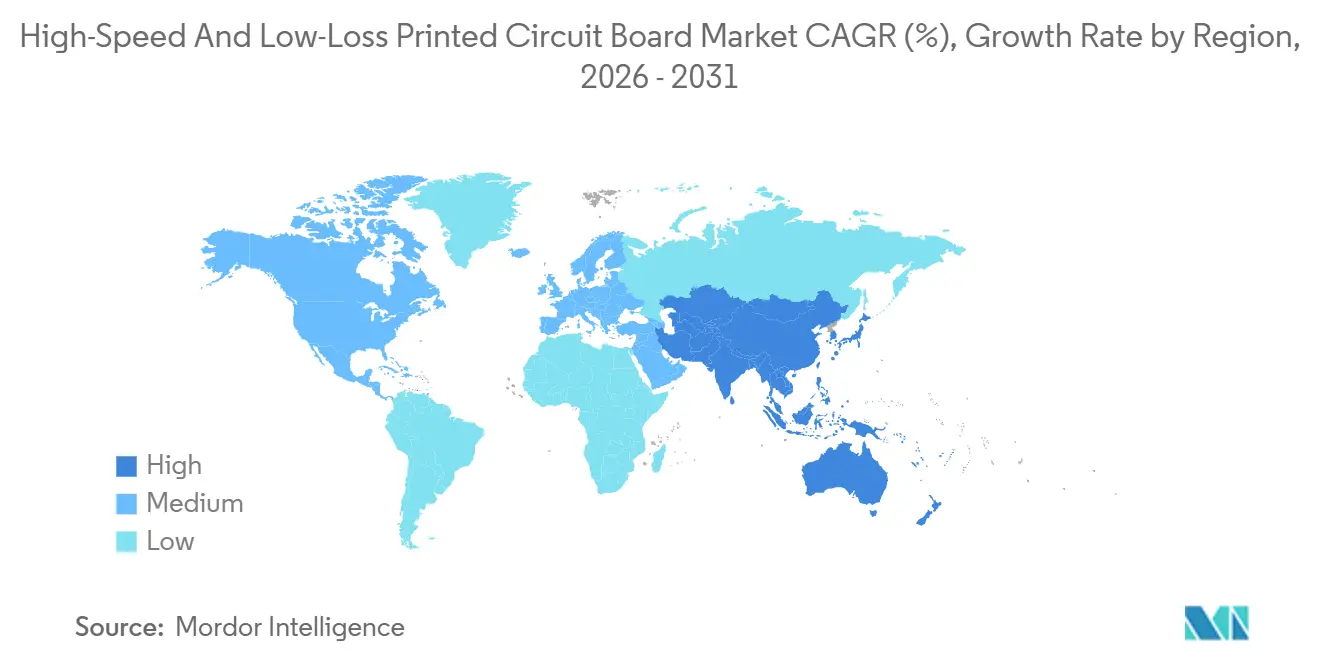

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

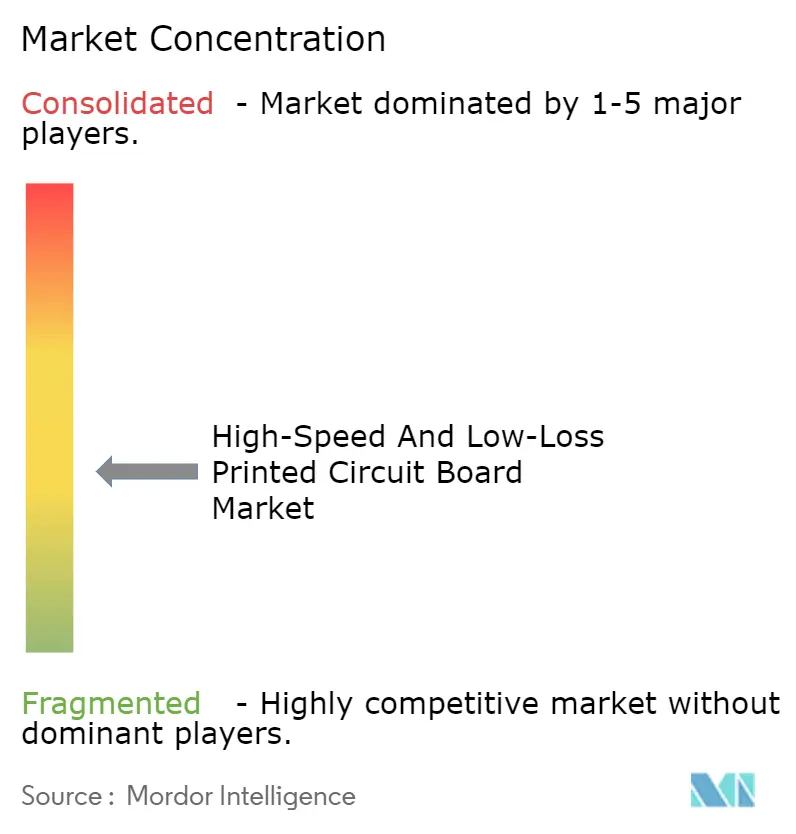

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Placas de Circuito Impresso de Alta Velocidade e Baixa Perda por Mordor Intelligence

O tamanho do Mercado de Placas de Circuito Impresso de Alta Velocidade e Baixa Perda está projetado para expandir de USD 6,98 bilhões em 2025 e USD 7,80 bilhões em 2026 para USD 12,80 bilhões até 2031, registrando um CAGR de 10,41% entre 2026 e 2031. A demanda crescente por lanes SerDes de 112 G, backplanes PCIe 7.0 e placas de radar automotivo de 77 GHz está acelerando a inovação em substratos. Os fornecedores de materiais estão reformulando misturas de epóxi com óxido de polifenileno e polímero de cristal líquido para atender a orçamentos de perda dielétrica abaixo de 1 dB por polegada a 56 GHz, enquanto os fabricantes de placas investem em prensas de laminação sequencial que permitem contagens de camadas superiores a 30. Os operadores de centros de dados em hiperescala estão co-projetando estruturas de comutação com fornecedores de PCB para reduzir as tolerâncias de desvio para menos de 50 ps, e as montadoras automotivas estão adotando arquiteturas zonais que impulsionam a demanda por placas rígidas-flexíveis multicamada. Ao mesmo tempo, a inflação no custo da folha de cobre e a escassez de resinas com Dk/Df ultrabaixo estão comprimindo as margens e inclinando a vantagem competitiva para os players verticalmente integrados.

Principais Conclusões do Relatório

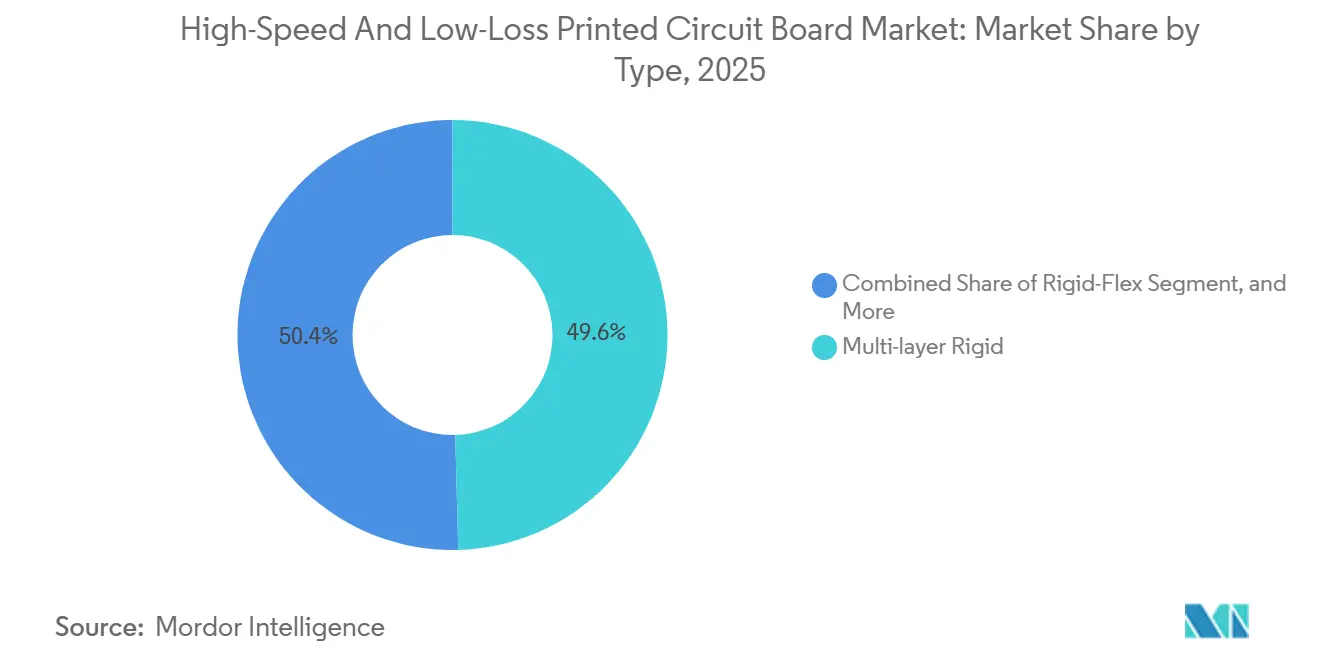

- Por tipo de PCB, as placas rígidas multicamada capturaram 49,57% da participação do mercado de placas de circuito impresso de alta velocidade e baixa perda em 2025; as placas rígidas-flexíveis estão previstas para expandir a um CAGR de 11,27% até 2031.

- Por material, as misturas modificadas de epóxi/PPE/PPO responderam por 38,29% da participação do tamanho do mercado de PCB de alta velocidade e baixa perda em 2025, enquanto os substratos de polímero de cristal líquido estão projetados para crescer a um CAGR de 11,59%.

- Por nível de desempenho, o digital de alta velocidade (10–25 Gbps) respondeu por 41,29% da participação na receita, enquanto o digital de velocidade ultrabaixa (acima de 25 Gbps) está projetado para registrar o crescimento mais rápido a um CAGR de 11,12%.

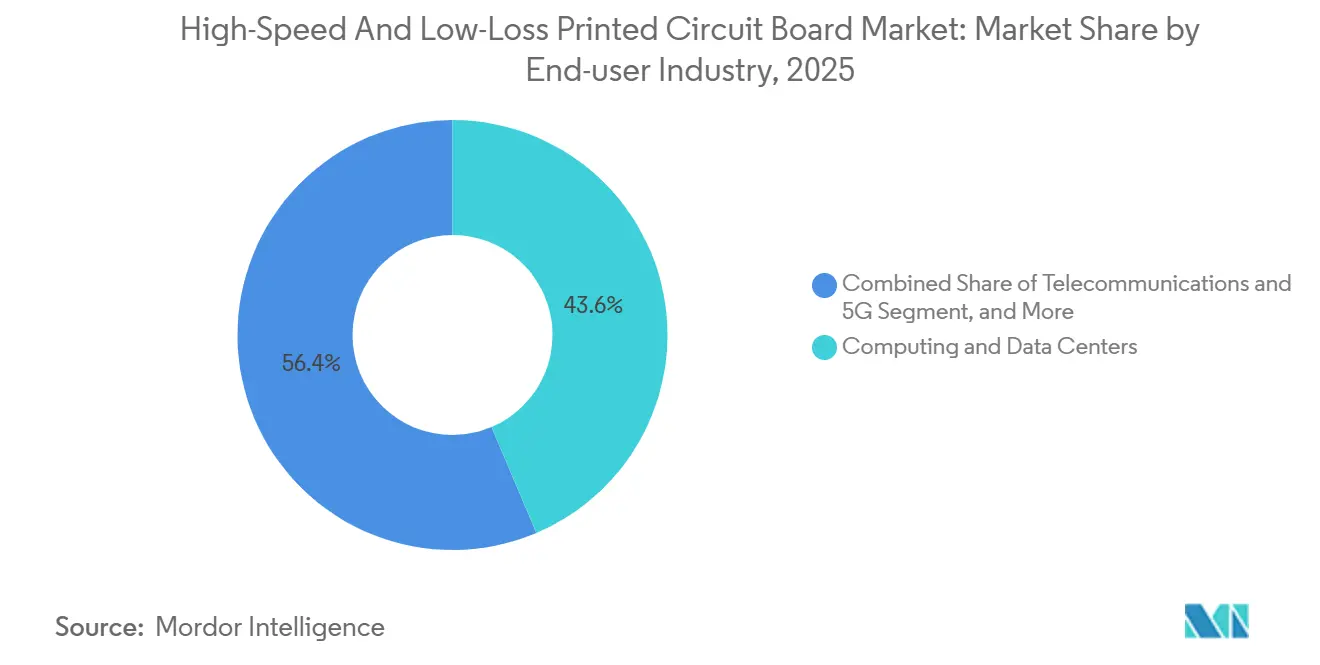

- Por usuário final, computação e centros de dados detiveram 43,61% da participação na receita em 2025; espera-se que telecomunicações e infraestrutura 5G exibam o maior CAGR de 11,78% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 53,87% de participação na receita em 2025, enquanto a América do Norte registrou o CAGR mais rápido de 11,52% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Placas de Circuito Impresso de Alta Velocidade e Baixa Perda

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Interfaces SerDes de 112G e PCIe 7.0 | +2.10% | América do Norte, Ásia-Pacífico (Taiwan, China, Coreia do Sul) | Médio prazo (2 a 4 anos) |

| Adoção Rápida de Aceleradores de IA em Centros de Dados em Hiperescala | +2.30% | Global, com concentração na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Infraestrutura 5G-Avançada Exigindo Placas de Baixa Perda | +1.80% | Ásia-Pacífico, Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Radar Automotivo e Redes Veiculares de Alta Largura de Banda | +1.60% | Europa, Ásia-Pacífico (China, Japão, Coreia do Sul), América do Norte | Longo prazo (≥ 4 anos) |

| Terminais de Satélite mmWave com Restrição de Espaço para Constelações LEO | +1.20% | Global, com adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais para Fabricação Local de Laminados na Ásia-Pacífico | +1.40% | Ásia-Pacífico (China, Taiwan, Coreia do Sul, Índia) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Interfaces SerDes de 112 G e PCIe 7.0

O PCI-SIG ratificou o PCIe 7.0 em 2025, dobrando as taxas de dados para 128 GT/s e reduzindo os diagramas de olho, de modo que os orçamentos de perda de inserção agora ficam abaixo de 1 dB por polegada a 56 GHz.[1]PCI-SIG, "Especificação PCI Express 7.0," pcisig.com Os fabricantes de laminados estão migrando para cargas cerâmicas mais finas e cobre com tratamento reverso com rugosidade inferior a 2 µm para preservar a integridade do sinal. As montadoras exigem desvio inferior a 50 ps em backplanes de 1 m, concentrando os gastos em um pequeno número de fabricantes de placas que dominam a perfuração traseira sequencial de stub de via. O rápido lançamento está comprimindo os ciclos de projeto, favorecendo os fornecedores que oferecem serviços de simulação até fabricação e garantem prazos de entrega inferiores a 10 semanas.

Adoção Rápida de Aceleradores de IA em Centros de Dados em Hiperescala

A interconexão NVLink de 1,8 Tbps da NVIDIA em sua GPU Blackwell de 2025 empurra as constantes dielétricas abaixo de 3,2 e exige Tg acima de 180 °C para sobreviver em ambientes de chassi com resfriamento líquido.[2]NVIDIA Corporation, "Relatório Anual Fiscal 2025," investor.nvidia.com Os operadores em hiperescala nos Estados Unidos e na China estão firmando contratos plurianuais de laminados, sobrecarregando a capacidade global de resina. Os prazos de entrega para núcleos de perda ultrabaixa superaram 20 semanas no início de 2026, levando os governos da União Europeia e da Índia a subsidiar linhas domésticas de PCB. As fábricas de placas capazes de validar mais de 30 camadas a 50 °C de temperatura ambiente obtêm um prêmio, enquanto os fabricantes menores migram de volta para trabalhos abaixo de 25 Gbps.

Infraestrutura 5G-Avançada Exigindo Placas de Baixa Perda

O Release 18 adiciona sensoriamento semelhante a radar, forçando o processamento de RF e digital co-localizado em substratos únicos. Os operadores especificam laminados de fluoropolímero ou com carga cerâmica para manter a perda abaixo de 0,5 dB por polegada a 28 GHz. A China implantou 3,6 milhões de sites 5G até 2025, com 12% em bandas mmWave.[3]3GPP, "Especificações do Release 18," 3gpp.org A sensibilidade regional ao preço cria um mercado dividido: as macrocélulas urbanas usam placas à base de PTFE, enquanto os lançamentos rurais dependem de misturas de epóxi modificado. Os fornecedores capazes de segmentar seus portfólios capturam volume sem erosão de margem.

Radar Automotivo e Redes Veiculares de Alta Largura de Banda

Os reguladores agora permitem maior EIRP em 77-81 GHz, estendendo o alcance de detecção e aumentando as necessidades de coerência de fase. Os laminados com carga cerâmica com Dk 3,0-3,5 equilibram a perda de RF e a rigidez mecânica em ciclos de -40 a 125 °C. A mudança para arquiteturas zonais conecta radar, lidar e controladores de domínio via Ethernet multigigabit IEEE 802.3ch, criando demanda por placas rígidas-flexíveis que reduzem o peso do chicote em 30%. As pressões de custo limitam a adoção fora dos modelos premium, mas os longos prazos de qualificação fixam os fornecedores uma vez que as vitórias de projeto ocorrem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Formulações de Resina com Dk/Df Ultrabaixo | -1.40% | Global, com escassez aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Desafios de Rendimento na Laminação Sequencial de Empilhamentos HDI | -1.10% | Ásia-Pacífico (Taiwan, China, Coreia do Sul), América do Norte | Médio prazo (2 a 4 anos) |

| Aumento dos Preços da Folha de Cobre Comprimindo as Margens de PCB | -0.90% | Global | Curto prazo (≤ 2 anos) |

| Mão de Obra Qualificada Limitada para Processamento de Materiais de RF | -0.70% | América do Norte, Europa, instalações selecionadas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Formulações de Resina com Dk/Df Ultrabaixo

A produção de óxido de polifenileno e polímero de cristal líquido está concentrada em algumas grandes empresas químicas operando acima de 90% da capacidade, deixando pouca flexibilidade para surtos impulsionados por IA. As necessidades de capital superam USD 200 milhões para uma planta de 5 ktpa, desencorajando novos entrantes. Os fornecedores de laminados recorrem a receitas híbridas de epóxi-cerâmica que reduzem marginalmente o Dk, mas aumentam o CTE, complicando os testes de confiabilidade automotiva. As escassez prolongaram os prazos de entrega de laminados e moderaram o crescimento do mercado de placas de circuito impresso de alta velocidade e baixa perda na América do Norte e Europa.

Desafios de Rendimento na Laminação Sequencial de Empilhamentos HDI

Placas com mais de 20 camadas apresentam rendimentos abaixo de 80% à medida que as camadas internas suportam múltiplos ciclos de prensagem. A AT&S elevou os rendimentos de substratos de CI para 82% no final de 2025, mas os custos de sucata para painéis de velocidade ultrabaixa ainda superam USD 500 por folha. As empresas menores saem do segmento, empurrando os clientes para gigantes verticalmente integrados que podem amortizar os ajustes de processo, restringindo assim a diversidade competitiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de PCB: Rígida-Flexível Ganha com a Demanda por Miniaturização

As placas rígidas multicamada geraram a maior fatia da receita do mercado de placas de circuito impresso de alta velocidade e baixa perda em 2025. Os backplanes de computação, roteadores de telecomunicações e acionamentos industriais favorecem seus fatores de forma planos e a maturidade da economia de processo. O segmento manterá crescimento incremental à medida que os sistemas PCIe 6.0 e 7.0 proliferam. Os formatos rígidos-flexíveis, no entanto, oferecem o maior impulso. Os terminais de satélite, dispositivos de consumo dobráveis e dispositivos médicos vestíveis precisam de placas que se curvem em três eixos sem comprometer a impedância. O programa de caça de próxima geração da Lockheed Martin triplicará os conjuntos rígidos-flexíveis por célula, sublinhando a adoção em aplicações aeroespaciais.

A expansão rígida-flexível é auxiliada por avanços de processo, como microvias empilhadas perfuradas a laser e passivos embutidos que reduzem os raios de curvatura abaixo de 1 mm. Os protótipos da Nippon Mektron que excedem 12 camadas enquanto atendem a diâmetros de via abaixo de 50 µm sinalizam rendimentos em maturação. No entanto, um prêmio de custo de 2 a 3 vezes limita a penetração a SKUs premium. À medida que os equipamentos se amortizam e os rendimentos aumentam, a rígida-flexível poderá corroer a participação da rígida em eletrônicos de consumo de alto volume além de 2028.

Por Material: LCP Cresce para Antenas mmWave

As misturas modificadas de epóxi/PPE/PPO mantiveram a maior participação na receita em 2025, atendendo a lanes digitais de até 25 Gbps. Os materiais se integram facilmente com os processos FR-4 e curam em perfis padrão, mantendo o custo total baixo. Os substratos de polímero de cristal líquido, no entanto, registram crescimento de dois dígitos à medida que os rádios mmWave e os arranjos de fase de satélite proliferam. A absorção de umidade de 0,04% do LCP e o CTE abaixo de 17 ppm/°C sustentam o registro de camadas durante as oscilações térmicas orbitais. O sucesso comercial do Rogers RO3003G2 com fabricantes de antenas para estações base destaca a mudança.

Os laminados de fluoropolímero como o PTFE preservam a perda abaixo de 0,3 dB por polegada a 40 GHz, fixando-os em radares de defesa e cargas úteis aeroespaciais, embora o alto preço restrinja o uso em telecomunicações convencionais. As placas com carga cerâmica preenchem a lacuna, equilibrando a perda de RF e a estabilidade mecânica para radar automotivo e amplificadores de potência. À medida que os operadores em hiperescala especificam velocidades de lane mais altas, mais cargas de trabalho digitais migram para linhas de epóxi modificado de próxima geração, como o Isola Astra MT77, que oferece perda de inserção abaixo de 1,2 dB por polegada a 56 GHz, mantendo os fluxos de processo padrão.

Por Setor de Usuário Final: Telecomunicações Cresce com o 5G Independente

No mercado de placas de circuito impresso de alta velocidade e baixa perda, computação e centros de dados ancoraram a demanda em 2025 com 43,61%, impulsionados por racks ricos em GPU e nós de inferência de borda. As telecomunicações avançam mais rapidamente, impulsionadas pelos lançamentos de pequenas células do Release 18 e pelos links Ethernet de 1,6 Tbps. A Ericsson enviou 28% mais rádios ano a ano em 2025, com as unidades mmWave subindo para 18% do mix.

As aplicações automotivas crescem de forma constante à medida que as montadoras pivotam para redes de controle zonais e radar de 79 GHz. A defesa mantém uma demanda confiável e de baixo volume, reforçada por mandatos de fornecimento doméstico como o DFARS 252.225-7009. Os nichos médico, de teste e medição e de transmissão completam o consumo, beneficiando-se da adoção da telessaúde e da migração para SDR.

Por Nível de Desempenho: Digital de Velocidade Ultrabaixa Acelera

As placas digitais de alta velocidade de 10 a 25 Gbps permanecem como cavalos de batalha para servidores empresariais, SANs e roteadores 100 GbE. No entanto, as placas digitais de velocidade ultrabaixa acima de 25 Gbps estão superando o crescimento legado, com um CAGR de 10,88%, apoiadas pela adoção de PCIe 6.0/7.0 em clusters de IA. As margens de ruído mais estreitas da sinalização PAM-4 levam os projetistas a janelas de impedância de par diferencial de ±5% e stubs de via abaixo de 10 mils. Os conjuntos de simulação incorporam otimizadores de aprendizado de máquina, mas os solucionadores de onda completa permanecem intensivos em computação, levando as montadoras a aplicá-los seletivamente em redes críticas.

As placas de radiofrequência sub-6 GHz continuam com demanda constante à medida que as operadoras densificam as macrocélulas 4G e 5G. As placas de ondas milimétricas e satélite, embora a menor fatia, estão registrando o crescimento de receita mais rápido devido às constelações LEO. A especificação do terminal de segunda geração da SpaceX ilustra a mudança para substratos LCP para arranjos de direcionamento de feixe.

Análise Geográfica

O mercado de placas de circuito impresso de alta velocidade e baixa perda da Ásia-Pacífico dominou a receita com 53,87% em 2025, impulsionado por cadeias de suprimentos integradas que abrangem resina, laminado e fabricação de placas. A Unimicron e a Nan Ya PCB de Taiwan coordenam estreitamente com a TSMC e as casas OSAT, encurtando os ciclos de protótipo. O programa de subsídio de CNY 15 bilhões (USD 2,1 bilhões) da China acelera as linhas de laminados de perda ultrabaixa, visando a substituição de importações. Os gigantes da Coreia do Sul estão expandindo a capacidade de substratos de CI em Busan para apoiar unidades de chips e displays cativas. Os fornecedores japoneses ainda lideram as químicas de fluoropolímero e LCP, mas enfrentam concorrência de preços de novos entrantes chineses.

A América do Norte contribuiu com 22% das vendas de 2025, impulsionada pela expansão de centros de dados em hiperescala e programas de compensação de defesa. A Lei CHIPS e Ciência concedeu USD 285 milhões em 2025 para linhas de PCB no Arizona e no Texas. A TTM Technologies está investindo USD 150 milhões para equipar sua planta em Syracuse com prensas sequenciais de 30 camadas. O Canadá atende nichos automotivos e de telecomunicações em Ontário e Quebec, enquanto as maquiladoras mexicanas atraem fabricantes de placas asiáticos que buscam capacidade próxima à costa para clientes dos Estados Unidos.

A Europa deteve cerca de 15% de participação, com a AT&S sediada na Áustria escalando Leoben para substratos de CI e os fornecedores automotivos de nível um da Alemanha impulsionando a demanda por radar. A Lei de Chips da União Europeia reserva EUR 3,3 bilhões (USD 3,6 bilhões) para embalagem avançada, mas os custos mais altos de energia e mão de obra prejudicam a competitividade. O Brasil lidera a fatia inferior a 5% da América do Sul, fornecendo equipamentos de telecomunicações, mas permanece dependente de laminados importados.

Cenário Competitivo

Os 10 principais fornecedores de laminados do Mercado de Placas de Circuito Impresso de Alta Velocidade e Baixa Perda capturam aproximadamente 60% da receita global, enquanto os 20 principais fabricantes de placas detêm cerca de 45% do volume. Os players verticalmente integrados reduzem o risco ao possuir resina, folha de cobre e laminação por prensagem. A aquisição de uma linha de PPO pela Shengyi em 2025 reduziu os custos de matéria-prima em 12% e diminuiu o prazo de entrega em três semanas. A Rogers expandiu sua instalação de LCP no Arizona em 40.000 pés² em janeiro de 2026 para atender clientes de 5G e satélite. A Isola e a Taiwan Union Technology estão co-desenvolvendo epóxis modificados prontos para PCIe 7.0 com previsão para o terceiro trimestre de 2026.

O espaço em branco está nos substratos de óptica co-empacotada, onde apenas um punhado de fábricas pode embutir guias de onda e dissipar 500 W/pol². Os desafiantes chineses Kingboard e Nanya Plastics subcotam os incumbentes em placas abaixo de 25 Gbps, mas aeroespacial e defesa permanecem restritos a fontes japonesas e americanas devido a obstáculos de qualificação. O projeto de placas assistido por IA e a fabricação aditiva abrem portas para protótipos de nicho, mas a economia de alto volume ainda favorece grandes instalações equipadas com imageamento direto a laser e desmear a plasma. O IPC-6012DS Classe 3/A tornou-se requisito básico para licitações de telecomunicações, aumentando os custos de conformidade para os entrantes tardios.

Líderes do Setor de Placas de Circuito Impresso de Alta Velocidade e Baixa Perda

Rogers Corporation

Isola Group

Panasonic Holdings Corporation

Taiwan Union Technology Corporation (TUC)

ITEQ Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Rogers Corporation concluiu uma expansão de USD 120 milhões em Chandler, Arizona, adicionando capacidade de laminado LCP para placas 5G mmWave e de satélite.

- Dezembro de 2025: A Isola Group e a Taiwan Union Technology formaram um programa conjunto para lançar laminados de epóxi modificado otimizados para PCIe 7.0 até o terceiro trimestre de 2026.

- Novembro de 2025: A Unimicron comprometeu TWD 8 bilhões (USD 256 milhões) para uma nova planta de substratos de CI em Taoyuan, Taiwan, com produção anual de 1,2 milhão de m² prevista para o primeiro trimestre de 2027.

- Outubro de 2025: A DuPont introduziu o laminado Pyralux TK para circuitos rígidos-flexíveis, com Df 0,0025 a 10 GHz e Dk 3,2.

Escopo do Relatório Global do Mercado de Placas de Circuito Impresso de Alta Velocidade e Baixa Perda

O Relatório do Mercado de PCB de Alta Velocidade e Baixa Perda é Segmentado por Tipo (Rígida Multicamada, Interconexão de Alta Densidade, Rígida-Flexível, Outros Tipos), Tipo de Material (Base de Fluoropolímero, Misturas Modificadas de Epóxi/PPE/PPO, Laminados com Carga Cerâmica, Polímero de Cristal Líquido, Outros Substratos Avançados), Nível de Desempenho (Digital de Alta Velocidade 10-25 Gbps, Digital de Velocidade Ultrabaixa Acima de 25 Gbps, Radiofrequência Sub-6 GHz, Ondas Milimétricas e Satélite Acima de 24 GHz), Setor de Usuário Final (Computação e Centros de Dados, Telecomunicações e 5G, Automotivo e Veículos Elétricos, Aeroespacial e Defesa, Saúde/Médico, Outros Setores de Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Rígida Multicamada |

| Interconexão de Alta Densidade (HDI) |

| Rígida-Flexível |

| Outros Tipos de PCB |

| Base de Fluoropolímero (PTFE) |

| Misturas Modificadas de Epóxi/PPE/PPO |

| Laminados com Carga Cerâmica |

| Polímero de Cristal Líquido (LCP) |

| Outros Substratos Avançados |

| Digital de Alta Velocidade (HSD 10-25 Gbps) |

| Digital de Velocidade Ultrabaixa (Acima de 25 Gbps) |

| Radiofrequência (RF) - Banda Baixa/Média (Sub-6 GHz) |

| Ondas Milimétricas (mmWave) e Satélite (Acima de 24 GHz) |

| Computação e Centros de Dados |

| Telecomunicações e 5G |

| Automotivo e Veículos Elétricos |

| Aeroespacial e Defesa |

| Saúde / Médico |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Taiwan | |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Restante do Mundo |

| Por Tipo de PCB | Rígida Multicamada | |

| Interconexão de Alta Densidade (HDI) | ||

| Rígida-Flexível | ||

| Outros Tipos de PCB | ||

| Por Tipo de Material | Base de Fluoropolímero (PTFE) | |

| Misturas Modificadas de Epóxi/PPE/PPO | ||

| Laminados com Carga Cerâmica | ||

| Polímero de Cristal Líquido (LCP) | ||

| Outros Substratos Avançados | ||

| Por Nível de Desempenho | Digital de Alta Velocidade (HSD 10-25 Gbps) | |

| Digital de Velocidade Ultrabaixa (Acima de 25 Gbps) | ||

| Radiofrequência (RF) - Banda Baixa/Média (Sub-6 GHz) | ||

| Ondas Milimétricas (mmWave) e Satélite (Acima de 24 GHz) | ||

| Por Setor de Usuário Final | Computação e Centros de Dados | |

| Telecomunicações e 5G | ||

| Automotivo e Veículos Elétricos | ||

| Aeroespacial e Defesa | ||

| Saúde / Médico | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Taiwan | ||

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Restante do Mundo | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de PCB de alta velocidade e baixa perda?

O mercado está avaliado em USD 7,8 bilhões em 2026.

Com que rapidez o mercado deve crescer?

Está previsto para registrar um CAGR de 10,41% e atingir USD 12,80 bilhões até 2031.

Qual região responde pela maior participação na receita?

A Ásia-Pacífico liderou com 53,87% da receita global em 2025.

Qual tipo de placa está crescendo mais rapidamente?

As construções rígidas-flexíveis estão projetadas para crescer a um CAGR de 11,27% até 2031.

Qual material apresenta o maior crescimento futuro?

Os substratos de polímero de cristal líquido estão definidos para avançar a um CAGR de 11,59% devido à demanda por mmWave e satélite.

Qual setor de usuário final se expandirá mais rapidamente?

Espera-se que telecomunicações e infraestrutura 5G cresçam a um CAGR de 11,78% à medida que as redes do Release 18 são lançadas.

Página atualizada pela última vez em: