Tamanho e Participação do Mercado de Placas de Circuito Impresso de Taiwan

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

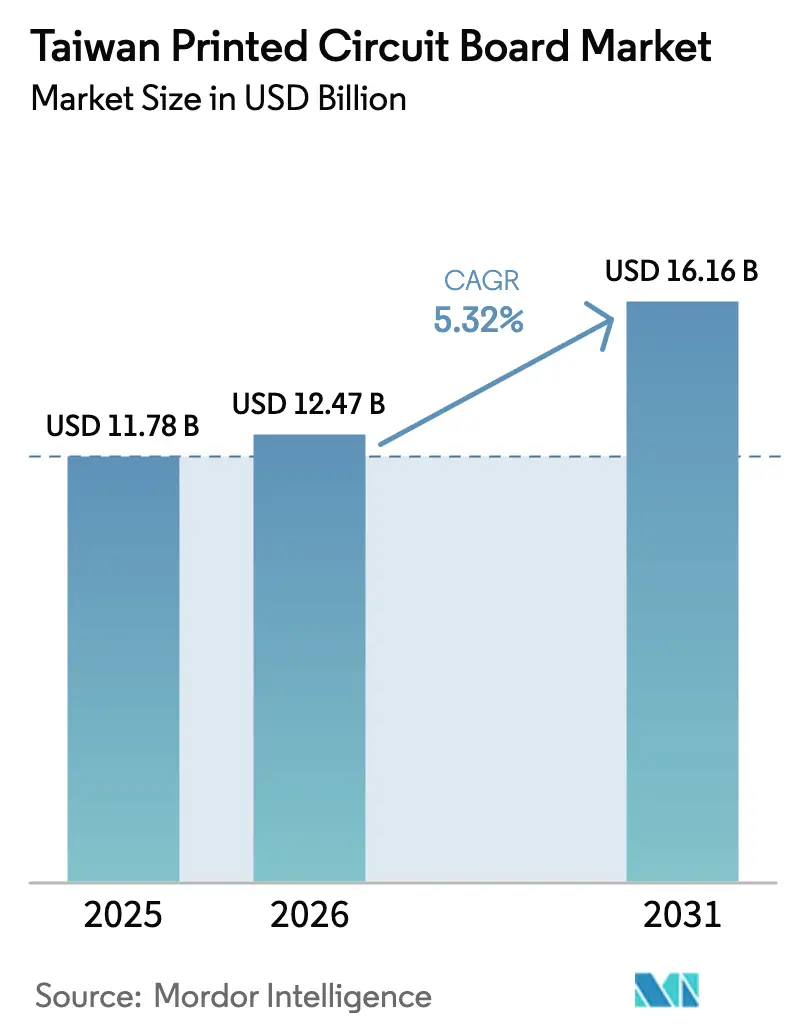

| Tamanho do mercado no ano base (2025) | 11.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.32% CAGR |

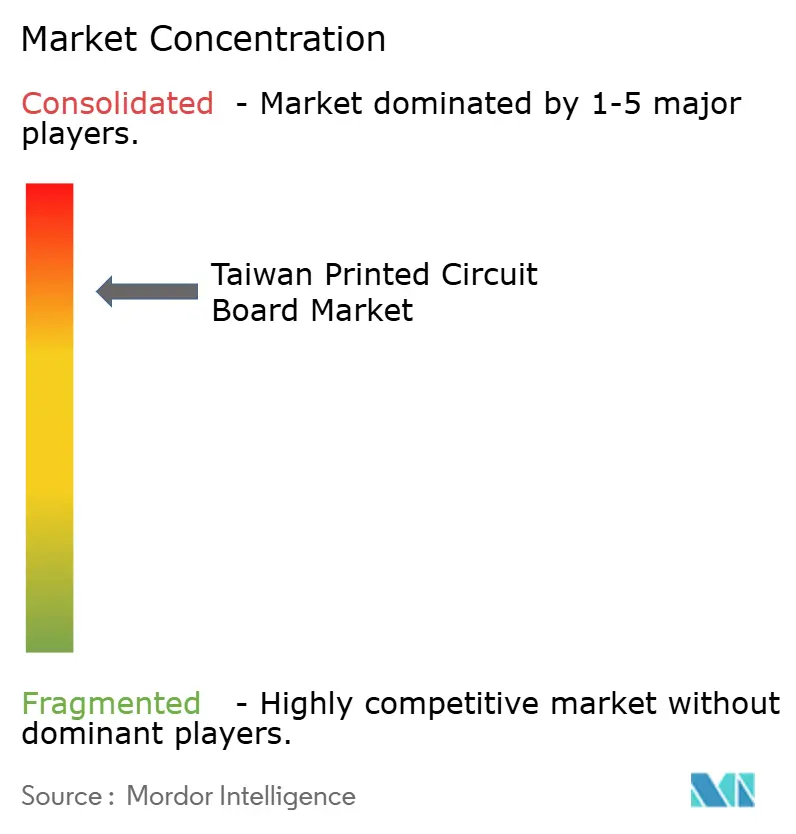

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Placas de Circuito Impresso de Taiwan por Mordor Intelligence

Espera-se que o tamanho do mercado de placas de circuito impresso de Taiwan aumente de USD 11,78 bilhões em 2025 para USD 12,47 bilhões em 2026 e atinja USD 16,16 bilhões até 2031, crescendo a um CAGR de 5,32% ao longo de 2026-2031. Os gastos sustentados em servidores de inteligência artificial, embalagens avançadas e infraestrutura 5G ancoram a trajetória de crescimento. A demanda por circuitos flexíveis acelera à medida que smartphones dobráveis e dispositivos vestíveis migram de nichos premium para faixas de preço mainstream, enquanto os laminados de alta velocidade e baixa perda ganham preferência dentro de transceivers ópticos de 800G e 1,6T. Os investimentos da Taiwan Semiconductor Manufacturing Company (TSMC) para aumentar o rendimento de embalagens CoWoS se traduzem em pedidos maiores de substratos, reforçando uma migração de valor de placas rígidas de commodities para substratos de CI premium. Enquanto isso, os incentivos governamentais que recompensam a produção de baixas emissões ajudam a compensar a inflação nos preços do cobre e da resina epóxi, encorajando gastos de capital em linhas de gravação, laminação e tratamento de efluentes energeticamente eficientes.

Principais Conclusões do Relatório

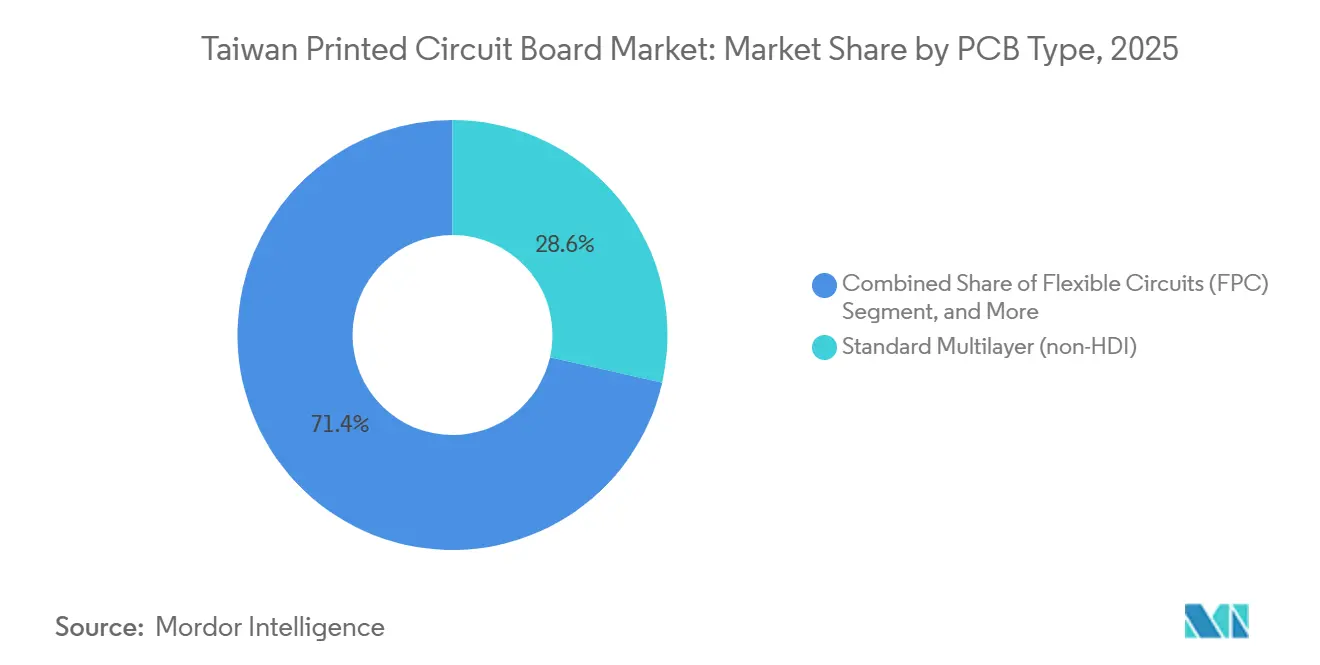

- Por tipo de PCI, as placas Multicamadas Padrão lideraram com 28,56% do mercado de placas de circuito impresso de Taiwan, mas os Circuitos Flexíveis têm previsão de registrar o CAGR mais rápido de 6,87% até 2031.

- Por material de substrato, o Epóxi de Vidro FR-4 detinha 43,62% da participação do mercado de placas de circuito impresso (PCI) de Taiwan em 2025, enquanto os laminados de Alta Velocidade e Baixa Perda estão posicionados para expandir a um CAGR de 6,31% até 2031.

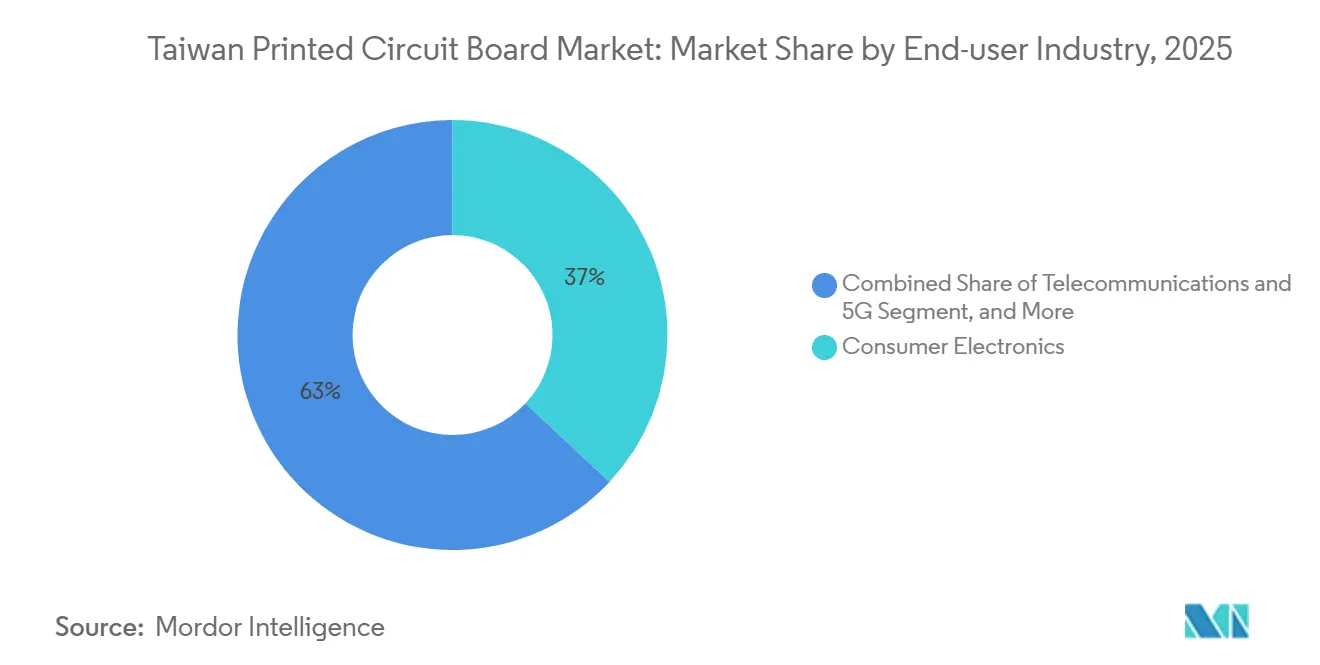

- Por indústria de usuário final, os Eletrônicos de Consumo representaram 36,98% da participação do mercado de PCI de Taiwan em 2025, enquanto as aplicações de Telecomunicações e 5G têm projeção de registrar o maior CAGR de 7,11% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Placas de Circuito Impresso de Taiwan

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Global Crescente por Servidores de IA e Sistemas de Computação de Alto Desempenho | +1.8% | Global, com concentração na América do Norte e centros de dados domésticos de Taiwan | Médio prazo (2-4 anos) |

| Crescimento Contínuo em Plataformas Automotivas de ADAS e Veículos Elétricos | +1.2% | Global, com tração inicial na China e na União Europeia; fornecedores de Taiwan atendendo a fabricantes de equipamentos originais japoneses e coreanos | Longo prazo (≥ 4 anos) |

| Expansão da Implantação de Estações-Base 5G em Taiwan | +0.9% | Nacional, com implantação acelerada nas áreas metropolitanas de Taipei, Taichung e Kaohsiung | Curto prazo (≤ 2 anos) |

| Migração do Consumidor para Dispositivos Dobráveis e Vestíveis | +0.7% | Global, liderado por marcas de smartphones da Ásia-Pacífico e grandes empresas de tecnologia da América do Norte | Médio prazo (2-4 anos) |

| Relocalização da Capacidade de Substratos de CI Avançados por Fundições Taiwanesas | +1.1% | Nacional, com efeito cascata para instalações satélites no Sudeste Asiático | Médio prazo (2-4 anos) |

| Incentivos Governamentais para Manufatura Verde e Linhas de PCI de Baixas Emissões | +0.5% | Nacional, com programas piloto nos parques industriais de Taoyuan e Hsinchu | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Global Crescente por Servidores de IA e Sistemas de Computação de Alto Desempenho

Os centros de dados em hiperescala estão implantando racks Nvidia GB200 e GB300 que incorporam de USD 35.000 a USD 70.000 em placas de fonte de alimentação por unidade, pressionando os fabricantes taiwaneses a qualificar plataformas de 20 a 40 camadas usando laminados M7 e M8.[1]Equipe DIGITIMES, "A Indústria de PCI de Taiwan Registra Forte Crescimento em 2025 Impulsionado pela Demanda por Servidores de IA," DIGITIMES, digitimes.com O plano da TSMC de aumentar o rendimento de embalagens CoWoS de 60.000 wafers por mês em 2025 para mais de 100.000 em 2026 impulsiona diretamente a demanda por interposers orgânicos para Unimicron e Zhen Ding. A Associação de Placas de Circuito Impresso de Taiwan espera crescimento de 11-12% nas remessas em 2026, impulsionado principalmente pelos pedidos pendentes de servidores de IA. Os fornecedores de substratos agora co-projetam caminhos térmicos e de integridade de sinal com fabricantes de chips, um modelo de colaboração de maior margem que melhora a fidelização de contratos.

Crescimento Contínuo em Plataformas Automotivas de ADAS e Veículos Elétricos

Os veículos elétricos têm em média USD 275 de conteúdo de PCI, quase o triplo dos níveis de combustão interna, incentivando os fornecedores taiwaneses com certificação IATF 16949 a priorizar placas de gerenciamento de bateria, inversor e radar. As remessas de PCI automotiva no terceiro trimestre de 2025 caíram 4,3% após a retirada de subsídios nos Estados Unidos e na União Europeia, mas as previsões de longo prazo permanecem positivas à medida que as marcas globais lançam modelos autônomos de Nível 3. A plataforma MIH da Foxconn ilustra a oportunidade de Taiwan de fornecer arquiteturas de veículos definidos por software que exigem integridade de sinal multi-gigabit em todos os domínios do veículo. As placas de grau automotivo exigem janelas de temperatura estendidas e pesos de cobre mais espessos, obstáculos técnicos que favorecem os fabricantes taiwaneses já estabelecidos.

Expansão da Implantação de Estações-Base 5G em Taiwan

O Ministério dos Assuntos Digitais reporta 97% de cobertura populacional no final de 2024, apoiado pela Chunghwa Telecom, Taiwan Mobile e Far EasTone, cada uma utilizando laminados de baixa perda para rádios de 3,5 GHz e 28 GHz. O governo destinou NTD 27 bilhões para infraestrutura entre 2025 e 2030, sujeito a uma regra de 40% de conteúdo doméstico, criando um mercado cativo para substratos de radiofrequência e amplificadores de potência. Um adicional de NTD 1,5 bilhão apoia a pesquisa em 6G sobre sensoriamento integrado e superfícies reconfiguráveis, prenunciando contagens de camadas mais elevadas e metas de impedância mais rigorosas para placas de próxima geração.

Migração do Consumidor para Dispositivos Dobráveis e Vestíveis

As remessas de óculos inteligentes de realidade aumentada aceleram à medida que GIS, Porotech e Foxconn preparam a produção em massa para o final de 2026. O HTC VIVE Eagle foi lançado em agosto de 2025 a NTD 15.600, obtendo circuitos flexíveis da Flexium. A produção de PCI flexível cresceu 4,1% em relação ao ano anterior em 2025, mascarando a importância estratégica para designs ultrafinos de alto raio de dobramento exigidos por dispositivos dobráveis. Os fornecedores taiwaneses investem em chicotes flexíveis de braço robótico para proteger as margens contra a concorrência continental.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços do Cobre e da Resina Epóxi | -0.9% | Global, com impacto agudo nos fabricantes de Taiwan devido à dependência de importações | Curto prazo (≤ 2 anos) |

| Aumento dos Custos de Mão de Obra e Escassez de Trabalhadores Qualificados | -0.6% | Nacional, concentrado nas zonas de manufatura de Taoyuan, Hsinchu e Kaohsiung | Médio prazo (2-4 anos) |

| Crescente Rigor das Regulamentações Ambientais de Taiwan | -0.4% | Nacional, com aplicação piloto em parques industriais designados | Longo prazo (≥ 4 anos) |

| Riscos Geopolíticos na Cadeia de Suprimentos Decorrentes de Tensões no Estreito de Taiwan | -0.7% | Nacional, com efeito cascata para clientes multinacionais que diversificam fornecedores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Cobre e da Resina Epóxi

Os preços à vista do cobre subiram quase 40% em 2025, à medida que as interrupções em minas sul-americanas convergiram com a demanda por veículos elétricos, enquanto a resina epóxi acompanhou os picos de matérias-primas petroquímicas. Taiwan importa a maior parte de sua folha de cobre e tecido de vidro, expondo os fabricantes a flutuações cambiais. Os fabricantes de placas rígidas de commodities têm dificuldade em repassar os custos aos clientes, forçando cortes de capacidade e adiando atualizações de equipamentos. Os maiores produtores empregam hedge e contratos de aquisição plurianuais, mas as margens do setor permanecem comprimidas até que os mercados de matérias-primas se normalizem.

Aumento dos Custos de Mão de Obra e Escassez de Trabalhadores Qualificados

As vagas de emprego na manufatura atingiram 1,02 milhão em outubro de 2024, com uma relação de 1,54 vagas por candidato, a mais alta desde 2001.[2]Ministério do Trabalho, Taiwan, "Estatísticas de Trabalho para Novembro de 2024," mol.gov.tw Os ganhos mensais médios subiram 4,36% em relação ao ano anterior para NTD 52.136 em novembro de 2024.[3]Diretoria-Geral de Orçamento, Contabilidade e Estatística, "Estatísticas de Ganhos e Produtividade para Novembro de 2024," dgbas.gov.tw As cotas rígidas de visto restringem a entrada de técnicos estrangeiros, intensificando a concorrência por especialistas em inspeção óptica e perfuração a laser. Os fabricantes implantam robótica e controle de qualidade por visão computacional para conter o crescimento da folha de pagamento, mas os altos custos iniciais prolongam os períodos de retorno do investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de PCI: Substratos de CI Premium Ganham Impulso

As placas Multicamadas Padrão capturaram 28,56% da participação do mercado de placas de circuito impresso de Taiwan em 2025, mas os Circuitos Flexíveis estão liderando o campo com um CAGR de 6,87% até 2031. Os fornecedores de Substratos de CI se beneficiam diretamente da expansão do mercado de PCI de Taiwan, impulsionada pelos esquemas CoWoS e outros de integração heterogênea. Os concorrentes continentais continuam a comprimir as margens nas categorias Rígidas de 1-2 Faces, encorajando as empresas taiwanesas a abandonar as unidades de manutenção de estoque de baixa complexidade.

Os designs Rígidos-Flexíveis combinam estabilidade mecânica com interconexões flexíveis, ganhando tração em aviônica aeroespacial e dispositivos implantáveis. As placas de Interconexão de Alta Densidade estendem a densidade lógica principal de smartphones, enquanto as placas de núcleo metálico e cerâmico de nicho atendem a módulos de potência e matrizes de LED. A produção de Circuitos Flexíveis cresceu 4,1% em relação ao ano anterior em 2025, um número que subestima seu papel estratégico em dobráveis e robótica. Os Substratos de CI comandam o maior preço médio de venda, e sua contribuição para o mercado de PCI de Taiwan deve crescer em proporção aos inícios de wafers de embalagens avançadas.

Por Material de Substrato: Laminados de Alta Velocidade e Baixa Perda Superam o Desempenho

O Epóxi de Vidro FR-4 permaneceu como o principal material com 43,62% de participação em 2025, mas os laminados de Alta Velocidade e Baixa Perda têm previsão de registrar um CAGR de 6,31%, refletindo as atualizações ópticas dos centros de dados. O tamanho do mercado de PCI de Taiwan para laminados adequados para sinalização acima de 10 GHz mais que dobrará até 2031, à medida que os ASICs de comutação adotam faixas de 224 G. Os filmes de poliimida sustentam os circuitos flexíveis em dispositivos vestíveis e dobráveis, enquanto as resinas ABF e BT habilitam substratos de CI avançados que integram dies lógicos com memória de alta largura de banda.

O consumo de laminados revestidos de cobre M7 e M8 expandiu 40% em 2025, espelhando as contagens de camadas de placas de servidores de IA. A espessura da folha de cobre está tendendo para baixo, para calibres de 12 e 9 mícrons, reduzindo a distorção em faixas de alta velocidade. A demanda por Resinas de Embalagem se intensifica à medida que os fabricantes taiwaneses localizam a capacidade de ABF, erodindo a participação dos incumbentes japoneses. Em conjunto, essas mudanças indicam que os pools de valor de materiais premium estão capturando uma parcela crescente do mercado total de placas de circuito impresso de Taiwan.

Por Indústria de Usuário Final: Telecomunicações Avança Rapidamente

Os Eletrônicos de Consumo ainda representam 36,98% da receita de 2025, mas as aplicações de Telecomunicações e 5G têm projeção de crescer a 7,11% até 2031, o mais rápido entre todos os segmentos verticais. Os pedidos de centros de dados e computação de alto desempenho vinculados a cargas de trabalho de inferência de IA elevarão a participação do segmento no tamanho do mercado de PCI de Taiwan acima de 20% até 2031. A demanda automotiva permanece altamente sensível aos incentivos de política, mas o aumento de longo prazo no conteúdo por veículo elétrico sustenta um pipeline saudável para estabelecimentos certificados pela IATF 16949.

A automação industrial, os inversores de energia renovável e a imagem médica impulsionam uma demanda estável e com margens acrescidas para placas de cobre espesso e biocompatíveis. Os volumes aeroespaciais e de defesa são modestos, mas oferecem preços atrativos devido aos requisitos de conformidade com ITAR e MIL-STD. No geral, a dinâmica em evolução dos usuários finais diversifica os fluxos de receita e reduz a dependência de dispositivos de consumo, amortecendo o mercado de placas de circuito impresso de Taiwan contra as oscilações cíclicas de aparelhos celulares.

Análise Geográfica

O corredor de Hsinchu e Taoyuan responde por aproximadamente metade do mercado de PCI de Taiwan graças à sua proximidade com as fábricas de embalagens da TSMC, fornecedores de laminados e fornecedores de ferramentas de precisão. A co-localização reduz os prazos de entrega de protótipos de semanas para dias, consolidando o papel de Taiwan como o hub preferido para o desenvolvimento de substratos avançados. Os incentivos municipais reembolsam até 15% dos gastos de capital para instalações verdes, reforçando o efeito de agrupamento geográfico.

Os riscos geopolíticos associados às tensões no Estreito de Taiwan estão levando as empresas a construir redundância operacional. Unimicron, Zhen Ding e Nan Ya PCB estão ativamente estabelecendo capacidades de produção paralelas na Tailândia, no Vietnã e na Polônia para garantir a entrega ininterrupta de remessas a seus clientes. Embora essas expansões resultem em custos fixos adicionais, elas também permitem que as empresas capitalizem a crescente demanda local por placas de circuito impresso automotivas e de eletrônicos de consumo.

Os clusters estabelecidos enfrentam o peso da escassez de mão de obra, levando alguns produtores de médio porte a buscar municípios do interior onde os salários são mais acessíveis. A Lei de Resposta às Mudanças Climáticas, com ênfase na redução do uso de água e na contabilidade de carbono, está direcionando a indústria para enxágue em circuito fechado e cogeração. Com o aumento dos custos de conformidade ambiental, as áreas que possuem infraestrutura de tratamento de resíduos já estabelecida estão se encontrando em vantagem competitiva.

Cenário Competitivo

Os cinco maiores produtores domésticos capturam pouco menos de 50% da produção, apontando para uma concentração moderada. A Unimicron elevou a receita de 2024 em 25,1% com pedidos de substratos de IA, enquanto a Zhen Ding avançou 18,3% com o crescimento de circuitos flexíveis. A Compeq e a Tripod dependem de contratos automotivos e de smartphones, respectivamente, enquanto a Nan Ya PCB pivota em direção a substratos ABF para chips de 3 nm. Os rivais chineses continentais conquistam participação de mercado em placas rígidas de commodities, incentivando os líderes taiwaneses a priorizar substratos e IDC.

Os movimentos estratégicos destacam a transformação em curso dentro da indústria. Em janeiro de 2026, a Unimicron anunciou um investimento de USD 200 milhões para expandir sua capacidade de ABF, sinalizando seu compromisso em atender à crescente demanda. Em dezembro de 2025, a Zhen Ding garantiu um contrato significativo de USD 500 milhões para fornecer placas de servidores de IA, consolidando ainda mais sua posição no mercado. A Kinsus firmou uma colaboração com uma empresa japonesa de materiais para desenvolver conjuntamente tecnologias ABF de linhas mais finas, demonstrando seu foco em inovação. Além disso, players menores como a Gold Circuit Electronics estão enfatizando a produção de protótipos de entrega rápida como estratégia para se diferenciar em um cenário cada vez mais competitivo.

A tecnologia de processo emerge como uma arena fundamental. Enquanto as empresas de primeiro nível aproveitam a imagem direta a laser e a laminação sequencial para larguras de linha de 18 mícrons, suas contrapartes de médio nível permanecem ancoradas à fotolitografia. Certificações como IATF 16949 e ISO 13485 representam obstáculos significativos para novos entrantes. Enquanto isso, nichos como substratos cerâmicos para dispositivos de potência de carboneto de silício e flex ultrafino para implantes sugerem potenciais mudanças nos rankings futuros.

Líderes da Indústria de Placas de Circuito Impresso de Taiwan

Unimicron Technology Corporation

Zhen Ding Technology Holding Limited

Compeq Manufacturing Co., Ltd.

Nan Ya Printed Circuit Board Corporation

Kinsus Interconnect Technology Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: A Unimicron Technology aumentará a capacidade de substratos ABF em 30% com um investimento de USD 200 milhões em Taoyuan; a produção inicial está prevista para o terceiro trimestre de 2026.

- Dezembro de 2025: A Zhen Ding Technology assinou um acordo plurianual de USD 500 milhões com um hiperescalador norte-americano para fornecer placas de energia para servidores de IA, exigindo linhas dedicadas em Taoyuan.

- Novembro de 2025: A Nan Ya PCB instalou uma linha de laminação sequencial em Kunshan, China, aumentando a capacidade de IDC em 20%; a operação plena é esperada para o segundo trimestre de 2026.

- Outubro de 2025: A Kinsus Interconnect Technology firmou parceria com um fornecedor japonês de materiais para desenvolver substratos ABF de próxima geração para lógica de 3 nm e 2 nm; produção piloto no primeiro semestre de 2026.

Escopo do Relatório do Mercado de Placas de Circuito Impresso de Taiwan

O Relatório do Mercado de Placas de Circuito Impresso de Taiwan é Segmentado por Tipo de PCI (Multicamadas Padrão (não-IDC), Rígida de 1-2 Faces, Interconexão de Alta Densidade (IDC), Circuitos Flexíveis (PCI Flexível), Substratos de CI (Substratos de Embalagem), Rígida-Flexível, Outros Tipos de PCI), Material de Substrato (Epóxi de Vidro (FR-4), Alta Velocidade e Baixa Perda, Poliimida (PI), Resinas de Embalagem (BT / ABF), Outros Materiais de Substrato) e Indústria de Usuário Final (Eletrônicos de Consumo, Computação e Centros de Dados, Telecomunicações e 5G, Automotivo e Veículos Elétricos, Industrial e Energia, Saúde / Médico, Aeroespacial e Defesa, Outras Indústrias de Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Multicamadas Padrão (não-IDC) |

| Rígida de 1-2 Faces |

| Interconexão de Alta Densidade (IDC) |

| Circuitos Flexíveis (PCI Flexível) |

| Substratos de CI (Substratos de Embalagem) |

| Rígida-Flexível |

| Outros Tipos de PCI |

| Epóxi de Vidro (FR-4) |

| Alta Velocidade / Baixa Perda |

| Poliimida (PI) |

| Resinas de Embalagem (BT / ABF) |

| Outros Materiais de Substrato |

| Eletrônicos de Consumo |

| Computação e Centros de Dados |

| Telecomunicações e 5G |

| Automotivo e Veículos Elétricos |

| Industrial e Energia |

| Saúde / Médico |

| Aeroespacial e Defesa |

| Outras Indústrias de Usuário Final |

| Por Tipo de PCI | Multicamadas Padrão (não-IDC) |

| Rígida de 1-2 Faces | |

| Interconexão de Alta Densidade (IDC) | |

| Circuitos Flexíveis (PCI Flexível) | |

| Substratos de CI (Substratos de Embalagem) | |

| Rígida-Flexível | |

| Outros Tipos de PCI | |

| Por Material de Substrato | Epóxi de Vidro (FR-4) |

| Alta Velocidade / Baixa Perda | |

| Poliimida (PI) | |

| Resinas de Embalagem (BT / ABF) | |

| Outros Materiais de Substrato | |

| Por Indústria de Usuário Final | Eletrônicos de Consumo |

| Computação e Centros de Dados | |

| Telecomunicações e 5G | |

| Automotivo e Veículos Elétricos | |

| Industrial e Energia | |

| Saúde / Médico | |

| Aeroespacial e Defesa | |

| Outras Indústrias de Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de PCI de Taiwan em 2026?

O tamanho do mercado de PCI de Taiwan é de USD 12,47 bilhões em 2026 e tem projeção de expandir a um CAGR de 5,32% até 2031.

Qual tipo de PCI está crescendo mais rapidamente em Taiwan?

Os Circuitos Flexíveis lideram o crescimento com um CAGR previsto de 6,87% até 2031, impulsionado por smartphones dobráveis e dispositivos vestíveis.

Qual segmento de material está ganhando participação em aplicações de dados de alta velocidade?

Os laminados de Alta Velocidade e Baixa Perda têm projeção de crescer a um CAGR de 6,31% à medida que a óptica de 800G e 1,6T demanda menor perda de sinal.

Por que os substratos de CI são estrategicamente importantes?

Os substratos de CI habilitam a integração heterogênea em CoWoS e embalagens similares, comandam preços premium e se beneficiam diretamente do aumento de capacidade da TSMC.

Como os fabricantes de PCI taiwaneses estão mitigando o risco geopolítico?

As empresas líderes estão adicionando capacidade redundante na Tailândia, no Vietnã e na Polônia para garantir aos clientes multinacionais a continuidade do fornecimento.

Página atualizada pela última vez em: