Tamanho e Quota do Mercado de Equipamentos de Aquecimento do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 4.06 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Aquecimento do Reino Unido pela Mordor Intelligence

Prevê-se que o tamanho do mercado de equipamentos de aquecimento do Reino Unido cresça de USD 4,06 mil milhões em 2025 para USD 4,36 mil milhões em 2026 e que atinja USD 6,21 mil milhões até 2031 a um CAGR de 7,32% no período de 2026-2031. Incentivos políticos robustos, um parque habitacional estruturalmente envelhecido e uma rápida inovação em bombas de calor impulsionam coletivamente a procura à medida que famílias e empresas abandonam as caldeiras a combustíveis fósseis. O calendário acelerado de neutralidade carbónica da Escócia, aliado a um aumento de 88% ano a ano nas candidaturas ao Programa de Atualização de Caldeiras, ilustra como a regulamentação se converte em atividade de compra mensurável. Sistemas híbridos que combinam caldeiras a gás com bombas de fonte de ar emergem como soluções de transição, enquanto pacotes de financiamento integrados reduzem os custos iniciais e alargam os dados demográficos endereçáveis. A conectividade digital enriquece ainda mais as propostas de valor ao permitir monitorização remota, manutenção preditiva e otimização baseada em IA.

Principais Conclusões do Relatório

- Por tipo de equipamento, as caldeiras a gás detinham 37,65% da quota do mercado de equipamentos de aquecimento do Reino Unido em 2025, enquanto as bombas de calor projetam-se para expandir a um CAGR de 11,24% até 2031.

- Por tipo de instalação, as substituições dominaram com uma quota de receita de 70,65% em 2025, enquanto as novas instalações registam o crescimento mais rápido a um CAGR de 7,95%.

- Por utilizador final, o segmento residencial liderou com uma quota de 58,41% do tamanho do mercado de equipamentos de aquecimento do Reino Unido em 2025 e está a progredir a um CAGR de 7,52% até 2031.

- Por tipo de combustível, o gás natural comandou 65,78% do tamanho do mercado de equipamentos de aquecimento do Reino Unido em 2025; os sistemas baseados em eletricidade estão a expandir-se a um CAGR de 8,55%.

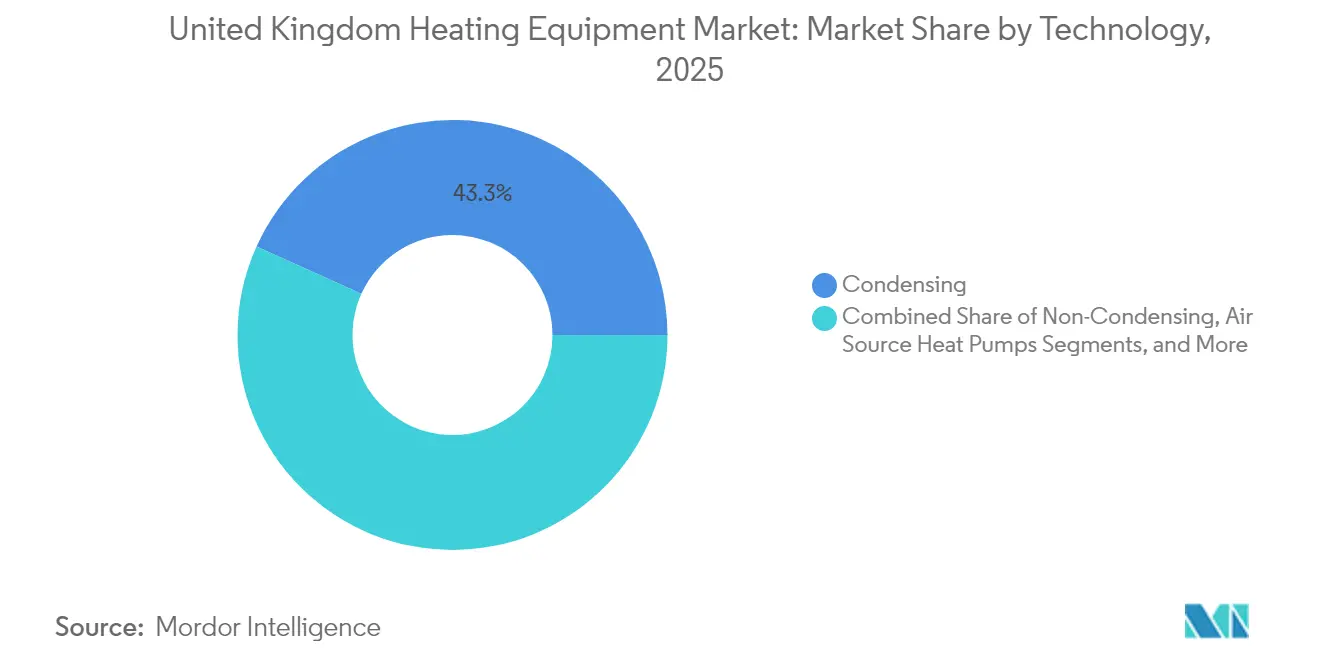

- Por tecnologia, os sistemas de condensação comandaram 43,25% do mercado em 2025, e as bombas de calor de fonte de ar estão definidas para alcançar o CAGR mais elevado de 8,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Equipamentos de Aquecimento do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Políticas e incentivos governamentais de apoio à descarbonização | +2.1% | Nacional, mais forte na Escócia e no País de Gales | Médio prazo (2-4 anos) |

| Parque de caldeiras envelhecido a impulsionar a procura de substituição | +1.8% | Nacional, mais elevado em Inglaterra | Curto prazo (≤ 2 anos) |

| Inovações tecnológicas de aumento de eficiência | +1.4% | Nacional, adoção antecipada nas cidades | Longo prazo (≥ 4 anos) |

| Produtos de financiamento para habitação ecológica a acelerar atualizações | +1.2% | Nacional, regiões de rendimento mais elevado | Médio prazo (2-4 anos) |

| Expansão de redes de calor urbano de distrito | +0.9% | Principais cidades inglesas e escocesas | Longo prazo (≥ 4 anos) |

| Emergência de modelos de subscrição de calor como serviço | +0.6% | Programas piloto em grandes cidades | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Políticas e Incentivos Governamentais de Apoio à Descarbonização

Subsídios alargados, elegibilidade tecnologicamente neutra e opções de arrendamento flexíveis estão a reformular o comportamento de compra no mercado de equipamentos de aquecimento do Reino Unido. A consulta do Departamento para a Segurança Energética e Neutralidade Carbónica para alargar o Programa de Atualização de Caldeiras abrange agora unidades ar-ar e baterias de calor, alinhando o apoio financeiro com perfis de propriedade diversificados.[1]Scottish Construction Now, "O governo do Reino Unido planeia expandir o seu Programa de Atualização de Caldeiras," scottishconstructionnow.com Aliada ao compromisso de formar 18.000 instaladores de retrofit adicionais, a combinação de políticas aborda tanto a criação de procura como a capacidade do lado da oferta. As candidaturas de março de 2025 aumentaram 88% em termos homólogos, sinalizando um estímulo eficaz. O prazo de neutralidade carbónica antecipado para 2045 da Escócia amplifica a adoção local, posicionando a política como o acelerador de procura mais poderoso.

Parque de Caldeiras Envelhecido a Impulsionar a Procura de Substituição

Mais de 80% das habitações do Reino Unido foram construídas antes de 1960, e muitas caldeiras a gás instaladas durante a década de 1990 aproximam-se agora do fim da vida útil. Este parque envelhecido assegura uma base de volumes de substituição previsíveis, impulsionando 71,21% das vendas atuais. Os fabricantes exploram o ciclo oferecendo pacotes híbridos que combinam unidades a gás familiares com bombas de calor adicionais compatíveis com a tubagem existente. À medida que os códigos de construção se tornam mais rigorosos, cada evento de fim de vida útil torna-se um ponto de inflexão onde os proprietários avaliam os ganhos em carbono e eficiência, sustentando tanto a estabilidade de volume como a atualização tecnológica no mercado de equipamentos de aquecimento do Reino Unido.

Inovações Tecnológicas de Aumento de Eficiência

Refrigerantes de próxima geração e bombas de calor de temperatura de fluxo mais elevada desbloqueiam propriedades outrora consideradas inadequadas. As unidades R290 da Vaillant fornecem água a 75 °C a −15 °C de temperatura ambiente, permitindo substituições diretas de radiadores herdados.[2]Vaillant Group, "Vaillant na ISH 2025," vaillant-group.com A certificação Quiet-Mark mitiga as preocupações com o ruído em habitações densas, enquanto o diagnóstico remoto habilitado por IA otimiza as taxas de ciclo para reduzir os custos de funcionamento. Coletivamente, estes avanços reduzem o custo total de propriedade e alargam os segmentos endereçáveis, acrescentando 1,4% ao CAGR previsto em todo o mercado de equipamentos de aquecimento do Reino Unido.

Produtos de Financiamento para Habitação Ecológica a Acelerar Atualizações

Tarifas integradas, empréstimos sem juros e subscrições de serviço neutralizam os elevados custos iniciais. A parceria da Ideal Heating com a EDF oferece um pacote de manutenção de 7 anos mais janelas de eletricidade de baixo carbono que poupam às famílias pelo menos USD 404 face às tarifas padrão.[3]Ideal Heating, "Ideal Heating e EDF estabelecem parceria para lançar pacote inovador de bomba de calor," idealheating.com A mudança da compra de hardware para o serviço gerido diminui a ansiedade em relação ao período de retorno. À medida que os credores integram produtos de hipoteca ecológica, a economia do retrofit melhora para proprietários de rendimento médio, impulsionando ainda mais o momentum da procura.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado custo inicial dos sistemas de aquecimento de baixo carbono | -1.9% | Nacional, mais acentuado em áreas de menor rendimento | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada para instalações avançadas | -1.3% | Nacional, agudo em zonas rurais | Médio prazo (2-4 anos) |

| Restrições de capacidade da rede elétrica em áreas rurais | -0.8% | Interior de Inglaterra, Terras Altas da Escócia, País de Gales | Longo prazo (≥ 4 anos) |

| Incerteza da infraestrutura de hidrogénio | -0.6% | Regiões piloto em todo o território nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo Inicial dos Sistemas de Aquecimento de Baixo Carbono

Uma investigação da Universidade de Edimburgo concluiu que os preços médios de instalação de bombas de calor estagnou durante uma década, deixando as famílias com custos líquidos de USD 6.500-14.000 mesmo após os subsídios. As propriedades que necessitam de atualizações elétricas ou substituição de radiadores registam totais mais elevados, dissuadindo muitas até à falha total da caldeira. A barreira económica explica por que razão a substituição supera os retrofits proativos apesar do apoio político, travando a aceleração a curto prazo do mercado de equipamentos de aquecimento do Reino Unido.

Escassez de Mão de Obra Qualificada para Instalações Avançadas

A Associação de Bombas de Calor calcula que são necessários 27.000 instaladores adicionais até 2028, mas o volume de formação atual permanece muito abaixo do objetivo.[4]Associação de Bombas de Calor, "Novo relatório revela a dimensão do desafio de competências que a indústria de bombas de calor enfrenta," heatpumps.org.uk Os engenheiros credenciados pelo MCS concentram-se nas cidades, deixando os clientes rurais com longos tempos de espera e orçamentos elevados. Os programas de aprendizagem em pequena escala da Daikin e de outros são positivos, mas insuficientes. A capacidade limitada arrisca défices de qualidade que poderiam corroer a confiança dos consumidores e moderar o crescimento do mercado de equipamentos de aquecimento do Reino Unido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: As Bombas de Calor Desafiam a Dominância das Caldeiras

As bombas de calor estão se expandindo a um CAGR de 11,24%, erodindo progressivamente a participação de 37,65% atualmente detida pelas caldeiras a gás. O tamanho do mercado de equipamentos de aquecimento do Reino Unido para bombas de calor está definido para se ampliar à medida que subsídios governamentais e modelos de alta temperatura viabilizam retrofits sem a substituição completa dos radiadores, fortalecendo o crescimento no mercado de bombas de calor do Reino Unido. As caldeiras a gás persistem devido ao menor desembolso de capital e à familiaridade dos instaladores, mas os próximos mandatos de eficiência comprimem as margens. As ofertas híbridas combinam ambas as tecnologias, concedendo aos fabricantes uma estratégia de cobertura que equilibra as vendas presentes com a prontidão futura. As fornalhas e os radiadores auxiliares mantêm papéis de nicho em ambientes industriais e comerciais de grande porte, proporcionando uma demanda estável, embora limitada.

Os incumbentes movidos a gás buscam relevância por meio de protótipos prontos para hidrogênio, exemplificados pelas unidades Worcester Bosch certificadas para misturas de 20% de hidrogênio. Enquanto isso, os especialistas em bombas de calor aproveitam o apoio de capital privado para escalar a capacidade doméstica, sinalizando confiança na trajetória de eletrificação de longo prazo do mercado de equipamentos de aquecimento do Reino Unido.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Indústria do Utilizador Final: O Setor Residencial Domina a Criação de Valor

O setor residencial detinha uma quota de receita de 58,41% em 2025 e está projetado para expandir a um CAGR de 7,52% até 2031, refletindo tanto o grande número de habitações como uma base instalada envelhecida. As regras de eficiência energética para novas construções estão a empurrar os promotores para opções de baixo carbono desde o início, enquanto os proprietários aproveitam os subsídios quando substituem caldeiras herdadas. No imobiliário comercial, os compromissos ESG impulsionam retrofits em escritórios, estabelecimentos de retalho e espaços de hotelaria, embora a complexidade dos projetos possa prolongar os ciclos de decisão, moderando as taxas de crescimento imediato no mercado de equipamentos de aquecimento do Reino Unido.

A procura residencial tornou-se um campo de teste para a inovação tecnológica. O portefólio de sistemas de bombas de calor residenciais otimizados da Heat Geek reporta um desempenho sazonal 50% melhor do que as instalações típicas no Reino Unido. O subsegmento do setor público — escolas, hospitais e edifícios municipais — recorre a acordos-quadro para adquirir equipamentos de baixo carbono em escala e partilhar conhecimentos de manutenção. Os utilizadores industriais priorizam tecnologias de fornalhas que possam integrar-se com requisitos de calor de processo, enquanto os centros de dados avaliam cada vez mais a recuperação de calor por arrefecimento líquido, sugerindo futuras oportunidades de adjacência no mercado de equipamentos de aquecimento do Reino Unido.

Por Tipo de Combustível: O Gás Ainda Lidera, a Eletricidade Ganha Terreno

Os aparelhos a gás natural retiveram 65,78% da quota do mercado de equipamentos de aquecimento do Reino Unido em 2025, uma cifra sustentada por uma extensa rede de gasodutos e décadas de conhecimento incorporado. Ainda assim, os sistemas alimentados a eletricidade registam o CAGR mais robusto de 8,55%, impulsionados pela queda dos custos de energia renovável e pelos objetivos de ecologização da rede elétrica. As caldeiras a petróleo preenchem lacunas em comunidades remotas fora da rede, embora a sua presença esteja a diminuir à medida que os requisitos de armazenamento e as preocupações com as emissões crescem.

O avanço da eletricidade é sustentado por contadores digitais generalizados que facilitam as tarifas baseadas no tempo de utilização integradas com acordos de bombas de calor, reduzindo as despesas operacionais relativamente ao gás. Os fabricantes protegem-se contra a incerteza oferecendo modelos capazes de mistura de hidrogénio para prolongar a vida útil da infraestrutura de gás durante a transição. Os sistemas de biomassa, embora de nicho, atraem utilizadores ecologicamente conscientes que procuram autonomia de combustível. O mercado de equipamentos de aquecimento do Reino Unido mostra assim uma combinação de combustíveis em camadas que gradualmente se inclina para os eletrões sem abandonar abruptamente os ativos herdados.

Por Tecnologia: Os Sistemas de Condensação Permanecem o Padrão de Referência

Os sistemas de condensação representaram 43,25% das receitas de 2025 e servem como padrão legal mínimo para novas instalações e substituições de gás, assegurando a eficiência de base no mercado de equipamentos de aquecimento do Reino Unido. As bombas de calor de fonte de ar exibem um CAGR de 8,12%, apoiadas por refrigerantes R290 que fornecem temperaturas de fluxo elevadas adequadas para circuitos de radiadores. As soluções de fonte terrestre usufruem de um nicho menor mas estável, particularmente em comunidades de novas construções com arrays de circuito partilhado promovidos pelas autoridades de planeamento local.

O panorama tecnológico está a digitalizar-se rapidamente. A plataforma iQconnect da Vaillant permite a deteção preditiva de falhas, a parametrização remota e a integração de tarifas energéticas. Os pacotes híbridos de bomba de calor mais caldeira estão a ganhar atenção como solução de transição para regiões mais frias, reduzindo a intensidade de carbono sem abandonar totalmente o gás. Os avanços na atenuação do ruído atraem moradores de apartamentos que anteriormente enfrentavam restrições de planeamento. Cada melhoria incremental alarga o universo de clientes e enriquece as receitas de serviço, reforçando a inovação como um impulsionador duradouro no mercado de equipamentos de aquecimento do Reino Unido.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Instalação: A Substituição Ancora a Procura a Curto Prazo

Os projetos de substituição representaram 70,65% das vendas de equipamentos em 2025, sublinhando como o inventário de caldeiras envelhecidas dita o volume de base. Estes trabalhos são frequentemente urgentes porque as caldeiras avariadas requerem atenção imediata, levando os instaladores a recomendar unidades de condensação disponíveis em stock ou híbridos compatíveis em vez de aguardar atualizações da rede. Ainda assim, as novas instalações estão a subir a um CAGR de 7,95%, impulsionadas por inícios de construção habitacional, construção não residencial e expansões de aquecimento de distrito a concentrarem-se nas principais cidades.

Para muitas famílias, a substituição é o momento decisivo para mudar de combustível graças ao subsídio do Programa de Atualização de Caldeiras de USD 7.500 e aos contratos de arrendamento flexíveis. Os promotores de novas construções, pelo contrário, selecionam opções de baixo carbono desde o início para cumprir os requisitos da Norma de Habitações do Futuro. Estes dois canais asseguram um ritmo de procura fiável, equilibrando o trabalho de substituição estável com novos vetores de crescimento. O efeito combinado assegura uma base de receita resiliente para os participantes no mercado de equipamentos de aquecimento do Reino Unido.

Análise Geográfica

Inglaterra absorveu a maior parte das receitas de 2024, impulsionada por habitação densa, cadeias de abastecimento maduras e forte presença de fabricantes. Centros urbanos como Sheffield ilustram a escala da oportunidade; o projeto da E.ON duplicará a rede de aquecimento de distrito de 5 milhas para 11 milhas, deslocando milhares de apartamentos para calor centralizado de baixo carbono. Os bairros de Londres integram redes de baixa temperatura com recuperação de calor residual, reforçando a pressão para a eletrificação. Os distritos rurais ingleses, no entanto, debatem-se com défices de capacidade da rede elétrica e tempos de serviço mais longos, tornando mais lenta a adoção de sistemas totalmente elétricos em zonas escassamente povoadas.

A Escócia representou 13,88% das vendas em 2025, mas lidera o crescimento a um CAGR de 7,85% devido ao seu objetivo estatutário de neutralidade carbónica em 2045, mais ambicioso. A Parceria de Rede de Calor de Edimburgo financia infraestrutura municipal, enquanto os conselhos das Terras Altas subsidiam instalações de bombas de calor fora da rede de gás. O investimento privado apoia a tendência; a injeção de USD 70 milhões da Kensa tem como objetivo entregar sistemas de fonte terrestre em rede a novos empreendimentos residenciais. A abundante geração eólica e hidroelétrica fornece eletricidade de baixo carbono, criando um ambiente operacional favorável para as bombas de calor e confirmando a Escócia como ponta de lança do crescimento no mercado de equipamentos de aquecimento do Reino Unido.

O País de Gales e a Irlanda do Norte representam fatias menores, mas exibem padrões distintos. As autoridades galesas espelham a política nacional do Reino Unido, mas colocam ênfase extra no isolamento remediativo para habitações mais antigas, sequenciando assim as melhorias da estrutura antes das substituições de equipamentos. A Irlanda do Norte opera uma rede de gás e uma estrutura regulatória separadas, levando a taxas de adoção divergentes. Os seus programas de conversão de petróleo para gás persistem, particularmente onde o financiamento de subsídios compensa a remoção de reservatórios. A escassez de instaladores permanece aguda em vales remotos e condados fronteiriços, embora as faculdades locais estejam a escalar cursos vocacionais. A diversidade geográfica exige, portanto, que os fabricantes adaptem as propostas de valor por região, incorporando a flexibilidade no cerne da estratégia do mercado de equipamentos de aquecimento do Reino Unido.

Panorama Competitivo

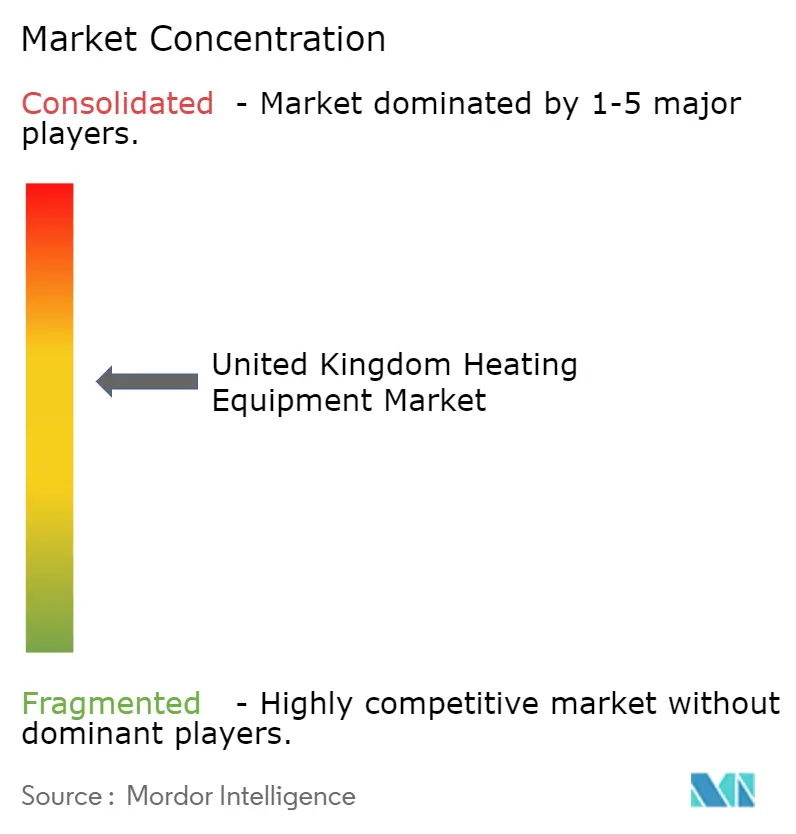

O campo competitivo está moderadamente fragmentado, com as cinco principais empresas a controlar aproximadamente 40-50% da faturação. Worcester Bosch, Vaillant, Ideal Boilers e Baxi aproveitam as redes de instaladores estabelecidas e os portefólios multienergéticos para defender a quota. O movimento antecipado da Worcester Bosch para unidades preparadas para mistura de hidrogénio ilustra como os incumbentes protegem a franquia a gás enquanto exploram combustíveis futuros. A linha de bombas de calor R290 da Vaillant e os serviços digitais iQconnect mostram investimento paralelo na eletrificação, sinalizando convergência para soluções integradas.

As parcerias estratégicas esbatam as fronteiras tradicionais entre hardware, software e retalho de energia. A aliança da Centrica com a Daikin incorpora bombas de calor no ecossistema doméstico inteligente Hive, oferecendo aos consumidores uma única interface para controlo de termóstatos, acompanhamento do consumo energético e faturação de serviços públicos. Os disruptores focados em serviços como a Heat Geek priorizam a formação de instaladores e as garantias de desempenho em vez da fabricação, elevando os padrões de qualidade e influenciando as expectativas dos compradores. Entretanto, os compradores institucionais favorecem ofertas chave-na-mão de conglomerados como a Johnson Controls, que reporta 53% de poupanças de custos após a substituição de caldeiras a gás em 60 edifícios do Conselho de Hounslow.

Os fluxos de capital visam perspetivas de escalonamento. O financiamento da Kensa apoia redes de fonte terrestre, e o lançamento da Lennox de uma bomba de calor para climas ultra-frios sublinha a competição tecnológica transatlântica. As redes de distribuição local também se consolidam, com distribuidores como a City Plumbing a aderir à Associação de Bombas de Calor para aprofundar o conhecimento técnico e garantir o abastecimento. À medida que a regulamentação se torna mais rigorosa e as economias de escala ganham mais importância, espera-se que a atividade de fusões e aquisições aumente, embora as relações regionais com instaladores continuem a moldar o acesso ao mercado de equipamentos de aquecimento do Reino Unido.

Líderes da Indústria de Equipamentos de Aquecimento do Reino Unido

Aermec SpA

Finn Geotherm UK Limited

Trane Inc.

Mitsubishi Electric Europe BV (Mitsubishi Electric Corporation)

Clivet SpA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Johnson Controls revelou que a substituição de caldeiras a gás por bombas de calor de fonte de ar em 60 propriedades do Conselho de Hounslow reduziu as faturas de aquecimento em 53% e as emissões de carbono em 60%.

- Maio de 2025: O Departamento para a Segurança Energética e Neutralidade Carbónica emitiu uma consulta sobre a expansão do Programa de Atualização de Caldeiras para incluir bombas de calor ar-ar, baterias de calor e arrendamento flexível, mais USD 4 milhões para o escalonamento da cadeia de abastecimento em Copeland.

- Abril de 2025: O governo confirmou a expansão do Programa após as candidaturas de março terem disparado para 4.028, marcando um aumento de 88% em termos homólogos.

- Março de 2025: A Lennox introduziu uma bomba de calor para climas frios concebida para temperaturas extremas. A Vaillant apresentou os modelos aroTHERM perform de 15 e 20 kW adequados para radiadores existentes, juntamente com os serviços digitais iQconnect.

Âmbito do Relatório do Mercado de Equipamentos de Aquecimento do Reino Unido

O estudo de mercado analisa as tendências e oportunidades de mercado para diferentes tipos de equipamentos de aquecimento, tais como caldeiras, bombas de calor e outros, utilizados nas diversas aplicações da indústria do utilizador final, como residencial, comercial e industrial. O estudo analisa o impacto da COVID-19 nos intervenientes do mercado e nas suas partes interessadas ao longo da cadeia de abastecimento. Além disso, os fatores de disrupção que afetam o crescimento do mercado num futuro próximo foram abordados no estudo no que respeita a impulsionadores e constrangimentos.

| Caldeiras |

| Fornalhas |

| Bombas de Calor |

| Radiadores e Outros Tipos de Aquecedores |

| Residencial |

| Comercial |

| Industrial |

| Público/Institucional |

| Gás Natural |

| Eletricidade |

| Petróleo |

| Biomassa |

| Preparado para Hidrogénio |

| Condensação |

| Não Condensação |

| Bombas de Calor de Fonte de Ar |

| Bombas de Calor de Fonte Terrestre |

| Sistemas Híbridos |

| Sistemas Inteligentes Conectados |

| Nova Instalação |

| Substituição/Retrofit |

| Por Tipo de Equipamento | Caldeiras |

| Fornalhas | |

| Bombas de Calor | |

| Radiadores e Outros Tipos de Aquecedores | |

| Por Indústria do Utilizador Final | Residencial |

| Comercial | |

| Industrial | |

| Público/Institucional | |

| Por Tipo de Combustível | Gás Natural |

| Eletricidade | |

| Petróleo | |

| Biomassa | |

| Preparado para Hidrogénio | |

| Por Tecnologia | Condensação |

| Não Condensação | |

| Bombas de Calor de Fonte de Ar | |

| Bombas de Calor de Fonte Terrestre | |

| Sistemas Híbridos | |

| Sistemas Inteligentes Conectados | |

| Por Tipo de Instalação | Nova Instalação |

| Substituição/Retrofit |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos de aquecimento do Reino Unido em 2026?

O mercado está avaliado em USD 4,36 mil milhões em 2026 e espera-se que atinja USD 6,21 mil milhões até 2031.

Qual é a tecnologia que está a expandir-se mais rapidamente?

As bombas de calor lideram o crescimento com um CAGR de 11,24% até 2031 devido aos subsídios, refrigerantes de alta temperatura e tarifas integradas.

Qual é a proporção das vendas atuais que corresponde a substituições?

Os trabalhos de substituição representam 70,65% do total das instalações devido a uma base de caldeiras envelhecida.

Por que razão a Escócia está a crescer mais rapidamente do que outras regiões?

O prazo de neutralidade carbónica de 2045 da Escócia, os subsídios generosos e o substancial fornecimento de eletricidade renovável impulsionam um CAGR de 7,85%.

Qual é o maior obstáculo à adoção de bombas de calor?

Os elevados custos iniciais persistem, deixando as famílias a financiar USD 6.500-14.000 após os subsídios, especialmente quando são necessárias atualizações elétricas.

Existem instaladores suficientemente formados para satisfazer a procura?

Não, o setor necessita de cerca de 27.000 instaladores adicionais até 2028, e a escassez poderá abrandar a expansão do mercado.

Página atualizada pela última vez em: