Tamanho e Participação do Mercado de Downstream de Petróleo e Gás dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

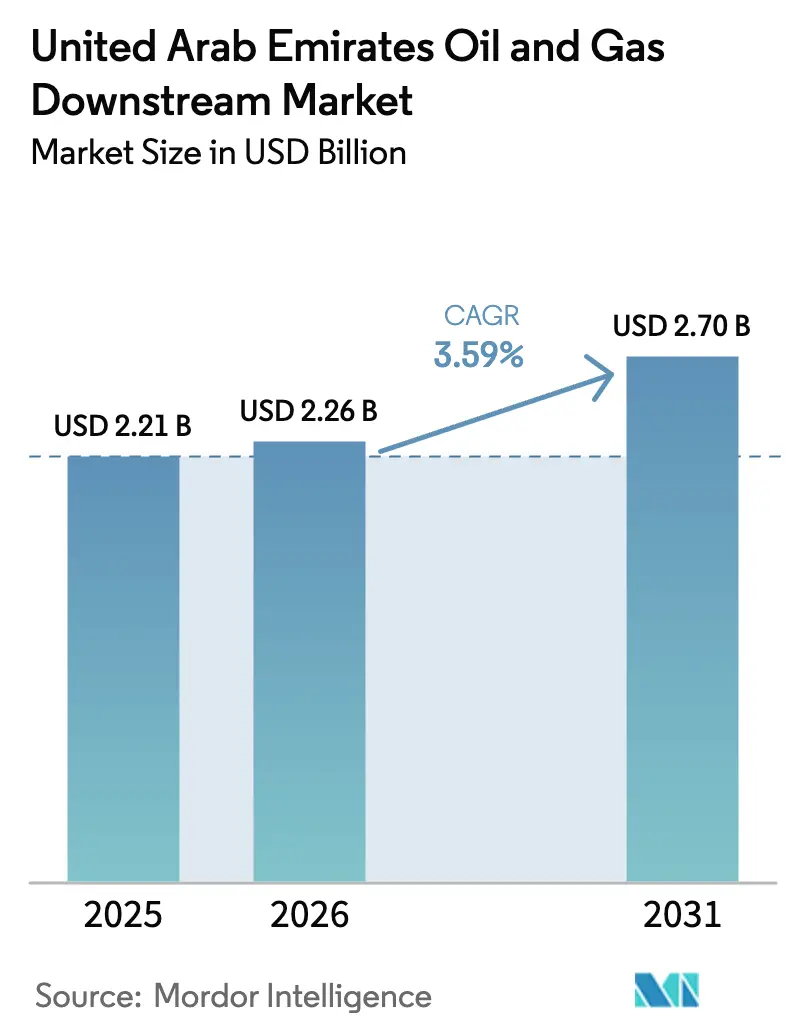

| Tamanho do mercado no ano base (2025) | 2.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.59% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Downstream de Petróleo e Gás dos Emirados Árabes Unidos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Downstream de Petróleo e Gás dos Emirados Árabes Unidos aumente de USD 2,21 bilhões em 2025 para USD 2,26 bilhões em 2026 e atinja USD 2,70 bilhões até 2031, crescendo a um CAGR de 3,59% no período 2026-2031.

A taxa de crescimento geral subestima uma mudança deliberada do refino tradicional para petroquímicos de maior margem, ancorada pelo programa de downstream e químicos de USD 45 bilhões da ADNOC, que direciona capital para craqueadores, polímeros especiais e integração digital. A demanda asiática continua a atrair cargas do Golfo, elevando as exportações de produtos refinados dos Emirados Árabes Unidos para 5,51 milhões de barris por dia em 2024; no entanto, novas megarrefinarias na Índia e na China estão corroendo as vantagens de custo em combustíveis de commodities, pressionando os operadores locais a defender margens por meio de melhorias na flexibilidade de processamento de petróleo bruto, investimentos em logística em Fujairah e tecnologias de otimização em tempo real. Mudanças de política acrescentam maior complexidade: o Mecanismo de Ajuste de Carbono na Fronteira da UE, em vigor desde janeiro de 2026, agora obriga os exportadores a documentar a intensidade de emissões ou a absorver sobretaxas padrão que podem reduzir os retornos líquidos europeus em USD 3 a 8 por tonelada. As condições de financiamento também influenciam a estratégia; com o investimento global em downstream em seu nível mais baixo em dez anos em 2025, os projetos respaldados por balanços soberanos desfrutam de acesso privilegiado ao capital, enquanto as refinarias independentes enfrentam maiores obstáculos para gastos com redução de carbono.

Principais Conclusões do Relatório

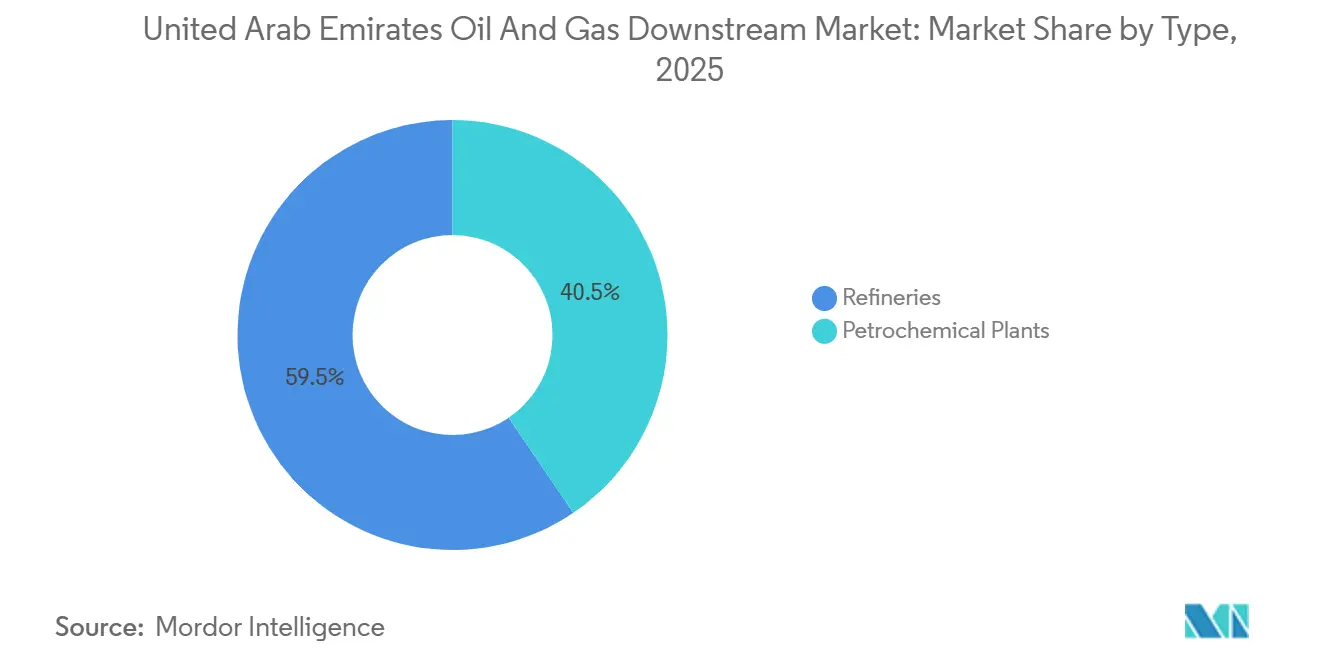

- Por tipo, as refinarias lideraram com 59,5% da participação do mercado de downstream de petróleo e gás dos Emirados Árabes Unidos em 2025, enquanto as plantas petroquímicas avançam a um CAGR de 5,1% até 2031.

- Por tipo de produto, os produtos de petróleo refinado representaram 52,3% do tamanho do mercado de downstream de petróleo e gás dos Emirados Árabes Unidos em 2025, enquanto os petroquímicos devem expandir a um CAGR de 5,9% até 2031.

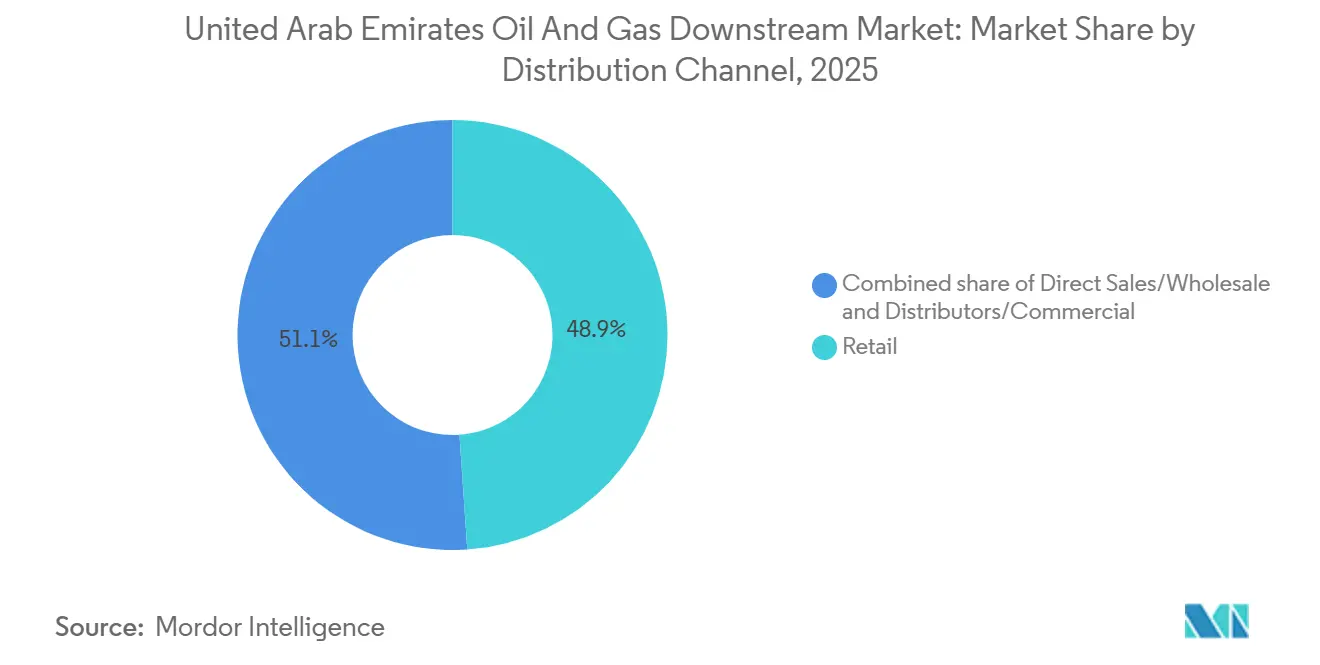

- Por canal de distribuição, o segmento de varejo deteve 48,9% do tamanho do mercado de downstream de petróleo e gás dos Emirados Árabes Unidos em 2025, mas os distribuidores e canais comerciais devem crescer a um CAGR de 6,2% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Downstream de Petróleo e Gás dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programa de investimento de USD 45 bilhões da ADNOC em downstream e petroquímicos | 1.2% | Nacional nos Emirados Árabes Unidos, com repercussão nos corredores de exportação do CCG | Longo prazo (≥ 4 anos) |

| Crescimento da demanda asiática impulsionando as exportações de produtos refinados dos Emirados Árabes Unidos | 0.9% | Global, concentrado na Índia, China e Sudeste Asiático | Médio prazo (2-4 anos) |

| Emergência de Fujairah como hub regional de abastecimento de navios e armazenamento | 0.5% | Emirados Árabes Unidos (Fujairah), rotas marítimas regionais (Mar da Arábia, Golfo de Áden) | Médio prazo (2-4 anos) |

| Melhorias na flexibilidade de processamento de petróleo bruto em Ruwais e integração refinaria-petroquímica | 0.7% | Nacional nos Emirados Árabes Unidos (Abu Dhabi, zona industrial de Ruwais) | Curto prazo (≤ 2 anos) |

| Implantação de rede de varejo multienergética preparada para hidrogênio | 0.4% | Nacional nos Emirados Árabes Unidos, implantação inicial em Abu Dhabi e Dubai | Longo prazo (≥ 4 anos) |

| Implantação de IA e gêmeo digital aumentando as margens das refinarias | 0.6% | Nacional nos Emirados Árabes Unidos, com efeitos demonstrativos em todo o CCG | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programa de Investimento de USD 45 Bilhões da ADNOC em Downstream e Petroquímicos

A alocação de USD 45 bilhões da ADNOC até 2030 redireciona o capital da destilação incremental para derivados de alta margem que geram spreads 30-50% maiores do que o diesel ou a gasolina.[1]ADNOC, "Apresentação para Investidores 2025," adnoc.ae A Fase 1 do TA'ZIZ, um complexo de USD 5 bilhões com meta de 4,7 milhões de t/ano de produtos químicos até 2028, está estruturada em torno de joint ventures com a Reliance Industries, ADQ e BASF, todas focadas em cadeias de especialidades em vez de combustíveis de commodities.[2]TA'ZIZ, "Ficha Técnica do Projeto Fase 1," taziz.ae O craqueador Borouge 4, de USD 6,2 bilhões, comissionado no final de 2025, inclina o mercado de downstream de petróleo e gás dos Emirados Árabes Unidos para exportações de polietileno e polipropileno destinadas à demanda asiática de embalagens e automotiva.[3]Borouge, "Atualização de Comissionamento do Borouge 4," borouge.com A execução depende da flexibilidade de matéria-prima alcançada por meio da modernização de USD 3,5 bilhões em flexibilidade de processamento de petróleo bruto em Ruwais, que permite o processamento de 420.000 b/d de petróleo pesado, reduzindo os custos de insumos em USD 2 a 4 por barril.

Crescimento da Demanda Asiática Impulsionando as Exportações de Produtos Refinados dos Emirados Árabes Unidos

Os exportadores do Golfo embarcaram um recorde de 5,51 milhões de b/d de produtos refinados em 2024, 7% acima de 2023, com a Índia permanecendo estruturalmente deficitária em diesel e combustível de aviação, apesar de 5,3 milhões de b/d de capacidade instalada. Os 14 milhões de m³ de armazenamento de Fujairah permitem que os traders arbitrem fluxos de nafta, condensado e GLP em resposta às oscilações de preços entre contratos a prazo e à vista na Ásia.[4]Porto de Fujairah, "Relatório Anual de Tráfego 2025," fujairahport.ae O momentum está se bifurcando: a Índia e o Sudeste Asiático ainda importam destilados médios para transporte e energia, enquanto o excesso de capacidade da China está impulsionando exportações de diesel de baixa margem que subcotam os barris dos Emirados Árabes Unidos em USD 1 a 2 por barril. O mecanismo de carbono da UE agrava o risco para os embarques para a Europa, a menos que os exportadores verifiquem emissões de ciclo de vida mais baixas.

Emergência de Fujairah como Hub Regional de Abastecimento de Navios e Armazenamento

Ao movimentar 7,6 milhões de m³ de combustível marítimo em 2024, Fujairah é agora o terceiro maior centro de abastecimento de navios do mundo, apoiado pelos tanques de 1 milhão de m³ da Vopak Horizon e pelas recentes adições de capacidade da Brooge Energy e da Apex Terminals. Um projeto de aprofundamento do porto e rastreamento digital de USD 204 milhões visa acomodar embarcações maiores de GNL e contêineres até 2027, melhorando o tempo de rotatividade e a visibilidade do inventário. As perturbações de segurança no Mar Vermelho desde o final de 2023 estão desviando navios ao redor da África, prolongando as viagens em 10 a 14 dias e elevando o papel de Fujairah como ponto de reabastecimento intermediário. Operadores independentes importam combustíveis misturados de fornecedores sauditas, indianos e russos, capturando spreads sem possuir ativos de refino.

Melhorias na Flexibilidade de Processamento de Petróleo Bruto em Ruwais e Integração Refinaria-Petroquímica

Concluída no final de 2023, a modernização de USD 3,5 bilhões em Ruwais permite o processamento de 420.000 b/d de petróleo bruto pesado e rico em enxofre, reduzindo os custos de matéria-prima enquanto preserva os rendimentos de diesel de ultrabaixo teor de enxofre e combustível de aviação. Os fluxos de gás residual alimentam craqueadores de etileno adjacentes, agregando 15-20% de valor por barril em comparação com refinarias independentes. O monitoramento SMARTi da AIQ, implantado em 2024, analisa mais de 1 bilhão de imagens diariamente, reduzindo paralisações não planejadas em 50% e estendendo as janelas de manutenção em 20%. As linhas de amônia e ureia da Fertiglobe reciclam subprodutos de hidrogênio e dióxido de carbono, reduzindo a intensidade de emissões em até 12% em relação a ativos isolados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das barreiras ao financiamento de projetos devido ao escrutínio da intensidade de carbono | -0.6% | Global, agudo nos Emirados Árabes Unidos para refinarias independentes que buscam capital internacional | Médio prazo (2-4 anos) |

| Concorrência de novas megarrefinarias na Índia e na China | -0.4% | Global, impacto concentrado nas margens de exportação dos Emirados Árabes Unidos para a Ásia | Longo prazo (≥ 4 anos) |

| Perturbações de segurança marítima no Golfo/Mar Vermelho elevando o risco logístico | -0.3% | Regional, afetando o Mar Vermelho, Bab el Mandeb, Golfo de Áden, Mar da Arábia, Golfo Pérsico | Curto prazo (≤ 2 anos) |

| Mecanismo de Ajuste de Carbono na Fronteira da UE (CBAM) sobre importações de combustível | -0.3% | Exportações dos Emirados Árabes Unidos para a UE, com efeitos indiretos nos benchmarks de preços globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Barreiras ao Financiamento de Projetos Devido ao Escrutínio da Intensidade de Carbono

As decisões finais de investimento em downstream caíram para mínimas de uma década em 2025, e 64% dos investidores em energia agora classificam o alinhamento de políticas como decisivo para a lucratividade. As diretrizes de títulos de transição da ICMA de 2025 obrigam os projetos de combustíveis fósseis a demonstrar trajetórias de descarbonização críveis; no entanto, apenas 10% das refinarias do Oriente Médio sancionaram instalações de CCUS. Os importadores da UE e do Japão exigem a divulgação da intensidade de emissões, pressionando as plantas dos Emirados Árabes Unidos a instalar monitores contínuos com custo de USD 5 a 15 milhões por local ou a enfrentar fatores de carbono padrão que reduzem os retornos líquidos de exportação. A joint venture de amônia azul da Fertiglobe, com 90% de captura de carbono, destaca como as entidades vinculadas ao Estado garantem financiamento para derivados de baixo carbono que obtêm potenciais prêmios de USD 50 a 100/t na Europa e na Ásia.

Concorrência de Novas Megarrefinarias na Índia e na China

O complexo Jamnagar da Reliance, com 1,4 milhão de b/d, possui um índice de complexidade Nelson de 21,1 e processa petróleo ultrapesado em combustíveis e matérias-primas 10-15% mais baratos do que os concorrentes do Golfo. A planta Shandong Yulong da China, com 400.000 b/d, em operação desde 2024, abastece um mercado doméstico com excesso de oferta, impulsionando diesel a preços competitivos para o Sudeste Asiático. A refinaria Al-Zour do Kuwait, com 615.000 b/d, e a Duqm de Omã, com 230.000 b/d, acrescentam pressão adicional, reduzindo os spreads asiáticos em USD 2 a 4 por barril. As refinarias dos Emirados Árabes Unidos mitigam com integração e controles de custos habilitados por IA, mas as unidades mais antigas de Ruwais, comissionadas nas décadas de 1980-1990, ainda requerem modernizações caras para igualar a complexidade indiana e chinesa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Integração Petroquímica Remodela o Mix de Ativos

As plantas petroquímicas avançam a um CAGR de 5,1% até 2031, enquanto as refinarias comandavam 59,5% da participação do mercado de downstream de petróleo e gás dos Emirados Árabes Unidos em 2025. O tamanho do mercado de downstream de petróleo e gás dos Emirados Árabes Unidos, associado ao craqueador de 1,5 milhão de t/ano do Borouge 4 e à carteira de produtos químicos de 4,7 milhões de t/ano do TA'ZIZ, destaca a mudança de escala em direção a polímeros e derivados especiais.

As refinarias permanecem vitais graças à capacidade de 922.000 b/d de Ruwais e à planta de 140.000 b/d da ENOC em Dubai, mas a maior parte dos novos gastos tem como alvo o hidrocraqueamento e a isomerização que maximizam os rendimentos de matéria-prima petroquímica. As implantações de gêmeos digitais em Ruwais e na instalação de Gás Ácido estão extraindo 5-10% mais valor por barril, sustentando a competitividade no mercado de downstream de petróleo e gás dos Emirados Árabes Unidos.

Por Tipo de Produto: Petroquímicos Ganham Participação

Os produtos de petróleo refinado detinham 52,3% do tamanho do mercado de downstream de petróleo e gás dos Emirados Árabes Unidos em 2025, mas os petroquímicos devem expandir a um CAGR de 5,9% entre 2026 e 2031. Os lubrificantes permanecem um nicho ancorado pelos graus premium de aviação e marítimos da ENOC.

O momentum petroquímico reflete margens mais altas para polietileno, polipropileno e fluxos de cloro-álcali produzidos pelas joint ventures da Borouge e do TA'ZIZ. A gasolina e o diesel enfrentam obstáculos decorrentes da adoção de veículos elétricos na China e na Europa, e a demanda por combustível de aviação, embora em recuperação, ainda está abaixo dos níveis de 2019 nos principais hubs asiáticos. A demanda por polímeros na Índia e no Sudeste Asiático está crescendo 6-7% ao ano, reforçando o diferencial de crescimento no mercado de downstream de petróleo e gás dos Emirados Árabes Unidos.

Por Canal de Distribuição: O Segmento Comercial Ganha com a Recuperação da Aviação

Os postos de varejo capturaram 48,9% da receita de 2025, mas os distribuidores e canais comerciais devem crescer a um CAGR de 6,2% até 2031, à medida que as vendas de combustível de aviação se recuperam e os clientes industriais firmam contratos a prazo.

O plano da ADNOC Distribution de ter 1.150 postos de serviço até 2028 e 500 a 750 pontos de recarga para veículos elétricos sinaliza diversificação, mas os volumes comerciais vinculados ao abastecimento de navios em Fujairah e ao Aeroporto Internacional de Dubai estão crescendo mais rapidamente. Essa mudança ressalta um realinhamento gradual no mercado de downstream de petróleo e gás dos Emirados Árabes Unidos em direção a contratos de volume, condições de crédito flexíveis e ofertas multienergéticas.

Análise Geográfica

Abu Dhabi domina o mercado de downstream de petróleo e gás dos Emirados Árabes Unidos, abrigando a refinaria de 922.000 b/d de Ruwais e o emergente cluster de produtos químicos do TA'ZIZ, que juntos ancoram a maior parte da nova capacidade. Fujairah complementa esse núcleo com 14 milhões de m³ de armazenamento e o terceiro maior comércio de abastecimento de navios do mundo, movimentando 7,6 milhões de m³ de combustível marítimo em 2024. Dubai opera a refinaria de 140.000 b/d da ENOC e uma densa rede de varejo orientada para a demanda de aviação e turismo.

As expansões de Ruwais, o craqueador do Borouge 4 e a Fase 1 de USD 5 bilhões do TA'ZIZ têm como alvo polímeros para consumidores asiáticos, alinhando as pegadas de ativos com centros de demanda que já importam USD 35,52 bilhões de hidrocarbonetos dos Emirados Árabes Unidos anualmente. Os tanques independentes de Fujairah adicionaram 650.000 m³ em 2024-2025, permitindo que os traders arbitrem entre os mercados indiano, chinês e africano, mesmo com os problemas de segurança no Mar Vermelho estendendo os tempos de viagem em duas semanas e inflacionando os prêmios de seguro.

A concorrência regional intensifica a pressão sobre o mercado de downstream de petróleo e gás dos Emirados Árabes Unidos: o complexo Yanbu da Saudi Aramco, otimizado digitalmente, reporta 35% mais lucratividade e 14% menos emissões; a planta Al-Zour do Kuwait, com 615.000 b/d, tem como alvo os mesmos compradores asiáticos; e a instalação Duqm de Omã adiciona 230.000 b/d de oferta orientada para exportação. Os operadores dos Emirados Árabes Unidos respondem com o conjunto SMARTi da AIQ, a análise Neuron 5 e empreendimentos de amônia azul posicionados para capturar prêmios europeus de baixo carbono que os concorrentes ainda não comercializaram.

Cenário Competitivo

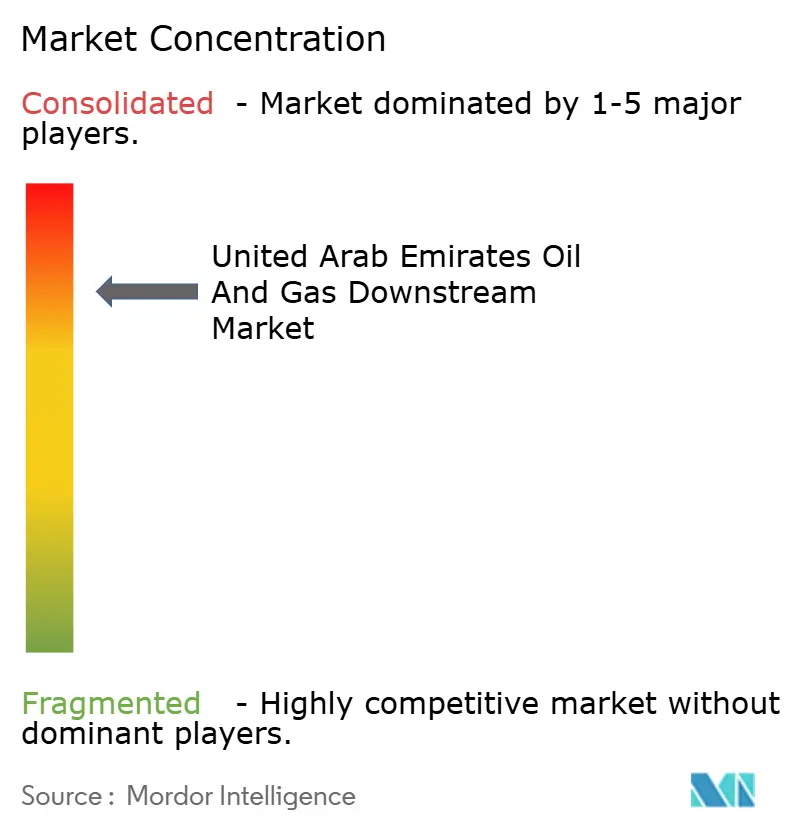

O mercado de downstream de petróleo e gás dos Emirados Árabes Unidos apresenta concentração moderada: as entidades da ADNOC controlam o refino, os petroquímicos, o processamento de gás e o varejo, enquanto ENOC, Emarat, Vopak Horizon, Brooge Energy e Apex Terminals competem nos nichos de armazenamento, abastecimento de navios e distribuição. O modelo integrado da ADNOC e o plano de capital de USD 45 bilhões reforçam as vantagens de escala, mas os operadores independentes de Fujairah ganham terreno ao oferecer condições contratuais flexíveis e manuseio de carga mais rápido.

A implantação de tecnologia é o principal diferenciador. A IA Neuron 5, lançada em 2024, reduziu o tempo de inatividade não planejado em 50% e criou USD 500 milhões em valor adicional, enquanto a plataforma SMARTi da AIQ verifica mais de 1 bilhão de imagens por dia para detectar corrosão e vazamentos com precisão superior a 90%. O piloto de operações autônomas da Borouge, lançado em janeiro de 2026, proporcionou economias de custos operacionais de até 20% e está previsto para adoção em escala total até 2027.

A opcionalidade estratégica centra-se em derivados de baixo carbono. O projeto de amônia azul de 1 milhão de t/ano da Fertiglobe, com previsão de entrada em operação em 2028, tem como alvo clientes premium expostos aos regimes de carbono da UE e do Japão. Operadores de armazenamento como Brooge Energy e Vopak Horizon continuam a expandir tanques e cais, permitindo que os traders importem cargas russas ou sauditas com desconto para mistura — uma prática que insere tensão competitiva em um mercado de outra forma verticalmente integrado.

Líderes do Setor de Downstream de Petróleo e Gás dos Emirados Árabes Unidos

Emirates National Oil Co

Abu Dhabi National Oil Co

Total SA

Royal Dutch Shell Plc

Exxon Mobil Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A BPCL assinou um acordo estratégico de compra de petróleo bruto com a TotalEnergies para petróleo de origem dos Emirados Árabes Unidos. Este acordo aumenta a demanda pelo petróleo bruto dos Emirados Árabes Unidos e reforça sua importância no downstream, garantindo canais de exportação consistentes, apoiando a utilização das refinarias e fortalecendo sua posição no mercado global.

- Janeiro de 2026: A Galp e a Moeve concordaram em fundir suas operações de downstream, criando uma significativa rede ibérica de refino e varejo. Embora focada principalmente na Europa, essa consolidação aumenta a competitividade global no downstream. Ela impacta indiretamente os operadores de downstream dos Emirados Árabes Unidos ao alterar os fluxos comerciais e a dinâmica da capacidade de refino.

- Maio de 2025: A Borouge anunciou expansões de capacidade em Al Ruwais, incluindo a modernização do craqueador de etano EU2, que adicionará 230.000 toneladas por ano de capacidade de etileno, e expansões das plantas PE4/PE5 para 700.000 toneladas por ano cada.

- Setembro de 2025: A EGA introduziu um programa nacional de apoio habitacional nos Emirados Árabes Unidos em colaboração com a Autoridade de Habitação de Abu Dhabi. Esta iniciativa, voltada para funcionários de alto desempenho, melhora a retenção da força de trabalho emiradense. Embora não esteja diretamente relacionada às operações de downstream, ela fortalece o ecossistema de mão de obra industrial dos Emirados Árabes Unidos, contribuindo para a estabilidade de longo prazo das empresas nacionais de energia, incluindo as do setor de downstream.

- Agosto de 2025: A ADNOC Gas celebrou um acordo de fornecimento de GNL de 10 anos com a HPCL da Índia. Embora o GNL se enquadre na categoria de midstream, este acordo apoia indiretamente o setor de downstream ao garantir fluxos estáveis de gás. Ele também fortalece o perfil de comércio de energia dos Emirados Árabes Unidos e aumenta a demanda por infraestrutura vinculada ao downstream.

Escopo do Relatório do Mercado de Downstream de Petróleo e Gás dos Emirados Árabes Unidos

No setor de downstream, o petróleo bruto é refinado, o gás natural é processado e purificado, e os produtos derivados do petróleo bruto e do gás natural são comercializados e distribuídos.

O mercado de downstream de petróleo e gás dos Emirados Árabes Unidos é segmentado por tipo, tipo de produto e canal de distribuição. Por tipo, o mercado é segmentado em refinarias e plantas petroquímicas. Por tipo de produto, o mercado é segmentado em produtos de petróleo refinado, petroquímicos e lubrificantes. Por canal de distribuição, o mercado é dividido entre vendas diretas/atacado, distribuidores/comercial e varejo. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Refinarias |

| Plantas Petroquímicas |

| Produtos de Petróleo Refinado |

| Petroquímicos |

| Lubrificantes |

| Vendas Diretas/Atacado |

| Distribuidores/Comercial |

| Varejo |

| Por Tipo | Refinarias |

| Plantas Petroquímicas | |

| Por Tipo de Produto | Produtos de Petróleo Refinado |

| Petroquímicos | |

| Lubrificantes | |

| Por Canal de Distribuição | Vendas Diretas/Atacado |

| Distribuidores/Comercial | |

| Varejo |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de downstream de petróleo e gás dos Emirados Árabes Unidos?

O tamanho do mercado de downstream de petróleo e gás dos Emirados Árabes Unidos é de USD 2,26 bilhões em 2026 e deve atingir USD 2,70 bilhões até 2031.

Qual segmento está se expandindo mais rapidamente nas operações de downstream dos Emirados Árabes Unidos?

As plantas petroquímicas são o tipo de crescimento mais rápido, avançando a um CAGR de 5,1% com base em projetos como o Borouge 4 e a Fase 1 do TA'ZIZ.

Como Fujairah está fortalecendo sua posição no abastecimento de navios regional?

Fujairah movimentou 7,6 milhões de m³ de combustível marítimo em 2024 e está expandindo o armazenamento, a profundidade dos berços e o rastreamento digital para atrair embarcações que desviam de rota em razão das perturbações no Mar Vermelho.

Qual é o papel da tecnologia na competitividade do downstream dos Emirados Árabes Unidos?

A IA Neuron 5 da ADNOC e o monitoramento SMARTi da AIQ reduzem o tempo de inatividade não planejado em até 50% e desbloqueiam centenas de milhões de dólares em economias anuais, amortecendo as margens contra a crescente concorrência.

Como o Mecanismo de Ajuste de Carbono na Fronteira da UE afetará as exportações dos Emirados Árabes Unidos?

A partir de janeiro de 2026, as cargas de combustível para a Europa enfrentam cobranças de emissões padrão, a menos que os operadores forneçam dados de intensidade verificados, podendo reduzir os retornos líquidos em USD 3 a 8 por tonelada.

Os distribuidores ou os postos de varejo estão crescendo mais rapidamente nos Emirados Árabes Unidos?

Os distribuidores e canais comerciais devem superar o varejo, crescendo a um CAGR de 6,2% até 2031, à medida que os compradores de aviação e industriais preferem contratos a prazo e entregas em volume.

Página atualizada pela última vez em: