Tamanho e Participação do Mercado de Tubos de Linha de Petróleo e Gás do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

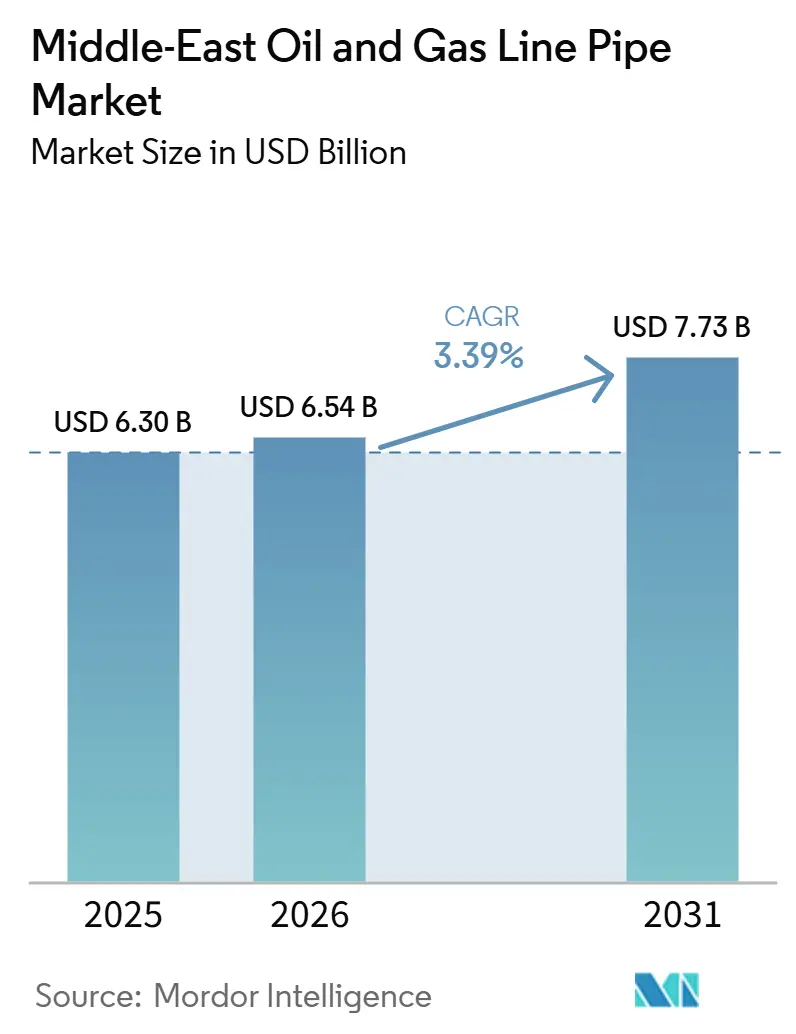

| Tamanho do mercado no ano base (2025) | 6.30 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.39% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tubos de Linha de Petróleo e Gás do Oriente Médio pela Mordor Intelligence

O tamanho do Mercado de Tubos de Linha de Petróleo e Gás do Oriente Médio foi avaliado em USD 6,30 bilhões em 2025 e estima-se que cresça de USD 6,54 bilhões em 2026 para atingir USD 7,73 bilhões até 2031, a um CAGR de 3,39% durante o período de previsão (2026-2031).

As companhias nacionais de petróleo estão canalizando capital para redes de transmissão de gás que garantem o fornecimento doméstico de energia e matéria-prima para hidrogênio azul, mesmo que os corredores de exportação de petróleo bruto permaneçam vulneráveis às oscilações do preço do petróleo. O tubo soldado com custo otimizado domina os projetos de grande diâmetro, enquanto as ligas duplex e super-duplex estão ganhando importância em pilotos de gás ácido e hidrogênio.[1]ADNOC, "Detalhes do Projeto Hail e Ghasha," adnoc.ae Programas de localização como o IKTVA da Arábia Saudita e o ICV dos Emirados Árabes Unidos direcionam as aquisições para usinas regionais com instalações no país.[2]Argus Media, "Fornecimento de Tubos Revestidos SeAH Steel," argusmedia.com Os ventos contrários de política incluem o Mecanismo de Ajuste de Carbono na Fronteira da UE, que elevará os custos de entrega para os fabricantes de aço do Golfo que exportam para a Europa.[3]Fundo Monetário Internacional, "Impacto do Mecanismo de Ajuste de Carbono da UE," imf.org

Principais Conclusões do Relatório

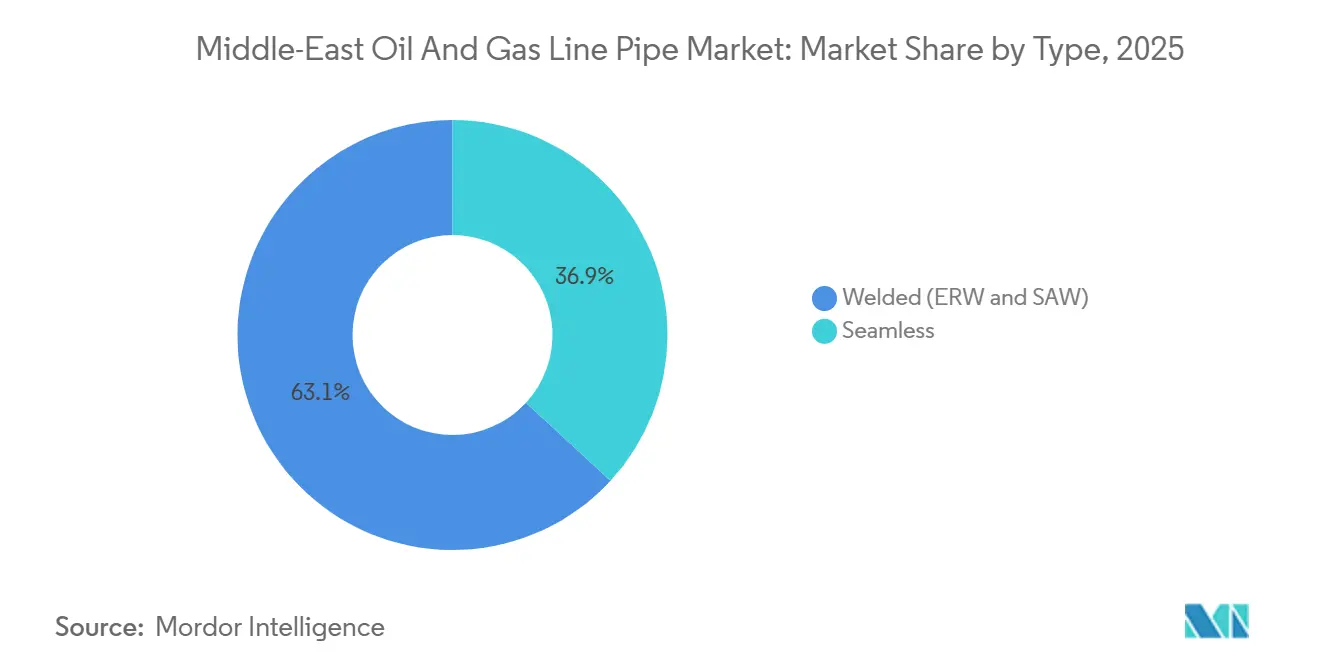

- Por tipo, o tubo soldado liderou com uma participação de 63,15% do mercado de tubos de linha de petróleo e gás do Oriente Médio em 2025 e deve se expandir a um CAGR de 3,58% até 2031.

- Por material, as ligas duplex e super-duplex, embora menores atualmente, representam o segmento de material de crescimento mais rápido com um CAGR de 6,12% até 2031.

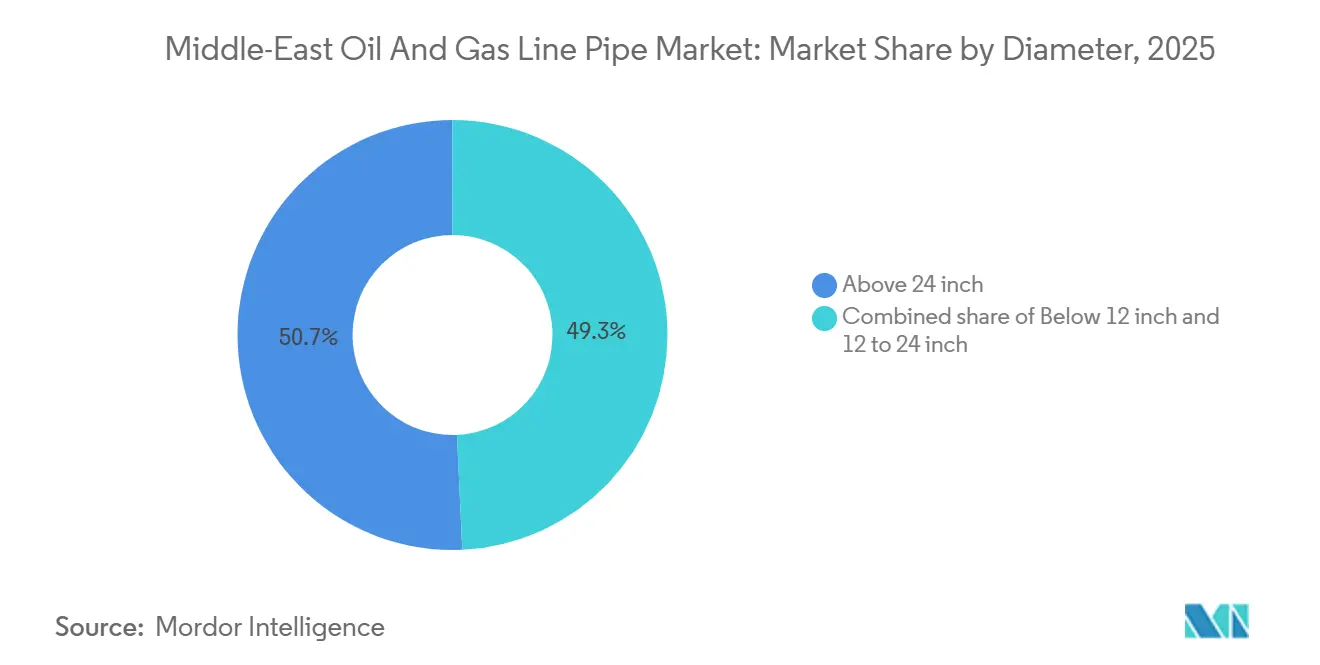

- Por diâmetro, tubos com diâmetro externo acima de 24 polegadas capturaram 50,72% da participação do mercado de tubos de linha de petróleo e gás do Oriente Médio em 2025 e devem crescer a um CAGR de 4,16%.

- Por aplicação, a transmissão representou 57,44% do mercado em 2025, superando todas as outras aplicações a um CAGR de 4,44% até 2031.

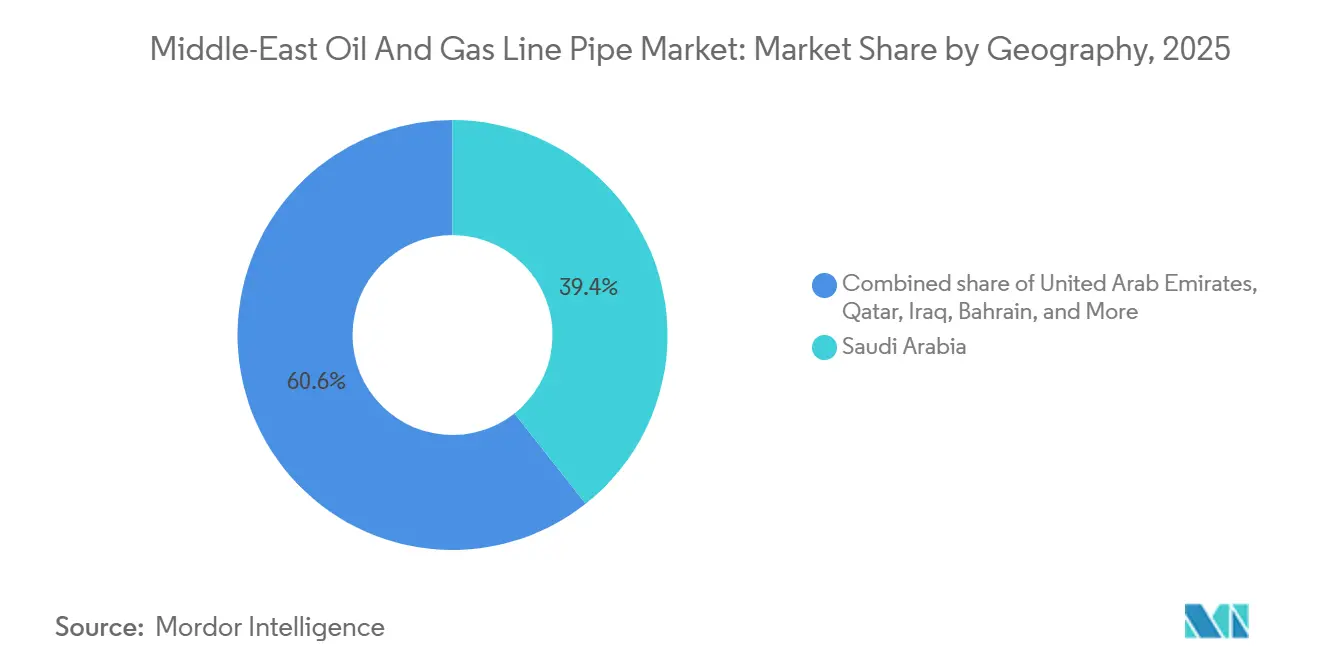

- Por geografia, o Iraque é a geografia de expansão mais rápida com um CAGR de 5,35%, enquanto a Arábia Saudita permaneceu o maior mercado com 39,36% da demanda em 2025.

- Tenaris, Vallourec, Arabian Pipes, National Pipe Company e Jindal SAW controlaram coletivamente cerca de 40% das receitas de 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Tubos de Linha de Petróleo e Gás do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento do investimento upstream em campos de gás offshore no Golfo Árabe | +0.9% | Arábia Saudita, Emirados Árabes Unidos, Catar | Médio prazo (2-4 anos) |

| Expansão de linhas-tronco de exportação de petróleo bruto transfronteiriças | +0.7% | Iraque, Arábia Saudita, Omã | Longo prazo (≥ 4 anos) |

| Demanda por substituição de redes de dutos envelhecidas | +0.6% | Arábia Saudita, Emirados Árabes Unidos, Kuwait | Médio prazo (2-4 anos) |

| Pilotos de tubos de linha prontos para hidrogênio pela ADNOC e Aramco | +0.4% | Emirados Árabes Unidos, Arábia Saudita | Longo prazo (≥ 4 anos) |

| Mandatos de localização sob os programas IKTVA e ICV | +0.8% | Arábia Saudita, Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| Projetos de GTL e amônia azul que necessitam de ligas para baixas temperaturas | +0.5% | Catar, Omã, Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Investimento Upstream em Campos de Gás Offshore no Golfo Árabe

A ADNOC reservou USD 150 bilhões para 2026-2030, priorizando a monetização de gás offshore, com Hail e Ghasha atraindo sozinhos USD 11 bilhões em financiamento para adicionar 1,5 bilhão de pés cúbicos por dia de capacidade de gás. A expansão do Campo Norte da QatarEnergy elevará a capacidade de GNL para 126 milhões de toneladas por ano até 2028 e requer mais de 500 quilômetros de novos tubos de linha offshore. Os ambientes de gás ácido impulsionam a demanda por tubos duplex e revestidos com alta resistência à corrosão por pites, ilustrada pela entrega de 14.000 toneladas da SeAH Steel para Hail e Ghasha. Os pedidos de OCTG premium da Nippon Steel Corp. ressaltam a ligação entre o crescimento do gás e a infraestrutura de descarbonização. Coletivamente, esses programas garantem demanda de aço de longo prazo e desacoplam parcialmente a atividade de dutos da volatilidade do preço do petróleo.

Expansão de Linhas-Tronco de Exportação de Petróleo Bruto Transfronteiriças

A linha Basra-Haditha do Iraque, no valor de USD 4,56 bilhões, está dimensionada para 2,25 milhões de barris por dia e exemplifica o renovado interesse em corredores multinacionais. As negociações com Omã para um terminal em Duqm contornariam o Estreito de Ormuz e introduziriam 10 milhões de barris de armazenamento. A Arábia Saudita está estudando uma rede regional de gás que se interligaria com os Emirados Árabes Unidos e o Kuwait. Esses megaprojetos requerem graus API 5L X65 ou X70 acima de 24 polegadas para reduzir o número de estações de bombeamento. O risco de sanções no Irã e no Iraque pode prolongar os ciclos de decisão, mas a economia de diversificação de rotas continua a favorecer o aço de grande diâmetro em relação a modos alternativos.

Demanda por Substituição de Redes de Dutos Envelhecidas

Mais de 700 estruturas offshore na região são candidatas à desativação, e esse número pode ultrapassar 1.000 até 2038, com um custo estimado de USD 30–50 bilhões. A Kuwait Petroleum Corporation adjudicou USD 1,5 bilhão em obras de substituição de dutos em fevereiro de 2026 para sustentar sua meta de produção de 4 milhões de barris por dia. A Fase 3 do Sistema de Gás Mestre da Saudi Aramco envolve 4.000 quilômetros de novos tubos para modernizar a infraestrutura comissionada no início dos anos 1980. A ADNOC está expandindo sua rede ESTIDAMA para além de 3.500 quilômetros sob contratos de USD 2,1 bilhões. Os ciclos de substituição criam uma base previsível de demanda independentemente das tendências de sancionamento de novos campos.

Pilotos de Tubos de Linha Prontos para Hidrogênio pela ADNOC e Aramco

Os pilotos H2GO da ADNOC e eREACT da Aramco avaliam aços resistentes à fragilização por hidrogênio, favorecendo ligas duplex e aços carbono modificados com baixo teor de enxofre e fósforo. A Supreme Steel dos Emirados Árabes Unidos agora oferece UNS S32760 localmente, em conformidade com a NACE MR0175, indicando uma adaptação precoce da cadeia de suprimentos. Omã planeja uma rede de hidrogênio verde de 400 quilômetros que introduziria nova demanda por graus de tubos para baixas temperaturas. Se a mistura de hidrogênio ultrapassar 10% do volume de gás, seções das linhas de transmissão de aço carbono legadas podem exigir substituição ou revestimento interno. Os aprendizados dos pilotos orientarão as futuras especificações de materiais em todo o setor de tubos de linha de petróleo e gás do Oriente Médio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo adiando adjudicações de EPC | -0.5% | Global, com impacto agudo no Catar e nos Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| Mudança para tubos flexíveis compostos em offshore raso | -0.3% | Emirados Árabes Unidos, Omã, Egito | Médio prazo (2-4 anos) |

| Limites de financiamento impulsionados por sanções no Irã e no Iraque | -0.4% | Irã, Iraque | Médio prazo (2-4 anos) |

| Mecanismo de Ajuste de Carbono na Fronteira da UE elevando custos para exportações de tubos de aço do CCG | -0.2% | Arábia Saudita, Emirados Árabes Unidos, Catar | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Petróleo Adiando Adjudicações de EPC

Os preços do Brent oscilaram entre USD 70 e USD 85 por barril durante 2025, levando o Catar a adiar o Pacote Offshore 4 e forçando a ADNOC a atrasar várias adjudicações de gás. A Aramco desacelerou as licitações do segundo semestre de 2025 para reavaliar as prioridades de capital. Em janelas de menor visibilidade, as companhias nacionais de petróleo canalizam recursos para perfurações de ciclo curto em vez de dutos plurianuais. O Kuwait está explorando financiamento de arrendamento e retroarrendamento de até USD 7 bilhões para mitigar a exposição ao ciclo de preços. A restrição afeta especialmente os projetos de exportação discricionários, enquanto as redes de gás vinculadas à energia doméstica permanecem relativamente isoladas.

Mudança para Tubos Flexíveis Compostos em Offshore Raso

O campo West Bakr do Egito substituiu 25.000 metros de aço por Flexpipe HT, reduzindo o tempo de instalação pela metade e os custos em até 40%. O tubo flexível também evita sistemas de proteção catódica e tolera fadiga dinâmica. A ADNOC e a Aramco iniciaram ensaios controlados em desenvolvimentos satélites, mas ainda não realizaram pedidos em grande escala. As soluções compostas permanecem limitadas a profundidades inferiores a 200 metros e diâmetros abaixo de 10 polegadas, deixando as linhas-tronco e o serviço de alta pressão em gás ácido solidamente no domínio do aço. No entanto, a pressão sobre as margens está aumentando no segmento de águas rasas do mercado de tubos de linha de petróleo e gás do Oriente Médio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Tubo Soldado Mantém a Liderança em Custo

O tubo soldado representou 63,15% da demanda de 2025 e crescerá a um CAGR de 3,58% à medida que os operadores favorecem produtos soldados por arco submerso longitudinal para linhas de gás de 52 a 56 polegadas. O moinho LSAW da TenarisGPC em Jubail e a expansão da capacidade HSAW da East Pipes destacam a confiança do lado da oferta. O tubo sem costura permanece indispensável para serviço de alta pressão em gás ácido; Jindal SAW e ArcelorMittal SA adicionaram 900.000 toneladas de capacidade regional de tubos sem costura programada para comissionamento até 2029. A soldagem automatizada ajudou a L&T Energy Hydrocarbon a concluir um projeto de 120 quilômetros de 56 polegadas com apenas 0,6% de reparos em campo, ressaltando os ganhos de produtividade.

O tamanho do mercado de tubos de linha de petróleo e gás do Oriente Médio para produtos soldados deve subir de forma constante à medida que os projetos de linhas-tronco avançam, enquanto a demanda por tubos sem costura acompanha os ciclos de perfuração e a adoção de ligas especiais. O tubo soldado também se beneficia dos mandatos de localização que recompensam as usinas regionais que atendem aos critérios de pontuação IKTVA ou ICV, reforçando sua posição dominante de participação de mercado.

Por Material: Ligas Duplex Mostram Rápida Adoção

O aço carbono manteve uma participação de 64,88% em 2025, dado seu custo vantajoso em serviço sem gás ácido, mas as categorias duplex e super-duplex registraram o maior crescimento com um CAGR de 6,12%. A entrega de 14.000 toneladas de tubos revestidos da SeAH Steel e a planta de OCTG CRA de USD 100 milhões da Tubacex em Abu Dhabi confirmam essa trajetória. Os pilotos de hidrogênio e os projetos de transporte de CO2 introduzem novos vetores de corrosão que os graus convencionais não conseguem suportar.

Dentro do setor de tubos de linha de petróleo e gás do Oriente Médio, as ligas duplex substituirão cada vez mais o aço carbono na infraestrutura de gás offshore e hidrogênio. A participação de mercado de tubos de linha de petróleo e gás do Oriente Médio do aço carbono deve, portanto, erodir marginalmente, embora a tonelagem absoluta ainda aumente junto com o comprimento total da rede.

Por Diâmetro: Acima de 24 Polegadas Domina o Crescimento

Tubos com diâmetro externo acima de 24 polegadas detinham 50,72% da receita de 2025 e devem registrar um CAGR de 4,16% até 2031. O Pacote 8 do Sistema de Gás Mestre e o ESTIDAMA da ADNOC exigem especificações de 52 polegadas para movimentar grandes volumes de gás com eficiência. A adjudicação Fahud-Suhar da OQGN à Jindal SAW adiciona 193 quilômetros de linha de 42 polegadas até 2027.

Os grandes diâmetros impulsionam o tamanho do mercado de tubos de linha de petróleo e gás do Oriente Médio em peso, porque a espessura da parede escala com o diâmetro e a pressão operacional. Diâmetros menores abaixo de 12 polegadas continuam a servir funções de fundo de poço e distribuição, mas contribuem com menos crescimento de valor.

Por Aplicação: A Transmissão Garante Prioridade Orçamentária

A transmissão representou 57,44% do volume de remessas de 2025 e se expandirá a um CAGR de 4,44% à medida que a monetização do gás sobe na agenda política. A Fase 3 do Sistema de Gás Mestre da Arábia Saudita, no valor de USD 8,8 bilhões, e os dutos do Campo Norte do Catar exemplificam essa tendência. Projetos de transporte de captura de carbono, como o hub de 9 milhões de toneladas de CO₂ da Aramco em Jubail, acrescentam outra camada de demanda.

A coleta e o revestimento de fundo de poço flutuam com a intensidade da perfuração, explicando seu crescimento mais lento em comparação com a transmissão. Ainda assim, a participação de mercado de tubos de linha de petróleo e gás do Oriente Médio da transmissão implica uma demanda de carga base estável, isolada das oscilações de curto prazo do preço do petróleo.

Análise Geográfica

A Arábia Saudita contribuiu com 39,36% das vendas de 2025, impulsionada pela Fase 3 do Sistema de Gás Mestre e pelo programa não convencional de Jafurah. A Aramco atingiu 70% de conteúdo local sob o IKTVA e assinou USD 11 bilhões em acordos de aquisição de longo prazo em fevereiro de 2026. A Arabian Pipes coletou mais de SAR 550 milhões em pedidos entre 2024 e 2025.

Os Emirados Árabes Unidos seguem, ancorados pela expansão do ESTIDAMA da ADNOC e pelo projeto de gás ácido Hail e Ghasha. O programa ICV reciclou AED 242 bilhões na economia doméstica desde 2018. A capacidade de tubos sem costura e revestidos está escalando por meio de investimentos da Jindal SAW, SeAH e Tubacex.

O Iraque exibe a trajetória mais rápida com um CAGR de 5,35% até 2031, mas a pressão de financiamento decorrente de sanções e as negociações sobre opções de rota poderiam atrasar a execução. O programa de substituição de USD 1,5 bilhão do Kuwait e a construção de uma rede de gás de 4.623 quilômetros em Omã sustentam a demanda regional constante. O Bahrein e o Irã permanecem participantes menores, este último restringido pelos avisos do Departamento do Tesouro dos EUA sobre fluxos de financiamento ilícitos.[4]FinCEN, "Aviso sobre Petróleo Iraniano," fincen.gov

Cenário Competitivo

O campo competitivo é moderadamente concentrado. Os cinco maiores fornecedores controlam cerca de 40–45% da receita, produzindo uma pontuação de concentração de mercado de 6. As políticas de localização recompensam as usinas com plantas domésticas, levando os grupos globais a formar joint ventures em vez de exportar tubos acabados. O projeto LSAW de 350.000 toneladas da Welspun Corp. em Dammam e o empreendimento de tubos sem costura de 250.000 toneladas da Interpipe em Abu Dhabi ilustram a tendência.

As atualizações tecnológicas giram em torno de soldagem automatizada, rastreabilidade digital e design de ligas. A taxa de reparo de 0,6% da L&T em uma linha de gás saudita de 56 polegadas demonstra a economia de custos da automação. Os especialistas em tubos compostos estão emergindo como desafiantes em trabalhos offshore rasos, mas ainda não penetraram nas linhas-tronco de alta pressão. Os titulares respondem oferecendo serviços completos de revestimento, logística e soldagem em campo para preservar a margem no mercado de tubos de linha de petróleo e gás do Oriente Médio.

Líderes do Setor de Tubos de Linha de Petróleo e Gás do Oriente Médio

Arabian Pipes Company

Rezayat Group

Vallourec S.A.

Tenaris SA

Jindal SAW Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Kuwait planeja um acordo de infraestrutura de dutos de USD 7 bilhões, abrindo sua rede nacional de dutos a investidores estrangeiros para financiar a expansão do midstream. A iniciativa visa aliviar a pressão orçamentária, expandir a capacidade para 4 milhões de barris por dia e reduzir os gargalos de transporte, fortalecendo a tendência mais ampla de investimento em dutos no Oriente Médio.

- Setembro de 2025: A ONEOK abriu uma temporada aberta para seu proposto Sun Belt Connector, uma linha multiprodutos de 440 milhas. Embora baseado nos EUA, o projeto ilustra as tendências globais de expansão do mercado de dutos impulsionadas por mudanças nas refinarias e crescimento da demanda, relevante para os operadores do Oriente Médio que monitoram os ciclos de demanda de tubos de linha.

- Agosto de 2025: A Nabors vendeu a Quail Tools, um importante fornecedor de tubulares de fundo de poço, para a Superior Energy por USD 600 milhões, melhorando a flexibilidade financeira e consolidando as capacidades de fornecimento de tubulares. Embora focado nos EUA, o negócio afeta a atividade de tubos de linha no Oriente Médio por meio dos serviços de execução de tubulares retidos da Nabors na região.

- Maio de 2025: I Squared, MPLX e Enbridge concordaram em adquirir participações no duto de gás natural Matterhorn Express (capacidade de 2,5 Bcf/d). Embora centrado nos EUA, o negócio reflete o contínuo apetite de investimento em sistemas de transmissão de grande diâmetro, informando a dinâmica do mercado de tubos de linha do Oriente Médio por meio de fluxos de capital globais.

Escopo do Relatório do Mercado de Tubos de Linha de Petróleo e Gás do Oriente Médio

O tubo de linha é uma forma de tubo de aço utilizado para transportar produtos pelo país por meio de dutos. Petróleo, gás natural, óleo e água podem ser transportados por tubos de linha. Os tubos de linha são conectados para formar um duto.

O mercado é segmentado por tipo e geografia. Por tipo, o mercado é segmentado em sem costura e soldado. Por material, o mercado é dividido em aço carbono, aço liga, inoxidável/CRA e duplex/super-duplex. Por diâmetro, o mercado é segmentado em abaixo de 12 polegadas, 12 a 24 polegadas e acima de 24 polegadas. Por aplicação, o mercado é dividido em transmissão (terrestre e offshore), revestimento e tubulação de fundo de poço, coleta de petróleo e gás e injeção de água/gás. O relatório também abrange o tamanho do mercado e as previsões para o Mercado de Tubos de Linha de Petróleo e Gás do Oriente Médio nos principais países da região. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD bilhões).

| Sem Costura |

| Soldado (ERW e SAW) |

| Aço Carbono |

| Aço Liga |

| Inoxidável/CRA |

| Duplex/Super-Duplex |

| Abaixo de 12 Polegadas |

| 12 a 24 Polegadas |

| Acima de 24 Polegadas |

| Transmissão (Terrestre e Offshore) |

| Revestimento e Tubulação de Fundo de Poço |

| Coleta de Petróleo e Gás |

| Injeção de Água/Gás |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Omã |

| Bahrein |

| Iraque |

| Irã |

| Restante do Oriente Médio |

| Por Tipo | Sem Costura |

| Soldado (ERW e SAW) | |

| Por Material | Aço Carbono |

| Aço Liga | |

| Inoxidável/CRA | |

| Duplex/Super-Duplex | |

| Por Diâmetro | Abaixo de 12 Polegadas |

| 12 a 24 Polegadas | |

| Acima de 24 Polegadas | |

| Por Aplicação | Transmissão (Terrestre e Offshore) |

| Revestimento e Tubulação de Fundo de Poço | |

| Coleta de Petróleo e Gás | |

| Injeção de Água/Gás | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omã | |

| Bahrein | |

| Iraque | |

| Irã | |

| Restante do Oriente Médio |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado da demanda de tubos de linha de petróleo e gás do Oriente Médio até 2031?

O mercado deve atingir USD 7,73 bilhões até 2031.

Qual classe de diâmetro agrega mais valor no período 2026-2031?

Tubos acima de 24 polegadas, sustentados por linhas-tronco transfronteiriças de gás e petróleo bruto, avançam a um CAGR de 4,16%.

Por que as ligas duplex e super-duplex estão ganhando participação?

Os campos de gás ácido e as linhas piloto de hidrogênio necessitam de resistência aprimorada à corrosão e à fragilização que essas ligas proporcionam.

Como os mandatos de localização influenciam a seleção de fornecedores?

Programas como IKTVA e ICV atribuem pontuações mais altas a licitantes com fabricação no país, direcionando os pedidos para usinas regionais.

Qual é a principal restrição ao sancionamento de projetos de curto prazo?

A volatilidade do preço do petróleo adiou várias adjudicações de EPC, especialmente para dutos de exportação discricionários.

Os tubos flexíveis compostos são um substituto de longo prazo para as linhas de aço?

Eles oferecem benefícios de custo e instalação em águas rasas com menos de 200 m de profundidade, mas não são viáveis para transmissão de alta pressão ou grande diâmetro.

Página atualizada pela última vez em: