Tamanho e Participação do Mercado de Upstream de Petróleo e Gás dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

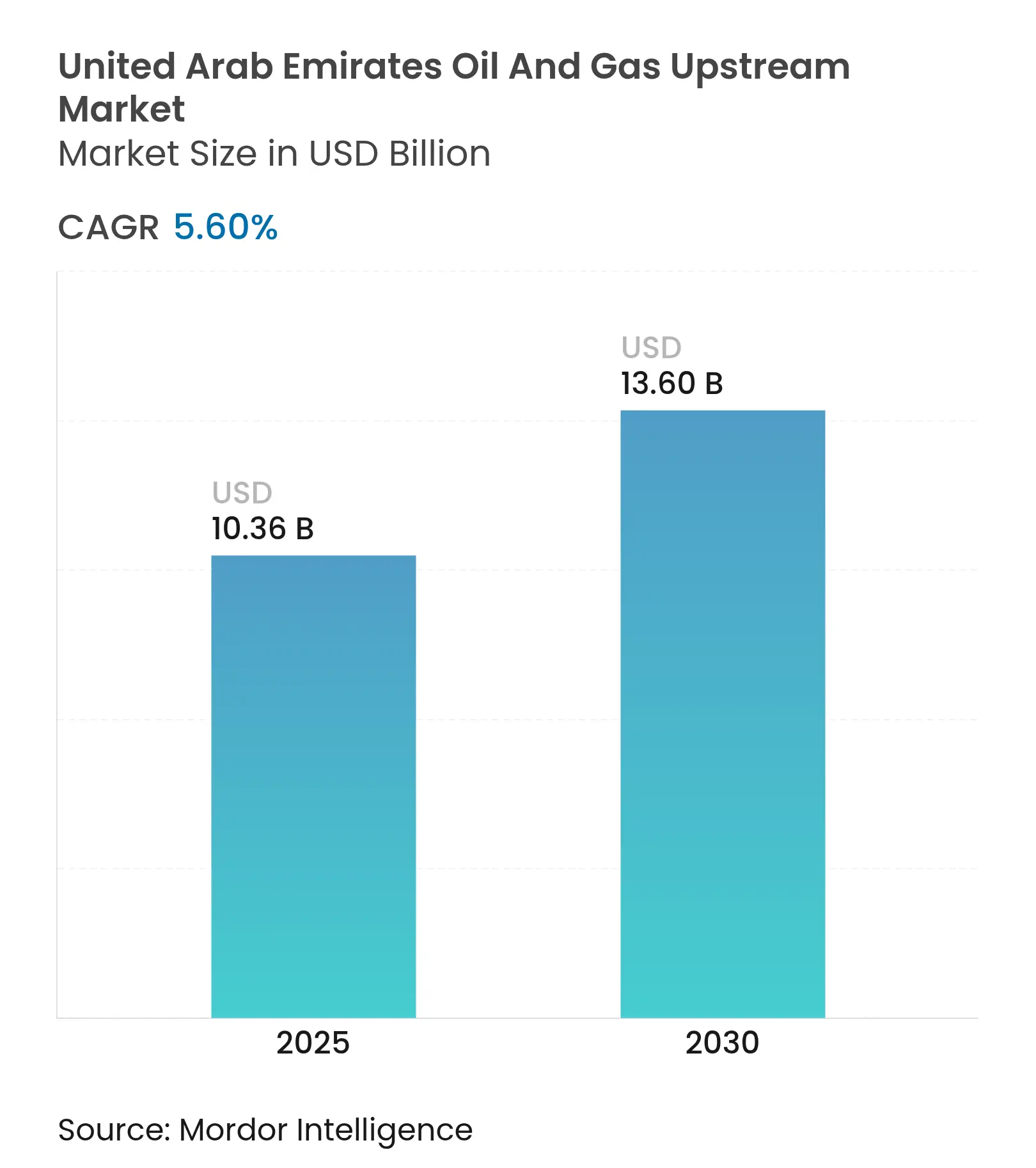

| Tamanho do Mercado (2025) | 10.36 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.60 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.60% CAGR |

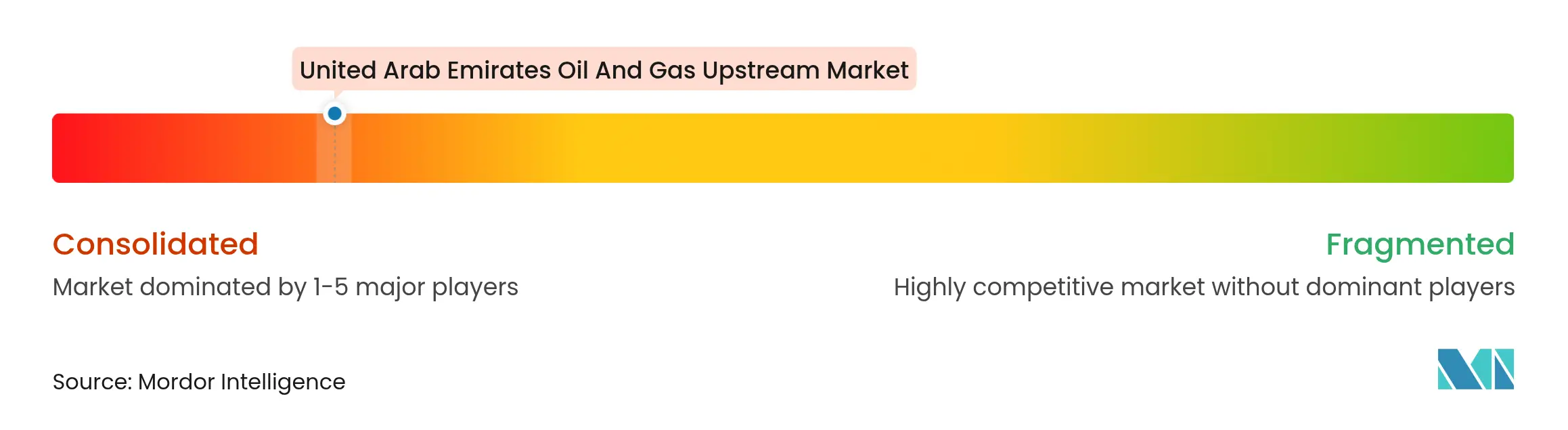

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Upstream de Petróleo e Gás dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do Mercado de Upstream de Petróleo e Gás dos Emirados Árabes Unidos é estimado em USD 10,36 bilhões em 2025 e deverá atingir USD 13,60 bilhões até 2030, a uma CAGR de 5,60% durante o período de previsão (2025-2030).

O programa de capital de USD 150 bilhões da ADNOC para 2023-2027, que prioriza a monetização de gás ácido, a perfuração não convencional e a otimização habilitada por IA, impulsiona o mercado de upstream de petróleo e gás dos Emirados Árabes Unidos em direção a fatores de recuperação mais elevados e menores custos de extração.(1)ADNOC, "Detalhes do Projeto de Desenvolvimento de Gás Rico," adnoc.ae Os termos de Contrato de Partilha de Produção (PSC) acelerados reduzem o tempo de aprovação em dois terços, atraindo companhias internacionais de petróleo (CIPs) como INPEX e PETRONAS para expandir suas áreas de concessão, enquanto a política de Valor no País (ICV) 3.0 direciona as aquisições para fornecedores domésticos, estabilizando as cadeias de abastecimento locais e o emprego.(2)Ministério da Indústria e Tecnologia Avançada, "Quadro ICV 3.0," moiat.gov.ae Ferramentas de IA, incluindo o controle autônomo de poços RoboWell e a plataforma de reservatórios AR360, já implantadas em mais de 30 reservatórios, reduzem o uso de elevação a gás em 30% e as intervenções em poços em 50%, ampliando as lacunas de adoção digital entre os operadores estabelecidos e os novos entrantes. Por fim, os contratos de exportação de GNL assinados em 2025 garantem absorção plurianual, assegurando que os projetos de gás upstream obtenham receitas financiáveis, mesmo com as cotas da OPEP+ limitando as retiradas de petróleo bruto.

Principais Destaques do Relatório

- Por localização de implantação, as operações terrestres detinham 69,5% da participação do mercado de upstream de petróleo e gás dos EAU em 2024, enquanto as atividades offshore estão previstas para se expandir a uma CAGR de 6,4% até 2030.

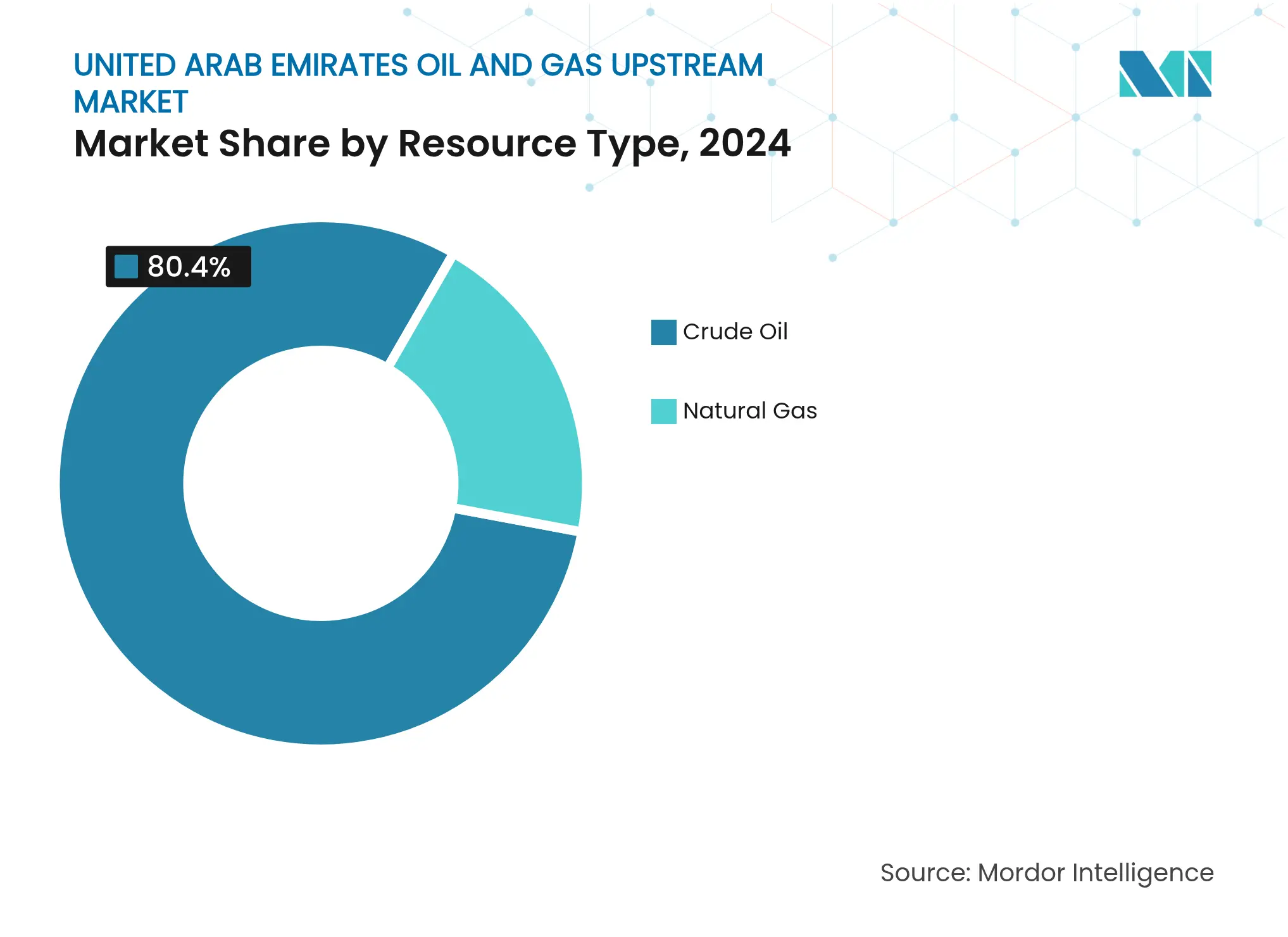

- Por tipo de recurso, o petróleo bruto representou 80,4% do tamanho do mercado de upstream de petróleo e gás dos EAU em 2024; o gás natural deve registar a taxa de crescimento mais rápida de 6,9% até 2030.

- Por tipo de poço, a perfuração convencional capturou 69,9% do tamanho do mercado de upstream de petróleo e gás dos EAU em 2024, enquanto os poços não convencionais devem crescer a uma CAGR de 6,5%, impulsionados pelo programa de USD 1,7 bilhão da ADNOC.

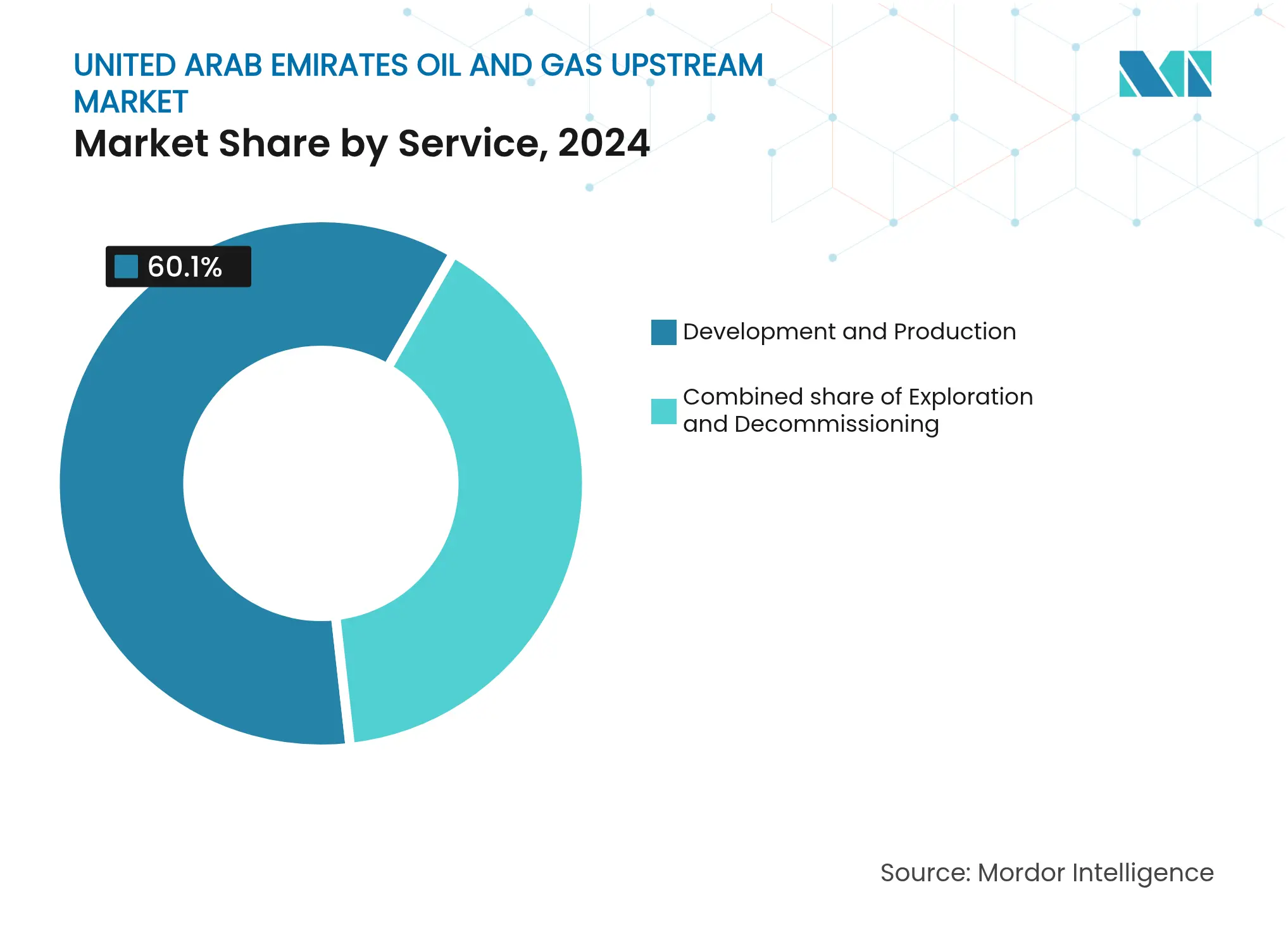

- Por serviço, o desenvolvimento e a produção dominaram com uma participação de receita de 60,1% em 2024; o descomissionamento lidera o crescimento com uma CAGR de 7,8% até 2030.

Tendências e Perspetivas do Mercado de Upstream de Petróleo e Gás dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos projetos de monetização de gás ácido | +1.0% | Clusters offshore de Abu Dhabi | Médio prazo (2-4 anos) |

| Concessões aceleradas a CIPs sob novos termos de PSC | +0.8% | Blocos terrestres e de águas rasas em todo o país | Curto prazo (≤ 2 anos) |

| Roteiro upstream de USD 150 bilhões da ADNOC para 2023-27 | +0.6% | Todas as bacias produtoras | Longo prazo (≥ 4 anos) |

| Localização do Valor no País (ICV) 3.0 | +0.5% | Principais zonas industriais | Médio prazo (2-4 anos) |

| Implementação de imageamento sísmico com IA | +0.4% | Reservatórios complexos | Curto prazo (≤ 2 anos) |

| Incentivos de recuperação em campos maduros vinculados a CCUS | +0.3% | Campos terrestres maduros | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Projetos de Monetização de Gás Ácido

A iniciativa de Desenvolvimento de Gás Rico de USD 5 bilhões aprimora a capacidade de processamento de fluxos com alto teor de enxofre, tornando reservatórios anteriormente antieconômicos financiáveis e aumentando a demanda de perfuração no cluster offshore de Hail e Ghasha. O projeto integra as unidades de captura HISORP da Linde, retendo 1,5 milhão de toneladas por ano dentro do complexo Ta'ziz, reforçando a cadeia de valor cruzado de CO₂ e alinhando as operações upstream com os compromissos de neutralidade carbônica.(3)Linde, "Tecnologia de Captura de CO₂ HISORP," linde.com Revestimentos especializados de alta integridade, tubulação resistente à corrosão e bombas multifásicas aumentam as receitas de serviço por poço, enquanto o gás premium alcança realizações mais elevadas em contratos de GNL de longo prazo. A estratégia da ADNOC reconverte assim passivos de gás ácido em ativos de qualidade de exportação, sustentando um aumento de 1,0 ponto percentual na CAGR geral do mercado de upstream de petróleo e gás dos Emirados Árabes Unidos. O crescente fornecimento de gás como matéria-prima também abastece empreendimentos de metanol e hidrogênio dentro do complexo Ta'ziz, reforçando as sinergias da cadeia de valor cruzado.

Concessões Aceleradas a CIPs Sob Novos Termos de PSC

Os novos termos fiscais reduzem a participação governamental e ampliam os tetos de recuperação de custos, reduzindo os ciclos de aprovação de 18 meses para aproximadamente seis meses. A conquista do Bloco 4 pela INPEX em 2024 exemplifica o regime mais ágil, com obrigações de perfuração concentradas nos primeiros três anos.(4)INPEX Corporation, "Anúncio de Adjudicação do Bloco 4," inpex.co.jp A PETRONAS seguiu-se com um pacote de três blocos, comprometendo-se com poços sísmicos e de avaliação no âmbito do mesmo enquadramento.(5)PETRONAS, "Licenças de Exploração nos EAU," petronas.com A aceleração das adjudicações de áreas de concessão eleva os bónus de assinatura e atrai tecnologias avançadas de conclusão de poços provenientes das explorações de xisto da América do Norte. As empresas de serviços capazes de mobilizar equipas rapidamente garantem contratos plurianuais de montante fixo, impulsionando o crescimento do volume de negócios no mercado de upstream de petróleo e gás dos EAU. A mudança estrutural das licitações em joint venture para rondas de licitação transparentes também aumenta a tensão competitiva, desbloqueando reservatórios marginais.

Roteiro de CAPEX Upstream de USD 150 Bilhões da ADNOC para 2023-27

Mais de USD 30 bilhões são alocados para plataformas de perfuração habilitadas por IA, aumentando a frota da ADNOC Drilling para mais de 149 unidades até 2026. Um fundo adicional de USD 1,7 bilhão, a JV Turnwell com SLB e Patterson-UTI, visa aumentar os dias de perfuração em 15% em alvos não convencionais. O capital também apoia centros de operação remota na Ilha Zirku, reduzindo as equipes offshore em 50% e diminuindo drasticamente as transferências de helicóptero. Estrangulamentos na cadeia de abastecimento, como motores de acionamento de topo, sistemas de direcionamento rotativos e obturadores de alta pressão e alta temperatura (HPHT), permitem que os fornecedores de serviços com inventário local cobrem diárias premium. Consequentemente, o roteiro garante um backlog plurianual e protege a indústria de upstream de petróleo e gás dos EAU contra recessões cíclicas.

Programa de Localização do Valor no País (ICV) 3.0

A ponderação do ICV representa agora 40% da avaliação das propostas, obrigando os fornecedores estrangeiros a internalizar a fabricação ou a constituir joint ventures. A iniciativa canalizou AED 67 bilhões (aproximadamente USD 18,2 bilhões) para aquisições domésticas desde o seu lançamento. As siderurgias locais já laminam a quente os graus OCTG X-95 e G-105, reduzindo os prazos de importação em média 25 dias. As empresas de serviços que abriram fábricas nos EAU, como a unidade de mistura de cimento da Halliburton e a base de bombeamento de pressão da Schlumberger, reportam taxas de sucesso em propostas superiores a 65%. A localização também ancora 19.000 empregos para cidadãos emiradenses, aliviando a escassez de talentos em disciplinas críticas e estabilizando os calendários de projetos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade no cumprimento das cotas da OPEP+ | -0.7% | Nacional, afetando todos os ativos de produção upstream | Curto prazo (≤ 2 anos) |

| Crescente expansão das energias renováveis no plano federal de energia | -0.5% | Nacional, com concentração em Abu Dhabi e Dubai | Longo prazo (≥ 4 anos) |

| Escassez de talentos em experiência de perfuração HPHT | -0.4% | Nacional, concentrada em operações não convencionais e de águas profundas | Médio prazo (2-4 anos) |

| Normas de emissões de enxofre de Nível III para plataformas offshore | -0.3% | Operações offshore, principalmente nas áreas marinhas de Abu Dhabi | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no Cumprimento das Cotas da OPEP+

As exportações de Murban dos EAU registaram uma média de 1,36 milhões de barris/dia em 2024, cerca de 250.000 barris/dia abaixo da capacidade técnica, para se manterem dentro dos tetos da OPEP+. Os operadores devem, portanto, manter uma capacidade de reserva de 10%-15%, o que distorce os calendários de utilização das plataformas e prolonga os períodos de retorno do investimento. As empresas de perfuração mantêm unidades inativas, mas devem manter as equipes em prontidão, inflacionando assim os custos de espera que são repercutidos nos preços dos serviços. Embora as revisões de julho de 2025 concedam aos EAU um modesto aumento de cota, a ausência de uma fórmula de longo prazo mantém os planeadores cautelosos. Consequentemente, os operadores concentram-se antecipadamente em poços de gás de ciclo curto que convertem mais rapidamente, desviando as despesas de capital das grandes plataformas petrolíferas.

Crescente Expansão das Energias Renováveis no Plano Federal de Energia

As despesas federais de energia destinadas à energia solar, eólica e nuclear aumentaram de 3% em 2017-2019 para 43% em 2021-2022, redistribuindo capital para longe dos hidrocarbonetos. A frota nuclear de 5,6 GW de Barakah já representa um quarto da carga nacional, reduzindo assim o consumo de gás para geração de energia. O orçamento de Neutralidade Carbônica 2050 de USD 160 bilhões canaliza fundos para hubs de hidrogênio verde, apertando os limites de investimento upstream após 2027. Os investidores agora descontam os projetos de petróleo de longo ciclo em 2-3 pontos percentuais, mesmo que o potencial de exportação de GNL sustente a perfuração de gás.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização de Implantação: Terrestre Otimizado Digitalmente Lidera Face ao Offshore em Rápido Crescimento

As operações terrestres controlaram 69,5% da participação do mercado de upstream de petróleo e gás dos EAU em 2024, gerando USD 7,06 bilhões do tamanho do mercado de upstream de petróleo e gás dos EAU, graças às reduções de gás de elevação guiadas pelo RoboWell e à análise Neuron 5, que reduziram as paralisações não programadas à metade.(6)Halliburton, "Métricas de Desempenho do RoboWell," halliburton.com A abundante infraestrutura legada, o fácil acesso rodoviário e as menores diárias de serviço sustentam a competitividade dos custos. Os modelos de IA ingerem 240 milhões de pontos de dados diariamente apenas de Northeast Bab, permitindo intervalos de manutenção 20% mais longos e aumentando o tempo de operação. Estes fatores consolidam a liderança terrestre; contudo, o crescimento é comparativamente mais lento, a uma CAGR de 4,9%, porque a maioria dos barris de fácil acesso já está em produção.

O offshore, embora menor, deverá expandir-se a uma CAGR de 6,4%, elevando a sua parcela do tamanho do mercado de upstream de petróleo e gás dos EAU para aproximadamente USD 5,2 bilhões até 2030. O programa de aquisição de plataformas auto-elevatórias de USD 1,15 bilhão da ADNOC Drilling integra sensores de transmissão em profundidade e ligações 5G para a sala de controlo de Zirku, localizada a 120 km de distância, reduzindo o número de trabalhadores nas plataformas em 40%. O gémeo digital SARB aumentou a capacidade em 25% para 140.000 barris/dia sem necessidade de hardware adicional nas instalações de superfície. Esta economia das operações remotas, combinada com reservas mais recentes, torna o offshore o motor de crescimento no mercado de upstream de petróleo e gás dos EAU.

Por Tipo de Recurso: Monetização do Gás Supera a Dominância do Petróleo

O petróleo bruto ainda representou 80,4% das receitas em 2024, equivalendo a USD 7,90 bilhões do tamanho do mercado de upstream de petróleo e gás dos EAU, mas enfrenta tetos de cota. O gás natural, embora representasse apenas USD 1,92 bilhão na época, deverá crescer a uma CAGR de 6,9%, captando a arbitragem de GNL e a demanda de matéria-prima para hidrogênio. O esquema de Desenvolvimento de Gás Rico e a expansão do GNL de Ruwais para além de 15 milhões de toneladas por ano garantem vendas de 20 anos à ENN e à Indian Oil, assegurando fluxos de caixa estáveis. Os poços de gás também se qualificam para créditos de CCUS, resultando em custos do ciclo completo abaixo de USD 2,5/mmbtu líquido de incentivos. Os ensaios de hidrogênio turquesa em Habshan geram tanto H₂ como grafeno, ampliando as receitas por molécula.

O petróleo permanece estratégico: o API 46 e o baixo teor de enxofre do Murban mantêm as margens das refinarias atrativas. No entanto, as cobranças de ajustamento de carbono nos mercados da UE pressionam os fluxos futuros de petróleo bruto. Assim, o investimento está-se a inclinar para o gás, explicando a sua expansão mais rápida na indústria de upstream de petróleo e gás dos EAU.

Por Tipo de Poço: Escala Convencional Encontra Potencial Não Convencional

As conclusões convencionais representaram 69,9% das despesas de 2024, impulsionadas por uma geologia relativamente simples e infraestrutura amortizada. O custo médio de extração é inferior a USD 4 por barril de óleo equivalente (boe). Os poços não convencionais, embora mais onerosos, a USD 8-USD 10/boe, registam uma CAGR de 6,5%, auxiliados pelas plataformas de perfuração SLB-Patterson Turnwell que reduzem o tempo de perfuração de 40 para 25 dias. A direção geológica assistida por IA aumenta a exposição lateral em 18%, elevando os volumes recuperáveis estimados (EUR) e estreitando os pontos de equilíbrio. Os desafios persistem: as zonas HPHT exigem metalurgia avançada e o talento de perfuração direcional emiradense é limitado. No entanto, incentivos como royalties de 0% nos primeiros cinco anos atraem capital. O mercado de upstream de petróleo e gás dos EAU beneficia, portanto, de um perfil de risco combinado, estabilizando os fluxos de caixa do parque convencional enquanto acrescenta barris não convencionais de alto crescimento.

Por Serviço: Otimização da Produção Domina; Descomissionamento Destaca-se

Os serviços de desenvolvimento e produção representaram 60,1% do valor de 2024, ilustrando o esforço da ADNOC para aumentar a recuperação através da IA de reservatório AR360, que eleva a taxa de recuperação em 10 pontos percentuais. Os contratos de manutenção preditiva garantem às empresas de serviços uma receita estável, semelhante a uma anuidade. A exploração representa uma participação contida de 13% em meio às limitações da OPEP. O descomissionamento, embora atualmente em apenas 4,5%, está a crescer a uma CAGR de 7,8% à medida que plataformas offshore com 40 anos de idade se aproximam da reforma. O processo de recuperação de 98% de materiais da Veolia está agora a ser pilotado na Ilha Das, reduzindo a eliminação de resíduos em 85%. As novas regras de ESG exigem vedação sem fugas e reciclagem das instalações de superfície, expandindo os gastos por plataforma para USD 25-USD 30 milhões, bem acima dos níveis históricos.

Análise Geográfica

Abu Dhabi ancora mais de 94% das reservas nacionais e canaliza a maior parte do capex; os clusters terrestres de Bab e Bu Hasa sozinhos atraíram USD 6 bilhões em fundos de projetos em 2025, cimentando o papel central do emirado no mercado de upstream de petróleo e gás dos EAU. Dubai aproveita o Porto de Jebel Ali e o financiamento das zonas francas para albergar mais de 350 fornecedores upstream, proporcionando logística ágil e financiamento de arrendamento. O estaleiro Lamprell de Sharjah reabilita as plataformas auto-elevatórias da ADNOC Drilling, reduzindo os tempos de mobilização e apoiando a expansão offshore.

A integração federal garante que os créditos ICV obtidos em Abu Dhabi fluam para as PME de Ras Al Khaimah e Fujairah, distribuindo os ganhos salariais e de aquisições. A posição dos EAU entre os hubs de demanda europeus e asiáticos permite cargas divididas; o Murban é negociado na ICE Futures Abu Dhabi enquanto as mesas de operações de GNL à vista em Singapura arbitram os spreads leste-oeste. A colaboração entre países do CCG com a Saudi Aramco na certificação de hidrogênio e com a QatarEnergy na partilha de conhecimentos sobre CCS catalisa o avanço tecnológico regional. Simultaneamente, as energias renováveis domésticas, incluindo o parque solar Al Dhafra de 2 GW, libertam gás para exportação, elevando a rentabilidade dos campos de gás seco.

Panorama Competitivo

A concentração de mercado é elevada: a ADNOC detém participações de operadoria superiores a 60% em todas as concessões produtoras, mas celebra parcerias com ExxonMobil, TotalEnergies e ENI para tecnologia e capital. Estas empresas majoristas aceitam participações minoritárias em troca de ativos estáveis e de longo período de produção. A aquisição de serviços é contestável; a Halliburton conquistou um contrato integrado de perfuração de USD 1,63 bilhão em abril de 2025, o maior contrato único do setor, ilustrando os benefícios de escala. A Fábrica de Inovação da Schlumberger em Abu Dhabi treina modelos de IA personalizados para automação em profundidade, aprofundando a sua vantagem competitiva.(7)SLB, "Apresentação da Fábrica de Inovação de Abu Dhabi," slb.com

A pontuação ICV reformula a competição: as empresas com fábricas nos EAU garantem uma vantagem de 20-30 pontos base nas propostas. A Baker Hughes estabeleceu uma parceria com a G42 local para lançar uma suite de otimização de produção baseada em nuvem, sinalizando a convergência das TI e do petróleo. O descomissionamento atrai novos participantes — a Veolia e a Subsea 7 prospetam parcelas no estaleiro da Ilha Das para capturar o backlog de retirada de 100 plataformas.

Líderes da Indústria de Upstream de Petróleo e Gás dos Emirados Árabes Unidos

TotalEnergies SE

BP PLC

Exxon Mobil Corporation

Abu Dhabi National Oil Company (ADNOC),

ENI SpA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Abril de 2025: A ADNOC Drilling assegurou um contrato de serviços integrados de perfuração de USD 1,63 bilhão com duração de 15 anos, reforçando a expansão da sua frota de plataformas.

- Abril de 2025: A ADNOC Gas assinou contratos de fornecimento de GNL de 15 anos no total de 4 milhões de toneladas por ano com ENN, PETRONAS, EnBW e Indian Oil, garantindo absorção futura.

- Janeiro de 2025: O piloto de hidrogênio turquesa Levidian LOOP começou em Habshan, produzindo 1 t/ano de hidrogênio e grafeno.

- Janeiro de 2025: A ADNOC concordou em adquirir 35% do empreendimento de hidrogênio de baixo carbono Baytown da ExxonMobil, ampliando o alcance da descarbonização.

- Dezembro de 2024: A TotalEnergies finalizou a aquisição dos ativos da CEPSA em Abu Dhabi, aprofundando a sua presença regional.

Âmbito do Relatório do Mercado de Upstream de Petróleo e Gás dos Emirados Árabes Unidos

Upstream refere-se às fases operacionais da indústria de petróleo e gás que envolvem a exploração e a produção. As empresas de petróleo e gás podem geralmente ser divididas em três segmentos: upstream, midstream e downstream. As empresas upstream lidam principalmente com as fases de exploração e produção inicial da indústria de petróleo e gás.

O mercado de upstream de petróleo e gás dos Emirados Árabes Unidos é segmentado por localização de implantação. Por localização de implantação, o mercado é segmentado em Terrestre e Marítimo. O relatório fornece o tamanho e a previsão de mercado com base no valor para todos os segmentos acima mencionados.

| Terrestre |

| Marítimo |

| Petróleo Bruto |

| Gás Natural |

| Convencional |

| Não Convencional |

| Exploração |

| Desenvolvimento e Produção |

| Descomissionamento |

| Por Localização de Implantação | Terrestre |

| Marítimo | |

| Por Tipo de Recurso | Petróleo Bruto |

| Gás Natural | |

| Por Tipo de Poço | Convencional |

| Não Convencional | |

| Por Serviço | Exploração |

| Desenvolvimento e Produção | |

| Descomissionamento |

Principais Questões Respondidas no Relatório

Quanto o investimento upstream nos EAU atingirá até 2030?

O tamanho total do mercado de upstream de petróleo e gás dos EAU é previsto em USD 13,60 bilhões até 2030, refletindo uma CAGR de 5,60% a partir de 2025.

Qual segmento está crescendo mais rapidamente no upstream dos EAU?

Os serviços de descomissionamento registam a maior CAGR de 7,8% até 2030, à medida que plataformas offshore envelhecidas se aposentam e as regulamentações ambientais se tornam mais rígidas.

Por que o gás natural está atraindo mais investimentos do que o petróleo?

Contratos de GNL de longo prazo, projetos de monetização de gás ácido e pilotos de hidrogênio impulsionam uma CAGR de 6,9% para o gás, superando o petróleo, que enfrenta cotas da OPEP+.

Como o programa ICV afeta os prestadores de serviços estrangeiros?

O ICV 3.0 aloca 40% da pontuação de licitações ao conteúdo local, pressionando as empresas internacionais a internalizar a fabricação ou arriscar perder contratos.

Qual é o papel da IA nas operações upstream dos EAU?

Soluções de IA como RoboWell e AR360 reduzem as necessidades de elevação a gás em 30% e as paralisações não programadas em 50%, expandindo as margens e aumentando os fatores de recuperação.

Os limites da OPEP+ são uma ameaça importante para o crescimento da produção dos EAU?

A volatilidade das cotas reduz 0,7 pontos percentuais da CAGR prevista, mas acordos de gás plurianuais e o volume de investimento (capex) da ADNOC amortecem o crescimento de longo prazo.

Página atualizada pela última vez em: