Tamanho e Participação do Mercado de Centros de Capacidade Global dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

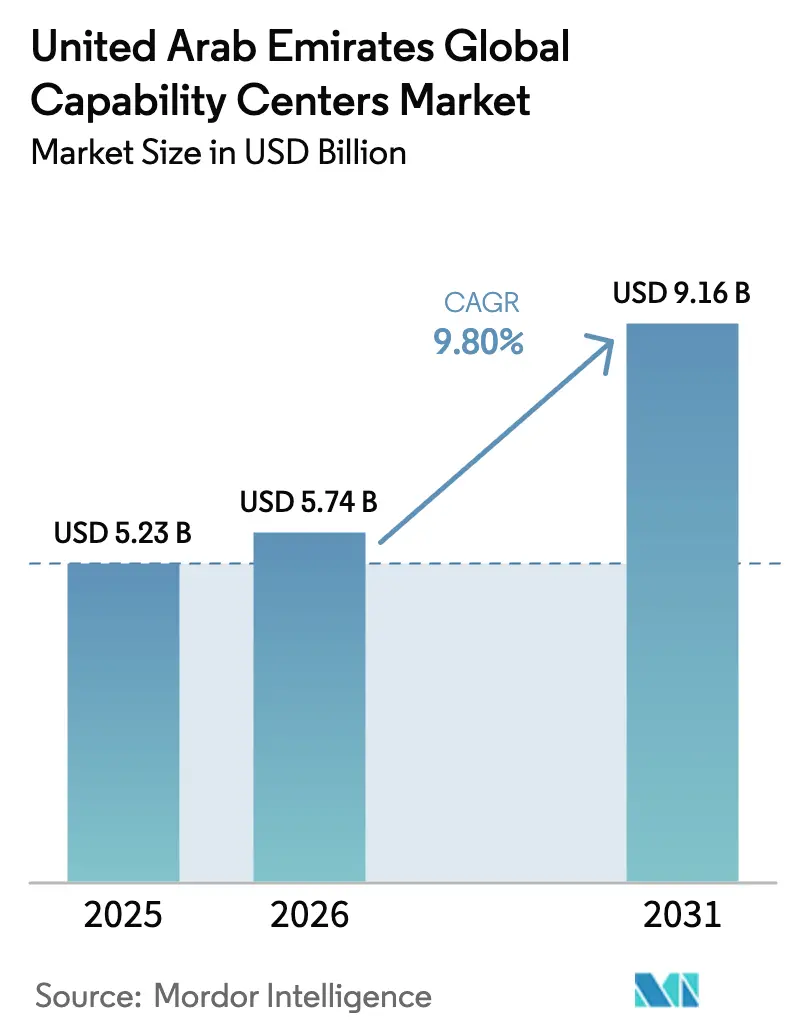

| Tamanho do mercado no ano base (2025) | 5.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.80% CAGR |

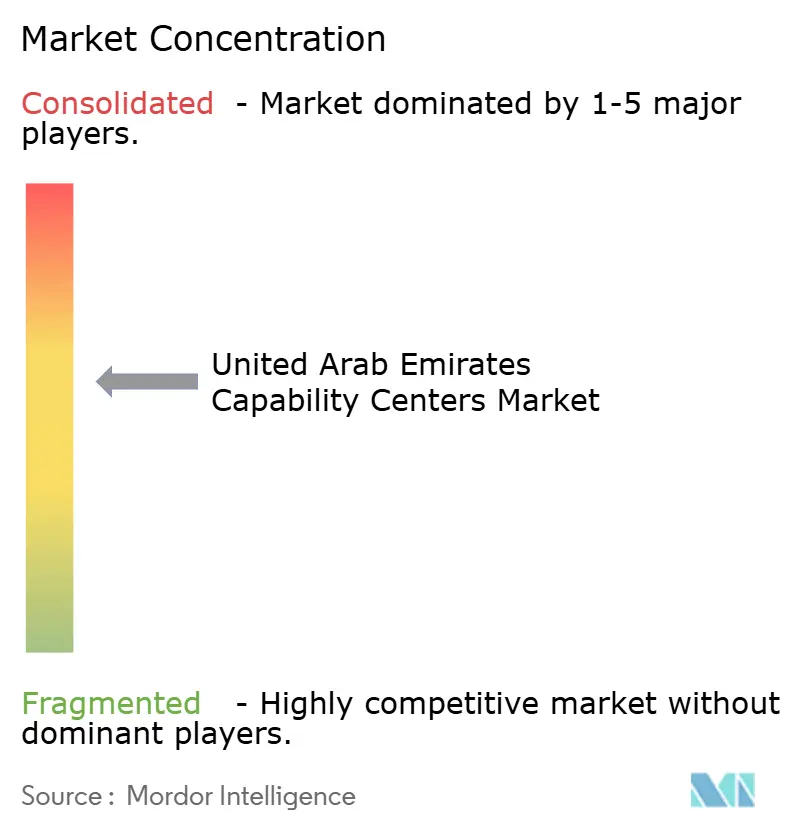

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Capacidade Global dos Emirados Árabes Unidos por Mordor Intelligence

Espera-se que o tamanho do mercado de Centros de Capacidade Global dos Emirados Árabes Unidos cresça de USD 5,23 bilhões em 2025 para USD 5,74 bilhões em 2026 e está previsto para atingir USD 9,16 bilhões até 2031 a um CAGR de 9,8% no período de 2026 a 2031. A expansão do tamanho do mercado reflete a entrada sustentada de mandatos de nearshoring de corporações multinacionais, atraídas por zonas francas com isenção fiscal, conectividade avançada de 5G e um conjunto de talentos multilíngue. O crescente interesse europeu em centros politicamente estáveis fora da Europa Oriental, aliado às iniciativas de manufatura da Operação 300bn, está ampliando o conjunto de oportunidades endereçáveis. No contexto mais amplo das prioridades digitais nacionais, os centros de capacidade agora fornecem suporte crítico para implantações de IA, migrações para a nuvem e modernização de cibersegurança em todos os setores. A intensidade competitiva está aumentando à medida que hiperescaladores e startups de fintech disputam os mesmos profissionais de IA e nuvem, exercendo pressão ascendente sobre os pacotes de remuneração.[1]Mohamad Majid, "Tecnologia," KPMG Lower Gulf, kpmg.com

Principais Conclusões do Relatório

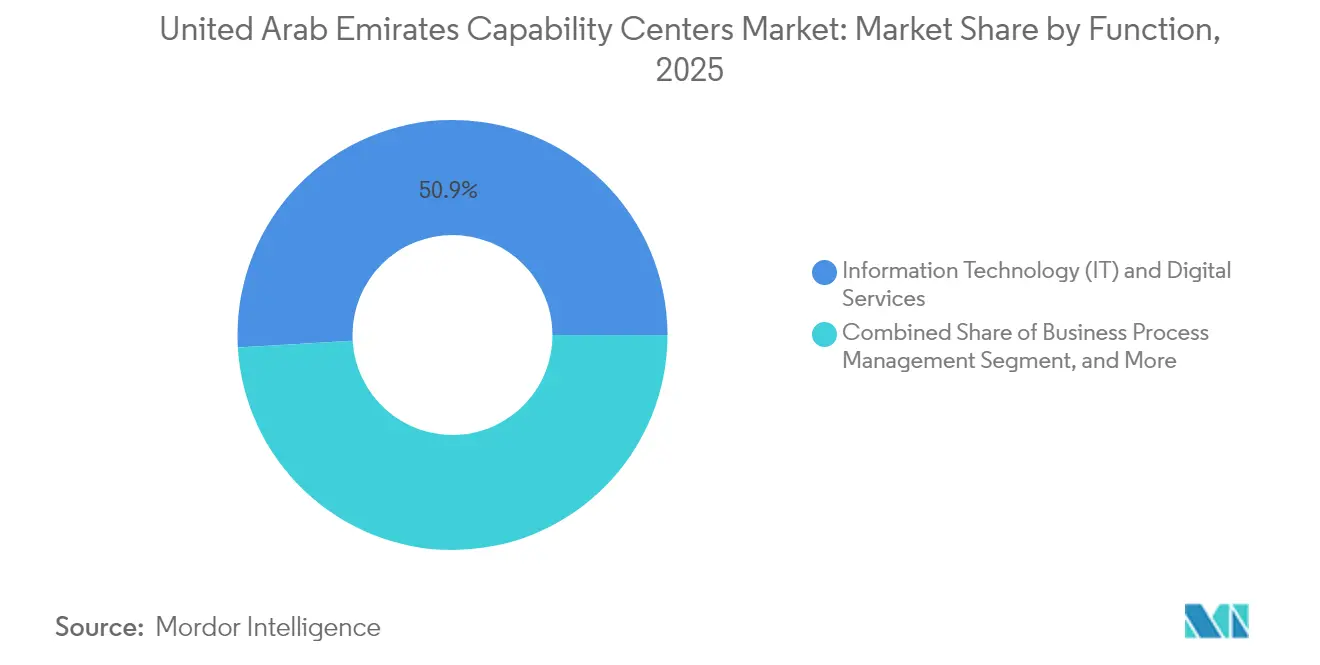

- Por função, Tecnologia da Informação e Serviços Digitais liderou com uma participação de receita de 50,92% em 2025; a Terceirização de Processos de Conhecimento está projetada para registrar o crescimento mais rápido, com um CAGR de 10,22% até 2031.

- Por modelo de engajamento, o formato cativo respondeu por 58,85% da participação do mercado de Centros de Capacidade Global dos Emirados Árabes Unidos em 2025, enquanto as estruturas híbridas de construção-operação-transferência estão previstas para se expandir a um CAGR de 10,05% até 2031.

- Por porte organizacional, as grandes empresas detinham 86,98% do tamanho do mercado de Centros de Capacidade Global dos Emirados Árabes Unidos em 2025; o segmento de PMEs deve avançar a um CAGR de 11,49% até 2031.

- Por vertical da indústria, Serviços Bancários, Financeiros e de Seguros comandou uma participação de 34,12% em 2025; o setor de Saúde e Ciências da Vida está projetado para crescer a um CAGR de 10,71% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Centros de Capacidade Global dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Os programas de transformação digital do governo estão acelerando a demanda do CCG | +2.1% | Nacional nos EAU, concentrado em Dubai e Abu Dhabi | Médio prazo (2 a 4 anos) |

| Isenção de imposto corporativo para entidades do CCG em zonas francas até 2029 | +1.8% | Zonas francas dos EAU, com repercussão para a região mais ampla do CCG | Curto prazo (≤ 2 anos) |

| Conjunto de talentos multilíngue impulsionado pela alta entrada de expatriados | +1.4% | Nacional nos EAU, com o Centro Financeiro Internacional de Dubai e o Mercado Global de Abu Dhabi liderando | Longo prazo (≥ 4 anos) |

| Interesse europeu em nearshoring em meio a tensões geopolíticas | +1.2% | Nacional nos EAU, estendendo-se ao Oriente Médio e África mais amplos | Médio prazo (2 a 4 anos) |

| Bancadas de teste de redes privadas 5.5G catalisando Centros de Capacidade Global de engenharia e P&D | +0.9% | Nacional nos EAU, implantação inicial em Abu Dhabi e Dubai | Longo prazo (≥ 4 anos) |

| Subsídios de qualificação de graduados vinculados à emiratização | +0.7% | Nacional nos EAU, iniciativas apoiadas pelo governo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Transformação Digital do Governo Acelerando a Demanda do CCG

Iniciativas nacionais abrangentes para dobrar a participação da economia digital no PIB de 9,7% para 19,4% até 2035 sustentam uma forte visibilidade de pipeline para centros de capacidade especializados em IA, nuvem e cibersegurança. O Campus de IA de Dubai, com 100.000 pés quadrados, juntamente com alianças estratégicas com grandes empresas de tecnologia, demonstra o compromisso do Estado em nutrir um corredor de inovação que exige talentos locais em engenharia, DevOps e conformidade regulatória.[2]Campus de IA de Dubai, "O Campus de IA de Dubai nomeia a Kearney como parceira estratégica para serviços de consultoria em IA," consultancy-me.com Projetos de infraestrutura do Banco Central, como os pagamentos instantâneos Aani, introduzem cargas de trabalho específicas de fintech que exigem centros de excelência dedicados. Essas expansões sustentam a visibilidade de demanda por vários anos, ao mesmo tempo que reforçam o mercado de Centros de Capacidade Global dos Emirados Árabes Unidos como pedra angular da estratégia digital nacional.

Isenção de Imposto Corporativo para Entidades do CCG em Zonas Francas até 2029

A isenção de imposto corporativo nas zonas francas oferece uma vantagem de custo imediata de 15% a 25% em comparação com os locais offshore tradicionais. As multinacionais estão acelerando compromissos na escala de AED, ilustrados pelo complexo de equipamentos de hidrogênio de AED 1 bilhão da Broaden Energy na Zona Industrial de Khalifa.[3]Departamento de Desenvolvimento Econômico, "A Broaden Energy investe AED 1 bilhão para estabelecer um complexo de fabricação de equipamentos de hidrogênio em Abu Dhabi," added.gov.ae Os benefícios com prazo determinado geram ciclos de decisão urgentes, inflacionando as taxas de absorção de instalações no curto prazo na Dubai Internet City e no Mercado Global de Abu Dhabi. No entanto, as empresas devem cultivar diferenciais de horizonte mais longo, como criação de propriedade intelectual, profundidade de talentos e expertise setorial específica, para permanecerem viáveis após o término da isenção fiscal.

Conjunto de Talentos Multilíngue Impulsionado pela Alta Entrada de Expatriados

Os expatriados compõem mais de 80% da força de trabalho nacional, permitindo que os centros de capacidade atendam mercados globais em mais de 20 idiomas sem incorrer em custos significativos de localização. Programas como o Programa Nacional para Programadores, que oferece Vistos de Ouro aos melhores engenheiros de software, fortalecem os pipelines de IA e de desenvolvimento full-stack.[4]Emirados Árabes Unidos, "O Programa Nacional para Programadores," u.ae No entanto, a expansão dos hiperescaladores ameaça a racionalidade salarial, pois os grandes provedores de nuvem recrutam agressivamente os mesmos profissionais certificados. As estratégias de retenção agora se concentram na mobilidade internacional de carreira, módulos avançados de treinamento e participação acionária, em vez de apenas em incentivos monetários.

Interesse Europeu em Nearshoring em Meio a Tensões Geopolíticas

O conflito redireciona os roteiros de terceirização europeus para destinos politicamente estáveis e com fusos horários compatíveis. A alocação de USD 544 milhões do Grupo TECOM para escritórios de alto padrão reflete a crescente demanda de corporações europeias que estão realocando suas operações de P&D e serviços compartilhados. O mercado de Centros de Capacidade Global dos Emirados Árabes Unidos evolui, assim, de uma proposta de arbitragem de custos para uma impulsionada pela resiliência e pela proximidade com a Europa, sem sua volatilidade geopolítica. A tendência ainda está em seus estágios iniciais, mas estruturas de arbitragem aceleradas e acordos bilaterais de comércio estão impulsionando implantações de prova de conceito.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos de imóveis comerciais nas localizações privilegiadas de Dubai | -1.3% | Distritos comerciais privilegiados de Dubai com repercussão para Abu Dhabi | Curto prazo (≤ 2 anos) |

| Intensa concorrência por talentos digitais de hiperescaladores e startups de fintech | -0.9% | Nacional nos EAU, concentrado em centros de tecnologia | Médio prazo (2 a 4 anos) |

| Incertezas na reforma de vistos que afetam expatriados especializados | -0.6% | Nacional nos EAU, afetando todos os emirados | Curto prazo (≤ 2 anos) |

| Maturidade limitada de serviços compartilhados além de Dubai e Abu Dhabi | -0.4% | Emirados do Norte e distritos comerciais emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Imóveis Comerciais nas Localizações Privilegiadas de Dubai

Os aluguéis de alto padrão no Centro Financeiro Internacional de Dubai e na Dubai Internet City subiram acentuadamente, comprimindo a vantagem de custo tradicionalmente associada aos modelos offshore. O investimento de USD 114 milhões da TECOM em torres totalmente locadas sublinha a demanda persistente, mas também sinaliza barreiras de entrada crescentes para as PMEs. Estratégias híbridas de imóveis, combinando escritórios satélites em distritos de aluguel mais baixo com modelos de trabalho remoto, estão surgindo para proteger as margens enquanto mantêm endereços de prestígio voltados ao cliente.

Intensa Concorrência por Talentos Digitais de Hiperescaladores e Startups de Fintech

AWS, Microsoft e Google ampliaram seus quadros de funcionários nos EAU, gerando inflação salarial de dois dígitos para engenheiros de IA e arquitetos de nuvem. A KPMG relata que 96% dos líderes de tecnologia locais planejam aumentar os orçamentos de IA em 12 meses, agravando ainda mais a demanda. Os centros de capacidade agora investem em alianças universitárias, academias internas e programas de rotação para criar pipelines duradouros e conter a rotatividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função/Capacidade: Serviços de TI Ancoram a Expansão

Tecnologia da Informação e Serviços Digitais gerou USD 2,66 bilhões em 2025, respondendo por 50,92% do tamanho do mercado de Centros de Capacidade Global dos Emirados Árabes Unidos. A primazia do segmento decorre de pendências de migração para a nuvem, ciclos de modernização de ERP e mandatos de resiliência cibernética em empresas governamentais e privadas. A Terceirização de Processos de Conhecimento, embora menor, está projetada para registrar um CAGR de 10,22%, refletindo a demanda por análises em tempo real, pesquisa de mercado e serviços de consultoria regulatória que apoiam a transição do país para uma economia do conhecimento. As linhas de Engenharia e P&D também estão crescendo à medida que a Operação 300bn direciona automação de fábricas, manufatura aditiva e trabalhos piloto de gêmeos digitais para centros locais.

A conectividade avançada acelera essa mudança funcional. O programa de digitalização de poços com IA da ADNOC, no valor de USD 250 milhões, direciona trabalhos de análise de borda personalizados para equipes de engenharia. Engajamentos similares de IoT industrial criam casos de uso sustentados para laboratórios de 5G privado, algoritmos de controle autônomo e conjuntos de manutenção preditiva. Como resultado, a pilha funcional está subindo na cadeia de valor, passando do processamento de transações para mandatos de design e construção de alto impacto, reforçando o mercado de Centros de Capacidade Global dos Emirados Árabes Unidos como um motor de inovação, e não como um back-office otimizado para custos.

Por Modelo de Engajamento: Cativos Mantêm o Controle Estratégico

As instalações cativas responderam por 58,85% da participação do mercado de Centros de Capacidade Global dos Emirados Árabes Unidos em 2025, sublinhando a preferência das multinacionais pela supervisão direta de propriedade intelectual estratégica e conjuntos de dados regulamentados. Os estatutos das zonas francas, mais notavelmente os que permitem 100% de propriedade estrangeira e repatriação total de lucros, removem as barreiras legadas que antes exigiam soluções alternativas por meio de joint ventures. Os grandes cativos agora lidam com plataformas de software principais, calibração de modelos de risco e fluxos de trabalho confidenciais de P&D que exigem governança rigorosa.

As estruturas híbridas de construção-operação-transferência são a opção de crescimento mais rápido, com um CAGR de 10,05%, oferecendo aos novos entrantes um caminho gradual para escalar enquanto mitiga o risco de inicialização. Uma vez que os níveis de pessoal e as métricas de qualidade se estabilizam, a propriedade reverte para a matriz, consolidando a vantagem de custo de longo prazo. Os modelos puros de construção-operação-transferência ainda servem como pontos de entrada para empresas menores que precisam de tração de prova de conceito, mas a clareza regulatória em torno dos cativos continua a direcionar a maioria dos novos mandatos para rotas de investimento direto.

Por Porte Organizacional: PMEs Começam a Escalar

As grandes empresas dominaram os gastos de 2025 com uma participação de mercado de 86,98%, herança dos paradigmas de offshoring das empresas Fortune 500 que exigem equipes robustas e padrões globais de processos. Mesmo assim, o segmento de pequenas e médias empresas está se expandindo a um CAGR de 11,49%, sinalizando o acesso democratizado à capacidade offshore graças a ferramentas nativas em nuvem e catálogos de serviços modulares. As janelas de financiamento governamental, incluindo o programa do Banco de Desenvolvimento dos Emirados de AED 30 bilhões, reduzem as barreiras de capital e financiam a integração de inovadores de médio porte.

As PMEs aproveitam arranjos flexíveis de postos de trabalho em centros como a Cidade Industrial de Dubai e a Zona Econômica de Ras Al Khaimah para evitar aluguéis premium no centro da cidade. Muitas começam com equipes de dez a vinte pessoas focadas em DevOps ou ciência de dados, e depois escalam seus quadros de funcionários em consonância com as carteiras de pedidos globais. Essa difusão da demanda amplia a base de clientes do mercado de Centros de Capacidade Global dos Emirados Árabes Unidos, distribui o risco de talentos e incentiva os provedores a lançar modelos de preços em camadas adaptados aos orçamentos do mercado intermediário.

Por Vertical da Indústria: Saúde Lidera o Crescimento

Serviços Bancários, Financeiros e de Seguros responderam por 34,12% da receita de 2025, impulsionados pela implantação de pagamentos em tempo real, pelo lançamento de bancos digitais e por atualizações rigorosas de conformidade do Banco Central. Saúde e Ciências da Vida, em contraste, está prevista para registrar um CAGR de 10,71%, o mais rápido entre os setores monitorados, à medida que o cluster HELM e USD 800 milhões em despesas de capital farmacêutico demandam serviços de farmacovigilância, codificação clínica e análise de cadeia de suprimentos ricos em dados. Os casos de uso de Manufatura, Automotivo e Industrial ganham mais impulso com o roteiro automotivo de AED 27,2 bilhões, que prevê 7.000 funções qualificadas até 2030.

A diversificação vertical reduz a ciclicidade da receita e posiciona o mercado de Centros de Capacidade Global dos Emirados Árabes Unidos para resiliência multissetorial. As cargas de trabalho de telecomunicações vinculadas a redes privadas 5.5G alimentam as filas de engenharia de OSS e BSS, enquanto as plataformas de varejo exigem análises de última milha para o cumprimento de pedidos de comércio eletrônico transfronteiriço. Novas linhas econômicas, como tecnologia espacial, energia renovável e polímeros circulares, completam o conjunto de oportunidades e reforçam a transição do país para um modelo de crescimento baseado no conhecimento.

Análise Geográfica

Dubai permanece o núcleo para mandatos premium de finanças e tecnologia. As empresas gravitam em torno do Centro Financeiro Internacional de Dubai e da Dubai Internet City para acesso direto a reguladores financeiros, investidores de risco e conectividade que suporta cargas de trabalho sensíveis à latência. Os aluguéis crescentes nesses distritos, no entanto, levam as empresas a adotar estruturas de hub e spoke, mantendo equipes voltadas ao cliente em torres de alto padrão enquanto realocam equipes de back-office e engenharia para clusters de menor custo, como Dubai Silicon Oasis e Dubai South.

Abu Dhabi emergiu como a base preferida para centros de engenharia, P&D e manufatura avançada. O estímulo industrial de USD 2,7 bilhões do emirado, aliado a uma meta de criação de 13.600 empregos qualificados até 2031, oferece subsídios consideráveis, descontos em serviços públicos e processos de licenciamento simplificados. Empresas dos setores aeroespacial, de hidrogênio e de sistemas autônomos estabeleceram estúdios de design e laboratórios de prototipagem na Zona Industrial de Khalifa, beneficiando-se da proximidade com a infraestrutura portuária e as bancadas de teste de energia renovável da Masdar.

Os Emirados do Norte, incluindo Sharjah, Ajman e Ras Al Khaimah, oferecem vantagens de custo e terrenos industriais direcionados, mas ainda carecem dos ecossistemas de fornecedores maduros encontrados nas duas maiores cidades. A maturidade dos serviços compartilhados permanece limitada, restringindo implantações que necessitam de camadas complexas de serviços jurídicos, de auditoria e de fintech. Mesmo assim, melhorias de transporte apoiadas pelo Estado e incentivos de mobilidade de talentos estão reduzindo a lacuna de prontidão, posicionando zonas francas selecionadas para capturar a demanda excedente à medida que Dubai e Abu Dhabi se aproximam da saturação.

Cenário Competitivo

Os grandes provedores indianos, incluindo Tata Consultancy Services, Infosys e Wipro, mantêm posições sólidas ao aproveitar entrega global padronizada, ativos de automação e conjuntos de talentos com boa relação custo-benefício. Seus catálogos de serviços, que antes se concentravam na manutenção de aplicações, agora incluem governança de modelos de IA, refatoração de plataformas e aceleradores específicos de domínio que abordam a conformidade do Banco Central e a privacidade de dados de saúde. Pipelines agressivos de contratação de graduados permitem que essas empresas escalem rapidamente quando novos mandatos são fechados.

As consultorias globais, como Accenture, IBM e Deloitte, lideram negócios complexos de transformação digital, aproveitando estruturas proprietárias e kits de ferramentas de orquestração multinuvem. O posicionamento muda de consultoria pura para serviços gerenciados, de modo que esses players frequentemente estabelecem centros híbridos que combinam projetos estratégicos com contratos contínuos de operação e gestão. Sua disposição de co-investir em sandboxes setoriais, especialmente em fintech e IoT industrial, eleva as barreiras de entrada para concorrentes menores.

Os hiperescaladores, incluindo AWS, Microsoft, Google e Oracle, adicionam uma nova dimensão competitiva ao contratar milhares de engenheiros de IA, arquitetos de soluções e especialistas em DevOps. Suas regiões de nuvem localizadas tornam-se tanto o substrato para as cargas de trabalho dos clientes quanto um ímã para os melhores talentos, apertando o mercado de trabalho e inflacionando os salários de referência. Os players de nicho contra-atacam especializando-se em domínios de alta barreira, como design de radar de abertura sintética, controle de processos de hidrogênio verde ou análise de polímeros circulares — áreas onde o capital de marca e a expertise de domínio superam a escala.

Líderes do Setor de Centros de Capacidade Global dos Emirados Árabes Unidos

Tata Consultancy Services Limited

Accenture Plc

IBM Corporation

Cognizant Technology Solutions Corporation

Capgemini SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Escritório de Investimentos de Abu Dhabi introduziu um programa de ecossistema automotivo com o objetivo de contribuir com AED 100 bilhões para o PIB até 2045 e criar 7.000 empregos qualificados.

- Janeiro de 2025: A ADNOC emitiu um contrato de USD 250 milhões para digitalizar 2.000 poços por meio de redes privadas de 5G e sistemas de controle autônomo.

- Dezembro de 2024: A Emirates Biotech inaugurou uma instalação de ácido polilático de USD 218 milhões para atingir uma produção anual de 160.000 toneladas.

- Dezembro de 2024: A Space42 e a ICEYE formaram uma joint venture para produzir satélites de radar de abertura sintética nos EAU.

Escopo do Relatório do Mercado de Centros de Capacidade Global dos Emirados Árabes Unidos

O escopo do estudo de centros de capacidade global para a segmentação de mercado por Função/Capacidade para (i) o segmento de Tecnologia da Informação (TI) e Serviços Digitais é limitado a Desenvolvimento de Software, Gestão de Nuvem e Infraestrutura, Cibersegurança, Análise de Dados e IA/AM; (ii) o segmento de Engenharia/P&D é limitado a Design e Teste de Produtos, Sistemas Embarcados, Gêmeo Digital/Simulação; (iii) o segmento de Gestão de Processos de Negócios (GPN) é limitado a Finanças e Contabilidade, RH, Folha de Pagamento e Gestão de Talentos, Compras, Atendimento ao Cliente; e (iv) o segmento de Terceirização de Processos de Conhecimento (TPC) é limitado a Pesquisa de Mercado e Insights, Risco e Conformidade, Suporte Jurídico e Regulatório, Suporte de Estratégia e Consultoria. Da mesma forma, para a segmentação por Modelo de Engajamento, o escopo para (i) Construção-Operação-Transferência (COT) Híbrida é limitado a Joint Venture/Parceria Estratégica e Modelo Cativo Virtual. O restante do escopo do segmento é conforme especificado para o segmento listado.

| Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia/P&D |

| Gestão de Processos de Negócios (GPN) |

| Terceirização de Processos de Conhecimento (TPC) |

| Cativo (Autônomo)/Interno |

| Construção-Operação-Transferência (COT) |

| Construção-Operação-Transferência (COT) Híbrida |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecom e TI |

| Saúde e Ciências da Vida |

| Manufatura, Automotivo e Industrial |

| Varejo e Bens de Consumo |

| Outros Verticais da Indústria |

| Por Função/Capacidade | Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia/P&D | |

| Gestão de Processos de Negócios (GPN) | |

| Terceirização de Processos de Conhecimento (TPC) | |

| Por Modelo de Engajamento | Cativo (Autônomo)/Interno |

| Construção-Operação-Transferência (COT) | |

| Construção-Operação-Transferência (COT) Híbrida | |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Vertical da Indústria | Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecom e TI | |

| Saúde e Ciências da Vida | |

| Manufatura, Automotivo e Industrial | |

| Varejo e Bens de Consumo | |

| Outros Verticais da Indústria |

Principais Perguntas Respondidas no Relatório

Qual era o tamanho do mercado de Centros de Capacidade Global dos Emirados Árabes Unidos em 2026?

Atingiu USD 5,74 bilhões, sustentado por incentivos de isenção fiscal e infraestrutura digital avançada.

Qual CAGR está previsto para os centros de capacidade dos EAU até 2031?

O mercado está projetado para crescer a um CAGR de 9,8%, levando o valor a USD 9,16 bilhões até 2031.

Qual função detém atualmente a maior participação de receita?

Tecnologia da Informação e Serviços Digitais responde por 50,92% da receita de 2025, refletindo a adoção significativa de tecnologias de nuvem e IA.

Por que os cativos são preferidos em relação aos modelos terceirizados nos EAU?

As regras das zonas francas concedem 100% de propriedade estrangeira, permitindo que as multinacionais protejam a propriedade intelectual e a conformidade regulatória enquanto desfrutam de isenção fiscal.

Qual vertical deve se expandir mais rapidamente?

O setor de Saúde e Ciências da Vida está projetado para registrar um CAGR de 10,71%, impulsionado pelo cluster HELM e por investimentos farmacêuticos superiores a USD 800 milhões.

Como os aluguéis crescentes em Dubai estão afetando as estratégias dos centros de capacidade?

As empresas estão adotando estruturas de hub e spoke, posicionando unidades de alta visibilidade em distritos premium e funções de back-office em zonas de menor custo para manter a competitividade.

Página atualizada pela última vez em: