Tamaño y Participación del Mercado de Centros de Capacidades Globales de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

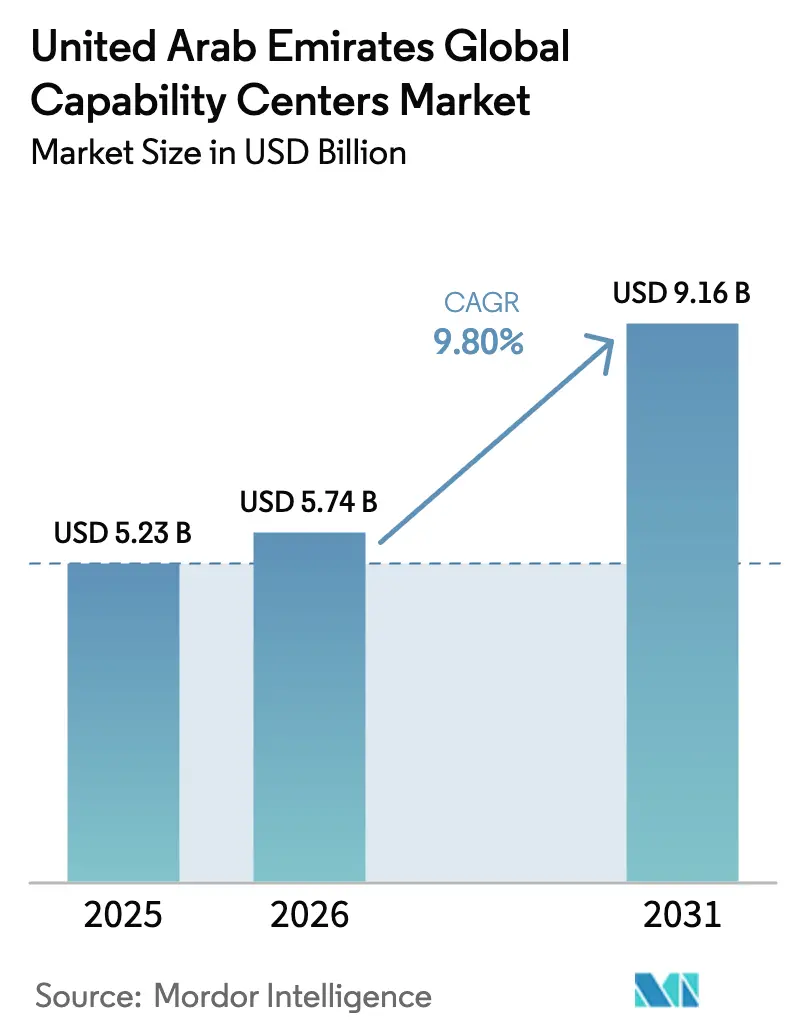

| Tamaño del mercado en el año base (2025) | 5.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.80% CAGR |

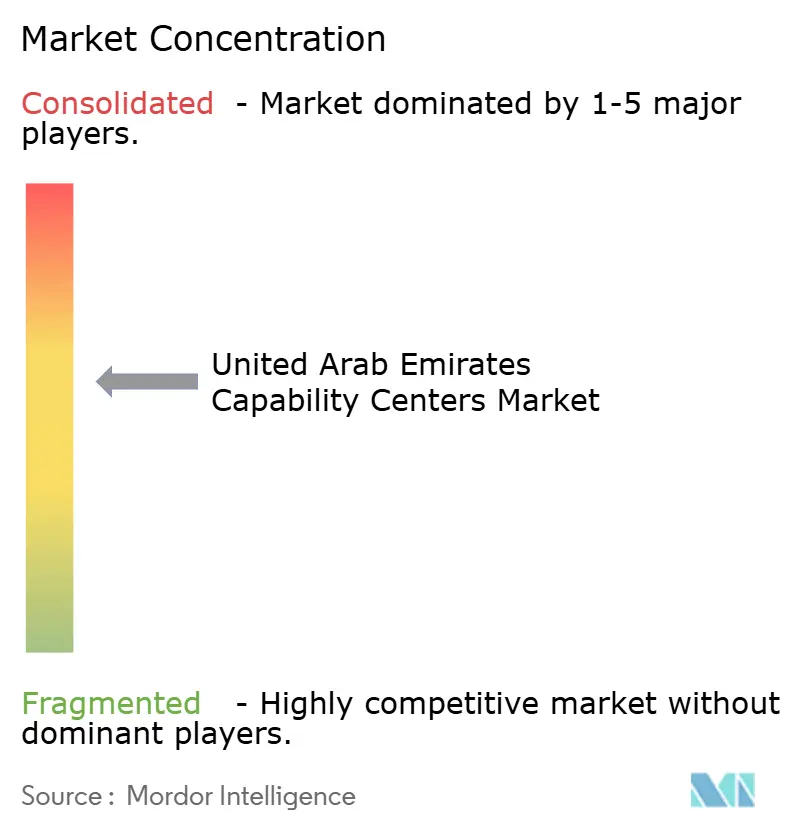

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Capacidades Globales de los Emiratos Árabes Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de Centros de Capacidades Globales de los Emiratos Árabes Unidos crezca de USD 5.230 millones en 2025 a USD 5.740 millones en 2026, y se prevé que alcance USD 9.160 millones en 2031 a una CAGR del 9,8% durante el período 2026-2031. La expansión del tamaño del mercado refleja flujos sostenidos de mandatos de nearshoring de corporaciones multinacionales, atraídas por zonas francas libres de impuestos, conectividad avanzada de 5G y un grupo de talento multilingüe. El creciente interés europeo en centros políticamente estables fuera de Europa del Este, junto con las iniciativas de fabricación de la Operación 300bn, está ampliando el conjunto de oportunidades disponibles. En el contexto más amplio de las prioridades digitales nacionales, los centros de capacidades brindan ahora apoyo crítico para implementaciones de IA, migraciones a la nube y modernización de ciberseguridad en todas las industrias. La intensidad competitiva está aumentando a medida que los hiperescaladores y las empresas emergentes de tecnología financiera compiten por los mismos profesionales de IA y nube, ejerciendo presión al alza sobre los paquetes de compensación.[1]Mohamad Majid, "Tecnología," KPMG Lower Gulf, kpmg.com

Conclusiones Clave del Informe

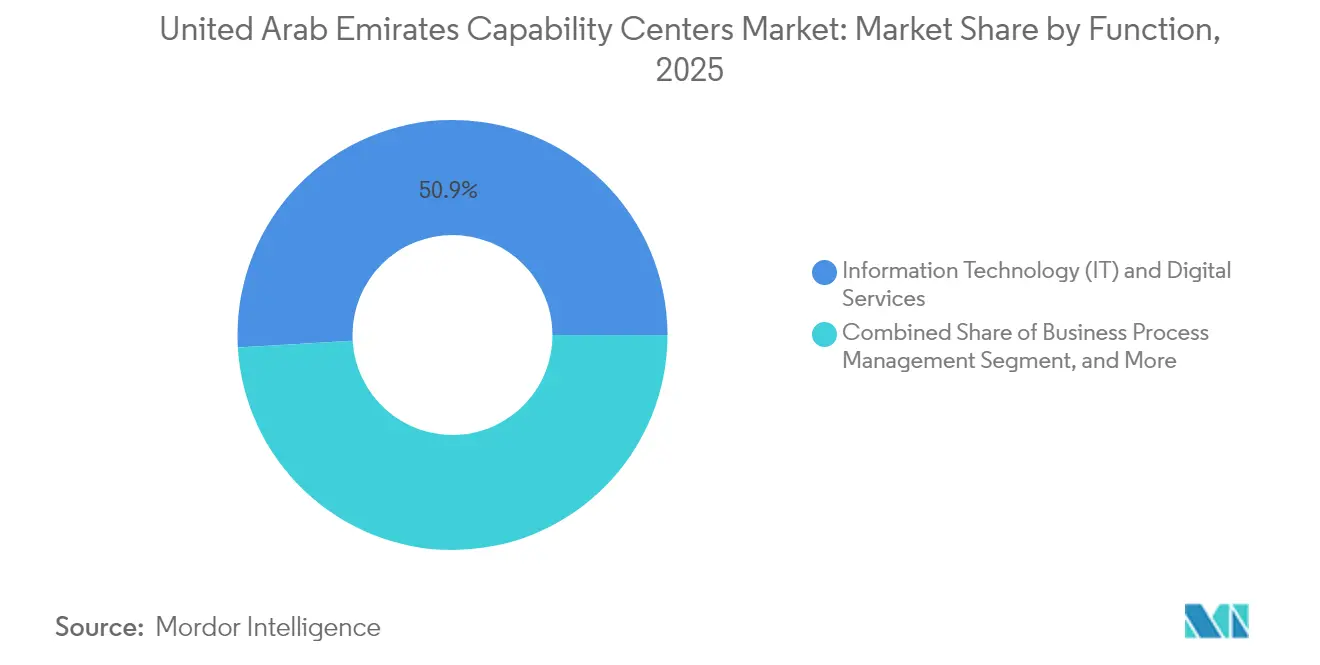

- Por función, Tecnología de la Información y Servicios Digitales lideró con una participación de ingresos del 50,92% en 2025; se proyecta que la Externalización de Procesos de Conocimiento registre el crecimiento más rápido con una CAGR del 10,22% hasta 2031.

- Por modelo de participación, el formato cautivo representó el 58,85% de la participación del mercado de Centros de Capacidades Globales de los Emiratos Árabes Unidos en 2025, mientras que se prevé que las estructuras híbridas de construcción-operación-transferencia se expandan a una CAGR del 10,05% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 86,98% del tamaño del mercado de Centros de Capacidades Globales de los Emiratos Árabes Unidos en 2025; se espera que el segmento de las pymes avance a una CAGR del 11,49% hasta 2031.

- Por vertical industrial, Banca, Servicios Financieros y Seguros representó una participación del 34,12% en 2025; se proyecta que el sector de Salud y Ciencias de la Vida crezca a una CAGR del 10,71% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Capacidades Globales de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los programas de transformación digital del gobierno están acelerando la demanda de los Centros de Capacidades Globales en el CCG | +2.1% | Nacional en los Emiratos Árabes Unidos, concentrado en Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Cero impuesto corporativo para entidades del CCG en zonas francas hasta 2029 | +1.8% | Zonas francas de los Emiratos Árabes Unidos, con efecto secundario en la región más amplia del CCG | Corto plazo (≤ 2 años) |

| Grupo de talento multilingüe impulsado por la alta afluencia de expatriados | +1.4% | Nacional en los Emiratos Árabes Unidos, con el Centro Financiero Internacional de Dubái y el Mercado Global de Abu Dabi a la cabeza | Largo plazo (≥ 4 años) |

| Interés europeo en el nearshoring en medio de tensiones geopolíticas | +1.2% | Nacional en los Emiratos Árabes Unidos, extendiéndose al Oriente Medio y África en general | Mediano plazo (2-4 años) |

| Bancos de prueba de redes privadas 5.5G que catalizan los Centros de Capacidades Globales de ingeniería e I+D | +0.9% | Nacional en los Emiratos Árabes Unidos, con implementación temprana en Abu Dabi y Dubái | Largo plazo (≥ 4 años) |

| Subsidios de mejora de habilidades para graduados vinculados a la emiratización | +0.7% | Nacional en los Emiratos Árabes Unidos, iniciativas respaldadas por el gobierno | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Transformación Digital del Gobierno que Aceleran la Demanda de los Centros de Capacidades Globales en el CCG

Las amplias iniciativas nacionales para duplicar la participación de la economía digital en el PIB del 9,7% al 19,4% para 2035 sustentan una sólida visibilidad del flujo de proyectos para los centros de capacidades especializados en IA, nube y ciberseguridad. El Campus de IA de Dubái de 100.000 pies cuadrados, junto con alianzas estratégicas con grandes empresas tecnológicas, demuestra el compromiso del Estado con el fomento de un corredor de innovación que demanda talento en ingeniería, DevOps y cumplimiento normativo sobre el terreno.[2]Campus de IA de Dubái, "El Campus de IA de Dubái nombra a Kearney socio estratégico para servicios de asesoría en IA," consultancy-me.com Los proyectos de infraestructura del Banco Central, como los pagos instantáneos Aani, introducen cargas de trabajo específicas de tecnología financiera que requieren centros de excelencia dedicados. Estas expansiones sostienen la visibilidad de la demanda a varios años vista, al tiempo que refuerzan el mercado de Centros de Capacidades Globales de los Emiratos Árabes Unidos como piedra angular de la estrategia digital nacional.

Cero Impuesto Corporativo para Entidades del CCG en Zonas Francas hasta 2029

El cero impuesto corporativo en las zonas francas ofrece una ventaja de costo inmediata del 15%-25% frente a los sitios offshore tradicionales. Las multinacionales están acelerando compromisos a escala de AED, ilustrado por el complejo de equipos de hidrógeno de AED 1.000 millones de Broaden Energy dentro de la Zona Industrial Khalifa.[3]Departamento de Desarrollo Económico, "Broaden Energy invierte AED 1.000 millones para establecer un complejo de fabricación de equipos de hidrógeno en Abu Dabi," added.gov.ae Los beneficios de duración limitada generan ciclos de decisión urgentes, inflando las tasas de absorción de instalaciones a corto plazo en Dubai Internet City y el Mercado Global de Abu Dabi. No obstante, las empresas deben cultivar diferenciadores a más largo plazo, como la creación de propiedad intelectual, la profundidad del talento y la experiencia sectorial específica, para seguir siendo viables una vez que expire la exención fiscal.

Grupo de Talento Multilingüe Impulsado por la Alta Afluencia de Expatriados

Los expatriados representan más del 80% de la fuerza laboral nacional, lo que permite a los centros de capacidades atender a mercados globales en más de 20 idiomas sin incurrir en costos significativos de localización. Programas como el Programa Nacional para Programadores, que ofrece Visas Doradas a los mejores ingenieros de software, mejoran los flujos de talento en IA y desarrollo de pila completa.[4]Emiratos Árabes Unidos, "El Programa Nacional para Programadores," u.ae Sin embargo, la expansión de los hiperescaladores amenaza la racionalidad salarial, ya que los grandes proveedores de nube contratan agresivamente a los mismos profesionales certificados. Las estrategias de retención se centran ahora en la movilidad profesional internacional, los módulos de formación avanzada y la participación accionarial, en lugar de basarse únicamente en incentivos monetarios.

Interés Europeo en el Nearshoring en Medio de Tensiones Geopolíticas

El conflicto redirige las hojas de ruta de externalización europeas hacia destinos políticamente estables y con zonas horarias compatibles. La asignación de USD 544 millones del Grupo TECOM para oficinas de categoría A refleja la creciente demanda de empresas europeas que trasladan sus operaciones de I+D y servicios compartidos. El mercado de Centros de Capacidades Globales de los Emiratos Árabes Unidos evoluciona así de una propuesta de arbitraje de costos a una impulsada por la resiliencia y la proximidad a Europa, sin su volatilidad geopolítica. La tendencia se encuentra aún en sus primeras etapas, pero los marcos de arbitraje acelerados y los acuerdos comerciales bilaterales están impulsando las implementaciones de prueba de concepto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los costos de bienes raíces comerciales en las ubicaciones principales de Dubái | -1.3% | Distritos comerciales principales de Dubái con efecto secundario en Abu Dabi | Corto plazo (≤ 2 años) |

| Intensa competencia por talento digital de hiperescaladores y empresas emergentes de tecnología financiera | -0.9% | Nacional en los Emiratos Árabes Unidos, concentrado en centros tecnológicos | Mediano plazo (2-4 años) |

| Incertidumbres en la reforma de visados que afectan a expatriados especializados | -0.6% | Nacional en los Emiratos Árabes Unidos, que afecta a todos los emiratos | Corto plazo (≤ 2 años) |

| Madurez limitada de los servicios compartidos más allá de Dubái y Abu Dabi | -0.4% | Emiratos del Norte y distritos comerciales emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos de Bienes Raíces Comerciales en las Ubicaciones Principales de Dubái

Los alquileres de categoría A en el Centro Financiero Internacional de Dubái y en Dubai Internet City han aumentado considerablemente, comprimiendo la ventaja de costo tradicionalmente asociada con los modelos offshore. El desembolso de USD 114 millones de TECOM en torres totalmente arrendadas subraya la demanda persistente, pero también señala el aumento de las barreras de entrada para las pymes. Están surgiendo estrategias híbridas de bienes raíces, que combinan oficinas satélite en distritos de menor alquiler con modelos de trabajo remoto, para salvaguardar los márgenes mientras se mantienen direcciones de prestigio de cara al cliente.

Intensa Competencia por Talento Digital de Hiperescaladores y Empresas Emergentes de Tecnología Financiera

AWS, Microsoft y Google han ampliado su plantilla en los Emiratos Árabes Unidos, impulsando una inflación salarial de dos dígitos para ingenieros de IA y arquitectos de nube. KPMG informa que el 96% de los líderes tecnológicos locales planean aumentar los presupuestos de IA en los próximos 12 meses, lo que agrava aún más la demanda. Los centros de capacidades invierten ahora en alianzas universitarias, academias internas y programas de rotación para forjar flujos de talento duraderos y contener la rotación de personal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función / Capacidad: Los Servicios de TI Anclan la Expansión

Tecnología de la Información y Servicios Digitales generó USD 2.660 millones en 2025, representando el 50,92% del tamaño del mercado de Centros de Capacidades Globales de los Emiratos Árabes Unidos. La primacía del segmento se debe a los retrasos en la migración a la nube, los ciclos de modernización de ERP y los mandatos de ciberresiliencia en empresas gubernamentales y privadas. La Externalización de Procesos de Conocimiento, aunque más pequeña, se proyecta que registre una CAGR del 10,22%, lo que refleja la demanda de análisis en tiempo real, investigación de mercado y servicios de asesoría regulatoria que apoyan el giro de la economía del conocimiento del país. Las líneas de Ingeniería e I+D también están creciendo a medida que la Operación 300bn dirige la automatización de fábricas, la fabricación aditiva y el trabajo piloto de gemelos digitales a los centros locales.

La conectividad avanzada acelera este cambio funcional. El programa de digitalización de pozos impulsado por IA de ADNOC, por valor de USD 250 millones, dirige el trabajo de análisis de borde personalizado a los grupos de ingeniería. Compromisos similares de IoT industrial crean casos de uso sostenidos para laboratorios de 5G privado, algoritmos de control autónomo y conjuntos de mantenimiento predictivo. Como resultado, la pila funcional está ascendiendo en la cadena de valor, pasando del procesamiento de transacciones a mandatos de diseño y construcción de alto impacto, reforzando el mercado de Centros de Capacidades Globales de los Emiratos Árabes Unidos como motor de innovación en lugar de una oficina de respaldo optimizada en costos.

Por Modelo de Participación: Los Cautivos Retienen el Control Estratégico

Las instalaciones cautivas representaron el 58,85% de la participación del mercado de Centros de Capacidades Globales de los Emiratos Árabes Unidos en 2025, lo que subraya la preferencia de las multinacionales por la supervisión directa de la propiedad intelectual estratégica y los conjuntos de datos regulados. Los estatutos de las zonas francas, en particular los que permiten la propiedad extranjera al 100% y la repatriación total de beneficios, eliminan las barreras heredadas que antes requerían soluciones alternativas mediante empresas conjuntas. Los grandes cautivos ahora gestionan plataformas de software centrales, calibración de modelos de riesgo y flujos de trabajo de I+D confidenciales que requieren una gobernanza estricta.

Las estructuras híbridas de construcción-operación-transferencia son la opción de más rápido crecimiento, con una CAGR del 10,05%, proporcionando a los nuevos participantes un camino gradual hacia la escala mientras mitigan el riesgo de inicio. Una vez que los niveles de personal y las métricas de calidad se estabilizan, la propiedad revierte a la empresa matriz, consolidando la ventaja de costo a largo plazo. Los modelos puros de construcción-operación-transferencia siguen sirviendo como cabezas de playa para las empresas más pequeñas que necesitan tracción de prueba de concepto, aunque la claridad regulatoria en torno a los cautivos continúa orientando la mayoría de los nuevos mandatos hacia rutas de inversión directa.

Por Tamaño de Organización: Las Pymes Comienzan a Escalar

Las grandes empresas dominaron el gasto en 2025 con una participación de mercado del 86,98%, herencia de los paradigmas de deslocalización de las empresas Fortune 500 que requieren equipos amplios y estándares de procesos globales. Aun así, el segmento de pequeñas y medianas empresas se está expandiendo a una CAGR del 11,49%, lo que señala un acceso democratizado a las capacidades offshore gracias a los conjuntos de herramientas nativas de la nube y los catálogos de servicios modulares. Las ventanas de financiamiento gubernamental, incluido el programa del Banco de Desarrollo de los Emiratos de AED 30.000 millones, reducen los obstáculos de capital y financian la incorporación de innovadores de mediana capitalización.

Las pymes aprovechan los arreglos de puestos flexibles en centros como Dubai Industrial City y la Zona Económica de Ras Al Khaimah para evitar los alquileres premium del centro de la ciudad. Muchas comienzan con grupos de diez a veinte personas enfocados en DevOps o ciencia de datos, y luego escalan su plantilla en consonancia con los libros de pedidos globales. Esta difusión de la demanda amplía la base de clientes del mercado de Centros de Capacidades Globales de los Emiratos Árabes Unidos, distribuye el riesgo de talento y alienta a los proveedores a lanzar modelos de precios escalonados adaptados a los presupuestos del mercado medio.

Por Vertical Industrial: La Salud Encabeza el Crecimiento

Banca, Servicios Financieros y Seguros representó el 34,12% de los ingresos de 2025, impulsado por el despliegue de pagos en tiempo real, el lanzamiento de la banca digital y las estrictas actualizaciones de cumplimiento del Banco Central. Salud y Ciencias de la Vida, en contraste, se prevé que registre una CAGR del 10,71%, la más rápida entre los sectores rastreados, ya que el clúster HELM y USD 800 millones en gastos de capital farmacéutico demandan servicios de farmacovigilancia, codificación clínica y análisis de cadena de suministro con alto contenido de datos. Los casos de uso de Manufactura, Automotriz e Industrial ganan mayor impulso gracias a la hoja de ruta automotriz de AED 27.200 millones, que se compromete a crear 7.000 puestos calificados hasta 2030.

La diversificación vertical reduce la ciclicidad de los ingresos y posiciona el mercado de Centros de Capacidades Globales de los Emiratos Árabes Unidos para la resiliencia multisectorial. Las cargas de trabajo de telecomunicaciones vinculadas a las redes privadas 5.5G alimentan las colas de ingeniería de OSS y BSS, mientras que las plataformas minoristas requieren análisis de última milla para el cumplimiento del comercio electrónico transfronterizo. Las líneas de nueva economía, como la tecnología espacial, la energía renovable y los polímeros circulares, completan el conjunto de oportunidades y refuerzan el giro de la nación hacia un modelo de crecimiento basado en el conocimiento.

Análisis Geográfico

Dubái sigue siendo el núcleo de los mandatos premium de finanzas y tecnología. Las empresas se dirigen al Centro Financiero Internacional de Dubái y a Dubai Internet City para acceder directamente a los reguladores financieros, los inversores de capital de riesgo y la conectividad que soporta cargas de trabajo sensibles a la latencia. Sin embargo, el aumento de los alquileres en estos distritos lleva a las empresas a adoptar estructuras de centro y radio, manteniendo los equipos de cara al cliente en torres de categoría A mientras reubican las oficinas de respaldo y los grupos de ingeniería en clústeres de menor costo, como Dubai Silicon Oasis y Dubai South.

Abu Dabi ha emergido como la base preferida para los centros de ingeniería, I+D y fabricación avanzada. El estímulo industrial de USD 2.700 millones del emirato, combinado con el objetivo de crear 13.600 empleos calificados para 2031, ofrece subvenciones considerables, descuentos en servicios públicos y procesos de licenciamiento simplificados. Las empresas de los sectores aeroespacial, de hidrógeno y de sistemas autónomos han establecido estudios de diseño y laboratorios de prototipado dentro de la Zona Industrial Khalifa, beneficiándose de la proximidad a la infraestructura portuaria y a los bancos de prueba de energía renovable de Masdar.

Los Emiratos del Norte, incluidos Sharjah, Ajman y Ras Al Khaimah, ofrecen ventajas de costo y terrenos industriales específicos, pero aún carecen de los ecosistemas de proveedores maduros que se encuentran en las dos ciudades más grandes. La madurez de los servicios compartidos sigue siendo limitada, lo que restringe las implementaciones que necesitan capas complejas de servicios legales, de auditoría y de tecnología financiera. Aun así, las mejoras de transporte respaldadas por el Estado y los incentivos de movilidad de talento están reduciendo la brecha de preparación, posicionando determinadas zonas francas para capturar la demanda excedente a medida que Dubái y Abu Dabi se acercan a la saturación.

Panorama Competitivo

Los proveedores indios tradicionales, incluidos Tata Consultancy Services, Infosys y Wipro, mantienen posiciones sólidas aprovechando la entrega global estandarizada, los activos de automatización y los grupos de talento rentables. Sus catálogos de servicios, que antes se centraban en el mantenimiento de aplicaciones, ahora incluyen gobernanza de modelos de IA, refactorización de plataformas y aceleradores específicos de dominio que abordan el cumplimiento del Banco Central y la privacidad de datos de salud. Los agresivos flujos de incorporación de graduados permiten a estas empresas escalar rápidamente cuando se cierran nuevos mandatos.

Las consultoras globales, como Accenture, IBM y Deloitte, lideran los complejos acuerdos de transformación digital, aprovechando marcos propietarios y conjuntos de herramientas de orquestación multinube. El posicionamiento pasa de la asesoría pura a los servicios gestionados, por lo que estos actores suelen establecer centros híbridos que combinan planos estratégicos con contratos continuos de operación y gestión. Su disposición a coinvertir en entornos de prueba industriales, especialmente en tecnología financiera e IoT industrial, eleva las barreras de entrada para los competidores más pequeños.

Los hiperescaladores, incluidos AWS, Microsoft, Google y Oracle, añaden una nueva dimensión competitiva al contratar a miles de ingenieros de IA, arquitectos de soluciones y especialistas en DevOps. Sus regiones de nube localizadas se convierten tanto en el sustrato para las cargas de trabajo de los clientes como en un imán para el mejor talento, tensando el mercado laboral e inflando los salarios base. Los actores de nicho contrarrestan especializándose en dominios de alta barrera, como el diseño de radar de apertura sintética, el control de procesos de hidrógeno verde o el análisis de polímeros circulares, áreas donde el capital de marca y la experiencia en el dominio superan a la escala.

Líderes de la Industria de Centros de Capacidades Globales de los Emiratos Árabes Unidos

Tata Consultancy Services Limited

Accenture Plc

IBM Corporation

Cognizant Technology Solutions Corporation

Capgemini SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La Oficina de Inversiones de Abu Dabi introdujo un programa de ecosistema automotriz destinado a contribuir AED 100.000 millones al PIB para 2045 y crear 7.000 empleos calificados.

- Enero de 2025: ADNOC emitió un contrato de USD 250 millones para digitalizar 2.000 pozos mediante redes privadas de 5G y sistemas de control autónomo.

- Diciembre de 2024: Emirates Biotech presentó una instalación de ácido poliláctico de USD 218 millones para lograr una producción anual de 160.000 toneladas.

- Diciembre de 2024: Space42 e ICEYE formaron una empresa conjunta para producir satélites de radar de apertura sintética en los Emiratos Árabes Unidos.

Alcance del Informe del Mercado de Centros de Capacidades Globales de los Emiratos Árabes Unidos

El alcance del estudio de centros de capacidades globales para la segmentación del mercado por Función/Capacidad para (i) el segmento de Tecnología de la Información (TI) y Servicios Digitales se limita a Desarrollo de Software, Gestión de Nube e Infraestructura, Ciberseguridad, Análisis de Datos e IA/ML; (ii) el segmento de Ingeniería / I+D se limita a Diseño y Prueba de Productos, Sistemas Embebidos, Gemelo Digital / Simulación; (iii) el segmento de Gestión de Procesos de Negocio se limita a Finanzas y Contabilidad, Recursos Humanos, Nómina y Gestión del Talento, Adquisiciones, Servicio al Cliente; y (iv) el segmento de Externalización de Procesos de Conocimiento se limita a Investigación de Mercado e Información, Riesgo y Cumplimiento, Apoyo Legal y Regulatorio, Apoyo a la Estrategia y Consultoría. Del mismo modo, para la segmentación por Modelo de Participación, el alcance para (i) la Construcción-Operación-Transferencia Híbrida se limita a Empresa Conjunta / Asociación Estratégica y Modelo Cautivo Virtual. El resto del alcance del segmento es el especificado para el segmento listado.

| Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / I+D |

| Gestión de Procesos de Negocio |

| Externalización de Procesos de Conocimiento |

| Cautivo (Construcción Propia) / Interno |

| Construcción-Operación-Transferencia |

| Construcción-Operación-Transferencia Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y TI |

| Salud y Ciencias de la Vida |

| Manufactura, Automotriz e Industrial |

| Comercio Minorista y Bienes de Consumo |

| Otros Verticales Industriales |

| Por Función / Capacidad | Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / I+D | |

| Gestión de Procesos de Negocio | |

| Externalización de Procesos de Conocimiento | |

| Por Modelo de Participación | Cautivo (Construcción Propia) / Interno |

| Construcción-Operación-Transferencia | |

| Construcción-Operación-Transferencia Híbrida | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) | |

| Por Vertical Industrial | Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y TI | |

| Salud y Ciencias de la Vida | |

| Manufactura, Automotriz e Industrial | |

| Comercio Minorista y Bienes de Consumo | |

| Otros Verticales Industriales |

Preguntas Clave Respondidas en el Informe

¿Cuál era el tamaño del mercado de Centros de Capacidades Globales de los Emiratos Árabes Unidos en 2026?

Alcanzó USD 5.740 millones, respaldado por incentivos de cero impuestos e infraestructura digital avanzada.

¿Qué CAGR se prevé para los centros de capacidades de los Emiratos Árabes Unidos hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 9,8%, llevando el valor a USD 9.160 millones para 2031.

¿Qué función tiene actualmente la mayor participación de ingresos?

Tecnología de la Información y Servicios Digitales representa el 50,92% de los ingresos de 2025, lo que refleja una adopción significativa de tecnologías de nube e IA.

¿Por qué se prefieren los modelos cautivos frente a los modelos externalizados en los Emiratos Árabes Unidos?

Las normas de las zonas francas otorgan el 100% de propiedad extranjera, lo que permite a las multinacionales proteger la propiedad intelectual y el cumplimiento normativo mientras disfrutan de alivio fiscal.

¿Qué vertical se espera que se expanda más rápidamente?

Se proyecta que el sector de Salud y Ciencias de la Vida registre una CAGR del 10,71%, impulsado por el clúster HELM e inversiones farmacéuticas que superan los USD 800 millones.

¿Cómo están afectando los crecientes alquileres en Dubái a las estrategias de los centros de capacidades?

Las empresas están adoptando estructuras de centro y radio, ubicando unidades de alta visibilidad en distritos premium y funciones de oficina de respaldo en zonas de menor costo para mantener la competitividad.

Última actualización de la página el: