Taille et part du marché des centres de compétences mondiaux des Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

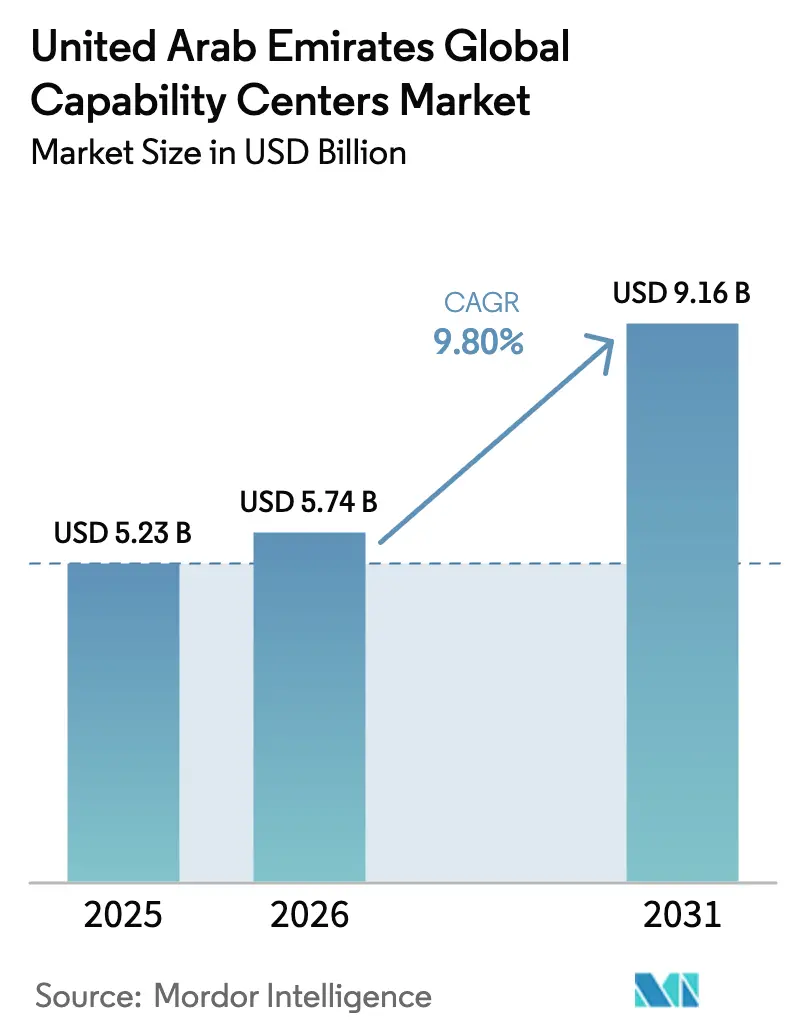

| Taille du marché de l'année de base (2025) | 5.23 Milliards de dollars |

| Taille du Marché (2026) | 5.74 Milliards de dollars |

| Taille du Marché (2031) | 9.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.80% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de compétences mondiaux des Émirats arabes unis par Mordor Intelligence

La taille du marché des centres de compétences mondiaux des Émirats arabes unis devrait passer de 5,23 milliards USD en 2025 à 5,74 milliards USD en 2026 et devrait atteindre 9,16 milliards USD d'ici 2031, à un CAGR de 9,8 % sur la période 2026-2031. L'expansion de la taille du marché reflète des afflux soutenus de mandats de délocalisation de proximité de la part de multinationales, attirées par des zones franches à fiscalité nulle, une connectivité 5G avancée et un vivier de talents multilingues. L'intérêt croissant de l'Europe pour des pôles politiquement stables en dehors de l'Europe de l'Est, conjugué aux initiatives de fabrication d'Operation 300bn, élargit l'ensemble des opportunités adressables. Dans le contexte plus large des priorités numériques nationales, les centres de compétences apportent désormais un soutien essentiel aux déploiements d'IA, aux migrations vers le cloud et à la modernisation de la cybersécurité dans tous les secteurs. L'intensité concurrentielle s'accroît à mesure que les hyperscalers et les start-ups fintech se disputent les mêmes professionnels de l'IA et du cloud, exerçant une pression à la hausse sur les packages de rémunération.[1]Mohamad Majid, « Technologie », KPMG Lower Gulf, kpmg.com

Principaux enseignements du rapport

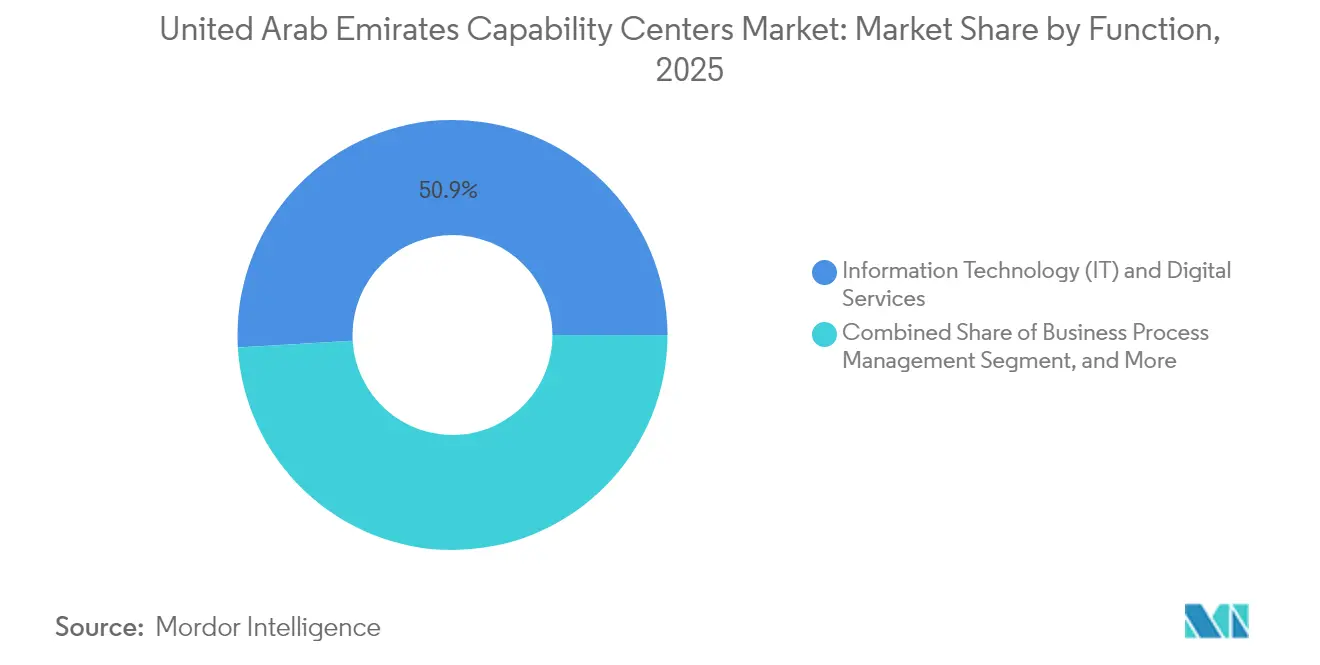

- Par fonction, les technologies de l'information et les services numériques ont dominé avec une part de revenus de 50,92 % en 2025 ; l'externalisation des processus de connaissance devrait enregistrer la croissance la plus rapide avec un CAGR de 10,22 % jusqu'en 2031.

- Par modèle d'engagement, le format captif représentait 58,85 % de la part du marché des centres de compétences mondiaux des Émirats arabes unis en 2025, tandis que les structures hybrides de construction-exploitation-transfert devraient se développer à un CAGR de 10,05 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 86,98 % de la taille du marché des centres de compétences mondiaux des Émirats arabes unis en 2025 ; le segment des PME devrait progresser à un CAGR de 11,49 % jusqu'en 2031.

- Par secteur d'activité, la banque, les services financiers et l'assurance représentaient une part de 34,12 % en 2025 ; le secteur de la santé et des sciences de la vie devrait croître à un CAGR de 10,71 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de compétences mondiaux des Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les programmes gouvernementaux de transformation numérique accélèrent la demande de centres de compétences dans le CCG | +2.1% | National aux Émirats arabes unis, concentré à Dubaï et Abou Dhabi | Moyen terme (2 à 4 ans) |

| Fiscalité nulle pour les entités des zones franches du CCG jusqu'en 2029 | +1.8% | Zones franches des Émirats arabes unis, avec des retombées sur l'ensemble de la région du CCG | Court terme (≤ 2 ans) |

| Vivier de talents multilingues alimenté par un afflux élevé d'expatriés | +1.4% | National aux Émirats arabes unis, avec le Centre financier international de Dubaï et le marché mondial d'Abou Dhabi en tête | Long terme (≥ 4 ans) |

| Intérêt européen pour la délocalisation de proximité dans un contexte de tensions géopolitiques | +1.2% | National aux Émirats arabes unis, s'étendant au Moyen-Orient et à l'Afrique au sens large | Moyen terme (2 à 4 ans) |

| Les bancs d'essai de réseaux privés 5.5G catalysent les centres de compétences d'ingénierie et de R&D | +0.9% | National aux Émirats arabes unis, déploiement précoce à Abou Dhabi et Dubaï | Long terme (≥ 4 ans) |

| Subventions de perfectionnement des diplômés liées à l'Emiratisation | +0.7% | National aux Émirats arabes unis, initiatives soutenues par le gouvernement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les programmes gouvernementaux de transformation numérique accélèrent la demande de centres de compétences dans le CCG

Des initiatives nationales d'envergure visant à doubler la part du PIB de l'économie numérique de 9,7 % à 19,4 % d'ici 2035 sous-tendent une forte visibilité du pipeline pour les centres de compétences spécialisés dans l'IA, le cloud et la cybersécurité. Le campus d'IA de Dubaï de 9 290 m², ainsi que les alliances stratégiques avec les grands acteurs technologiques, témoignent de l'engagement de l'État à nourrir un corridor d'innovation qui exige des talents en ingénierie, en DevOps et en conformité réglementaire sur le terrain.[2]Dubai AI Campus, « Le campus d'IA de Dubaï nomme Kearney partenaire stratégique pour les services de conseil en IA », consultancy-me.com Les projets d'infrastructure de la Banque centrale, tels que les paiements instantanés Aani, introduisent des charges de travail spécifiques à la fintech qui nécessitent des centres d'excellence dédiés. Ces expansions maintiennent une visibilité de la demande sur plusieurs années tout en renforçant le marché des centres de compétences mondiaux des Émirats arabes unis en tant que pierre angulaire de la stratégie numérique nationale.

Fiscalité nulle pour les entités des zones franches du CCG jusqu'en 2029

La fiscalité nulle dans les zones franches offre un avantage de coût immédiat de 15 % à 25 % par rapport aux sites offshore traditionnels. Les multinationales accélèrent leurs engagements à l'échelle du dirham des Émirats arabes unis, comme en témoigne le complexe d'équipements hydrogène d'un milliard AED de Broaden Energy au sein de la zone industrielle de Khalifa.[3]Département du développement économique, « Broaden Energy investit 1 milliard AED pour établir un complexe de fabrication d'équipements hydrogène à Abou Dhabi », added.gov.ae Les avantages à durée limitée déclenchent des cycles de décision urgents, gonflant les taux d'absorption des installations à court terme dans Dubai Internet City et le marché mondial d'Abou Dhabi. Néanmoins, les entreprises doivent cultiver des différenciateurs à plus long horizon, tels que la création de propriété intellectuelle, la profondeur des talents et l'expertise sectorielle spécifique, pour rester viables une fois l'exonération fiscale expirée.

Vivier de talents multilingues alimenté par un afflux élevé d'expatriés

Les expatriés représentent plus de 80 % de la main-d'œuvre nationale, permettant aux centres de compétences de servir les marchés mondiaux dans plus de 20 langues sans engager de frais de localisation significatifs. Des programmes tels que le Programme national pour les codeurs, qui offre des visas dorés aux meilleurs ingénieurs logiciels, renforcent les pipelines d'IA et de développement full-stack.[4]Émirats arabes unis, « Le Programme national pour les codeurs », u.ae Cependant, l'expansion des hyperscalers menace la rationalité salariale, les grands acteurs du cloud recrutant agressivement les mêmes professionnels certifiés. Les stratégies de rétention se concentrent désormais sur la mobilité internationale de carrière, les modules de formation avancée et la participation au capital, plutôt que sur les seules incitations monétaires.

Intérêt européen pour la délocalisation de proximité dans un contexte de tensions géopolitiques

Les conflits réorientent les feuilles de route d'externalisation européennes vers des destinations politiquement stables et compatibles avec les fuseaux horaires. L'allocation de 544 millions USD du groupe TECOM pour des bureaux de catégorie A reflète la demande croissante des entreprises européennes qui délocalisent leurs opérations de R&D et de services partagés. Le marché des centres de compétences mondiaux des Émirats arabes unis évolue ainsi d'une proposition d'arbitrage des coûts vers une proposition portée par la résilience et la proximité avec l'Europe, sans sa volatilité géopolitique. La tendance en est encore à ses débuts, mais les cadres d'arbitrage accélérés et les accords commerciaux bilatéraux accélèrent les déploiements de preuves de concept.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts de l'immobilier commercial dans les emplacements de premier ordre de Dubaï | -1.3% | Quartiers d'affaires de premier ordre de Dubaï, avec des retombées sur Abou Dhabi | Court terme (≤ 2 ans) |

| Concurrence intense pour les talents numériques de la part des hyperscalers et des start-ups fintech | -0.9% | National aux Émirats arabes unis, concentré dans les pôles technologiques | Moyen terme (2 à 4 ans) |

| Incertitudes liées à la réforme des visas affectant les expatriés spécialisés | -0.6% | National aux Émirats arabes unis, affectant tous les émirats | Court terme (≤ 2 ans) |

| Maturité limitée des services partagés au-delà de Dubaï et d'Abou Dhabi | -0.4% | Émirats du Nord et quartiers d'affaires émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de l'immobilier commercial dans les emplacements de premier ordre de Dubaï

Les loyers de catégorie A dans le Centre financier international de Dubaï et Dubai Internet City ont fortement augmenté, comprimant l'avantage de coût traditionnellement associé aux modèles offshore. La dépense de 114 millions USD de TECOM pour des tours entièrement louées souligne la persistance de la demande, mais signale également l'escalade des barrières à l'entrée pour les PME. Des stratégies immobilières hybrides, combinant des bureaux satellites dans des quartiers à loyers plus bas avec des modèles de travail à distance, émergent pour préserver les marges tout en maintenant des adresses de prestige orientées clients.

Concurrence intense pour les talents numériques de la part des hyperscalers et des start-ups fintech

AWS, Microsoft et Google ont augmenté leurs effectifs aux Émirats arabes unis, entraînant une inflation salariale à deux chiffres pour les ingénieurs en IA et les architectes cloud. KPMG rapporte que 96 % des responsables technologiques locaux prévoient d'augmenter leurs budgets d'IA dans les 12 prochains mois, aggravant encore la demande. Les centres de compétences investissent désormais dans des alliances universitaires, des académies internes et des programmes de rotation pour forger des pipelines durables et contenir l'attrition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction/compétence : les services informatiques ancrent l'expansion

Les technologies de l'information et les services numériques ont généré 2,66 milliards USD en 2025, représentant 50,92 % de la taille du marché des centres de compétences mondiaux des Émirats arabes unis. La primauté du segment découle des retards de migration vers le cloud, des cycles de modernisation des ERP et des mandats de cyber-résilience dans les entreprises gouvernementales et privées. L'externalisation des processus de connaissance, bien que plus modeste, devrait afficher un CAGR de 10,22 %, reflétant la demande d'analyses en temps réel, d'études de marché et de services de conseil réglementaire qui soutiennent le pivot de l'économie du savoir du pays. Les lignes d'ingénierie et de R&D sont également en hausse, car Operation 300bn oriente l'automatisation des usines, la fabrication additive et les travaux pilotes de jumeaux numériques vers les centres locaux.

La connectivité avancée accélère cette évolution fonctionnelle. Le programme de numérisation de puits par IA d'ADNOC, d'une valeur de 250 millions USD, oriente des travaux d'analytique de périphérie sur mesure vers des pôles d'ingénierie. Des engagements similaires dans l'IoT industriel créent des cas d'usage durables pour les laboratoires 5G privés, les algorithmes de contrôle autonome et les suites de maintenance prédictive. En conséquence, la pile fonctionnelle monte dans la chaîne de valeur, passant du traitement des transactions à des mandats de conception et de construction à fort impact, renforçant le marché des centres de compétences mondiaux des Émirats arabes unis en tant que moteur d'innovation plutôt que back-office optimisé pour les coûts.

Par modèle d'engagement : les captifs conservent le contrôle stratégique

Les installations captives représentaient 58,85 % de la part du marché des centres de compétences mondiaux des Émirats arabes unis en 2025, soulignant la préférence des multinationales pour la supervision directe de la propriété intellectuelle stratégique et des ensembles de données réglementées. Les statuts des zones franches, notamment ceux autorisant la propriété étrangère à 100 % et le rapatriement intégral des bénéfices, suppriment les obstacles traditionnels qui nécessitaient autrefois des solutions de contournement en coentreprise. Les grands captifs gèrent désormais les plateformes logicielles de base, le calibrage des modèles de risque et les flux de travail de R&D confidentiels qui requièrent une gouvernance stricte.

Les structures hybrides de construction-exploitation-transfert sont l'option à la croissance la plus rapide, avec un CAGR de 10,05 %, offrant aux nouveaux entrants une voie progressive vers la montée en puissance tout en atténuant le risque de démarrage. Une fois que les niveaux d'effectifs et les indicateurs de qualité se stabilisent, la propriété revient à la société mère, consolidant l'avantage de coût à long terme. Les modèles purs de construction-exploitation-transfert servent encore de tête de pont pour les petites entreprises qui ont besoin d'une traction de preuve de concept, mais la clarté réglementaire autour des captifs continue d'orienter la majorité des nouveaux mandats vers des voies d'investissement direct.

Par taille d'organisation : les PME commencent à se développer

Les grandes entreprises ont dominé les dépenses de 2025 avec une part de marché de 86,98 %, héritage des paradigmes d'externalisation des entreprises du Fortune 500 qui nécessitent des équipes profondes et des normes de processus mondiales. Néanmoins, le segment des petites et moyennes entreprises se développe à un CAGR de 11,49 %, signalant un accès démocratisé aux capacités offshore grâce aux outils natifs du cloud et aux catalogues de services modulaires. Les fenêtres de financement gouvernementales, notamment le programme de la Banque de développement des Émirats d'une valeur de 30 milliards AED, réduisent les obstacles en capital et financent l'intégration des innovateurs de taille intermédiaire.

Les PME tirent parti d'arrangements de postes flexibles dans des pôles tels que Dubai Industrial City et la zone économique de Ras Al Khaimah pour éviter les loyers élevés du centre-ville. Beaucoup commencent avec des équipes de dix à vingt personnes axées sur le DevOps ou la science des données, puis augmentent leurs effectifs en phase avec les carnets de commandes mondiaux. Cette diffusion de la demande élargit la base de clients du marché des centres de compétences mondiaux des Émirats arabes unis, répartit le risque lié aux talents et encourage les prestataires à lancer des modèles de tarification à plusieurs niveaux adaptés aux budgets du marché intermédiaire.

Par secteur d'activité : la santé mène la croissance

La banque, les services financiers et l'assurance représentaient 34,12 % des revenus de 2025, portés par le déploiement des paiements en temps réel, le lancement de la banque numérique et les mises à jour strictes de conformité de la Banque centrale. La santé et les sciences de la vie, en revanche, devrait enregistrer un CAGR de 10,71 %, le plus rapide parmi les secteurs suivis, car le cluster HELM et 800 millions USD de dépenses d'investissement pharmaceutiques exigent des services d'analyse de pharmacovigilance, de codage clinique et de chaîne d'approvisionnement riches en données. La fabrication, l'automobile et les cas d'usage industriels gagnent encore en dynamisme grâce à la feuille de route automobile de 27,2 milliards AED, qui s'engage à créer 7 000 emplois qualifiés d'ici 2030.

La diversification sectorielle réduit la cyclicité des revenus et positionne le marché des centres de compétences mondiaux des Émirats arabes unis pour une résilience multi-sectorielle. Les charges de travail des télécommunications liées aux réseaux privés 5.5G alimentent les files d'attente d'ingénierie OSS et BSS, tandis que les plateformes de vente au détail nécessitent des analyses du dernier kilomètre pour l'exécution du commerce électronique transfrontalier. Les nouvelles lignes économiques, telles que la technologie spatiale, les énergies renouvelables et les polymères circulaires, complètent l'ensemble des opportunités et renforcent le virage de la nation vers un modèle de croissance fondé sur la connaissance.

Analyse géographique

Dubaï reste le noyau des mandats premium en finance et technologie. Les entreprises gravitent vers le Centre financier international de Dubaï et Dubai Internet City pour un accès direct aux régulateurs financiers, aux investisseurs en capital-risque et à une connectivité qui prend en charge les charges de travail sensibles à la latence. La hausse des loyers dans ces quartiers incite cependant les entreprises à déployer des empreintes en étoile, en maintenant les équipes orientées clients dans des tours de catégorie A tout en déplaçant les pôles de back-office et d'ingénierie vers des clusters à moindre coût, tels que Dubai Silicon Oasis et Dubai South.

Abou Dhabi est devenu la base privilégiée pour les centres d'ingénierie, de R&D et de fabrication avancée. Le stimulus industriel de 2,7 milliards USD de l'émirat, associé à un objectif de création de 13 600 emplois qualifiés d'ici 2031, offre des subventions substantielles, des remises sur les services publics et des processus de délivrance de licences simplifiés. Les entreprises des secteurs de l'aérospatiale, de l'hydrogène et des systèmes autonomes ont établi des studios de conception et des laboratoires de prototypage au sein de la zone industrielle de Khalifa, bénéficiant de la proximité des infrastructures portuaires et des bancs d'essai d'énergie renouvelable de Masdar.

Les émirats du Nord, notamment Sharjah, Ajman et Ras Al Khaimah, offrent des avantages en termes de coûts et des terrains industriels ciblés, mais manquent encore des écosystèmes de fournisseurs matures que l'on trouve dans les deux plus grandes villes. La maturité des services partagés reste limitée, ce qui contraint les déploiements nécessitant des couches complexes de services juridiques, d'audit et de fintech. Néanmoins, les améliorations des transports soutenues par l'État et les incitations à la mobilité des talents réduisent l'écart de préparation, positionnant certaines zones franches pour capter la demande excédentaire à mesure que Dubaï et Abou Dhabi approchent de la saturation.

Paysage concurrentiel

Les grands prestataires indiens, notamment Tata Consultancy Services, Infosys et Wipro, maintiennent de solides positions en s'appuyant sur une livraison mondiale standardisée, des actifs d'automatisation et des viviers de talents rentables. Leurs catalogues de services, autrefois axés sur la maintenance des applications, incluent désormais la gouvernance des modèles d'IA, la refactorisation des plateformes et des accélérateurs spécifiques aux domaines qui répondent à la conformité de la Banque centrale et à la confidentialité des données de santé. Des pipelines agressifs d'intégration de diplômés permettent à ces entreprises de se développer rapidement lorsque de nouveaux mandats sont conclus.

Les cabinets de conseil mondiaux, tels qu'Accenture, IBM et Deloitte, dirigent des opérations complexes de transformation numérique, en s'appuyant sur des cadres propriétaires et des boîtes à outils d'orchestration multicloud. Le positionnement évolue du conseil pur vers les services gérés, de sorte que ces acteurs établissent souvent des centres hybrides qui combinent des plans stratégiques avec des contrats d'exploitation et de gestion continus. Leur volonté de co-investir dans des bacs à sable industriels, notamment dans la fintech et l'IoT industriel, élève les barrières à l'entrée pour les concurrents plus petits.

Les hyperscalers, notamment AWS, Microsoft, Google et Oracle, ajoutent une nouvelle dimension concurrentielle en recrutant des milliers d'ingénieurs en IA, d'architectes de solutions et de spécialistes DevOps. Leurs régions cloud localisées deviennent à la fois le substrat des charges de travail clients et un aimant pour les meilleurs talents, resserrant le marché du travail et gonflant les bases salariales. Les acteurs de niche contre-attaquent en se spécialisant dans des domaines à haute barrière, tels que la conception de radars à synthèse d'ouverture, le contrôle des processus d'hydrogène vert ou l'analyse des polymères circulaires, des domaines où la notoriété de la marque et l'expertise sectorielle l'emportent sur l'échelle.

Leaders du secteur des centres de compétences mondiaux des Émirats arabes unis

Tata Consultancy Services Limited

Accenture Plc

IBM Corporation

Cognizant Technology Solutions Corporation

Capgemini SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Le Bureau d'investissement d'Abou Dhabi a lancé un programme d'écosystème automobile visant à contribuer 100 milliards AED au PIB d'ici 2045 et à créer 7 000 emplois qualifiés.

- Janvier 2025 : ADNOC a émis un contrat de 250 millions USD pour numériser 2 000 puits via des réseaux 5G privés et des systèmes de contrôle autonomes.

- Décembre 2024 : Emirates Biotech a dévoilé une installation d'acide polylactique de 218 millions USD pour atteindre une production annuelle de 160 000 tonnes.

- Décembre 2024 : Space42 et ICEYE ont formé une coentreprise pour produire des satellites radar à synthèse d'ouverture aux Émirats arabes unis.

Périmètre du rapport sur le marché des centres de compétences mondiaux des Émirats arabes unis

Le périmètre de l'étude sur les centres de compétences mondiaux pour la segmentation du marché par fonction/compétence pour (i) le segment des technologies de l'information et des services numériques est limité au développement logiciel, à la gestion du cloud et des infrastructures, à la cybersécurité, à l'analyse des données et à l'IA/ML ; (ii) le segment ingénierie/R&D est limité à la conception et aux tests de produits, aux systèmes embarqués, aux jumeaux numériques et à la simulation ; (iii) le segment de la gestion des processus métier est limité à la finance et à la comptabilité, aux ressources humaines, à la paie et à la gestion des talents, aux achats et au service client ; et (iv) le segment de l'externalisation des processus de connaissance est limité à l'étude de marché et aux insights, à la gestion des risques et à la conformité, au soutien juridique et réglementaire, et au soutien à la stratégie et au conseil. De même, pour la segmentation par modèle d'engagement, le périmètre pour (i) la construction-exploitation-transfert hybride est limité à la coentreprise/partenariat stratégique et au modèle captif virtuel. Le reste du périmètre des segments est tel que spécifié pour le segment listé.

| Technologies de l'information et services numériques |

| Ingénierie/R&D |

| Gestion des processus métier |

| Externalisation des processus de connaissance |

| Captif (en régie)/interne |

| Construction-exploitation-transfert |

| Construction-exploitation-transfert hybride |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Banque, services financiers et assurance |

| Télécommunications et informatique |

| Santé et sciences de la vie |

| Fabrication, automobile et industrie |

| Commerce de détail et biens de consommation |

| Autres secteurs d'activité |

| Par fonction/compétence | Technologies de l'information et services numériques |

| Ingénierie/R&D | |

| Gestion des processus métier | |

| Externalisation des processus de connaissance | |

| Par modèle d'engagement | Captif (en régie)/interne |

| Construction-exploitation-transfert | |

| Construction-exploitation-transfert hybride | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par secteur d'activité | Banque, services financiers et assurance |

| Télécommunications et informatique | |

| Santé et sciences de la vie | |

| Fabrication, automobile et industrie | |

| Commerce de détail et biens de consommation | |

| Autres secteurs d'activité |

Questions clés auxquelles le rapport répond

Quelle était la taille du marché des centres de compétences mondiaux des Émirats arabes unis en 2026 ?

Il a atteint 5,74 milliards USD, soutenu par des incitations fiscales nulles et une infrastructure numérique avancée.

Quel CAGR est prévu pour les centres de compétences des Émirats arabes unis jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 9,8 %, portant la valeur à 9,16 milliards USD d'ici 2031.

Quelle fonction détient actuellement la plus grande part de revenus ?

Les technologies de l'information et les services numériques représentent 50,92 % des revenus de 2025, reflétant une adoption significative des technologies cloud et d'IA.

Pourquoi les captifs sont-ils préférés aux modèles externalisés aux Émirats arabes unis ?

Les règles des zones franches accordent une propriété étrangère à 100 %, permettant aux multinationales de protéger la propriété intellectuelle et la conformité réglementaire tout en bénéficiant d'allègements fiscaux.

Quel secteur devrait se développer le plus rapidement ?

Le secteur de la santé et des sciences de la vie devrait afficher un CAGR de 10,71 %, porté par le cluster HELM et des investissements pharmaceutiques dépassant 800 millions USD.

Comment la hausse des loyers à Dubaï affecte-t-elle les stratégies des centres de compétences ?

Les entreprises adoptent des empreintes en étoile, plaçant les unités à haute visibilité dans les quartiers premium et les fonctions de back-office dans des zones à moindre coût pour maintenir leur compétitivité.

Dernière mise à jour de la page le: