アラブ首長国連邦グローバル・ケイパビリティ・センター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

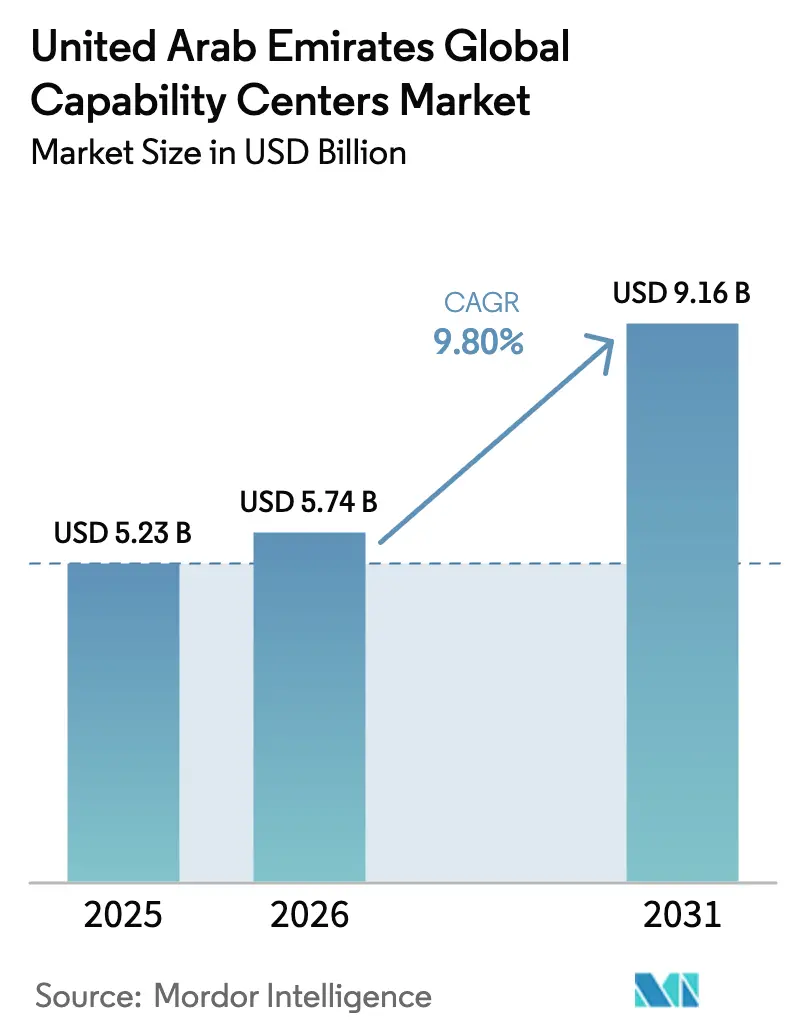

| 基準年の市場規模 (2025) | 5.23 十億米ドル |

| 市場規模 (2026) | 5.74 十億米ドル |

| 市場規模 (2031) | 9.16 十億米ドル |

| 成長率 (2026 - 2031) | 9.80% CAGR |

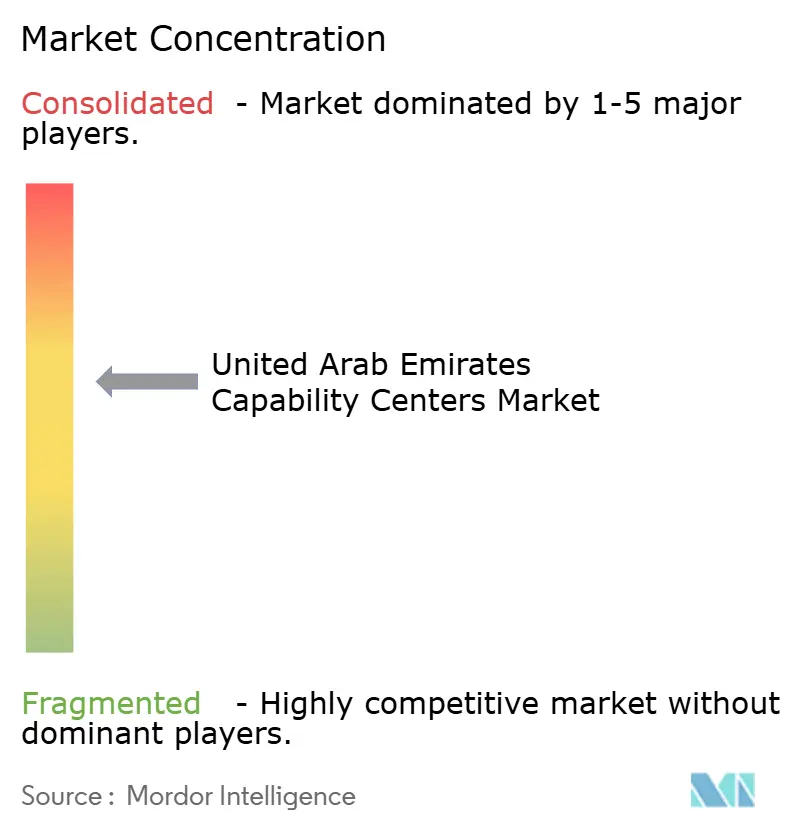

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦グローバル・ケイパビリティ・センター市場分析

アラブ首長国連邦グローバル・ケイパビリティ・センター市場規模は、2025年の52億3,000万米ドルから2026年には57億4,000万米ドルへと成長し、2026年から2031年にかけてCAGR 9.8%で2031年までに91億6,000万米ドルに達すると予測されています。市場規模の拡大は、ゼロ税率フリーゾーン、高度な5G接続環境、多言語対応の人材プールに引き寄せられた多国籍企業からのニアショアリング案件の継続的な流入を反映しています。東欧以外の政治的に安定したハブへの欧州からの関心の高まりと、製造業振興イニシアティブ「オペレーション300bn」の推進により、対応可能な機会の幅が広がっています。国家デジタル優先政策の広範な文脈において、ケイパビリティ・センターは現在、各産業におけるAI導入、クラウド移行、サイバーセキュリティ近代化に対する重要な支援を提供しています。ハイパースケーラーとフィンテック系スタートアップが同一のAIおよびクラウド専門人材を争奪するため、競争の激化が報酬パッケージへの上昇圧力をもたらしています。[1]モハマド・マジド、「テクノロジー」、KPMGローワーガルフ、kpmg.com

主要レポートのポイント

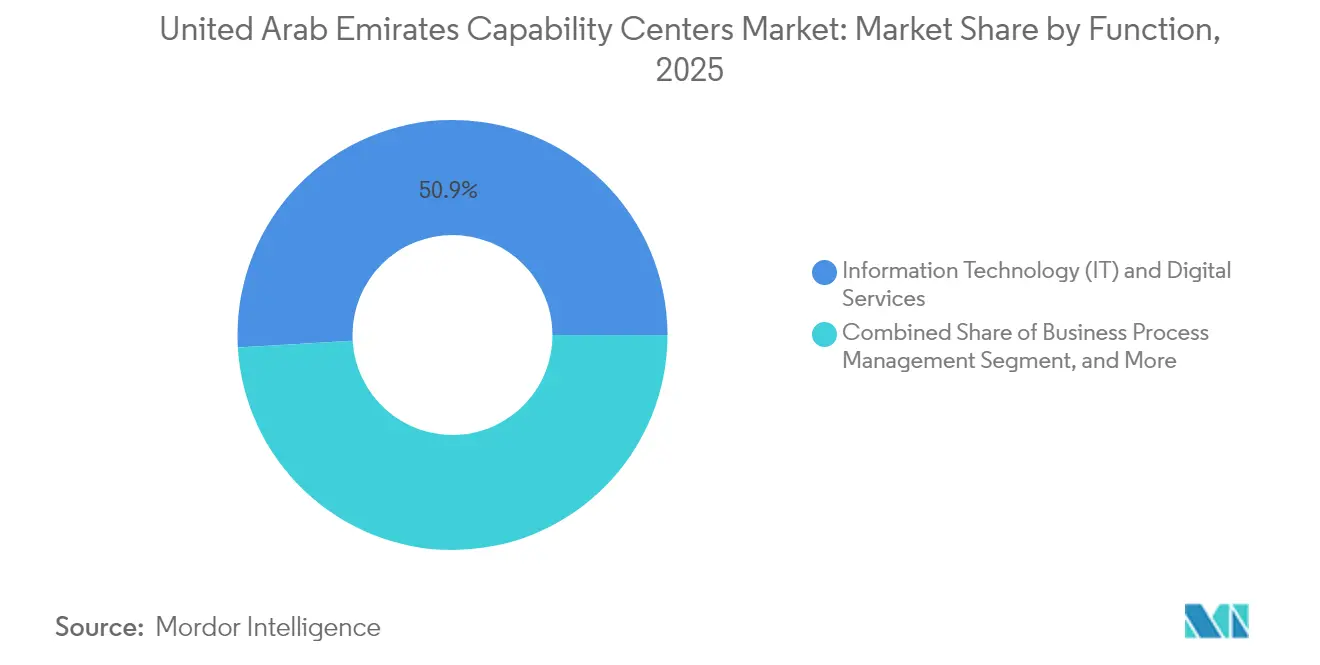

- 機能別では、情報技術およびデジタルサービスが2025年に50.92%の収益シェアで首位を占め、ナレッジ・プロセス・アウトソーシングは2031年にかけてCAGR 10.22%で最速の成長が見込まれています。

- エンゲージメントモデル別では、キャプティブ形式が2025年のアラブ首長国連邦グローバル・ケイパビリティ・センター市場シェアの58.85%を占め、ハイブリッド・ビルド・オペレート・トランスファー構造は2031年にかけてCAGR 10.05%で拡大すると予測されています。

- 組織規模別では、大企業が2025年のアラブ首長国連邦グローバル・ケイパビリティ・センター市場規模の86.98%を占め、中小企業セグメントは2031年にかけてCAGR 11.49%で成長すると見込まれています。

- 業種別では、銀行・金融サービス・保険が2025年に34.12%のシェアを占め、ヘルスケアおよびライフサイエンスセクターは2026年から2031年にかけてCAGR 10.71%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アラブ首長国連邦グローバル・ケイパビリティ・センター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のデジタルトランスフォーメーションプログラムがGCC需要を加速 | +2.1% | UAE全国、ドバイおよびアブダビに集中 | 中期(2〜4年) |

| フリーゾーンGCC事業体向けゼロ法人税(2029年まで) | +1.8% | UAEフリーゾーン、GCC地域全体への波及 | 短期(2年以内) |

| 高い外国人流入に支えられた多言語人材プール | +1.4% | UAE全国、ドバイ国際金融センターおよびアブダビ・グローバル・マーケットが主導 | 長期(4年以上) |

| 地政学的緊張を背景とした欧州のニアショアリング需要 | +1.2% | UAE全国、中東・アフリカ地域全体へ拡大 | 中期(2〜4年) |

| エンジニアリングR&Dグローバルケイパビリティセンターをけん引する5.5Gプライベートネットワーク・テストベッド | +0.9% | UAE全国、アブダビおよびドバイで早期展開 | 長期(4年以上) |

| エミラタイゼーションに連動した大学院生向けスキルアップ補助金 | +0.7% | UAE全国、政府支援イニシアティブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GCC需要を加速させる政府デジタルトランスフォーメーションプログラム

デジタル経済のGDP比率を2035年までに9.7%から19.4%へ倍増させる包括的な国家イニシアティブが、AIおよびクラウド、サイバーセキュリティを専門とするケイパビリティ・センターの強固なパイプライン可視性を支えています。10万平方フィートのドバイAIキャンパスと、テクノロジー大手との戦略的提携は、現地でのエンジニアリング、DevOps、および規制コンプライアンス人材を必要とするイノベーション回廊の育成に対する国家のコミットメントを示しています。[2]ドバイAIキャンパス、「ドバイAIキャンパス、AIアドバイザリーサービスの戦略的パートナーとしてカーニーを指名」、consultancy-me.com アーニ即時決済などの中央銀行インフラプロジェクトは、専用の卓越センターを必要とするフィンテック固有のワークロードをもたらしています。これらの拡大は複数年にわたる需要の可視性を維持しながら、アラブ首長国連邦グローバル・ケイパビリティ・センター市場を国家デジタル戦略の礎として強化しています。

フリーゾーンGCC事業体向けゼロ法人税(2029年まで)

フリーゾーンにおけるゼロ法人税は、従来のオフショアサイトと比較して即時に15%〜25%のコスト優位性をもたらします。多国籍企業はAEDスケールのコミットメントを加速させており、ハリファ工業地帯内でのブロードン・エナジーによるAED10億の水素機器複合施設がその好例です。[3]経済開発局、「ブロードン・エナジー、アブダビに水素機器製造複合施設を設立するためAED10億を投資」、added.gov.ae 期限付きの優遇措置は緊急の意思決定サイクルを生み出し、ドバイ・インターネット・シティおよびアブダビ・グローバル・マーケット全体で近期の施設吸収率を押し上げています。ただし、税制優遇が終了した後も競争力を維持するために、企業はIP創出、人材の深さ、セクター固有の専門知識といった長期的な差別化要因を育成する必要があります。

高い外国人流入に支えられた多言語人材プール

外国人が国内労働力の80%以上を占めており、ケイパビリティ・センターは大幅なローカライゼーションコストを負担することなく、20以上の言語でグローバル市場にサービスを提供できます。優秀なソフトウェアエンジニアにゴールデンビザを提供する「国家コーダープログラム」などの施策が、AIおよびフルスタックのパイプラインを強化しています。[4]アラブ首長国連邦、「国家コーダープログラム」、u.ae しかし、クラウド大手が同一の認定専門家を積極的に採用するため、ハイパースケーラーの拡大が賃金の合理性を脅かしています。現在、リテンション戦略は金銭的インセンティブのみに依存するのではなく、国際的なキャリアモビリティ、高度なトレーニングモジュール、エクイティ参加に重点を置いています。

地政学的緊張を背景とした欧州のニアショアリング需要

紛争により、欧州のアウトソーシングロードマップは政治的に安定したタイムゾーン親和性の高い目的地へと向かっています。TECOMグループによる5億4,400万米ドルのグレードAオフィスへの投資は、R&Dおよびシェアードサービス業務を移転する欧州企業からの需要の高まりを反映しています。アラブ首長国連邦グローバル・ケイパビリティ・センター市場は、コスト裁定の命題から、地政学的な不安定性を排除した欧州への近接性と回復力によって牽引されるものへと進化しています。このトレンドはまだ初期段階にありますが、迅速化された仲裁フレームワークと二国間貿易協定が概念実証の展開を加速させています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドバイの主要ロケーションにおける商業用不動産コストの上昇 | -1.3% | ドバイの主要ビジネス地区、アブダビへの波及 | 短期(2年以内) |

| ハイパースケーラーおよびフィンテック系スタートアップとのデジタル人材をめぐる激しい競争 | -0.9% | UAE全国、テクノロジーハブに集中 | 中期(2〜4年) |

| 専門外国人に影響するビザ改革の不確実性 | -0.6% | UAE全国、全首長国に影響 | 短期(2年以内) |

| ドバイおよびアブダビ以外でのシェアードサービス成熟度の限界 | -0.4% | 北部首長国および新興ビジネス地区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドバイ主要ロケーションにおける商業用不動産コストの上昇

ドバイ国際金融センターおよびドバイ・インターネット・シティのグレードAの賃料は急激に上昇しており、オフショアモデルに従来関連付けられていたコスト優位性を圧迫しています。TECOMによる満室稼働タワーへの1億1,400万米ドルの支出は、根強い需要を示す一方で、中小企業にとっての参入障壁の上昇も示しています。賃料の低い地区のサテライトオフィスとリモートワークモデルを組み合わせたハイブリッド不動産戦略が、クライアント向けのプレステージアドレスを維持しながら利益率を守るために台頭しています。

ハイパースケーラーおよびフィンテック系スタートアップとのデジタル人材をめぐる激しい競争

AWS、マイクロソフト、グーグルはUAEでの人員を拡大しており、AIエンジニアおよびクラウドアーキテクトの給与を二桁台のインフレに押し上げています。KPMGは、地元テクノロジーリーダーの96%が12ヶ月以内にAI予算を増加させる計画であると報告しており、需要をさらに複合的に高めています。ケイパビリティ・センターは現在、持続可能なパイプラインを構築し離職率を抑制するために、大学との提携、社内アカデミー、ローテーションプログラムに投資しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能・ケイパビリティ別:ITサービスが拡大を牽引

情報技術およびデジタルサービスは2025年に26億6,000万米ドルを生み出し、アラブ首長国連邦グローバル・ケイパビリティ・センター市場規模の50.92%を占めました。このセグメントの優位性は、クラウド移行のバックログ、ERPモダナイゼーションサイクル、および政府・民間企業全体にわたるサイバーレジリエンスの要請に起因しています。ナレッジ・プロセス・アウトソーシングは規模は小さいものの、国の知識経済への転換を支えるリアルタイム分析、市場調査、規制アドバイザリーサービスへの需要を反映し、CAGR 10.22%を記録すると予測されています。エンジニアリングおよびER&Dラインも、オペレーション300bnが工場自動化、積層造形、デジタルツインのパイロット業務を地元センターに誘導するにつれて拡大しています。

高度な接続環境がこの機能的シフトを加速させています。ADNOCによる2億5,000万米ドルのAI主導の油井デジタル化プログラムは、エンジニアリングポッドへのカスタムエッジ分析業務を誘導しています。同様の産業用IoTエンゲージメントが、プライベート5Gラボ、自律制御アルゴリズム、予知保全スイートの持続的なユースケースを生み出しています。その結果、機能スタックはトランザクション処理から高付加価値の設計・構築案件へと移行しており、アラブ首長国連邦グローバル・ケイパビリティ・センター市場をコスト最適化されたバックオフィスではなくイノベーションのエンジンとして強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンゲージメントモデル別:キャプティブが戦略的コントロールを維持

キャプティブ施設は2025年のアラブ首長国連邦グローバル・ケイパビリティ・センター市場シェアの58.85%を占め、戦略的IPおよび規制対象データセットの直接監督に対する多国籍企業の選好を示しています。フリーゾーン法令、特に100%外国人所有と完全な利益送金を認めるものが、かつてジョイントベンチャーの回避策を必要としていた従来の障壁を取り除いています。大規模なキャプティブは現在、厳格なガバナンスを必要とするコアソフトウェアプラットフォーム、リスクモデルのキャリブレーション、機密R&Dワークフローを担っています。

ハイブリッド・ビルド・オペレート・トランスファー構造はCAGR 10.05%で最も急成長しているオプションであり、初参入企業にスタートアップリスクを軽減しながら段階的なスケールアップの道筋を提供しています。スタッフレベルと品質指標が安定すると、所有権は親会社に戻り、長期的なコスト優位性が確保されます。純粋なBOTモデルは、概念実証の実績を必要とする中小企業の足がかりとして依然として機能していますが、キャプティブに関する規制の明確性が引き続き新規案件の大半を直接投資ルートへと誘導しています。

組織規模別:中小企業がスケールアップを開始

大企業は2025年の支出において86.98%の市場シェアで支配的な地位を占め、深い人材層とグローバルプロセス標準を必要とするフォーチュン500のオフショアリングパラダイムの遺産を反映しています。それでも、中小企業コホートはCAGR 11.49%で拡大しており、クラウドネイティブのツールセットとモジュール式サービスカタログのおかげでオフショアケイパビリティへのアクセスが民主化されていることを示しています。AED300億のエミレーツ開発銀行プログラムを含む政府の資金調達窓口が、資本ハードルを引き下げ、中堅イノベーターのオンボーディングを支援しています。

中小企業はドバイ・インダストリアル・シティやラアス・アル=ハイマ経済特区などのハブにおける柔軟なシートアレンジメントを活用し、プレミアムなダウンタウンの賃料を回避しています。多くは10〜20人規模のポッドからDevOpsまたはデータサイエンスに特化して開始し、グローバルな受注残に合わせて人員を段階的に拡大しています。この需要の拡散はアラブ首長国連邦グローバル・ケイパビリティ・センター市場のクライアントベースを広げ、人材リスクを分散させ、プロバイダーが中堅市場の予算に合わせた段階的な価格モデルを導入することを促しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

業種別:ヘルスケアが成長を牽引

銀行・金融サービス・保険は、リアルタイム決済の展開、デジタルバンキングの開始、中央銀行からの厳格なコンプライアンス更新に牽引され、2025年収益の34.12%を占めました。ヘルスケアおよびライフサイエンスは対照的に、追跡セクターの中で最速となるCAGR 10.71%を記録すると予測されており、HELMクラスターと8億米ドルの製薬設備投資がデータ豊富なファーマコビジランス、臨床コーディング、サプライチェーン分析サービスを必要としています。製造業、自動車、産業用ユースケースは、2030年までに7,000の熟練雇用を約束するAED272億の自動車ロードマップからさらなる勢いを得ています。

業種の多様化は収益の景気循環性を低減し、アラブ首長国連邦グローバル・ケイパビリティ・センター市場を複数セクターにわたる回復力のある存在として位置づけています。5.5Gプライベートネットワークに関連するテレコムのワークロードがOSSおよびBSSエンジニアリングキューを満たし、小売プラットフォームは越境eコマースフルフィルメントのラストマイル分析を必要としています。宇宙技術、再生可能エネルギー、循環型ポリマーなどの新経済分野が機会セットを補完し、知識基盤型成長モデルへの国家の転換を強化しています。

地理的分析

ドバイは引き続きプレミアムな金融・テクノロジー案件の中核を担っています。企業はドバイ国際金融センターおよびドバイ・インターネット・シティに引き寄せられ、金融規制当局、ベンチャー投資家、レイテンシーに敏感なワークロードをサポートする接続環境への直接アクセスを享受しています。しかし、これらの地区における賃料の上昇により、企業はハブ・アンド・スポーク型のフットプリントを展開し、クライアント向けチームをグレードAのタワーに置きながら、バックオフィスおよびエンジニアリングポッドをドバイ・シリコン・オアシスやドバイ・サウスなどのコストの低いクラスターに移転させています。

アブダビはエンジニアリング、ER&D、先進製造センターの優先拠点として台頭しています。同首長国の27億米ドルの産業刺激策は、2031年までに13,600の熟練雇用を創出するという目標と相まって、多額の補助金、光熱費割引、合理化されたライセンスプロセスを提供しています。航空宇宙、水素、自律システムセクターの企業がハリファ工業地帯内に設計スタジオとプロトタイピングラボを設立し、港湾インフラとマスダルの再生可能エネルギーテストベッドへの近接性から恩恵を受けています。

シャルジャ、アジュマーン、ラアス・アル=ハイマを含む北部首長国はコスト優位性と特定の産業用地を提供していますが、2大都市に見られる成熟したベンダーエコシステムはまだ欠如しています。シェアードサービスの成熟度は依然として限られており、複雑な法務、監査、フィンテックサービス層を必要とする展開を制約しています。それでも、国家支援の交通インフラ整備と人材移動インセンティブが準備格差を縮小しており、ドバイとアブダビが飽和に近づくにつれて、選定されたフリーゾーンがオーバーフロー需要を取り込む位置に立っています。

競争環境

Tata Consultancy Services、Infosys、Wipro を含む老舗インド系プロバイダーは、標準化されたグローバルデリバリー、自動化資産、コスト効率の高い人材プールを活用して強固な地盤を維持しています。かつてはアプリケーション保守に特化していたサービスカタログは、現在ではAIモデルガバナンス、プラットフォームリファクタリング、中央銀行コンプライアンスおよびヘルスケアデータプライバシーに対応するドメイン固有のアクセラレーターを含むようになっています。積極的な新卒採用パイプラインにより、これらの企業は新規案件が成立した際に迅速にスケールアップできます。

Accenture、IBM、Deloitte などのグローバルコンサルティング会社は、独自のフレームワークとマルチクラウドオーケストレーションツールキットを活用して、複雑なデジタルトランスフォーメーション案件をリードしています。ポジショニングは純粋なアドバイザリーからマネージドサービスへとシフトしており、これらのプレイヤーは戦略的ブループリントと継続的な運用・管理契約を組み合わせたハイブリッドセンターを設立することが多くなっています。特にフィンテックおよび産業用IoTにおける業界サンドボックスへの共同投資の意欲が、小規模競合他社の参入障壁を高めています。

AWS、マイクロソフト、グーグル、オラクルを含むハイパースケーラーは、数千人のAIエンジニア、ソリューションアーキテクト、DevOpsスペシャリストを採用することで新たな競争次元を加えています。ローカライズされたクラウドリージョンは、クライアントワークロードの基盤となると同時に優秀な人材を引き寄せる磁石となり、労働市場を逼迫させ賃金ベースラインを押し上げています。ニッチプレイヤーは、合成開口レーダー設計、グリーン水素プロセス制御、循環型ポリマー分析など、ブランドエクイティとドメイン専門知識がスケールを上回る高参入障壁の分野に特化することで対抗しています。

アラブ首長国連邦グローバル・ケイパビリティ・センター産業リーダー

Tata Consultancy Services Limited

Accenture Plc

IBM Corporation

Cognizant Technology Solutions Corporation

Capgemini SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:アブダビ投資局が、2045年までにGDPへAED1,000億を貢献し、7,000の熟練雇用を創出することを目的とした自動車エコシステムプログラムを導入しました。

- 2025年1月:ADNOCがプライベート5Gネットワークと自律制御システムを通じて2,000本の油井をデジタル化するための2億5,000万米ドルの契約を発行しました。

- 2024年12月:エミレーツ・バイオテックが年間16万トンの生産能力を達成するための2億1,800万米ドルのポリ乳酸施設を発表しました。

- 2024年12月:Space42とICEYEがUAEで合成開口レーダー衛星を製造するジョイントベンチャーを設立しました。

アラブ首長国連邦グローバル・ケイパビリティ・センター市場レポートのスコープ

機能・ケイパビリティ別の市場セグメンテーションに関するグローバル・ケイパビリティ・センター調査のスコープは、(i)情報技術(IT)およびデジタルサービスセグメントについてはソフトウェア開発、クラウドおよびインフラ管理、サイバーセキュリティ、データ分析およびAI・機械学習に限定され、(ii)エンジニアリング・ER&Dセグメントについては製品設計・テスト、組み込みシステム、デジタルツイン・シミュレーションに限定され、(iii)ビジネス・プロセス・マネジメント(BPM)セグメントについては財務・会計、人事、給与・人材管理、調達、カスタマーサービスに限定され、(iv)ナレッジ・プロセス・アウトソーシング(KPO)セグメントについては市場調査・インサイト、リスク・コンプライアンス、法務・規制サポート、戦略・コンサルティングサポートに限定されます。同様に、エンゲージメントモデル別のセグメンテーションについては、(i)ハイブリッド・ビルド・オペレート・トランスファー(BOT)のスコープはジョイントベンチャー・戦略的パートナーシップおよびバーチャルキャプティブモデルに限定されます。その他のセグメントスコープは、記載されたセグメントに指定されたとおりです。

| 情報技術(IT)およびデジタルサービス |

| エンジニアリング・ER&D |

| ビジネス・プロセス・マネジメント(BPM) |

| ナレッジ・プロセス・アウトソーシング(KPO) |

| キャプティブ(自社構築)・社内 |

| ビルド・オペレート・トランスファー(BOT) |

| ハイブリッド・ビルド・オペレート・トランスファー(BOT) |

| 大企業 |

| 中小企業(SME) |

| 銀行・金融サービス・保険(BFSI) |

| テレコムおよびIT |

| ヘルスケアおよびライフサイエンス |

| 製造業、自動車および産業 |

| 小売および消費財 |

| その他の業種 |

| 機能・ケイパビリティ別 | 情報技術(IT)およびデジタルサービス |

| エンジニアリング・ER&D | |

| ビジネス・プロセス・マネジメント(BPM) | |

| ナレッジ・プロセス・アウトソーシング(KPO) | |

| エンゲージメントモデル別 | キャプティブ(自社構築)・社内 |

| ビルド・オペレート・トランスファー(BOT) | |

| ハイブリッド・ビルド・オペレート・トランスファー(BOT) | |

| 組織規模別 | 大企業 |

| 中小企業(SME) | |

| 業種別 | 銀行・金融サービス・保険(BFSI) |

| テレコムおよびIT | |

| ヘルスケアおよびライフサイエンス | |

| 製造業、自動車および産業 | |

| 小売および消費財 | |

| その他の業種 |

レポートで回答される主要な質問

2026年のアラブ首長国連邦グローバル・ケイパビリティ・センター市場規模はどのくらいでしたか?

ゼロ税率インセンティブと高度なデジタルインフラに支えられ、57億4,000万米ドルに達しました。

2031年にかけてUAEケイパビリティ・センターに予測されるCAGRはどのくらいですか?

市場はCAGR 9.8%で成長し、2031年までに91億6,000万米ドルに達すると予測されています。

現在最大の収益シェアを持つ機能はどれですか?

情報技術およびデジタルサービスが2025年収益の50.92%を占め、クラウドおよびAI技術の大幅な普及を反映しています。

UAEではアウトソーシングモデルよりもキャプティブが好まれる理由は何ですか?

フリーゾーン規則が100%外国人所有を認めており、多国籍企業は税制優遇を享受しながらIPおよび規制コンプライアンスを保護できます。

最も急速に拡大すると予想される業種はどれですか?

ヘルスケアおよびライフサイエンスセクターは、HELMクラスターと8億米ドルを超える製薬投資に牽引され、CAGR 10.71%を記録すると予測されています。

ドバイの賃料上昇はケイパビリティ・センター戦略にどのような影響を与えていますか?

企業はハブ・アンド・スポーク型のフットプリントを採用し、高視認性ユニットをプレミアム地区に、バックオフィス機能をコストの低いゾーンに配置することで競争力を維持しています。

最終更新日: