Tamanho e Participação do Mercado de Comunicações Unificadas e Colaboração

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

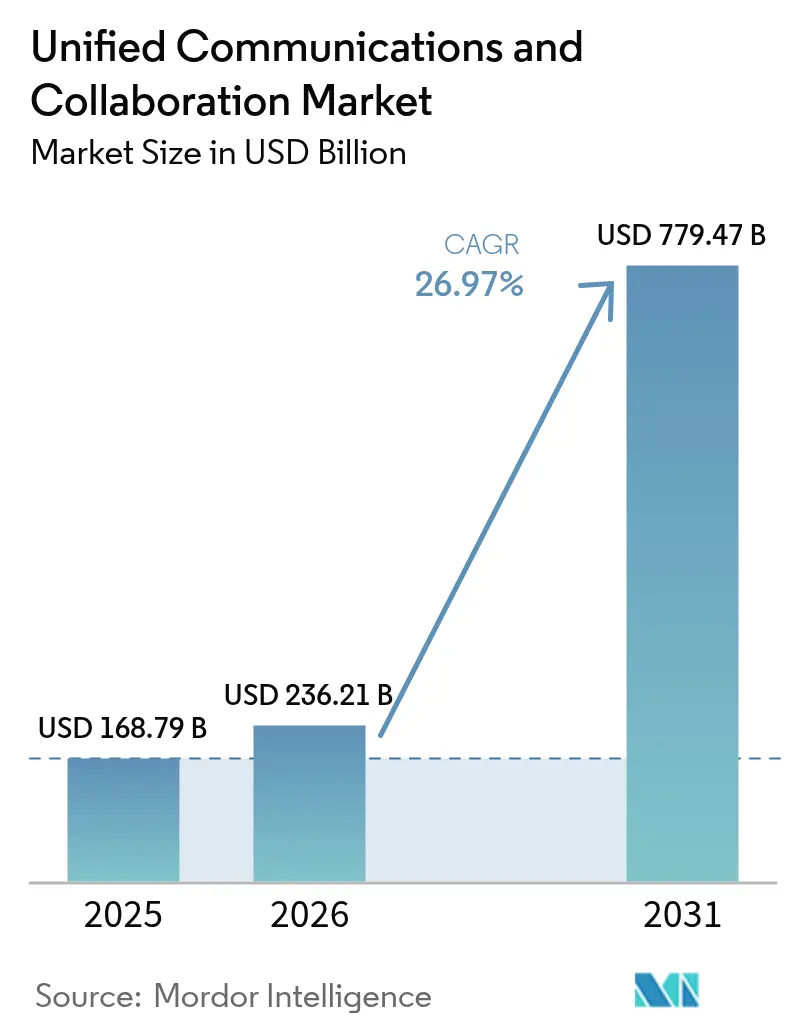

| Tamanho do Mercado (2026) | 236.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 779.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.97% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Comunicações Unificadas e Colaboração pela Mordor Intelligence

O tamanho do mercado de Comunicações Unificadas e Colaboração foi avaliado em USD 168,79 bilhões em 2025 e estima-se que cresça de USD 236,21 bilhões em 2026 para atingir USD 779,47 bilhões até 2031, a um CAGR de 26,97% durante o período de previsão (2026-2031). A rápida migração empresarial de sistemas PBX legados para plataformas nativas em nuvem, a implementação de políticas de trabalho híbrido e a incorporação da IA generativa em suítes de colaboração estão remodelando as prioridades de gastos. A fidelidade às plataformas está aumentando porque as suítes integradas reduzem a complexidade de licenciamento e permitem uma governança unificada em voz, vídeo, mensagens e compartilhamento de conteúdo. Os roteiros dos fornecedores agora se concentram em certificações de conformidade verticais, integrações mais profundas de fluxo de trabalho e recursos de IA que automatizam tarefas de reuniões. A atividade competitiva está se intensificando à medida que os provedores de nuvem em hiperescala agrupam a colaboração com serviços de infraestrutura, enquanto fornecedores especializados defendem sua participação por meio de capacidades específicas de domínio e parcerias de ecossistema.

Principais Conclusões do Relatório

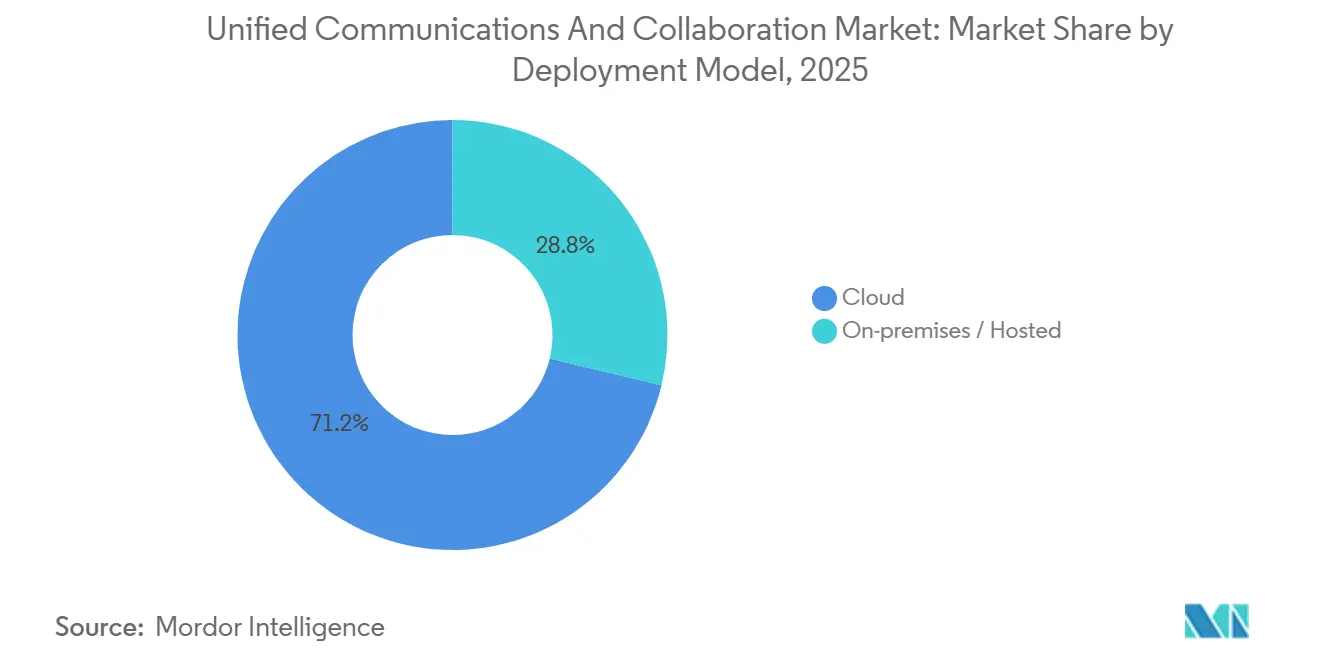

- Por modelo de implantação, as implantações em nuvem detinham 71,23% da participação do mercado de Comunicações Unificadas e Colaboração em 2025 e estão projetadas para avançar a um CAGR de 26,99% até 2031.

- Por componente, a videoconferência liderou com 36,43% de participação de receita em 2025. As ferramentas de colaboração e compartilhamento de conteúdo têm previsão de expansão a um CAGR de 27,84% até 2031.

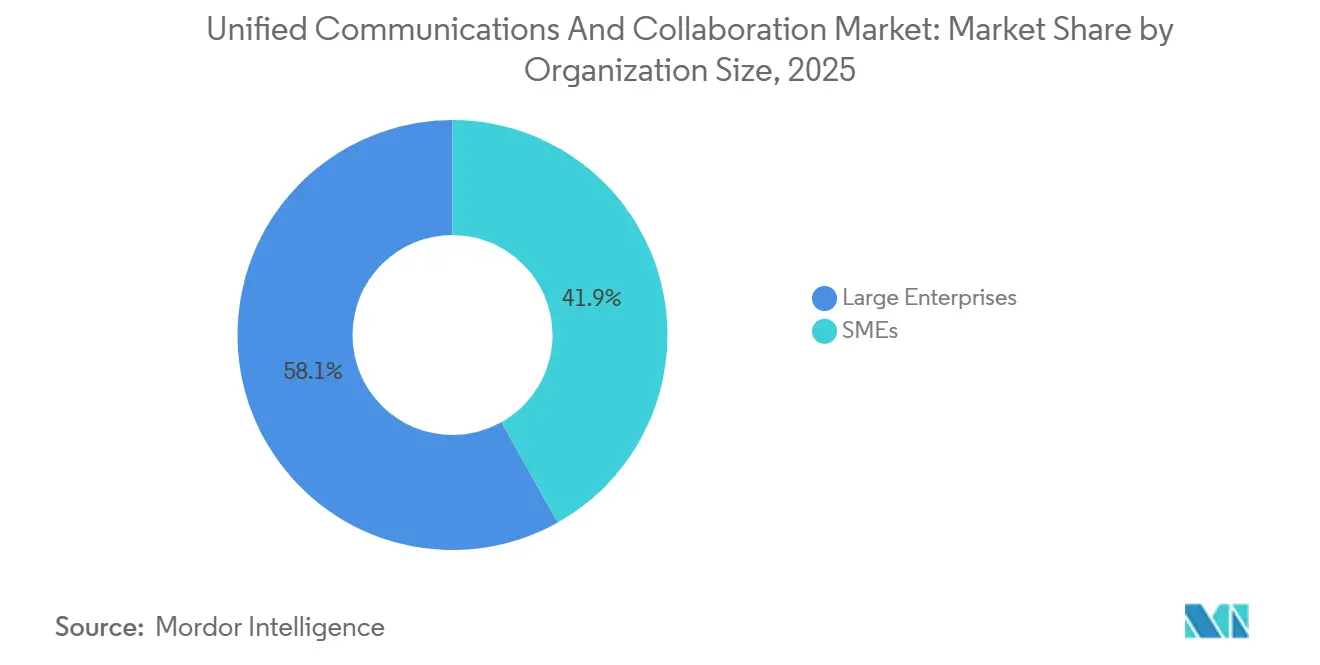

- Por tamanho de organização, as grandes empresas responderam por 58,14% dos gastos de 2025. As pequenas e médias empresas devem crescer a um CAGR de 27,15% entre 2026 e 2031.

- Por setor do usuário final, o segmento de TI e telecomunicações comandou 24,76% da participação de receita em 2025. Saúde e ciências da vida tem projeção de registrar o CAGR mais rápido de 28,11% até 2031.

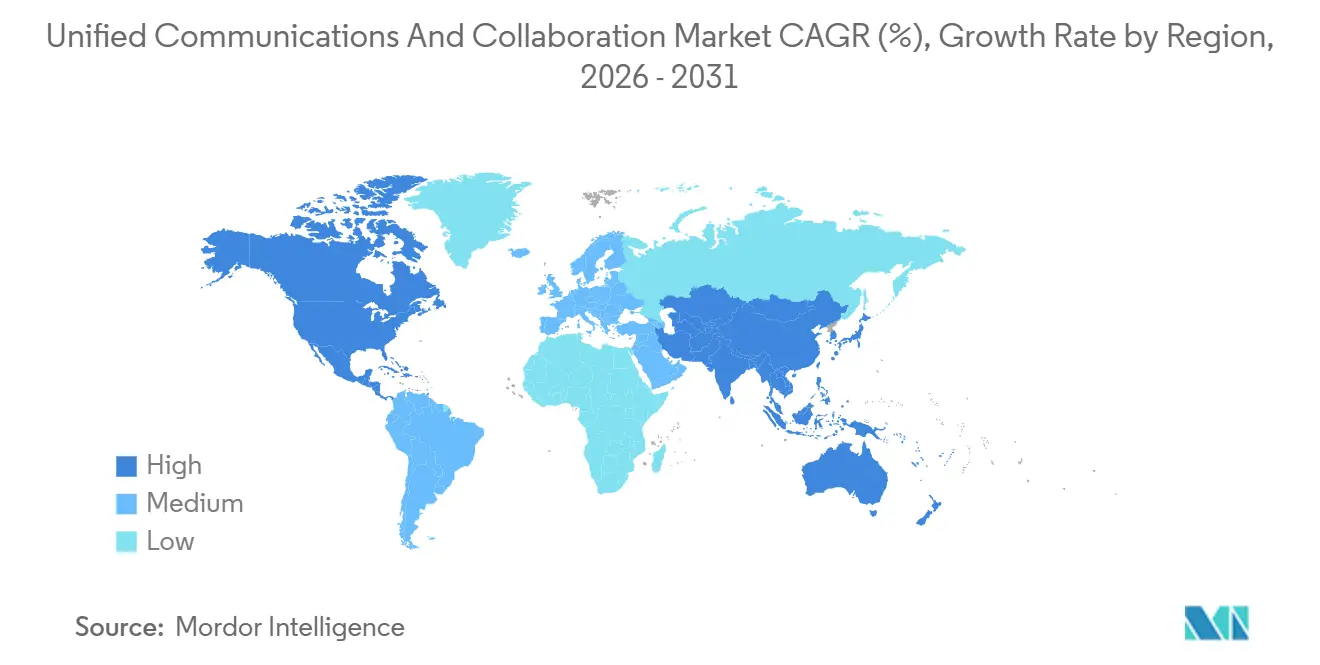

- Por geografia, a América do Norte reteve 38,41% da participação de receita em 2025. A Ásia-Pacífico está definida para registrar o CAGR mais alto de 27,61% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Comunicações Unificadas e Colaboração

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Demanda por Trabalho Híbrido Acelera a Migração para UCaaS | +6.8% | Global, com concentração na América do Norte, Europa Ocidental e centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ferramentas de Produtividade em Reuniões e Automação Aprimoradas por IA | +5.9% | Global, adoção antecipada na América do Norte e Europa, expansão rápida na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Convergência UC-CCaaS para Otimizar a Experiência do Cliente | +4.7% | América do Norte, Europa e centros de serviços financeiros e varejo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| 5G e Computação de Borda Habilitam Colaboração Imersiva de Baixa Latência | +4.2% | Núcleo da Ásia-Pacífico (China, Coreia do Sul, Japão), com expansão para o Oriente Médio e América do Norte | Longo prazo (≥ 4 anos) |

| Integração de Fluxo de Trabalho Específica por Vertical, por exemplo, Kits de UC para Telessaúde | +3.6% | Sistemas de saúde da América do Norte e Europa, emergindo na Ásia-Pacífico e no Oriente Médio | Médio prazo (2-4 anos) |

| Mandatos de Sustentabilidade Favorecem Soluções de UC em Nuvem com Eficiência Energética | +2.5% | Europa (Pacto Verde da UE), América do Norte (compromissos corporativos de ESG) e mercados seletivos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Demanda por Trabalho Híbrido Acelera a Migração para UCaaS

As políticas híbridas permanentes estão levando as empresas a desativar a telefonia local e adotar plataformas em nuvem que oferecem experiências consistentes em endpoints de escritório, residência e dispositivos móveis. A Gallup constatou que 53% dos trabalhadores do conhecimento globais operavam em arranjos híbridos durante 2024. O Microsoft Teams Phone ultrapassou 14 milhões de assentos em meados de 2025, sinalizando a consolidação de telefonia e colaboração em uma única plataforma. Empresas de serviços profissionais e financeiras estão acelerando sua migração para a nuvem porque os planos de racionalização imobiliária dependem de uma infraestrutura robusta de comunicação remota.

Ferramentas de Produtividade em Reuniões e Automação Aprimoradas por IA

A IA generativa está transformando as suítes de colaboração em motores ativos de produtividade que elaboram resumos de reuniões, itens de ação e e-mails de acompanhamento. O AI Companion 3.0 do Zoom reduziu a carga de trabalho administrativo pós-reunião em 30% nos pilotos iniciais.[1]Zoom Video Communications, "Lançamento do Produto AI Companion 3.0," Zoom, zoom.com O Microsoft Teams Intelligent Recap cria automaticamente capítulos com marcação de tempo e listas de tarefas usando o Azure OpenAI. O Google Meet agora oferece tradução em tempo real em 69 idiomas, ampliando a acessibilidade. À medida que essas capacidades se tornam padrão, os fornecedores sem IA proprietária correm risco de compressão de margens.

Convergência UC-CCaaS para Otimizar a Experiência do Cliente

As empresas estão fundindo a colaboração dos funcionários com as plataformas de contact center para eliminar silos de dados. A Análise de Jornada do Cliente da RingCentral reduziu o tempo médio de atendimento em 18% em pilotos de serviços financeiros ao incorporar o histórico do cliente no espaço de trabalho do agente.[2]RingCentral, "Lançamento da Plataforma de Análise de Jornada do Cliente," RingCentral, ringcentral.com A integração mais profunda da Five9 com o Teams permite escalonamento ao vivo para especialistas internos sem transferir os chamadores. A governança unificada também ajuda as empresas a cumprir a Regra 17a-4 da SEC e os mandatos de retenção da FINRA, tornando as suítes convergidas atraentes em setores regulamentados.

5G e Computação de Borda Habilitam Colaboração Imersiva de Baixa Latência

Os nós autônomos de 5G e computação de borda estão reduzindo a latência de ida e volta para menos de 20 milissegundos, desbloqueando a colaboração em RA em tempo real e vídeo móvel em 4K. A plataforma Edge Control da T-Mobile alcançou uma redução de 60% na latência em comparação com nuvens centralizadas nos testes de campo de 2025.[3]T-Mobile, "Plataforma Edge Control para Empresas," T-Mobile Business, t-mobile.com A oferta de MEC Privado da Verizon se combina com o Microsoft Teams e o Cisco Webex para garantir qualidade de serviço em hospitais e centros logísticos. Essas implantações iniciais antecipam a adoção em larga escala na Ásia-Pacífico, onde populações densas tornam a economia de borda atraente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos Rigorosos de Segurança e Conformidade Retardam a Adoção | -3.4% | Global, agudo na América do Norte e Europa (GDPR, HIPAA), emergindo na Ásia-Pacífico (Lei de Cibersegurança da China, localização de dados da Índia) | Curto prazo (≤ 2 anos) |

| Complexidade de Integração de Sistemas Legados e Altos Custos de Migração | -2.9% | Empresas estabelecidas na América do Norte e Europa, mercados seletivos da Ásia-Pacífico com infraestrutura envelhecida | Médio prazo (2-4 anos) |

| Comoditização de API de Telecomunicações Comprimindo as Margens dos Provedores | -1.8% | Global, mais pronunciado nos mercados competitivos da América do Norte e Europa | Médio prazo (2-4 anos) |

| Fragmentação Regional de Soberania de Dados Infla os Custos Operacionais | -1.6% | Europa (GDPR), China (Lei de Cibersegurança), Índia (localização de dados), Brasil (LGPD), Rússia (Lei Federal 242-FZ) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Rigorosos de Segurança e Conformidade Retardam a Adoção

Antes de lançar serviços de telessaúde, os prestadores de saúde estão cada vez mais buscando plataformas certificadas pela HIPAA que ofereçam controles de privacidade detalhados e robustos, restringindo significativamente sua escolha de fornecedores. Esses requisitos rigorosos garantem a conformidade com as regulamentações de saúde e protegem dados sensíveis dos pacientes. As instituições financeiras, aderindo à Regra 17a-4 da SEC, são obrigadas a manter arquivos imutáveis e seguros, um mandato que estende seus prazos de aquisição em vários meses devido à complexidade dos processos de implementação e verificação. Com a introdução dos novos controles de privacidade ISO/IEC 27701:2025, as exigências de conformidade e proteção de dados foram elevadas ainda mais. Como resultado, as avaliações de risco de fornecedores para comunicações em tempo real agora têm uma média de nove meses, um aumento significativo em relação aos quatro meses normalmente alocados para cargas de trabalho SaaS padrão. Esse prazo estendido reflete a crescente ênfase em privacidade, segurança e adesão regulatória no cenário digital em evolução.

Complexidade de Integração de Sistemas Legados e Altos Custos de Migração

As empresas que gerenciam extensos sistemas PBX frequentemente operam configurações duplas por mais de um ano durante as transições, levando ao dobro das despesas e ao aumento das taxas de serviços profissionais. Esse prolongado período de operação paralela de sistemas aumenta significativamente os custos gerais associados ao processo de migração. A Mitel observou que grandes implantações normalmente levam uma média de 14 meses para as migrações, refletindo a complexidade e a escala de tais transições. A Avaya destacou que organizações com mais de 10.000 endpoints enfrentam custos médios de migração de USD 8,5 milhões, um valor que inclui considerações para treinamento, perdas de produtividade e outras despesas associadas. Essas implicações financeiras substanciais frequentemente atrasam as migrações, particularmente em ambientes com restrições de capital, onde as limitações orçamentárias restringem a capacidade de realizar projetos tão extensos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A Dominância da Nuvem Remodela a Economia da Infraestrutura

As implantações em nuvem detinham 71,23% da participação do mercado de Comunicações Unificadas e Colaboração em 2025. O desempenho superior do segmento reflete a precificação baseada em consumo, a rápida velocidade de novos recursos e a eliminação de despesas de capital para hardware local. As grandes empresas obtêm orçamentos previsíveis, enquanto as pequenas empresas evitam a necessidade de equipe de TI especializada. Os modelos locais e hospedados retiveram 28,77% de participação, concentrados em usuários de defesa e infraestrutura crítica com redes isoladas. O tamanho do mercado de Comunicações Unificadas e Colaboração para soluções em nuvem está projetado para expandir a um CAGR de 26,99% até 2031, reforçando o foco de longo prazo dos fornecedores em segurança multilocatária e georredundância.

Os hiperescaladores aceleram a adoção ao agrupar a colaboração com suítes de produtividade. A Microsoft converte clientes do Microsoft 365 em usuários do Teams com mínimo atrito, empurrando o mercado de Comunicações Unificadas e Colaboração em direção ao bloqueio de ecossistema. A estratégia semelhante do Google com o Workspace mantém os custos de migração baixos para organizações centradas no Gmail. As arquiteturas híbridas persistem, no entanto, onde os gateways de voz permanecem no local para satisfazer mandatos locais de gravação ou sobrevivência, garantindo que a receita local não diminua a zero.

Por Componente: O Vídeo Lidera Enquanto a Colaboração Assíncrona Ganha Velocidade

A videoconferência capturou 36,43% da participação de receita em 2025, à medida que os comportamentos da era pandêmica se tornaram estruturais. No entanto, as aplicações de colaboração assíncrona e compartilhamento de conteúdo são o elemento mais rápido, com previsão de crescimento a um CAGR de 27,84%. As empresas estão equilibrando o vídeo ao vivo com ferramentas que reduzem a fadiga de reuniões, como chat persistente, quadros brancos digitais e telas de coautoria. O tamanho do mercado de Comunicações Unificadas e Colaboração para plataformas de colaboração está, portanto, expandindo mais rapidamente do que para serviços de vídeo independentes.

A telefonia de voz e IP representou aproximadamente 28% da receita à medida que as empresas substituíram os PBXs por telefones em nuvem. Mensagens e presença contribuíram com cerca de 22%. O agrupamento de fornecedores obscurece essas fronteiras à medida que as suítes convergem recursos em assinaturas em camadas. Consequentemente, as taxas de crescimento discretas no nível de componentes são mais difíceis de rastrear, mas a demanda por complementos de análise e conformidade está aumentando em setores regulamentados.

Por Tamanho de Organização: A Aceleração das PMEs Reduz a Diferença

As grandes empresas ainda comandavam 58,14% dos gastos de 2025, mas muitas já migraram os assentos principais, portanto o crescimento está moderando. O segmento de pequenas e médias empresas está avançando a um CAGR de 27,15%, fechando a diferença de receita. As camadas freemium e o provisionamento de autoatendimento incentivam a adoção de baixo para cima, frequentemente começando com chamadas de clientes externos antes de se expandir internamente.

Os negócios empresariais enfatizam acordos de nível de serviço, termos de conformidade personalizados e integração com sistemas ERP e CRM, o que prolonga os ciclos de vendas. Em contraste, as PMEs valorizam baixos custos de entrada e implantação rápida, tornando os pacotes agrupados com recursos de segurança padrão atraentes. À medida que as condições macroeconômicas apertam os orçamentos de TI, os fornecedores que simplificam a integração e minimizam os requisitos de serviços profissionais estão posicionados para ganhar participação entre empresas com recursos limitados.

Por Setor do Usuário Final: A Saúde Supera os Primeiros Adotantes

O segmento de TI e telecomunicações liderou os gastos de 2025 com 24,76% porque as empresas centradas em tecnologia adotaram a colaboração cedo. Saúde e ciências da vida, no entanto, será o vertical de crescimento mais rápido com um CAGR de 28,11%, graças ao reembolso permanente de telessaúde e à demanda por vídeo compatível com HIPAA. O tamanho do mercado de Comunicações Unificadas e Colaboração alocado para a saúde é sustentado por integrações com sistemas de prontuário eletrônico de saúde e periféricos de grau médico.

Serviços bancários, financeiros e seguros contribuem com aproximadamente 21% da receita à medida que as instituições modernizam os contact centers sob regras rígidas de supervisão. O varejo e o comércio eletrônico impulsionam cerca de 16% por meio de comunicações em lojas e centrais de atendimento ao cliente. Governo, educação, manufatura e logística formam coletivamente uma cauda diversificada, cada um buscando complementos verticais, como fones de ouvido para o chão de fábrica ou portais seguros para salas de aula.

Análise Geográfica

A América do Norte reteve 38,41% da receita global em 2025, impulsionada pela infraestrutura de nuvem madura e pela adoção antecipada do trabalho híbrido. As empresas dos Estados Unidos respondem pela maior parte dos gastos, enquanto a adoção de nuvem empresarial do Canadá superou 93% entre empresas com mais de 50 funcionários em 2025. O crescimento na região está moderando à medida que a penetração se aproxima da saturação, mas os investimentos em banda larga rural sob o Programa de Equidade, Acesso e Implantação de Banda Larga estão ampliando a base endereçável.

A Ásia-Pacífico tem previsão de expandir a um CAGR de 27,61%, o ritmo regional mais rápido. A China ultrapassou 4,5 milhões de estações base 5G em 2025, sustentando a adoção com foco em dispositivos móveis. As regras de qualidade de serviço em rascunho da Índia para comunicações em nuvem indicam apoio regulatório. O Japão e a Coreia do Sul subsidiam a adoção de nuvem por pequenas empresas e têm cobertura 5G quase universal, fomentando casos de uso de colaboração habilitada por borda.

A Europa contribuiu com aproximadamente 28% da receita de 2025. Os requisitos de soberania de dados sob o GDPR e a Lei de Dados de 2024 obrigam os provedores a construir portabilidade multinuvem, adicionando complexidade, mas também criando nichos para players regionais. O Oriente Médio se beneficia de agendas digitais nacionais, com a Arábia Saudita atraindo USD 200 milhões em investimentos de infraestrutura da Cisco em 2025. A América do Sul e a África permanecem menores, mas estão vendo expansões lideradas por parcerias, particularmente no Brasil, África do Sul, Nigéria e Egito, onde as operadoras móveis agrupam a colaboração com conectividade.

Cenário Competitivo

Os cinco principais fornecedores respondem por cerca de 45% da receita, indicando concentração moderada. A Microsoft aproveita o agrupamento do Microsoft 365 para manter uma base instalada de 320 milhões de usuários. Cisco, Zoom, RingCentral e Google seguem, cada um se diferenciando por cobertura de conformidade, integrações de fluxo de trabalho ou mecanismos de IA. Empresas menores como 8x8, Avaya, Mitel e Dialpad competem em nichos verticais, qualidade de voz ou facilidade para desenvolvedores.

A corrida de inovação está mudando da paridade básica de recursos para IA incorporada, convergência de contact center e automação de fluxo de trabalho vertical. Os depósitos de patentes relacionados à inteligência de reuniões orientada por IA aumentaram 23% ano a ano em 2025, destacando o momentum sustentado de P&D. Enquanto isso, a comoditização de API pressiona os provedores de CPaaS puros; a receita da Twilio em 2024 caiu 14% à medida que as margens se erodiam.

Os movimentos estratégicos incluem a aquisição da Lightico pela Cisco em 2026 para integrar assinatura eletrônica segura ao Webex, a incorporação de vídeo da RingCentral no Salesforce Service Cloud e a compra da Fuze pela 8x8 para escalar sua presença empresarial. Os fornecedores também estão correndo para obter certificações como FedRAMP, ISO/IEC 27001 e HIPAA para desbloquear verticais regulamentados.

Líderes do Setor de Comunicações Unificadas e Colaboração

Microsoft

Cisco Systems

Zoom Video Communications

RingCentral, Inc.

8x8, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Microsoft lançou os recursos de IA do Teams Premium, agrupando resumos inteligentes e análise de sentimentos sem custo adicional para clientes E5.

- Janeiro de 2026: A Cisco concluiu a aquisição da Lightico para adicionar assinatura eletrônica e coleta de documentos ao Webex Contact Center.

- Dezembro de 2025: A RingCentral e a Salesforce incorporaram o RingCentral Video dentro do Service Cloud para escalonamento de vídeo contínuo.

- Novembro de 2025: O Zoom introduziu o Zoom Workplace, combinando vídeo, chat, e-mail, calendário e ferramentas de produtividade com IA.

Escopo do Relatório Global do Mercado de Comunicações Unificadas e Colaboração

Comunicações Unificadas e Colaboração (UC&C) é um grupo de soluções que as organizações implementam para garantir que quase toda a sua tecnologia funcione de forma suave e segura para colaboração em tempo quase real. É benéfico integrar múltiplas ferramentas de comunicação empresarial, como chamadas de voz, videoconferência, mensagens instantâneas (MI), presença, compartilhamento de conteúdo, etc.

O Relatório do Mercado de Comunicações Unificadas e Colaboração é Segmentado por Modelo de Implantação (Local e Nuvem), Componente (Telefonia de Voz/IP, Videoconferência e Outros), Tamanho da Organização (PMEs e Grandes Empresas), Setor do Usuário Final (BFSI, Saúde e Ciências da Vida, Varejo e Comércio Eletrônico, Setor Público e Educação e Outros) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Local / Hospedado |

| Nuvem |

| Telefonia de Voz / IP |

| Videoconferência |

| Mensagens e Presença |

| Colaboração / Compartilhamento de Conteúdo |

| Outros Componentes |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| BFSI |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Setor Público e Educação |

| TI e Telecomunicações |

| Manufatura e Logística |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Modelo de Implantação | Local / Hospedado | |

| Nuvem | ||

| Por Componente | Telefonia de Voz / IP | |

| Videoconferência | ||

| Mensagens e Presença | ||

| Colaboração / Compartilhamento de Conteúdo | ||

| Outros Componentes | ||

| Por Tamanho de Organização | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Setor do Usuário Final | BFSI | |

| Saúde e Ciências da Vida | ||

| Varejo e Comércio Eletrônico | ||

| Setor Público e Educação | ||

| TI e Telecomunicações | ||

| Manufatura e Logística | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Comunicações Unificadas e Colaboração em 2031?

Espera-se que atinja USD 779,47 bilhões até 2031.

Com que rapidez o segmento de implantação em nuvem está crescendo?

As implantações em nuvem têm projeção de registrar um CAGR de 26,99% entre 2026 e 2031.

Qual região registrará o crescimento mais rápido até 2031?

A Ásia-Pacífico tem previsão de expandir a um CAGR de 27,61%, o mais rápido entre todas as regiões.

Por que a saúde está adotando plataformas de colaboração tão rapidamente?

O reembolso permanente de telessaúde e a necessidade de vídeo compatível com HIPAA estão impulsionando um CAGR de 28,11% na área de saúde.

Como os fornecedores estão se diferenciando em um campo cada vez mais concorrido?

Os líderes se concentram em IA incorporada, convergência de contact center e certificações de conformidade específicas por vertical para criar custos de migração.

Qual é o impacto do 5G nas cargas de trabalho de colaboração?

O 5G autônomo e a computação de borda reduzem a latência abaixo de 20 ms, habilitando casos de uso de colaboração imersiva em RA e vídeo móvel em 4K.

Página atualizada pela última vez em: