Tamanho e Participação do Mercado de Comunicações Unificadas como Serviço na Área da Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

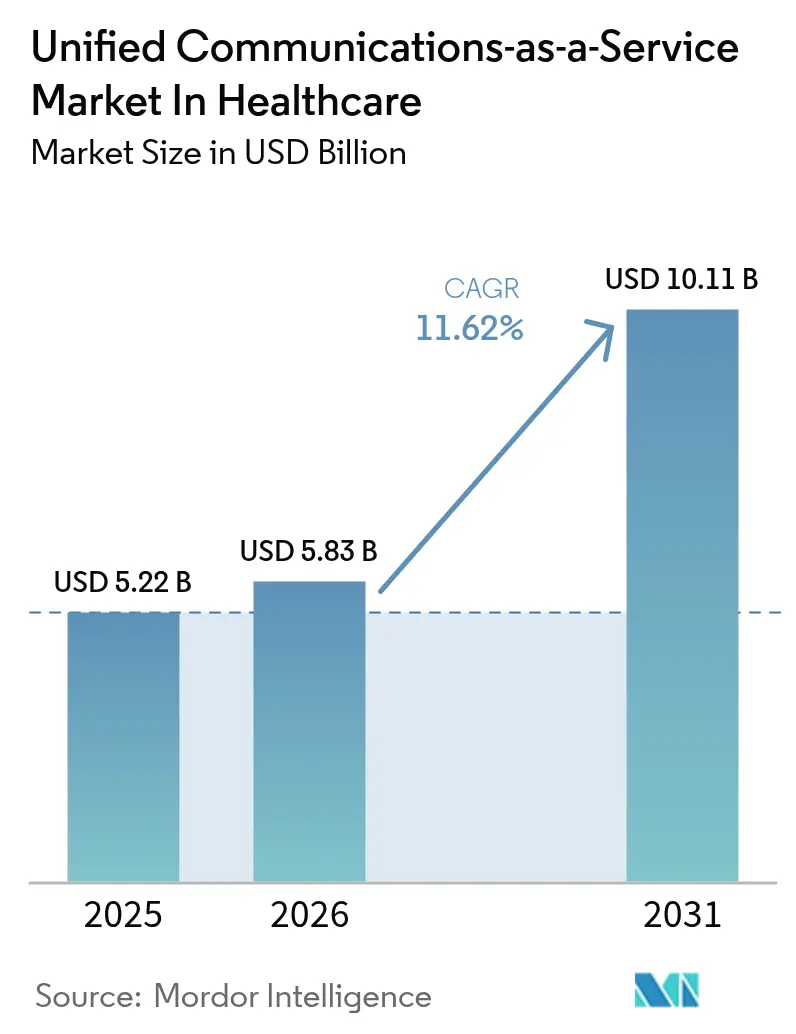

| Tamanho do Mercado (2026) | 5.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

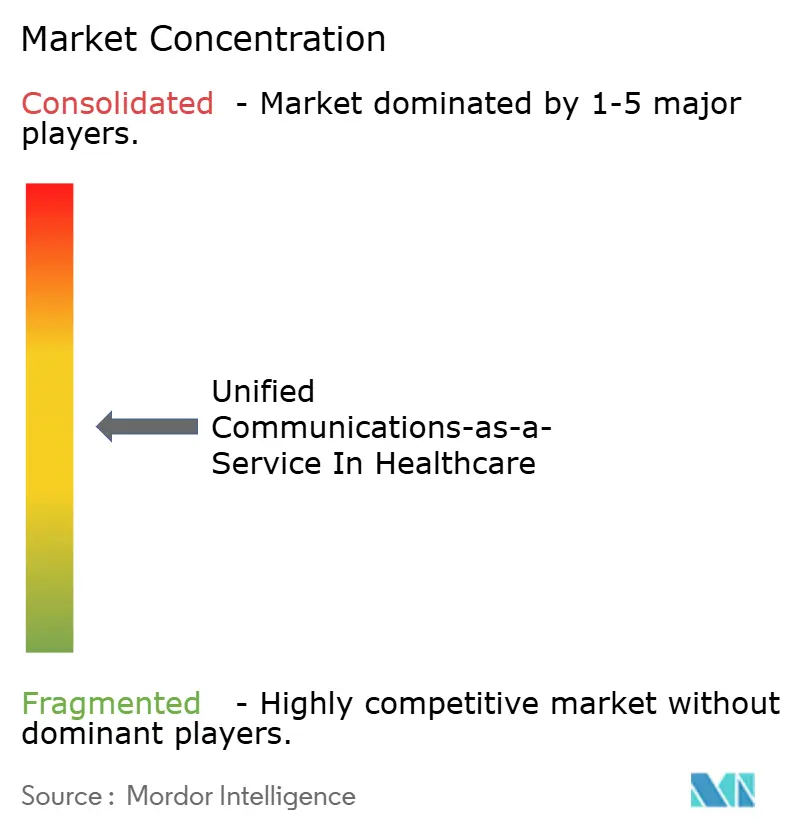

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Comunicações Unificadas como Serviço na Área da Saúde por Mordor Intelligence

O tamanho do mercado de Comunicações Unificadas como Serviço na Área da Saúde em 2026 é estimado em USD 5,83 bilhões, crescendo a partir do valor de 2025 de USD 5,22 bilhões, com projeções para 2031 indicando USD 10,11 bilhões, crescendo a um CAGR de 11,62% no período 2026-2031. A expansão reflete hospitais, clínicas e agências de cuidados domiciliares substituindo equipamentos PBX locais por plataformas em nuvem que unificam voz, vídeo, mensagens e colaboração em ambientes em conformidade com a HIPAA. Benefícios mensuráveis, como um ROI de 211% em três anos e uma queda de 45% no tempo médio de atendimento de chamadas, validaram o caso de negócio, incentivando rápidas realocações orçamentárias em direção às comunicações em nuvem.[1]RingCentral, "Estudo Forrester: ROI de 211%," ringcentral.com O impulso é ainda reforçado por casos de uso de borda habilitados por 5G, documentação clínica assistida por IA e um aumento constante em modelos de cuidado híbrido que dependem de conectividade permanente. A América do Norte lidera a adoção por meio de integração madura com prontuários eletrônicos de saúde, enquanto a Ásia-Pacífico registra o crescimento mais rápido à medida que iniciativas de digitalização do setor público subsidiam a infraestrutura de telessaúde. Segurança cibernética, complexidade de conformidade e inércia do PBX legado permanecem como obstáculos, mas a trajetória geral continua ascendente à medida que as plataformas demonstram ganhos claros de produtividade e melhorias na segurança do paciente.

Principais Conclusões do Relatório

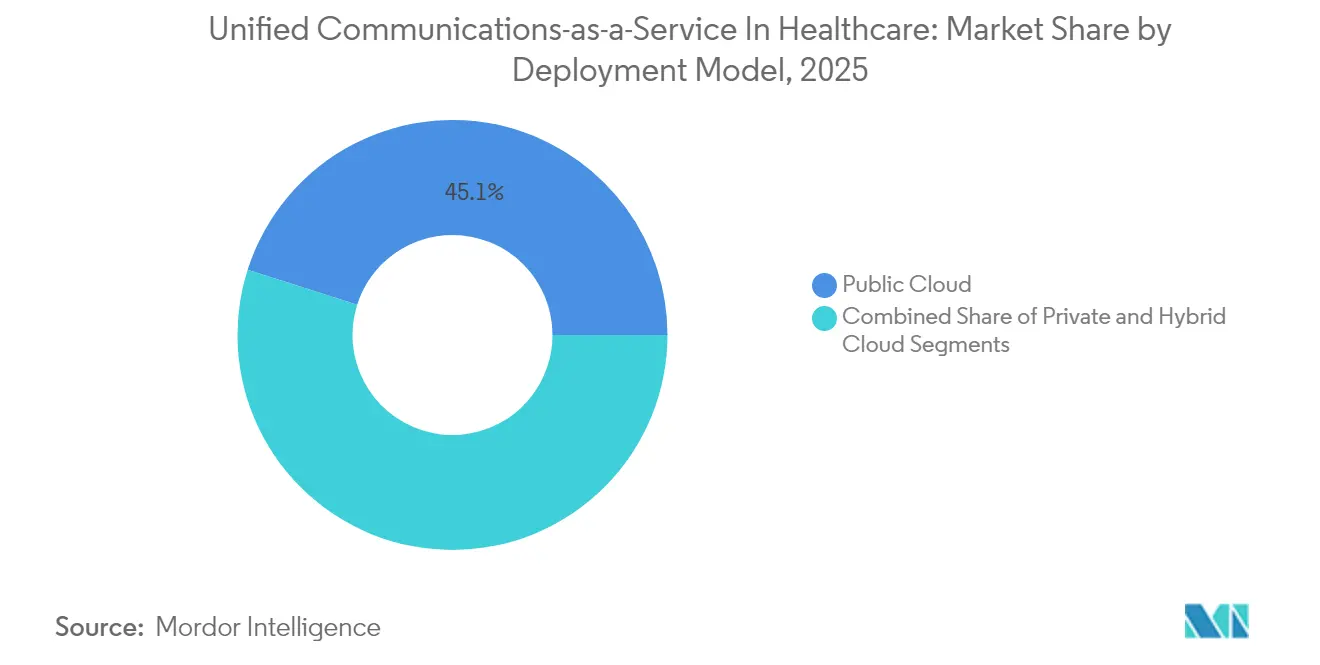

- Por modelo de implantação, o segmento de Nuvem Pública liderou com 45,10% da participação de mercado de Comunicações Unificadas como Serviço na Área da Saúde em 2025; o segmento de Nuvem Híbrida está projetado para expandir a um CAGR de 16,70% até 2031.

- Por componente, Telefonia/Voz capturou 26,60% da participação de receita em 2025, enquanto as Ferramentas de Colaboração registram o maior CAGR projetado de 17,90% até 2031.

- Por aplicação, Comunicações e Colaboração Clínica respondeu por 33,40% da participação do tamanho do mercado de Comunicações Unificadas como Serviço na Área da Saúde em 2025; Telessaúde e Cuidado Virtual avança a um CAGR de 20,90% até 2031.

- Por porte da organização, as grandes empresas detinham 69,40% da participação do mercado de Comunicações Unificadas como Serviço na Área da Saúde em 2025, enquanto as PMEs têm previsão de crescer a um CAGR de 14,90% durante 2026-2031.

- Por usuário final, os Hospitais comandavam 40,70% da participação do mercado de Comunicações Unificadas como Serviço na Área da Saúde em 2025; as Agências de Cuidados Domiciliares registram o crescimento mais rápido com um CAGR de 18,80% até 2031.

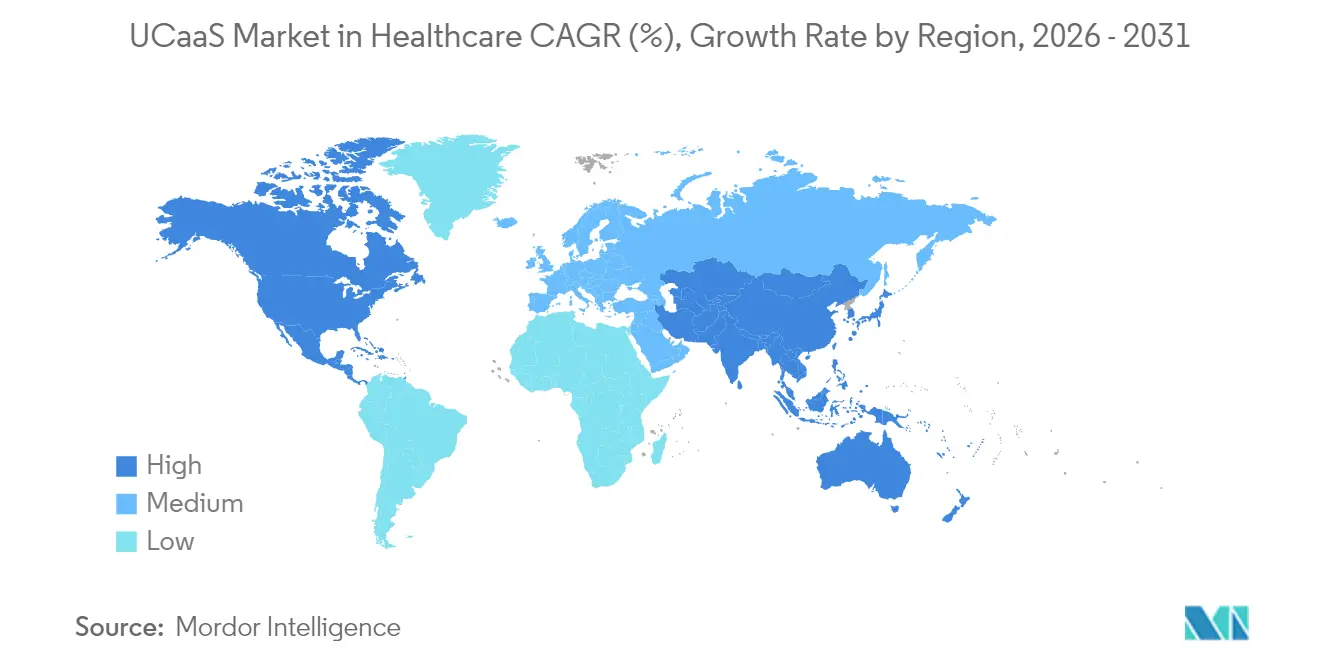

- Por geografia, a América do Norte liderou com 35,90% de participação em 2025, enquanto a Ásia-Pacífico registra o maior CAGR regional de 13,40% ao longo do período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Insights e Tendências do Mercado de Comunicações Unificadas como Serviço na Área da Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da telessaúde pós-COVID-19 | +3.2% | Global (América do Norte, Europa lideram) | Médio prazo (2-4 anos) |

| Modelo OPEX de redução de custos do UCaaS | +2.8% | Global, mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Integração com prontuários eletrônicos e fluxos de trabalho clínicos | +2.5% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Colaboração cirúrgica em RA habilitada por borda 5G | +1.8% | Núcleo da Ásia-Pacífico, expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Pacotes de Conformidade como Serviço para HIPAA | +1.5% | América do Norte, expandindo para a Europa | Curto prazo (≤ 2 anos) |

| Documentação clínica orientada por IA e automação de fluxo de trabalho | +1.6% | América do Norte, Europa, adotantes iniciais na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Telessaúde Pós-COVID-19

Os volumes elevados de telessaúde se estabilizaram, levando os prestadores a consolidar o tráfego de voz, vídeo e monitoramento remoto em plataformas únicas. O custo médio por atendimento no cuidado virtual está caindo em até 17%, e os cuidadores relatam maior satisfação no trabalho quando os fluxos de trabalho permanecem em um único ambiente seguro.[2]HomeCare Magazine, "Benefícios da Adoção da Telessaúde," homecaremag.com Os prestadores agora contratam médicos "virtualistas" que praticam exclusivamente online, exigindo conectividade contínua em conformidade com a HIPAA para transferências e escaladas. A integração de análises preditivas e triagem orientada por IA eleva as teleconsultas de eventos episódicos a trajetórias de cuidado longitudinal. A demanda por mensagens contextuais dentro dos prontuários eletrônicos de saúde cresce em paralelo, sustentando novas oportunidades para fornecedores de UCaaS que possam certificar interoperabilidade.

Modelo OPEX de Redução de Custos do UCaaS

A transição de hardware PBX com uso intensivo de capital para UCaaS baseado em assinatura libera recursos financeiros para investimentos centrados no paciente. Uma rede de saúde comunitária com 40 unidades economizou USD 350.000 anualmente após migrar 2.000 funcionários para o RingCentral, um resultado que se repete em sistemas multiunidades que buscam reduzir a sobrecarga de suporte. A estrutura de despesas operacionais elimina grandes ciclos de atualização, alinhando as despesas com os volumes flutuantes de pacientes. Diretores financeiros sob pressão de reembolso baseado em valor encontram taxas mensais previsíveis mais vantajosas do que desembolsos de capital irregulares. Práticas menores se beneficiam mais porque os provedores de nuvem assumem manutenção, aplicação de patches de segurança e recuperação de desastres, reduzindo a barreira de pessoal para comunicações de nível empresarial.

Integração com Prontuários Eletrônicos e Fluxos de Trabalho Clínicos

Mensagens contextuais incorporadas nas interfaces de prontuários eletrônicos eliminam a entrada duplicada de dados e reduzem falhas de comunicação. Um hospital terciário reduziu o tempo de consulta de 50 minutos para apenas 3 minutos após incorporar chamadas, chat seguro e links de compartilhamento de arquivos diretamente em sua implantação do Cerner. As APIs expõem metadados do paciente em janelas pop-up de chamadas, permitindo triagem rápida e menos erros de transcrição. O roteamento automatizado de resultados laboratoriais e notificações para a equipe de cuidados diminui o risco de readmissão, enquanto as trilhas de auditoria satisfazem os mandatos de registro da HIPAA. A demanda está se deslocando para fornecedores que oferecem conectores pré-construídos para Epic, Cerner e Meditech, em vez de vender APIs genéricas que exigem codificação personalizada.

Colaboração Cirúrgica em Realidade Aumentada Habilitada por Borda 5G

Procedimentos piloto comprovaram a viabilidade de orientação cirúrgica remota em tempo real por meio de redes 5G. Em um caso, cirurgiões realizaram uma tireoidectomia com orientação remota por links 5G com latência inferior a 50 milissegundos. Nós de borda processam imagens localmente, enquanto sobreposições de realidade aumentada são transmitidas para especialistas remotos. Hospitais rurais aproveitam essa arquitetura para evitar transferências de pacientes e expandir linhas de serviço sem contratar subespecialistas no local. O crescimento na Ásia-Pacífico é pronunciado à medida que consórcios público-privados financiam corredores de hospitais inteligentes com 5G. O impacto de longo prazo surgirá quando os pagadores ratificarem os cronogramas de reembolso para suporte cirúrgico remoto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Segurança de dados e preocupações com HIPAA | -2.1% | Principalmente América do Norte, expandindo globalmente | Curto prazo (≤ 2 anos) |

| PBX legado e baixa prontidão digital | -1.8% | Global, instalações menores | Médio prazo (2-4 anos) |

| Pressão orçamentária do cuidado baseado em valor | -1.4% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Dependência de fornecedor com pilhas de UC verticais | -1.2% | Global, sistemas multiunidades | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Segurança de Dados e Preocupações com HIPAA Criam Barreiras à Adoção

Criptografar dados em repouso e em trânsito, aplicar controles de acesso granulares e assinar acordos de associado de negócios adicionam custo e atraso. Clínicas menores relatam atrasos de projeto de seis a doze meses enquanto as equipes de segurança validam arquiteturas em nuvem e mapeiam fluxos de dados. As penalidades por violação podem exceder USD 1,5 milhão por incidente, elevando a percepção de risco e impulsionando a preferência por fornecedores estabelecidos com longos históricos de conformidade. Nuvens multilocatárias intensificam as preocupações sobre a mistura de registros de pacientes, estimulando o interesse em instâncias híbridas e dedicadas, apesar dos preços mais elevados.

PBX Legado e Baixa Prontidão Digital Restringem a Migração

Máquinas de fax e telefones analógicos permanecem incorporados nos fluxos de trabalho clínicos, com 75% das comunicações pré-pandemia ainda sendo transmitidas por fax. A conversão desses caminhos exige mudanças culturais além das técnicas. Os prestadores devem proteger os canais de contato críticos para os negócios durante os períodos de transição, o que frequentemente requer a operação simultânea dos sistemas antigo e novo. Hospitais rurais sem equipe de TI interna terceirizam a migração, inflando os custos e dificultando o ritmo. Adaptadores de protocolo personalizados necessários para sistemas de paginação, chamada de enfermagem e alarmes complicam ainda mais as avaliações de custo total.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A Nuvem Híbrida Equilibra Escalabilidade e Controle

A Nuvem Pública dominou 2025 com 45,10% de participação do mercado de Comunicações Unificadas como Serviço na Área da Saúde, refletindo a preferência por escalabilidade sob demanda e atualizações automáticas de software. Grandes redes de entrega integrada aproveitam data centers globais para apoiar equipes de cuidado geograficamente dispersas, enquanto startups exploram preços de pagamento por uso para evitar desembolsos de capital. As trajetórias da Nuvem Híbrida estão definidas para crescer a um CAGR de 16,70%, o mais rápido dentro da categoria de implantação, à medida que políticas de privacidade e leis de soberania de dados forçam os prestadores a manter bancos de dados clínicos em cofres locais. O tamanho do mercado de Comunicações Unificadas como Serviço na Área da Saúde para Nuvem Híbrida está projetado para atingir USD 6,62 bilhões até 2031. Os prestadores normalmente hospedam registros de detalhes de chamadas e gravações localmente, enquanto transferem cargas de trabalho em tempo real para a nuvem. O arranjo mitiga a latência para códigos de emergência no local e se integra com elevadores, alarmes e gateways de dispositivos médicos que permanecem atrás dos firewalls hospitalares.

A demanda por Nuvem Privada permanece de nicho, concentrada em centros médicos acadêmicos que conduzem ensaios clínicos de alto risco ou operam sob restrições de defesa nacional. Essas implantações atraem custos totais mais elevados devido a hardware dedicado e circuitos de operadora. No entanto, opções de serviços gerenciados que agrupam dispositivos de segurança e monitoramento 24×7 estão reduzindo as barreiras de entrada. Alguns prestadores adotam uma abordagem em fases: migrar departamentos não clínicos, como RH e faturamento, para a Nuvem Pública primeiro, depois transferir cargas de trabalho voltadas ao paciente quando os modelos de governança amadurecerem.

Por Componente: Ferramentas de Colaboração Superam a Voz em Momentum de Crescimento

Telefonia/Voz manteve 26,60% de participação em 2025, sublinhando o papel duradouro da voz para chamadas de código, consultas e operações de central telefônica. No entanto, as Ferramentas de Colaboração detêm o destaque de crescimento com um CAGR de 17,90%. Em reuniões de equipes multidisciplinares, os clínicos agora preferem salas de chat persistentes, espaços de compartilhamento de arquivos e portais de reunião por vídeo incorporados em seu painel de prontuário eletrônico. A participação de mercado de Comunicações Unificadas como Serviço na Área da Saúde para Ferramentas de Colaboração está prevista para superar 31,80% até 2031. Os fornecedores se diferenciam incorporando IA para anotações, tradução automática de idiomas e quadros brancos virtuais que se mapeiam diretamente para os registros dos pacientes.

As Mensagens Unificadas convergem correio de voz, e-mail e SMS em uma única fila, facilitando a dispersão de informações. As soluções de Conferência integram carrinhos de câmera de alta definição e periféricos de estetoscópio para visitas virtuais. A Integração com Central de Contatos permanece fundamental para o engajamento omnicanal do paciente, roteando resultados laboratoriais, lembretes de consultas e consultas de farmácia por meio de uma fila unificada. O impulso aqui cresce à medida que os prestadores enfatizam a experiência de nível do consumidor para reter pacientes sob reembolso baseado em valor.

Por Aplicação: Telessaúde e Cuidado Virtual Avançam Rapidamente

Comunicações e Colaboração Clínica liderou 2025 com 33,40% de participação, atendendo mensagens urgentes, troca segura de arquivos e alertas baseados em função dentro dos hospitais. As aplicações de Telessaúde e Cuidado Virtual avançam a um CAGR de 20,90%, elevando o tamanho do mercado de Comunicações Unificadas como Serviço (UCaaS) na Área da Saúde para este subsegmento a USD 4,05 bilhões até 2031. Os impulsionadores incluem programas de gerenciamento de doenças crônicas que dependem de acompanhamentos por vídeo e painéis de monitoramento remoto de pacientes, bem como paridade de reembolso dos pagadores para consultas virtuais nos principais mercados.

Os fluxos de trabalho Administrativos e de Faturamento usam UCaaS para automatizar a verificação de seguros, cobrança de copagamentos e acompanhamento de sinistros, reduzindo os dias em contas a receber. A Coordenação de Resposta a Emergências aproveita módulos de notificação em massa para mobilizar equipes de código e publicar avisos de desastres. O Alcance e Engajamento do Paciente automatiza lembretes de vacinação, incentivos à adesão à medicação e coaching de estilo de vida, demonstrando métricas de satisfação aprimoradas em pesquisas CAHPS.

Por Porte da Organização: Pequenas Práticas Aceleram a Migração para a Nuvem

As Grandes Empresas (≥1.000 leitos) detêm 69,40% de participação por meio de estruturas complexas de fornecedores que incorporam UCaaS em fluxos de chamadas multiunidades. Essas instituições priorizam SLAs de tempo de atividade, failover com redundância geográfica e análises avançadas. Em contraste, as PMEs registram a expansão mais rápida com um CAGR de 14,90%, à medida que pacotes de assinatura democratizam as funções empresariais. A participação de mercado de Comunicações Unificadas como Serviço na Área da Saúde entre Pequenas Práticas está no caminho de superar 21,70% até 2031.

Scripts de autoprovisionamento em nuvem agora permitem que uma clínica com dois médicos ative softphones, SMS e extensões de telessaúde em minutos. Prestadores menores usam essas ferramentas para competir com sistemas maiores por meio de agendamento de consultas mais rápido e cobertura mais ampla fora do horário comercial. As Médias Empresas ocupam o meio-termo, adotando migrações em fases para manter a disciplina orçamentária enquanto modernizam instalações auxiliares, como centros de imagem.

Por Usuário Final: Agências de Cuidados Domiciliares Transformam os Modelos de Prestação

Os Hospitais mantiveram 40,70% de participação em 2025, à frente de qualquer outro grupo de usuários finais. Eles exigem segurança de nível empresarial, troncos redundantes e integrações de chamada de enfermagem. As Agências de Cuidados Domiciliares crescem mais rapidamente com um CAGR de 18,80%, impulsionadas pelo envelhecimento demográfico, incentivos dos pagadores para cuidados domiciliares e a necessidade de triagem contínua por enfermeiros de campo. O tamanho do mercado de Comunicações Unificadas como Serviço na Área da Saúde alocado para cuidados domiciliares está projetado para triplicar até 2031, à medida que as agências expandem as áreas de cobertura sem adicionar filiais físicas.

Clínicas e Consultórios Médicos exploram recursos de atendente automático para triagem de chamadas recebidas. Centros Cirúrgicos Ambulatoriais integram vídeo de alta definição com painéis perioperatórios para coordenação de alta no mesmo dia. Instalações de Cuidados de Longa Duração priorizam alertas de detecção de quedas, enquanto Centros de Diagnóstico e Imagem incorporam confirmações de consultas e entrega de resultados por mensagens seguras.

Análise Geográfica

A América do Norte contribuiu com 35,90% da receita de 2025, impulsionada por mandatos HIPAA consolidados, ubiquidade de prontuários eletrônicos e pilotos agressivos de IA. O DAX Copilot da Microsoft está ativo em mais de 400 redes de prestadores, gerando 9,5 milhões de notas de atendimento e validando o reconhecimento de fala de nível clínico em escala. Os prestadores aproveitam a cobertura madura de banda larga e 5G para teleconsultas em unidades e agrupamento de recursos entre instalações. As flexibilidades federais para reembolso de telessaúde, estendidas até 2026, consolidam ainda mais a dependência da nuvem.

A Ásia-Pacífico lidera em momentum de crescimento com um CAGR de 13,40%. Pilotos de hospitais inteligentes do setor público na Tailândia, Coreia do Sul e China exemplificam telemetria de ambulância habilitada por 5G e triagem baseada em IA que reduzem o tempo de processamento de imagens de 15 minutos para 25 segundos. Leis de privacidade regionalmente diversas cultivam a demanda por configurações de residência de dados configuráveis e opções de operadora própria dentro das pilhas de UCaaS. Integradores de sistemas locais agrupam consultoria de conformidade, tornando a adoção menos intimidante para clínicas de médio porte.

A Europa mantém crescimento estável de dígito único médio, sustentado por iniciativas de eSaúde e metas de compartilhamento de dados transfronteiriços no Espaço Europeu de Dados de Saúde. A legislação de teleconsulta da França expandiu a elegibilidade para trabalho remoto de clínicos, impulsionando a demanda por canais de vídeo seguros. As obrigações do RGPD impulsionam o interesse em implantações híbridas, onde as cargas de comunicação permanecem dentro de data centers regionais. Os roteiros dos fornecedores fazem referência crescente a arquiteturas "prontas para Schrems II" para atrair hospitais públicos.

Cenário Competitivo

O mercado é moderadamente fragmentado, com gigantes de comunicações empresariais e especialistas de nicho competindo pela participação de carteira na área da saúde. Microsoft, Cisco e RingCentral aproveitam amplas estruturas de nuvem e pipelines de IA para atingir grandes sistemas de saúde, agrupando voz, reuniões e transcrição por aprendizado de máquina. A aquisição de USD 28 bilhões do Splunk pela Cisco injetou DNA de observabilidade e detecção de ameaças em sua plataforma, elevando seu apelo para equipes de TI hospitalares avessas ao risco. A TigerConnect mantém liderança em comunicação clínica pura, atendendo mais de 7.000 instalações com interfaces otimizadas para fluxo de trabalho.

Parcerias estratégicas impulsionam a diferenciação. A RingCentral se associa à Zayo para underlays de fibra resilientes, enquanto codesenvolvem betas de engajamento da força de trabalho prontos para HIPAA com a Verint. A parceria da 8x8 com a SpinSci incorpora chatbots de IA nos módulos Epic e Cerner, reduzindo 43 segundos de cada chamada de verificação de paciente e gerando seis horas de economia de tempo de equipe diariamente. Os novos participantes do mercado destacam resumos de alta gerados por IA e chamadas automatizadas de autorização prévia como inovações em espaços inexplorados.

A pressão de preços se intensifica em meio à convergência de fornecedores em paridade de recursos. Os prestadores avaliam custos de migração, profundidade de integração e transparência do roteiro em detrimento do preço bruto de licenciamento. Arquiteturas de referência que demonstram ganhos tangíveis de produtividade, como IA para anotações ou qualidade de vídeo otimizada para borda, exercem influência desproporcional nas decisões de compra. À medida que a consolidação continua, espera-se que os fornecedores de primeira linha adquiram especialistas de nicho em segurança em nuvem ou automação de fluxo de trabalho para complementar suas ofertas.

Líderes do Mercado de Comunicações Unificadas como Serviço na Área da Saúde

Ring Central Inc.

8X8 Inc.

Verizon Communications Inc.

Comcast Corporation

Vonage Holdings Inc. (Ericsson)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A 8x8 lançou o AI Orchestrator para combinar fluxos de decisão em múltiplos bots de IA, reforçando a automação de engajamento do paciente nos fluxos de trabalho do Epic.

- Março de 2025: A 8x8 obteve uma classificação de 5 estrelas no Guia do Programa de Parceiros CRN 2025, sublinhando sua expansão com foco em canais na área da saúde.

- Fevereiro de 2025: A 8x8 fez parceria com a SpinSci para injetar automação de assistência ao paciente com reconhecimento de prontuário eletrônico em seu conjunto de central de contatos, economizando seis horas diárias de tempo de equipe para os prestadores.

- Fevereiro de 2025: A Zoom investiu na Suki para enriquecer a documentação clínica com IA de voz, expandindo sua presença na área da saúde.

Escopo do Relatório sobre o Mercado de Comunicações Unificadas como Serviço na Área da Saúde

O Relatório de Comunicações Unificadas como Serviço na Área da Saúde é Segmentado por Modelo de Implantação (Nuvem Pública, Nuvem Privada e Nuvem Híbrida), Componente (Telefonia / Voz, Mensagens Unificadas, Conferência, Ferramentas de Colaboração e Integração com Central de Contatos), Aplicação (Comunicações e Colaboração Clínica, Telessaúde e Cuidado Virtual, Administrativo e Faturamento, Coordenação de Resposta a Emergências e Alcance e Engajamento do Paciente), Porte da Organização (Grandes Empresas e Pequenas e Médias Empresas), Usuário Final (Hospitais, Clínicas e Consultórios Médicos, Centros Cirúrgicos Ambulatoriais, Instalações de Cuidados de Longa Duração, Centros de Diagnóstico e Imagem e Agências de Cuidados Domiciliares) e Geografia (América do Norte, Europa, América do Sul, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Telefonia / Voz |

| Mensagens Unificadas |

| Conferência |

| Ferramentas de Colaboração |

| Integração com Central de Contatos |

| Comunicações e Colaboração Clínica |

| Telessaúde e Cuidado Virtual |

| Administrativo e Faturamento |

| Coordenação de Resposta a Emergências |

| Alcance e Engajamento do Paciente |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Hospitais |

| Clínicas e Consultórios Médicos |

| Centros Cirúrgicos Ambulatoriais |

| Instalações de Cuidados de Longa Duração |

| Centros de Diagnóstico e Imagem |

| Agências de Cuidados Domiciliares |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Modelo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida | |||

| Por Componente | Telefonia / Voz | ||

| Mensagens Unificadas | |||

| Conferência | |||

| Ferramentas de Colaboração | |||

| Integração com Central de Contatos | |||

| Por Aplicação | Comunicações e Colaboração Clínica | ||

| Telessaúde e Cuidado Virtual | |||

| Administrativo e Faturamento | |||

| Coordenação de Resposta a Emergências | |||

| Alcance e Engajamento do Paciente | |||

| Por Porte da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Usuário Final | Hospitais | ||

| Clínicas e Consultórios Médicos | |||

| Centros Cirúrgicos Ambulatoriais | |||

| Instalações de Cuidados de Longa Duração | |||

| Centros de Diagnóstico e Imagem | |||

| Agências de Cuidados Domiciliares | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Comunicações Unificadas como Serviço na Área da Saúde?

O mercado é avaliado em USD 5,83 bilhões em 2026.

Com que velocidade o mercado de Comunicações Unificadas como Serviço na Área da Saúde crescerá até 2031?

Está previsto para expandir a um CAGR de 11,62%, atingindo USD 10,11 bilhões até 2031.

Qual modelo de implantação apresenta o maior crescimento?

A Nuvem Híbrida registra a trajetória mais rápida com um CAGR de 16,70%.

Qual área de aplicação está se expandindo mais rapidamente?

Telessaúde e Cuidado Virtual lidera com um CAGR de 20,90% à medida que o cuidado virtual se torna mainstream.

Página atualizada pela última vez em: