Tamanho e Participação do Mercado de Celulose Kraft não Branqueada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 28.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Celulose Kraft não Branqueada por Mordor Intelligence

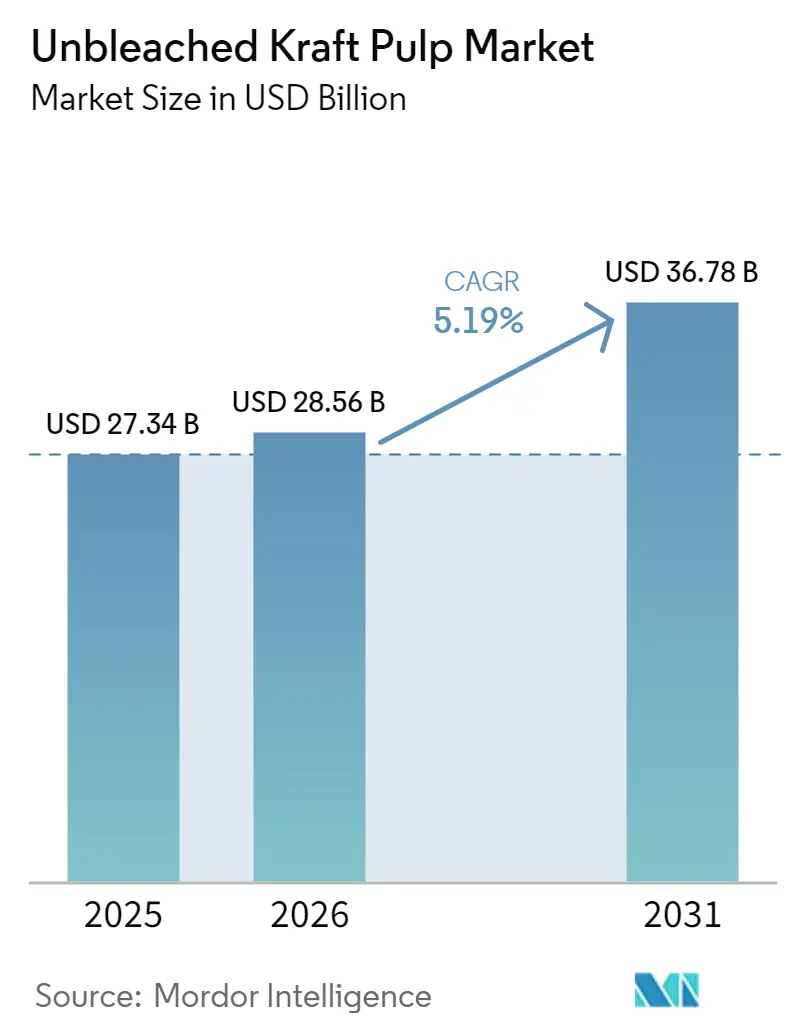

Espera-se que o tamanho do Mercado de Celulose Kraft não Branqueada cresça de USD 27,34 bilhões em 2025 para USD 28,56 bilhões em 2026 e está previsto para atingir USD 36,78 bilhões até 2031, a um CAGR de 5,19% no período 2026-2031.

O mercado de celulose kraft não branqueada é sustentado pela demanda estável proveniente da fabricação de papelão para embalagens, onde resistência, operabilidade e confiabilidade continuam sendo fatores centrais nas decisões de compra das fábricas. O mercado de celulose kraft não branqueada (CKnB) também está ganhando suporte com o movimento mais amplo em direção às embalagens à base de fibra, especialmente em aplicações onde os graus branqueados e reciclados não oferecem o mesmo desempenho estrutural. A demanda regional permanece mais forte na Ásia-Pacífico, onde a produção de papelão, a logística de comércio eletrônico e a expansão das embalagens de bens de consumo de giro rápido continuam elevando as necessidades de aquisição em toda a cadeia de embalagens. O comportamento competitivo é cada vez mais moldado pela integração vertical, pela disciplina de capacidade e pelas mudanças de portfólio em direção a graus kraft de maior desempenho, enquanto o mercado continua a enfrentar pressão da substituição por fibra reciclada, da volatilidade dos custos de madeira e das mudanças nos fluxos comerciais entre os principais produtores exportadores. As vantagens de custo da América do Sul e o aumento da capacidade integrada de celulose na China também estão alterando o cenário de preços e comércio do mercado de CKnB ao longo do período de previsão.

Principais Conclusões do Relatório

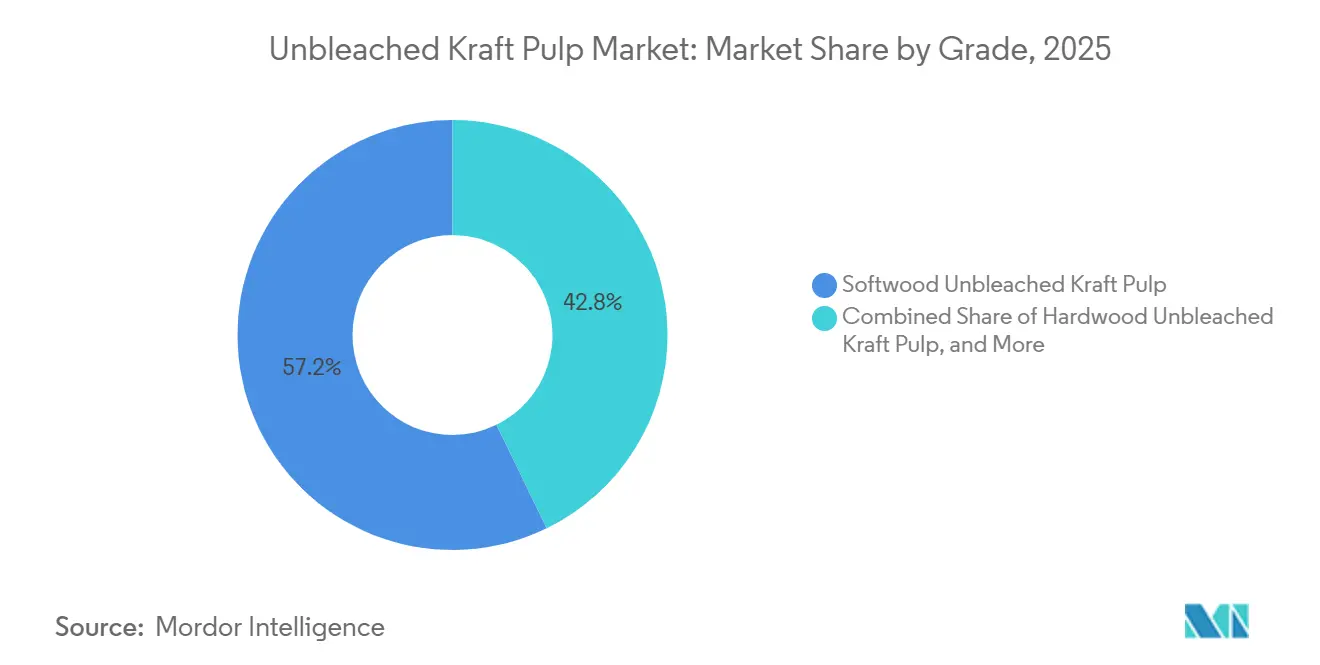

- Por grau, a madeira de coníferas detinha 57,23% da participação do mercado de celulose kraft não branqueada em 2025, enquanto a madeira de folhosas deve expandir-se a um CAGR de 5,73% até 2031.

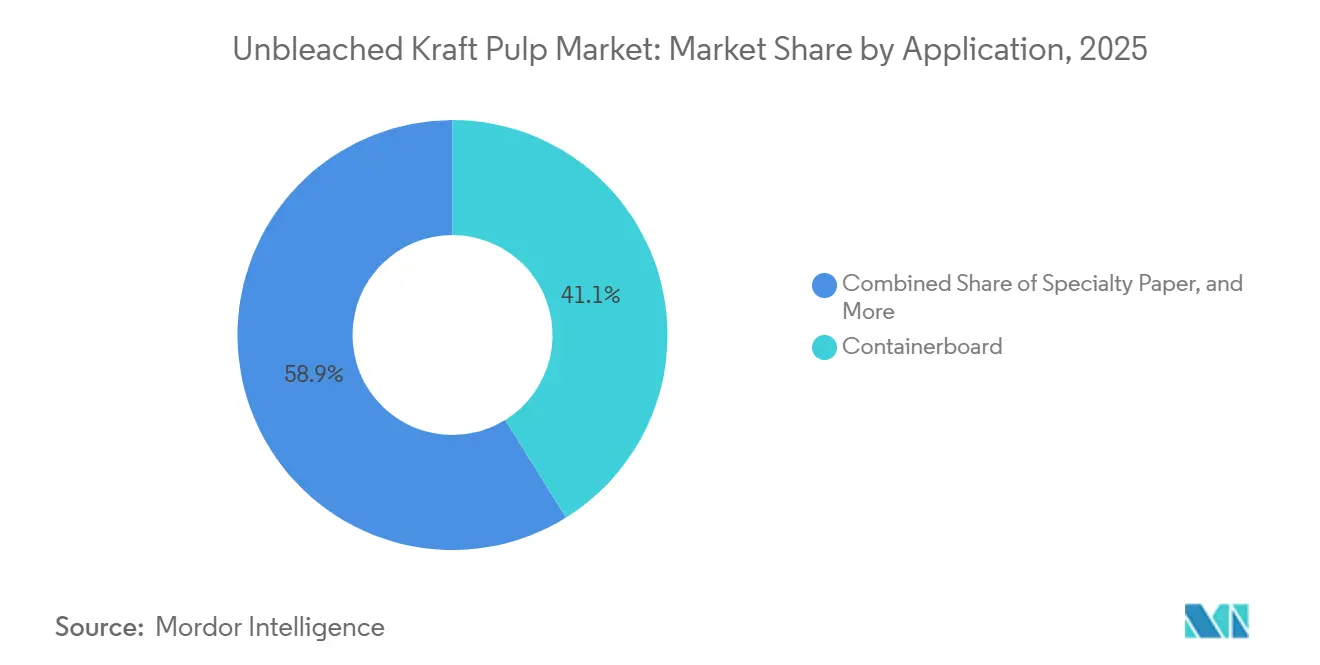

- Por aplicação, o papelão para embalagens representou 41,14% do tamanho do mercado de celulose kraft não branqueada (CKnB) em 2025, enquanto o papel especial deve registrar o crescimento mais rápido, com um CAGR de 6,11% até 2031.

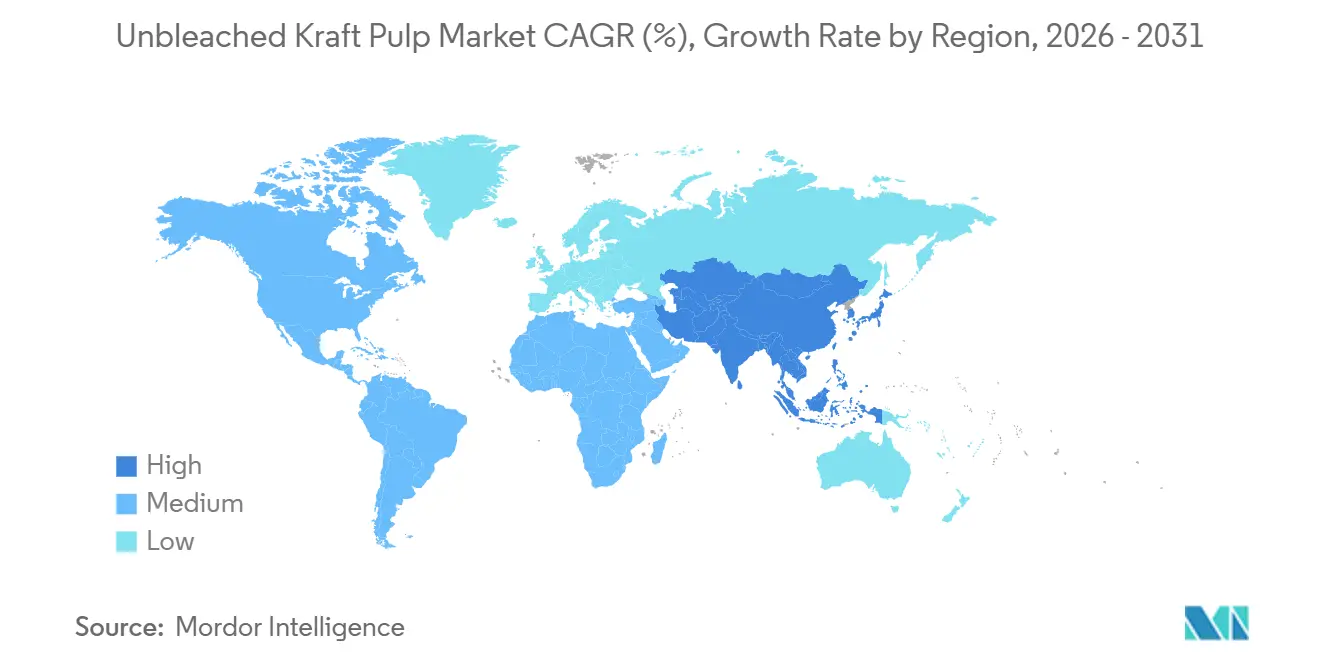

- O mercado de CKnB com uma participação de 39,45% em 2025 também deve permanecer o segmento regional de crescimento mais rápido, com um CAGR de 5,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Celulose Kraft não Branqueada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento na Demanda por Embalagens Corrugadas Impulsionado pelo Comércio Eletrônico | +1.8% | Global, mais forte na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Mudança em Direção a Materiais de Embalagem Sustentáveis e não Branqueados | +1.3% | Global, liderado pela UE com acompanhamento da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Substituição do Plástico em Embalagens de Varejo e Transporte | +0.9% | UE, América do Norte, com expansão para Ásia-Pacífico e Oriente Médio e África | Médio prazo (2-4 anos) |

| Crescimento em Embalagens para Uso Intensivo | +0.6% | Global, clusters de mercado industrial e de construção | Curto prazo (≤ 2 anos) |

| Menor Processamento Químico Aumentando a Aceitação Ambiental | +0.3% | Europa, América do Norte, mercados regulatórios da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Estratégias de Integração por Empresas de Embalagens | +0.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento na Demanda por Embalagens Corrugadas Impulsionado pelo Comércio Eletrônico

A logística do comércio eletrônico permaneceu como o sinal de demanda de curto prazo mais claro para o mercado de celulose kraft não branqueada, pois cada unidade enviada normalmente requer mais proteção corrugada do que os formatos de reposição em lojas físicas. O mercado de celulose kraft não branqueada (CKnB) continuou a se beneficiar de fortes condições operacionais no papelão para embalagens dos EUA, onde as fábricas mantiveram alta utilização mesmo após reduções de capacidade no setor.[1]Associação Americana de Florestas e Papel, "A AFandPA divulga a 66ª Pesquisa Anual de Capacidade da Indústria de Papel e Consumo de Fibra," AFandPA, afandpa.org A AF&PA relatou que as taxas de operação do papelão para embalagens se mantiveram em 91,9% em 2025, mesmo com a queda da capacidade instalada em 5,1%, o que demonstrou que a demanda final absorveu os cortes estruturais de capacidade. A mesma pesquisa mostrou que o papelão para embalagens representou mais de 50% da capacidade total de papel e papelão dos EUA em 2025, reforçando seu papel central no sistema de embalagens. Isso sustenta um canal estável para fibra virgem de alta resistência, especialmente onde as fábricas precisam de matéria-prima confiável para liner kraft e meio corrugado. Como resultado, o mercado de CKnB continua acompanhando de perto a demanda por embalagens corrugadas, com o crescimento das remessas do comércio eletrônico fornecendo uma base durável para o consumo.

Mudança em Direção a Materiais de Embalagem Sustentáveis e não Branqueados

O mercado de celulose kraft não branqueada também está se beneficiando da mudança em direção a formatos de embalagem mais fáceis de reciclar e mais simples de especificar sob regras de sustentabilidade cada vez mais rigorosas. O Regulamento (UE) 2025/40 entrou em vigor em fevereiro de 2025 e estabelece um caminho pelo qual todas as embalagens colocadas no mercado da UE devem ser recicláveis até 2030, com o regulamento aplicando-se a partir de agosto de 2026.[2]União Europeia, "Regulamento (UE) 2025/40 do Parlamento Europeu e do Conselho sobre Embalagens e Resíduos de Embalagens," Jornal Oficial da União Europeia, eur-lex.europa.eu Essa direção favorece estruturas de embalagem monomaterial e à base de fibra, o que aumentou o apelo dos formatos de papel não revestido e não branqueado em usos de transporte e uso intensivo.[3]Comissão Europeia, "Regulamento sobre Embalagens e Resíduos de Embalagens," Comissão Europeia, environment.ec.europa.eu A Alemanha forneceu um sinal de demanda claro em 2025, quando a produção de papel para embalagens atingiu 12,5 milhões de toneladas e representou 67% da produção total de papel, alta de 1,8% em relação a 2024.[4]Associação dos Fabricantes de Papel Alemães, "Fatos e Números do Papel 2025," Associação dos Fabricantes de Papel Alemães, papierindustrie.de O mercado de celulose kraft não branqueada (CKnB) também se beneficia de equipes de compras que atribuem maior peso à química do processo e aos perfis de descarte ao avaliar opções de fibra para especificações de embalagens. Isso confere aos graus não branqueados uma vantagem em programas que buscam um posicionamento ambiental mais forte sem abrir mão do desempenho mecânico em aplicações exigentes.

Substituição do Plástico em Embalagens de Varejo e Transporte

O mercado de celulose kraft não branqueada está ganhando com a substituição gradual do plástico em embalagens de varejo e transporte, especialmente onde os formatos à base de papel agora podem atender às necessidades de desempenho que antes favoreciam os filmes poliméricos. O regulamento de embalagens da UE e o efeito contínuo da Diretiva sobre Plásticos de Uso Único estão levando proprietários de marcas e varejistas a redesenhar formatos de embalagem em torno de escolhas de materiais recicláveis. A Mondi inaugurou uma nova fábrica de sacos de papel em Pittsburgh em abril de 2026, com capacidade anual de 300 milhões de sacos, voltada para clientes de comércio eletrônico e industriais, o que demonstrou que a conversão em larga escala de plástico para papel já está sendo incorporada às redes de produção. A UPM, a Michelman e a BOBST também introduziram um conceito de embalagem de papel à base de materiais biológicos em maio de 2026, alinhado com as regras de embalagens da UE e projetado para melhorar a funcionalidade de barreira em estruturas de papel recicláveis. Esses movimentos são importantes para o mercado de celulose kraft não branqueada (CKnB) porque envelopes para encomendas, sacos industriais e formatos de transporte à base de papel consomem fibra de alta resistência onde os custos de falha de embalagem são elevados. O mercado de CKnB, portanto, tende a se beneficiar à medida que as soluções de papel se tornam mais capazes em resistência à umidade, vedação e durabilidade no transporte.

Crescimento em Embalagens para Uso Intensivo

As embalagens para uso intensivo continuam sendo um canal importante para o mercado de celulose kraft não branqueada, pois sacos industriais e embalagens de transporte ainda dependem da resistência de fibra longa que a matéria-prima reciclada não consegue igualar plenamente. Materiais de construção, fertilizantes, produtos químicos e produtos agrícolas continuam a exigir sacos e papéis com forte desempenho de tração e ruptura sob estresse de manuseio. A Georgia-Pacific iniciou seu programa de investimento de capital de USD 800 milhões na fábrica Alabama River Cellulose no quarto trimestre de 2025, e o projeto deve aumentar a capacidade em cerca de 300 toneladas por dia até 2027. A empresa afirmou que o local deve se tornar a maior e uma das mais tecnologicamente avançadas fábricas de celulose de madeira de coníferas dos Estados Unidos, o que sinaliza confiança na demanda de longo prazo por fibra virgem de grau de alta resistência. Isso é relevante para o mercado de celulose kraft não branqueada (CKnB) porque as embalagens para uso intensivo estão menos expostas à substituição do que as aplicações de embalagens marrons padrão. Também apoia o posicionamento premium para graus à base de madeira de coníferas, onde os usuários finais valorizam mais a confiabilidade de suporte de carga do que a matéria-prima de menor custo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Forte Concorrência da Fibra Reciclada (Produção à Base de Aparas de Papelão Ondulado) | -1.0% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Uso Limitado em Aplicações de Alta Qualidade | -0.7% | Global | Longo prazo (≥ 4 anos) |

| Volatilidade do Custo de Matéria-Prima (Impacto no Fornecimento de Madeira) | -0.5% | América do Norte, Europa, Países Nórdicos | Curto prazo (≤ 2 anos) |

| Pressão Ambiental sobre Silvicultura e Uso da Terra | -0.3% | Europa, América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Forte Concorrência da Fibra Reciclada (Produção à Base de Aparas de Papelão Ondulado)

O mercado de celulose kraft não branqueada enfrenta sua pressão competitiva mais direta da fibra reciclada em aplicações de papelão para embalagens, onde a disciplina de custos importa mais do que a resistência máxima. Os grandes grupos de embalagens continuam a construir sistemas que combinam matéria-prima virgem e reciclada, o que reduz a participação endereçável disponível para vendedores independentes de celulose de mercado. A Smurfit Westrock relatou consumo anual de fibra reciclada de 13 milhões de toneladas em toda a sua área operacional, demonstrando a escala em que os principais produtores estão gerenciando estratégias de fibra mista. A International Paper também concordou em abril de 2026 em adquirir a NORPAC, adicionando capacidade de papelão para embalagens e papelão leve reciclado para embalagens que melhora a flexibilidade do sistema. Isso importa para o mercado de CKnB porque cada aumento na capacidade reciclada integrada pode reduzir a demanda de mercado por fibra marrom virgem em graus sensíveis ao custo. A restrição é mais forte na América do Norte e na Europa, onde sistemas de coleta maduros e grupos de embalagens integrados têm maior capacidade de mudar a matéria-prima de acordo com a economia.

Uso Limitado em Aplicações de Alta Qualidade

O mercado de celulose kraft não branqueada também permanece limitado pelos limites naturais de desempenho da própria fibra em aplicações que exigem alto brilho, brancura ou padrões visuais específicos. Os graus não branqueados oferecem propriedades mecânicas robustas, mas sua cor marrom e o teor residual de lignina restringem o uso direto em categorias de impressão, escrita, tissue e embalagens brancas premium. Isso significa que o mercado de celulose kraft não branqueada (CKnB) permanece concentrado em embalagens marrons, papel industrial, sacos e um conjunto definido de usos especiais, em vez de todo o universo de papel e papelão. O posicionamento de produtos da Billerud em 2025 e 2026 mostrou que existem oportunidades em papel especial onde funções médicas, de barreira e de embalagem importam mais do que o brilho visual, mas estas permanecem mais restritas do que a base endereçável para produtos de fibra branqueada. O resultado prático é que os produtores não podem entrar nos mercados de embalagens brancas premium ou de papel de alto brilho sem etapas adicionais de conversão, revestimento ou mistura que aumentam a complexidade. Esse limite estrutural restringe até onde o mercado de CKnB pode se expandir para graus adjacentes de maior valor, mesmo quando as preferências de sustentabilidade são favoráveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: A Dominância da Madeira de Coníferas Ancora os Padrões de Resistência da Fibra

A madeira de coníferas detinha 57,23% da demanda global por grau em 2025, o que a manteve no centro do mercado de celulose kraft não branqueada em usos de liner e papel para uso intensivo. A liderança do segmento reflete a vantagem de fibra longa da matéria-prima de abeto, pinheiro e abeto-branco, que continua sendo essencial para a resistência à tração e à ruptura em aplicações de embalagens exigentes. Os compradores na Europa e na América do Norte também continuam a dar peso à origem certificada, com os marcos do FSC e do PEFC moldando a elegibilidade de aquisição para o fornecimento de madeira de coníferas. Isso apoia a estabilidade do grau no mercado de celulose kraft não branqueada (CKnB) porque a certificação e o desempenho de resistência trabalham juntos nas especificações dos clientes. A produção chilena de celulose de pinheiro radiata não branqueada atingiu 326.200 toneladas em 2024, abaixo das 503.000 toneladas em 2022, o que mostrou que a disciplina de portfólio entre os fornecedores também pode restringir a disponibilidade de madeira de coníferas nos canais de exportação. Esse ajuste de oferta reforçou o papel premium da matéria-prima de madeira de coníferas em aplicações onde as fábricas não podem comprometer os padrões de resistência.

A madeira de folhosas deve expandir-se a um CAGR de 5,73%, o que a torna o grau de crescimento mais rápido no tamanho do mercado de celulose kraft não branqueada (CKnB) por segmento até 2031. O crescimento está sendo sustentado pelo uso mais amplo de matéria-prima à base de eucalipto em fábricas asiáticas, onde o equilíbrio custo-desempenho muitas vezes importa mais do que a resistência máxima da fibra. O Brasil permaneceu o principal habilitador estrutural porque a produção nacional de celulose atingiu 29,4 milhões de toneladas em 2025 e as exportações subiram para 20,7 milhões de toneladas, alta de 11,6% em relação a 2024. Os graus de fibra mista também estão ganhando valor comercial no setor de celulose kraft não branqueada porque as fábricas no Sudeste Asiático e na Índia estão misturando madeira de folhosas e madeira de coníferas para otimizar o custo de insumos e o desempenho do papelão. Isso mantém a competição de graus ativa, mas não muda o fato de que a madeira de coníferas permanece o ponto de referência para especificações críticas de resistência no mercado de celulose kraft não branqueada.

Por Aplicação: O Comércio Eletrônico Impulsiona a Demanda por Papelão para Embalagens

O papelão para embalagens detinha 41,14% da demanda em 2025, o que o tornou a maior aplicação no tamanho do mercado de celulose kraft não branqueada por uso final. Sua posição de liderança vem do papel central do liner e do meio corrugado no transporte, na distribuição industrial e nas embalagens de bens de consumo de giro rápido. As fábricas de papelão para embalagens dos EUA operaram a 91,9% em 2025, mesmo após cortes de capacidade, o que mostrou que a demanda permaneceu firme em toda a base de embalagens. A Smurfit Westrock também relatou condições operacionais mais fortes do setor em 2026, o que sustentou as perspectivas para a demanda do sistema de embalagens vinculada ao consumo de fibra kraft. Isso mantém o papelão para embalagens como a principal âncora de volume para o mercado de celulose kraft não branqueada, particularmente onde as necessidades de desempenho limitam a participação da substituição reciclada. Também significa que o setor de celulose kraft não branqueada permanece estreitamente ligado à intensidade de remessas, à atividade logística e à disciplina operacional das fábricas em embalagens corrugadas.

O papel especial deve crescer a um CAGR de 6,11%, o que o torna a aplicação de crescimento mais rápido no tamanho do mercado de celulose kraft não branqueada até 2031. A demanda está sendo impulsionada por embalagens médicas, papel de barreira industrial e formatos de serviço de alimentação de aparência natural, onde a reciclabilidade e a pureza da fibra têm valor comercial. A Billerud introduziu o MediKraft SealBase para atender às necessidades de embalagens médicas e farmacêuticas, o que mostrou que soluções de papel não branqueado direcionadas estão avançando para nichos de embalagens de especificações mais elevadas. O papel kraft também manteve um papel importante no mercado de celulose kraft não branqueada, especialmente em embalagens flexíveis, sacos para comércio eletrônico e usos industriais, onde as linhas de conversão favorecem formatos de fibra marrom de alta resistência. Outras aplicações, incluindo tissue e produtos de fibra moldada, permanecem menores porque muitas dessas categorias continuam a preferir matéria-prima branqueada por requisitos de aparência e maciez.

Análise Geográfica

A Ásia-Pacífico detinha 39,45% da participação do mercado de celulose kraft não branqueada em 2025 e deve expandir-se a um CAGR de 5,92% até 2031, o que a mantém como o maior e o segmento regional de crescimento mais rápido. A China permanece o principal centro de demanda regional porque é o maior produtor de papelão do mundo e continua a exigir graus de fibra virgem para a produção de embalagens corrugadas sensíveis à qualidade. A Índia é o vetor de crescimento de demanda mais forte dentro da região, sustentado pela expansão do varejo organizado, pelas exportações de embalagens farmacêuticas e pelo aumento da atividade de atendimento do comércio eletrônico. O Japão e a Coreia do Sul continuam a apoiar o mercado de celulose kraft não branqueada por meio de usos de papel especial tecnicamente exigentes, especialmente em cadeias de embalagens industriais e ligadas à eletrônica. A UPM afirmou em sua apresentação do CEO do primeiro trimestre de 2026 que os mercados de papel especial na Ásia permaneceram estáveis, mesmo com condições mais fracas na Europa e na América do Norte.

A Europa apresentou um perfil de demanda mais orientado por regulamentação no mercado de celulose kraft não branqueada durante 2025 e 2026. O Regulamento (UE) 2025/40 e seu prazo de aplicação de agosto de 2026 levaram os compradores de embalagens a agir mais cedo em formatos recicláveis à base de fibra. A produção de papel para embalagens da Alemanha atingiu 12,5 milhões de toneladas em 2025 e representou 67% da produção nacional de papel, o que mostrou o quanto as embalagens passaram a dominar a demanda de papel no país. A Billerud continuou a atualizar capacidades em todo o seu sistema, incluindo trabalhos em Skärblacka no primeiro trimestre de 2026, como parte de seu foco em materiais de embalagem premium. A Mondi também avançou na infraestrutura de longo prazo por meio de seu projeto de energia à base de biomassa em Ružomberok, que deve elevar a autossuficiência energética da fábrica integrada de 75% para 90%.

A América do Norte permaneceu um importante centro de consumo e produção para o mercado de celulose kraft não branqueada, sustentado por sua grande base integrada de papelão para embalagens e pelo contínuo investimento em ativos de embalagens. A produção de papel para embalagens nos Estados Unidos cresceu 1,7% em 2025, enquanto as taxas de operação do papelão para embalagens permaneceram em 91,9%, o que mostrou que a demanda se ajustou bem à menor capacidade. A América do Sul continuou a funcionar principalmente como uma região de fornecimento para o mercado de celulose kraft não branqueada, com o projeto Sucuriú da Arauco atingindo 42,6% de progresso físico no quarto trimestre de 2025 e permanecendo dentro do cronograma para início de operações no segundo semestre de 2027. O projeto Natureza da CMPC também permaneceu como uma grande adição futura de capacidade, com produção planejada de até 2,5 milhões de toneladas por ano e uma estratégia dedicada de terminal de exportação que influenciará os fluxos comerciais globais até 2030.

Cenário Competitivo

O mercado de celulose kraft não branqueada opera dentro de uma estrutura moderadamente concentrada que é moldada menos pela escala pura de celulose de mercado e mais pela integração entre sistemas de celulose, papel e embalagens. Os grandes produtores gerenciam a estratégia de fibra por meio de fornecimento cativo, o que limita a demanda no mercado aberto e aumenta a importância das posições regionais. A Smurfit Westrock ilustra bem essa escala, com mais de 500 instalações em mais de 40 países, 23 milhões de toneladas de capacidade de papel e 13 milhões de toneladas de consumo anual de fibra reciclada. Esse alcance confere à empresa ampla flexibilidade para equilibrar fibra virgem e reciclada nos mercados finais do mercado de celulose kraft não branqueada. A International Paper acrescentou ao padrão de consolidação em abril de 2026, quando concordou em adquirir a NORPAC por USD 360 milhões, adicionando cerca de 1 milhão de toneladas de capacidade anual de papelão para embalagens em Longview, Washington.

Os produtores sul-americanos continuam a moldar a curva de custos do mercado de celulose kraft não branqueada por meio da produtividade das plantações, da escala de exportação e dos pipelines de novos projetos. A apresentação corporativa da Arauco mostrou progresso contínuo na fábrica Sucuriú, que adicionará 3,5 milhões de toneladas de capacidade anual quando entrar em operação em 2027. O Relatório Integrado 2024 da CMPC também confirmou o progresso no projeto Natureza e na infraestrutura de exportação de apoio no Brasil. Esses movimentos são importantes porque expandirão o papel da América do Sul como base de fornecimento global e aumentarão a pressão competitiva sobre os produtores de maior custo. Em paralelo, o mercado de celulose kraft não branqueada continua a ver diferenciaão estratégica dos players nórdicos que competem mais em rastreabilidade, qualidade de grau e proximidade com o cliente do que no menor custo de fibra entregue.

A Billerud é um bom exemplo dessa estratégia premium dentro do mercado de celulose kraft não branqueada. A empresa relatou atualizações de equipamentos e ações de portfólio em 2026 que foram projetadas para melhorar a capacidade em materiais de embalagem premium em toda a sua rede de fábricas. A Smurfit Westrock também delineou um plano de crescimento de cinco anos em fevereiro de 2026 que abrangeu América do Norte, EMEA e Ásia-Pacífico, e América do Sul, enquanto confirmou a racionalização contínua de capacidade e a expansão geográfica. O padrão competitivo no mercado de celulose kraft não branqueada, portanto, combina integração, expansão seletiva e atualização de produtos, em vez de simples crescimento de volume isoladamente. Isso mantém a competição ativa entre as regiões, mas também preserva espaço para fornecedores diferenciados que podem atender consistentemente aos requisitos de desempenho, certificação e serviço.

Líderes do Setor de Celulose Kraft não Branqueada

-

Stora Enso Oyj

-

International Paper Company

-

Mondi plc

-

CMPC Celulosa S.A.

-

Canfor Pulp Products Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A UPM, a Michelman e a BOBST introduziram um conceito de embalagem de papel à base de materiais biológicos alinhado com as regras de embalagens da UE, ampliando o caso comercial para estruturas de papel recicláveis de alto desempenho.

- Maio de 2026: A International Paper iniciou as obras de uma instalação de embalagens sustentáveis greenfield de USD 225 milhões no Condado de Rankin, Mississippi. A instalação foi projetada para aprimorar as capacidades de fabricação e atender à crescente demanda nos principais segmentos de embalagens. O início das operações está previsto para o quarto trimestre de 2027.

- Abril de 2026: A International Paper celebrou um acordo para adquirir a North Pacific Paper Company, uma fábrica de papelão para embalagens e papel em Longview, Washington, com produção de aproximadamente 1 milhão de toneladas anuais, por USD 360 milhões. A aquisição adicionou flexibilidade ao sistema e capacidade de papelão leve reciclado para embalagens, sujeita à aprovação regulatória.

Escopo do Relatório do Mercado de Celulose Kraft não Branqueada

A Celulose Kraft não Branqueada (CKnB) é uma celulose química de alta resistência produzida a partir de espécies de madeira de coníferas e folhosas pelo processo kraft (sulfato), retendo sua cor marrom natural, pois a etapa de branqueamento para remoção de lignina é omitida. Isso preserva a integridade da fibra, proporcionando resistência à tração e ao rasgo excepcionais a menor custo de produção e impacto ambiental. Valorizada por essas propriedades, a CKnB é uma fonte primária para papelão para embalagens, papel kraft e graus especiais. O mercado abrange graus de madeira de coníferas, madeira de folhosas e fibra mista, tanto na produção integrada quanto no comércio de mercado, atendendo a aplicações de embalagens e industriais em todo o mundo.

O relatório do mercado de celulose kraft não branqueada é segmentado por grau (madeira de coníferas, madeira de folhosas e fibra mista), aplicação (papelão para embalagens, papel kraft, papel especial e outras aplicações) e geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As previsões de mercado são fornecidas em termos de valor (USD).

| Celulose Kraft não Branqueada de Madeira de Coníferas |

| Celulose Kraft não Branqueada de Madeira de Folhosas |

| Celulose Kraft não Branqueada de Fibra Mista |

| Papelão para Embalagens |

| Papel Kraft |

| Papel Especial |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Oriente Médio |

| África |

| Por Grau | Celulose Kraft não Branqueada de Madeira de Coníferas | |

| Celulose Kraft não Branqueada de Madeira de Folhosas | ||

| Celulose Kraft não Branqueada de Fibra Mista | ||

| Por Aplicação | Papelão para Embalagens | |

| Papel Kraft | ||

| Papel Especial | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | |

| África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e as perspectivas futuras para a celulose kraft não branqueada?

O setor foi avaliado em USD 27,34 bilhões em 2025, estimado em USD 28,56 bilhões em 2026, e está previsto para atingir USD 36,78 bilhões até 2031, a um CAGR de 5,19%.

Qual grau lidera a demanda por celulose kraft não branqueada?

A madeira de coníferas liderou a demanda em 2025 com 57,23% de participação, pois a matéria-prima de fibra longa continua sendo crítica para a resistência à tração e à ruptura em liner e embalagens para uso intensivo.

Qual aplicação está crescendo mais rapidamente para a celulose kraft não branqueada?

O papel especial deve crescer mais rapidamente, com um CAGR de 6,11% até 2031, sustentado por embalagens médicas, papéis de barreira e formatos de serviço de alimentação de aparência natural.

Por que a Ásia-Pacífico é o principal polo regional para este negócio?

A Ásia-Pacífico detinha 39,45% de participação em 2025 e deve crescer a um CAGR de 5,92%, impulsionada pela escala de papelão da China e pela crescente demanda de comércio eletrônico, varejo e embalagens da Índia.

Qual é o principal impulsionador de crescimento de curto prazo para produtores e fornecedores?

A demanda por embalagens corrugadas vinculada ao comércio eletrônico permanece o principal impulsionador de crescimento de curto prazo porque sustenta a produção estável de papelão para embalagens e a necessidade contínua de fibra virgem de grau de alta resistência.

Qual é a principal ameaça ao crescimento futuro neste espaço?

A fibra reciclada é a principal restrição competitiva, especialmente na América do Norte e na Europa, onde grupos de embalagens integrados podem mudar a composição de matéria-prima em graus de papelão para embalagens sensíveis ao custo.

Página atualizada pela última vez em: