Tamanho e Participação do Mercado de Papel Higiênico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

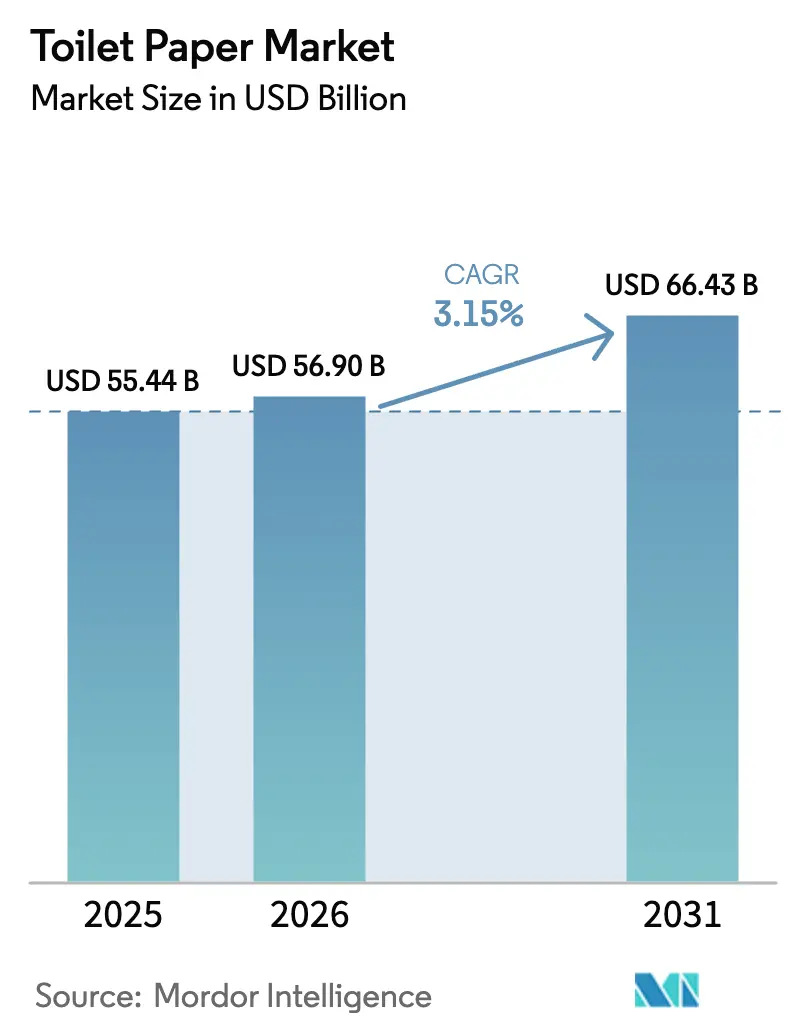

| Tamanho do Mercado (2026) | 56.90 Bilhões de dólares |

| Tamanho do Mercado (2031) | 66.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.15% CAGR |

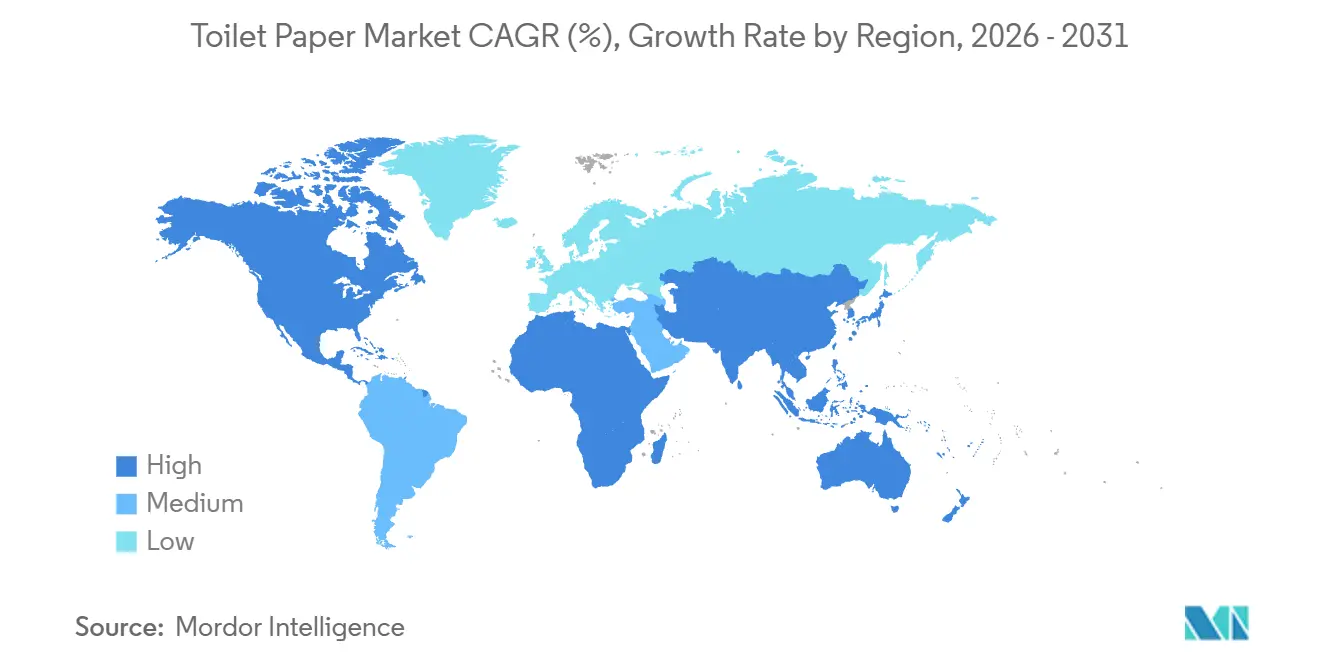

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Papel Higiênico por Mordor Intelligence

Espera-se que o tamanho do mercado de papel higiênico aumente de USD 55,44 bilhões em 2025 para USD 56,90 bilhões em 2026 e atinja USD 66,43 bilhões até 2031, crescendo a um CAGR de 3,15% ao longo de 2026-2031. A demanda doméstica estável em economias maduras, a rápida expansão de saneamento na Ásia-Pacífico e a crescente adoção do comércio eletrônico sustentam conjuntamente essa perspectiva. Os formatos em rolo permanecem o produto dominante, a fibra reciclada lidera em custo e sustentabilidade, e as SKUs premium multicamadas sustentam o crescimento de valor em regiões com volumes estagnados. A pressão estrutural de custos decorrente das oscilações nos preços da polpa, a expansão das regras de cadeia de custódia e a crescente adoção de bidês em partes da Europa e do Leste Asiático moderam a trajetória geral. A concorrência é moderada: os cinco maiores fornecedores responderam por 45% da receita em 2025, deixando espaço para especialistas regionais, conversores de marcas próprias e marcas nativas digitais ganharem participação.

Principais Conclusões do Relatório

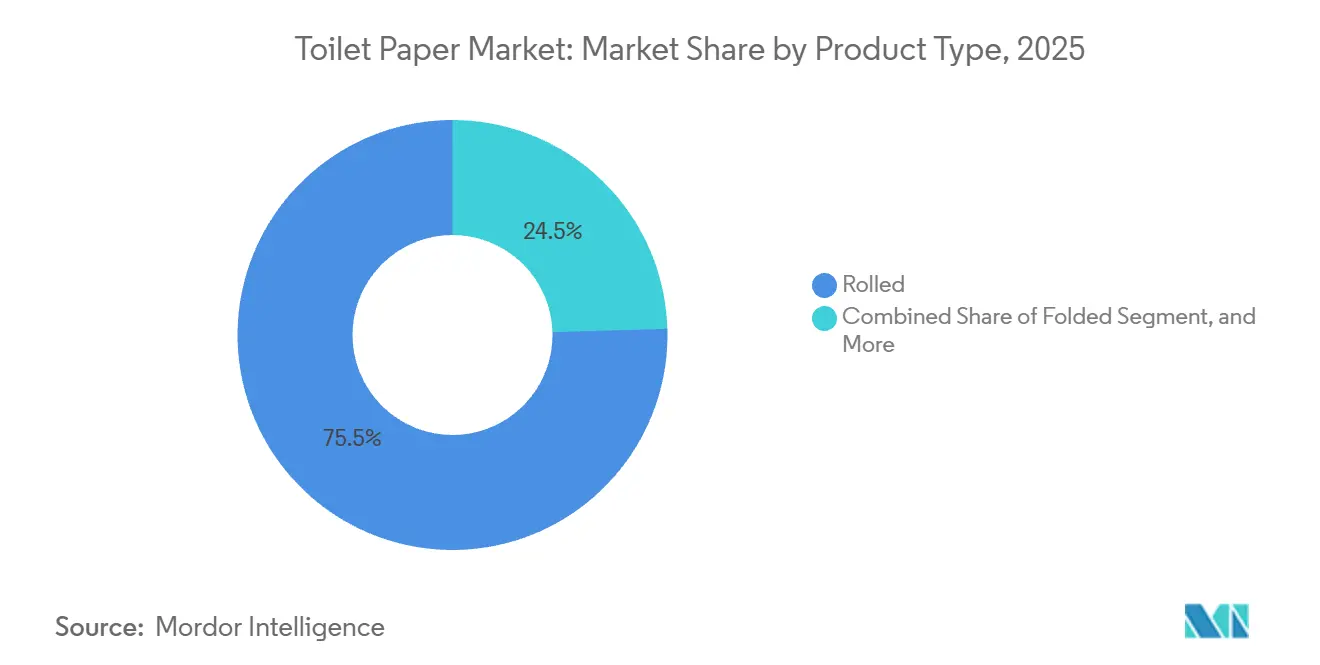

- Por tipo de produto, os formatos em rolo lideraram com 75,46% de participação na receita em 2025, enquanto o papel dobrado deve se expandir a um CAGR de 4,31% até 2031.

- Por fonte de material, a fibra reciclada deteve 53,26% da participação do mercado de papel higiênico em 2025, e o bambu mais outras fibras alternativas devem registrar um CAGR de 4,98% até 2031.

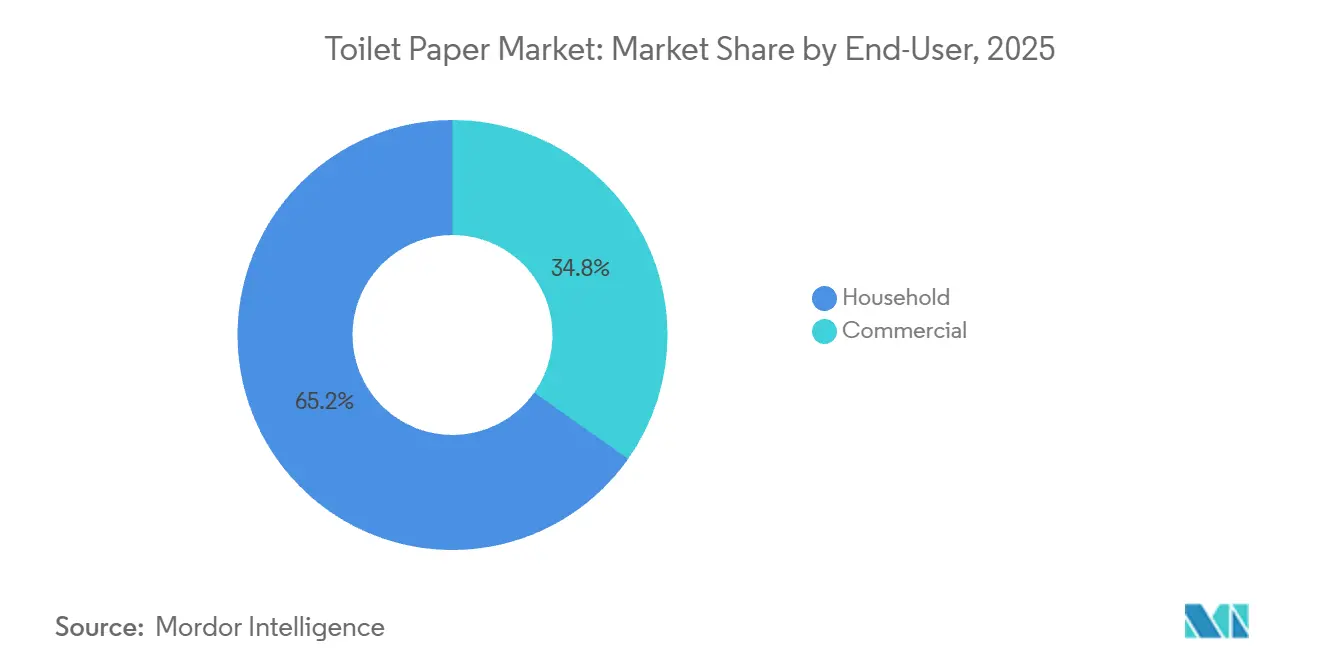

- Por usuário final, o consumo residencial respondeu por 65,23% do tamanho do mercado de papel higiênico em 2025, e as aquisições comerciais avançam a um CAGR de 4,57% ao longo do período de previsão.

- Por canal de distribuição, os pontos de venda offline retiveram 54,78% de participação no mercado de papel higiênico em 2025, enquanto as vendas online devem crescer a um CAGR de 4,72% até 2031.

- Por geografia, a América do Norte contribuiu com 39,88% da participação de mercado em 2025, enquanto a Ásia-Pacífico está no caminho da expansão regional mais rápida, com um CAGR de 5,11% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Papel Higiênico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Higiene e Urbanização | +0.8% | Global, com foco na Índia, China e Indonésia | Longo prazo (≥ 4 anos) |

| Recuperação da Hospitalidade Pós-Pandemia | +0.5% | Europa, América do Norte, Oriente Médio | Médio prazo (2-4 anos) |

| Penetração do Comércio Eletrônico nas Vendas de Papel Tissue | +0.6% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Premiumização por meio de SKUs Multicamadas e Perfumadas | +0.4% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Expiração de Patentes Viabilizando Rolos sem Núcleo | +0.3% | América do Norte e Europa primeiro, global posteriormente | Curto prazo (≤ 2 anos) |

| Manutenção Preditiva Orientada por IA | +0.2% | Global, concentrada em grandes fábricas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Higiene e Urbanização

Os programas nacionais de construção de banheiros na Índia e na China deslocaram milhões de domicílios da defecação a céu aberto para instalações privadas, criando nova demanda de base para papel tissue de entrada. As conexões de água em áreas rurais reduzem o custo de transição ao tornar os sistemas de descarga práticos, e a migração urbana eleva a renda disponível, bem como o consumo aspiracional. Em grande parte da África Subsaariana e da América do Sul, o crescimento das cidades acima de 3% ao ano ecoa esse padrão, elevando o uso per capita de papel tissue a partir de uma base baixa. As marcas que combinam rolos leves de camada única com embalagens a granel para comércio eletrônico estão posicionadas para capturar consumidores em estágio inicial. No longo prazo, a combinação de infraestrutura, renda e mudança nas normas de higiene permanece o maior insumo positivo para o mercado de papel higiênico.

Recuperação da Hospitalidade Pós-Pandemia

As chegadas de turistas globais se recuperaram para níveis próximos aos pré-pandemia até 2024, preenchendo hotéis, restaurantes e locais de entretenimento que utilizam formatos de papel tissue para alto tráfego.[1]Organização Mundial do Turismo das Nações Unidas, "Chegadas de Turistas Internacionais 2024," unwto.org A receita média por quarto disponível se recuperou na América do Norte e na Europa, incentivando os operadores a melhorar as comodidades dos banheiros, incluindo rolos multicamadas perfumados que sustentam tarifas noturnas premium. As instalações de saúde também reiniciaram ciclos de reforma adiados, especificando sistemas de dispensação interfolhada ou sem toque para atender aos protocolos de controle de infecção. Embora o trabalho híbrido limite a ocupação dos escritórios, o tráfego básico nos banheiros se estabilizou próximo a 70% dos níveis de 2019, garantindo demanda institucional constante. O impulsionador da hospitalidade é mais forte nos próximos três anos, à medida que a utilização da capacidade se normaliza.

Penetração do Comércio Eletrônico nas Vendas de Papel Tissue

Os canais diretos ao consumidor comprimiram os custos logísticos para embalagens volumosas de papel tissue e desbloquearam pacotes de assinatura que garantem pedidos recorrentes.[2]Procter and Gamble, "Relatório Anual do Exercício Fiscal 2024," pginvestor.com Restrições Grandes empresas estabelecidas divulgaram ganhos de dois dígitos nas vendas online em 2024, enquanto os marketplaces relataram participação sustentada na categoria após os picos da pandemia. As zonas urbanas com redes densas de última milha convertem mais rapidamente, mas as plataformas móveis agora entregam a domicílios rurais na Índia e na China. A participação online melhora a precisão das previsões dos fabricantes, reduz as despesas com promoções comerciais e suporta SKUs microsegmentadas, como misturas de bambu, que raramente garantem espaço nas prateleiras offline. O impulso de médio prazo é relevante, dado que a penetração online no papel tissue ainda está aquém da maioria dos produtos domésticos básicos.

Premiumização por meio de SKUs Multicamadas e Perfumadas

Compradores abastados nos Estados Unidos, no Reino Unido, na Alemanha, no Japão e nas principais cidades chinesas continuam migrando de produtos padrão de duas camadas para variedades mais espessas, mais macias ou perfumadas, que são vendidas a até 30% acima dos preços convencionais. Inovações de formato, como mega-rolos e rolos sem núcleo, ampliam o valor percebido ao estender os intervalos de troca e reduzir o desperdício de embalagens. A publicidade reposiciona o papel higiênico como um produto de cuidados pessoais, afastando a categoria do posicionamento puramente de commodity. A premiumização é menos visível em mercados sensíveis a preços, mas ganha força à medida que os segmentos de classe média se expandem, tornando este um impulsionador duradouro de longo horizonte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços da Polpa Bruta | -0.4% | Global, aguda para importadores de polpa | Curto prazo (≤ 2 anos) |

| Regulamentações Relacionadas ao Desmatamento se Tornando Mais Rígidas | -0.3% | Europa e América do Norte, estendendo-se à Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Penetração de Bidês | -0.2% | Japão, Coreia do Sul, partes da Europa Ocidental | Longo prazo (≥ 4 anos) |

| Escassez de Fibras por Infestações de Besouros | -0.2% | América do Norte com efeitos globais em cadeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços da Polpa Bruta

O kraft de madeira macia branqueada do norte atingiu EUR 1.380 por tonelada (USD 1.518 por tonelada) em abril de 2024, o mais alto já registrado, após fechamentos de fábricas, choques energéticos e picos de frete.[3]Fastmarkets RISI, "Índice Global de Preços de Polpa de Abril de 2024," risi.com A inflação pontual da polpa reduziu as margens brutas do papel tissue em 200-300 pontos base nas fábricas que compram no mercado aberto em vez de abastecer internamente. As regras mais rígidas da China para importação de papel recuperado contaminado empurraram os conversores em direção à fibra virgem, reduzindo os diferenciais de custo entre insumos reciclados e virgens. Embora a nova capacidade sul-americana possa esfriar os preços após 2026, a volatilidade de curto prazo pressiona os orçamentos de compras e limita promoções de preços agressivas.

Regulamentações Relacionadas ao Desmatamento se Tornando Mais Rígidas

As regras da União Europeia exigem prova geolocalizada de que a polpa de madeira e o bambu foram colhidos fora de zonas desmatadas, adicionando custos de auditoria de 5-8% por remessa de papel tissue importado. Vários casos de rotulagem incorreta de alto perfil em 2024 levaram varejistas a retirar marcas não conformes, desencadeando perdas abruptas de receita. As políticas de compras públicas dos estados norte-americanos ecoam a posição europeia, elevando a importância das certificações FSC e PEFC. Conversores de pequeno e médio porte frequentemente carecem de capital para sistemas de rastreamento por satélite ou cadeia de custódia em blockchain, acelerando a consolidação do mercado em favor de players que conseguem comprovar a origem em escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Inovação sem Núcleo Desafia a Dominância dos Rolos

O papel tissue em rolo respondeu por 75,46% do mercado de papel higiênico em 2025, impulsionado pelos hábitos domésticos e pela embalagem eficiente para prateleiras. A tecnologia sem núcleo, agora fora de patente, permite que concorrentes ofereçam rolos sem desperdício que reduzem o material de embalagem em aproximadamente 40%. As marcas convencionais respondem agrupando contagens maiores de folhas por rolo, estendendo os intervalos de troca e adicionando opções de fragrância. O papel tissue dobrado deve se expandir a um CAGR de 4,31% até 2031, pois hotéis, hospitais e aeroportos preferem a dispensação de folha única para reduzir o excesso de puxada e o contato cruzado. O lenço umedecido, posicionado entre os rolos secos e as soluções de bidê totalmente instaladas, está ganhando terreno nos Estados Unidos e na Alemanha, mas enfrenta escrutínio dos sistemas de águas residuais. A inovação neste segmento é menos sobre volume absoluto e mais sobre valor agregado que protege a margem contra as oscilações da polpa.

A inércia da preferência do consumidor ancora as SKUs em rolo, mas as mudanças tecnológicas aceleram a mistura de formatos. As redes de marcas próprias em toda a Europa introduziram rolos sem núcleo de marca própria em 2025 com preços 5-10% abaixo dos pontos de preço de marcas estabelecidas, corroendo a participação legada. Os compradores comerciais estão reavaliando embalagens jumbo interfolhadas para reduzir a mão de obra de manutenção, especialmente em hotéis onde as lacunas de pessoal persistem. Os líderes de categoria mantêm um pipeline de design focado em relevo, branding sem tinta e núcleos de dissolução rápida para se alinhar com as normas de descartabilidade cada vez mais rígidas. O cenário de produtos está se diversificando, mas o papel tissue em rolo permanecerá a espinha dorsal da categoria até 2031.

Por Fonte de Material: Fibra Reciclada Domina, Bambu Avança com Cautela

A fibra reciclada capturou 53,26% da participação do mercado de papel higiênico em 2025, impulsionada por esquemas de coleta de resíduos na Europa Ocidental e na América do Norte que alimentam fluxos de polpa econômicos. A polpa virgem mantém um papel central nas linhas ultra-macias e multicamadas, onde o brilho e o comprimento da fibra impulsionam o desempenho tátil. O bambu mais outras fibras alternativas devem registrar um CAGR de 4,98% até 2031. A área cultivada de bambu se expande no sul da China e em partes do Sudeste Asiático, mas a inquietação dos varejistas após auditorias de rotulagem incorreta modera os volumes de pedidos até que as ferramentas de cadeia de custódia amadureçam. Resíduos agrícolas como palha de trigo e bagaço atraem investimentos piloto na Índia, onde incentivos governamentais recompensam a valorização de resíduos agrícolas. Ao longo do período de previsão, tecidos misturados que combinam fibras recicladas, de bambu e virgens certificadas emergem como a proteção preferida contra choques de matéria-prima e escrutínio regulatório.

As estratégias de aquisição de fibras agora incorporam seguro de preço de polpa, acordos de fornecimento plurianuais com plantações sul-americanas e avaliações de ciclo de vida que quantificam a intensidade de carbono e água. As marcas se diferenciam com declarações de origem mais claras nas embalagens, suportadas por rastreabilidade via código QR. A espectroscopia de teste rápido nos pisos das fábricas verifica as proporções de composição em tempo real, reduzindo a produção fora de especificação e protegendo a certificação. A mudança geral é em direção a cestas de fibras diversificadas e transparentes que podem se adaptar a eventos climáticos, perturbações comerciais e protocolos de auditoria em evolução.

Por Usuário Final: Recuperação Comercial Supera a Estabilidade Residencial

Os domicílios responderam por 65,23% da participação de mercado em 2025, mas o crescimento é moderado nos países de alta renda, onde o uso per capita de papel tissue se estabiliza. O segmento comercial deve crescer a um CAGR de 4,57% ao longo do período de previsão, à medida que hotéis, restaurantes e instalações de saúde retornam à plena capacidade, elevando a demanda por produtos de rolo jumbo, interfolhados e sem toque. As redes de hospitalidade agora incluem papel tissue perfumado premium como parte das melhorias na experiência dos hóspedes, visando capturar viajantes de lazer. Os hospitais ampliam as especificações de licitação para exigir dispensadores sem toque combinados com folhas interfolhadas que minimizam o contato cruzado. Grandes empregadores firmam contratos nacionais de fornecimento de banheiros para simplificar as operações de escritórios híbridos. Até 2031, as contas comerciais contribuirão com uma fatia maior do valor incremental, especialmente em regiões onde o crescimento do turismo e da infraestrutura médica coincidem.

Os canais residenciais se dividem por faixas de renda. Compradores premium migram para linhas certificadas pelo FSC e com loção, frequentemente por meio de assinaturas de comércio eletrônico que garantem estoque durante períodos de pico de demanda. Compradores de valor compram em grandes quantidades embalagens de marca própria online para compensar o aumento de preços decorrente do repasse dos custos da polpa. Campanhas de marketing que enquadram o papel tissue como autocuidado em vez de pura utilidade continuam a induzir o volume a subir na escada de preços, equilibrando parcialmente o risco de canibalização pela adoção de bidês em centros urbanos densos.

Por Canal de Distribuição: Os Ganhos Online Corroem o Espaço nas Prateleiras Offline

O varejo físico permanece o principal canal de compras, mas a participação digital continua a crescer a cada trimestre. Em 2025, os pontos de venda offline detinham 54,78% de participação no mercado de papel higiênico, enquanto as vendas online devem crescer a um CAGR de 4,72% até 2031. Os supermercados reduzem as exposições de SKUs de giro lento, optando por sortimentos mais estreitos para manter as categorias críticas para o fluxo de clientes eficientes. Os operadores de comércio eletrônico puro exploram os baixos custos incrementais de envio uma vez que as rotas a granel são otimizadas, oferecendo pacotes do tamanho de paletes que sobrecarregariam os veículos domésticos. A adesão a assinaturas se aprofunda, com as principais plataformas oferecendo descontos de 10-15% e cadência flexível. Os varejistas omnicanal respondem com armários de retirada e promessas de entrega no mesmo dia, mas a diluição de margem se aproxima à medida que os subsídios de frete devem corresponder aos dos concorrentes exclusivamente online. A batalha de canais influencia as escolhas de design de embalagens: embalagens leves e de alta contagem são adequadas para redes de entrega, enquanto a arte visual atraente nas prateleiras se torna menos relevante.

Os mercados emergentes comprimem a curva de adoção do comércio eletrônico. As carteiras móveis combinadas com threads de comércio social levam o papel higiênico a domicílios rurais que as redes de distribuição anteriores não atendiam adequadamente. As plataformas transfronteiriças enviam marcas chinesas de bambu diretamente para a Europa, contornando intermediários e acendendo a concorrência de preços. A migração para o online é persistente e, até 2031, espera-se que o mercado de papel higiênico veja as rotas digitais se aproximarem ou superarem metade das vendas urbanas em várias economias desenvolvidas.

Análise Geográfica

A América do Norte, com 39,88% de participação de mercado em 2025, apresenta modesta expansão de unidades, mas constante melhoria no mix premium. As infestações de besouros da casca que danificaram 6,3 milhões de acres de florestas reduziram a produção local de madeira para polpa em 15,7% de 2019 a 2023, aumentando a dependência de importações e a exposição ao frete. Os fornecedores repassaram uma parte do custo ao varejo, estimulando o crescimento das marcas próprias nos clubes de atacado. O marketing de acessórios de bidê está ganhando força nas metrópoles costeiras, corroendo o crescimento incremental de rolos, mas ainda não deslocando as categorias de demanda central, como embalagens de viagem nas despensas de produtos básicos de consumo. O discurso político em torno dos mandatos de conteúdo reciclado permanece ativo, o que significa que os gastos com conformidade continuam a crescer.

A Ásia-Pacífico é o contribuinte de crescimento mais rápido, expandindo-se a um CAGR projetado de 5,11%. O programa nacional de banheiros da Índia e as melhorias na rede de água rural desbloqueiam uma vasta nova demanda por papel tissue. Os esforços de saneamento rural da China ganham ritmo, embora a disposição a pagar por formatos premium permaneça moderada, direcionando o volume para marcas de valor vendidas por meio de vendas relâmpago no comércio eletrônico. Sub-regiões desenvolvidas como Japão, Coreia do Sul, Austrália e Nova Zelândia mantêm alta saturação, mas diferem no risco de substituição: unidades urbanas compactas adotam acessórios de bidê integrados em taxas crescentes, um obstáculo de longo prazo para os rolos tradicionais. O crescimento do Sudeste Asiático se acelera à medida que os corredores de turismo se reativam e os salários urbanos se firmam.

A participação global de aproximadamente um quarto da Europa é moldada por cadeias de suprimentos com regras rígidas, reciclagem generalizada e propriedade fragmentada de fábricas. Os regulamentos de desmatamento da União Europeia intensificam a auditoria e comprimem as margens das pequenas fábricas, desencadeando consolidação. A Alemanha lidera na penetração de fibra recuperada, o Reino Unido na premiumização liderada por marcas, e o Sul da Europa fica atrás na renda disponível, mas oferece espaço para crescimento. A Europa Oriental registra crescimento sólido de dígito médio à medida que o varejo organizado se expande. O Oriente Médio e a África, considerados em conjunto, respondem por menos de um décimo da receita mundial, mas crescem acima da média em megaprojetos de hospitalidade nos estados do Golfo e na urbanização na Nigéria, Egito e Quênia. A América do Sul, do Brasil à Colômbia, desfruta de crescimento moderado da demanda e fornece exportações significativas de polpa de eucalipto que estabilizam os balanços comerciais regionais.

Cenário Competitivo

O mercado é fragmentado por natureza, com players como Procter and Gamble, Kimberly-Clark, Essity, Georgia-Pacific e outros. Esses líderes defendem sua posição com ativos integrados de polpa, força de marketing e contratos de distribuição global. A expiração de patentes sobre rolos sem núcleo nivela o campo de jogo no espaço de inovação, permitindo que redes de marcas próprias e conversores regionais ofereçam funcionalidade semelhante de redução de desperdício. As grandes fábricas implantam manutenção preditiva orientada por IA para aumentar o tempo de atividade em até 30%, reduzindo as lacunas de custo unitário e liberando capital para retrofits de sustentabilidade.

Os concorrentes nativos digitais dependem do engajamento direto ao consumidor, do cumprimento com neutralidade de carbono e de listas de ingredientes transparentes. O crescimento prejudica a lucratividade porque o envio de produtos volumosos corrói as margens brutas, mas a fidelidade nas redes sociais fomenta negócios recorrentes. As empresas asiáticas regionais aumentam a capacidade para atender à demanda urbana explosiva, às vezes por meio de joint ventures que casam o conhecimento internacional com as sensibilidades de preço locais. A escalada dos custos de conformidade na Europa e na América do Norte empurra os players menores não integrados em direção a saídas estratégicas ou especialização em nichos, como papel tissue de resíduos agrícolas que contorna as auditorias de origem florestal. Ao longo do período de previsão, o campo provavelmente se comprimirá em uma estrutura de haltere de grandes players globais e inovadores de nicho ágeis, com os conversores de nível médio sendo os mais pressionados.

A penetração de marcas próprias continua a crescer à medida que as redes de supermercados e lojas de desconto exploram a sensibilidade ao preço dos compradores, abastecendo-se de conversores contratados que aproveitam patentes abertas e fibra reciclada para atingir metas de custo agressivas. Os varejistas europeus já atribuem 45% do volume de papel higiênico nas gôndolas às marcas próprias. Parcerias entre varejistas e produtores integrados de polpa surgiram, dando às lojas acesso à documentação de cadeia de custódia sem arcar diretamente com os custos de certificação. Simultaneamente, os fornecedores de equipamentos promovem microfábricas turnkey que permitem aos distribuidores regionais integrar-se verticalmente e intensificar a pressão de preços sobre os fabricantes estabelecidos.

Líderes do Setor de Papel Higiênico

Procter and Gamble

Kimberly-Clark Corporation

Georgia-Pacific LLC

Suzano S.A.

Essity AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Kimberly-Clark anunciou um investimento de USD 180 milhões para construir uma fábrica de papel tissue de fibra de bambu no Vietnã, visando a demanda do Sudeste Asiático por produtos sustentáveis certificados.

- Janeiro de 2026: Procter and Gamble apresentou um programa de rastreabilidade de polpa baseado em blockchain para a cadeia de suprimentos Charmin, comprometendo-se com cobertura global total até 2027.

- Dezembro de 2025: Georgia-Pacific expandiu seu piloto de assinatura nos Estados Unidos para o Canadá, adicionando suporte ao cliente bilíngue e logística com neutralidade de carbono.

- Outubro de 2025: Procter and Gamble concluiu um retrofit de USD 110 milhões em sua fábrica em Ohio, instalando sistemas de água em circuito fechado projetados para reduzir o consumo de água doce em 30%.

Escopo do Relatório Global do Mercado de Papel Higiênico

Os produtos de papel tissue contribuem significativamente para a manutenção da limpeza, especialmente no que diz respeito à higiene pessoal. O papel higiênico é leve e facilmente descartável, atendendo às necessidades diárias do indivíduo. A pesquisa também examina os influenciadores de crescimento subjacentes e os principais fornecedores do setor, todos os quais ajudam a sustentar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado são baseadas nos fatores do ano base e obtidas por meio de abordagens de cima para baixo e de baixo para cima.

O Relatório do Mercado de Papel Higiênico é Segmentado por Tipo de Produto (Rolos, Dobrado, Lenço Umedecido e Rolos Biodegradáveis/À Base de Bambu), Fonte de Material (Polpa Virgem, Fibra Reciclada e Bambu e Fibras Alternativas), Usuário Final (Residencial e Comercial), Canal de Distribuição (Offline e Online) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Rolo | Rolo Padrão |

| Mega Rolo/Rolo Jumbo | |

| Rolo sem Núcleo | |

| Dobrado | Multidobrado |

| Interfolhado | |

| Lenço Umedecido | |

| Rolos Biodegradáveis/À Base de Bambu |

| Polpa Virgem |

| Fibra Reciclada |

| Bambu e Fibras Alternativas |

| Residencial | |

| Comercial | Hospitalidade e Viagens |

| Escritórios e Instituições | |

| Instalações de Saúde |

| Offline | Supermercado/Hipermercado |

| Lojas de Conveniência e Farmácias | |

| Outros Canais de Distribuição Offline | |

| Online |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | Rolo | Rolo Padrão | |

| Mega Rolo/Rolo Jumbo | |||

| Rolo sem Núcleo | |||

| Dobrado | Multidobrado | ||

| Interfolhado | |||

| Lenço Umedecido | |||

| Rolos Biodegradáveis/À Base de Bambu | |||

| Por Fonte de Material | Polpa Virgem | ||

| Fibra Reciclada | |||

| Bambu e Fibras Alternativas | |||

| Por Usuário Final | Residencial | ||

| Comercial | Hospitalidade e Viagens | ||

| Escritórios e Instituições | |||

| Instalações de Saúde | |||

| Por Canal de Distribuição | Offline | Supermercado/Hipermercado | |

| Lojas de Conveniência e Farmácias | |||

| Outros Canais de Distribuição Offline | |||

| Online | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de papel higiênico e qual é a velocidade de seu crescimento?

O mercado está em USD 56,90 bilhões em 2026 e deve atingir USD 66,43 bilhões até 2031, refletindo um CAGR de 3,15%.

Qual tipo de produto lidera as vendas mundiais?

Os formatos em rolo detêm 75,46% de participação na receita devido à preferência doméstica consolidada e à eficiência nas prateleiras.

Onde a demanda está se expandindo mais rapidamente por região?

A Ásia-Pacífico deve crescer a um CAGR de 5,11%, sustentada pela infraestrutura de saneamento e pela crescente renda disponível.

Qual é o papel da fibra reciclada no fornecimento atual?

A fibra reciclada responde por 53,26% do volume global, sustentada por políticas de economia circular na Europa e na América do Norte.

Como o varejo online está remodelando a dinâmica da categoria?

Os canais online, auxiliados por descontos em assinaturas e entrega em domicílio, devem crescer a um CAGR de 4,72% e corroer continuamente a participação offline.

Quais movimentos estratégicos os líderes de mercado estão fazendo para se manter à frente?

Os players estabelecidos investem em fornecimento de fibra certificada, eficiência orientada por IA e SKUs premium, enquanto experimentam modelos diretos ao consumidor.

Página atualizada pela última vez em: