Tamanho e Participação do Mercado de Celulose Kraft de Madeira Macia Branqueada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 25.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.43% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Celulose Kraft de Madeira Macia Branqueada por Mordor Intelligence

Espera-se que o tamanho do Mercado de Celulose Kraft de Madeira Macia Branqueada aumente de USD 24,56 bilhões em 2025 para USD 25,23 bilhões em 2026 e atinja USD 31,34 bilhões até 2031, crescendo a um CAGR de 4,43% no período de 2026 a 2031.

O mercado de celulose kraft de madeira macia branqueada (BSKP) permanece sustentado pelo papel das fibras longas de madeira macia em aplicações que exigem resistência à tração, integridade da folha úmida e resistência ao rasgo, especialmente em tissue, celulose fluff, liner de papelão ondulado reforçado e saco kraft de uso intensivo. Em 2026, o mercado ainda está trabalhando para superar o excesso de estoque acumulado durante 2024 e 2025, mas os contínuos fechamentos e reduções de capacidade nas fábricas estão deslocando o processo de reequilíbrio para a disciplina de oferta, em vez de um colapso na demanda final. O mercado também reflete uma divisão nas condições de demanda, com tissue e celulose fluff mantendo-se firmes, embalagens vinculadas aos ciclos industriais e de comércio eletrônico, e os graus de impressão e escrita enfrentando pressão contínua de substituição. O comportamento dos preços em 2026 continua a mostrar uma diferença entre o NBSK e a celulose kraft de madeira dura branqueada, o que incentivou a substituição seletiva em graus de papel de menor desempenho, mas não deslocou a celulose de madeira macia em aplicações onde os limites de desempenho permanecem rigorosos. No médio prazo, o mercado de celulose kraft de madeira macia branqueada deverá ser moldado pelo fornecimento restrito de fibra boreal, pelos longos ciclos de rotação florestal e por uma janela de recuperação gradual entre 2026 e 2028, à medida que os estoques excessivos diminuem e as aplicações de maior valor mantêm a demanda ancorada.

Principais Conclusões do Relatório

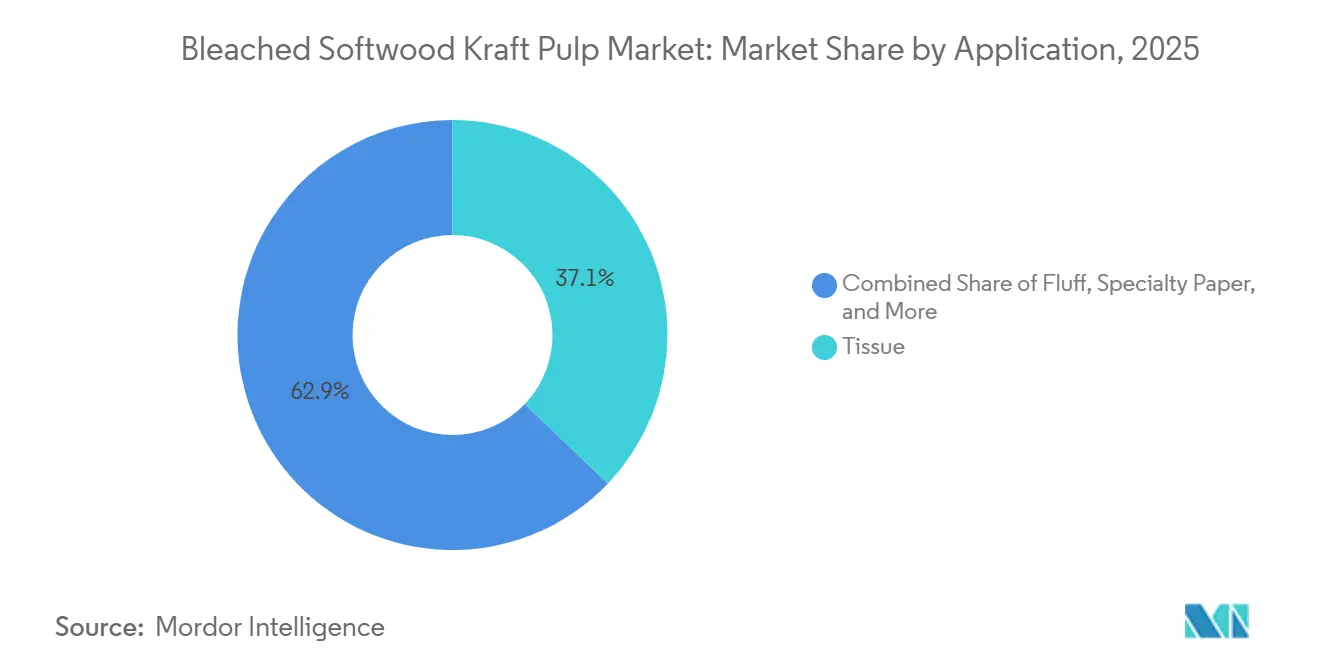

- Por aplicação, o tissue deteve 37,13% da participação do mercado de celulose kraft de madeira macia branqueada em 2025 e deverá expandir-se a um CAGR de 5,87% até 2031.

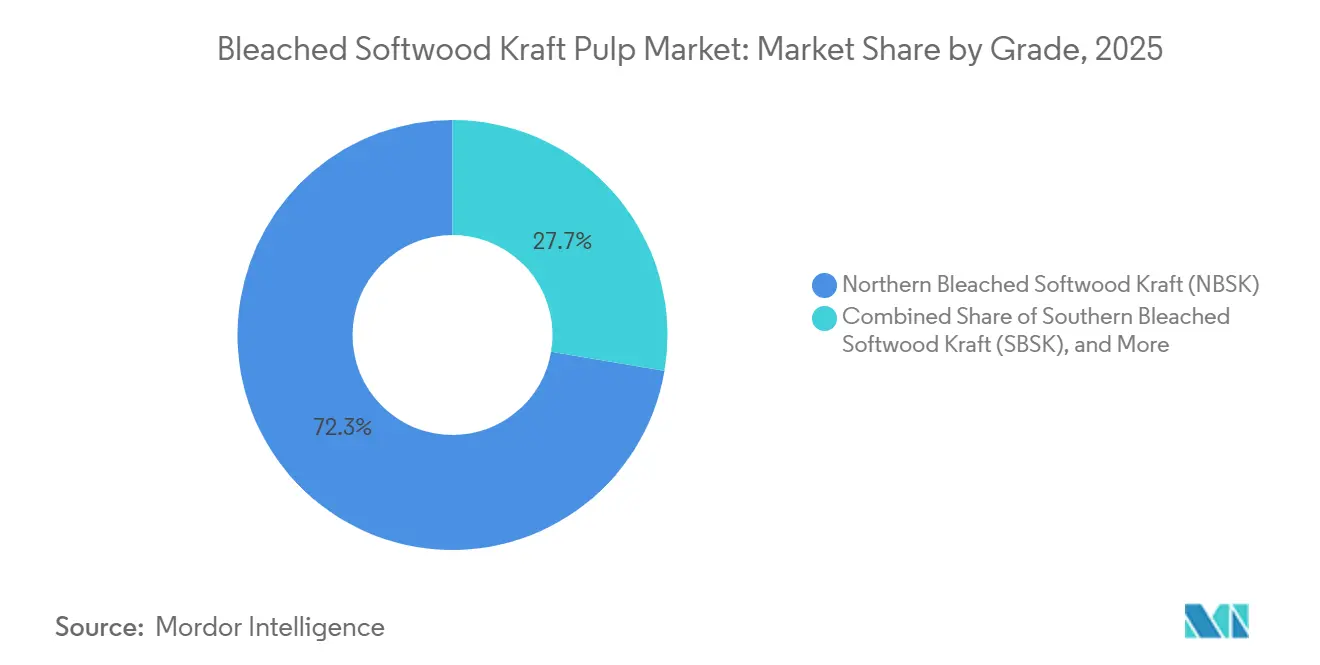

- Por grau, a Celulose Kraft de Madeira Macia Branqueada do Norte (NBSK) representou 72,34% do tamanho do mercado de celulose kraft de madeira macia branqueada (BSKP) em 2025, enquanto a Celulose Kraft de Madeira Macia Branqueada do Sul (SBSK) deverá expandir-se a um CAGR de 5,52% até 2031.

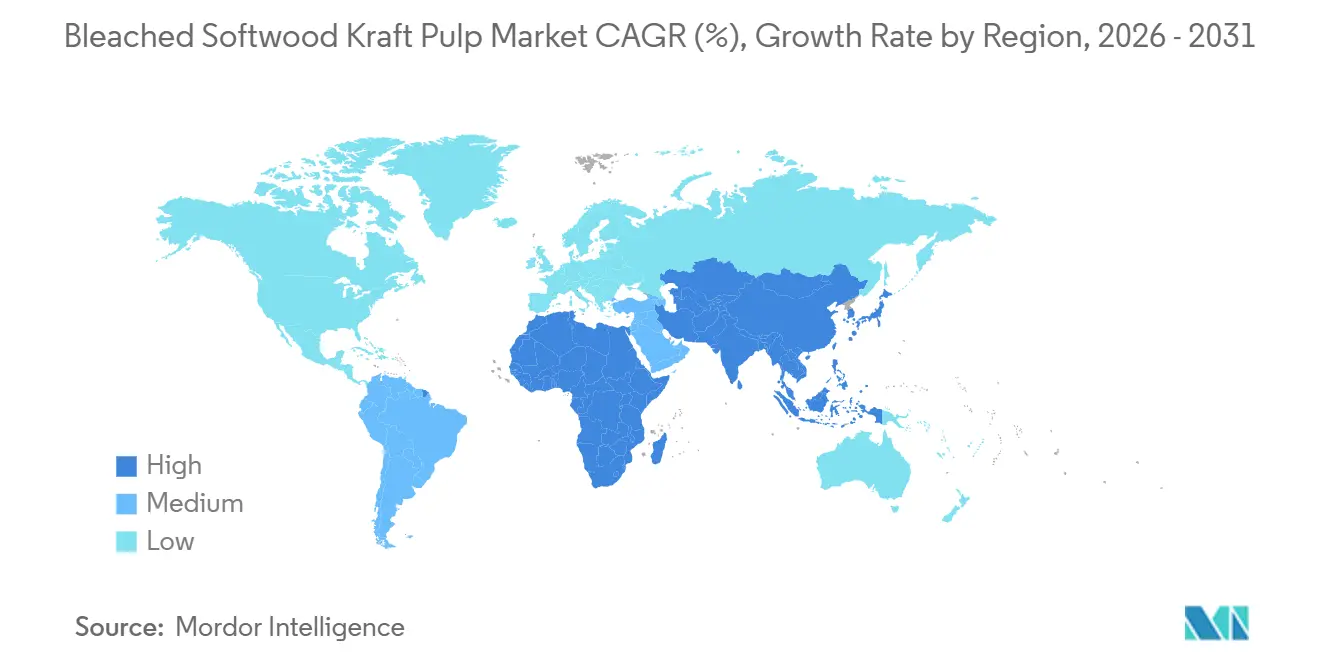

- Por geografia, a Ásia-Pacífico deteve 38,76% do mercado de celulose kraft de madeira macia branqueada em 2025, enquanto o Oriente Médio e a África deverão registrar o crescimento regional mais rápido, com um CAGR de 6,31% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Celulose Kraft de Madeira Macia Branqueada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Papel insubstituível da fibra longa em aplicações de resistência | +1.5% | Global | Longo prazo (≥ 4 anos) |

| Crescimento no papelão ondulado que requer camadas de reforço | +1.0% | América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Requisitos de resistência de embalagens induzidos pelo comércio eletrônico | +0.7% | América do Norte, Europa, China | Médio prazo (2 a 4 anos) |

| Possibilidade limitada de substituição em graus de alto desempenho | +0.4% | Global | Longo prazo (≥ 4 anos) |

| Expansão do papel industrial e sacos de uso intensivo | +0.3% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Médio prazo (2 a 4 anos) |

| Melhoria dos padrões de qualidade em produtos de embalagem e higiene | +0.2% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Papel Insubstituível da Fibra Longa em Aplicações de Resistência

O mercado de celulose kraft de madeira macia branqueada continua a depender da fibra longa onde o desempenho de resistência não pode ser comprometido. As fibras de celulose kraft de madeira macia, com 2,5 a 4,5 milímetros, fornecem aos fabricantes de papel a rede de ligação e a continuidade da folha necessárias em graus que dependem de propriedades de tração, ruptura e rasgo. A especificação NBSK Karlsborg da Billerud demonstra que o grau atende aos requisitos de contato com alimentos da FDA e da UE, ao mesmo tempo que oferece o perfil de resistência esperado em composições de alta exigência. A fábrica Östrand da SCA fornece NBSK para tissue, papel de embalagem e papel especial, e a empresa ainda planeja crescimento de capacidade a partir de uma base já superior a 1 milhão de toneladas por ano. Essa combinação de requisitos de produto e compromisso de fornecimento significa que o mercado de celulose kraft de madeira macia branqueada (BSKP) mantém um piso de demanda resiliente, mesmo quando os compradores tentam otimizar custos com maior teor de madeira dura.

Crescimento no Papelão Ondulado que Requer Camadas de Reforço

O mercado de celulose kraft de madeira macia branqueada também é sustentado pelo uso de fibras de reforço no liner e no miolo do papelão ondulado. A AF&PA informou que a produção total de papelão ondulado no primeiro trimestre de 2026 caiu 8% em relação ao primeiro trimestre de 2025, mas os estoques ao final do primeiro trimestre de 2026 ainda eram 3% menores do que ao final do quarto trimestre de 2025, o que aponta para um equilíbrio operacional mais apertado após as reduções de capacidade.[1]Associação Americana de Florestas e Papel, "AF e PA Divulgam Relatório Trimestral de Papelão Ondulado do Primeiro Trimestre de 2026," TAPPI OnDemand A Smurfit Westrock declarou em sua teleconferência de resultados de abril de 2026 que havia atingido um status de quase esgotamento para quase todos os graus de fibra no primeiro trimestre de 2026 e havia lançado mais uma rodada de aumentos de preços para lidar com os custos mais elevados. O papelão ondulado não utiliza celulose de madeira macia branqueada em todos os lugares, mas as camadas de reforço premium ainda dependem da fibra de madeira macia onde as metas de resistência à compressão de borda e à ruptura são rigorosas. À medida que a demanda por caixas melhora de março ao segundo trimestre de 2026 e a oferta disponível de liner permanece disciplinada, o mercado de celulose kraft de madeira macia branqueada (BSKP) ganha suporte das fábricas que precisam de qualidade de reforço confiável, em vez da composição de menor custo.

Requisitos de Resistência de Embalagens Induzidos pelo Comércio Eletrônico

O mercado de celulose kraft de madeira macia branqueada se beneficia da forma como o envio pelo comércio eletrônico eleva o requisito de resistência das embalagens de papelão ondulado. As remessas diretas ao consumidor enfrentam manuseio repetido, empilhamento e exposição ao transporte, o que aumenta o valor da fibra resistente em construções de parede dupla e de parede simples de uso intensivo. O Formulário 10-K de 2025 da Smurfit Westrock afirmou que a demanda por embalagens de comércio eletrônico contribuiu para novos ganhos de negócios no início de 2026 e apoiou o portfólio de graus de fibra da empresa. Isso importa porque o crescimento das remessas nos canais online muda não apenas o número de caixas utilizadas, mas também o padrão de desempenho esperado de cada caixa. À medida que as redes logísticas se expandem pela América do Norte, Europa e China, o mercado de celulose kraft de madeira macia branqueada mantém um papel nos graus de alta resistência que protegem mercadorias com maior peso, maior valor ou trajetos de entrega mais longos.

Possibilidade Limitada de Substituição em Graus de Alto Desempenho

O mercado de celulose kraft de madeira macia branqueada permanece protegido em parte porque a substituição é limitada em tissue, celulose fluff e saco kraft. A TAPPI Paper360 informou que os produtores de tissue na Europa aumentaram as proporções de madeira dura onde possível no final de 2025, mas as metas de ruptura úmida e espessura em tissue de banheiro multicamadas e toalha de cozinha ainda exigiam um piso prático de madeira macia de 25% a 35% da composição. A Stora Enso descreveu a celulose fluff como um negócio estruturalmente defensável e comprometeu-se com a reestruturação em Skutskär para aumentar a capacidade de fluff após o fechamento da linha de fibra de celulose de papel de madeira macia. A celulose fluff praticamente não tem substituto de madeira dura porque o desempenho de absorção e reumedecimento depende da morfologia da celulose de madeira macia. Isso confere ao mercado de celulose kraft de madeira macia branqueada (BSKP) uma camada de visibilidade de demanda que se estende além da pressão de preços de curto prazo e apoia o planejamento dos produtores nos usos finais de maior valor.[2]TAPPI Paper360, "A Incerteza Domina os Mercados de Tissue," TAPPI

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo estruturalmente mais elevado em comparação com alternativas de madeira dura | -0.8% | Global, agudo na Europa e na Ásia | Longo prazo (≥ 4 anos) |

| Disponibilidade limitada de fibra devido aos longos ciclos de crescimento | -0.6% | Canadá, países nórdicos | Longo prazo (≥ 4 anos) |

| Dependência da produção de serrarias para o fornecimento de cavacos de madeira | -0.4% | Canadá, países nórdicos | Médio prazo (2 a 4 anos) |

| Exposição a perturbações florestais causadas por incêndios, pragas e impactos climáticos | -0.3% | Canadá, oeste dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custo Estruturalmente Mais Elevado em Comparação com Alternativas de Madeira Dura

O mercado de celulose kraft de madeira macia branqueada enfrenta um claro desafio de custo em relação à celulose kraft de madeira dura branqueada. A produção de celulose de madeira macia requer insumos de fibra mais caros, preparação de fibra mais longa e condições de processo que preservam a integridade da fibra longa, de modo que a base de custos permanece estruturalmente acima do fornecimento de madeira dura à base de eucalipto. O Metsä Group declarou em seus resultados anuais de 2025 que a demanda por celulose de mercado de madeira macia permaneceu moderada na Europa e na China e que a substituição parcial por celulose de madeira dura estava reduzindo os volumes de NBSK nos produtos finais. O programa One Goal One Hundred da Mercer International havia alcançado USD 41 milhões em economias até o primeiro trimestre de 2026, contra uma meta de USD 100 milhões, o que demonstra o quanto os produtores estão focados na redução interna de custos, em vez de presumir que a recuperação de preços resolverá o problema. Mesmo com essa resposta, é improvável que o mercado de celulose kraft de madeira macia branqueada (BSKP) feche a diferença de custo central da madeira com a madeira dura de plantação durante o período de previsão, de modo que a pressão de substituição continuará nos graus de menor desempenho.

Disponibilidade Limitada de Fibra Devido aos Longos Ciclos de Crescimento

O mercado de celulose kraft de madeira macia branqueada também enfrenta um teto de oferta porque a fibra de madeira macia boreal não pode ser expandida rapidamente. As florestas canadenses e escandinavas precisam de 40 a 100 anos para atingir a maturidade para celulose de madeira, e esse longo ciclo limita drasticamente o ritmo de novas adições de capacidade. A Canfor Pulp afirmou em maio de 2024 que a redução indefinida de uma linha em Northwood, equivalente a cerca de 300.000 toneladas de capacidade anual de NBSK, foi causada por um declínio na disponibilidade de fibra econômica no norte da Colúmbia Britânica. A UPM informou que os custos de madeira para celulose na Finlândia foram menores ano a ano no primeiro trimestre de 2026, mas esse alívio não alterou a escassez de longo prazo de fibra de expansão nas regiões de abastecimento boreal estabelecidas. Como resultado, é provável que o mercado de celulose kraft de madeira macia branqueada (BSKP) permaneça estruturalmente apertado no lado da oferta, mesmo quando os ciclos de demanda forem irregulares, porque a restrição florestal subjacente não se redefine dentro de um horizonte de investimento normal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: O Tissue Permanece o Principal Motor de Demanda

O tissue representou 37,13% do tamanho do mercado de celulose kraft de madeira macia branqueada em 2025 e também deverá expandir-se a um CAGR de 5,87% até 2031. Essa combinação torna o tissue a maior e mais rápida aplicação em crescimento no setor de celulose kraft de madeira macia branqueada. O segmento se beneficia de dois fluxos de demanda paralelos: premiumização estável nas economias maduras e adoção per capita mais rápida no Sudeste Asiático e no Sul da Ásia. A TAPPI Paper360 afirmou que o tissue de marca própria poderia se aproximar de 40% do volume nos mercados desenvolvidos, o que equivale à demanda criada por duas capacidades de máquinas de tissue por ano. O requisito de desempenho também importa, porque as camadas externas de tissue multicamadas ainda dependem da densidade de fibra longa para atender às metas de maciez, espessura e resistência úmida que as composições com alto teor de madeira dura têm dificuldade em alcançar.

A celulose fluff permanece a segunda aplicação mais importante do ponto de vista estratégico porque está vinculada à demanda por fraldas para adultos com incontinência, fraldas para bebês e produtos de higiene feminina. O material de mercados de capitais de 2025 da Stora Enso descreveu a celulose fluff como um segmento defensável e vinculou sua reestruturação em Skutskär diretamente a uma maior produção de fluff, o que demonstra que os produtores estão ativamente se deslocando para nichos de demanda mais duráveis. A embalagem permanece significativa em volume, mas o caso de uso é mais seletivo porque o BSKP reforça principalmente o liner de papelão multicamadas, em vez de definir toda a composição. O material de produto da Canfor destaca a resistência de reforço e a facilidade de refinamento para graus de tissue, embalagem e filtro, o que explica por que o grau retém valor onde os fabricantes de papel precisam de runnability e resistência confiáveis, em vez do menor custo de composição possível. O papel de impressão e escrita continua a declinar, enquanto o papel especial mantém um papel premium para usos sensíveis ao brilho e à formação, de modo que o mix de aplicações no mercado de celulose kraft de madeira macia branqueada (BSKP) está gradualmente se deslocando para higiene, especialidade e embalagem de desempenho, em vez dos graus de papel tradicionais.

Por Grau: O NBSK Lidera a Base Enquanto o SBSK Ganha Impulso

A Celulose Kraft de Madeira Macia Branqueada do Norte (NBSK) deteve 72,34% do mercado de celulose kraft de madeira macia branqueada em 2025, o que reflete o prêmio atribuído ao abeto, pinheiro e abeto-branco de crescimento lento provenientes do Canadá e da região nórdica. O grau permanece dominante no setor de celulose kraft de madeira macia branqueada porque o crescimento em clima frio cria fibras longas, esbeltas e flexíveis que os fabricantes de papel valorizam pela resistência ao rasgo e pela integridade da folha. A Billerud descreve seu NBSK Karlsborg como celulose de fibra longa de pinheiro e abeto colhidos no norte da Suécia e menciona certificações que apoiam a rastreabilidade e a garantia de qualidade para usos finais exigentes. A fábrica Östrand da SCA permanece uma das maiores linhas de NBSK do mundo e está visando a expansão para 1,2 milhão de toneladas por ano usando 100% de eletricidade verde, o que fortalece a posição competitiva do NBSK nórdico em cadeias de fornecimento premium e de menor teor de carbono. Isso deixa o NBSK com uma liderança estrutural em tissue premium, papel especial e aplicações de reforço onde a consistência de desempenho tem mais peso do que a simples comparação de custos.

A Celulose Kraft de Madeira Macia Branqueada do Sul (SBSK) deverá expandir-se a um CAGR de 5,52% de 2026 a 2031, tornando-a o grau de crescimento mais rápido no mercado de celulose kraft de madeira macia branqueada. Sua vantagem vem do Sul dos Estados Unidos, onde as rotações de pinheiro de 25 a 35 anos proporcionam maior elasticidade de oferta do que o ciclo boreal muito mais longo no Canadá e na Escandinávia. A Smurfit Westrock afirma que seu grau SBSK oferece resistência, uniformidade e brilho de impressão para embalagens, displays e tissue, o que se alinha bem com os mercados finais que valorizam tanto a runnability quanto a aparência. As fábricas do Sul dos Estados Unidos também têm mais espaço para alternar entre fluff e SBSK dependendo das condições de preço, o que confere aos operadores uma vantagem de flexibilidade que as fábricas de NBSK do norte não possuem na mesma extensão. A pressão de preços de curto prazo no início de 2026 não altera essa posição mais ampla, porque a perspectiva de médio prazo ainda repousa na demanda de tissue, higiene e embalagem que pode absorver disponibilidade adicional de SBSK à medida que o mercado se normaliza.

Análise Geográfica

A Ásia-Pacífico deteve 38,76% da participação do mercado de celulose kraft de madeira macia branqueada em 2025, tornando-se o maior centro regional de demanda. A China permanece o fator-chave porque é o maior importador e o comprador marginal definidor de preços no comércio marítimo de NBSK. O setor de tissue da região continua a atrair BSKP importado para a produção de tissue multicamadas premium, enquanto o papelão e os produtos de higiene criam uma base de demanda mais ampla em toda a região. A Índia e a Indonésia estão ganhando importância à medida que o aumento da renda e os formatos modernos de varejo aumentam o consumo per capita de papel. O Japão permanece um mercado maduro, mas exigente, para tissue de alto brilho e graus especiais, o que ajuda a preservar a demanda de importação premium na região. A Ásia-Pacífico também permanece permanentemente dependente de importações porque carece de uma grande base doméstica de recursos de madeira macia boreal, de modo que o mercado de celulose kraft de madeira macia branqueada (BSKP) na região permanece altamente sensível aos custos de frete, fluxos comerciais e taxas de operação dos produtores nos países exportadores.

A América do Norte e a Europa formam o principal centro de produção do mercado de celulose kraft de madeira macia branqueada, com o Canadá fornecendo uma parcela importante da produção global de NBSK e a Suécia e a Finlândia formando o segundo maior bloco produtor. O consumo europeu de celulose kraft de madeira macia branqueada caiu 10% em 2025 em relação a 2024, refletindo a pressão de substituição por madeira dura em papéis de impressão e escrita, mesmo que a demanda por tissue tenha permanecido mais resiliente. O Regulamento da UE sobre Desmatamento está adicionando custos de conformidade e rastreabilidade para os exportadores que vendem para a Europa, e a UPM afirmou que estava realizando trabalhos de conformidade durante o período de transição para atender aos requisitos completos. A geografia de produção dentro da América do Norte também está mudando porque a Colúmbia Britânica tem perdido capacidade enquanto o leste do Canadá está recebendo investimentos estratégicos. O Banco de Infraestrutura do Canadá afirmou que o Projeto NextGen da J.D. Irving em Saint John é uma modernização de USD 1,5 bilhão apoiada por um empréstimo de USD 660 milhões e tem como objetivo aumentar a produção em mais de 70% enquanto reduz as emissões de gases de efeito estufa por tonelada pela metade.[3]Banco de Infraestrutura do Canadá, "Fábrica de Celulose Irving em New Brunswick Passa por Transformação Dramática," Banco de Infraestrutura do Canadá, cib-bic.ca.

O Oriente Médio e a África deverão registrar o crescimento regional mais rápido, com um CAGR de 6,31% de 2026 a 2031 no mercado de celulose kraft de madeira macia branqueada. A demanda está sendo sustentada pela urbanização, pelas crescentes necessidades de embalagens de alimentos e bens de consumo e pelo crescimento da capacidade de tissue em países com pouco fornecimento local de fibra. O programa Visão 2030 da Arábia Saudita está incentivando o investimento a jusante em embalagens, enquanto o Egito e a Nigéria estão construindo demanda por tissue a partir de uma crescente classe média urbana. A África Subsaariana parte de uma base de consumo muito baixa, o que confere à região uma longa trajetória de crescimento mesmo sem uma grande indústria local de celulose. A América do Sul permanece mais importante como região de produção e logística do que como centro de demanda por BSKP, mas a crescente demanda por embalagens no Brasil e na Argentina ainda está absorvendo volumes incrementais. A expansão de infraestrutura mais ampla da Arauco para exportações de celulose no Brasil está centrada na celulose de madeira dura, mas ainda melhora a logística regional que pode indiretamente apoiar a eficiência comercial do mercado de celulose kraft de madeira macia branqueada (BSKP) em toda a cadeia de exportação sul-americana.

Cenário Competitivo

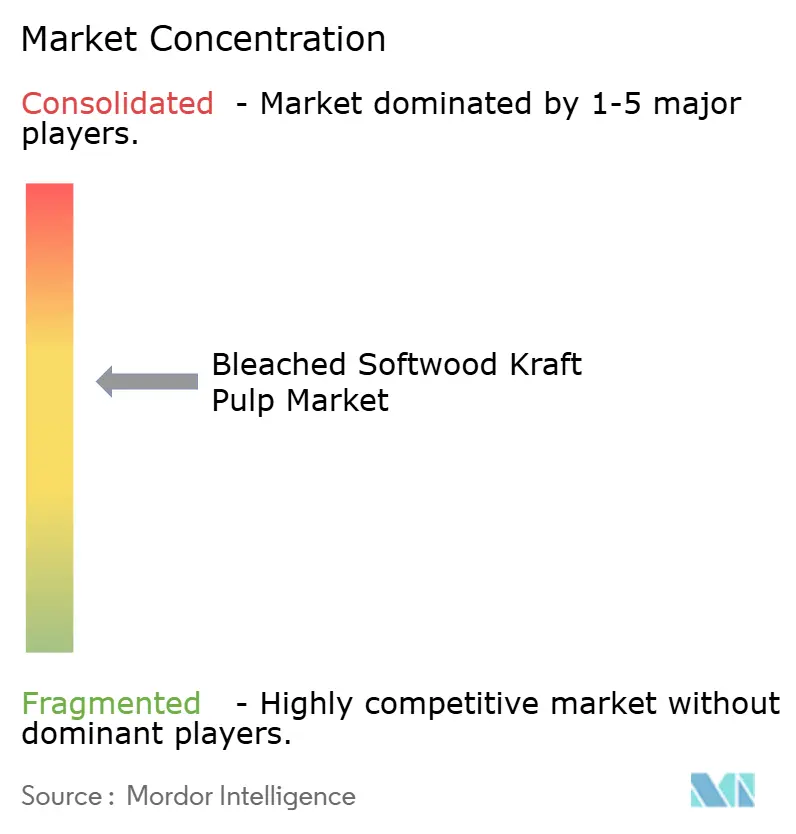

O mercado de celulose kraft de madeira macia branqueada é moderadamente concentrado, com um conjunto limitado de produtores nórdicos e norte-americanos detendo grande parte da capacidade global de NBSK. Metsä Group, UPM, SCA e Stora Enso permanecem centrais na base de fornecimento nórdica, enquanto Mercer International, Canfor, West Fraser e J.D. Irving moldam a posição canadense, e Domtar, Smurfit Westrock e Global Cellulose Fibers ancoram a produção de SBSK nos Estados Unidos. O padrão competitivo atual é menos sobre captura agressiva de participação e mais sobre quem pode manter margens por meio de controle de custos, acesso a fibras e flexibilidade operacional. É por isso que o mercado de celulose kraft de madeira macia branqueada em 2026 mostra uma divisão entre incumbentes eficientes que ainda estão investindo e ativos de maior custo que estão sendo reduzidos, reconfigurados ou fechados.

O programa One Goal One Hundred da Mercer International é um exemplo claro dessa resposta, com a empresa visando USD 100 milhões em melhorias anualizadas até o final de 2026 e alcançando USD 41 milhões em economias até o primeiro trimestre de 2026. A SCA representa outra abordagem, pois está impulsionando o crescimento de capacidade em Östrand e usando um ativo de grande escala com eletricidade verde como posição de referência no fornecimento de NBSK de menor teor de carbono. A Stora Enso está reformulando seu mix ao fechar a linha de fibra de madeira macia 3 em Skutskär e deslocando a fábrica para celulose fluff, o que demonstra uma mudança deliberada em direção a aplicações com melhores margens e maior durabilidade de demanda. A Canfor e outros operadores canadenses também estão gerenciando a escassez de fibra na Colúmbia Britânica, de modo que as decisões de capacidade estão tão vinculadas à economia da matéria-prima quanto aos preços da celulose. Esses movimentos estratégicos mostram por que o mercado de celulose kraft de madeira macia branqueada está sendo moldado pela qualidade do portfólio, segurança de fibra e resiliência operacional, mais do que por picos de preços de curta duração.

A tecnologia e o design de processos estão se tornando ferramentas competitivas mais fortes no mercado de celulose kraft de madeira macia branqueada. A Metsä Fibre selecionou a tecnologia de cozimento contínuo de vaso único LoSolids da ANDRITZ para a modernização da fábrica de bioprodutos Kemi, com início programado para o quarto trimestre de 2026 e a capacidade de processar tanto madeira macia quanto madeira dura dentro de um sistema de capacidade anual de 1,5 milhão de toneladas.[4]ANDRITZ AG, "Metsä Fibre Seleciona ANDRITZ para Modernização do Principal Sistema de Cozimento na Fábrica Kemi," ANDRITZ, andritz.com. Esse tipo de flexibilidade ajuda as fábricas líderes a melhorar o rendimento, ampliar as opções de matéria-prima e reduzir o risco operacional quando os mercados de fibra se tornam mais apertados. O mercado também oferece espaço para fornecimento de baixo teor de carbono e totalmente certificado, onde sistemas estabelecidos de gestão florestal e credenciais de cadeia de custódia conferem a empresas como Billerud e SCA uma posição mais forte junto a compradores de tissue premium e papel especial. As fibras alternativas ainda não são uma ameaça credível nessas aplicações de alto desempenho, de modo que os produtores estabelecidos continuam a controlar a vantagem técnica na estrutura competitiva.

Líderes do Setor de Celulose Kraft de Madeira Macia Branqueada

-

Metsä Group

-

UPM-Kymmene Corporation

-

Mercer International Inc.

-

Celulosa Arauco y Constitución S.A.

-

Svenska Cellulosa Aktiebolaget SCA (publ)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Metsä Fibre, parte do Metsä Group, selecionou a ANDRITZ para modernizar o sistema de cozimento em sua fábrica de bioprodutos Kemi, na Finlândia. A conversão para a tecnologia de cozimento contínuo de vaso único LoSolids da ANDRITZ, com início programado para o quarto trimestre de 2026, permitirá que a fábrica processe tanto madeira macia quanto madeira dura, apoiando uma capacidade de produção anual total de 1,5 milhão de toneladas e reduzindo significativamente as emissões de gases odorantes.

- Maio de 2026: A Stora Enso anunciou planos para fechar permanentemente a linha de fibra de celulose de madeira macia 3 (L3) em sua fábrica Skutskär, na Suécia, durante o terceiro e quarto trimestres de 2026, citando o declínio da demanda europeia por celulose de madeira macia desde 2023, a queda dos preços e o aumento dos custos da madeira, resultando em margens negativas para a L3. A reestruturação vai redirecionar a capacidade restante de Skutskär para celulose fluff a fim de melhorar a competitividade de longo prazo; a capacidade total da fábrica é de 515.000 toneladas por ano.

- Maio de 2026: A Metsä Fibre iniciou uma paralisação orientada pelo mercado em sua fábrica de celulose Joutseno, na Finlândia, no final do primeiro trimestre de 2026, citando fraqueza contínua da demanda nos mercados europeu e chinês e ajustando a produção às condições atuais. A paralisação de Joutseno seguiu uma paralisação semelhante de junho a dezembro de 2025.

Escopo do Relatório do Mercado de Celulose Kraft de Madeira Macia Branqueada

A Celulose Kraft de Madeira Macia Branqueada (BSKP) é uma celulose química de alta resistência fabricada a partir de espécies de madeira macia, principalmente abeto, pinheiro e abeto-branco, por meio do processo kraft (sulfato), seguido de branqueamento para remover a lignina residual e atingir alto brilho. Distinguida por fibras longas e duráveis que conferem resistência à tração superior, resistência ao rasgo e capacidade de reforço, a BSKP é uma composição crítica em graus de tissue, fluff, impressão e escrita, papel especial e embalagem.

O relatório do mercado de celulose kraft de madeira macia branqueada é segmentado por aplicação (tissue, fluff, impressão e escrita, papel especial, embalagem), grau (celulose kraft de madeira macia branqueada do norte (NBSK), celulose kraft de madeira macia branqueada do sul (SBSK), outros graus) e geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As previsões de mercado são fornecidas em termos de valor (USD).

| Tissue |

| Fluff |

| Impressão e Escrita |

| Papel Especial |

| Embalagem |

| Celulose Kraft de Madeira Macia Branqueada do Norte (NBSK) |

| Celulose Kraft de Madeira Macia Branqueada do Sul (SBSK) |

| Outros Graus |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Oriente Médio |

| África |

| Por Aplicação | Tissue | |

| Fluff | ||

| Impressão e Escrita | ||

| Papel Especial | ||

| Embalagem | ||

| Por Grau | Celulose Kraft de Madeira Macia Branqueada do Norte (NBSK) | |

| Celulose Kraft de Madeira Macia Branqueada do Sul (SBSK) | ||

| Outros Graus | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | |

| África | ||

Principais Questões Respondidas no Relatório

Qual era o tamanho do mercado de celulose kraft de madeira macia branqueada em 2025 e qual é a perspectiva até 2031?

O mercado foi avaliado em USD 24,56 bilhões em 2025 e prevê-se que atinja USD 31,34 bilhões até 2031, a um CAGR de 4,43% de 2026 a 2031.

Qual aplicação impulsiona a maior demanda por celulose kraft de madeira macia branqueada?

O tissue é a maior aplicação, com 37,13% do consumo em 2025, e também é a aplicação de crescimento mais rápido, com um CAGR de 5,87% até 2031.

Por que a celulose kraft de madeira macia é difícil de substituir em muitos graus de papel?

As fibras longas de madeira macia proporcionam resistência à tração, resistência ao rasgo e integridade da folha úmida que a celulose de madeira dura não consegue igualar plenamente em aplicações de tissue premium, celulose fluff e saco kraft.

Qual grau é dominante e qual está crescendo mais rapidamente?

O NBSK liderou com uma participação de 72,34% em 2025, enquanto o SBSK deverá crescer mais rapidamente, com um CAGR de 5,52% até 2031.

Qual região lidera a demanda e qual região está se expandindo mais rapidamente?

A Ásia-Pacífico deteve a maior participação regional, com 38,76% em 2025, enquanto o Oriente Médio e a África deverão registrar o crescimento mais rápido, com um CAGR de 6,31% até 2031.

Qual é o principal risco para a oferta durante o período de previsão?

O maior risco de oferta é a disponibilidade limitada de fibra, porque as florestas boreais requerem longos ciclos de crescimento e várias regiões produtoras já enfrentam condições de colheita mais apertadas e reduções de capacidade.

Página atualizada pela última vez em: