Tamanho e Participação do Mercado de Canudos de Papel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Canudos de Papel pela Mordor Intelligence

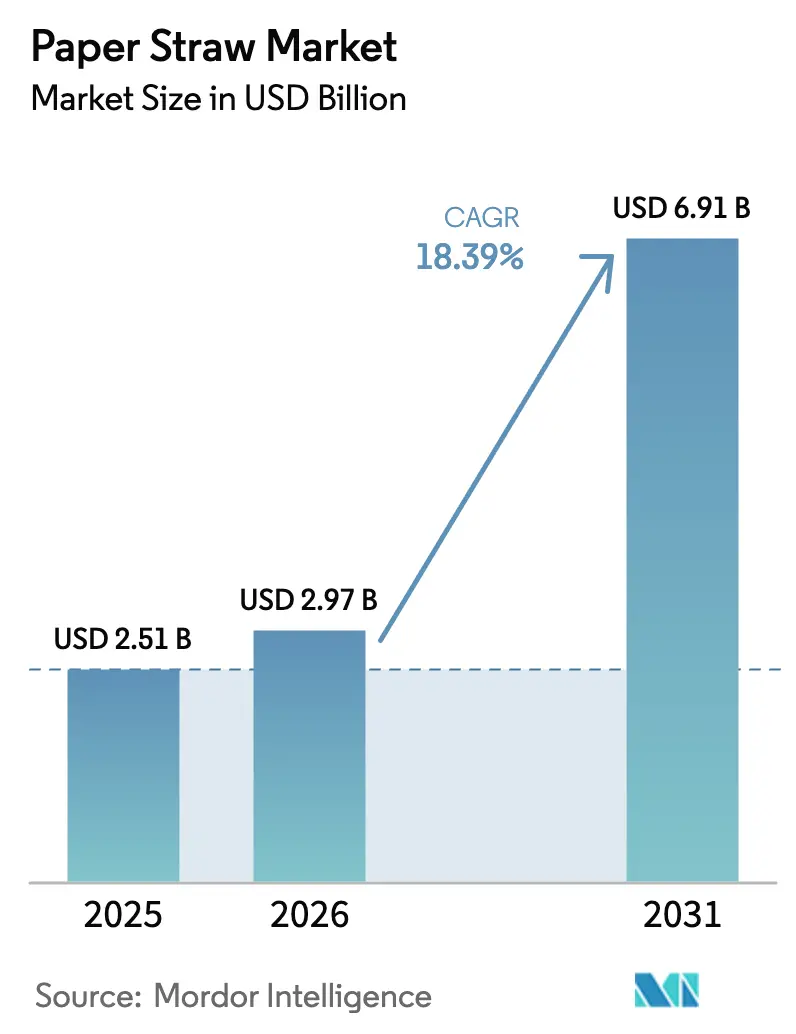

O tamanho do mercado de canudos de papel em 2026 é estimado em USD 2,97 bilhões, crescendo a partir do valor de 2025 de USD 2,51 bilhões com projeções para 2031 mostrando USD 6,91 bilhões, crescendo a um CAGR de 18,39% no período de 2026-2031. A intensificação da regulamentação, os rápidos avanços em revestimentos hidrofóbicos e os compromissos de aquisição em larga escala das redes de serviços de alimentação moveram os canudos para bebidas sustentáveis de um substituto de nicho para um componente de embalagem convencional. As proibições globais de plásticos de uso único agora acarretam penalidades financeiras em vez de metas voluntárias, permitindo que os fabricantes planejem expansões de capacidade de vários anos com maior certeza. Os compradores institucionais estão padronizando materiais certificados por florestas, o que recompensa os fornecedores verticalmente integrados que podem garantir rastreabilidade e conformidade ao final da vida útil. Ao mesmo tempo, as fusões entre os grandes grupos de embalagens estão consolidando vantagens de escala e desbloqueando orçamentos maiores de P&D que aceleram os avanços em revestimento e formação. Essas mudanças aumentam os custos de troca para os fabricantes de plástico consolidados e criam uma trajetória de crescimento duradoura para o mercado de canudos de papel.

Principais Conclusões do Relatório

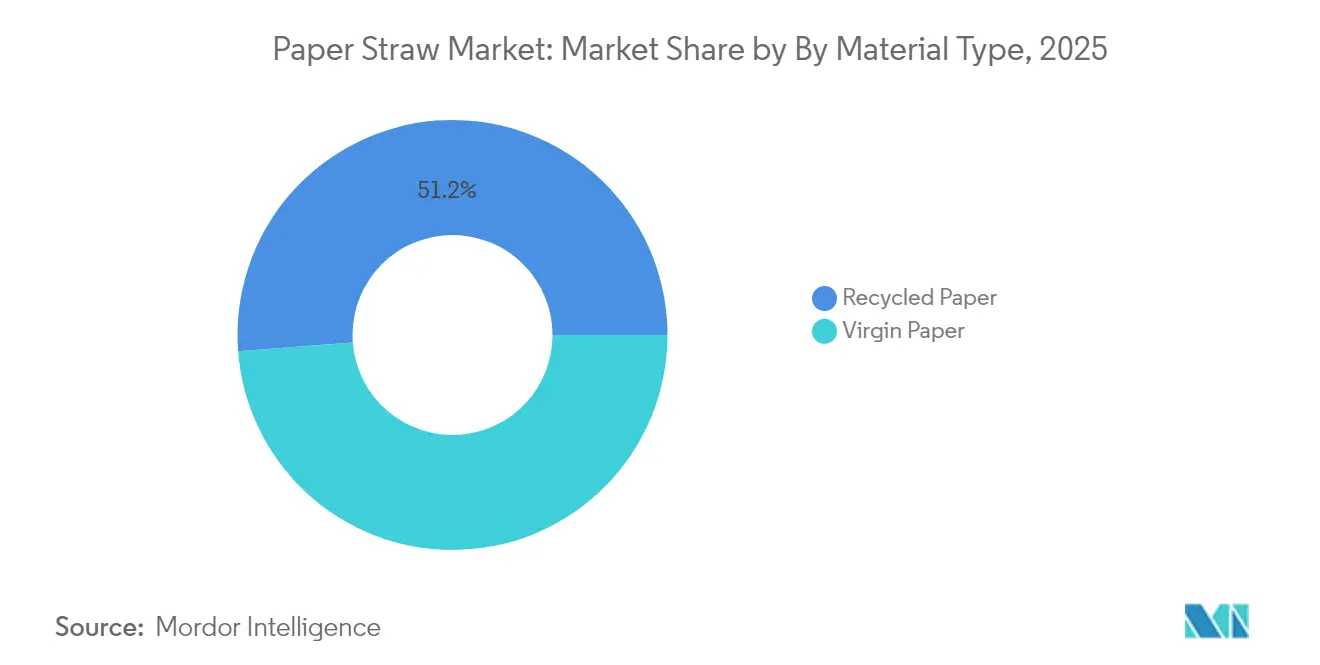

- Por tipo de material, o papel reciclado deteve 51,20% da participação do mercado de canudos de papel em 2025, enquanto o papel virgem ficou atrás; as categorias de papel reciclado estão se expandindo a um CAGR de 22,96% até 2031.

- Por tipo de produto de canudo, as variantes sem impressão capturaram 56,12% da participação de receita em 2025, porém os canudos com impressão/marca estão avançando a um CAGR de 24,12% até 2031.

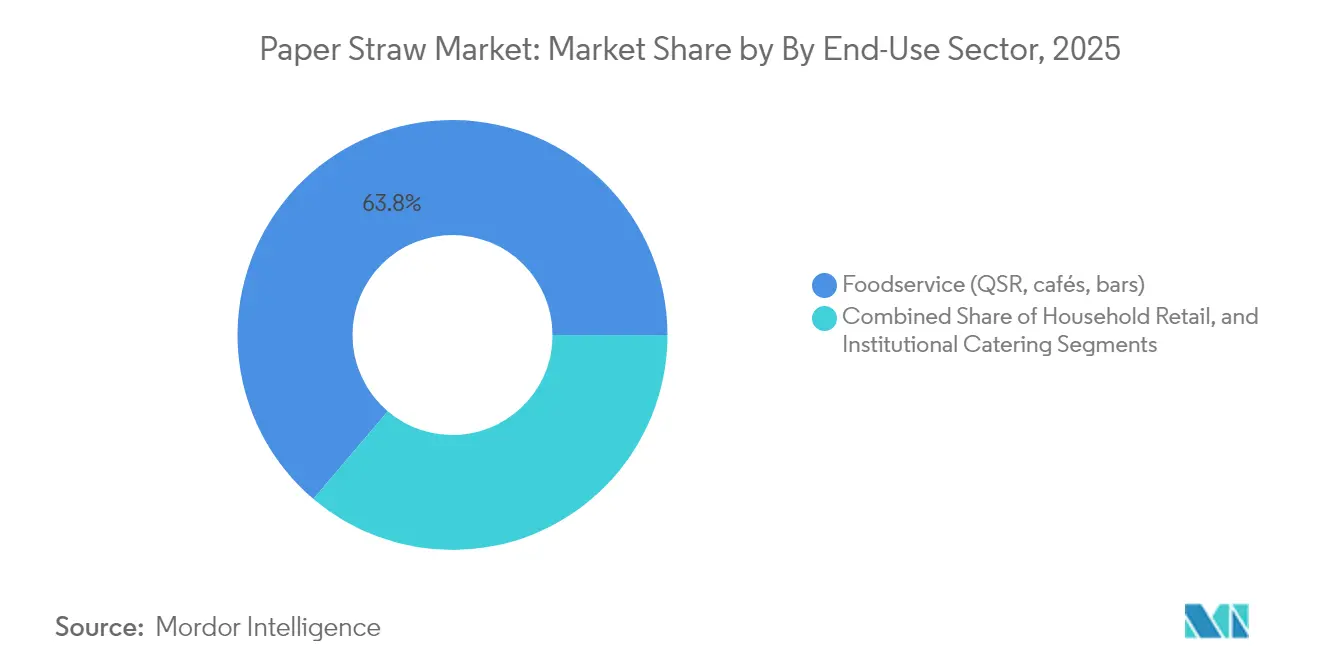

- Por setor de uso final, os serviços de alimentação dominaram com 63,80% do tamanho do mercado de canudos de papel em 2025; o varejo doméstico tem previsão de se expandir a um CAGR de 21,63%.

- Por diâmetro, os canudos padrão de 6-7 mm representaram 47,10% do tamanho do mercado de canudos de papel em 2025, enquanto as versões largas/bubble tea estão registrando um CAGR de 25,68%.

- Por canal de vendas, a distribuição B2B offline respondeu por 67,10% da participação do mercado de canudos de papel em 2025, e o canal de e-commerce está crescendo a um CAGR de 27,92%.

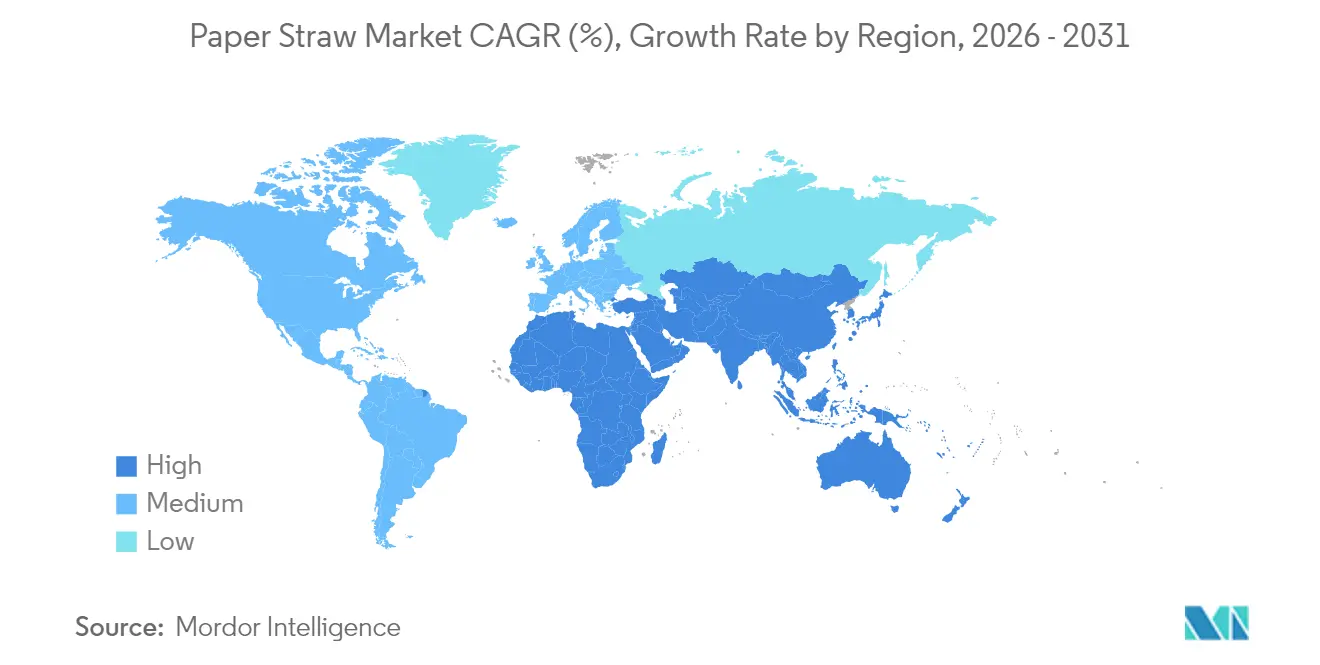

- Por geografia, a Europa liderou com 30,40% de participação do mercado de canudos de papel em 2025; a Ásia-Pacífico tem projeção de registrar o CAGR mais rápido de 20,58% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Canudos de Papel

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Proibições globais de plásticos de uso único | +4.2% | Global, com adoção antecipada na UE, China, Hong Kong | Médio prazo (2-4 anos) |

| Crescente preferência do consumidor por produtos ecologicamente corretos | +3.1% | América do Norte e UE, expandindo-se para a APAC | Longo prazo (≥ 4 anos) |

| Compromissos de sustentabilidade de redes de fast-food e QSR | +2.8% | Global, liderado pela implantação do McDonald's e Starbucks | Curto prazo (≤ 2 anos) |

| Mandatos de Responsabilidade Estendida do Produtor (REP) | +2.3% | Núcleo da UE, expandindo-se para a América do Norte | Médio prazo (2-4 anos) |

| Tecnologias inovadoras de revestimento hidrofóbico de papel | +1.9% | Global, com concentração de P&D na UE, Japão | Longo prazo (≥ 4 anos) |

| Iniciativas de "marca verde" de marcas próprias no varejo | +1.4% | América do Norte e UE, mercados APAC seletivos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

As proibições globais de plásticos de uso único impulsionam a transformação do mercado

Restrições coordenadas agora abrangem as principais economias, obrigando varejistas e estabelecimentos de alimentação a remover canudos de plástico não degradáveis de seus serviços. O Plano de Ação de Controle da Poluição por Plástico da China e a proibição de Hong Kong em 2024 apertaram as janelas de conformidade, enquanto a Diretiva da UE sobre Plásticos de Uso Único fornece o modelo de aplicação utilizado pelos mercados emergentes. Esses estatutos impõem metas mensuráveis de redução de resíduos, dando aos conversores a confiança para financiar novas máquinas de papel e linhas de revestimento. A visibilidade regulatória também tranquiliza os investidores de que os volumes de longo prazo no mercado de canudos de papel aumentarão mesmo em segmentos de serviço rápido de baixa margem.[1]Parceria de Resíduos Plásticos Marinhos do G20, "Atualização Anual de Progresso 2024," g20mpl.org

A crescente preferência do consumidor por produtos ecologicamente corretos reformula as aquisições

A Geração Z exige embalagens que combinem credibilidade ambiental com rigor funcional. Pesquisas mostram que esse grupo rejeita canudos encharcados ou que alteram o sabor, por isso os conversores estão desenvolvendo revestimentos de nanocristais de celulose e biopoliéster para atender a limiares de desempenho mais elevados. Gigantes do catering como a Compass Group integram essas especificações em propostas de contratos, forçando os fornecedores em todo o setor de canudos de papel a elevar os padrões de barreira. À medida que as redes de QSR divulgam marcos de conteúdo renovável, o ciclo de expectativas dos consumidores se estreita, acelerando a inovação e a adoção.

Os compromissos de sustentabilidade do fast-food e do QSR criam âncoras de demanda

Redes incluindo McDonald's e Starbucks substituíram o plástico em mais de 50 mercados nacionais, gerando fluxos de pedidos previsíveis que justificam novos centros de produção regionais. As garantias de volume resultantes ajudam os conversores de pequeno e médio porte a obter financiamento, enquanto grupos de distribuição como a Sysco lançam linhas biodegradáveis proprietárias para capturar vendas incrementais em restaurantes. Esses compradores influentes agora especificam a certificação FSC e a compostabilidade, elevando os critérios básicos de entrada para o mercado de canudos de papel.

Os mandatos de Responsabilidade Estendida do Produtor aceleram a integração da cadeia de fornecimento

Sob a legislação da UE, os proprietários de marcas devem financiar a reciclagem pós-consumo das embalagens de canudos para bebidas, convertendo metas de sustentabilidade em custos contábeis. Estruturas similares em debate nos Estados Unidos imporiam taxas diferenciadas com base em pontuações de reciclabilidade, tornando os canudos de papel menos dispendiosos de gerir do que os de plástico. Os fornecedores que combinam produção de substrato, conversão e análise de recuperação ganham uma vantagem porque seus relatórios integrados reduzem o atrito de conformidade para varejistas multinacionais.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Custo unitário mais elevado do que os canudos de plástico | -2.7% | Global, com impacto agudo em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Desempenho funcional (encharcamento, sabor) | -1.8% | Global, particularmente em segmentos de bebidas premium | Médio prazo (2-4 anos) |

| Escrutínio da contaminação por PFAS | -1.3% | UE, América do Norte, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Gargalos no fornecimento de fibra sustentável | -1.1% | Global, com concentração nas regiões de fibra virgem | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O custo unitário mais elevado do que os canudos de plástico restringe a penetração

As máquinas de plástico se beneficiam de velocidades de produção mais elevadas e matérias-primas mais baratas, mantendo a economia unitária a seu favor. Quando a inflação eleva os custos de insumos para os operadores de serviços de alimentação, as equipes de compras ainda examinam centavos por dose, especialmente nos mercados emergentes. O fechamento de uma fábrica de canudos de papel em Fort Wayne ressalta como as margens apertadas podem desencadear cortes de capacidade. No entanto, as taxas de aterro sanitário e os riscos de reputação associados ao plástico estão estreitando a diferença, enquanto novas vias de matérias-primas, como os substratos à base de cana, prometem maior alívio de custos.[2] 21Alive News, "Fechamento de fábrica de canudos de papel impacta empregos em Fort Wayne," 21alivenews.com

As limitações de desempenho funcional impulsionam a inovação tecnológica

A imersão prolongada pode enfraquecer as paredes de fibra, levando os fabricantes de bebidas premium a questionar a adequação do produto. Os revestimentos à base de poli(succinato de butileno) e polímeros derivados de algas marinhas agora melhoram a rigidez sem comprometer a compostabilidade. À medida que os depósitos de patentes para canudos de papel com revestimento de barreira aumentam, os produtores estão conquistando posições de propriedade intelectual que os diferenciam nas licitações para contratos de companhias aéreas e cafés especializados. Os pigmentos bioindicadores que mudam de cor com a acidez da bebida sugerem a próxima onda de aprimoramentos funcionais aguardando atingir a escala em massa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: o papel reciclado supera as categorias de papel virgem

O papel reciclado gerou 51,20% do tamanho do mercado de canudos de papel em 2025 e tem previsão de crescer mais rapidamente do que qualquer outro substrato, registrando um CAGR de 22,96% até 2031. As vantagens de custo surgem de redes de coleta em maturação que agora desviam fibras recuperadas de maior qualidade para aplicações de grau alimentício. As sobretaxas de REP para embalagens de papel virgem inclinam ainda mais as aquisições em direção aos insumos reciclados. O papel virgem mantém relevância para estética premium e cores de impressão complexas, no entanto, os novos processos de remoção de fuligem estão fechando essa lacuna e tornando a polpa reciclada de alta qualidade adequada para canais de marcas sofisticadas.

Os investimentos em conversão refletem esse ímpeto. A Stora Enso alocou EUR 1 bilhão para reformar sua fábrica de Oulu para papelão de caixa dobrável e kraft revestido, suprimentos que também podem alimentar laminações de canudos com contato alimentar. À medida que as velocidades de linha aumentam, a taxa de transferência para rolos reciclados está equiparando as linhas de papel virgem, aliviando as preocupações sobre os diferenciais de produção. As alianças de fabricantes com autoridades de resíduos municipais garantem entradas estáveis de fibra, isolando as plantas da volatilidade dos preços à vista. Essa integração eleva as barreiras de entrada para os retardatários e reforça a vantagem detida pelos recicladores pioneiros no mercado de canudos de papel.

Por Tipo de Produto de Canudo: as variantes com impressão criam espaço de marca

Os canudos sem impressão mantiveram 56,12% da receita do mercado em 2025 porque os restaurantes de serviço rápido priorizam o custo unitário. Os designs com impressão, no entanto, estão crescendo a um CAGR de 24,12% à medida que os varejistas tratam os canudos como outdoors em miniatura. As impressoras digitais que lidam com tintas à base de água agora permitem tiragens abaixo de 10.000 peças, mantendo a conformidade para contato com alimentos, abrindo o campo de personalização para cafés boutique. As redes em massa usam campanhas recorrentes vinculadas a lançamentos de filmes ou eventos esportivos para criar conjuntos de canudos colecionáveis, uma tática que aumenta as taxas de acompanhamento de bebidas e captura preços premium.

Os conversores de canudos com impressão investem em módulos flexográficos de sete cores e montagem automatizada de matrizes para atender a esses pedidos sem desperdício excessivo de configuração. A transição de tintas à base de petróleo para formulações vegetais também avança as credenciais ambientais, harmonizando as mensagens nos gráficos dos canudos e na marca de sustentabilidade. À medida que a economia da impressão melhora, os analistas de mercado esperam que as opções com impressão reduzam o diferencial de preço em relação às contrapartes brancas simples, ampliando sua participação no mercado de canudos de papel ao longo da década.

Por Setor de Uso Final: o varejo doméstico ganha terreno

Os serviços de alimentação comandaram 63,80% do mercado de canudos de papel em 2025, ancorados por políticas de sustentabilidade vinculantes nas redes globais de QSR. O varejo doméstico tem projeção de se expandir a um CAGR de 21,63% à medida que o e-commerce remove gargalos de espaço nas prateleiras. Os pacotes de assinatura enviam sortimentos de diâmetro misto diretamente aos consumidores, reduzindo os custos por unidade e construindo fidelidade à marca. Os lançamentos de marcas próprias nas principais plataformas de supermercados democratizam ainda mais o acesso, impulsionando o tamanho do mercado de canudos de papel para uso doméstico em direção à paridade com os canais de catering tradicionais.

O catering institucional — escolas, hospitais, companhias aéreas — apresenta crescimento estável porque os administradores enfrentam escrutínio público sobre as estatísticas de resíduos. Os catálogos de distribuidores agora apresentam canudos de papel com certificação FSC ao lado de talheres compostáveis, simplificando a conformidade para os responsáveis por compras. À medida que as instalações médicas exigem ambientes sem látex, os canudos de papel com revestimentos hipoalergênicos oferecem um benefício adicional que o plástico não pode igualar, abrindo mais um nicho dentro do setor mais amplo de canudos de papel.

Por Diâmetro/Tamanho do Canudo: a demanda por bubble tea reformula os perfis

Os canudos padrão de 6-7 mm retiveram 47,10% do tamanho do mercado de canudos de papel em 2025, mas os formatos mais largos de 8-12 mm estão avançando a um CAGR de 25,68%. A difusão global do bubble tea requer diâmetros grandes o suficiente para passar as pérolas de tapioca sem entupir. As redes de cafés asiáticos que entram na Europa e na América do Norte especificam alta resistência ao estouro e pontas chanfradas, levando os conversores a desenvolver embalagens multicamadas que mantêm a forma durante um serviço de 500 ml. Os canudos especiais acima de 12 mm, embora de nicho, comandam preços premium para tigelas de smoothie e bebidas de café gelado.

Os cientistas de materiais concentram-se na rigidez de diâmetro largo porque o furo maior amplifica o estresse de flexão. As construções enroladas helicoidalmente reforçadas e as camadas compósitas híbridas de papel-PLA surgem como as abordagens líderes. Esses avanços reduzem a espessura da parede, economizando fibra e mantendo os custos controlados mesmo com o aumento do desempenho. O sucesso neste segmento sinaliza a capacidade do mercado de se diversificar além dos canais de refrigerante e água.

Análise Geográfica

A Europa liderou com uma participação de 30,40% no mercado de canudos de papel em 2025, graças a um ambiente de políticas focado em aplicação e logística de reciclagem madura. Alemanha, França e Reino Unido ancoram a demanda à medida que as instituições públicas alinham as aquisições com a Diretiva da UE sobre Plásticos de Uso Único. As atualizações de fábricas em Oulu, Finlândia, e os investimentos em formação a seco em Skene, Suécia, demonstram a confiança dos produtores europeus no consumo doméstico de longo prazo. Os varejistas preferem canudos fornecidos regionalmente para evitar emissões de carbono provenientes do transporte transcontinental, reforçando o abastecimento intra-europeu.

A Ásia-Pacífico está crescendo a um CAGR de 20,58% até 2031, impulsionada por atos regulatórios sincronizados na China, Hong Kong e Japão. Combinado com a popularidade desenfreada do bubble tea, essas medidas garantem uma demanda de vários anos para produtos de diâmetro largo. Os custos de conversão mais baixos devido à abundante fibra e mão de obra disponíveis permitem que as plantas asiáticas concorram em licitações de exportação, posicionando a região para superar a Europa em volume absoluto durante a previsão. Os fabricantes estão integrando rapidamente a inspeção automatizada para atender aos padrões ocidentais de contato com alimentos, acelerando a aceitação nos mercados premium.

A América do Norte apresenta uma expansão estável à medida que as proibições em nível estadual se espalham das regiões costeiras para o Centro-Oeste. Os compromissos do McDonald's e da Sysco garantem volume de base mesmo onde a regulamentação permanece fragmentada. Grandes produtores integrados como a Packaging Corporation of America reportaram receita recorde de USD 2,1 bilhões em 2025, evidenciando a saúde sustentada do mercado final. O financiamento de capital de risco visa materiais de nicho como algas marinhas ou cana, sublinhando uma cena de inovação diversificada que complementa os ativos de papel em escala.

Cenário Competitivo

A concorrência permanece moderada em concentração, mas alta em diferenciação tecnológica. A fusão Smurfit WestRock avaliada em USD 11,2 bilhões criou um player de primeira linha com alcance global e P&D robusto, enquanto a fusão Novolex-Pactiv Evergreen de USD 6,7 bilhões adicionou um portfólio que supera 250 marcas. Essas uniões elevam a taxa mínima para as empresas de médio porte, mas também estabelecem oportunidades de fabricação por encomenda para inovadores especializados sem musculatura de distribuição.

A inovação gira em torno de revestimentos hidrofóbicos e construções multicamadas. A plataforma blueloop da Huhtamaki, combinada com um plano de redução de custos de EUR 100 milhões, mostra que os players consolidados buscam tanto credenciais de sustentabilidade quanto estruturas de custos mais enxutas. A dinâmica de corrida de patentes está mudando à medida que os híbridos de celulose-nanocelulose amadurecem, impulsionando conversas de licenciamento cruzado que podem evitar impasses de litígios. Empresas emergentes como a Reedest entram com abordagens distintas de matérias-primas, como a polpa de cana, ampliando a cesta de fibras e fornecendo narrativas de autenticidade regional que ressoam com consumidores conscientes.

O espaço em branco persiste em segmentos de alta função. As companhias aéreas querem canudos que mantenham a integridade da carbonatação por várias horas, enquanto os bares de coquetéis premium procuram opções de cor estável em condições ácidas. As startups que trabalham com pigmentos responsivos ao pH ou marcas termicamente estampadas atendem a essas necessidades e podem se tornar alvos de aquisição à medida que os conglomerados buscam pools de crescimento de nicho no mercado de canudos de papel. Os investimentos estratégicos que combinam participações minoritárias com acordos de fornecimento são cada vez mais comuns porque cobrem apostas em tecnologia sem aquisições completas imediatas.

Líderes do Setor de Canudos de Papel

Aardvark Straws LLC (Hoffmaster Group Inc.)

Huhtamaki Oyj

Transcend Packaging Ltd

Tetra Pak International SA

Fuling Global Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Stora Enso iniciou as operações de sua nova linha de papelão para embalagens de consumo no site de Oulu, na Finlândia, representando um investimento de EUR 1 bilhão com capacidade anual de 750.000 toneladas e vendas anuais esperadas de EUR 800 milhões até 2027. A instalação produzirá papelão de caixa dobrável e kraft não branqueado revestido para aplicações de embalagens de alimentos e bebidas, fortalecendo a posição da Stora Enso no mercado de embalagens renováveis.

- Janeiro de 2025: A Kimberly-Clark anunciou um investimento de USD 2 bilhões ao longo de 5 anos para expandir as operações de fabricação na América do Norte, incluindo uma nova instalação em Warren, Ohio, e a expansão de seu site em Beech Island, Carolina do Sul. O investimento visa aumentar a capacidade de fabricação e criar mais de 900 empregos qualificados, com início da construção em maio de 2025.

- Abril de 2025: A Novolex concluiu sua fusão com a Pactiv Evergreen, criando um fabricante líder em embalagens de alimentos, bebidas e especiais avaliado em aproximadamente USD 6,7 bilhões. A entidade combinada opera com mais de 250 marcas e 39.000 SKUs, posicionando-a como um player significativo em soluções de embalagens sustentáveis.

- Janeiro de 2024: A Reedest captou EUR 3 milhões para desenvolver canudos para bebidas a partir de cana estoniana, visando uma capacidade de produção de 1 milhão de canudos diários até maio de 2024. A iniciativa aborda questões de durabilidade dos canudos de papel, ao mesmo tempo em que fornece alternativas 100% naturais e biodegradáveis sem aditivos.

Escopo do Relatório Global do Mercado de Canudos de Papel

Os canudos de papel estão se tornando mais prevalentes no ambiente atual devido à expansão das restrições governamentais aos canudos de plástico e à crescente consciência ecológica. Os canudos de papel são cada vez mais usados em vez do plástico, pois são mais amigáveis ao meio ambiente. Além disso, os canudos de papel são tipicamente vistos como uma alternativa mais saudável aos canudos de plástico porque não contêm substâncias químicas potencialmente perigosas como BPA e ftalatos. O tamanho do mercado reflete a receita gerada pelos fabricantes de canudos de papel em todos os usuários finais, incluindo serviços de alimentação, domicílios, instituições e outros.

O mercado de canudos de papel é segmentado por tipo de material (papel virgem e papel reciclado), aplicação (serviços de alimentação, domicílios, instituições e outras aplicações) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Papel Virgem |

| Papel Reciclado |

| Sem Impressão |

| Com Impressão / Marca |

| Serviços de Alimentação (QSR, cafés, bares) |

| Varejo Doméstico |

| Catering Institucional (escolas, hospitais, companhias aéreas) |

| Padrão (6-7 mm) |

| Largo / Bubble Tea (8-12 mm) |

| Especial (acima de 12 mm) |

| Distribuição B2B Offline |

| Online / E-commerce |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Material | Papel Virgem | |

| Papel Reciclado | ||

| Por Tipo de Produto de Canudo | Sem Impressão | |

| Com Impressão / Marca | ||

| Por Setor de Uso Final | Serviços de Alimentação (QSR, cafés, bares) | |

| Varejo Doméstico | ||

| Catering Institucional (escolas, hospitais, companhias aéreas) | ||

| Por Diâmetro/Tamanho do Canudo | Padrão (6-7 mm) | |

| Largo / Bubble Tea (8-12 mm) | ||

| Especial (acima de 12 mm) | ||

| Por Canal de Vendas | Distribuição B2B Offline | |

| Online / E-commerce | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de canudos de papel?

O mercado global de canudos de papel gerou USD 2,97 bilhões em 2026.

Com que velocidade o mercado de canudos de papel deve crescer?

O mercado tem projeção de avançar a um CAGR de 18,39%, atingindo USD 6,91 bilhões até 2031.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico tem previsão de registrar o CAGR mais elevado de 20,58%, impulsionada pela convergência regulatória e pela expansão do bubble tea.

Qual segmento detém a maior participação no mercado de canudos de papel?

As aplicações de serviços de alimentação lideraram com 63,80% de participação de receita em 2025.

Por que os canudos de papel reciclado estão ganhando popularidade?

O conteúdo reciclado satisfaz as regras de Responsabilidade Estendida do Produtor e oferece vantagens de custo à medida que a infraestrutura de coleta amadurece.

Quais são os principais desafios enfrentados pelo mercado?

Os custos unitários mais elevados em comparação ao plástico e as preocupações de desempenho, como o encharcamento, continuam a restringir a adoção, embora as inovações em revestimento estejam reduzindo ambas as lacunas.

Página atualizada pela última vez em: