Tamanho e Participação do Mercado de Acionamentos Elétricos de Baixa Tensão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acionamentos Elétricos de Baixa Tensão por Mordor Intelligence

Espera-se que o tamanho do mercado de acionamentos elétricos de baixa tensão aumente de USD 16,35 bilhões em 2025 para USD 17,13 bilhões em 2026 e atinja USD 21,54 bilhões até 2031, crescendo a um CAGR de 4,69% no período de 2026-2031. Os mandatos regulatórios para eficiência de sistemas de motores estão encurtando os ciclos de substituição, enquanto os fabricantes de manufatura discreta estão especificando arquiteturas de servoacionamento que as unidades CA tradicionais não conseguem igualar em precisão ou tempo de resposta. Os módulos de carboneto de silício e nitreto de gálio estão reduzindo as dimensões dos gabinetes, mas os preços premium ainda limitam a penetração aos segmentos de alta potência e alta precisão. Os crescentes custos de conformidade com a cibersegurança sob a IEC 62443 e a Diretiva NIS2 da UE estão adicionando capital não trivial a projetos de acionamentos conectados, empurrando operadores menores em direção a modelos de pagamento por uso. A pressão competitiva está se intensificando à medida que fornecedores chineses reduzem os preços dos concorrentes estabelecidos em 25% a 30%, levando os fornecedores tradicionais a agrupar acionamentos com plataformas de monitoramento digital que garantem receitas de serviços.

Principais Conclusões do Relatório

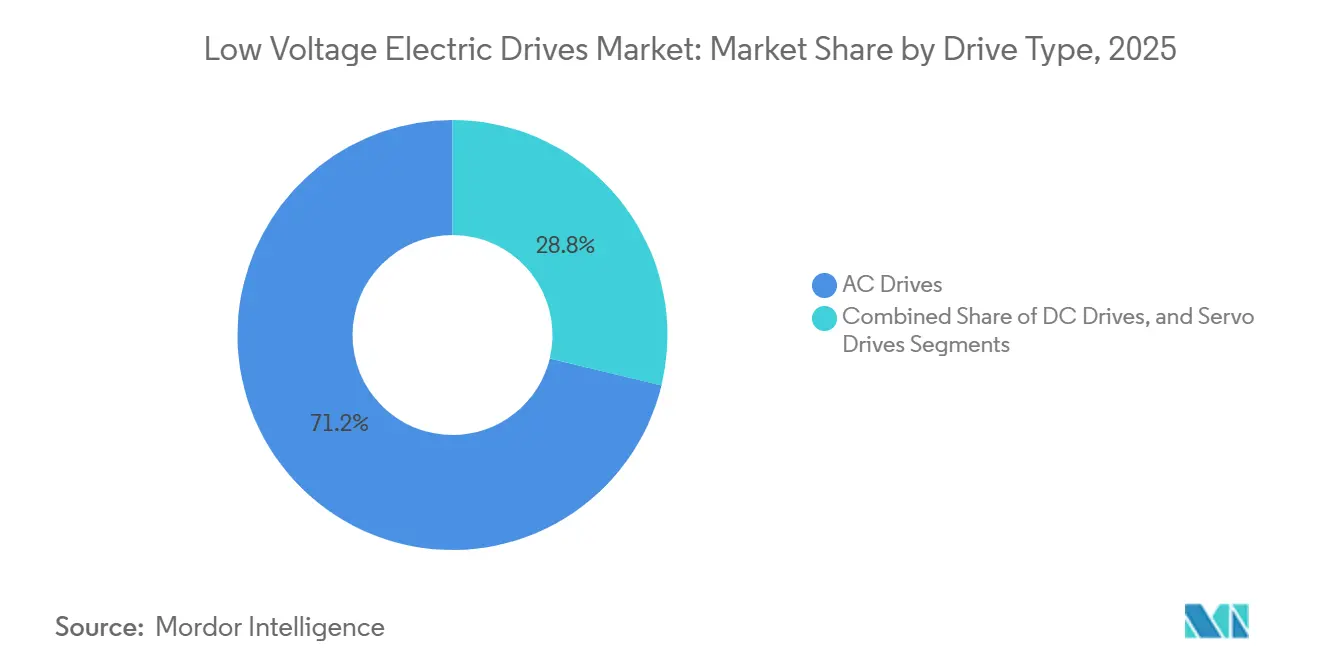

- Por tipo de acionamento, as arquiteturas CA lideraram com 71,23% da participação do mercado de acionamentos elétricos de baixa tensão em 2025. Os servoacionamentos devem registrar o crescimento mais rápido, com um CAGR de 8,41% até 2031.

- Por classificação de potência, as unidades de baixa potência abaixo de 40 kW controlaram 45,63% do tamanho do mercado de acionamentos elétricos de baixa tensão em 2025, enquanto os acionamentos acima de 100 kW estão a caminho de expandir a um CAGR de 7,33% até 2031.

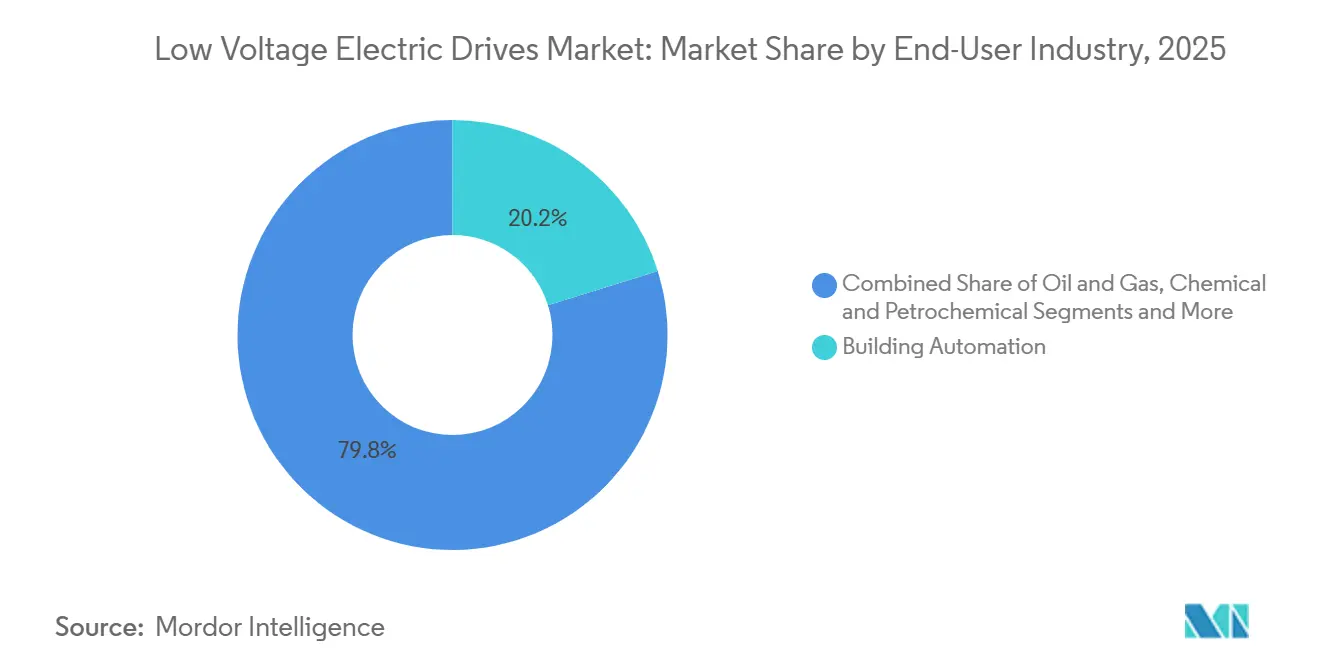

- Por indústria do usuário final, a fabricação automotiva e de VE registrou o maior CAGR previsto de 8,98% no período de 2026-2031, enquanto os serviços de climatização e prediais contribuíram com 20,18% da receita de 2025.

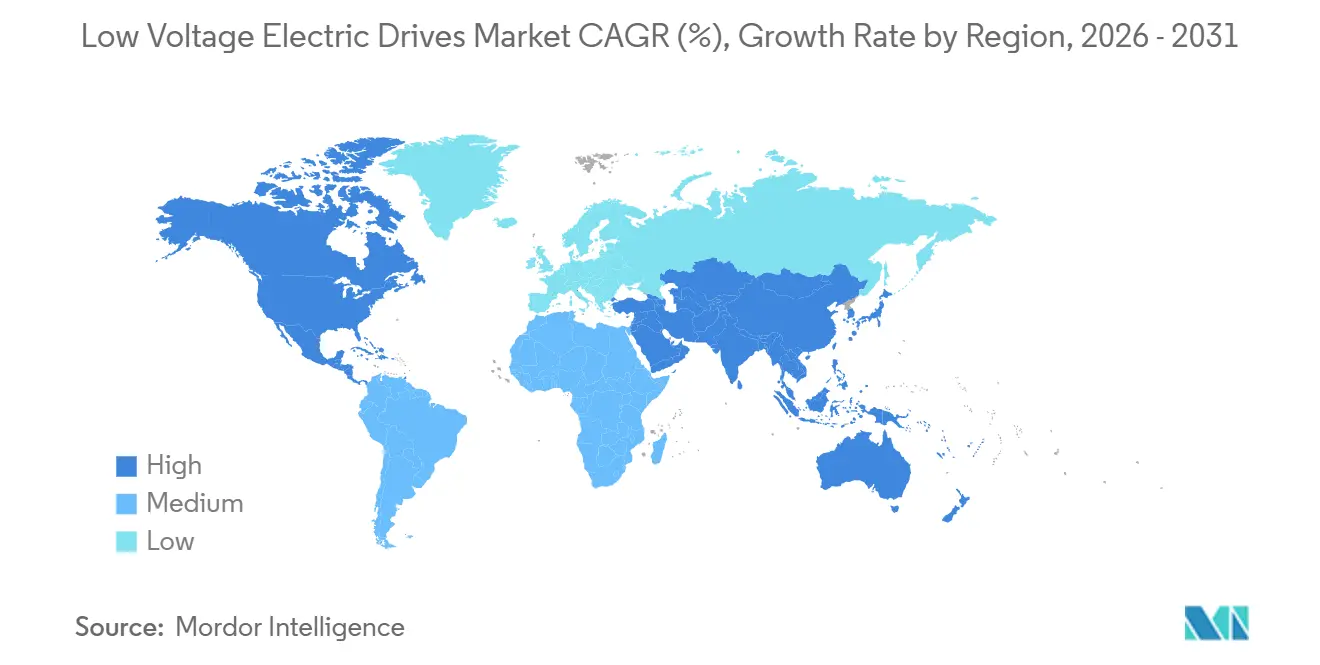

- Por Geografia, a Ásia-Pacífico capturou 47,41% da receita de 2025 e estima-se que cresça a um CAGR de 7,11%, o mais rápido entre todas as regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Acionamentos Elétricos de Baixa Tensão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Obrigatórias de Eficiência Energética para Motores Industriais | 1.2% | Global, com a UE e a China liderando a aplicação | Médio prazo (2-4 anos) |

| Automação Rápida em Manufatura Discreta e Linhas de Embalagem | 1.0% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e UE | Curto prazo (≤ 2 anos) |

| Expansão de Retrofits de Climatização para Descarbonização de Edifícios | 0.8% | Europa e América do Norte, emergindo no Oriente Médio | Médio prazo (2-4 anos) |

| Ascensão de Arquiteturas Compactas de Motor-Acionamento Integrado | 0.6% | Global, concentrado em aplicações de climatização e bombeamento | Longo prazo (≥ 4 anos) |

| Adoção de Módulos de Potência SiC/GaN Permitindo Acionamentos de Baixa Tensão Menores | 0.5% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Surgimento de Modelos de Negócios de Acionamento como Serviço com Pagamento por Uso | 0.3% | Mercados piloto da Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Obrigatórias de Eficiência Energética para Motores Industriais

As novas classificações IE5 na IEC 60034-30-1:2025 e as classificações em nível de sistema na IEC 61800-9-2 estão impulsionando significativamente a substituição de motores IE2 mais antigos. O Regulamento de Ecodesign 2021/341 da UE e a norma GB 18613-2020 da China tornaram efetivamente os motores ineficientes obsoletos, criando um aumento na demanda por retrofits. Esses retrofits podem resultar em economias substanciais de custos, com aproximadamente USD 2.400 economizados anualmente em uma máquina de 100 kW operando por 6.000 horas. Além disso, os locais certificados pela ISO 50001 correm o risco de enfrentar penalidades de auditoria se continuarem a operar ativos não conformes. Além disso, a Taxonomia da UE vincula diretamente a elegibilidade para títulos verdes às economias de energia documentadas obtidas por meio de sistemas de acionamento, enfatizando as implicações financeiras críticas de aderir a essas regulamentações e normas.[1]Comissão Europeia, "Regulamento de Ecodesign 2021/341," europa.eu

Automação Rápida em Manufatura Discreta e Linhas de Embalagem

Na região da Ásia-Pacífico, a demanda por sistemas de servoacionamento está experimentando um crescimento significativo, impulsionado principalmente pela crescente necessidade de alta precisão e velocidade em diversas indústrias. Fábricas de eletrônicos, têxteis e embalagens alimentares agora exigem sistemas capazes de atingir precisão de ±0,01 mm e ciclos abaixo de 200 milissegundos, o que tem sido um fator importante que contribui para a crescente adoção de sistemas de servoacionamento. A Yaskawa, um player proeminente no mercado de servoacionamentos, relatou um notável aumento de 23% ano a ano nas remessas de servoacionamentos para a China durante o exercício fiscal de 2025. Uma parcela substancial dessas remessas foi utilizada em aplicações como fabricação de smartphones e montagem de módulos de bateria, destacando a crescente importância dos sistemas de servoacionamento em processos de produção avançados. A adoção de protocolos convergentes de Ethernet industrial melhorou ainda mais a eficiência operacional ao reduzir significativamente o tempo de comissionamento, alcançando uma redução de 40%. Esse avanço tecnológico simplificou os processos e melhorou a produtividade em todos os setores. Além disso, a introdução de modelos de arrendamento baseados em resultados proporcionou às empresas menores a oportunidade de adotar sistemas de servoacionamento sem o ônus do alto investimento inicial de capital. Esses modelos permitem que as empresas paguem com base em unidades de produção, reduzindo efetivamente as barreiras financeiras de entrada e possibilitando uma adoção mais ampla de soluções avançadas de automação.

Expansão de Retrofits de Climatização para Descarbonização de Edifícios

Até 2030, todas as novas construções na União Europeia devem atingir o status de emissão quase nula, conforme determinado pela Diretiva de Desempenho Energético de Edifícios da UE 2024/1275. Essa diretiva está impulsionando significativamente a adoção de inversores de frequência variável em resfriadores e manipuladores de ar para atender aos rigorosos requisitos de eficiência energética. Nos Estados Unidos, a Lei de Investimento em Infraestrutura e Empregos está alocando USD 3,5 bilhões para melhorias de eficiência em edifícios públicos. Um foco principal dessa iniciativa é a instalação de inversores de frequência variável, que têm o potencial de proporcionar economias substanciais de energia de 40% em motores de ventilador padrão de 50 kW, reduzindo assim os custos operacionais e o impacto ambiental. Enquanto isso, o Código de Construção Verde da Arábia Saudita está criando uma demanda adicional de 120.000 unidades anuais, enfatizando ainda mais o impulso global em direção a soluções de retrofit e eficiência energética no setor de construção.

Ascensão de Arquiteturas Compactas de Motor-Acionamento Integrado

Ao incorporar inversores nas carcaças dos motores, a Danfoss e a Nidec simplificaram significativamente os processos de instalação, alcançando uma redução de 30% no tempo de mão de obra e eliminando também a necessidade de cabeamento externo.[2]Danfoss A/S, "Lançamento do Servoacionamento Integrado VLT," danfoss.com Essa abordagem inovadora de design não apenas simplifica a instalação, mas também oferece economias substanciais de espaço, tornando-a particularmente vantajosa para aplicações em subsolos de edifícios e plataformas offshore, onde o custo dos gabinetes pode ser proibitivamente alto. No entanto, esse avanço apresenta uma desvantagem notável: se um inversor apresentar uma falha, toda a unidade deve ser substituída, o que pode aumentar os custos de manutenção e o tempo de inatividade. Apesar dessa limitação, fabricantes chineses como a Inovance estão aprimorando a proposta de valor ao oferecer unidades comparáveis a preços aproximadamente 20% mais baixos do que os dos concorrentes ocidentais, tornando-os uma opção atraente no mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial de Acionamentos Premium de Baixa Harmônica | -0.7% | Global, agudo em mercados emergentes sensíveis a preços | Curto prazo (≤ 2 anos) |

| Escassez Global de Semicondutores Restringindo a Produção de Acionamentos | -0.5% | Global, concentrado no fornecimento de módulos SiC/GaN | Médio prazo (2-4 anos) |

| Lacuna de Competências no Ajuste de Inversores de Frequência Variável para Aplicações de Torque Variável | -0.4% | América do Norte, Europa, Oriente Médio | Médio prazo (2-4 anos) |

| Crescentes Custos de Conformidade com Cibersegurança para Acionamentos Conectados à IIoT | -0.3% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Acionamentos Premium de Baixa Harmônica

Os designs de front-end ativo ou multinível são altamente eficazes na redução da distorção harmônica total para abaixo de 5%. No entanto, esses designs avançados têm um preço significativamente mais alto, custando 40%-60% a mais do que seus equivalentes de seis pulsos. Esse substancial prêmio de custo cria um desafio notável para concessionárias e estações de tratamento de água municipais, particularmente aquelas que operam sob condições financeiras restritas e orçamentos apertados. O alto investimento inicial exigido por esses designs frequentemente desencoraja as organizações de adotá-los, apesar de suas vantagens técnicas. Embora programas de arrendamento estejam disponíveis para aliviar o ônus financeiro inicial, sua adoção tem sido relativamente lenta. Essa lenta adoção é especialmente evidente em regiões onde as regulamentações de qualidade de energia e sua aplicação permanecem fracas ou inconsistentes, dificultando ainda mais a implementação generalizada desses designs avançados. Como resultado, muitas organizações continuam a depender de alternativas menos caras, mesmo que não ofereçam o mesmo nível de desempenho ou eficiência.

Crescentes Custos de Conformidade com Cibersegurança para Acionamentos Conectados à IIoT

O firmware seguro é exigido pela IEC 62443-4-2, que garante a proteção dos sistemas industriais contra ameaças cibernéticas. Além disso, a diretiva NIS2 da UE impõe requisitos rigorosos, incluindo auditorias regulares e relatórios obrigatórios de violações dentro de 24 horas após a detecção. Para instalações de médio porte, a integração de firewalls industriais e zonas desmilitarizadas incorre em custos significativos, variando entre USD 50.000 e 200.000. Essas despesas frequentemente representam um desafio financeiro para fabricantes menores, levando a atrasos na adoção de estratégias de migração para a nuvem.[3]Comissão Europeia, "Visão Geral da Diretiva NIS2," europa.eu

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Acionamento: A Precisão dos Servoacionamentos Remodela a Economia da Automação

Apesar de os acionamentos CA comandarem uma participação dominante de 71,23% da receita em 2025, as unidades de servoacionamento emergiram como o segmento de crescimento mais rápido no mercado de acionamentos elétricos de baixa tensão, ostentando um CAGR projetado de 8,41% de 2026 a 2031. Embora as arquiteturas CA se mostrem econômicas para bombas e transportadores, as plataformas de servoacionamento, com sua resolução de 0,01 grau e tempos de assentamento de 1 milissegundo, atendem às demandas precisas de smartphones e dispositivos vestíveis, bem como de linhas de montagem de módulos de bateria. Essas características tornam as unidades de servoacionamento indispensáveis em indústrias que exigem alta precisão e tempos de resposta rápidos, impulsionando ainda mais sua adoção em diversas aplicações.

A série Sigma-7 da Yaskawa, agora com supressão de vibração baseada em IA que reduz a ressonância mecânica em 50%, está ganhando espaço nos movimentados polos de eletrônicos da China. Essa inovação melhora a eficiência operacional e minimiza o tempo de inatividade, tornando-a uma escolha preferida para fabricantes em mercados competitivos. O apelo do conceito de motor-acionamento integrado é inegável: o servoacionamento IMD da Nidec, ao reduzir os requisitos de espaço em gabinete em 40%, chamou a atenção de fabricantes de equipamentos originais de embalagem e têxteis. Esse design que economiza espaço não apenas otimiza os layouts das fábricas, mas também reduz os custos de instalação, aumentando seu apelo. Embora a Inovance exerça pressão de preços ao reduzir os preços em até 30% em comparação com os concorrentes japoneses e europeus, os players estabelecidos contrabalançam esse desafio, protegendo suas margens por meio de ofertas de software aprimoradas e serviços abrangentes de ciclo de vida. Essas estratégias permitem que os incumbentes mantenham sua vantagem competitiva enquanto atendem às necessidades em evolução dos clientes em um ambiente de mercado dinâmico.

Por Classificação de Potência: Acionamentos de Alta Potência Ganham Espaço com a Eletrificação da Indústria Pesada

Os dispositivos de alta potência acima de 100 kW devem crescer a um CAGR de 7,33%, superando significativamente a taxa de crescimento média do mercado de acionamentos elétricos de baixa tensão. Esse crescimento notável é impulsionado principalmente pelo foco crescente de mineradoras, refinarias e instalações de GNL em atingir metas de descarbonização do Escopo 2. Por exemplo, o retrofit de um único britador de 500 kW pode resultar em economias anuais substanciais de USD 80.000, assumindo um custo de energia de USD 0,10 por kWh. Esse retrofit não apenas proporciona economias de custos, mas também garante um período de retorno rápido de apenas três anos, tornando-o um investimento altamente atraente para operadores industriais.

Em 2025, o Prelude FLNG da Shell reduziu com sucesso sua demanda auxiliar em 12 MW ao instalar 18 grandes acionamentos, demonstrando o potencial das tecnologias avançadas de acionamento na otimização do consumo de energia. Os dispositivos SiC, que estão na vanguarda da inovação, oferecem uma eficiência impressionante de 98,5% e uma pegada física menor, tornando-os ideais para aplicações de alto desempenho. No entanto, o custo mais elevado desses dispositivos tem sido uma barreira significativa para sua adoção em escala total em todos os setores. As unidades de médio porte, tipicamente variando de 50-200 kW, estão sendo cada vez mais implantadas em extrusoras e sopradores usados nas indústrias de processamento de alimentos, produtos químicos e plásticos. Essas unidades proporcionam economias de energia notáveis de 30%-50% em comparação com os métodos tradicionais de controle por estrangulamento, proporcionando tanto eficiência operacional quanto benefícios de custo. Enquanto isso, os acionamentos abaixo de 5 kW estão experimentando um ressurgimento em sistemas de climatização residencial, onde as soluções IMD estão se mostrando altamente eficazes. Essas soluções simplificam as instalações em espaços confinados, abordando um desafio fundamental em aplicações residenciais e impulsionando ainda mais a adoção desses acionamentos compactos.

Por Indústria do Usuário Final: Fabricação Automotiva e de VE Acelera a Adoção de Servoacionamentos

Com um CAGR de 8,98% projetado até 2031, a fabricação automotiva e de VE lidera todos os segmentos verticais de usuários, demonstrando um potencial de crescimento significativo. Na instalação da Tesla em Berlim, mais de 2.000 robôs acionados por servoacionamentos operam, cada um exigindo sincronização abaixo de um milissegundo para garantir desempenho e eficiência ideais. Enquanto isso, a ambiciosa meta da BYD de produzir 3 milhões de unidades até 2027 se traduz em uma demanda substancial de aproximadamente 15.000 servoacionamentos adicionais, destacando a crescente dependência de tecnologias avançadas de automação no setor automotivo.

À medida que os mandatos de retrofit ganham força na UE e nos EUA, os serviços de climatização e prediais capturaram 20,18% da demanda de 2025, sublinhando seu papel crítico nas iniciativas de eficiência energética e sustentabilidade. As empresas de petróleo e gás estão ativamente em transição para eletrificar suas plataformas offshore, visando reduzir o impacto ambiental e os custos operacionais. Concomitantemente, sob a atualizada Diretiva de Tratamento de Águas Residuais Urbanas, as concessionárias de água estão implementando inversores de frequência variável, visando uma redução de 30% na intensidade energética até 2030, o que está alinhado com os objetivos globais de sustentabilidade. Na Ásia, as indústrias discretas estão testemunhando um aumento notável na adoção de servoacionamentos, impulsionado pelas demandas competitivas por maior velocidade, precisão e exatidão, refletindo o foco crescente da região na automação industrial e nos avanços tecnológicos.

Análise Geográfica

A Ásia-Pacífico detinha 47,41% do mercado de acionamentos elétricos de baixa tensão em 2025 e deve expandir a um CAGR de 7,11% até 2031. A política de duplo carbono da China impõe eficiência de motores IE3 acima de 0,75 kW e visa uma redução de 13,5% na intensidade energética até 2025, estimulando cerca de 800.000 retrofits anuais de acionamentos. O programa de Incentivo Vinculado à Produção da Índia canaliza INR 738 bilhões (USD 8,9 bilhões) para a fabricação de eletrônicos, impulsionando a demanda por servoacionamentos em linhas de montagem de superfície. O Japão e a Coreia do Sul fornecem exportações de servoacionamentos de alta precisão, enquanto a Austrália aposta em inversores de frequência variável para a eletrificação da mineração.

A Europa contribuiu com 25% da receita de 2025. O Regulamento de Ecodesign 2021/341 exige o emparelhamento de inversores de frequência variável com motores IE3, e a Diretiva 2024/1275 obriga retrofits de climatização em edifícios acima de 15 kW. A Alemanha atualiza os acionamentos em plantas automotivas para atender às metas da Energiewende; o Reino Unido, por meio da Ofwat, vincula as permissões das concessionárias de água às economias geradas por inversores de frequência variável. A Espanha está emergindo como um polo de componentes para VE, atraindo pedidos de servoacionamentos para novas linhas de baterias.

A América do Norte representou 22% em 2025. A Lei de Investimento em Infraestrutura e Empregos dos EUA financia retrofits de inversores de frequência variável para climatização e água em edifícios federais, enquanto a Lei CHIPS impulsiona unidades premium de baixa harmônica para fábricas de semicondutores. O Canadá eletrifica as operações de areias betuminosas, e o México se beneficia da capacidade de VE transferida por nearshoring. O Oriente Médio concentra-se em dessalinização e resfriamento urbano, enquanto a África do Sul e a Nigéria realizam retrofits de plantas de mineração e cimento com acionamentos para reduzir a dependência do diesel.

Cenário Competitivo

O mercado de acionamentos elétricos de baixa tensão é moderadamente concentrado. As cinco principais empresas — ABB, Siemens, Schneider Electric, Danfoss e Rockwell Automation — detinham aproximadamente 45%-50% da receita combinada em 2025, mas a agressividade de preços da Inovance e da Hiconics está corroendo a participação na Ásia-Pacífico e no Oriente Médio. Os incumbentes se diferenciam por meio de ecossistemas digitais como ABB Ability, Siemens Xcelerator e Schneider EcoStruxure, que agrupam análises, manutenção preditiva e comissionamento remoto.

As soluções IMD lançadas pela Danfoss e pela Nidec reduziram a mão de obra de instalação em 30% e encolheram as dimensões em 40%, remodelando as cadeias de valor de climatização e bombeamento. Os módulos de carboneto de silício servem como outra vantagem: o ACS880 da ABB atinge 98,5% de eficiência, mas os altos custos dos dispositivos limitam a adoção aos segmentos premium. Os especialistas japoneses em servoacionamentos — Yaskawa, Mitsubishi Electric e Fuji Electric — mantêm a liderança técnica, mas enfrentam pressão de preços no segmento intermediário.

A precificação baseada em resultados está emergindo; o Acionamento como Serviço da Schneider distribui os custos nos orçamentos operacionais, potencialmente expandindo a penetração entre usuários com restrições de caixa. As credenciais de cibersegurança por design sob a IEC 62443 estão se tornando um critério de compra para operadores de água, energia e transporte, favorecendo fornecedores que integram inicialização criptografada e divulgação de vulnerabilidades. A produtora indiana CG Power está escalando sob um esquema PLI doméstico para atender às construções de infraestrutura local.

Líderes do Setor de Acionamentos Elétricos de Baixa Tensão

ABB Limited

Siemens AG

Schneider Electric SE

Danfoss A/S

Rockwell Automation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Siemens lançou os acionamentos Sinamics G120X com manutenção preditiva baseada em IA para clientes de climatização e água.

- Dezembro de 2025: A ABB adquiriu a ASTI Mobile Robotics por USD 200 milhões para integrar a navegação de robôs móveis autônomos com plataformas de acionamento.

- Novembro de 2025: A Danfoss expandiu sua planta de Tianjin, adicionando 500.000 unidades de capacidade anual para os mercados de climatização da Ásia-Pacífico.

- Outubro de 2025: A Schneider Electric integrou o EcoStruxure com o Microsoft Azure para otimização de acionamentos em múltiplos locais em tempo real.

Escopo do Relatório do Mercado Global de Acionamentos Elétricos de Baixa Tensão

O estudo sobre o mercado global de acionamentos elétricos de baixa tensão contém uma segmentação detalhada por tipo, usuário final e geografia. Vários programas de incentivo nos Estados Unidos e na Europa para substituir motores elétricos de baixa eficiência antecipadamente provavelmente estimularão a demanda por acionamentos CA de baixa tensão. Além disso, devido à crescente implementação de políticas da Indústria 4.0, há uma demanda significativa por automação nos setores de manufatura, geração de energia, metais e mineração e indústrias discretas.

O Relatório do Mercado Global de Acionamentos Elétricos de Baixa Tensão é Segmentado por Tipo de Acionamento (Acionamentos CA, Acionamentos CC, Servoacionamentos), Classificação de Potência (Até 5 kW, 5-50 kW, 50-200 kW, Acima de 200 kW), Indústria do Usuário Final (Fabricação Automotiva e de VE, Petróleo e Gás, Química e Petroquímica, Alimentos e Bebidas, Água e Águas Residuais, Geração de Energia, Metais e Mineração, Celulose e Papel, Climatização e Serviços Prediais, Indústrias Discretas), e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Acionamentos CA |

| Acionamentos CC |

| Servoacionamentos |

| Até 5 kW |

| 5 – 50 kW |

| 50 – 200 kW |

| Acima de 200 kW |

| Fabricação Automotiva e de VE |

| Petróleo e Gás |

| Química e Petroquímica |

| Alimentos e Bebidas |

| Água e Águas Residuais |

| Geração de Energia |

| Metais e Mineração |

| Celulose e Papel |

| Climatização e Serviços Prediais |

| Indústrias Discretas (Eletrônicos, Embalagens, Têxteis) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Tipo de Acionamento | Acionamentos CA | ||

| Acionamentos CC | |||

| Servoacionamentos | |||

| Por Classificação de Potência | Até 5 kW | ||

| 5 – 50 kW | |||

| 50 – 200 kW | |||

| Acima de 200 kW | |||

| Por Indústria do Usuário Final | Fabricação Automotiva e de VE | ||

| Petróleo e Gás | |||

| Química e Petroquímica | |||

| Alimentos e Bebidas | |||

| Água e Águas Residuais | |||

| Geração de Energia | |||

| Metais e Mineração | |||

| Celulose e Papel | |||

| Climatização e Serviços Prediais | |||

| Indústrias Discretas (Eletrônicos, Embalagens, Têxteis) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual CAGR é projetado para o mercado de acionamentos elétricos de baixa tensão entre 2026 e 2031?

Um CAGR de 4,69% é previsto para 2026-2031 com base nos dados da Mordor Intelligence.

Qual região adicionará a maior receita incremental até 2031?

Ásia-Pacífico, expandindo a um CAGR de 7,11% com base nos mandatos de duplo carbono da China e nos incentivos PLI da Índia.

Por que os servoacionamentos estão crescendo mais rapidamente do que os acionamentos CA tradicionais?

As plataformas de servoacionamento oferecem precisão abaixo de um milissegundo, crítica para eletrônicos e linhas de montagem de baterias para VE, impulsionando um CAGR de 8,41% que supera as unidades CA.

Como os sistemas de motor-acionamento integrado beneficiam os retrofits de climatização?

As unidades IMD eliminam o cabeamento externo, reduzem a mão de obra de instalação em 30% e encolhem o espaço em gabinete em 40%, facilitando as atualizações em salas de plantas com espaço reduzido.

Página atualizada pela última vez em: