Dimensão e Quota do Mercado de Finanças Islâmicas do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 7.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.19% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Finanças Islâmicas do Reino Unido pela Mordor Intelligence

A dimensão do mercado de finanças islâmicas do Reino Unido deverá crescer de USD 7,81 mil milhões em 2025 para USD 8,06 mil milhões em 2026, com previsão de atingir USD 9,42 mil milhões até 2031 a uma TCAC de 3,19% no período 2026-2031. O perfil de crescimento evidencia uma transição gradual de um posicionamento de nicho para uma aceitação generalizada, à medida que os produtos conformes com a Sharia ganham expressão junto de investidores motivados pela fé e por critérios éticos. As reformas fiscais governamentais que eliminaram o problema da dupla tributação nas hipotecas islâmicas, juntamente com a Facilidade de Liquidez Alternativa do Banco de Inglaterra, reduziram os entraves estruturais e atraíram novo capital institucional. A expansão demográfica sustentada da população muçulmana do Reino Unido sustenta os fluxos de depósitos, enquanto o surgimento de plataformas exclusivamente digitais alarga o acesso para além dos corredores financeiros tradicionais de Londres. O momentum na emissão de sukuk verde amplia ainda mais a base de investidores, à medida que os mandatos ESG convergem com os requisitos da Sharia.

Principais Conclusões do Relatório

- Por setor financeiro, a banca islâmica deteve 64,82% da quota do mercado de finanças islâmicas do Reino Unido em 2025, ao passo que o sukuk deverá registar a TCAC mais elevada, de 4,66%, até 2031.

- Por tipo de cliente, o segmento de consumidores representou 54,10% da dimensão do mercado de finanças islâmicas do Reino Unido em 2025 e está a crescer a uma TCAC de 3,86% até 2031.

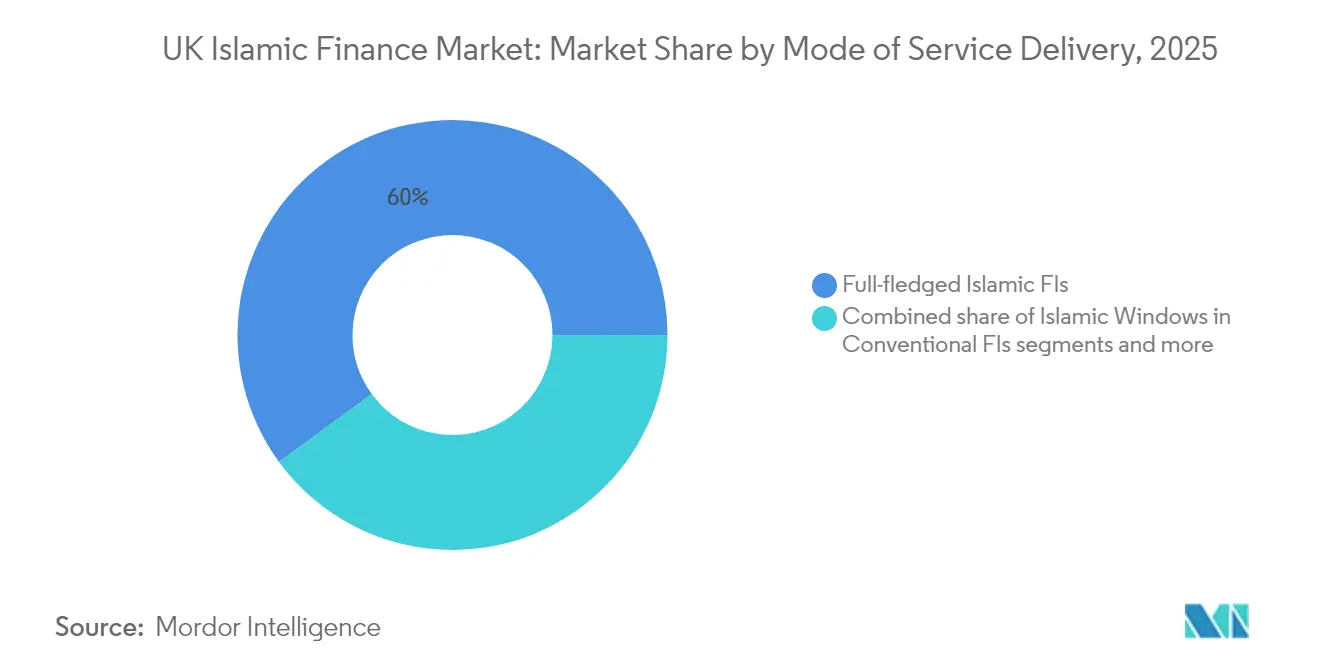

- Por modalidade de prestação de serviços, as instituições financeiras islâmicas plenas detiveram uma quota de receita de 60,05% em 2025, enquanto as plataformas exclusivamente digitais e de tecnologia financeira estão previstas para expandir a uma TCAC de 4,78% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Finanças Islâmicas do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da TCAC | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Medidas governamentais de paridade fiscal e regulatória | +0.8% | Nacional no Reino Unido | Médio prazo (2-4 anos) |

| Crescimento da população muçulmana doméstica e procura | +0.6% | Nacional no Reino Unido, concentrado em Londres, Birmingham e Manchester | Longo prazo (≥ 4 anos) |

| Papel do Reino Unido como hub ocidental de finanças islâmicas | +0.5% | Global, com o Reino Unido como principal beneficiário | Longo prazo (≥ 4 anos) |

| Tecnologia financeira islâmica a democratizar a distribuição | +0.7% | Nacional no Reino Unido, com potencial de expansão internacional | Curto prazo (≤ 2 anos) |

| Atração de investidores éticos por sukuk ESG/verde | +0.4% | Global, com o Reino Unido como principal centro de emissão | Médio prazo (2-4 anos) |

| Reformas do Imposto sobre Mais-Valias/ATED a desbloquear o financiamento habitacional | +0.3% | Nacional no Reino Unido, em particular nos mercados imobiliários de elevado valor | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Medidas Governamentais de Paridade Fiscal e Regulatória

As disposições de neutralidade fiscal eliminaram a dupla tributação que anteriormente colocava as hipotecas islâmicas em desvantagem de preço face às equivalentes convencionais[1]Norton Rose Fulbright, "Islamic Finance: Tax Developments Update 2025," nortonrosefulbright.com. . A Facilidade de Liquidez Alternativa do Banco de Inglaterra disponibiliza um instrumento conforme com a Sharia que satisfaz as regras de ativos líquidos de elevada qualidade (HQLA), conferindo aos bancos islâmicos flexibilidade de balanço que não estaria de outro modo disponível através de títulos de dívida pública que rendem juro. Estas reformas sinalizam coletivamente um apoio político credível a longo prazo e valorizam a oferta dos emitentes estrangeiros na escolha das praças de cotação de sukuk. O Reino Unido consolida assim a sua posição como única jurisdição ocidental a oferecer um quadro regulatório plenamente articulado para a banca conforme com a Sharia. Os participantes de mercado antecipam, consequentemente, um fluxo constante de lançamentos de novos produtos dirigidos aos segmentos de retalho e institucional.

Tecnologia Financeira Islâmica a Democratizar a Distribuição

As plataformas de tecnologia financeira eliminam as barreiras geográficas ao oferecer produtos conformes com a Sharia através de canais móveis, alcançando consumidores fora dos principais clusters urbanos muçulmanos. O fundo de pensão laboral halal da Wahed Invest demonstra como uma arquitetura digital de baixo custo pode resolver pontos de dor de segmentos insuficientemente servidos, cumprindo simultaneamente os padrões de governação da Sharia. A redução dos custos operacionais permite uma fixação de preços competitiva que atrai poupadores éticos não muçulmanos, alargando a base total endereçável do mercado de finanças islâmicas do Reino Unido. As caixas de areia regulatórias administradas pela Autoridade de Conduta Financeira (FCA) encurtam os ciclos de desenvolvimento de produtos e asseguram uma retroalimentação de conformidade precoce. O resultado é um ecossistema em que os novos entrantes ágeis podem escalar rapidamente, pressionando os bancos incumbentes a reformular as suas propostas digitais.

Papel do Reino Unido como Hub Ocidental de Finanças Islâmicas

Londres acolhe mais cotações de sukuk do que qualquer outra jurisdição sem maioria muçulmana, aproveitando uma profunda especialização jurídica e uma infraestrutura de compensação testada e comprovada[2]LSEG, "London Stock Exchange Sukuk Listings 2025," lseg.com.. A adaptabilidade do direito inglês permite que estruturas complexas conformes com a Sharia coexistam com mecanismos contratuais convencionais de resolução de litígios, reduzindo o risco de execução transfronteiriça para os emitentes globais. Os clusters de serviços profissionais — jurídicos, contabilísticos e de notação de risco — especializam-se em transações islâmicas, reduzindo os custos de execução através de efeitos de rede. A sobreposição de fuso horário da cidade com a região MENA e a Ásia confere vantagens de execução que os centros europeus alternativos dificilmente conseguem replicar. Em conjunto, estes fatores ancoram o mercado de finanças islâmicas do Reino Unido como a porta de entrada ocidental preferida para o capital internacional que procura estruturas conformes.

Atração de Investidores Éticos por Sukuk ESG/Verde

Os princípios do sukuk já excluem o álcool, o jogo e os serviços financeiros convencionais, alinhando-se naturalmente com os filtros ESG que vedam a exposição a setores prejudiciais[3]Fitch Ratings, "EMEA Islamic Banks Outlook 2025," fitchratings.com.. A taxonomia de finanças sustentáveis do governo do Reino Unido valida ainda mais as estruturas respaldadas por ativos favorecidas nos instrumentos islâmicos, reforçando a confiança dos investidores nos resultados ambientais e sociais. As operações de sukuk verde executadas em Londres beneficiam de sobresubscrição tanto por parte de mandatos islâmicos como convencionais, demonstrando apelo transversal. À medida que os investidores institucionais intensificam os seus compromissos de neutralidade carbónica, a procura de alternativas de rendimento fixo conformes aumenta, abrindo novos corredores de crescimento para o mercado de finanças islâmicas do Reino Unido. Os emitentes beneficiam do acesso a uma base de financiamento diversificada que confere vantagens reputacionais.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão da TCAC | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Balanços de sub-escala limitam a rentabilidade | -0.4% | Nacional no Reino Unido, afetando os bancos islâmicos de menor dimensão | Médio prazo (2-4 anos) |

| Escassez de instrumentos HQLA conformes com a Sharia | -0.3% | Nacional no Reino Unido, com implicações globais | Longo prazo (≥ 4 anos) |

| Fragmentação dos padrões da Sharia e do conjunto de especialistas | -0.2% | Global, com impacto nas operações do Reino Unido | Longo prazo (≥ 4 anos) |

| Fricção jurídica na execução de hipotecas DSOA | -0.1% | Nacional no Reino Unido, em particular na resolução de litígios | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Balanços de Sub-Escala Limitam a Rentabilidade

A maioria dos bancos islâmicos dedicados no Reino Unido opera com ativos totais inferiores a USD 5 mil milhões, um nível que limita as economias de escala relativamente aos mutuantes universais. As bases de capital reduzidas elevam o custo unitário da conformidade regulatória, em especial no âmbito dos regimes de Basileia III e de Gestores Sénior. A saída do HSBC da proposta Amanah no Reino Unido ilustra a dificuldade de alcançar retornos sustentáveis quando a densidade de clientes permanece baixa. As instituições de menor dimensão respondem concentrando-se em nichos especializados, como o financiamento intercalar imobiliário, mas essa concentração eleva o risco de carteira. Sem consolidação ou injeções de novo capital próprio, os ventos contrários à rentabilidade restringirão a capacidade de crescimento do mercado de finanças islâmicas do Reino Unido.

Escassez de Instrumentos HQLA Conformes com a Sharia

Apesar da Facilidade de Liquidez Alternativa, a oferta agregada de sukuk elegíveis e instrumentos de murabaha de mercadoria fica aquém da procura, especialmente em períodos de tensão. O inventário limitado eleva os spreads entre preço de compra e venda e obriga os bancos a manter reservas de liquidez mais elevadas, erodindo o potencial de margem. O desequilíbrio agrava-se à medida que a dimensão do balanço aumenta, desincentivando uma expansão agressiva. O desenvolvimento de sukuk soberano do Reino Unido aliviaria a pressão, mas o ritmo de emissão permanece imprevisível. Até que a profundidade melhore, as restrições de tesouraria moderam as perspetivas de crescimento dos bancos islâmicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor Financeiro: A Dominância da Banca Enfrenta a Disrupção do Sukuk

A banca islâmica representou 64,82% das receitas de 2025, ancorando o mercado de finanças islâmicas do Reino Unido através da mobilização de depósitos e do financiamento de retalho. No entanto, a TCAC de 4,66% do sukuk ilustra uma viragem dos investidores para ativos de rendimento fixo estruturados de acordo com as regras da Sharia, aproveitando os processos de cotação eficientes da Bolsa de Valores de Londres. A dimensão do mercado de finanças islâmicas do Reino Unido para o sukuk deverá ampliar-se à medida que emitentes como o Al Rajhi Bank e o Khazanah Nasional recorrem a Londres para operações de referência. Os benefícios de liquidez também se repercutem nos bancos que detêm sukuk como reservas secundárias, reforçando um ciclo virtuoso do mercado de capitais.

Embora a banca mantenha massa crítica, as receitas de comissões provenientes da consultoria nos mercados de capitais e da custódia de sukuk elevam as proporções de receita não relacionada com juros; o Takaful permanece embrionário, mas ganha expressão a partir de apólices imobiliárias e automóveis — uma mudança incentivada pelos reguladores ao clarificarem os cálculos da margem de solvência para seguradoras conformes com a Sharia. Operadores especializados como a Cobalt Underwriting ilustram como um foco de nicho pode complementar a banca de serviço completo, aprofundando a maturidade do ecossistema. À medida que a profundidade do sukuk aumenta, a transparência de preços melhora a eficiência do mercado e eleva a pressão competitiva sobre os bancos para racionalizarem as suas bases de custos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Cliente: O Segmento de Consumidores Impulsiona a Evolução do Mercado

Os clientes de retalho forneceram 54,10% dos ativos de 2025, refletindo o crescimento demográfico e a inovação de produtos bem-sucedida em pensões e poupanças éticas. Espera-se que a quota do mercado de finanças islâmicas do Reino Unido detida pelos consumidores aumente gradualmente à medida que a paridade de preços nas hipotecas e a adesão digital reduzem os entraves. As interfaces de tecnologia financeira permitem produtos de micro-investimento que atraem muçulmanos da Geração Z, um segmento anteriormente insuficientemente servido devido a limites mínimos de saldo.

Os clientes institucionais ainda dominam os grandes sukuk sindicados e os financiamentos de projetos imobiliários, proporcionando escala que sustenta a credibilidade do mercado. No entanto, a TCAC mais elevada de 3,86% nos ativos de retalho indica uma redistribuição dos motores de crescimento. Os tesoureiros corporativos também experimentam ferramentas islâmicas de financiamento de contas a pagar, mas estas permanecem em programas-piloto. No geral, o aprofundamento do segmento de consumidores sustenta um alargamento gradual da dimensão do mercado de finanças islâmicas do Reino Unido, diversificando simultaneamente o risco face às exposições grossistas de maior dimensão.

Por Modalidade de Prestação de Serviços: A Transformação Digital Acelera

Os bancos islâmicos tradicionais detiveram 60,05% das transações realizadas através de canais de agência ou de centro de atendimento em 2025, mas o segmento exclusivamente digital está no caminho de uma TCAC de 4,78%, superando as médias do setor. Os menores custos operacionais permitem às plataformas de tecnologia financeira dispensar comissões de conta e oferecer taxas competitivas financiadas por rácios custo-rendimento mais reduzidos. A dimensão do mercado de finanças islâmicas do Reino Unido atribuível aos canais online crescerá, por conseguinte, mais rapidamente do que a presença física tradicional.

Os bancos convencionais que operam janelas islâmicas enfrentam decisões estratégicas após a retirada do HSBC, ponderando a complexidade da conformidade face às receitas incrementais. Entretanto, as plataformas de financiamento entre pares introduzem estruturas específicas de ativos, como micro-empréstimos de murabaha de mercadoria, a mutuários geograficamente dispersos, alargando a inclusão financeira. A participação na caixa de areia regulatória da FCA fomenta a experimentação sem comprometer a proteção do consumidor. À medida que as interfaces de programação de aplicações integram dados de open banking, a experiência do utilizador ganha maior expressão, reforçando a trajetória ascendente da distribuição digital no mercado de finanças islâmicas do Reino Unido.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Londres ancora a maior parte da atividade de finanças islâmicas em virtude da sua densidade de serviços financeiros e das capacidades de sukuk da Bolsa de Valores de Londres, impulsionando o volume de transações que consolida o mercado de finanças islâmicas do Reino Unido como o principal hub europeu de conformidade com a Sharia. As concentrações populacionais muçulmanas na Grande Londres, em Birmingham e em Manchester geram uma procura de retalho natural, enquanto as sedes corporativas na Cidade procuram opções de tesouraria conformes.

O extravasamento regional é cada vez mais visível. As plataformas digitais alargam o alcance à Escócia e à Irlanda do Norte, geografias historicamente subpenetradas devido às redes de agências esparsas. A adoção de tecnologia financeira entre os millennials acelera o crescimento dos ativos de retalho fora dos centros metropolitanos, diversificando a contribuição geográfica para a dimensão do mercado de finanças islâmicas do Reino Unido. A política governamental, incluindo o financiamento empresarial descentralizado, apoia as PME islâmicas regionais, ligando as finanças conformes com a fé a agendas mais amplas de reequilíbrio territorial.

A nível internacional, o fuso horário de Londres situa-se entre a Ásia e os Estados Unidos, posicionando-a para mandatos de gestor líder em programas globais de sukuk. Embora Dubai e Kuala Lumpur ofereçam praças alternativas, os emitentes continuam a preferir o direito inglês para projetos transfronteiriços de elevado valor. Consequentemente, os fluxos de entrada atenuam as fricções comerciais relacionadas com o Brexit, mantendo a emissão de sukuk em moeda estrangeira robusta no mercado de finanças islâmicas do Reino Unido.

Panorama regulatório

As finanças islâmicas no Reino Unido operam sob uma estrutura secular baseada em atividades. Os provedores em conformidade com a Sharia são regulamentados na mesma base que as instituições convencionais, sob a política de longa data de "nenhum obstáculo, mas nenhum favorecimento especial". A supervisão de conduta está a cargo da Financial Conduct Authority (FCA), enquanto a supervisão prudencial é liderada pela Prudential Regulation Authority (PRA), de modo que bancos islâmicos, janelas islâmicas e empresas de investimento devem atender aos mesmos padrões de autorização, capital, proteção ao consumidor e crime financeiro que seus pares.

Um facilitador fundamental específico do Reino Unido é a Alternative Liquidity Facility (ALF) do Bank of England, que apoia a gestão de liquidez em conformidade com a Sharia. Ela permite que bancos islâmicos elegíveis atendam aos requisitos prudenciais de liquidez sem depender de instrumentos que rendem juros. No lado legislativo e tributário, o Reino Unido tem utilizado a estrutura de "finanças alternativas" para reduzir atritos estruturais, incluindo o reconhecimento e o tratamento de Alternative Finance Investment Bonds (AFIBs), como o sukuk, apoiados por alterações feitas sob o Finance Act 2018. Mais recentemente, emendas ao Finance Bill (2024-2025) tiveram como alvo questões tributárias relacionadas ao uso de finanças alternativas para levantar capital sobre ativos existentes, reforçando a paridade para estruturas em conformidade com a Sharia usadas em bancos e mercados de capitais.

Análise da cadeia de valor

A cadeia de valor das finanças islâmicas no Reino Unido começa com a estruturação de produtos e governança (conselhos da Sharia, revisão e auditoria da Sharia e documentação jurídica sob a lei inglesa). Em seguida, avança para a originação por bancos islâmicos plenamente constituídos, janelas islâmicas de bancos convencionais e plataformas fintech que distribuem produtos de poupança, financiamento imobiliário, financiamento empresarial e produtos de investimento. A intermediação de financiamento e risco baseia-se na mobilização de depósitos, financiamento por atacado e emissões nos mercados de capitais, com a London Stock Exchange funcionando como um local-chave para listagens de sukuk e serviços associados, como listagem, custódia, compensação e acesso a investidores.

Serviços profissionais (escritórios de advocacia, contadores e consultores) e provedores especializados de garantia de conformidade com a Sharia atuam como facilitadores centrais. A cadeia também depende de infraestrutura de avaliação, serviços e gestão de ativos, particularmente para carteiras britânicas lastreadas em imóveis. A gestão de liquidez e do balanço patrimonial continua sendo um nó de gargalo, com a escassez de HQLA em conformidade com a Sharia aumentando a dependência de ferramentas como a ALF do Bank of England e elevando o papel do sukuk no mercado secundário. A distribuição é cada vez mais multicanal, com integração digital e parcerias conectando a aquisição de clientes a balanços patrimoniais regulamentados, enquanto mudanças de paridade tributária sob a estrutura de finanças alternativas do Reino Unido reduzem o atrito de execução em hipotecas, fundos e estruturas de sukuk.

Panorama Competitivo

A rivalidade no mercado é moderada. O Al Rayan Bank lidera os depósitos de retalho, aproveitando a escala no financiamento habitacional e na poupança. O Gatehouse Bank ocupa um nicho rentável no financiamento intercalar imobiliário e em empreendimentos de construção para arrendamento, explorando as diferenças de apetite pelo risco que afastam os bancos universais. O BLME Holdings mantém o foco na gestão de patrimónios, servindo clientes de elevado património líquido através de estruturas de locação financeira personalizadas.

Os novos entrantes de tecnologia financeira injetam dinamismo competitivo. A Wahed Invest dirige-se aos poupadores millennials com fundos negociados em bolsa de ações fracionadas, enquanto o Nomo Bank, impulsionado pelo BLME, disponibiliza banca digital transfronteiriça para clientes do Conselho de Cooperação do Golfo. Estes desafiantes implementam plataformas nativas da nuvem, alcançando rácios custo-rendimento inferiores a 40% que os bancos tradicionais têm dificuldade em igualar. Os incumbentes respondem digitalizando processos legados e estabelecendo parcerias com empresas de tecnologia regulatória para automatizar a triagem de conformidade com a Sharia.

O debate sobre consolidação ressurge periodicamente, impulsionado pela economia de balanços de sub-escala. No entanto, as divergentes missões dos acionistas e as variadas práticas de governação da Sharia complicam as fusões. As colaborações estratégicas — como a prestação de serviços de backoffice por parte de tecnológicas financeiras islâmicas sob marca branca de bancos estabelecidos — oferecem uma solução intermédia. A supervisão da FCA preserva a paridade competitiva, desincentivando comportamentos de extração de rendas e permitindo a diferenciação de produtos no mercado de finanças islâmicas do Reino Unido.

Líderes do Setor de Finanças Islâmicas do Reino Unido

Gatehouse Bank

Al Rayan Bank

QIB UK

BLME

HSBC Amanah UK

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Para o mercado de finanças islâmicas do Reino Unido, uma oportunidade clara está na ampliação da oferta e usabilidade de ativos líquidos em conformidade com a Sharia e instrumentos denominados em libras esterlinas para balanços patrimoniais regulamentados no Reino Unido. A Alternative Liquidity Facility do Bank of England resolve parte da restrição, mas não a elimina. A sinalização de política sobre emissões soberanas também permanece relevante para esse conjunto de oportunidades: em 2026, a Secretária-Chefe do HM Treasury, Lucy Rigby, declarou publicamente que as discussões sobre um possível terceiro sukuk soberano do Reino Unido haviam atingido um estágio avançado, ligando-se diretamente às necessidades relacionadas a referências de mercado, ferramentas de liquidez e posicionamento internacional.

No lado da gestão de ativos e investimentos alternativos, o conjunto de oportunidades é ampliado por meio de novos veículos regulamentados e estruturas de financiamento especializadas que adicionam variedade de produtos além do banco de varejo principal. Em 2026, a Channel Capital Advisors LLP anunciou um primeiro fechamento para o fundo Corniche Sharia como um fundo de investimento alternativo regulamentado pela FCA. Paralelamente, a Offa concluiu uma captação de capital de giro denominada em GBP usando uma estrutura de sukuk e warrant listada na The International Stock Exchange (Guernsey). Juntos, esses movimentos apoiam um pipeline mais amplo para fundos em conformidade com a Sharia e exposições em mercados privados, complementando o trabalho contínuo de paridade tributária em finanças alternativas, incluindo as mudanças do Finance Bill de 2024-2025, que reduzem atritos estruturais na captação de capital usando estruturas em conformidade com a Sharia.

Desenvolvimentos recentes do setor

- Julho de 2026: A Offa concluiu uma captação de capital de giro de GBP 6,5 milhões usando uma estrutura de sukuk e warrant listada na The International Stock Exchange (Guernsey). A transação ampliou as vias de financiamento para credores especializados em conformidade com a Sharia focados no Reino Unido e demonstrou o uso de estruturas ao estilo dos mercados de capitais para apoiar balanços patrimoniais não bancários.

- Maio de 2026: O Gatehouse Bank aumentou as proporções financiamento-renda em seus produtos Home Purchase Plan, permitindo financiamento imobiliário residencial de até seis vezes a renda bruta para clientes na Inglaterra e no País de Gales. A mudança ampliou a demanda endereçável no financiamento imobiliário em conformidade com a Sharia e intensificou a pressão competitiva sobre o design de produtos e as métricas de acessibilidade em ofertas de varejo islâmicas.

- Maio de 2025: O Masraf Al Rayan (Al Rayan Bank) anunciou a emissão de um sukuk sênior sem garantia Reg S de USD 500 milhões e 5 anos. O negócio reforçou a profundidade do mercado de sukuk e fornece um ponto de referência para a atividade de finanças islâmicas ligadas ao Reino Unido, conectada a balanços patrimoniais internacionais e à intermediação nos mercados de capitais de Londres.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Neste estudo, o mercado de finanças islâmicas do Reino Unido é definido como o valor dos produtos e serviços financeiros em conformidade com a Sharia fornecidos no Reino Unido em bancos, mercados de capitais e atividades financeiras islâmicas relacionadas, contabilizado onde a estrutura contratual subjacente está alinhada à Sharia e gera receita.

Exclusões de escopo: produtos financeiros puramente convencionais, empréstimos comunitários informais e ativos islâmicos registrados fora do Reino Unido que são comercializados apenas no Reino Unido estão excluídos.

Visão geral da segmentação

- Por Setor Financeiro

- Banca Islâmica

- Seguros Islâmicos (Takaful)

- Obrigações Islâmicas (Sukuk)

- Fundos Islâmicos

- Outras Instituições Financeiras Islâmicas (OIFLs)

- Por Tipo de Cliente

- Empresarial

- Consumidor

- Por Modalidade de Prestação de Serviços

- Instituições Financeiras Islâmicas Plenas

- Janelas Islâmicas em Instituições Financeiras Convencionais

- Plataformas Exclusivamente Digitais / de Tecnologia Financeira

- Plataformas Alternativas (Financiamento Coletivo, Entre Pares)

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou mapeando os limites do mercado do Reino Unido usando fontes públicas e sem paywall, como comunicados estatísticos do Bank of England, publicações do governo do Reino Unido do HM Treasury e do Office for National Statistics, e atualizações de política e mercado da FCA. Também utilizamos materiais de referência de associações comerciais e bolsas de valores, como conteúdo da London Stock Exchange sobre listagens de sukuk, e resumos de associações do setor que descrevem estruturas de produtos em termos simples.

Para transformar esses insumos em um modelo viável, revisamos relatórios anuais, divulgações regulatórias, apresentações a investidores e cobertura de imprensa confiável para capturar mudanças em lançamentos de produtos e tendências de balanço patrimonial. Assinaturas pagas foram usadas apenas onde agregam estrutura, principalmente para dados financeiros e inteligência de empresas, notícias e dados financeiros, e verificações seletivas de bancos de dados de patentes para identificar temas de inovação de produtos. As fontes listadas aqui são ilustrativas, e muitos outros documentos públicos também foram usados para coleta de dados, validação e esclarecimento durante o estudo.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em entrevistas e pesquisas curtas com participantes do mercado em bancos islâmicos, estruturação de sukuk e fundos, atividades relacionadas a takaful e parceiros de distribuição, para que as suposições pudessem ser testadas em relação a como os produtos são efetivamente registrados e precificados no Reino Unido. Também conversamos com consultores e observadores do setor para triangular os fatores de demanda, o ritmo de novas emissões e como as janelas islâmicas são contabilizadas em relação às instituições totalmente islâmicas, o que nos ajudou a fechar lacunas deixadas pelos relatórios públicos.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 14% | |

| Nível médio: 53% | Líderes funcionais/de unidade: 29% | |

| Players menores: 14% | Gerentes: 57% |

Dimensionamento e previsão de mercado

O dimensionamento utilizou uma abordagem top-down e bottom-up, na qual os grupos de demanda no nível do Reino Unido e a atividade financeira regulamentada foram reconstruídos primeiro, depois verificados cruzadamente usando consolidações seletivas para manter os totais realistas. A construção top-down ancorou-se em sinais das finanças islâmicas do Reino Unido que podem ser rastreados ao longo do tempo, como o crescimento dos ativos bancários islâmicos e a penetração de produtos, a atividade de listagem e emissão de sukuk ligada a Londres, e o ritmo de lançamentos de produtos de investimento em conformidade com a Sharia.

Esses sinais macro foram então corroborados com aproximações bottom-up usando lógica de preços e volumes amostrados, incluindo faixas típicas de taxas e margens, divisões de mix de produtos entre bancos, sukuk, fundos e atividades ligadas a takaful, e movimentos observados de balanço patrimonial e AUM a partir de divulgações públicas. Quando os relatórios das empresas estavam incompletos, as lacunas foram tratadas por meio de benchmarking entre pares dentro do mesmo tipo de produto e pela aplicação de faixas conservadoras validadas em discussões primárias.

A previsão baseou-se em análise de cenários apoiada pela consistência de tendências nos principais impulsionadores, principalmente a demanda esperada de clientes de varejo e institucionais, o pipeline de financiamento sukuk e em conformidade com a Sharia, e as condições de taxa de juros e inflação que influenciam os volumes de financiamento e os spreads. As suposições foram revisadas com profissionais do setor para que a visão prospectiva permaneça vinculada ao que é viável em termos de lançamento de produtos e capacidade de subscrição.

Validação de dados e ciclo de atualização

Os resultados foram validados triangulando o modelo em relação a sinais independentes, verificando então saltos ano a ano que não correspondem a eventos regulatórios ou de mercado conhecidos. Quando uma variação parecia grande, os analistas reverificaram as séries de entrada, reavaliaram as premissas de conversão e temporalidade, e recontataram entrevistados selecionados para confirmar se a mudança decorria do escopo, do local de registro ou de uma mudança genuína de atividade.

Antes da aprovação final, o trabalho passa por uma revisão interna em várias etapas, na qual a lógica, os cálculos e a consistência de mercado são testados por outro analista. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais capazes de alterar a emissão, a disponibilidade de produtos ou a demanda. Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada.

Comparação do tamanho do mercado de finanças islâmicas do Reino Unido da Mordor Intelligence com outras estimativas publicadas

Os números publicados para as finanças islâmicas do Reino Unido frequentemente não coincidem porque o mercado pode ser medido como atividade e receitas anuais, ou como ativos e saldos totais, e os dois não se movem da mesma forma a cada ano. As diferenças também surgem de saber se uma fonte contabiliza apenas instituições totalmente islâmicas ou inclui janelas islâmicas e produtos entregues digitalmente.

Evidências como os valores reportados de ativos das finanças islâmicas do Reino Unido, sinais de listagem e emissão de sukuk ligados a Londres, e movimentos ano a ano visíveis em divulgações financeiras são as verificações que mantêm a estimativa da Mordor Intelligence alinhada ao limite de mercado baseado em valor usado neste relatório, em vez de uma contagem mais ampla de ativos em circulação.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 7,81 bilhões (2025) | |

| Relatório do Setor A | USD 7,50 bilhões (2024) | Utiliza um ano-base diferente e é apresentado como uma estimativa ampla do setor, com clareza limitada sobre se janelas islâmicas, fundos e serviços baseados em taxas estão consistentemente incluídos no valor medido. |

| Índice Global de Finanças B | USD 42,60 bilhões (2023) | Acompanha os ativos das finanças islâmicas no Reino Unido, que é uma medida de estoque que pode incluir saldos e participações não equivalentes ao valor de mercado anual, ficando naturalmente mais alta do que uma abordagem de dimensionamento baseada em valor. |

A tabela mostra que a diferença é explicada principalmente pelo que está sendo medido (valor gerado em um ano versus ativos em circulação), além do momento do ano-base. Ao manter o escopo vinculado a atividades claramente definidas em conformidade com a Sharia registradas no Reino Unido e, em seguida, validar as suposições por meio de sinais públicos e verificações primárias, o número final permanece transparente e reprodutível.

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de finanças islâmicas do Reino Unido em 2026?

A dimensão do mercado de finanças islâmicas do Reino Unido é de USD 8,06 mil milhões em 2026, com projeção de atingir USD 9,42 mil milhões até 2031.

Qual é o segmento de crescimento mais rápido no setor?

A emissão de sukuk está a crescer a uma TCAC de 4,66% até 2031, superando a banca, o takaful e os fundos.

O que impulsiona a adoção de hipotecas islâmicas pelos consumidores?

A eliminação dos custos de dupla tributação, a adesão digital e a fixação de preços competitiva impulsionaram a procura de retalho.

Qual é a importância das plataformas de tecnologia financeira para o crescimento futuro?

Prevê-se que os fornecedores exclusivamente digitais cresçam a uma TCAC de 4,78%, tornando-os fundamentais para a expansão da distribuição.

Por que razão Londres é preferida para as cotações internacionais de sukuk?

Londres combina um quadro jurídico flexível, profunda especialização em serviços profissionais e uma cobertura favorável de fuso horário, tudo sustentado por uma regulação de apoio.

Quais são as perspetivas de rentabilidade dos bancos islâmicos?

A rentabilidade depende da ampliação dos balanços, do aumento da oferta de HQLA e da digitalização das operações para reduzir os rácios custo-rendimento.

Página atualizada pela última vez em: