Tamanho e Participação do Mercado de Finanças Islâmicas do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

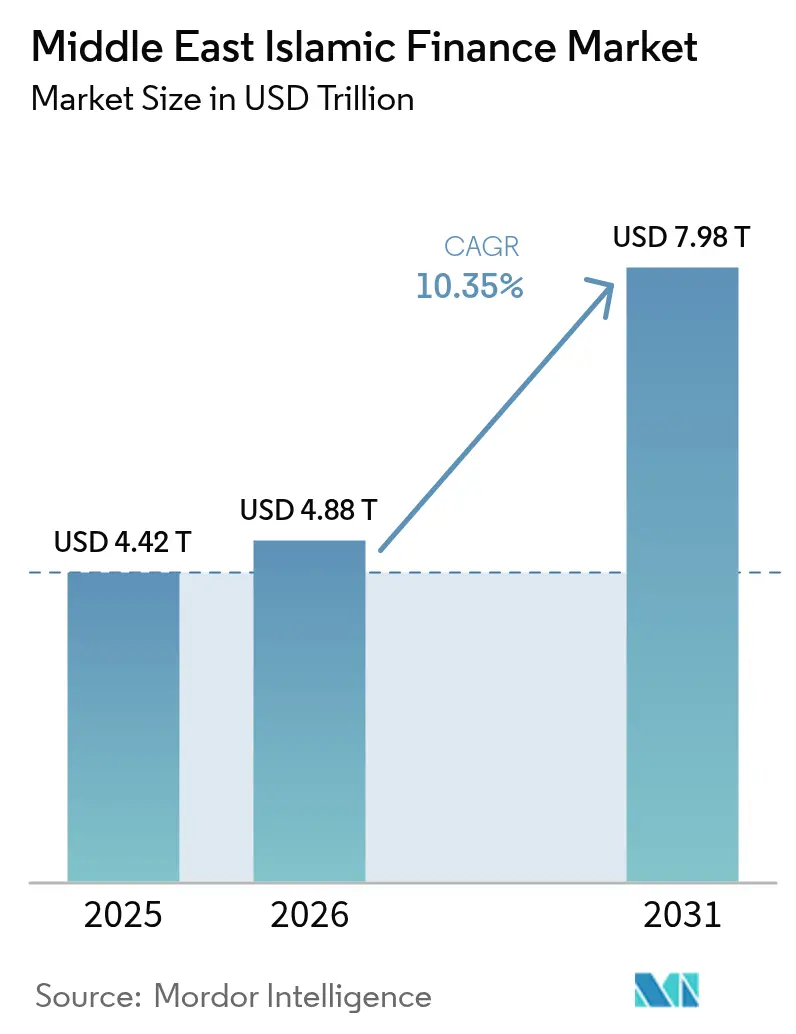

| Tamanho do mercado no ano base (2025) | 4.42 Trilhões de dólares |

| Tamanho do Mercado (2026) | 4.88 Trilhões de dólares |

| Tamanho do Mercado (2031) | 7.98 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Finanças Islâmicas do Oriente Médio pela Mordor Intelligence

O tamanho do mercado de finanças islâmicas do Oriente Médio em 2026 é estimado em USD 4,88 trilhões, crescendo a partir do valor de USD 4,42 trilhões em 2025, com projeções para 2031 indicando USD 7,98 trilhões, crescendo a uma CAGR de 10,35% no período 2026-2031. Os contínuos megaprojetos governamentais, os crescentes compromissos dos fundos soberanos de riqueza e os robustos pipelines de emissão de sukuk continuam a ancorar a demanda por financiamento, enquanto a harmonização regulatória no âmbito do Conselho de Cooperação do Golfo (CCG) reduz as fricções transfronteiriças e eleva os padrões regionais de liquidez[1]Visão Saudita 2030, "Objetivos Estratégicos da Visão 2030," VISION2030.GOV.SA. Os novos participantes digitais estão reduzindo os custos de aquisição de clientes em até 40%, pressionando os bancos tradicionais a adotarem modelos operacionais centrados em dispositivos móveis, ferramentas de gestão de patrimônio por robô-consultor e arquiteturas de finanças abertas que atendam às diretrizes da AAOIFI[2]Banco Central dos Emirados Árabes Unidos, "Regulamentos de Moeda Digital e Finanças Abertas," CENTRALBANK.AE. Ao mesmo tempo, as estruturas de sukuk verdes e vinculadas à sustentabilidade estão desbloqueando precificação com desconto tanto para emissores soberanos quanto corporativos, ampliando a base de investidores e reforçando o papel do mercado de finanças islâmicas do Oriente Médio nos fluxos globais de capital ESG.

Principais Conclusões do Relatório

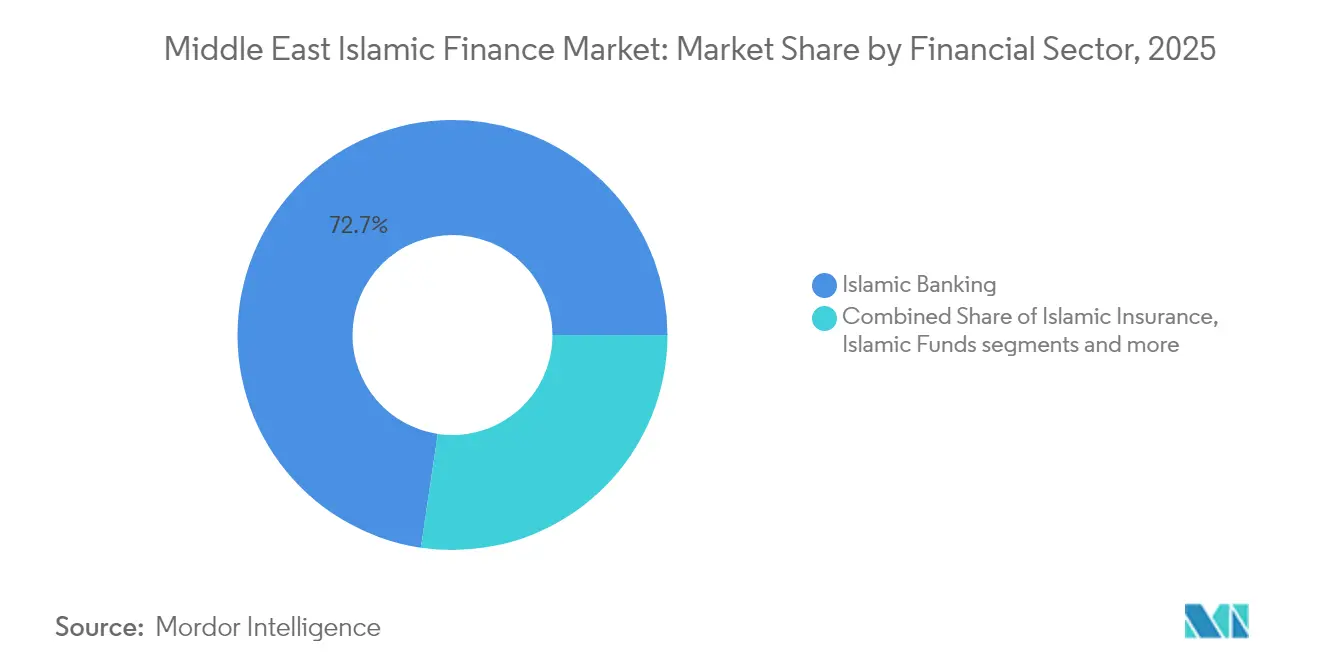

- Por setor financeiro, o banco islâmico liderou com 72,65% da participação no mercado de finanças islâmicas do Oriente Médio em 2025; as plataformas de banco islâmico exclusivamente digitais devem expandir-se a uma CAGR de 18,05% até 2031.

- Por tipo de cliente, os clientes empresariais responderam por 56,25% da participação no mercado de finanças islâmicas do Oriente Médio em 2025, enquanto os segmentos de consumidores avançam a uma CAGR de 13,75% até 2031.

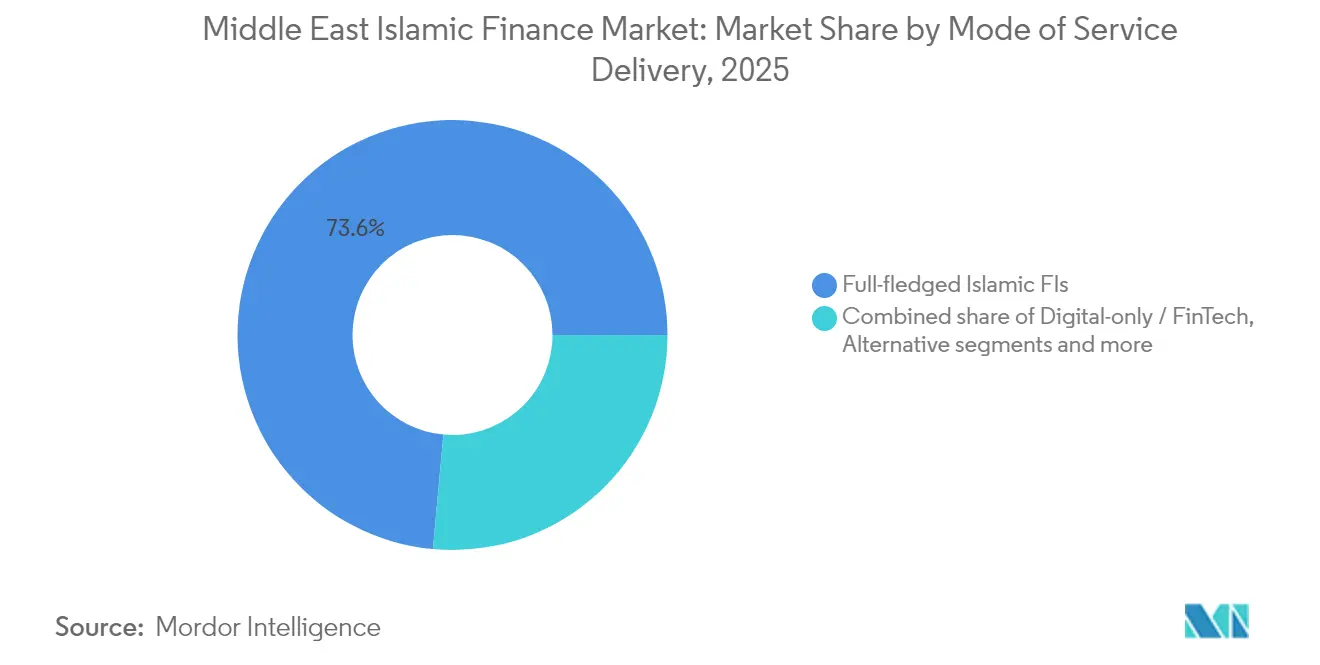

- Por modo de prestação de serviços, as instituições financeiras islâmicas integrais detinham 73,55% do tamanho do mercado de finanças islâmicas do Oriente Médio em 2025; as plataformas exclusivamente digitais e de fintech registram a CAGR projetada mais rápida de 21,25% entre 2026-2031.

- Por geografia, a Arábia Saudita capturou 49,05% da participação no mercado de finanças islâmicas do Oriente Médio em 2025; os Emirados Árabes Unidos são a geografia de crescimento mais rápido com uma CAGR de 16,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Finanças Islâmicas do Oriente Médio

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Megaprojetos liderados pelo governo impulsionando a demanda por crédito islâmico | +2.8% | Arábia Saudita, Emirados Árabes Unidos, Catar | Longo prazo (≥ 4 anos) |

| Pressão soberana e corporativa para emissão de sukuk ESG/verde | +1.9% | CCG, Egito | Médio prazo (2-4 anos) |

| Harmonização regulatória no CCG aprimorando a liquidez transfronteiriça | +1.4% | Estados do CCG | Médio prazo (2-4 anos) |

| Leis obrigatórias de seguro de saúde acelerando a penetração do takaful | +1.2% | Emirados Árabes Unidos, Arábia Saudita, Kuwait | Curto prazo (≤ 2 anos) |

| Crescimento das plataformas digitais de gestão de patrimônio compatíveis com a Sharia reduzindo o custo de aquisição de clientes | +1.6% | Emirados Árabes Unidos, Arábia Saudita, Bahrein | Curto prazo (≤ 2 anos) |

| Projetos piloto de CBDC dos bancos centrais desbloqueando ferramentas de liquidez compatíveis com a Sharia | +1.7% | Emirados Árabes Unidos, Arábia Saudita, Catar | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Megaprojetos Liderados pelo Governo Impulsionando a Demanda por Crédito Islâmico

Os principais projetos de infraestrutura, incluindo a cidade NEOM de USD 500 bilhões da Arábia Saudita, o Plano Diretor Urbano 2040 de Dubai e as iniciativas de transporte e saúde do Catar, contribuem significativamente para o crescimento de longo prazo da demanda por financiamento de projetos compatíveis com a Sharia[3]NEOM Company, "Atualizações de Financiamento e Desenvolvimento de Projetos," NEOM.COM . As tranches iniciais de sukuk para o NEOM demonstraram a viabilidade de mecanismos inovadores de participação em lucros e perdas, ao mesmo tempo em que asseguraram a participação de investidores globais. Esse desenvolvimento ampliou efetivamente a base de capital disponível para empreiteiros e fornecedores. Os cronogramas de financiamento previsíveis vinculados a esses projetos permitem que os bancos islâmicos fixem ativos de maior duração, melhorando o casamento entre ativos e passivos e a visibilidade de lucros ao longo do horizonte de previsão. Os participantes da cadeia de suprimentos agora requerem facilidades islâmicas de capital de giro e soluções de financiamento ao comércio, aprofundando a penetração de crédito além dos patrocinadores primários. Coletivamente, esses projetos adicionam pipelines de originação de empréstimos de longo prazo que sustentam a expansão do mercado de finanças islâmicas do Oriente Médio.

Pressão Soberana e Corporativa para Emissão de Sukuk ESG/Verde

Em 2024, os volumes de sukuk verde registraram crescimento significativo, refletindo a crescente integração das considerações ESG com a conformidade com a Sharia. A Arábia Saudita entrou no mercado com sua inaugural emissão de sukuk verde, enquanto a ADNOC emitiu um sukuk vinculado à sustentabilidade. Ambas as emissões alcançaram precificação abaixo dos equivalentes convencionais, demonstrando uma redução mensurável no custo de capital. O programa planejado pelo Egito deverá expandir a base de emissores além do CCG, contribuindo para uma maior diversificação geográfica e maior atividade no mercado secundário. O interesse dos investidores, impulsionado por considerações éticas e religiosas, está ampliando a base de compradores, melhorando assim a liquidez e facilitando a descoberta de preços mais eficiente para os sukuk. O alinhamento dos objetivos de política ESG com os princípios das finanças islâmicas está posicionando os sukuk como uma classe de ativos proeminente, apoiando a expansão contínua do mercado de finanças islâmicas do Oriente Médio.

Harmonização Regulatória no CCG: Aprimorando a Liquidez Transfronteiriça

Em 2024, a implementação de estruturas unificadas de governança da Sharia pelos bancos centrais do CCG simplificou os processos de conformidade, reduzindo redundâncias e diminuindo os custos de transação para bancos que operam em múltiplas jurisdições. O trilho de pagamentos AFAQ, que facilita significativos liquidações mensais compatíveis com a lei islâmica, aprimorou a eficiência das transações transfronteiriças e fortaleceu as capacidades de financiamento ao comércio intrarregional. A adoção das normas da AAOIFI pelo Bahrein como um manual de regras padronizado simplificou os procedimentos de documentação de sukuk e encurtou os prazos de emissão. Além disso, as regulamentações de finanças abertas dos Emirados Árabes Unidos que exigem interoperabilidade via API impulsionaram a inovação em fintech e permitiram portabilidade de dados transfronteiriça sem interrupções. Esses avanços minimizaram ineficiências estruturais, desbloqueando economias de escala regionais, expandindo os balanços patrimoniais e fomentando preços competitivos, acelerando assim o crescimento do mercado de finanças islâmicas do Oriente Médio.

Leis Obrigatórias de Seguro de Saúde Acelerando a Penetração do Takaful

Os esquemas obrigatórios de seguro médico na Arábia Saudita, Emirados Árabes Unidos e Kuwait estão adicionando milhões de novos segurados às operadoras de takaful, traduzindo-se em pools de prêmios projetados para dobrar em alguns mercados até 2027. Somente a Arábia Saudita emitiu mais de 15 milhões de novas apólices de takaful desde 2024, representando o maior salto anual já registrado. A expansão da cobertura obrigatória dos Emirados Árabes Unidos para os Emirados do Norte deverá injetar USD 1,2 bilhão em prêmios anuais adicionais até 2026, com produtos de takaful familiar mostrando impulso desproporcional entre expatriados. As estruturas obrigatórias criam pools de risco previsíveis que permitem descontos de prêmio de 10-15% por meio de eficiências de escala sem comprometer a rentabilidade. A natureza estatutária da cobertura garante fluxos de caixa estáveis e sustenta o segmento de seguros do mercado de finanças islâmicas do Oriente Médio.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Liquidez escassa no mercado secundário para instrumentos de sukuk | -1.8% | CCG, transbordamento para a Malásia | Médio prazo (2-4 anos) |

| Escassez de talentos híbridos em Sharia/tecnologia nos mercados do Oriente Médio | -1.3% | Emirados Árabes Unidos, Arábia Saudita, Catar | Longo prazo (≥ 4 anos) |

| Potencial impacto no balanço patrimonial decorrente da futura Norma AAOIFI 62 sobre transferência de risco em sukuk | -2.1% | Bancos islâmicos globais | Curto prazo (≤ 2 anos) |

| Riscos de cibersegurança e soberania de dados em APIs de banco aberto | -1.4% | Líderes digitais do CCG | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Liquidez Escassa no Mercado Secundário para Instrumentos de Sukuk

O volume diário de negociação de sukuk permanece substancialmente inferior em comparação com os mercados de títulos equivalentes, com os spreads de compra e venda de títulos corporativos se expandindo devido à infraestrutura insuficiente de formação de mercado. A preferência dos bancos islâmicos e das empresas de takaful por estratégias de compra e manutenção resulta em uma flutuação concentrada, restringindo a oferta de capital flutuante e dificultando a descoberta eficiente de preços. Emissões menores de sukuk frequentemente experimentam longos períodos de inatividade, complicando os ajustes de carteira e exigindo concessões durante as fases de aperto monetário. Além disso, restrições regulatórias que desencorajam investidores convencionais de participar nos mercados secundários diminuem ainda mais a profundidade do livro de ordens. Essas restrições de liquidez aumentam os riscos de refinanciamento e moderam a trajetória de crescimento do mercado de finanças islâmicas do Oriente Médio.

Escassez de Talentos Híbridos em Sharia/Tecnologia nos Mercados do Oriente Médio

As associações do setor relatam uma escassez crítica de profissionais com experiência tanto em jurisprudência islâmica quanto em arquitetura de fintech. Essa lacuna de talentos impulsionou aumentos significativos nos prêmios salariais nos últimos anos. O extenso período de tempo necessário para obter qualificações duplas serve como barreira à entrada para muitos, enquanto a rápida evolução do fintech continua a expandir o escopo das competências exigidas. Consequentemente, as instituições financeiras enfrentam desafios operacionais na implantação de produtos que integrem auditorias da Sharia em tempo real dentro de suas estruturas de codificação. Embora programas educacionais estejam sendo desenvolvidos para abordar essa questão, o número de graduados qualificados permanece insuficiente para atender à demanda do mercado, uma tendência projetada para persistir até 2030. Esse déficit de talentos está inflacionando os custos dos projetos, prolongando o tempo de entrada no mercado e restringindo a trajetória de crescimento do mercado de finanças islâmicas no Oriente Médio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor Financeiro: O Banco Digital Impulsiona a Evolução das Finanças Islâmicas

O banco islâmico respondeu por 72,65% do mercado de finanças islâmicas do Oriente Médio em 2025, sublinhando seu papel como a franquia âncora do setor. Dentro dessa base, os bancos islâmicos desafiantes exclusivamente digitais estão expandindo-se a uma CAGR de 18,05%, em comparação com o crescimento de um dígito médio para as redes de agências tradicionais. A divergência reflete economias unitárias superiores, a queda nos custos de aquisição de clientes e o apelo de um processo de integração simplificado compatível com as normas da AAOIFI. O seguro islâmico, ou takaful, é o segmento tradicional de crescimento mais rápido, impulsionado pelas leis obrigatórias de cobertura de saúde que duplicam os pools de prêmios em mercados como o Kuwait até 2027. A emissão de sukuk continua diversificando-se para formatos ESG à medida que emissores soberanos e corporativos exploram as vantagens do custo de capital, enquanto outras Instituições Financeiras Islâmicas especializadas oferecem serviços de nicho em financiamento ao comércio e murabaha de commodities que complementam o banco central.

A digitalização também impulsiona a velocidade de desenvolvimento de produtos: os bancos implantam triadores de inteligência artificial para filtrar ações compatíveis com a Sharia, e os projetos piloto de blockchain prometem liquidação instantânea de sukuk. O sucesso do sukuk verde demonstra a compatibilidade das estruturas islâmicas com os imperativos de sustentabilidade, convidando maiores alocações de fundos ESG globais e reforçando a profundidade do mercado. Os fundos islâmicos estão testemunhando renovado apetite institucional, especialmente entre alocadores de pensão e dotação que buscam alinhamento tanto religioso quanto ESG. A plataforma digital do Al Rajhi Bank exemplifica o modelo híbrido em que a escala do operador estabelecido encontra a agilidade do fintech, garantindo que os incumbentes mantenham relevância enquanto os novos participantes ampliam o acesso ao mercado. Juntas, essas tendências consolidam o impulso para o mercado de finanças islâmicas do Oriente Médio, ao mesmo tempo em que diversificam os impulsionadores de receita entre os subsetores.

Por Tipo de Cliente: O Impulso do Segmento de Consumidores se Consolida

Os clientes empresariais detinham 56,25% da participação no mercado de finanças islâmicas do Oriente Médio em 2025, refletindo um viés histórico em direção ao crédito corporativo e ao financiamento ao comércio. No entanto, os consumidores varejistas são previstos para se expandir a 13,75% até 2031. Os requisitos obrigatórios de takaful e as soluções bancárias digitais em primeiro lugar, como a plataforma de investimento compatível com a Sharia da Sarwa, estão impulsionando o crescimento. As iniciativas da Visão 2030 simplificaram os processos de KYC para abertura de contas, permitindo que os bancos direcionem consumidores sauditas mais jovens e digitalmente capacitados que demandam serviços integrados de poupança, pagamentos e micro-takaful dentro de uma única aplicação. A integração das finanças embutidas nas plataformas de comércio eletrônico facilita opções de pagamento instantâneo compatíveis com a Sharia, aprofundando ainda mais a penetração no mercado nas atividades cotidianas do consumidor. O crescimento dos lucros do Alinma Bank sublinha o potencial da escala varejista para aprimorar o desempenho dos ganhos.

As oportunidades de venda cruzada se multiplicam à medida que os consumidores transitam de contas correntes básicas para produtos de patrimônio, hipoteca e takaful familiar. Os trabalhadores da economia gig borram a divisão convencional entre empresa e varejo, exigindo pacotes híbridos que combinam aceitação de pagamentos empresariais com módulos de poupança pessoal. Os governos também patrocinam iniciativas de educação financeira voltadas para populações expatriadas, ampliando os pools de demanda endereçável. O KYC digital é concluído em minutos por meio de verificação de identidade biométrica, reforçando a velocidade de aquisição de clientes. Consequentemente, o banco de consumidores emerge como um principal motor de crescimento que sustenta a narrativa de expansão do mercado de finanças islâmicas do Oriente Médio.

Por Modo de Prestação de Serviços: A Disrupção do Fintech se Acelera

As instituições islâmicas de serviço completo ainda dominam com 73,55% de participação no tamanho do mercado de finanças islâmicas do Oriente Médio, mas os concorrentes exclusivamente digitais conquistam a atenção dos clientes por meio de aplicativos elegantes e modelos de taxas transparentes. Sua CAGR projetada de 21,25% reflete as vantagens de margem impulsionadas pela tecnologia e as sandboxes regulatórias que facilitam o licenciamento inicial. As janelas islâmicas nos bancos convencionais servem como portas de entrada para bases de clientes mistas, embora seu crescimento fique atrás dos fintechs dedicados devido a ciclos de decisão mais lentos. As plataformas alternativas, financiamento coletivo, ponto a ponto e financiamento de cadeia de suprimentos, estão obtendo reconhecimento legal, fechando as lacunas de crédito das PMEs por meio de estruturas compatíveis com a Sharia.

Os trilhos digitais, como o Dirham Digital dos Emirados Árabes Unidos e o sistema Fawran do Catar, desbloqueiam liquidação instantânea, permitindo que os fintechs garantam desembolsos de fundos quase em tempo real enquanto permanecem dentro dos limites da Sharia. Os ecossistemas de API aberta criam pilhas bancárias componíveis onde provedores especializados conectam módulos compatíveis para identidade, pontuação de risco ou orquestração de pagamentos. Os incumbentes respondem lançando ramificações de neobanco, canibalizando assim suas próprias agências antes que novos participantes o façam. Os consumidores recompensam velocidade e transparência, impulsionando as métricas de download de aplicativos e o volume de transações. À medida que a adoção escala, as relações custo-receita se comprimem, e o mercado de finanças islâmicas do Oriente Médio realiza ganhos de produtividade anteriormente inacessíveis nos modelos centrados em agências.

Análise Geográfica

A Arábia Saudita controlou 49,05% do mercado de finanças islâmicas do Oriente Médio em 2025, impulsionada pelo mandato da Visão 2030 para financiamento de projetos alinhados com a Sharia e uma ampla base de varejo doméstico. O NEOM, o Projeto Mar Vermelho e o Metrô de Riad geram coletivamente pipelines de sukuk e Murabaha sindicada de várias décadas que ancoram o crescimento doméstico de ativos. O Banco Central Saudita refina continuamente os códigos de governança, equilibrando a inovação do fintech com o rigor doutrinário, o que facilita o lançamento de bancos desafiantes digitais sem diluir a legitimidade religiosa. Os prêmios de takaful crescem com a cobertura obrigatória do empregador, e os bancos do reino registram aumentos de lucro de dois dígitos, demonstrando resiliência do balanço patrimonial e vitalidade das margens.

Os Emirados Árabes Unidos são a geografia de crescimento mais rápido com uma CAGR de 16,95%, aproveitando a infraestrutura de mercado de capitais cosmopolita de Dubai e a profundidade do setor de energia de Abu Dhabi. A primeira estrutura de finanças abertas do mundo adaptada para instituições islâmicas permite fluxos de dados interoperáveis que reduzem drasticamente a fricção de integração tanto para clientes domésticos quanto transfronteiriços. O sukuk vinculado à sustentabilidade da ADNOC sublinha a liderança ESG dos Emirados Árabes Unidos, enquanto o projeto piloto do Dirham Digital incorpora a lógica compatível com a Sharia nos trilhos de CBDC, presagiando uma mudança de paradigma regional na gestão de liquidez. A expansão obrigatória do seguro nos Emirados do Norte injeta novos volumes de takaful, e os hubs de fintech no DIFC e no ADGM incubam consultores robóticos islâmicos que ampliam o engajamento varejista.

Catar, Kuwait, Bahrein e Omã juntos compreendem uma fatia significativa de mais de 20% do mercado de finanças islâmicas do Oriente Médio e oferecem catalisadores diferenciados. A integração Fawran-CBDC do Catar sinaliza uma arquitetura de pagamentos vanguardista que reduz os custos de transação para PMEs e fomenta inovações em financiamento ao comércio. O alcance transfronteiriço do Kuwait Finance House e o iminente boom do takaful ilustram como mercados menores alavancam a especialização de nicho. O Bahrein sedia a AAOIFI e opera uma sandbox regulatória flexível, posicionando-se como o laboratório de definição de padrões da região. Omã e as extensões norte-africanas fornecem pools demográficos não explorados, embora com desafios de estabilidade macroeconômica que ditam um sequenciamento cauteloso de entrada. Coletivamente, a heterogeneidade regional diversifica as fontes de crescimento, reduzindo a variância agregada no mercado de Finanças Islâmicas do Oriente Médio.

Panorama regulatório

A regulamentação no mercado de finanças islâmicas do Oriente Médio está ancorada em bancos centrais nacionais e reguladores de zonas francas, com alinhamento transfronteiriço apoiado por órgãos normativos, incluindo AAOIFI e o Islamic Financial Services Board (IFSB). Nos Emirados Árabes Unidos, o Decreto-Lei Federal nº (6) de 2025 fortaleceu a supervisão estatutária por meio da Higher Shari'ah Authority e reforçou as expectativas para os comitês internos de supervisão xaria, enquanto o Banco Central dos Emirados Árabes Unidos mantém um padrão de governança xaria em seu manual normativo e estende a supervisão a casos de uso digitais e de finanças abertas.

Em todo o CCG, a ênfase da supervisão mudou para governança e clareza de conduta para produtos e distribuição islâmicos. A Dubai Financial Services Authority (DFSA) tem realizado consultas sobre aprimoramentos às Islamic Finance Rules no DIFC, incluindo divulgações mais rigorosas para vendas de takaful e requisitos mais claros em torno de endossos para pessoas autorizadas. Regionalmente, o IFSB-31 (emitido em julho de 2025) estabelece princípios orientadores para a supervisão eficaz da governança xaria, com implementação recomendada até janeiro de 2027, e em maio de 2026 o IFSB destacou riscos híbridos emergentes no setor bancário islâmico, apoiando uma interpretação prudencial mais rigorosa para produtos que replicam perfis de risco convencionais.

Análise da cadeia de valor

A cadeia de valor abrange a originação e estruturação de produtos (bancos islâmicos, operadores de takaful, gestores de fundos e estruturadores especializados), depois governança e garantia xaria (conselhos xaria internos, autoridades xaria superiores nacionais quando aplicável, e alinhamento a padrões da AAOIFI e do IFSB). A distribuição então segue por agências, canais digitais e parcerias de finanças incorporadas. Para os sukuk, a cadeia se estende de estruturadores e consultores jurídicos a agências de classificação e locais de listagem, dealers primários e investidores, e serviços pós-emissão e liquidação, com a liquidez do mercado secundário e a profundidade de formação de mercado permanecendo como um gargalo importante para a descoberta de preços.

A capacitação operacional se expandiu por meio de camadas de fintech e plataformas que digitalizam a integração, a conformidade e os fluxos de capital de giro, particularmente para PMEs e ecossistemas de cadeia de suprimentos. Plataformas e módulos de financiamento de cadeia de suprimentos em conformidade com a xaria (por exemplo, Tawreeq e ofertas digitais de SCF lideradas por bancos, como o Emirates Islamic smartSCF, e integrações bancárias como a do Abu Dhabi Islamic Bank com a QUALCO) usam estruturas como a wakala para apoiar a liquidez de fornecedores e a liquidação antecipada de faturas. A ausência de um supervisor abrangente do CCG mantém as estruturas de conformidade transfronteiriças fragmentadas, aumentando a carga de documentação e governança para instituições que operam em múltiplas jurisdições, mesmo que os padrões AAOIFI/IFSB forneçam um ponto de referência comum.

Cenário Competitivo

Os principais bancos — Al Rajhi, Dubai Islamic, Kuwait Finance House, Qatar Islamic e Emirates Islamic — comandam uma participação significativa dos ativos de mercado, produzindo uma concentração moderada que incentiva tanto a escala quanto a especialização de nicho. Os incumbentes empregam reformulações digitais, atendimento por chatbot, autenticação biométrica e projetos piloto de blockchain para defender sua participação contra fintechs ágeis. Os espaços em branco incluem estruturação de sukuk verde, takaful embutido para trabalhadores da economia gig e conformidade com a Sharia baseada em inteligência artificial, cada um exigindo capital e talentos especializados que apenas alguns participantes conseguem mobilizar. A construção ao longo de uma década de talentos jurídicos em tecnologia Sharia pela Norton Rose Fulbright ilustra os ecossistemas de consultoria crescentes que apoiam a complexidade dos produtos.

Os desafiantes de fintech, ágeis em sua abordagem, apresentam modelos de taxas transparentes e jornadas de poupança gamificadas, ressoando com muçulmanos da Geração Z e millennials. No entanto, os mandatos de capital regulatório e a adesão à Norma AAOIFI 62 criam desafios, filtrando naturalmente os participantes para aqueles com estruturas de governança robustas. As estruturas de banco aberto desmantelam as barreiras de distribuição, permitindo que startups alavancam as plataformas dos incumbentes estabelecidos, enquanto permitem que esses incumbentes acessem inovações de terceiros por meio de integrações de API.

Fusões e aquisições estratégicas, exemplificadas pela aquisição pelo Al Salam Bank das operações do KFH-Bahrein, destacam uma tendência de consolidação, à medida que os participantes buscam otimização de custos em um ambiente de margens apertadas. Como resultado, o cenário competitivo evolui para um ecossistema híbrido, onde colaboração e competição se entrelaçam, revigorando o mercado de finanças islâmicas no Oriente Médio.

Líderes da Indústria de Finanças Islâmicas do Oriente Médio

Al Rajhi Bank

Kuwait Finance House

Dubai Islamic Bank

Qatar Islamic Bank

Alinma Bank

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Sukuk verdes, vinculados à sustentabilidade e com temática de transição ampliaram o conjunto de oportunidades para os pipelines de financiamento soberano e corporativo, respaldados por atividade demonstrada de emissores na região, como o sukuk verde inaugural da Arábia Saudita e a emissão de sukuk vinculado à sustentabilidade da ADNOC em 2024. Uma oportunidade paralela é visível na profundidade em moeda local e na construção da curva governamental, ilustrada pela listagem, pelo Ministério das Finanças dos Emirados Árabes Unidos, de AED 1,1 bilhão em emissões complementares de Islamic Treasury Sukuk (T-Sukuk) na Nasdaq Dubai em abril de 2026, o que fortalece a precificação de referência e amplia a disponibilidade de instrumentos para bancos islâmicos, operadores de takaful e gestores de ativos.

A digitalização também está criando espaço em branco em propostas de varejo e PME em conformidade, onde a governança automatizada e as infraestruturas de finanças abertas reduzem os custos unitários sem diluir a supervisão xaria. Nos Emirados Árabes Unidos e no CCG em geral, reguladores e órgãos normativos passaram da experimentação para expectativas codificadas em relação à IA e à conformidade digital. Isso inclui a consulta da AAOIFI de fevereiro de 2026 sobre conformidade xaria assistida por IA, com requisitos em torno da supervisão de estudiosos humanos e auditabilidade, e a orientação do Banco Central dos Emirados Árabes Unidos de março de 2026, exigindo estruturas documentadas de gestão de risco de modelo para sistemas de IA usados na conformidade xaria por bancos islâmicos licenciados. Juntas, essas medidas apoiam a triagem escalável de produtos, tempo de lançamento mais rápido para portfólios em conformidade e novos modelos de distribuição, incluindo plataformas de banco islâmico exclusivamente digitais, mantendo os controles de governança explícitos.

Desenvolvimentos recentes do setor

- Maio de 2026: A Mal recebeu aprovação em princípio do Banco Central dos Emirados Árabes Unidos (CBUAE) para estabelecer um banco digital islâmico nativo de IA após uma rodada seed de USD 230 milhões reportada. A aprovação amplia o pipeline dos Emirados Árabes Unidos de novos entrantes de banco islâmico exclusivamente digital e eleva o padrão para capacidades de conformidade xaria automatizadas e prontas para auditoria.

- Outubro de 2025: A Emirates Islamic lançou o Islamic smartSCF, uma solução de financiamento de cadeia de suprimentos totalmente digital e em conformidade com a xaria, focada na liquidez de fornecedores por meio da liquidação antecipada de faturas. O produto amplia a distribuição de capital de giro em conformidade com a xaria além do crédito bancário bilateral tradicional e fortalece a camada de plataforma que apoia ecossistemas de PMEs e corporativos.

- Maio de 2024: O Al Salam Bank adquiriu o Kuwait Finance House Bahrain (KFH-Bahrain), consolidando as operações bancárias islâmicas no Bahrein. A transação aumentou a escala em uma jurisdição orientada por padrões que sedia a AAOIFI, apoiando a padronização de produtos e a alavancagem operacional para expansão regional.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado é definido como o valor dos ativos financeiros em conformidade com a xaria e das atividades relacionadas geradas por meio de bancos islâmicos, sukuk, takaful e outras instituições financeiras islâmicas que operam no Oriente Médio.

Exclusões de escopo: ativos financeiros convencionais (não conformes com a xaria), empréstimos informais e atividades da economia islâmica não financeiras estão excluídos deste mercado.

Visão geral da segmentação

- Por Setor Financeiro

- Banco Islâmico

- Seguro Islâmico (Takaful)

- Títulos Islâmicos (Sukuk)

- Outras Instituições Financeiras Islâmicas (OIFLs)

- Fundos Islâmicos

- Por Tipo de Cliente

- Empresarial

- Consumidor

- Por Modo de Prestação de Serviços

- Instituições Financeiras Islâmicas Integrais

- Janelas Islâmicas em Instituições Financeiras Convencionais

- Plataformas Exclusivamente Digitais / Fintech

- Plataformas Alternativas (Financiamento Coletivo, Ponto a Ponto)

- Por Geografia

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Kuwait

- Bahrein

- Omã

- Levante e Iraque

- Egito e Norte da África

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos com fontes públicas e auditáveis para estabelecer os limites dos países e entender como os ativos islâmicos são reportados e classificados. Isso incluiu divulgações estatísticas de bancos centrais e reguladores nos mercados do CCG, o Islamic Financial Services Board (IFSB), notas de orientação da AAOIFI para tratamento contábil e publicações do Islamic Development Bank Group que acompanham temas regionais de finanças islâmicas.

Em seguida, a fase documental foi usada para fundamentar o modelo de mercado em sinais observáveis do sistema financeiro, e não apenas em tendências narrativas. Revisamos relatórios anuais, apresentações a investidores e demonstrações financeiras auditadas de bancos islâmicos, operadores de takaful e bolsas que listam sukuk, seguidos pela cobertura da imprensa financeira de renome sobre as principais emissões de sukuk e mudanças de política. Quando necessário, também usamos assinaturas pagas para dados financeiros e inteligência de empresas, notícias e finanças, bancos de dados de patentes, e contratos e licitações globais para verificar cronogramas e preencher lacunas em programas anunciados. Essas fontes documentais são ilustrativas, e outras referências públicas e pagas também foram consultadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário focou em entrevistas estruturadas e pesquisas curtas com bancos islâmicos, provedores de takaful, estruturadores de sukuk, conselhos e consultores xaria, e compradores institucionais, para que as premissas documentais pudessem ser corrigidas onde a prática de mercado difere por país. Também verificamos as opiniões nas principais sub-regiões, já que a profundidade dos relatórios e o mix de produtos diferem entre os mercados do CCG e o restante do Oriente Médio, e os totais finais foram alinhados somente após a reconciliação dessas diferenças.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 16% | |

| Nível médio: 56% | Líderes funcionais/de unidade: 37% | |

| Participantes menores: 17% | Gerentes: 47% |

Dimensionamento e previsão de mercado

Nosso dimensionamento começa com uma construção de cima para baixo em que os conjuntos de ativos financeiros islâmicos em nível de país são reconstruídos a partir de relatórios de reguladores e do setor, depois divididos em bancos islâmicos, sukuk, takaful e outras instituições financeiras islâmicas usando regras de classificação consistentes. Para manter os totais realistas, corroboramos os resultados com verificações seletivas de baixo para cima, como a consolidação de itens de balanço patrimonial amostrados de instituições líderes, a verificação cruzada de sukuk em circulação em relação aos padrões de emissão, e a validação do crescimento dos ativos de takaful em relação às tendências de prêmios e renda de investimentos.

O modelo usa um conjunto reduzido de indicadores de mercado que podem ser verificados a cada ano, incluindo taxas de crescimento de ativos bancários islâmicos, sukuk em circulação e fluxos de novas emissões, contribuições brutas de takaful e retornos de investimento, mudanças de política que afetam a governança e os relatórios xaria, e o momento de conversão de moeda local para USD no ano-base. Quando divisões diretas não estão disponíveis para mercados menores, usamos proporções substitutas de mercados vizinhos comparáveis e depois as ajustamos após o feedback de entrevistas sobre o mix de produtos e a penetração de janelas islâmicas.

Para a previsão, contamos com análise de cenários ancorada em fatores macro e políticos que normalmente influenciam o crescimento dos ativos islâmicos, e então verificamos a tendência usando o comportamento simples de séries temporais do crescimento de ativos onde o histórico é consistente. A visão prospectiva é finalizada somente após os insumos primários confirmarem se o crescimento deve ser liderado pelos balanços bancários, pela atividade de sukuk ou pela expansão do takaful, já que cada subsetor responde de forma diferente a taxas, condições de liquidez e necessidades de financiamento soberano.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas passagens de verificações de variância, para que o resultado não se afaste dos sinais reais do sistema financeiro. Comparamos os totais modelados com indicadores independentes, como participações de ativos islâmicos reportadas, atividade do mercado de sukuk e movimentos de balanço patrimonial divulgados publicamente, e então reverificamos qualquer país ou subsetor que apresente um salto incomum.

Antes da aprovação final, as premissas, o tratamento cambial e a lógica de divisão são revisados por outro analista, seguidos por acompanhamentos direcionados quando um insumo parece inconsistente com a prática de mercado. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, como revisões regulatórias importantes, grandes programas de sukuk soberano ou mudanças repentinas nos padrões de relatório. Pouco antes da entrega, é feita uma varredura final para que os clientes recebam a visão mais atualizada, alinhada com as divulgações públicas mais recentes.

Estimativa da Mordor Intelligence para o mercado de finanças islâmicas do Oriente Médio em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para as finanças islâmicas do Oriente Médio podem diferir bastante, principalmente porque os analistas nem sempre contabilizam as mesmas classes de ativos, e também variam quanto ao uso de ativos em circulação ou fluxos anuais como valor principal. As diferenças também surgem quando algumas fontes tratam janelas islâmicas como ativos totalmente islâmicos, ou quando aplicam momentos diferentes de conversão de moeda em períodos voláteis.

Ao acompanhar os totais de ativos em circulação por setor financeiro e atualizar as divisões por país por meio de verificações primárias, a Mordor Intelligence mantém a estimativa vinculada ao que é efetivamente reportado por reguladores e instituições, em vez de misturar conjuntos convencionais adjacentes. As lacunas remanescentes geralmente vêm de escolhas de escopo, como a inclusão de mercados mais amplos do MENA além do foco central do Golfo, a contagem de plataformas islâmicas exclusivamente digitais mais novas, e o uso de premissas mais agressivas ou conservadoras sobre o crescimento de sukuk e o desempenho de investimentos de takaful durante o período de previsão.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 4,42 trilhões (2025) | |

| Associação Setorial A | USD 4,10 trilhões (2025) | Usa um conjunto de países mais restrito, focado nos principais relatórios do CCG, e aplica regras de inclusão conservadoras para janelas islâmicas, o que pode reduzir os ativos contabilizados em comparação com uma cobertura mais ampla do Oriente Médio. |

| Consultoria Global B | USD 4,95 trilhões (2026) | Ancora a estimativa em premissas de crescimento de ativos mais acelerado e conversão cambial prospectiva, e parece misturar algumas medidas de sukuk baseadas em fluxo com totais de ativos, o que pode elevar o valor de destaque. |

Ao longo da tabela, a diferença é explicada principalmente pelo que é contabilizado como ativos islâmicos (integrais versus janelas), quais países estão incluídos e se o valor está ancorado em ativos em circulação ou em fluxos de atividade. Quando essas escolhas são explicitadas e verificadas em relação aos relatórios regulatórios e ao feedback de entrevistas, o tamanho de mercado resultante se torna mais fácil de rastrear e repetir ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Finanças Islâmicas do Oriente Médio em 2026?

Está avaliado em USD 4,88 trilhões e deverá atingir USD 7,98 trilhões até 2031, refletindo uma CAGR de 10,35%.

Qual país é o maior contribuinte para as finanças islâmicas na região?

A Arábia Saudita detém 49,05% dos ativos regionais, beneficiando-se dos megaprojetos da Visão 2030 e das leis obrigatórias de takaful.

O que está impulsionando o impulso do sukuk verde no CCG?

Emissores soberanos e corporativos estão buscando objetivos ESG, obtendo vantagens de precificação de 15-25 pontos base em relação aos títulos convencionais.

Por que os bancos islâmicos exclusivamente digitais crescem mais rápido do que os bancos tradicionais?

As empresas alcançam reduções notáveis nos custos de aquisição de clientes enquanto oferecem soluções digitais em primeiro lugar que cumprem com as normas da AAOIFI.

Como as CBDCs afetarão os bancos islâmicos no Oriente Médio?

As moedas digitais, incluindo o Dirham Digital dos Emirados Árabes Unidos, estão posicionadas para aprimorar a eficiência de custos reduzindo as despesas operacionais e, simultaneamente, fornecendo soluções de liquidez compatíveis com a Sharia.

Quais riscos poderiam desacelerar o crescimento do mercado?

Os principais desafios incluem a liquidez escassa no mercado secundário de sukuk, a escassez de talentos em Sharia e tecnologia, e as vulnerabilidades de cibersegurança nas APIs de banco aberto.

Página atualizada pela última vez em: