Tamanho e Participação do Mercado de Conservantes Alimentares do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

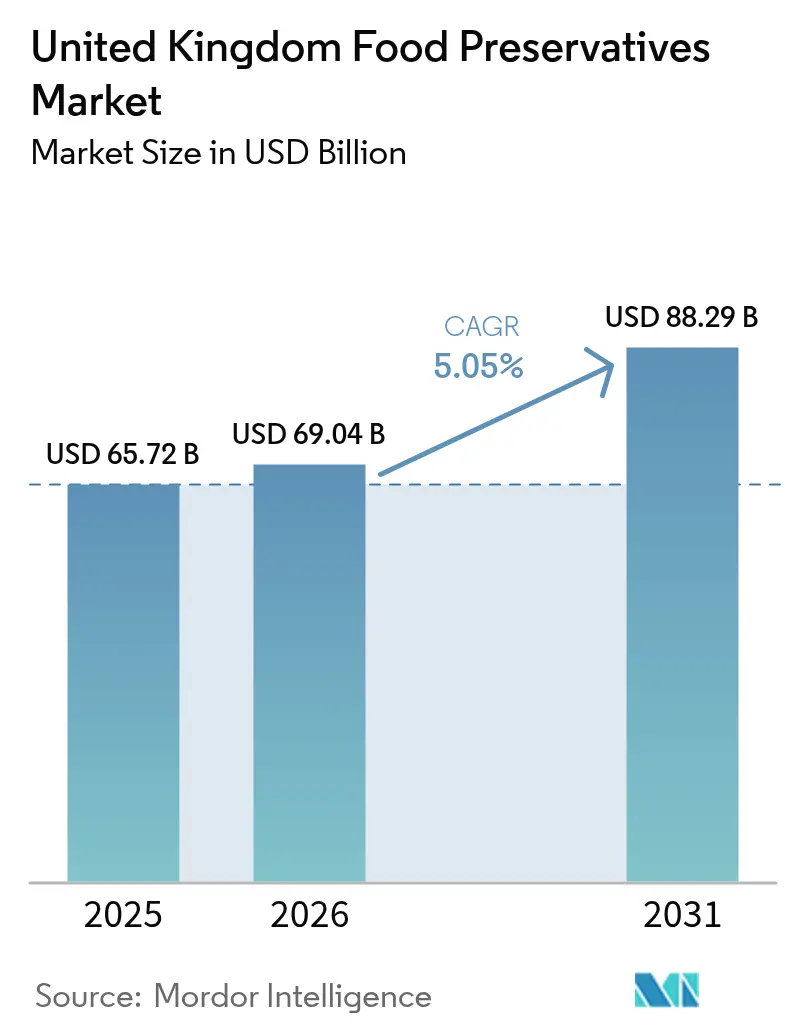

| Tamanho do mercado no ano base (2025) | 65.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 69.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 88.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conservantes Alimentares do Reino Unido pela Mordor Intelligence

Espera-se que o tamanho do Mercado de Conservantes Alimentares do Reino Unido cresça de USD 65,72 mil milhões em 2025 para USD 69,04 mil milhões em 2026, com previsão de atingir USD 88,29 mil milhões até 2031, a uma CAGR de 5,05% no período de 2026-2031. Ao longo deste período, o mercado está a ser reconfigurado por três forças fundamentais: o escrutínio reforçado da Agência de Normas Alimentares sobre nitritos e sulfitos sintéticos, uma notável retração de 29,7% dos consumidores relativamente a ingredientes com números E, e uma mudança pós-Brexit no sentido da localização das cadeias de abastecimento, favorecendo o aprovisionamento de matérias-primas domésticas. As refeições prontas, com uma CAGR robusta de 7,82%, estão a impulsionar a procura de conservantes. Isto deve-se em grande medida à necessidade de estabilidade de prazo de validade prolongado em condições de humidade durante a logística ambiente. Além disso, com os produtos de marca própria a controlar 63% do volume de mercado, os fornecedores estão sob pressão para manter uma disciplina de custos agressiva. Neste cenário desafiante, os fabricantes estão a encontrar vantagens competitivas. Ao integrar antimicrobianos derivados de fermentação com tecnologias de embalagem avançadas, como o processamento por alta pressão, estão a conseguir prolongar o prazo de validade sem necessidade de divulgações adicionais de números E.

Principais Conclusões do Relatório

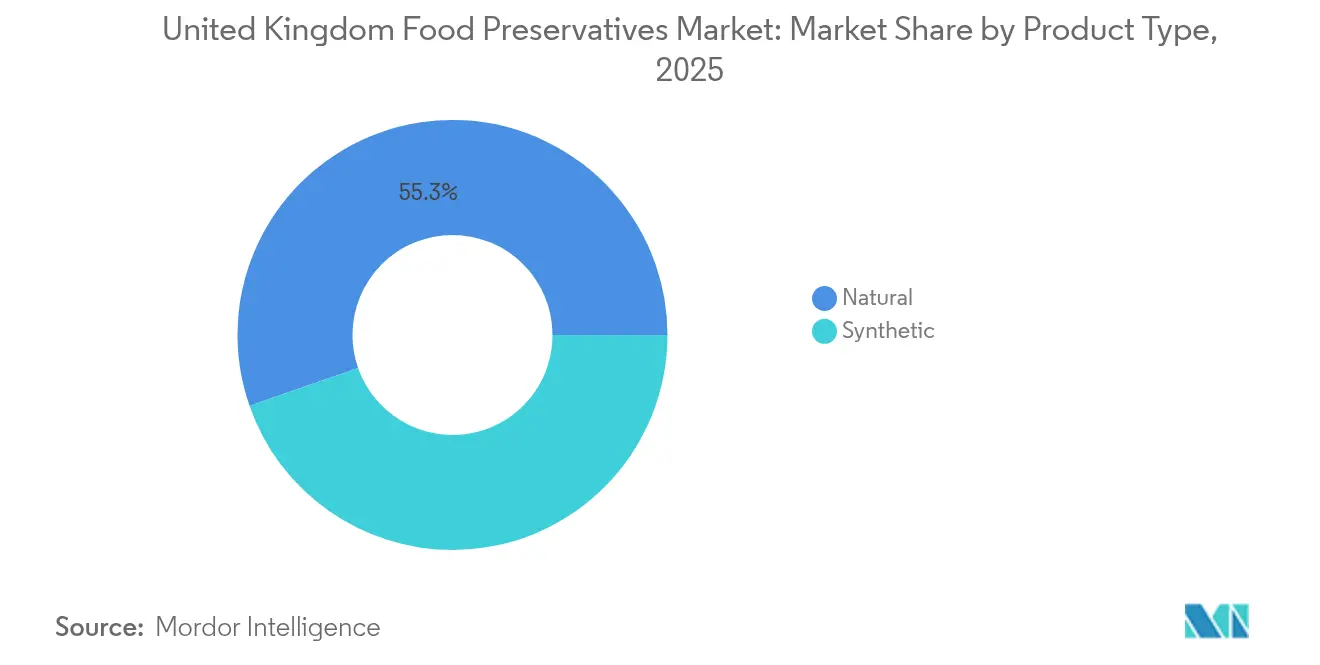

- Por tipo de produto, as opções sintéticas capturam 44,66% da participação do Mercado de Conservantes Alimentares do Reino Unido em 2025, enquanto as alternativas naturais têm previsão de crescer a uma CAGR de 5,79% até 2031.

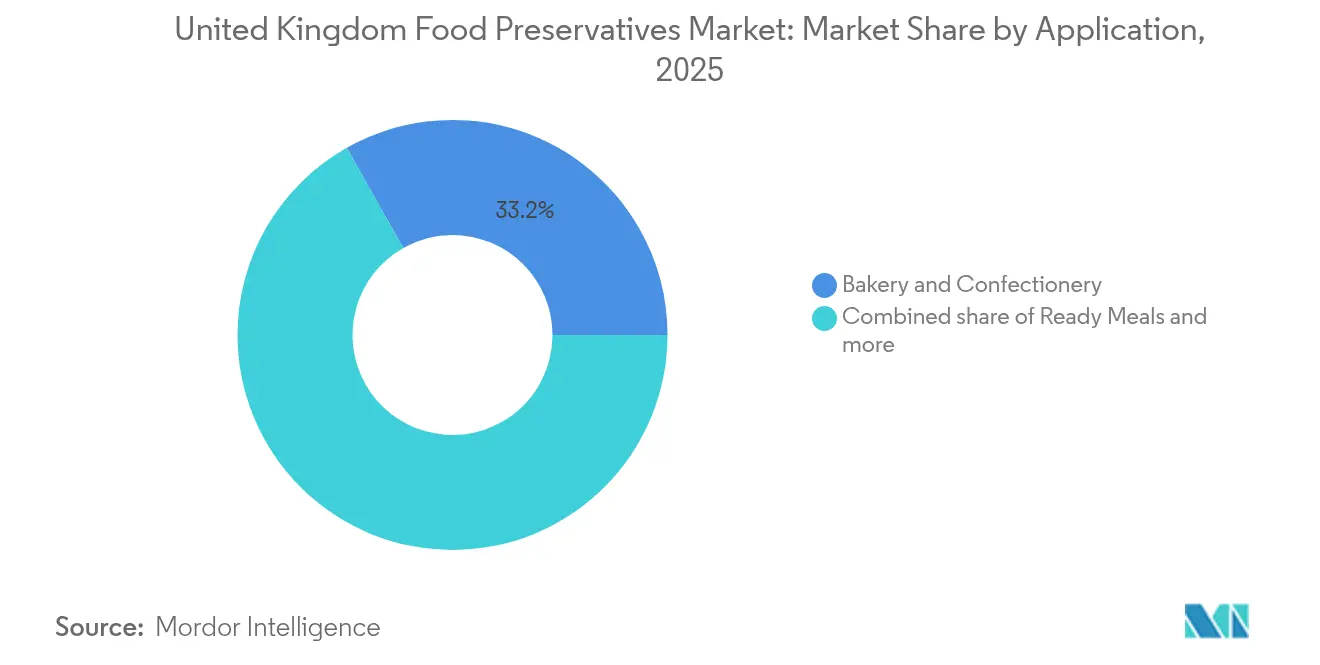

- Por aplicação, a panificação e confeitaria detinha 33,18% do tamanho do Mercado de Conservantes Alimentares do Reino Unido em 2025, enquanto as refeições prontas estão a acelerar a uma CAGR de 7,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Conservantes Alimentares do Reino Unido

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da procura de rótulos limpos | +1.2% | Nacional, com concentração no Sudeste de Inglaterra e centros urbanos | Médio prazo (2-4 anos) |

| Crescimento dos canais de refeições prontas e de mercearia online do Reino Unido | +0.9% | Nacional, com ganhos iniciais nas áreas metropolitanas de Londres, Manchester e Birmingham | Curto prazo (≤ 2 anos) |

| Pressão regulatória que limita nitritos e sulfitos sintéticos | +0.8% | Nacional, jurisdição da Agência de Normas Alimentares em Inglaterra, País de Gales, Escócia e Irlanda do Norte | Longo prazo (≥ 4 anos) |

| Corrida à reformulação de marca própria no retalho | +0.7% | Nacional, liderada pelas principais cadeias de supermercados em regiões de grande afluência | Médio prazo (2-4 anos) |

| Incentivos de localização de matérias-primas pós-Brexit | +0.5% | Nacional, com centros de cadeia de abastecimento nas Midlands e no Norte de Inglaterra | Longo prazo (≥ 4 anos) |

| Ascensão do MAP/HPP a criar procura de conservantes combinados | +0.6% | Nacional, concentrado em clusters de produção alimentar | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da procura de rótulos limpos

Os consumidores do Reino Unido estão a priorizar cada vez mais ingredientes naturais, com 29,7% a reduzir ativamente o consumo de aditivos sintéticos e 11,3% a destacar os aditivos como uma das principais preocupações na seleção de produtos, de acordo com a Attest. Esta mudança dos consumidores está a impulsionar reformulações generalizadas, especialmente em refeições prontas. Por exemplo, a gama "Eat Well" da Marks & Spencer foi alvo de críticas pela inclusão de mais de 30 ingredientes, nomeadamente estabilizadores e emulsionantes. No entanto, o desafio para os fabricantes vai além de simplesmente substituir ingredientes. Estes debatem-se agora com a tensão entre o marketing de rótulo limpo e a economia do prazo de validade. Os conservantes naturais, como o extrato de alecrim e os tocoferóis mistos, oferecem benefícios antimicrobianos inconsistentes, influenciados por fatores como pH, atividade da água e condições de armazenamento. Evidenciando a mudança de rumo do setor, a Syensqo lançou a plataforma antioxidante "Riza", à base de alecrim, em setembro de 2024. Esta plataforma, parte da aquisição de 45 milhões de GBP (57 milhões de USD) da Azerys em julho de 2024, sublinha a corrida entre fornecedores para satisfazer tanto os consumidores exigentes como os padrões de desempenho técnico. Embora a classificação de confiança consistente de 79% dos consumidores atribuída à Agência de Normas Alimentares confira credibilidade a esta mudança, o prémio de custo de 30-50% para as alternativas naturais representa um obstáculo significativo, que apenas o aumento da escala e os avanços na tecnologia de fermentação poderão superar.

Crescimento dos canais de refeições prontas e de mercearia online do Reino Unido

Até 2030, o segmento de refeições prontas está projetado para crescer a uma CAGR de 7,82%, superando o mercado mais amplo em 245 pontos base. Este crescimento é impulsionado pelo aumento das compras de mercearia online e pelas redes de distribuição que priorizam um prazo de validade prolongado sem necessidade de refrigeração. Como resultado, verifica-se um aumento da procura de conservantes combinados. Os fabricantes estão agora a utilizar embalagens em atmosfera modificada em conjunto com antimicrobianos naturais, visando prazos de validade de 14 a 21 dias para se alinharem com a logística do comércio eletrónico. Para responder a esta procura, a Kemin está a preparar o lançamento do Shield V em 2024. Este inibidor de fungos de vinagre tamponado e botânico oferece benefícios de rótulo limpo para produtos de panificação e refeições preparadas com alto teor de humidade, sem necessidade de divulgações de números E. No entanto, surgem desafios na cadeia de abastecimento húmida do Reino Unido. Aqui, as misturas tradicionais de sorbato-benzoato perdem a sua eficácia, empurrando o setor para métodos de conservação inovadores. Estas novas estratégias combinam ácidos orgânicos, extratos de plantas e atmosferas controladas. Entretanto, os produtos de marca própria, com uma quota de volume de 63% e dominando 90% das prateleiras de lojas de desconto, estão a impulsionar esta evolução. Gigantes do retalho como a Tesco e a Sainsbury's, a braços com uma pressão de margem de 3,0% conforme reportado pela Autoridade de Concorrência e Mercados, estão à procura de soluções de conservantes rentáveis para prolongar o prazo de validade.

Pressão regulatória que limita nitritos e sulfitos sintéticos

Em 2024, a Agência de Normas Alimentares intensificou o seu escrutínio sobre conservantes sintéticos, nomeadamente nitritos em carnes e sulfitos em frutos secos e vinhos. Isto levou os fabricantes a procurar alternativas naturais, mesmo à custa do custo e da eficácia. Embora a Agência não tenha proibido diretamente estas substâncias, as suas orientações de 2024 sublinham o princípio de manter o uso de nitritos "tão baixo quanto razoavelmente possível". Isto cria uma zona cinzenta de conformidade, empurrando os fabricantes para a reformulação de modo a evitar potencial litígio. Complicando ainda mais a situação, os limites de vestígios de óxido de etileno, fixados em 0,1 mg/kg para gomas e 0,02 mg/kg para polissorbatos, perturbaram as cadeias de abastecimento em 2024. Isto levou a substituições de ingredientes em aplicações de panificação, confeitaria e molhos. O mercado está agora dividido: os fabricantes de maior dimensão, apoiados por orçamentos de investigação e desenvolvimento, estão a recorrer a antimicrobianos derivados de fermentação, como a nisina e a natamicina. Em contrapartida, os processadores de menor dimensão debatem-se com um dilema custo-eficácia, comprometendo as suas margens de lucro. Um exemplo ilustrativo é a colaboração da Corbion com a Brain Biotech em agosto de 2025, com o objetivo de desenvolver tecnologias de conservação de base biológica. No entanto, com a comercialização a estender-se por 2 a 3 anos, as reformulações imediatas dependerão dos extratos naturais existentes, que apresentam um desempenho inconsistente.

Corrida à reformulação de marca própria no retalho

Com os produtos de marca própria a controlar uma quota de 63% em volume e 55% em valor, os retalhistas emergiram como os principais guardiões das inovações em conservantes. No entanto, estes retalhistas debatem-se com uma margem operacional de 3,0%, estabelecendo um teto de custo que os conservantes naturais têm dificuldade em superar. Um contraste acentuado emerge quando se comparam os resultados de duas iniciativas: o programa voluntário de redução de açúcar, que conseguiu uma mera redução de 3,5% face ao seu ambicioso objetivo de 20%, e o obrigatório Imposto sobre o Setor das Bebidas Não Alcoólicas, que alcançou uma redução assinalável de 45%. Esta disparidade sublinha uma conclusão fundamental do Governo do Reino Unido: as reformulações lideradas pelos retalhistas, na ausência de estímulos regulatórios, produzem apenas avanços modestos. Consequentemente, os fornecedores estão a reorientar a sua estratégia de competição, focando-se na métrica de custo por dia de prazo de validade em vez de unicamente na pureza dos ingredientes. Esta mudança impulsionou uma procura crescente de soluções híbridas, que combinam conservantes sintéticos e naturais para atingir os benchmarks desejados de preço-desempenho. Um inquérito de 2024 realizado pela Action on Salt evidencia uma taxa de conformidade de 85% com os objetivos voluntários de redução de sal. Este sucesso, atribuído a inovações como o Tastesense da Kerry e os redutores de sódio SODA-LO da Tate & Lyle, sublinha uma lição fundamental: a reformulação triunfa quando os fornecedores aproveitam a inovação para absorver os custos, em vez de os transferirem para a cadeia de valor. Os setores de panificação e confeitaria apresentam uma oportunidade lucrativa, com uma quota de mercado de 33,92% em 2024. Com as necessidades de distribuição ambiente e a pressão por conservantes que prolonguem o prazo de validade sem números E, estes setores estão maduros para iniciativas de reformulação em grande volume.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo elevado e eficácia variável dos conservantes naturais | -0.6% | Nacional, com pressão aguda nos segmentos de marca própria sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Obstáculos técnicos na cadeia de abastecimento ambiente de panificação húmida do Reino Unido | -0.4% | Nacional, concentrado na distribuição de panificação e confeitaria ambiente | Médio prazo (2-4 anos) |

| Regulamento de limite de vestígios de óxido de etileno a perturbar os inputs de gomas/polissorbatos | -0.3% | Nacional, jurisdição da Agência de Normas Alimentares com impacto na cadeia de abastecimento no comércio UE-Reino Unido | Curto prazo (≤ 2 anos) |

| Reação negativa dos consumidores à rotulagem de "números E" | -0.5% | Nacional, com maior intensidade em demografias urbanas e conscientes da saúde | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo elevado e eficácia variável dos conservantes naturais

Os conservantes naturais, embora apresentem um prémio de custo de 30-50% relativamente às suas contrapartes sintéticas, exibem uma variabilidade significativa no desempenho antimicrobiano. Esta variabilidade, influenciada por fatores como gamas de pH, níveis de atividade da água e temperaturas de armazenamento, cria um dilema custo-eficácia. Este dilema dificulta particularmente a adoção em segmentos de marca própria sensíveis ao preço. Por exemplo, a Nisina, conhecida pela sua eficácia contra bactérias gram-positivas como a Listeria, perde a sua potência em aplicações com pH elevado. Da mesma forma, a natamicina, valorizada pelas suas propriedades antifúngicas, degrada-se sob exposição a UV[1]Fonte: Associação Internacional para a Proteção dos Alimentos, "Eficácia dos Conservantes Naturais em Diferentes Condições de pH", foodprotection.org . Como resultado, os fabricantes recorrem frequentemente a sobredosagem ou à combinação de múltiplos conservantes para atingir os objetivos desejados de prazo de validade. Este desafio é ainda intensificado pela volatilidade da cadeia de abastecimento, especialmente para extratos botânicos como o alecrim. Neste caso, os rendimentos de colheita e as eficiências de extração são suscetíveis a flutuações climáticas e a avanços na tecnologia de processamento. O panorama estratégico do mercado revela uma divisão clara: as marcas premium estão dispostas a absorver o diferencial de custo, posicionando-se como campeãs do rótulo limpo. Em contrapartida, os produtos de marca própria, com uma quota de volume de 63%, permanecem vinculados a opções sintéticas como sorbatos e benzoatos. Estas alternativas sintéticas, embora proporcionando um desempenho consistente, apresentam um preço mais económico. No horizonte, as soluções derivadas de fermentação, como as culturas antimicrobianas da Chr. Hansen, apresentam um terreno intermédio promissor. Ao recorrer à biotecnologia, visam escalar a produção natural. No entanto, com prazos de comercialização que se estendem por 2 a 3 anos, a adoção a curto prazo ainda é dificultada por preocupações com custo e riscos técnicos.

Obstáculos técnicos na cadeia de abastecimento ambiente de panificação húmida do Reino Unido

No Reino Unido, a rede de distribuição de panificação ambiente debate-se com elevada humidade e flutuações de temperatura durante o transporte e a exposição no retalho. Estes desafios conduzem frequentemente a problemas de fungos e leveduras, que os conservantes naturais têm dificuldade em combater de forma rentável. Embora o propionato de cálcio tradicional funcione eficazmente a uma dosagem de 0,1-0,3%, enfrenta resistência dos consumidores devido à sua rotulagem com número E. Por outro lado, as alternativas naturais, como o vinagre e o trigo cultivado, embora eficazes, necessitam de concentrações 2 a 3 vezes superiores para igualar o prazo de validade do propionato de cálcio. Este aumento de concentração pode alterar os perfis de sabor e textura, conforme destacado pela Agência de Normas Alimentares. Este desafio é especialmente pronunciado no segmento de panificação e confeitaria, que detinha uma quota de mercado de 33,92% em 2024. Este segmento depende de um prazo de validade ambiente de 7 a 14 dias para facilitar a distribuição a nível nacional a partir de instalações de produção centralizadas. Em resposta a estes desafios, a Kemin introduziu o "Shield V" em 2024, uma mistura de vinagre tamponado e botânicos. Ao combinar ácidos orgânicos com extratos de plantas, o "Shield V" oferece inibição de fungos sem comprometer o sabor. No entanto, a sua adoção é dificultada por um prémio de custo de 40-50% relativamente aos propionatos sintéticos. Este cenário apresenta um dilema estratégico para os fabricantes: podem investir em embalagens em atmosfera controlada para reduzir o uso de conservantes, aceitar um prazo de validade mais curto que leva a um aumento de desperdício, ou continuar a usar conservantes sintéticos apesar das crescentes pressões de rótulo limpo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Conservantes Naturais Ganham Terreno Apesar dos Obstáculos de Custo

Os conservantes naturais estão projetados para crescer a uma CAGR de 5,79% até 2031, superando o mercado em 74 pontos base, enquanto as alternativas sintéticas detinham uma quota de 44,66% em 2025. Esta mudança reflete os fabricantes a sobrepor antimicrobianos naturais como nisina, natamicina e extrato de alecrim sobre bases sintéticas para alcançar declarações de rótulo limpo e prazo de validade rentável. A nisina, eficaz contra Listeria e Clostridium, é utilizada em refeições prontas e carnes processadas, apesar do seu prémio de custo de 50-70% relativamente aos sorbatos. As propriedades antifúngicas da natamicina tornam-na vital para revestimentos de queijos e aplicações de panificação, apesar da rotulagem E235. Os conservantes à base de vinagre, aproveitando o ácido acético, estão a ganhar quota em molhos e condimentos, compensando as maiores necessidades de dosagem com compatibilidade de sabor. O extrato de alecrim e os tocoferóis mistos, antioxidantes em vez de antimicrobianos, estão a substituir o BHA e BHT sintéticos em óleos alimentares e snacks para combater a rancidez.

Os conservantes sintéticos como sorbatos, benzoatos e propionatos dominam as aplicações sensíveis ao custo, como a panificação e confeitaria de marca própria, devido à sua baixa dosagem (0,1-0,3%) e eficácia previsível. O propionato de cálcio lidera a conservação de panificação ambiente apesar da reação negativa aos números E, uma vez que o seu desempenho de inibição de fungos em ambientes de alta humidade supera o vinagre ou o trigo cultivado a custos similares. O sorbato de potássio mantém o uso em bebidas e laticínios, onde o controlo do pH assegura uma eficácia de baixa dosagem, enquanto os benzoatos enfrentam deslocação gradual devido a preocupações com a formação de benzeno em formulações ácidas. Os conservantes derivados de fermentação, como a dextrose cultivada e o açúcar fermentado, ocupam uma zona cinzenta regulatória, permitindo declarações de rótulo limpo sem o custo dos extratos botânicos. A parceria da Corbion com a Brain Biotech em agosto de 2025 para desenvolver antimicrobianos de base biológica evidencia esta inovação, visando a comercialização em 2 a 3 anos para colmatar o défice custo-eficácia.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Aplicação: As Refeições Prontas Superam a Panificação à Medida que a Economia do Prazo de Validade se Transforma

As refeições prontas estão projetadas para crescer a uma CAGR de 7,35% até 2031, impulsionadas pela expansão das mercearias online e pelas redes de distribuição que exigem um prazo de validade prolongado sem refrigeração. Ao contrário dos produtos de panificação, as refeições prontas têm necessidades únicas de conservação devido a formulações multicomponentes com pH e atividade da água variáveis entre proteínas, amidos e vegetais. Estas requerem estratégias antimicrobianas personalizadas que combinam ácidos orgânicos, extratos de plantas e embalagens em atmosfera modificada para atingir objetivos de prazo de validade de 14 a 21 dias. O escrutínio dos consumidores acrescenta complexidade, como se observou com a gama "Eat Well" da Marks & Spencer, criticada por mais de 30 ingredientes, incluindo estabilizadores e emulsionantes. Os fabricantes devem equilibrar a eficácia dos conservantes com as exigências do rótulo limpo. O lançamento pela Kemin em 2024 do Shield V,

uma mistura de vinagre tamponado e botânicos, responde a esta necessidade ao inibir fungos em aplicações de alta humidade sem divulgação de números E, embora o seu prémio de custo de 40-50% limite a adoção aos segmentos de refeições prontas premium.

A panificação e confeitaria, com uma quota de 33,18% em 2025, enfrenta desafios decorrentes da cadeia de abastecimento húmida do Reino Unido, onde os problemas de fungos e leveduras exigem conservantes que entram em conflito com as tendências de rótulo limpo. O propionato de cálcio, utilizado a uma dosagem de 0,1-0,3%, enfrenta resistência devido ao seu estatuto de número E, impulsionando uma mudança para alternativas como vinagre e trigo cultivado, que requerem concentrações 2 a 3 vezes superiores, afetando o sabor e a textura. A carne e as aves também estão em transição, à medida que o escrutínio regulatório sobre os nitritos sintéticos impulsiona a adoção de alternativas naturais como o pó de aipo (contendo nitratos naturais) e o pó de cereja, embora estes apresentem desafios na estabilidade da cor e no controlo de agentes patogénicos. Outros segmentos, incluindo snacks, molhos, condimentos e óleos alimentares, têm necessidades distintas de conservação. Os óleos e snacks centram-se no controlo da oxidação lipídica (recorrendo a tocoferóis e extrato de alecrim), enquanto os molhos aquosos priorizam a inibição microbiana (com sorbatos e benzoatos). A inovação específica por aplicação é fundamental; os fornecedores que personalizam sistemas de conservação para responder às necessidades únicas de pH, atividade da água e distribuição de cada categoria ganharão uma vantagem competitiva, enquanto as soluções genéricas correm o risco de compressão de margens decorrente da concorrência de marca própria.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

Esta análise de mercado centra-se no Reino Unido, destacando o corredor de produção alimentar do Sudeste de Inglaterra e os centros de processamento das Midlands como principais polos de procura de conservantes. Estes centros abastecem redes de retalho em todo o país. As fricções comerciais pós-Brexit complicaram o aprovisionamento de matérias-primas, em particular para extratos botânicos importados como o alecrim e os substratos de fermentação. Os fabricantes equilibram agora as vantagens de custo dos fornecedores da UE com a resiliência da mistura doméstica e da produção por contrato. As aquisições pela Brenntag em 2024 da Monarch Chemicals UK (35,1 milhões de GBP, 44,5 milhões de USD) e da Lawrence Industries UK (30 milhões de GBP, 38 milhões de USD) enfatizam o valor das redes de distribuição que combinam extratos naturais importados com transportadores domésticos para satisfazer as exigências de rótulo limpo e custo. Embora a Agência de Normas Alimentares se alinhe com as normas da UE, assegurando a continuidade regulatória, uma potencial divergência — como a adoção de limiares mais permissivos para conservantes naturais — poderia remodelar as estratégias de formulação a longo prazo e apoiar o processamento doméstico.

Os clusters de produção alimentar no Reino Unido servem principalmente cadeias de retalho a nível nacional, resultando em formulações padronizadas e variações regionais mínimas. No entanto, o quadro regulatório da Escócia ao abrigo da Agência de Normas Alimentares da Escócia e o alinhamento parcial da Irlanda do Norte com a UE criam desafios de conformidade de nicho. Os fabricantes de maior dimensão abordam estes desafios com estratégias de dupla formulação, enquanto os processadores de menor dimensão enfrentam custos mais elevados. Esta dinâmica cria uma cadeia de abastecimento a dois níveis: as multinacionais como a DSM-Firmenich, a Corbion e a Kerry Group produzem formulações para todo o Reino Unido que cumprem os padrões mais exigentes, enquanto os distribuidores regionais personalizam misturas para explorar vantagens de custo em segmentos menos regulados. O aumento das compras de mercearia online em 2024-2025 está a remodelar a distribuição, com as janelas de entrega a estender-se de 2-3 dias para 5-7 dias. Esta mudança impulsiona a procura de sistemas de conservação que mantêm a qualidade organoléptica durante uma exposição ambiente mais prolongada sem desencadear divulgações de números E.

Com 79% dos consumidores do Reino Unido a confiar na Agência de Normas Alimentares, existe apoio regulatório para a inovação em conservantes. No entanto, 29,7% dos consumidores a reduzir ativamente a ingestão de aditivos sinaliza uma mudança que a aprovação regulatória por si só não consegue colmatar. Os fabricantes estão agora a competir em transparência e educação dos consumidores, com as declarações de rótulo limpo cada vez mais apoiadas por certificações de terceiros e rastreabilidade reforçada da cadeia de abastecimento que excedem os padrões da Agência de Normas Alimentares. A Escócia e o País de Gales oferecem potencial inexplorado, pois os seus clusters de processamento alimentar ficam aquém do Sudeste de Inglaterra. A mistura e distribuição localizada de conservantes nestas regiões poderia reduzir os custos logísticos, ao mesmo tempo que satisfaz as exigências do rótulo limpo. A aquisição de 1,8 mil milhões de USD pela Tate & Lyle da CP Kelco, concluída no 4.º trimestre de 2024, posiciona a empresa para fornecer pectina e gomas de celulose conformes a partir das instalações de mistura do Reino Unido. No entanto, esta transição requer a reformulação em torno de hidrocoloides alternativos com propriedades funcionais distintas.

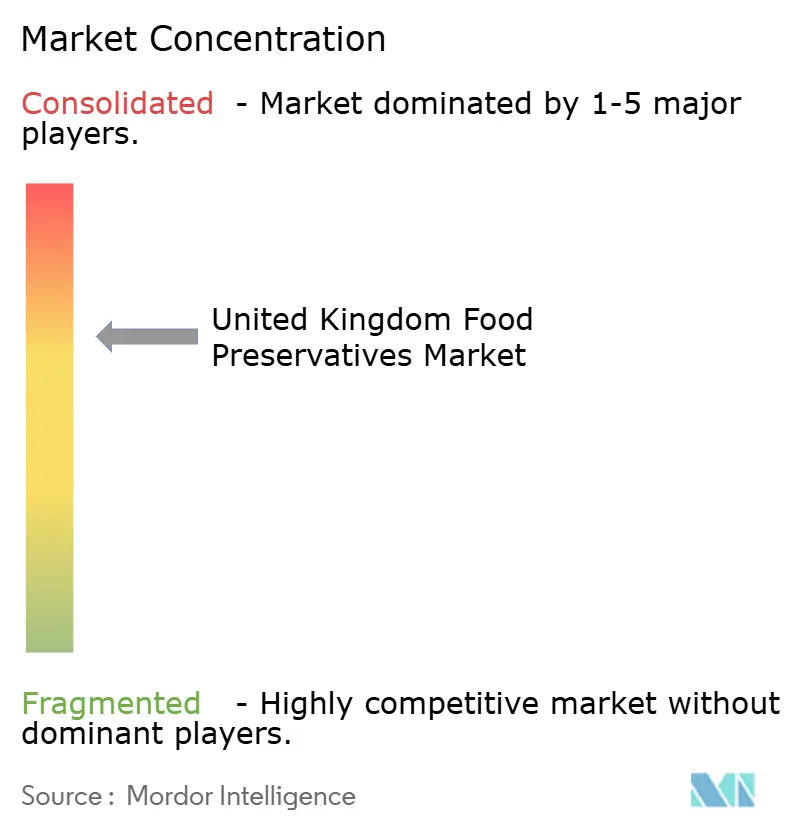

Panorama Competitivo

O mercado de conservantes alimentares do Reino Unido é moderadamente fragmentado, com os cinco principais fornecedores — Tate & Lyle, Kerry Group, Cargill, DSM-Firmenich e Corbion — a deter uma quota significativa. Os distribuidores regionais, como a Brenntag e a Univar Solutions, juntamente com fornecedores especializados como a Kemin e a Chr. Hansen, centram-se em formulações específicas por aplicação e serviços técnicos. O posicionamento estratégico gira em torno de três eixos principais: utilização de conservantes naturais derivados de fermentação para a relação custo-eficácia, aproveitamento das redes de distribuição para misturar extratos importados a nível doméstico, e formação de parcerias técnicas para personalizar sistemas de conservação com base nas necessidades dos clientes, como pH e prazo de validade. A parceria da Corbion com a Brain Biotech em agosto de 2025 visa desenvolver antimicrobianos de base biológica, evidenciando a inovação necessária para desafiar os produtos sintéticos. Com uma comercialização prevista para 2 a 3 anos, este movimento poderia influenciar significativamente as quotas de mercado. Em junho de 2024, a Tate & Lyle marcou o mercado com a aquisição de 1,8 mil milhões de USD da CP Kelco, representando a maior operação de fusão e aquisição do segmento. Esta aquisição não só assegura portfólios de pectina e goma, como também aborda as perturbações decorrentes dos limites de vestígios de óxido de etileno. Além disso, permite à Tate & Lyle aventurar-se em áreas de modificação de textura de maior margem, expandindo-se para além dos conservantes de base commodity.

Existe potencial nos sistemas de conservação híbridos que combinam bases sintéticas com revestimentos naturais. Esta abordagem pode assegurar declarações de rótulo limpo sem incorrer em custos de reformulação integral, tornando-se atrativa para fornecedores de marca própria com restrições de margem de 3,0%. Os novos intervenientes no mercado incluem startups de fermentação de precisão, que estão a escalar a produção de péptidos antimicrobianos e ácidos orgânicos. No entanto, a natureza intensiva em capital das suas operações, combinada com prazos de aprovação regulatória que se estendem por 3 a 5 anos, limita a sua influência imediata no mercado. A adoção de tecnologia no setor está dividida: os gigantes da indústria como a Cargill e a DSM-Firmenich estão a recorrer ao processamento por alta pressão e às embalagens em atmosfera modificada para reduzir o uso de conservantes. Em contrapartida, os processadores de menor dimensão, limitados pelo capital, mantêm-se nos métodos tradicionais de conservante único.

Este panorama aponta para uma tendência de consolidação, uma vez que os fornecedores integrados, beneficiando de economias de escala em fermentação e distribuição, podem repartir os custos de investigação e desenvolvimento e logística por um portfólio mais amplo. Isto deixa os players de nicho mais pequenos em risco de compressão de margens ou aquisição. As aquisições pela Brenntag em 2024 da Monarch Chemicals, da Lawrence Industries e do Solventis Group no Reino Unido evidenciam esta tendência, à medida que os distribuidores reforçam as capacidades de mistura regional para desafiar as estratégias de venda direta dos fornecedores multinacionais.

Líderes do Setor de Conservantes Alimentares do Reino Unido

Cargill, Incorporated

Corbion N.V.,

Tate & Lyle PLC

Kerry Group plc

Koninklijke DSM N.V

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Corbion anunciou uma parceria estratégica com a Brain Biotech para co-desenvolver tecnologias de conservação natural que aproveitam antimicrobianos derivados de fermentação. A colaboração visa soluções de base biológica que respondam à procura de rótulo limpo, ao mesmo tempo que colmatam o défice custo-eficácia face aos conservantes sintéticos, com comercialização prevista em 2 a 3 anos para aplicações de panificação, refeições prontas e carne.

- Junho de 2024: A Tate & Lyle concluiu a aquisição de 1,8 mil milhões de USD da CP Kelco, assegurando a liderança global em pectina e gomas especiais. A transação aborda as perturbações decorrentes dos limites de vestígios de óxido de etileno ao fornecer portfólios de hidrocoloides conformes, enquanto expande para adjacências de modificação de textura que comandam preços premium face aos conservantes de base commodity.

- Julho de 2024: A Brenntag adquiriu a Monarch Chemicals UK por 35,1 milhões de GBP (44,5 milhões de USD), acrescentando instalações de mistura e distribuição que reforçam a sua posição nos fornecedores de aditivos alimentares naturais do Reino Unido. A aquisição permite à Brenntag agregar extratos botânicos importados com transportadores domésticos, satisfazendo as exigências do rótulo limpo enquanto otimiza os custos logísticos nos centros de produção do Sudeste de Inglaterra e das Midlands.

Âmbito do Relatório do Mercado de Conservantes Alimentares do Reino Unido

O mercado de conservantes alimentares do Reino Unido oferece uma variedade de conservantes, incluindo tipos naturais e sintéticos, aplicáveis às indústrias de bebidas, produtos lácteos e congelados, panificação, carne, aves e marisco, confeitaria, molhos e misturas para saladas, e outras. O relatório contém receitas de topo e análise de quota de mercado dos principais players, destacando as estratégias mais adotadas pelas empresas no mercado estudado.

| Sintéticos | Sorbatos |

| Benzoatos | |

| Propionatos | |

| Outros | |

| Naturais | Nisina |

| Natamicina | |

| Vinagre | |

| Extrato de Alecrim | |

| Tocoferóis Mistos | |

| Outros |

| Panificação e Confeitaria |

| Carne e Aves |

| Refeições Prontas |

| Snacks Doces e Salgados |

| Molhos e Condimentos |

| Óleos Alimentares |

| Outras Aplicações |

| Tipo de Produto | Sintéticos | Sorbatos |

| Benzoatos | ||

| Propionatos | ||

| Outros | ||

| Naturais | Nisina | |

| Natamicina | ||

| Vinagre | ||

| Extrato de Alecrim | ||

| Tocoferóis Mistos | ||

| Outros | ||

| Aplicação | Panificação e Confeitaria | |

| Carne e Aves | ||

| Refeições Prontas | ||

| Snacks Doces e Salgados | ||

| Molhos e Condimentos | ||

| Óleos Alimentares | ||

| Outras Aplicações | ||

Questões Chave Respondidas no Relatório

Qual é o valor atual do mercado de conservantes alimentares do Reino Unido?

O tamanho do mercado de conservantes alimentares do Reino Unido é de USD 69,04 mil milhões em 2026.

A que ritmo está a crescer a categoria de conservantes naturais?

Os conservantes naturais estão a expandir-se a uma CAGR de 5,79% até 2031, a um ritmo superior ao crescimento global do mercado.

Qual é a aplicação que está a registar o crescimento mais rápido na procura de conservantes?

As refeições prontas lideram com uma CAGR de 7,35%, à medida que a adoção do comércio eletrónico de mercearia alarga as necessidades de prazo de validade ambiente.

Por que razão os conservantes sintéticos continuam prevalentes nos produtos de marca própria?

As linhas de marca própria enfrentam margens operacionais reduzidas de 3,0%, tornando as soluções de baixo custo de sorbato, benzoato e propionato essenciais para atingir os objetivos de prazo de validade de forma económica.

Como é que o processamento por alta pressão influencia o uso de conservantes?

O processamento por alta pressão permite aos fabricantes reduzir os níveis de sorbato e benzoato em 30 a 40%, possibilitando rótulos "mais limpos" sem sacrificar a segurança, embora o investimento em equipamento limite a adoção aos grandes processadores.

Que impacto tem o Brexit no aprovisionamento de conservantes?

As fricções aduaneiras pós-Brexit encorajam a capacidade de mistura e fermentação doméstica, mas limitam o cultivo botânico do Reino Unido, mantendo muitos inputs naturais dependentes das importações da UE.

Página atualizada pela última vez em: