Tamanho e Participação do Mercado de Aviação do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

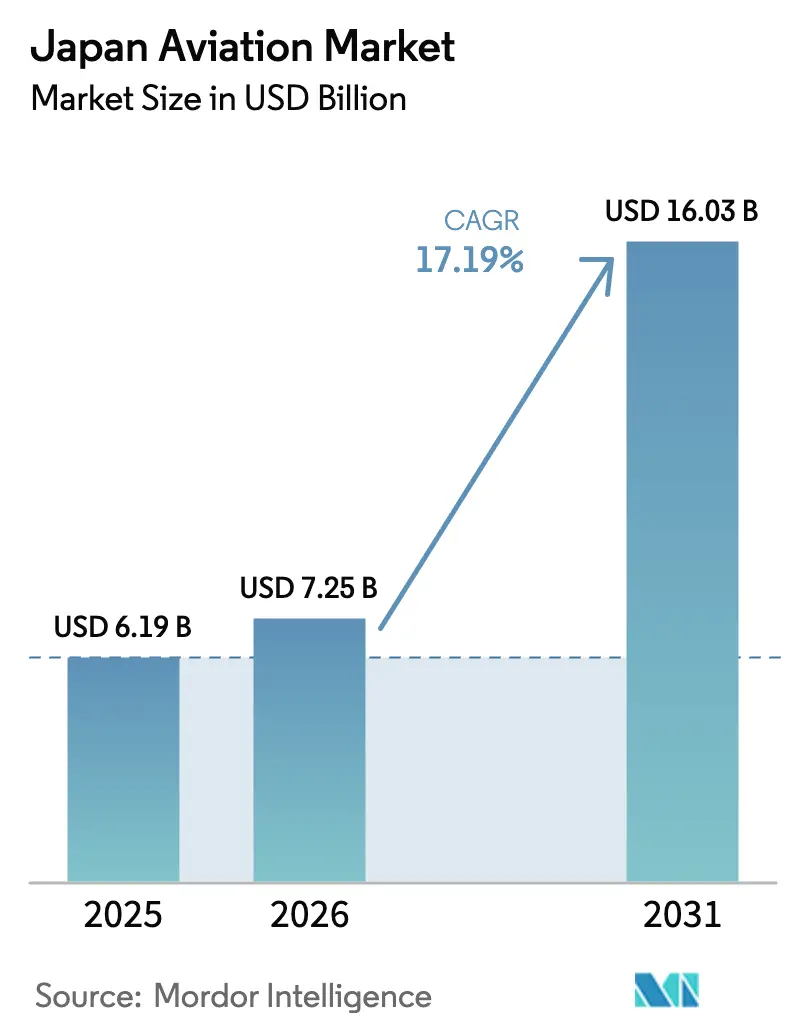

| Tamanho do mercado no ano base (2025) | 6.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.19% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aviação do Japão por Mordor Intelligence

O tamanho do mercado de aviação do Japão em 2026 é estimado em USD 7,25 bilhões, crescendo a partir do valor de 2025 de USD 6,19 bilhões, com projeções para 2031 mostrando USD 16,03 bilhões, crescendo a um CAGR de 17,19% entre 2026 e 2031. O crescimento da capacidade decorre de uma recuperação sincronizada do turismo internacional, gastos com defesa sem precedentes e programas acelerados de modernização da frota. As transportadoras domésticas garantiram posições antecipadas de produção para aeronaves de fuselagem estreita e larga de próxima geração, protegendo assim suas operações da volatilidade global da cadeia de suprimentos. Ao mesmo tempo, orçamentos de defesa recordes financiam o codesenvolvimento de plataformas de caças de sexta geração, criando benefícios indiretos para fornecedores locais de materiais avançados, aviônica e serviços de MRO. Novos mandatos de sustentabilidade, que vão desde iniciativas de redução de peso em fibra de carbono até testes de propulsão hidrogênio-elétrica, mantêm o mercado de aviação do Japão na vanguarda da inovação da Ásia-Pacífico, ao mesmo tempo em que sustentam fatores de carga lucrativos nas principais rotas de longa distância.

Principais Conclusões do Relatório

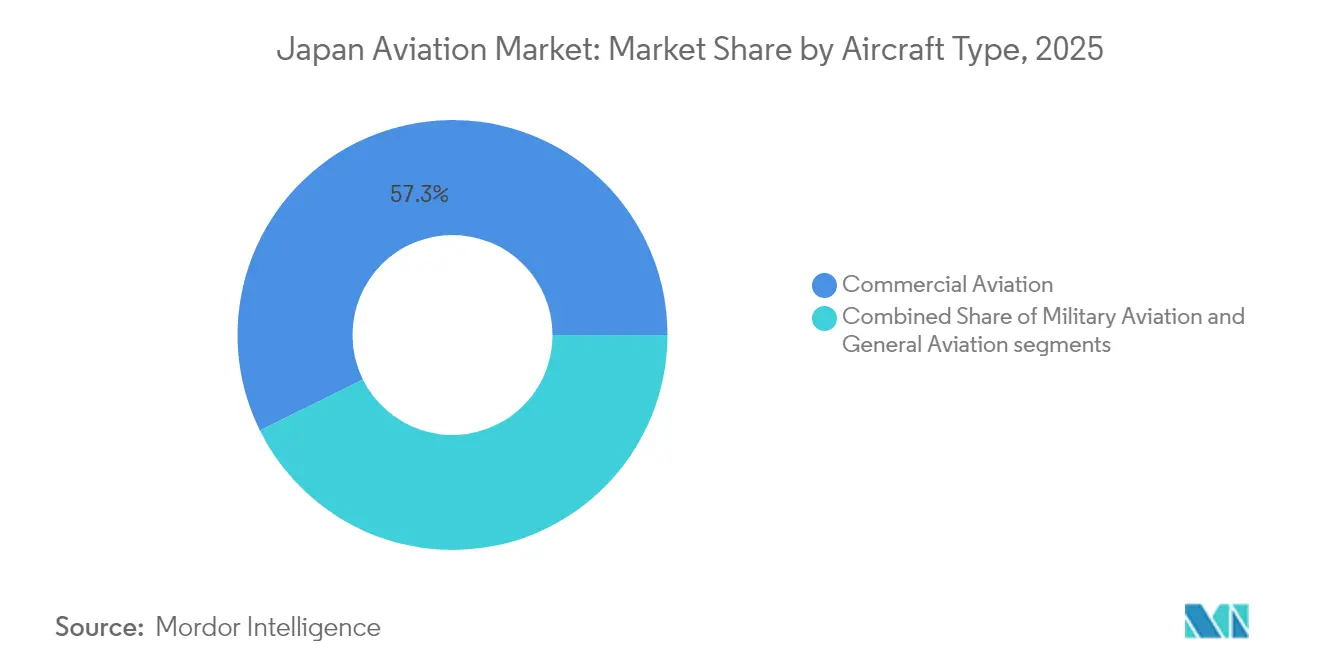

- Por tipo de aeronave, a aviação comercial liderou com uma participação de 57,32% do mercado de aviação do Japão em 2025, enquanto a aviação militar está projetada para expandir a um CAGR de 18,77% até 2031.

- Por tecnologia de propulsão, os motores turbofan responderam por 57,88% do tamanho do mercado de aviação do Japão em 2025, enquanto a categoria "Outros" deve registrar o CAGR mais rápido de 19,36% até 2031.

- Por usuário final, os operadores civis e comerciais detinham 61,12% da participação do mercado de aviação do Japão em 2025, enquanto os proprietários de aviação empresarial e geral estão posicionados para um CAGR de 18,94% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Aviação do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do turismo receptivo no pós-pandemia | +3.2% | Nacional; ganhos iniciais em Tóquio, Osaka, Quioto | Curto prazo (≤ 2 anos) |

| Orçamento de defesa recorde impulsionando a aquisição de caças e aeronaves de asa rotativa | +4.1% | Nacional; polos de fabricação de defesa | Médio prazo (2-4 anos) |

| Renovação da frota pelas companhias aéreas favorecendo aeronaves com maior eficiência de combustível | +2.8% | Principais polos de companhias aéreas | Médio prazo (2-4 anos) |

| Crescimento do comércio eletrônico aumentando a demanda por conversões de cargueiros | +1.9% | Regiões com foco em carga | Curto prazo (≤ 2 anos) |

| Demanda constante por substituição de helicópteros em missões de resposta a desastres e offshore | +1.4% | Áreas costeiras e montanhosas | Longo prazo (≥ 4 anos) |

| Expansão da capacidade doméstica de fibra de carbono fortalecendo a cadeia de suprimentos | +2.1% | Clusters de fabricação avançada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Turismo Receptivo no Pós-Pandemia

O Japão pretende atrair 60 milhões de visitantes estrangeiros até 2030, uma meta já apoiada por chegadas mensais de dois dígitos em 2025. A ANA Holdings reforçou o segmento premium ao adquirir uma participação na XPERISUS, uma curadora de experiências de viagem personalizadas, para capturar maior receita por passageiro. As companhias aéreas estão respondendo com reformas de aeronaves de fuselagem larga que ampliam a densidade das cabines premium, mantendo o número de assentos na classe econômica, equilibrando rendimento e volume. Aeroportos regionais, do Kyushu ao Hokkaido, agora recebem mais serviços internacionais diretos, à medida que os turistas buscam experiências culturais e gastronômicas além do eixo Tóquio-Osaka. Esses fluxos dispersos incentivam os operadores de aeronaves de 70 a 150 assentos e os provedores de passeios de helicóptero a ampliar seus mapas de rotas, estimulando segmentos auxiliares como manuseio em solo e treinamento em hospitalidade. O impulso vinculado ao turismo permanece concentrado no início do período, com ganhos pronunciados esperados até 2027, antes que o crescimento se normalize para a demanda estrutural ligada a eventos culturais, de negócios e viagens de trabalho remoto.

Orçamento de Defesa Recorde Impulsionando a Aquisição de Caças e Aeronaves de Asa Rotativa

O orçamento de defesa do Japão para o exercício fiscal de 2025 superou USD 52 bilhões, direcionando novos recursos para o Programa Global de Combate Aéreo (GCAP), que está sendo codesenvolvido com o Reino Unido e a Itália.[1]Centro UE-Japão, "Notícias Semanais da Indústria e Política Japonesa," eu-japan.eu O projeto transfere a autoridade de design de células furtivas e sistemas de missão para as principais empresas japonesas, elevando o conhecimento aeroespacial doméstico antes do lançamento do protótipo em 2026. Investimentos complementares em helicópteros multimissão protegem ativos marítimos e fortalecem a prontidão para resposta a desastres. Um plano paralelo de força de trabalho removeu os limites mínimos de altura para candidatos a pilotos, ampliando o pipeline de talentos e integrando cadetes de diversidade de gênero em todos os ramos das forças armadas.[2]AvioNews, "O Japão Revoluciona os Critérios de Recrutamento de Pilotos," avionews.it O aumento dos gastos com aquisição se propaga pelos fornecedores de compósitos de fibra de carbono, sensores infravermelhos e sistemas de guerra eletrônica, consolidando o status do Japão como um polo regional de defesa e aviação com crescente potencial de exportação.

Renovação da Frota Favorecendo Aeronaves com Maior Eficiência de Combustível

O pedido multibilionário da Japan Airlines por 42 aeronaves A350-900, A321neo e 787-9 sublinha uma mudança em direção a uma redução de 15 a 20% no consumo de combustível e economias de até 30% nos custos de manutenção em comparação com os tipos que estão sendo retirados de serviço. A garantia de posições antecipadas protege as transportadoras dos atrasos contínuos na entrega de células e posiciona as frotas para limites mais rígidos de CO₂ a partir de 2027. A flexibilidade na configuração da cabine permite que as companhias aéreas alternem a composição de assentos entre lazer premium e itinerários corporativos sem longos períodos de inatividade. Os operadores regionais espelham essa estratégia: transportadoras menores, como a JeyCas Airways, planejam entregas de aeronaves ATR para abrir rotas de menor demanda, substituindo turboélices mais antigos que enfrentam escassez crescente de peças. Em conjunto, essas medidas mantêm o mercado de aviação do Japão à frente da curva de conformidade com o CORSIA da ICAO e proporcionam uma vantagem estrutural de margem em relação aos concorrentes regionais.

Crescimento do Comércio Eletrônico Impulsionando Conversões de Cargueiros

O volume doméstico de encomendas cresceu 11% em relação ao ano anterior em 2024, estimulando a demanda por espaço de carga no convés principal. O programa de conversão de passageiro para cargueiro do A321 da Airborne Capital no Aeroporto de Naha demonstra como as linhas de conversão localizadas reduzem os tempos de retorno e diminuem os custos logísticos. Os gigantes da logística aproveitam o perfil de contêiner padronizado do cargueiro de fuselagem estreita para atender entregas com prazo definido entre Tóquio, Osaka e Fukuoka, liberando aeronaves de fuselagem larga para rotas transpacíficas. O modelo também protege a capacidade contra atrasos globais de células, permitindo que os integradores ampliem as frotas independentemente das taxas de produção dos fabricantes de equipamentos originais. Novas rotas para cadeia de frio farmacêutica e equipamentos de semicondutores acrescentam mais impulso ao segmento de cargueiros dedicados, consolidando as conversões de carga como um pilar estratégico do mercado de aviação japonês.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de pilotos impulsionada pelo envelhecimento da força de trabalho e limitações de treinamento | -2.7% | Nacional; aguda em operações regionais e de carga | Médio prazo (2-4 anos) |

| Atrasos na entrega de aeronaves e escassez contínua de peças sobressalentes | -1.9% | Todas as categorias de operadores | Curto prazo (≤ 2 anos) |

| Altas taxas de pouso e restrições de slots nos aeroportos de Tóquio | -1.3% | Região metropolitana de Tóquio; impacto nos polos regionais | Longo prazo (≥ 4 anos) |

| Encerramento do programa SpaceJet reduzindo a expertise de fabricantes de equipamentos originais domésticos | -0.8% | Regiões de fabricação aeroespacial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Pilotos Impulsionada pelo Envelhecimento da Força de Trabalho e Limitações de Treinamento

A idade média dos pilotos nas transportadoras de serviço completo superou 49 anos em 2025, sobrecarregando o planejamento de escalas durante os períodos de pico de tráfego. A iniciativa SKYCAMP, uma colaboração entre a Universidade de Kagoshima, a JAL e a Japan Airlines, formou seus primeiros cadetes, que entrarão em serviço de linha em 2026, fornecendo um modelo para pipelines de talentos regionais. A JAL fez parceria com a JAXA para desenvolver modelos de previsão de proficiência baseados em inteligência artificial que reduziram as horas de simulador em até 20%, mantendo os limites de segurança. Mesmo assim, os limites de capacidade de treinamento e as altas mensalidades afastam recrutas, especialmente para funções de carga e turboélice que exigem múltiplas habilitações. As respostas políticas incluem vias de visto facilitadas para comandantes estrangeiros e critérios de elegibilidade ampliados para cadetes militares. Ainda assim, essas medidas só amadurecerão após 2027, deixando uma lacuna de capacidade de médio prazo no mercado de aviação do Japão.

Atrasos na Entrega de Aeronaves e Escassez Contínua de Peças Sobressalentes

Gargalos persistentes na cadeia de suprimentos elevaram os prazos médios de entrega de aeronaves de fuselagem estreita para 26 meses em 2025, forçando a ANA Holdings a prorrogar contratos de arrendamento de 777-200ERs e 767-300Fs mais antigos para salvaguardar a capacidade. Os fabricantes de motores lidam com atrasos em fundição e revestimento de pás, prolongando os ciclos de visitas às oficinas e aumentando os estoques de peças de reserva. Os operadores responderam agrupando verificações pesadas para desbloquear economias de escala e usando análises de manutenção preditiva para estender os tempos em asa sem comprometer a confiabilidade de despacho. No entanto, a estratégia infla as despesas de capital e limita a flexibilidade de crescimento da frota, pesando sobre a contribuição do CAGR de curto prazo do mercado de aviação japonês.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: A Aviação Militar Impulsiona o Crescimento

A aviação militar contribuiu com um CAGR de 18,77% para o mercado de aviação do Japão entre 2026 e 2031, superando todas as outras categorias, apesar de a aviação comercial deter uma participação de receita de 57,32% em 2025. Os orçamentos de aquisição de caças destinados a protótipos do GCAP e pedidos subsequentes de F-35 sustentam o momentum de gastos, enquanto as aquisições de helicópteros de transporte atendem a missões de socorro humanitário e segurança marítima. O tamanho do mercado de aviação do Japão para ativos militares de asa fixa está previsto para superar USD 4,46 bilhões até 2031, refletindo financiamento constante do pipeline e contratos de sustentação localizados. As transportadoras comerciais, no entanto, garantem o maior pool de receita por meio da recuperação do tráfego de passageiros e programas de densificação de cabines premium que melhoram a economia unitária.

As frotas de aeronaves de asa rotativa nas agências de defesa e civis capitalizam a infraestrutura de manutenção compartilhada, o que reduz os custos por hora de voo e acelera a renovação da frota. A harmonização regulatória entre o Departamento de Aviação Civil do Japão e o Ministério da Defesa simplifica os caminhos de certificação de uso duplo, permitindo que os fabricantes amortizem os custos de pesquisa e desenvolvimento em variantes civis e militares. O perfil de demanda combinado melhora a visibilidade do livro de pedidos e fomenta economias de escala, impulsionando o mercado de aviação do Japão.

Por Tecnologia de Propulsão: Sistemas Sustentáveis Ganham Impulso

Os motores turbofan entregaram 57,88% da participação do mercado de aviação do Japão em 2025, mas a categoria "Outros" — composta por plataformas hidrogênio-elétricas e híbridas — está projetada para liderar com um CAGR de 19,36% até 2031. Investimentos como a participação de USD 100 milhões da ITOCHU na ZeroAvia para vendas de motores hidrogênio-elétricos na Ásia elevam o Japão de um adotante inicial a um nó estratégico da cadeia de suprimentos. O tamanho do mercado de aviação do Japão para demonstradores de propulsão alternativa deve atingir USD 775,6 milhões até 2031, convergindo com as reformas de turbofan compatíveis com combustível de aviação sustentável em uma base de custo por assento-quilômetro disponível.

Os sistemas elétrico-híbridos têm como alvo segmentos regionais de 500 km, onde as fases de decolagem e subida assistidas por bateria reduzem o consumo de combustível em 30% em comparação com turboélices comparáveis. Os pilotos de infraestrutura de hidrogênio nos aeroportos de Chubu e Kansai validam os ciclos de armazenamento criogênico e reabastecimento, reduzindo os riscos dos lançamentos comerciais a partir de 2028. As parcerias entre fabricantes de equipamentos originais e grandes empresas automotivas aceleram ainda mais a transferência de tecnologia entre setores, incorporando potencial de valorização de longo prazo no mercado de aviação do Japão.

Por Usuário Final: A Aviação Empresarial Acelera

Os operadores civis e comerciais retiveram 61,12% da receita em 2025, mas os proprietários de aviação empresarial e geral adicionarão o maior valor incremental a um CAGR de 18,94% até 2031. As pressões de eficiência de tempo corporativo e o aumento nas relocações de sedes regionais para Osaka e Fukuoka elevam a demanda por fretamento. O próximo modelo Echelon da Honda Aircraft, com ganhos de eficiência de combustível de 20%, alinha-se com os limites de custo operacional aceitáveis para empresas de médio porte.

A iniciativa complementa as redes de heliportos existentes e cria uma rampa de acesso para serviços eletrificados de curta distância que alimentam os principais polos de companhias aéreas. Coletivamente, essas dinâmicas ampliam a base de usuários finais e fortalecem a diversificação de receitas no mercado de aviação japonês.

Análise Geográfica

O sistema metropolitano de Tóquio respondeu pela maioria do tráfego de passageiros em 2024, ancorando o mercado de aviação japonês apesar da quase saturação dos principais slots. As companhias aéreas compensam as restrições de capacidade aumentando o porte das aeronaves para A350-900s e 787-10s nas rotas principais, extraindo assentos-quilômetros incrementais de movimentos finitos.

Osaka se posiciona como um nó internacional secundário, aproveitando as operações 24 horas do Aeroporto de Kansai para atrair frequências de carga com destino à China durante a Exposição Mundial de 2025. O cluster de Kansai também se beneficia de incentivos governamentais para testes em solo de propulsão a hidrogênio e ensaios de mistura de combustível de aviação sustentável, incorporando uma vantagem de desenvolvimento que eleva as contribuições ao PIB local.

As prefeituras do norte e do sul — Hokkaido e Kyushu — registram as taxas de crescimento de tráfego mais rápidas, apoiadas pela recuperação do turismo e pela logística de parques eólicos offshore. As companhias aéreas regionais capitalizam distâncias de etapa mais curtas e altos fatores de carga, sustentando uma lucratividade resiliente frente a taxas por movimento mais elevadas. Esses ganhos distribuídos ressaltam uma mudança gradual de um sistema centrado em Tóquio para uma geografia mais equilibrada dentro do mercado de aviação do Japão.

Cenário Competitivo

A concentração de mercado em 2025 permanece moderada, com a ANA Holdings e a Japan Airlines capturando a maioria dos passageiros domésticos programados, mas enfrentando a concorrência da Peach Aviation, Skymark e StarFlyer nos corredores de lazer sensíveis ao preço. A diversificação estratégica em curadoria de turismo premium, parcerias de propulsão a hidrogênio e fundos de capital de risco ilustra como os incumbentes se protegem contra a compressão de margens das companhias aéreas tradicionais.

As alianças entre fabricantes de equipamentos originais e fornecedores se aprofundam à medida que a Airbus se une à Toshiba em supercondutividade para aeronaves a hidrogênio, enquanto a Toray avança na tecnologia de compósitos que reduz centenas de quilogramas do peso operacional de aeronaves de fuselagem larga. Empreendimentos conjuntos de MRO, como o da JAL com a Mitsubishi Heavy Industries, expandem a capacidade doméstica de verificações pesadas, mitigando a escassez de slots no exterior e mantendo os gastos com manutenção no país.

Os entrantes disruptivos aceleram a curva tecnológica: o compromisso de USD 100 milhões da NTT DOCOMO com o programa HAPS da Airbus sinaliza a convergência das telecomunicações com plataformas de alta altitude. Esses desenvolvimentos, coletivamente, aguçam a intensidade competitiva ao mesmo tempo em que expandem o conjunto de soluções disponíveis para os usuários finais, enriquecendo o mercado de aviação do Japão.

Líderes da Indústria de Aviação do Japão

Airbus SE

Kawasaki Heavy Industries, Ltd.

Lockheed Martin Corporation

The Boeing Company

Mitsubishi Heavy Industries, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: A Força Aérea de Autodefesa do Japão recebeu seus primeiros três caças F-35B Lightning II, que possuem capacidades de decolagem curta e pouso vertical, e estabeleceu um esquadrão provisório de F-35B.

- Abril de 2025: As Forças de Autodefesa do Japão (JSDF) encomendaram 17 helicópteros CH-47 Block 2 Chinook de alcance estendido para modernizar sua frota, substituindo parte de suas aeronaves CH-47JA existentes. Boeing Company e Kawasaki Heavy Industries (KHI) fabricarão conjuntamente essas aeronaves.

Escopo do Relatório do Mercado de Aviação do Japão

Aviação Comercial, Aviação Geral e Aviação Militar são cobertos como segmentos por Tipo de Aeronave.

| Aviação Comercial | Aeronave de Passageiros | Aeronave de Fuselagem Estreita |

| Aeronave de Fuselagem Larga | ||

| Cargueiro | ||

| Aviação Geral | Jatos Executivos | Jato de Grande Porte |

| Jato de Médio Porte | ||

| Jato Leve | ||

| Helicópteros | ||

| Outros | ||

| Aviação Militar | Aeronave de Asa Fixa | Aeronave Multifunção |

| Aeronave de Treinamento | ||

| Aeronave de Transporte | ||

| Outros | ||

| Aeronave de Asa Rotativa | Helicóptero Multimissão | |

| Helicóptero de Transporte | ||

| Treinamento | ||

| Turboélice |

| Turbofan |

| Motor a Pistão |

| Turboeixo |

| Outros |

| Operadores Civis e Comerciais |

| Agências Governamentais e de Defesa |

| Operadores de Aviação Empresarial e Geral |

| Por Tipo de Aeronave | Aviação Comercial | Aeronave de Passageiros | Aeronave de Fuselagem Estreita |

| Aeronave de Fuselagem Larga | |||

| Cargueiro | |||

| Aviação Geral | Jatos Executivos | Jato de Grande Porte | |

| Jato de Médio Porte | |||

| Jato Leve | |||

| Helicópteros | |||

| Outros | |||

| Aviação Militar | Aeronave de Asa Fixa | Aeronave Multifunção | |

| Aeronave de Treinamento | |||

| Aeronave de Transporte | |||

| Outros | |||

| Aeronave de Asa Rotativa | Helicóptero Multimissão | ||

| Helicóptero de Transporte | |||

| Treinamento | |||

| Por Tecnologia de Propulsão | Turboélice | ||

| Turbofan | |||

| Motor a Pistão | |||

| Turboeixo | |||

| Outros | |||

| Por Usuário Final | Operadores Civis e Comerciais | ||

| Agências Governamentais e de Defesa | |||

| Operadores de Aviação Empresarial e Geral | |||

Definição de mercado

- Tipo de Aeronave - Todas as aeronaves relacionadas à aviação comercial, militar e geral foram incluídas neste estudo

- Subtipo de Aeronave - Aeronaves de passageiros de asa fixa, aeronaves cargueiras, jatos executivos, aeronaves de asa fixa a pistão, aeronaves militares de asa fixa e aeronaves de asa rotativa estão incluídos neste estudo.

- Tipo de Fuselagem - O tipo de fuselagem inclui todos os tipos de aeronaves segmentados com base em aplicação/tamanho/capacidade/função.

| Palavra-chave | Definição |

|---|---|

| IATA | IATA significa Associação Internacional de Transporte Aéreo, uma organização comercial composta por companhias aéreas de todo o mundo que exerce influência sobre os aspectos comerciais do transporte aéreo. |

| ICAO | ICAO significa Organização de Aviação Civil Internacional, uma agência especializada das Nações Unidas que apoia a aviação e a navegação em todo o mundo. |

| Certificado de Operador Aéreo (COA) | Um certificado concedido por uma Autoridade Nacional de Aviação que permite a realização de atividades de voo comercial. |

| Certificado de Aeronavegabilidade (CA) | Um Certificado de Aeronavegabilidade (CA) é emitido para uma aeronave pela autoridade de aviação civil do estado em que a aeronave está registrada. |

| Produto Interno Bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período de tempo específico pelos países. |

| RPK (Quilômetros de Passageiros Pagantes) | O RPK de uma companhia aérea é a soma dos produtos obtidos multiplicando o número de passageiros pagantes transportados em cada etapa de voo pela distância da etapa — é o número total de quilômetros percorridos por todos os passageiros pagantes. |

| Fator de Carga | O fator de carga é uma métrica utilizada na indústria aérea que mede a porcentagem da capacidade de assentos disponíveis que foi preenchida com passageiros. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original (OEM) é tradicionalmente definido como uma empresa cujos bens são utilizados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Associação Internacional de Segurança no Transporte (ITSA) | A Associação Internacional de Segurança no Transporte (ITSA) é uma rede internacional de chefes de autoridades independentes de investigação de segurança. |

| Assento-Quilômetro Disponível (ASK) | Esta métrica é calculada multiplicando os Assentos Disponíveis em um voo, conforme definido acima, pela distância percorrida. |

| Peso Bruto | O peso totalmente carregado de uma aeronave, também conhecido como "peso de decolagem", que inclui o peso combinado de passageiros, carga e combustível. |

| Aeronavegabilidade | A capacidade de uma aeronave, ou outro equipamento ou sistema aerotransportado, de operar em voo e no solo sem risco significativo para a tripulação de voo, tripulação de solo, passageiros ou terceiros. |

| Normas de Aeronavegabilidade | Critérios detalhados e abrangentes de design e segurança aplicáveis à categoria de produto aeronáutico (aeronave, motor ou hélice). |

| Operador de Base Fixa (FBO) | Uma empresa ou organização que opera em um aeroporto. Um operador de base fixa fornece serviços de operação de aeronaves como manutenção, abastecimento, treinamento de voo, serviços de fretamento, hangaragem e estacionamento. |

| Indivíduos de Alto Patrimônio Líquido (HNWIs) | Indivíduos de Alto Patrimônio Líquido (HNWIs) são indivíduos com mais de USD 1 milhão em ativos financeiros líquidos. |

| Indivíduos de Altíssimo Patrimônio Líquido (UHNWIs) | Indivíduos de Altíssimo Patrimônio Líquido (UHNWIs) são indivíduos com mais de USD 30 milhões em ativos financeiros líquidos. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes responsável pela aviação. Opera o Controle de Tráfego Aéreo e regula tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| EASA (Agência Europeia para a Segurança da Aviação) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a missão de supervisionar a segurança e a regulamentação da aviação civil. |

| Aeronave de Sistema de Alerta e Controle Aerotransportado (AEW&C) | Uma aeronave de Sistema de Alerta e Controle Aerotransportado (AEW&C) está equipada com um radar potente e um centro de comando e controle a bordo para dirigir as forças armadas. |

| A Organização do Tratado do Atlântico Norte (OTAN) | A Organização do Tratado do Atlântico Norte (OTAN), também chamada de Aliança do Atlântico Norte, é uma aliança militar intergovernamental entre 30 estados membros — 28 europeus e dois norte-americanos. |

| Caça de Ataque Conjunto (JSF) | O Caça de Ataque Conjunto (JSF) é um programa de desenvolvimento e aquisição destinado a substituir uma ampla gama de aeronaves de caça, ataque e ataque ao solo existentes para os Estados Unidos, o Reino Unido, a Itália, o Canadá, a Austrália, os Países Baixos, a Dinamarca, a Noruega e, anteriormente, a Turquia. |

| Aeronave de Combate Leve (LCA) | Uma aeronave de combate leve (LCA) é uma aeronave militar leve e multifunção a jato/turboélice, comumente derivada de projetos de treinadores avançados, projetada para engajamento em combate leve. |

| Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) | O Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) é um instituto internacional que fornece dados, análises e recomendações sobre conflitos armados, gastos militares e comércio de armas, bem como sobre desarmamento e controle de armamentos. |

| Aeronave de Patrulha Marítima (MPA) | Uma aeronave de patrulha marítima (MPA), também conhecida como aeronave de reconhecimento marítimo, é uma aeronave de asa fixa projetada para operar por longos períodos sobre a água em funções de patrulha marítima, em particular, guerra antissubmarina (ASW), guerra antinavio (AShW) e busca e salvamento (SAR). |

| Número de Mach | O número de Mach é definido como a razão entre a velocidade real do ar e a velocidade do som na altitude de uma determinada aeronave. |

| Aeronave Furtiva | Furtividade é um termo comum aplicado à tecnologia e doutrina de baixa observabilidade (LO), que torna uma aeronave quase invisível à detecção por radar, infravermelho ou visual. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura