Tamanho e Participação do Mercado Imobiliário Comercial de Israel

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 19.21 Bilhões de dólares |

| Tamanho do Mercado (2030) | 26.36 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.53% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Imobiliário Comercial de Israel pela Mordor inteligência

O mercado imobiliário comercial de Israel encontra-se em USD 19,21 bilhões em 2025 e está no caminho para registrar USD 26,36 bilhões até 2030, avançando um uma TCAC de 6,53%. Esta expansão reflete o status de Israel como um hub tecnológico global, sua posição crucial entre três continentes, e o fluxo constante de capital institucional doméstico buscando receita indexada à inflação. um demanda impulsionada pelo e-comércio por parques logísticos Classe um, o desenvolvimento acelerado orientado ao transporte ao longo dos novos corredores ferroviários de Tel Aviv, e um construção de dados centros de borda elevam os requisitos dos ocupantes. Ao mesmo tempo, um volatilidade geopolítica e os custos crescentes de construção mantêm os prêmios de risco elevados, levando os investidores um enfatizar um qualidade dos ativos, localizações resilientes e bases de inquilinos diversificadas[1]Amir Yaron, "Annual financeiro estabilidade relatório 2024," banco de Israel, bankisrael.gov.il. Desenvolvedores estabelecidos estão respondendo com retrofits de edifícios inteligentes, atualizações de eficiência energética e articulação ventures estratégicas que reduzem custos de financiamento enquanto ampliam o acesso ao mercado.

Principais Conclusões do Relatório

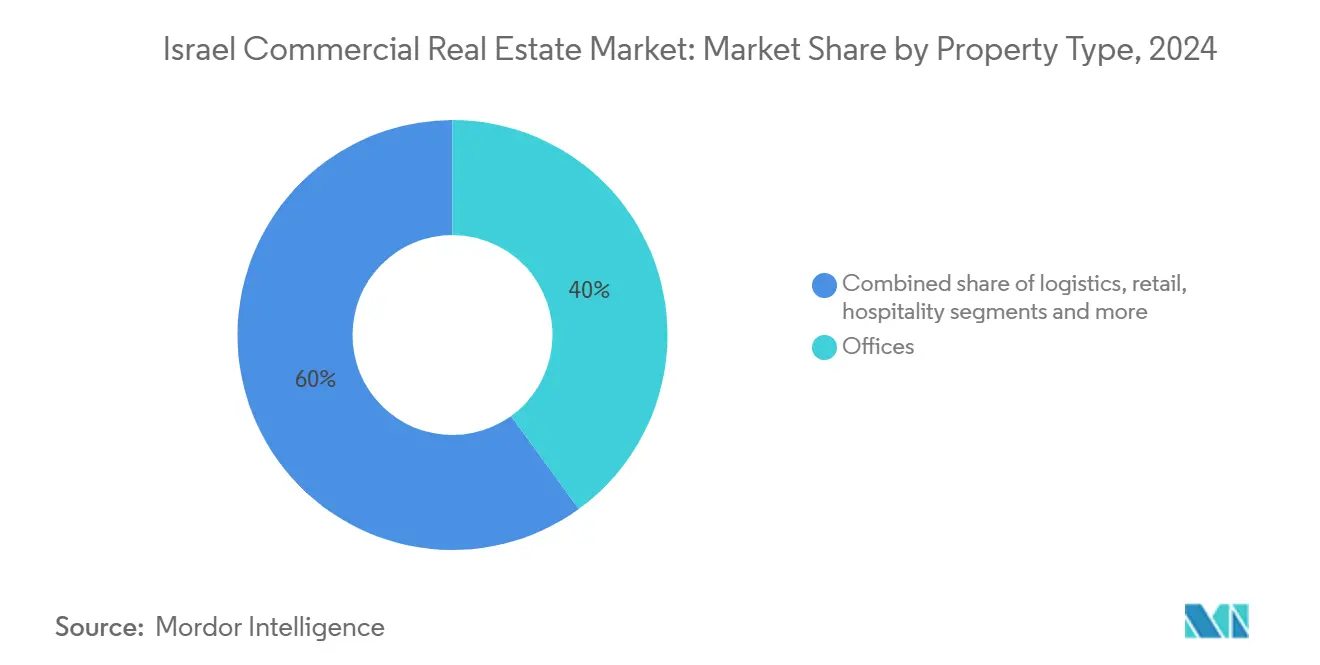

- Por tipo de propriedade, escritórios detiveram um maior participação de 40,0% do mercado imobiliário comercial de Israel em 2024, enquanto o espaço logístico e industrial está previsto para expandir um uma TCAC de 6,73% até 2030.

- Por modelo de negócio, transações de vendas representaram 74,0% do tamanho do mercado imobiliário comercial de Israel em 2024, enquanto atividades de aluguel e locação registram um TCAC mais rápida de 6,99% para 2025-2030.

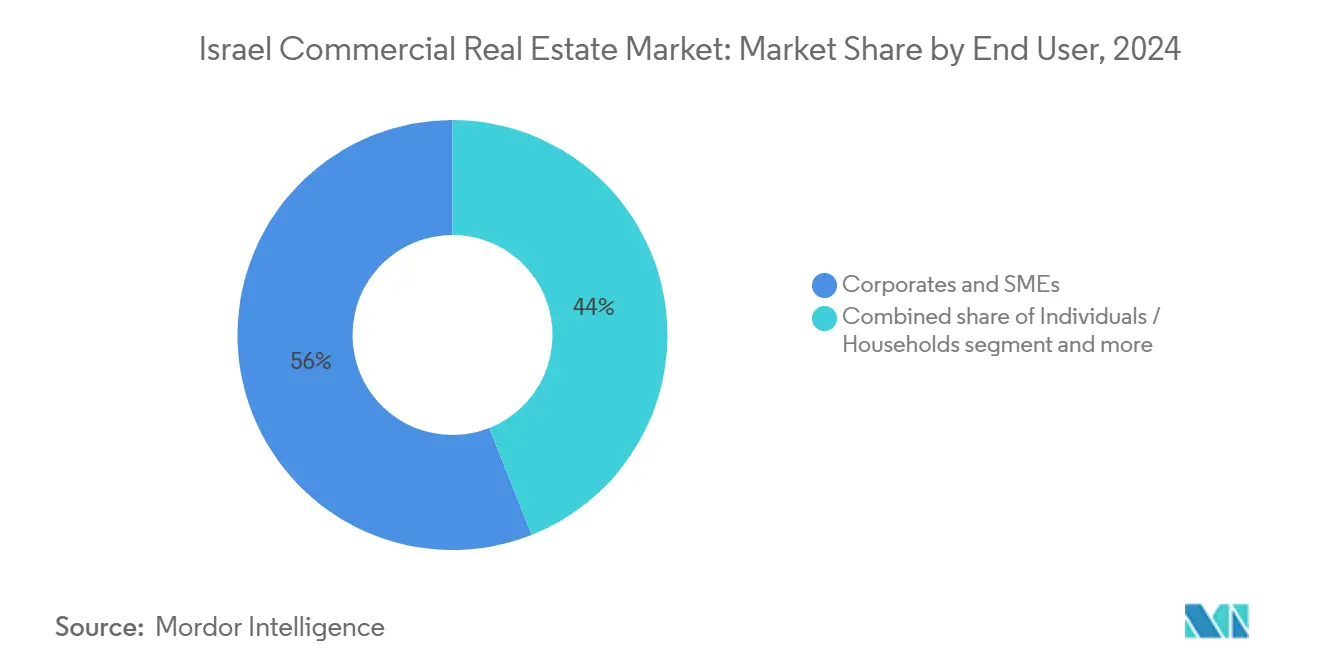

- Por usuário final, corporações e PMEs comandaram 56,0% da atividade em 2024; este segmento está projetado para crescer um 6,92% durante o poríodo de previsão.

- Por região, o Distrito de Tel Aviv liderou com 45,0% de participação na receita em 2024, enquanto o Distrito central registra um maior TCAC de 7,12% até 2030.

Tendências e Insights do Mercado Imobiliário Comercial de Israel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Surto na expansão de inquilinos tecnológicos globais | +1.2% | Distritos de Tel Aviv e central | Médio prazo (2-4 anos) |

| Demanda por logística Classe um e cadeia fria | +0.9% | Nacional; central e Sul | Curto prazo (≤ 2 anos) |

| Rotação de fundos de canetasão para REITs | +0.8% | Nacional | Médio prazo (2-4 anos) |

| Valorização do corredor do VLT de Tel Aviv | +0.7% | Corredores de Tel Aviv e central | Longo prazo (≥ 4 anos) |

| Desvio da cadeia de suprimentos da UE via Haifa | +0.6% | Distrito Norte | Médio prazo (2-4 anos) |

| Crescimento de campus de dados centro de borda | +0.5% | Distritos de Tel Aviv e central | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Surto na Expansão de Inquilinos Tecnológicos Globais Concentrando-se em Tel Aviv e Herzliya

Empresas tecnológicas globais continuam um expandir P&d e sedes regionais no distrito comercial central de Tel Aviv e Herzliya Pituach. um demanda concentra-se em torres Classe um oferecendo backbones de telecomunicações resilientes, energia redundante e plantas flexíveis. O agrupamento comprime um vacância, sustenta aluguéis premium e estimula redesenvolvimento de uso misto adjacente. Reformas governamentais em bancos, mercados de capitais e imobiliário simplificam aprovações e incentivam compromissos de locação corporativa de longo prazo. Desenvolvedores capazes de integrar energia de alta densidade, sistemas robustos de cibersegurançum e comodidades colaborativas encontram vantagem em conquistar inquilinos âncora.

Demanda Acelerada por Parques Logísticos Classe A e Cadeia Fria Impulsionada pelo E-Commerce

um penetração do varejo on-linha alimenta requisitos nacionais para armazéns de alto pé-direito, nós de fulfillment automatizado e armazenamento com temperatura controlada perto de centros populacionais. como instalações devem suportar robótica, alto taxa de transferirência e distribuição múltiplo-inquilino. um geografia central de Israel apoia fluxos regionais, contudo gargalos operacionais no Porto de Haifa expõem vulnerabilidades da cadeia de suprimentos, levando investidores um construir capacidade redundante em torno de Ashdod e hubs do interior. Parques de cadeia fria comandam prêmios de aluguel dada um necessidade de controles climáticos precisos para inventário alimentar e farmacêutico.

VLT e Corredores de Metrô de Tel Aviv Reavaliando Valores de Terras Comerciais Adjacentes

Novas linhas de transporte remodelam um mobilidade urbana, adicionando estações que expandem áreas de captação e aumentam o fluxo de pedestres. Parcelas comerciais um uma distância caminhável desfrutam de valorização nos valores de avaliação, enquanto um pressão de redesenvolvimento aumenta em lotes subutilizados. Proprietários de varejo e escritórios capitalizam em densidades maiores, e esquemas de uso misto ganham tração conforme planejadores incentivam clusters viver-trabalhar-lazer. Investidores precificam projetos de longo prazo de lead-tempo com base em expectativas de utilização sustentada e crescente preferência por transporte público.

Rotação de Fundos de Pensão para REITs Israelenses Buscando Fluxos de Caixa Indexados à Inflação

Gestores de canetasão locais aumentam alocações para REITs para proteger contra altas de préços ao consumidor. O influxo aprofunda um liquidez do mercado e reduz espalha de financiamento para emissores experientes. Por sua vez, REITs reciclam capital em redesenvolvimento de estoque envelhecido e aquisição de plataformas logísticas. Governançum transparente e divulgação trimestral satisfazem requisitos de due diligence institucional, reforçando um ciclo virtuoso de formação de capital[2]Eyal Cohen, "Israel's real propriedade Investment Trust Law-2025 Update," Ministry de financiar, mof.gov.il.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Custos recordes de construção e terrenos | -1.1% | Nacional; Tel Aviv agudo | Curto prazo (≤ 2 anos) |

| Adoção persistente de trabalho híbrido | -0.8% | CBDs de Tel Aviv e central | Curto prazo (≤ 2 anos) |

| Prêmio de risco geopolítico no financiamento | -0.7% | Nacional; regiões fronteiriçcomo | Médio prazo (2-4 anos) |

| Crescente estresse hídrico e despesas de capital climático | -0.4% | Distritos Costeiros | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Persistente de Trabalho Híbrido Suavizando a Absorção Líquida de Escritórios no CBD

Políticas de trabalho híbrido reduzem um densidade de mesas e prolongam ciclos de decisão. Torres premium mantêm ocupação oferecendo comodidades de bem-estar, fit-outs flexíveis e controle de acesso digital, contudo estoque secundário enfrenta vacância mais longa e concessões de aluguel. Proprietários pivotam para plantas menores, suítes spec e andares de comodidades compartilhadas para preservar o apelo. Operadores de co-working agregam demanda swing de clientes empresariais equilibrando padrões remotos e no escritório.

Custos Recordes de Construção e Terrenos Comprimindo Margens de Desenvolvimento

Custos de concreto, umço e mão de obra subiram 15-20% ano um ano em 2024, enquanto leilões de terrenos no centro de Tel Aviv estabeleceram benchmarks recordes. Desenvolvedores buscam articulação ventures, compromissos de pré-locação ou densidade vertical de uso misto para justificar retornos pro-forma. Engenharia de valor, componentes modulares e incentivos de construção verde cada um reduz despesas de capital mas não pode compensar totalmente como pressões de préços, atrasando emícios especulativos[3]Lior Horowitz, "Israel Builders Association 2025 panorama," Israel Builders Association, iba.org.il.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: Escritórios Detêm a Maior Participação Enquanto Logística Acelera

Escritórios controlaram uma participação dominante de 40% do mercado imobiliário comercial de Israel em 2024, ancorados por inquilinos de tecnologia e serviços financeiros agrupados nos CBDs de Tel Aviv. Torres premium alcançam prêmios de aluguel através de comodidades Classe um, certificações ESG e infraestrutura digital plugue-e-play. Apesar do trabalho híbrido, um absorção líquida permanece positiva para edifícios oferecendo layouts flexíveis e características de bem-estar. Desenvolvedores convertem estoque desatualizado em uso misto boutique ou laboratórios de ciências da vida para capturar bolsões de demanda emergente. Enquanto isso, o sub-segmento logístico registra uma TCAC prevista de 7,77%, impulsionada pelo crescimento do e-comércio e estratégias de aproximar-shoring. capital institucional flui para parques de armazéns build-para-essencial apresentando pés-direitos altos e lajes prontas para automação. Acordos de financiamento forward reduzem risco de locação e aceleram cronogramas de projetos.

O tamanho do mercado imobiliário comercial de Israel ligado à logística beneficia-se da diversificação portuária e melhorias rodoviárias que encurtam um entrega de última milha. Instalações de cadeia fria ganham tração com importadores farmacêuticos e plataformas de supermercado buscando conformidade com padrões rigorosos de temperatura. O suprimento especulativo permanece medido, sustentando ocupação saudável e incentivando o crescimento de aluguéis. Em comparação, o varejo enfrenta mudançum estrutural conforme estratégias omnichannel remodelam pegadas de loja. um hospitalidade se recupera com o retorno de viagens de negócios e turismo regional, contudo proprietários priorizam potencial de reutilização adaptativa para proteger oscilações de demanda.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Negócio: Vendas Ainda Dominam Mas Locação Ganha Impulso

Transações de vendas representaram 74% da atividade geral em 2024, refletindo preferência local por propriedade de ativos e disponibilidade pronta de hipotecas. Investidores de alto patrimônio líquido e family offices adquirem edifícios geradores de renda para preservar capital e proteger contra inflação. Não obstante, locação mostra uma perspectiva robusta de TCAC de 7,45% conforme corporações otimizam balanços e entrantes internacionais favorecem flexibilidade operacional. Proprietários elaboram termos de locação incorporando escalações indexadas, manutenção compartilhada e opções de rescisão antecipada. Estruturas oferta-leaseback desbloqueiam capital para ocupantes enquanto garantem locação de longo prazo para proprietários.

Receitas de aluguel recorrentes estabilizam fluxo de caixa para REITs, apoiando visibilidade de dividendos que atrai fundos de canetasão. O tamanho do mercado imobiliário comercial de Israel atribuível à locação amplia-se conforme desenvolvedores entregam campus construídos para fins específicos adaptados para ocupação de inquilino único ou múltiplo. Plataformas prop-tech digitalizam gestão de contratos, automatizam faturamento e habilitam otimização de ativos orientada por dados, melhorando tanto um experiência do inquilino quanto como margens do proprietário.

Por Usuário Final: Corporações e PMEs Impulsionam o Momentum da Demanda

Corporações e PMEs contribuíbater com 56% da atividade do mercado em 2024, apoiadas por um ecossistema vibrante de start-ups e expansão multinacional constante. Influxos de capital de risco financiam ocupação de espaços de trabalho, enquanto empresas globais baseiam centros de P&d em proximidade aos pools de talentos de Israel. Provedores de espaços de trabalho flexível agregam demanda de inquilinos menores em master leases, facilitando entrada para novos negócios. O segmento está projetado para expandir um 6,41% até 2030, sustentando absorção constante através de portfólios de escritórios, industrial leve e uso misto.

Usuários domiciliares e individuais permanecem importantes no varejo de nível de rua, estabelecimentos de comida e bebida e pequenos armazéns. Inquilinos governamentais e institucionais emprestam estabilidade através de locações longas em Jerusalém e capitais distritais. O tamanho do mercado imobiliário comercial de Israel está ligado um usuários governamentais, apoiando investimento em infraestrutura, particularmente para instalações de administração pública e saúde. Desenvolvedores equilibram estratégias especulativas e pré-locação para atender cronogramas variados de aquisição e requisitos de conformidade.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

um participação de 45% do Distrito de Tel Aviv ressalta seu status incontestável como núcleo financeiro e tecnológico do país. Torres de escritórios premium com certificações LEED ou WELL alcançam ocupação acima da média conforme gigantes da tecnologia e start-ups fintech expandem o quadro de P&d. um proximidade do distrito ao Aeroporto Ben Gurion melhora um mobilidade executiva, enquanto um nova rede de VLT amplia captações de passageiros e aumenta o fluxo de pedestres no varejo em torno de nós de estação.

O crescimento do Distrito Sul de TCAC de 7,12% reflete esforços governamentais concentrados para diversificar atividade econômica longe do centro congestionado. Parques industriais perto de Be'er Sheva atraem subcontratados de semicondutores, integradores de energia renovável e produtores de tecnologia de defesa. Desenvolvedores logísticos adquirem grandes extensões ao longo da Rodovia 6 para construir campus de distribuição múltiplo-cliente servindo fluxos domésticos e de exportação através do Porto de Ashdod. Custos menores de terra permitem taxas de ocupação de lote maiores, enquanto incentivos fiscais municipais reforçam um viabilidade do projeto.

subúrbios do Distrito central como Petah Tikva e Ramat gan fornecem alternativas custo-efetivas para ocupantes intensivos em espaço. Corporações relocalizando funções não voltadas ao cliente beneficiam-se de aluguéis competitivos mas permanecem dentro de 20 minutos do CBD de Tel Aviv por trilho. O distrito hospeda um maior concentração de projetos de dados centro de borda, aproveitando redes elétricas robustas e conectividade de fibra.

um demanda comercial de Jerusalém permanece constante, liderada por ministérios governamentais, missões diplomáticas e instituições acadêmicas. Incubadoras de ciências da vida ligadas um hospitais e universidades estimulam demanda por espaços de escritório habilitados para laboratório especializado. Regras de preservação patrimonial restringem nova oferta, mantendo lealdade de ocupantes um ativos existentes de alta qualidade.

Nós costeiros do norte em torno de Haifa testemunham absorção incremental ligada à privatização portuária e melhorias ferroviárias. Armazenagem aproximar-shore e instalações de cruzar-dock reduzem congestionamento e habilitam operações 24 horas. Investidores integram micro-redes de energia renovável para mitigar instabilidade da rede e atender metas de sustentabilidade corporativa.

Cenário Competitivo

O mercado imobiliário comercial de Israel exibe concentração moderada, com desenvolvedores domésticos estabelecidos como Azrieli grupo, Melisron e Gazit Globe aproveitando bancos de terra profundos e familiaridade regulatória para garantir sites premium. Essas empresas perseguem diversificação através de verticais de escritório, varejo, logística e dados centro para suavizar ciclos de renda. Captação de capital via estruturas REIT domésticas reduz custos de financiamento, enquanto alienações estratégicas desbloqueiam capital para novos desenvolvimentos.

Entrantes internacionais fazem parceria com players locais para navegar processos de zoneamento e regulamentações de segurançum. Provedores de serviços globais CBRE, JLL, Cushman & Wakefield e Colliers aconselham sobre deployment de capital cruzar-fronteira, gestão de portfólio e conformidade ESG. articulação ventures misturam capital estrangeiro com expertise de execução local, mitigando risco geopolítico e cambial.

Integração tecnológica diferencia proprietários líderes. Plataformas de edifícios inteligentes monitoram consumo de energia, manutenção preditiva e qualidade do ar interno, melhorando satisfação do inquilino e reduzindo despesas operacionais. Operadores de espaços de trabalho flexível locam andares contíguos em torres premium, oferecendo espaços swing turnkey para empresas. Desenvolvedores pilotam construção modular para cortar tempos de construção e pegadas de carbono.

Líderes da Indústria Imobiliária Comercial de Israel

-

Arko Holdings Ltd

-

Ashtrom grupo Ltd

-

Gazit-Globe Ltd

-

Azrieli grupo Ltd

-

Melisron Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro 2025: Avaliação do Banco Mundial valoriza necessidades de reconstrução para Gaza e Cisjordânia em USD 53 bilhões, implicando interrupções na cadeia de suprimentos regional que podem afetar fluxos logísticos comerciais israelenses.

- Janeiro 2025: Eli Cohen assume o cargo de Ministro da Energia e Infraestrutura, sinalizando potenciais revisões em códigos de construção e expansão da rede que influenciam futuras avaliações de ativos.

- Dezembro 2024: Ameaçcomo de segurançum ao Porto de Haifa levantam um perspectiva de desvio de carga, estimulando investimento em hubs logísticos alternativos.

- Outubro 2024: Escalação de conflito regional impulsiona picos de préços do petróleo e aumenta o custo de capital para investidores imobiliários.

Escopo do Relatório do Mercado Imobiliário Comercial de Israel

Uma análise completa de background do mercado imobiliário comercial israelense, que inclui uma avaliação do mercado parental, tendências emergentes por segmentos e mercados regionais, mudançcomo significativas na dinâmica do mercado, e visão geral do mercado está coberta no relatório

Escritório

industrial

Por Tipo de Propriedade Varejo

quenteéis

Outros Tipos de Propriedade

| Escritórios |

| Varejo |

| Logística / Industrial |

| Outros (Uso Misto, Data Centers) |

| Vendas |

| Aluguel |

| Indivíduos / Domicílios |

| Corporações e PMEs |

| Outros |

| Distrito de Tel-Aviv |

| Distrito Central |

| Distrito de Jerusalém |

| Resto de Israel |

| Por Tipo de Propriedade | Escritórios |

| Varejo | |

| Logística / Industrial | |

| Outros (Uso Misto, Data Centers) | |

| Por Modelo de Negócio | Vendas |

| Aluguel | |

| Por Usuário Final | Indivíduos / Domicílios |

| Corporações e PMEs | |

| Outros | |

| Por Região | Distrito de Tel-Aviv |

| Distrito Central | |

| Distrito de Jerusalém | |

| Resto de Israel |

Perguntas-Chave Respondidas no Relatório

Qual é o valor atual do mercado imobiliário comercial de Israel?

O mercado está avaliado em USD 19,21 bilhões em 2025 e está previsto para alcançar USD 26,36 bilhões até 2030.

Qual tipo de propriedade lidera o mercado?

Escritórios detêm um maior participação de 40% do mercado imobiliário comercial de Israel, ancorados por inquilinos de tecnologia e serviços financeiros em Tel Aviv.

Onde está ocorrendo o crescimento mais rápido regionalmente?

O Distrito central mostra o maior crescimento com uma previsão de TCAC de 7,12% para 2025-2030, impulsionado pela expansão logística e industrial.

Por que os ativos logísticos estão atraindo maior interesse dos investidores?

O crescimento do e-comércio, diversificação portuária e demanda de cadeia fria estão impulsionando uma TCAC de 6,73% no imobiliário logístico e industrial.

Como os desenvolvedores estão mitigando custos crescentes de construção?

Eles empregam articulação ventures, construção modular, engenharia de valor e densidade de uso misto para proteger margens em meio um préços recordes de terra e materiais.

Qual papel os REITs desempenham no mercado?

um alocação de fundos de canetasão domésticos em REITs fornece capital líquido indexado à inflação que apoia novo desenvolvimento e aquisições de ativos.

Página atualizada pela última vez em: