Tamanho e Participação do Mercado de Caminhões na Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 20.18 Bilhões de dólares |

| Tamanho do Mercado (2030) | 26.11 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Caminhões na Índia por Mordor Intelligence

O tamanho do mercado de caminhões indiano situou-se em USD 20,18 bilhões em 2025 e está previsto para atingir USD 26,11 bilhões até 2030, refletindo um CAGR de 5,29%. A expansão decorre de três forças convergentes: os programas Bharatmala e PM Gati Shakti, que ampliam os corredores de carga, o crescente comércio eletrônico, que intensifica os volumes de última milha, e a renovação de frotas orientada por políticas com foco em motores mais limpos. As plataformas de caminhões leves dominam a logística urbana do dia a dia, enquanto os ativos pesados capitalizam as obras de infraestrutura. O diesel mantém a primazia, mas um rápido avanço das opções elétricas e a gás sinaliza uma mudança energética em curso. A consolidação se acelera à medida que as frotas organizadas superam os proprietários individuais em investimentos em telemática, combustíveis alternativos e retenção de motoristas, intensificando a concorrência pelas rotas mais lucrativas.

Principais Conclusões do Relatório

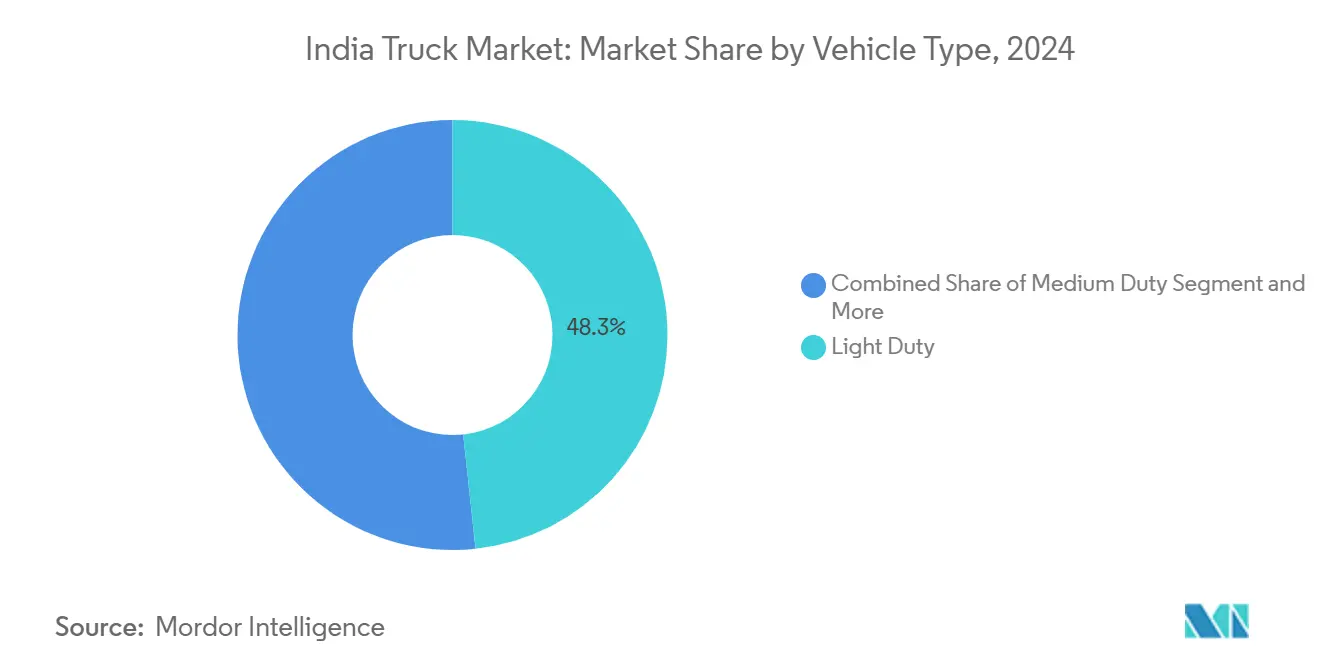

- Por tipo de veículo, os caminhões leves detinham 48,33% da participação do mercado de caminhões na Índia em 2024 e avançam a um CAGR de 6,94% até 2030.

- Por capacidade de tonelagem, a faixa de 3,5-7,5 toneladas capturou 39,18% do tamanho do mercado de caminhões na Índia em 2024 e está se expandindo a um CAGR de 7,14% até 2030.

- Por tipo de combustível, o diesel comandou 90,14% da receita de 2024, enquanto os caminhões elétricos estão projetados para crescer a um CAGR de 41,55% até 2030.

- Por aplicação, a logística respondeu por 55,81% do tamanho do mercado de caminhões na Índia em 2024 e está crescendo a um CAGR de 7,52% até 2030.

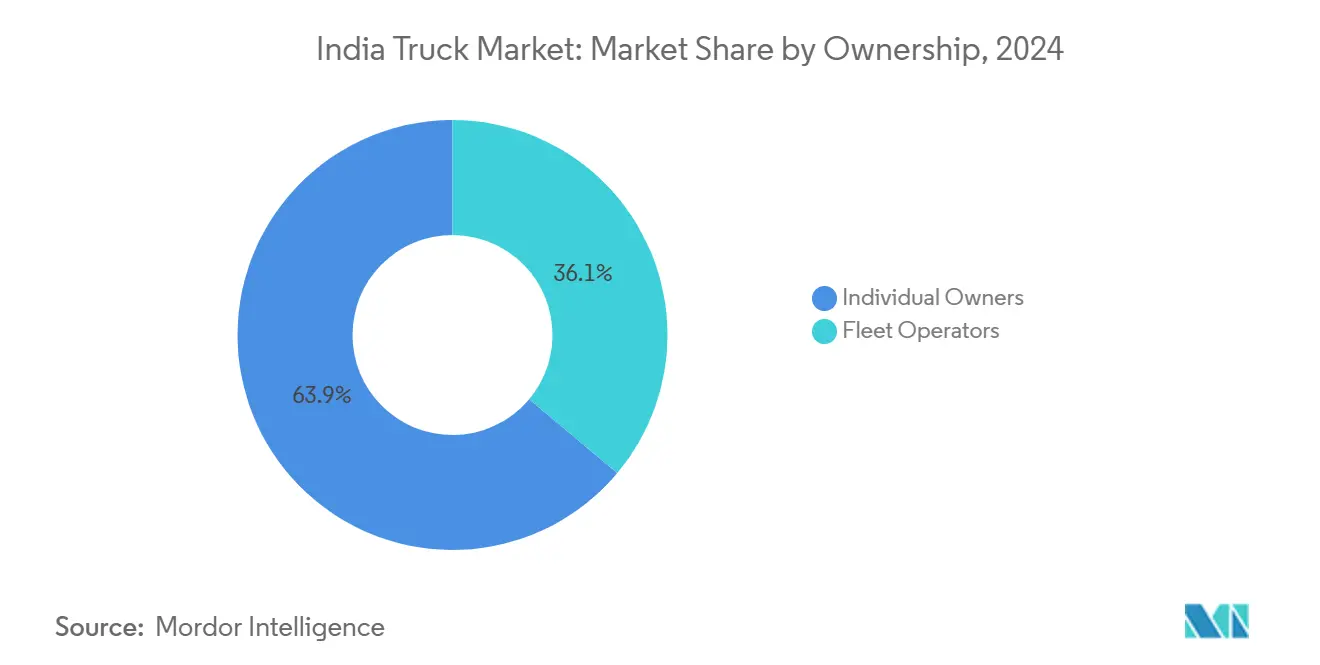

- Por propriedade, os operadores individuais controlavam 63,94% da receita em 2024; as empresas de frota registraram o maior CAGR de 8,73% até 2030.

- Por tipo de carroceria, a plataforma controlava 41,66% do tamanho do mercado de caminhões na Índia em 2024, enquanto os caminhões refrigerados crescerão a um CAGR de 8,03% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Caminhões na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso Governamental em Infraestrutura | +1.8% | Corredores prioritários no Norte e Oeste da Índia | Médio prazo (2-4 anos) |

| Expansão do Comércio Eletrônico na Logística | +1.5% | Centros urbanos expandindo-se para cidades de Nível 2/3 | Curto prazo (≤2 anos) |

| Substituição pela Política de Sucateamento | +1.2% | Centros nacionais | Médio prazo (2-4 anos) |

| Migração para GNC/GNL pelo Custo Total de Propriedade | +0.9% | Nós de abastecimento em rodovias e áreas urbanas | Longo prazo (≥4 anos) |

| Expansão da Cadeia de Frio | +0.6% | Mercados em crescimento de Nível 2/3 | Longo prazo (≥4 anos) |

| Telemática para Caminhões Conectados | +0.4% | Frotas Organizadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso Governamental em Infraestrutura (Bharatmala, Gati Shakti)

No ano fiscal de 2024, a Autoridade Nacional de Rodovias da Índia (NHAI) estabeleceu um novo marco ao investir a expressiva quantia de Rs. 2,07,000 crore (USD 24,79 bilhões) na construção de rodovias nacionais. Este desembolso de capital marcou um recorde histórico, com um aumento de 20% em relação ao ano fiscal anterior. Para o Orçamento da União 2025-26, o governo destinou Rs. 2,87,333,3 crore (USD 33,07 bilhões) para o Ministério de Transportes Rodoviários e Rodovias, um modesto aumento de 2,41% em relação às alocações do ano fiscal de 2025[1]"Análise do Setor de Rodovias e Infraestrutura," IBEF, ibef.org. A conclusão de 19.201 km de corredores econômicos até 2025 já eleva a utilização de basculantes e conjuntos de trator-semirreboque. As novas normas de carga por eixo se alinham com frotas de maior capacidade, orientando o design de chassis dos fabricantes de equipamentos originais. O mercado de caminhões indiano responde com configurações mais pesadas, otimizadas para o transporte a granel de cimento, aço e carvão. O aumento da densidade de carga apenas na rota Délhi-Mumbai sustenta ciclos de operação contínua que melhoram o custo total de propriedade dos caminhões.

Expansão da Logística Impulsionada pelo Comércio Eletrônico

O setor de logística da Índia está passando por uma rápida transformação, impulsionada por um acentuado aumento nas entregas de encomendas, alimentando uma demanda contínua por serviços de transporte rodoviário de cargas no mercado de caminhões da Índia. As principais empresas de comércio eletrônico estão expandindo suas redes de entrega e infraestrutura para atender às crescentes expectativas dos consumidores por um serviço mais ágil. À medida que as operações logísticas se estendem cada vez mais para cidades menores, as rotas de carga são reorientadas em direção a novos polos de consumo, aumentando a necessidade de veículos leves e ágeis, adequados para ambientes urbanos. Os avanços tecnológicos em telemática aprimoram a eficiência das rotas e a produtividade dos veículos, tornando o ecossistema de transporte rodoviário mais responsivo e otimizado para as dinâmicas de mercado em evolução.

Demanda de Substituição Impulsionada pela Política de Sucateamento

Após 15 anos, os testes de aptidão e os descontos de 25% no imposto rodoviário para veículos de substituição estimulam a renovação estruturada da frota. As montadoras oferecem descontos de 1,5 a 3% sobre o valor da nota fiscal mediante a apresentação de certificados de sucateamento, e as estações de teste automatizadas, introduzidas em abril de 2023, impõem a conformidade para caminhões pesados. A idade média da frota, de 10 anos, representa um considerável reservatório de substituição, especialmente nos corredores de mineração de alta quilometragem, onde o tempo de inatividade dos ativos corrói diretamente as margens dos contratantes. O mercado de caminhões da Índia, portanto, registra uma antecipação visível de compras antes da entrada em vigor das taxas obrigatórias de inspeção e das avaliações de taxa ambiental verde.

Migração para GNC/GNL pelos Benefícios do Custo Total de Propriedade

A indústria de transporte rodoviário da Índia está fazendo uma mudança decisiva em direção a alternativas de combustível mais limpo. Os formuladores de políticas estão pressionando as frotas de longa distância a adotar o gás natural liquefeito (GNL). Para facilitar essa transição, a infraestrutura pública está se expandindo, e os pioneiros já estão colhendo benefícios significativos de eficiência de combustível em relação aos veículos a diesel tradicionais. Os players de logística e industriais estão formando parcerias estratégicas para pilotar corredores de GNL, ressaltando a viabilidade da mudança. Concomitantemente, o gás natural comprimido (GNC) está ganhando impulso, impulsionado por uma rede crescente de postos de abastecimento. Os operadores de frota estão cada vez mais atraídos pelo gás natural, não apenas por suas vantagens ambientais, mas também pela sua menor volatilidade de preços, alinhando-se com seus objetivos de estabilidade de custos e sustentabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento em Caminhões BS-VI | -1.4% | Nacional | Curto prazo (≤2 anos) |

| Preços Voláteis do Diesel | -1.1% | Nacional, com foco em longa distância | Curto prazo (≤2 anos) |

| Escassez de Motoristas e Envelhecimento da Força de Trabalho | -0.8% | Nacional, com viés para veículos comerciais médios e pesados | Médio prazo (2-4 anos) |

| Escassez de Carregamento para Veículos Pesados | -0.5% | Nós urbanos e rodoviários | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento em Caminhões BS-VI

As atualizações obrigatórias para BS-VI e as cabines com ar-condicionado acrescentam INR 20.000-30.000 (USD 250-375) por unidade a partir de outubro de 2025, elevando o investimento do setor para INR 60 bilhões (USD 750 milhões) no ano fiscal de 2026 [2]"Ônus do investimento BS-VI para fabricantes de veículos comerciais," Business Standard Bureau, business-standard.com. Os pequenos operadores, que ainda representam 70% da propriedade, enfrentam dificuldades com prestações mensais mais elevadas, atrasando a renovação da frota e amortecendo a demanda de curto prazo no mercado de caminhões da Índia.

Preços Voláteis do Diesel

O diesel continua sendo um componente de custo dominante nas operações de transporte rodoviário, tornando o setor altamente sensível às flutuações dos preços globais do petróleo, que comprimem diretamente as margens de lucro. Perturbações recentes nas rotas internacionais de comércio aumentaram significativamente os custos de transporte marítimo de contêineres, elevando as despesas de transporte terrestre e levando os embarcadores a explorar soluções de logística multimodal. A proteção contra variações no preço do combustível permanece inacessível principalmente para pequenos proprietários independentes de caminhões, intensificando o interesse em alternativas mais limpas e com custos mais estáveis, como veículos a gás e elétricos. Essa mudança reflete um movimento mais amplo em direção à sustentabilidade e à previsibilidade financeira no cenário de carga em evolução da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Plataformas Leves Ancoram a Expansão

Os caminhões leves detinham 48,33% das remessas de 2024, sustentando o mercado de caminhões da Índia enquanto registravam um CAGR de 6,94% até 2030. As restrições de tráfego urbano e as janelas de tempo do comércio eletrônico favorecem as distâncias entre eixos compactas que se movem pelas ruas densas. Os esquemas de financiamento dos fabricantes de equipamentos originais e os sistemas de tração elétrica de baixa manutenção inclinam ainda mais a demanda para essa classe. As unidades de médio porte atendem às linhas expressas regionais, enquanto os tratores pesados dominam os corredores de cimento, aço e carvão. A eletrificação dos caminhões leves permite um retorno rápido do investimento em rotas urbanas de 200 km, apoiada por carregadores de depósito que contornam as restrições da rede elétrica pública.

Modelos de segunda geração, como o veículo elétrico de 3 toneladas da Magenta Mobility, agora completam três turnos diários, dobrando a produtividade dos ativos e reformulando as curvas de custo. Enquanto isso, a crescente demanda por toneladas-milha dos clusters comerciais de Nível 3 preserva as variantes de combustão interna, mantendo o segmento como um motor de crescimento indispensável no mercado de caminhões da Índia.

Por Capacidade de Tonelagem: Abaixo de 7,5 Toneladas no Centro da Logística Distribuída

Caminhões na faixa de 3,5-7,5 toneladas capturaram 39,18% do volume de 2024, refletindo as redes de varejo granulares da Índia que exigem agilidade de carga em vez de capacidade bruta. Seu CAGR de 7,14% está acima de todas as outras classes de tonelagem, à medida que os varejistas omnicanal impulsionam o reabastecimento rápido para micro-armazéns. As rígidas normas municipais de carga por eixo e as restrições de altura em pontes reforçam a utilidade das pequenas tonelagens.

A continuidade das melhorias nas rodovias poderia gradualmente direcionar a carga para pesos brutos de 16 toneladas nas rotas entre centros de distribuição, mas as promessas de entrega na porta mantêm a demanda por caminhões abaixo de 7,5 toneladas vibrante. Estrategicamente, os fabricantes de equipamentos originais sobrepõem kits de carroceria modulares para ampliar a economia das plataformas, aumentando o tamanho do mercado de caminhões da Índia por meio da diversidade de unidades de manutenção de estoque sem novos ciclos de homologação.

Por Tipo de Combustível: O Domínio do Diesel Enfrenta Múltipla Rivalidade

Os motores a diesel retêm 90,14% de participação, mas os caminhões elétricos registram um CAGR de 41,55% até 2030, reduzindo as diferenças no custo total de propriedade à medida que os preços das baterias recuam. Aproximadamente 6.158 transportadores de mercadorias elétricos vendidos em 2024 forneceram os primeiros pontos de prova para operações baseadas em depósito. O GNC preenche um nicho intermediário na distribuição de curta distância, enquanto o GNL registra pedidos antecipados para rotas longas de transporte de cimento.

Os mandatos de zero emissões no escapamento para carga urbana após 2030, orientados por políticas, restringirão gradualmente a entrada de diesel durante os horários de pico, pressionando as frotas a se diversificarem. Ecossistemas de múltiplas energias emergem assim, tornando a escolha do combustível uma alavanca estratégica para a competitividade no mercado de caminhões da Índia.

Por Aplicação: A Logística Domina uma Economia em Digitalização

Os serviços de logística capturaram 55,81% da receita em 2024 e registraram um CAGR de 7,52% à medida que os fluxos de encomendas triplicam nesta década. Os operadores expressos investem em modelos de troca de semirreboque que reduzem o tempo de permanência nos terminais. Os caminhões de construção absorvem os movimentos de agregados impulsionados pelo Bharatmala, mas a recalibração regulatória de carga por eixo reduz as práticas de sobrecarga, reformulando a economia de carga.

Os movimentos da cadeia de frio se destacam, com as exportações de vacinas e os déficits de laticínios impulsionando a adoção de veículos refrigerados. No geral, a diversidade de aplicações protege o mercado de caminhões da Índia de choques cíclicos, distribuindo o risco entre os segmentos de consumo, industrial e de infraestrutura.

Por Propriedade: A Escala das Frotas Supera os Operadores Atomizados

Os proprietários individuais ainda gerenciam 63,94% dos caminhões, mas as frotas organizadas os superam com um CAGR de 8,73%, graças à alavancagem bancária, ao despacho digital e aos planos de manutenção preventiva. Os contratos nacionais dos líderes de bens de consumo de giro rápido agora especificam o tempo de atividade da telemetria, pressionando os operadores individuais a subcontratar ou sair do mercado.

À medida que as frotas ultrapassam o limite de 1.000 caminhões, os fabricantes de equipamentos originais oferecem serviços de valor agregado, como a recompra garantida pelo valor residual, que reduz o custo do ciclo de vida. Esse ciclo de profissionalização eleva os padrões operacionais e acelera a difusão de tecnologia em todo o mercado de caminhões da Índia.

Por Tipo de Carroceria: As Plataformas Permanecem o Carro-Chefe enquanto os Refrigerados Avançam Rapidamente

As plataformas detêm 41,66% de participação, movendo aço, madeira e contêineres com versatilidade incomparável. A padronização em travas giratórias para contêineres de 20 e 40 pés permite transferências intermodais. Em contraste, as carrocerias refrigeradas crescem 8,03% ao ano, impulsionadas por produtos farmacêuticos e alimentos processados que exigem trânsito entre 2 °C e 8 °C.

O rápido fluxo de laticínios dos centros cooperativos em Maharashtra e Gujarat desencadeia picos de demanda diurna por veículos refrigerados, incentivando aplicativos de correspondência de carga de retorno a reduzir as viagens vazias. Os clusters de fabricantes de carrocerias em Jamshedpur e Pune agora integram painéis compostos e geradores movidos a energia solar, ampliando as opções para os compradores no mercado de caminhões da Índia.

Análise Geográfica

O mercado de caminhões da Índia apresenta contrastes regionais claros moldados pelos índices de desempenho logístico e pela implantação de infraestrutura. O índice LEADS 2024 classifica Gujarat, Karnataka, Maharashtra, Odisha e Tamil Nadu como "realizadores costeiros", enquanto Haryana, Telangana, Uttar Pradesh e Uttarakhand lideram a categoria de estados sem litoral, destacando onde a eficiência regulatória e os centros multimodais mais fortemente apoiam a produtividade das frotas. Bases industriais robustas, conectividade portuária e sistemas de licenças simplificados nesses estados elevam a utilização dos veículos e reduzem os tempos de retorno, ancorando os corredores de carga mais densos do país.

Os territórios do norte e do oeste — especialmente o Corredor Industrial Délhi-Mumbai, os clusters da Região da Capital Nacional e os portos de Gujarat — absorvem os maiores volumes de toneladas-milha por meio da malha rodoviária do Quadrilátero Dourado. O contínuo alargamento das estradas ao longo dessas rotas sustenta ciclos de alta intensidade para tratores de múltiplos eixos, enquanto o transporte de materiais de construção vinculado aos projetos Bharatmala mantém a demanda por basculantes elevada. O sul da Índia registra a expansão mais rápida, com o cinturão tecnológico e automotivo Chennai-Bangalore fomentando investimentos em logística terceirizada, penetração de telemática e projetos piloto de caminhões elétricos. O status de destaque de Karnataka ilustra como os postos de controle digitalizados e a automação de armazéns reduzem os tempos de permanência e direcionam a carga para frotas organizadas.

Os estados do leste contribuem com fluxos de granéis liderados pela mineração, mas enfrentam dificuldades com a qualidade das estradas, que danificam os eixos e retardam a adoção de motores avançados. Os desembolsos governamentais para o Programa de Investimento Estratégico em Estradas do Nordeste visam desbloquear oportunidades transfronteiriças, mas os volumes permanecem modestos em comparação com os corredores ocidentais e meridionais. Os diferentes impostos estaduais, licenças de entrada e tecnologias de pedágio moldam ainda mais a economia das rotas, levando as frotas a implantar planejamento orientado por software que arbitra as diferenças de custo em todo o mercado de caminhões da Índia.

Cenário Competitivo

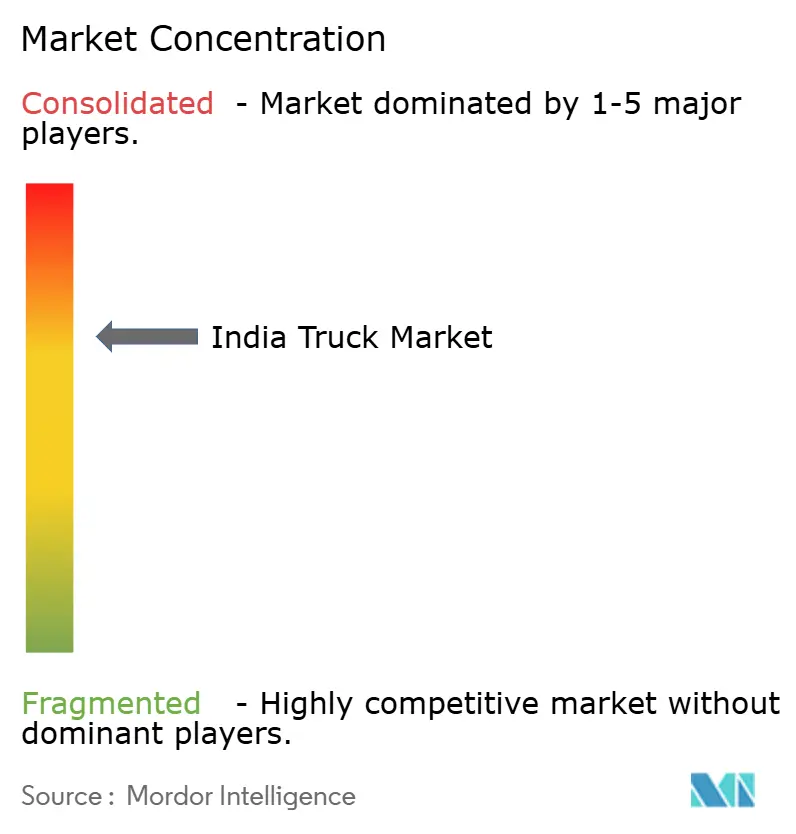

O mercado de caminhões da Índia exibe concentração moderada, com líderes domésticos estabelecidos mantendo posições dominantes enquanto enfrentam uma concorrência crescente de tecnologias de combustíveis alternativos e novos modelos de negócios. A liderança de mercado permanece concentrada entre Tata Motors, Mahindra & Mahindra e Ashok Leyland, controlando coletivamente uma participação significativa do mercado de varejo de veículos comerciais. Essa estrutura oligopolística proporciona estabilidade de preços ao mesmo tempo que permite investimentos substanciais em pesquisa e desenvolvimento em motores alternativos e tecnologias avançadas.

A consolidação estratégica se acelera por meio de aquisições direcionadas, exemplificada pela compra de uma participação de 58,96% na SML Isuzu pela Mahindra & Mahindra por INR 555 crore (USD 69,4 milhões), projetada para expandir a presença de 3% para mais de 20% no segmento acima de 3,5 toneladas até o ano fiscal de 2036. A transação ressalta o foco dos incumbentes em eficiências de escala, portfólios de tonelagem diversificados e conformidade mais rápida com as normas de emissões e segurança em evolução que moldam os critérios de aquisição dos clientes.

A adoção de tecnologia emerge como o principal diferenciador. A aliança da Ashok Leyland com a Minus Zero explora projetos piloto autônomos de Nível 4, enquanto a EKA Mobility faz parceria com a KPIT em eixos elétricos de 300 kW [3]"Colaboração autônoma Minus Zero," Comunicado de Imprensa da Ashok Leyland, ashokleyland.com. Desafiantes como a Blue Energy Motors (tratores a GNL) e a Tresa Motors (veículos pesados elétricos a bateria) visam os orçamentos de sustentabilidade corporativa, forçando os incumbentes a acelerar a telemática, os pacotes de financiamento e os contratos de serviço de ponta a ponta. As oportunidades de espaço em branco em plataformas de logística integrada e parcerias de infraestrutura energética continuam a recalibrar a rivalidade no mercado de caminhões da Índia.

Líderes do Setor de Caminhões na Índia

Tata Motors Limited

Ashok Leyland

Mahindra & Mahindra Limited

VE Commercial Vehicles Ltd. (Eicher)

BharatBenz (Daimler India Commercial Vehicles)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Tata Motors, principal fabricante de veículos comerciais da Índia, apresentou o Tata LPT 812, sua mais nova adição ao segmento de Veículos Comerciais Intermediários, Leves e Médios (ILMCV). O LPT 812, com ar-condicionado de fábrica, reivindica com orgulho o título do primeiro caminhão de 4 pneus da Índia com capacidade de carga nominal de 5 toneladas. Esta inovação não apenas garante uma capacidade de carga incomparável, mas também facilita operações perfeitas em ambientes urbanos.

- Julho de 2025: A Eicher Trucks and Buses apresentou sua Série Pro Plus de próxima geração em Pithampur, Madhya Pradesh. Esta nova linha apresenta seis modelos de caminhões leves e médios adaptados para diversos usos comerciais, desde entregas intraurbanas até transporte de longa distância. Aprimorando a plataforma da Série Pro existente, a Série Pro Plus conta com ar-condicionado instalado de fábrica, maior capacidade de carga e conectividade digital avançada. Cada caminhão é integrado ao aplicativo MyEicher e ao sistema Eicher Live, facilitando o diagnóstico de veículos em tempo real e o gerenciamento eficiente de frotas.

- Fevereiro de 2025: A Blue Energy Motors Ltd. assinou um Memorando de Entendimento com o governo de Maharashtra para investir Rs 3.500 crore na fabricação de 30.000 caminhões elétricos até 2025-26. A iniciativa impulsionará a infraestrutura de fabricação de veículos elétricos de Maharashtra e criará mais de 4.000 empregos. A instalação incluirá pesquisa e desenvolvimento, produção de pacotes de baterias, fabricação de motores e estações de carregamento.

- Abril de 2024: A Tresa Motors registrou um pré-pedido de 1.000 unidades de caminhões elétricos da JFK Transporters.

Escopo do Relatório do Mercado de Caminhões na Índia

| Leve |

| Médio |

| Pesado |

| 3,5-7,5 Toneladas |

| 7,5-16 Toneladas |

| 16-30 Toneladas |

| Acima de 30 Toneladas |

| Diesel |

| Gasolina |

| Elétrico |

| Outro Tipo de Combustível |

| Logística |

| Construção |

| Agricultura |

| Mineração |

| Utilidade |

| Outros |

| Operadores de Frota |

| Proprietários Individuais |

| Plataforma |

| Baú |

| Refrigerado |

| Tanque |

| Basculante |

| Por Tipo de Veículo | Leve |

| Médio | |

| Pesado | |

| Por Capacidade de Tonelagem | 3,5-7,5 Toneladas |

| 7,5-16 Toneladas | |

| 16-30 Toneladas | |

| Acima de 30 Toneladas | |

| Por Tipo de Combustível | Diesel |

| Gasolina | |

| Elétrico | |

| Outro Tipo de Combustível | |

| Por Aplicação | Logística |

| Construção | |

| Agricultura | |

| Mineração | |

| Utilidade | |

| Outros | |

| Por Propriedade | Operadores de Frota |

| Proprietários Individuais | |

| Por Tipo de Carroceria | Plataforma |

| Baú | |

| Refrigerado | |

| Tanque | |

| Basculante |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de caminhões na Índia em 2025?

O tamanho do mercado de caminhões na Índia foi de USD 20,18 bilhões em 2025 e está previsto para atingir USD 26,11 bilhões até 2030 a um CAGR de 5,29%.

Qual segmento detém a maior participação no mercado de caminhões na Índia?

Os veículos leves comandaram 48,33% de participação em 2024, tornando-os o segmento líder em volume de vendas.

Qual tipo de combustível está crescendo mais rapidamente?

Os caminhões elétricos estão se expandindo a um CAGR de 41,55% até 2030, a taxa mais rápida entre todas as categorias de combustível.

Por que a propriedade de frotas está crescendo?

Os operadores de frota acessam financiamento mais barato, implantam telemática e negociam compras em volume, impulsionando um CAGR de 8,73% em comparação com o crescimento mais lento dos proprietários individuais.

Página atualizada pela última vez em: