Tamanho e Participação do Mercado de Tecnologia Bag-on-Valve (BOV)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

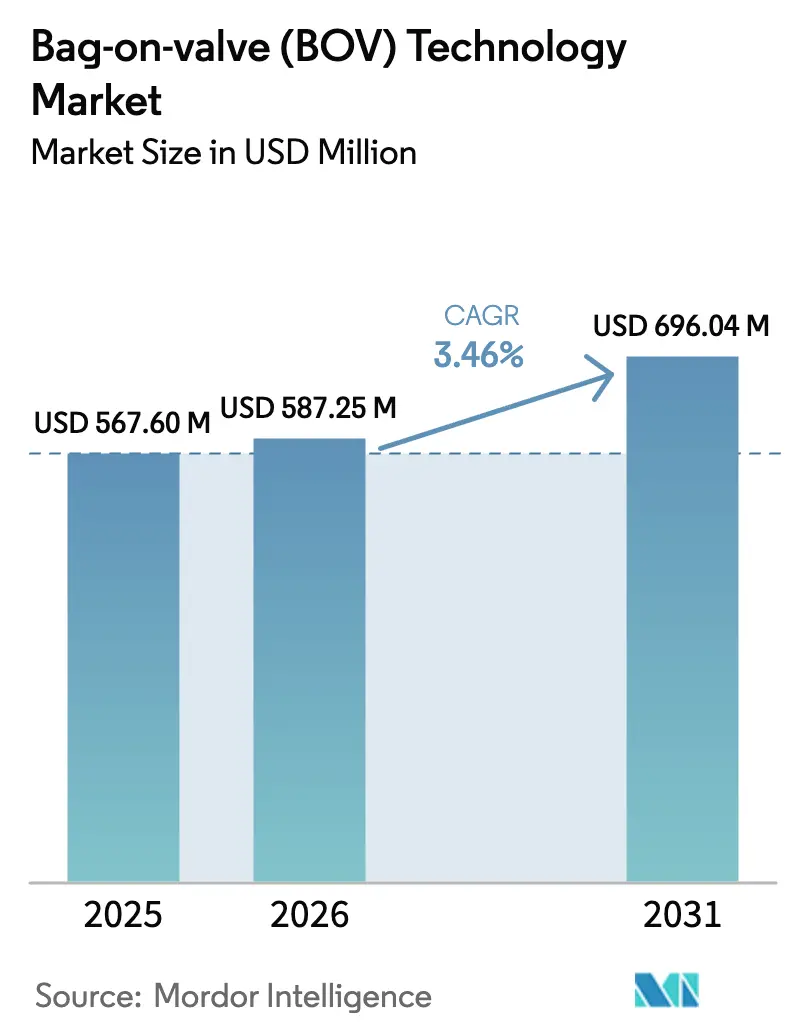

| Tamanho do Mercado (2026) | 587.25 Milhões de dólares |

| Tamanho do Mercado (2031) | 696.04 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.46% CAGR |

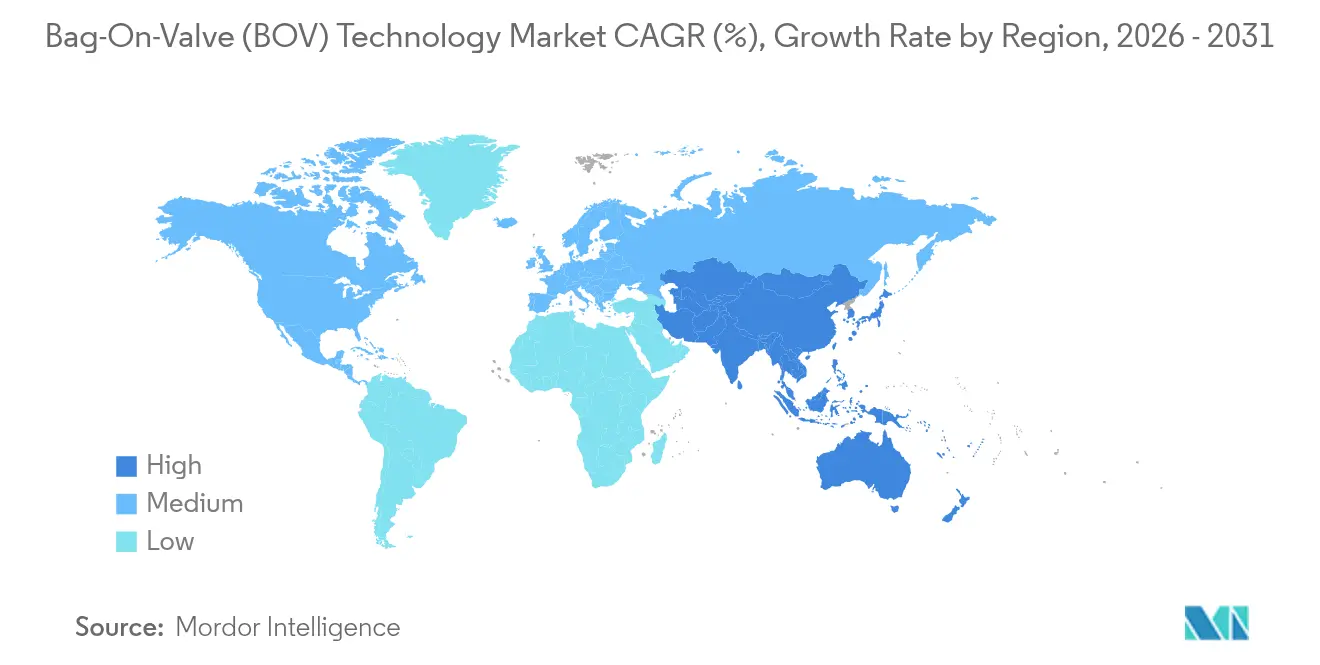

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia Bag-on-Valve (BOV) por Mordor Intelligence

O tamanho do mercado de Tecnologia Bag-On-Valve em 2026 é estimado em USD 587,25 milhões, crescendo a partir do valor de 2025 de USD 567,60 milhões com projeções para 2031 mostrando USD 696,04 milhões, crescendo a um CAGR de 3,46% no período 2026-2031. Este crescimento reflete a migração constante da tecnologia de usos farmacêuticos de nicho para aplicações convencionais em cuidados pessoais, processamento de alimentos e industriais. O impulso decorre das restrições globais aos propelentes hidrofluorcarbonetos, da crescente preferência por sistemas de nitrogênio e dos compromissos das marcas com embalagens neutras em carbono. A infraestrutura de envase consolidada para recipientes de alumínio e a crescente demanda por formulações premium sem conservantes aceleram a adoção, enquanto inovações técnicas como a dispensação em 360 graus ampliam a base endereçável do mercado de Tecnologia Bag-On-Valve. A pressão competitiva se intensifica à medida que os principais fornecedores fortalecem portfólios de patentes e capacidade regional, mas a concentração média do mercado persiste à medida que novos entrantes especializados visam nichos de alimentos e dermocosmética em rápida expansão.

Principais Conclusões do Relatório

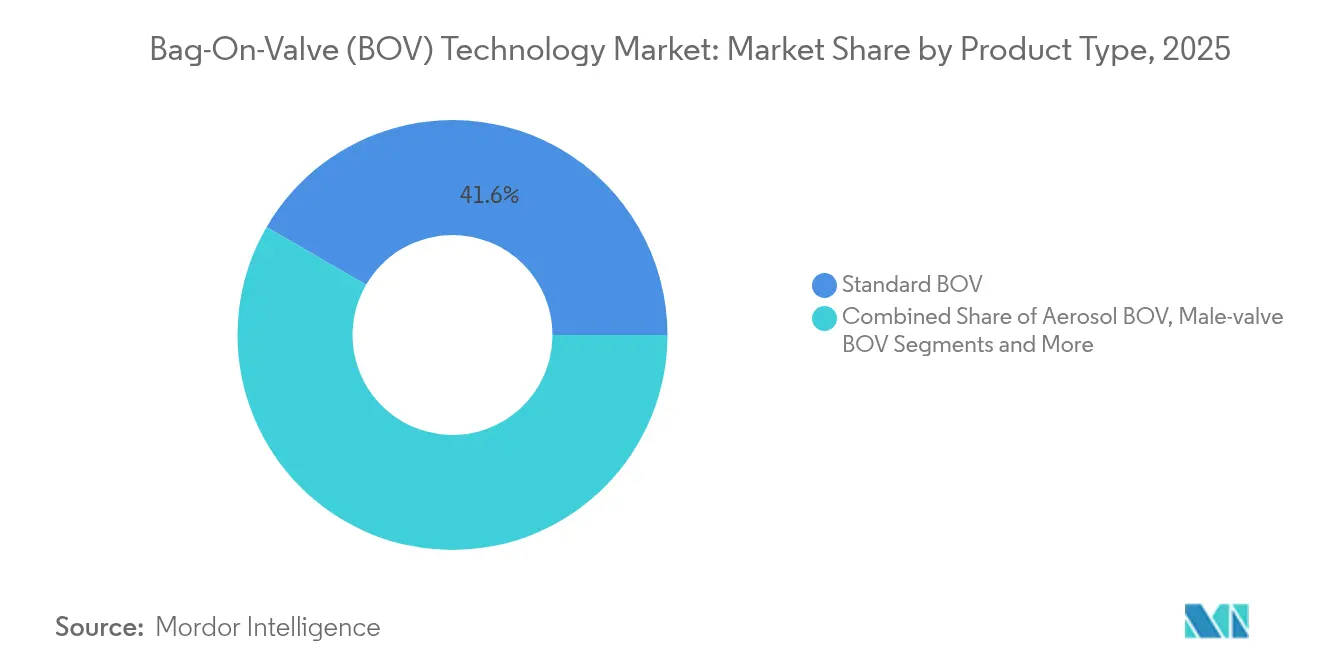

- Por tipo de produto, os sistemas BOV padrão lideraram com 41,62% da participação do mercado de Tecnologia Bag-On-Valve em 2025.

- Por material do recipiente, o alumínio representou 47,94% do tamanho do mercado de Tecnologia Bag-On-Valve em 2025.

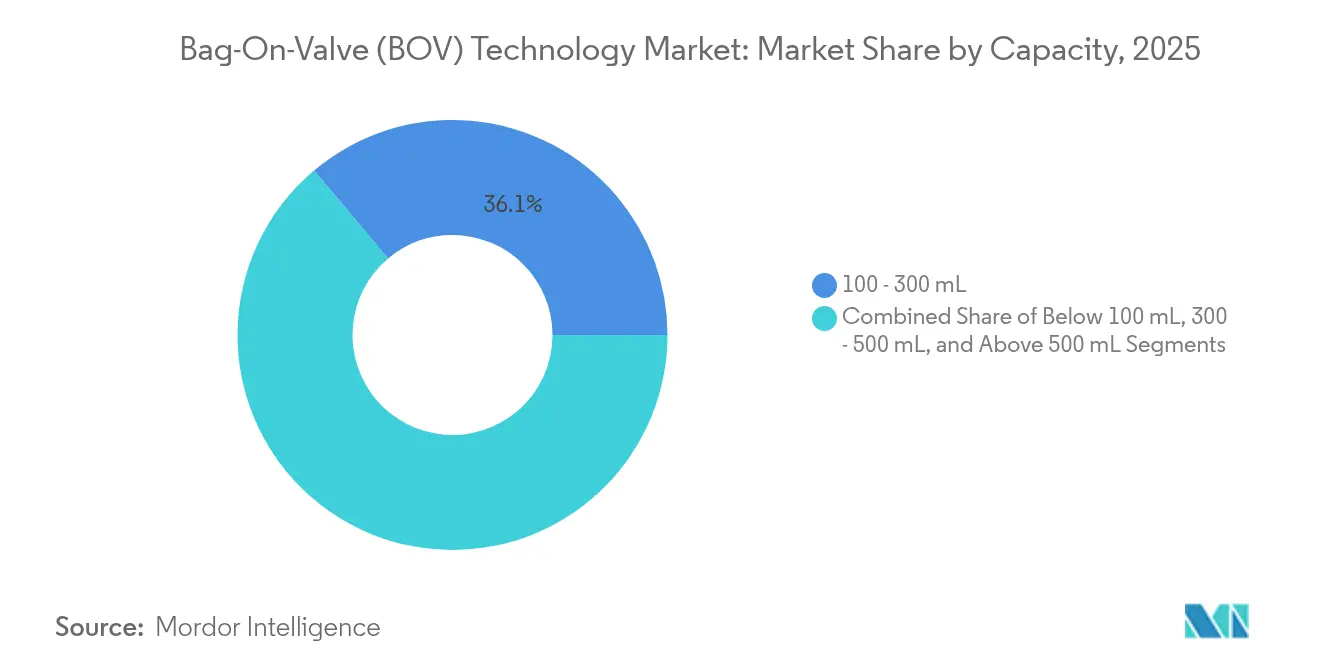

- Por capacidade, o segmento de 100-300 mL comandou 36,14% do tamanho do mercado de Tecnologia Bag-On-Valve em 2025.

- Por indústria de uso final, cuidados pessoais e cosméticos detiveram 39,05% da participação de receita em 2025, enquanto alimentos e bebidas deve expandir a um CAGR de 8,74% até 2031.

- Por geografia, a Europa liderou com 33,15% de participação de mercado em 2025; a Ásia-Pacífico avança a um CAGR de 8,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tecnologia Bag-on-Valve (BOV)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Preferência por Embalagens de Aerossol Ecológicas | +0.8% | Global, com UE e América do Norte liderando a adoção | Médio prazo (2-4 anos) |

| Adoção Crescente de BOV em Farmacêuticos | +0.6% | América do Norte e UE, expandindo para a APAC | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Cuidados Pessoais e Cosméticos Sem Conservantes | +0.5% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Mudança de OEM para Propelentes Exclusivamente de Nitrogênio em Meio a Proibições de PFAS | +0.7% | América do Norte, UE, Austrália | Curto prazo (≤ 2 anos) |

| Aumento no Lançamento de Produtos de Spray de Alimentos à Base de Plantas | +0.4% | América do Norte e UE, emergindo na APAC | Médio prazo (2-4 anos) |

| Integração com Atuadores de Inaladores com Contagem de Doses Conectados | +0.3% | Mercados farmacêuticos da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Preferência por Embalagens de Aerossol Ecológicas

As marcas que enfrentam metas de redução de carbono dependem do BOV para eliminar propelentes de compostos orgânicos voláteis e atingir taxas de evacuação do produto superiores a 95%, reduzindo o desperdício residual e as pegadas de gases de efeito estufa. A reciclabilidade infinita do alumínio complementa o modelo de ar comprimido, alinhando-se com as taxas de responsabilidade estendida do produtor em toda a Europa. O relatório de 2023 da Ball Corporation ressalta o papel do alumínio nas trajetórias de emissão líquida zero, reforçando os compromissos das marcas com a circularidade[1]Ball Corporation, "Relatório Combinado 2023," ball.com. Pesquisas com consumidores mostram disposição para pagar um prêmio de 15-20% por embalagens visivelmente sustentáveis, dando aos formatos BOV margem de precificação que compensa os custos mais elevados das válvulas. Os varejistas também preferem embalagens recicláveis porque reduzem as sobretaxas de descarte sob as novas regras de resíduos municipais. À medida que as divulgações de rótulos de carbono se expandem, o mercado de Tecnologia Bag-On-Valve garante uma vantagem duradoura sobre os aerossóis convencionais.

Adoção Crescente de BOV em Farmacêuticos

A separação estéril e a dosagem em sistema fechado tornam o BOV atraente para medicamentos respiratórios e terapias dermatológicas sensíveis. Estudos iniciais de viabilidade sobre inaladores de albuterol favoráveis ao clima usando propelentes de potencial de aquecimento global ultrabaixo confirmam a viabilidade técnica e preveem vendas anuais de pico acima de USD 500 milhões. Contadores de dose integrados aprimoram o monitoramento de adesão, atendendo às demandas dos pagadores por reembolso baseado em resultados. Ensaios com múltiplos pacientes relatam vida útil prolongada sem conservantes, reduzindo o desperdício de formulário para farmácias hospitalares. Embora os dossiês regulatórios permaneçam complexos, a proposta de valor clínico mais elevado incentiva as empresas originárias a comprometer capital, aumentando a participação farmacêutica no mercado de Tecnologia Bag-On-Valve.

Demanda Crescente por Cuidados Pessoais e Cosméticos Sem Conservantes

Os consumidores de beleza limpa rejeitam parabenos e fenoxietanol, levando os formuladores a sprays BOV à base de água que permanecem livres de micróbios sem estabilizadores químicos. As garrafas airless recicláveis da Aptar ilustram movimentos paralelos em direção a embalagens com aditivos mínimos, combinando apelos ecológicos com conveniência sensorial[2]AptarGroup, "Plataforma de Tecnologia Bag-On-Valve," aptar.com. O spray de 360 graus permite aplicação uniforme em zonas de difícil acesso, um ponto de venda fundamental em protetores solares e bálsamos terapêuticos. As marcas premium aproveitam o BOV para lançar géis viscosos e texturas batidas que entopem as válvulas convencionais, expandindo SKUs diferenciados. As análises de margem mostram que as linhas sem conservantes obtêm preços médios de venda 25% mais altos, reforçando o crescimento do segmento no mercado de Tecnologia Bag-On-Valve.

Mudança de OEM para Propelentes Exclusivamente de Nitrogênio em Meio a Proibições de PFAS

As restrições legais a substâncias per e polifluoroalquílicas, incluindo a proibição gradual do Canadá em vigor a partir de 2025, aceleram a adoção do nitrogênio. O nitrogênio é inerte, abundante e com preço estável, evitando os picos de custo observados com gases fluorados especiais. A arquitetura de câmara dupla do BOV mantém pressão constante, proporcionando distribuição fina de partículas sem surfactantes PFAS. Os testes confirmam perfis de spray estáveis em faixas de temperatura comuns em aplicações automotivas e domésticas. Os envasadores contratados já adaptam as linhas para lidar com formatos exclusivamente de nitrogênio, encurtando os prazos de entrega para conversões de marcas e impulsionando o mercado de Tecnologia Bag-On-Valve.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limitações Técnicas e Complexidade Regulatória | -0.4% | Global, particularmente rigoroso em aplicações farmacêuticas | Longo prazo (≥ 4 anos) |

| Custo Unitário Mais Elevado em Comparação com Válvulas de Aerossol Convencionais | -0.6% | Mercados sensíveis a preços, economias emergentes | Médio prazo (2-4 anos) |

| Escassez de Filmes Multicamadas em Conformidade com a Circularidade | -0.3% | UE e mercados com responsabilidade estendida do produtor | Curto prazo (≤ 2 anos) |

| Patentes de Bloqueio de PI em Designs de Soldagem de Válvulas de 360° | -0.2% | Global, afetando o acesso ao mercado de novos entrantes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limitações Técnicas e Complexidade Regulatória

O BOV enfrenta dificuldades com fórmulas muito viscosas ou com partículas que exigem curvas de pressão únicas. Os registros farmacêuticos requerem dados de bioequivalência mais validação da integridade do filme multicamadas, frequentemente adicionando 18-24 meses aos cronogramas de lançamento. As regras de lista positiva de contato com alimentos do Japão acrescentam obrigações adicionais de dossiê para válvulas que entram nos canais alimentares. Temperaturas de armazenamento extremas podem comprometer as camadas de laminado, levando as marcas em logística ártica a manter latas de aço. Esses fatores moderam as taxas de penetração apesar dos evidentes benefícios de sustentabilidade.

Custo Unitário Mais Elevado em Comparação com Válvulas de Aerossol Convencionais

Os laminados de bolsa multicamadas, a crimpagem precisa e os testes de vazamento elevam os custos de envase do BOV em 40-60% acima das válvulas padrão. A Crown Holdings destacou a pressão sobre as margens nas embalagens metálicas, pressionando os fornecedores a reengenheirar as linhas para redução de custos. Em economias emergentes onde os consumidores priorizam o preço unitário em detrimento dos atributos ecológicos, muitos proprietários de marcas adiam a conversão. Os envasadores contratados devem investir em túneis de gaseificação dedicados e protocolos de qualificação, um obstáculo para pequenos entrantes de cuidados pessoais. Até que as economias de escala amadureçam, a tensão de preços restringirá o mercado de Tecnologia Bag-On-Valve nos canais sensíveis ao valor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: BOV Padrão Domina as Aplicações Estabelecidas

As unidades bag-on-valve padrão representaram 41,62% da receita de 2025, ancorando o mercado de Tecnologia Bag-On-Valve em desodorizantes de cuidados pessoais, sprays médicos e limpadores de feridas. A familiaridade de produção entre os envasadores contratados e a compatibilidade com as máquinas de crimpagem existentes sustentam sua dominância. Os fabricantes concentram-se em atualizações de vedação de válvulas que melhoram a retenção de pressão em grandes altitudes, abrindo SKUs adequados para viagens para companhias aéreas globais. A inovação secundária visa cabeças de entrega medida que oferecem precisão de dosagem aos cuidadores para dermatologia pediátrica.

Os formatos BOV de baixa pressão sem pulverização registram o maior CAGR de 7,86% até 2031, impulsionados pela necessidade do setor alimentar de géis suaves e coberturas cremosas à base de plantas. O nitrogênio protege as espumas delicadas, prevenindo a oxidação e conferindo uma sensação artesanal na boca que comanda faixas de preço premium no varejo gourmet. As narrativas das marcas enfatizam zero conservantes e desperdício mínimo, reforçando a confiança do consumidor. Os fornecedores promovem conjuntos de bicos de troca rápida que reduzem o tempo de inatividade da linha, uma clara vantagem de custo nos contratos de co-embalagem.

Por Material do Recipiente: Liderança do Alumínio Enfrenta Inovação em Plástico

As latas de alumínio detiveram 47,94% da receita em 2025, reafirmando a liderança no mercado de Tecnologia Bag-On-Valve. A reciclabilidade infinita, as robustas propriedades de barreira e uma rede madura de coleta de sucata conferem ao metal uma forte pontuação no ciclo de vida. A aliança da Ball Corporation com a Meadow apresenta conceitos de carcaça reutilizável mais cartucho que unem circularidade com conveniência.

Os recipientes de plástico, crescendo a um CAGR de 6,72%, capturam profissionais de marketing que buscam logística leve e liberdade de forma para empunhadura ergonômica. O revestimento de plasma inovador mantém a entrada de oxigênio abaixo de 0,1 cc/litro, atendendo às demandas de vida útil para óleos nutricionais ricos em ômega. Os proprietários de marcas empregam PET translúcido para destacar as cores naturais da fórmula, adicionando impacto nas prateleiras no ponto de venda. Os analistas de ciclo de vida observam menores emissões de trânsito por unidade do que o metal, compensando parcialmente as menores taxas de reciclagem pós-consumo.

Por Capacidade: Volumes de Médio Alcance Otimizam o Equilíbrio Custo-Desempenho

A faixa de 100-300 mL representa 36,14% das remessas de 2025 no mercado de Tecnologia Bag-On-Valve. Ela equilibra controle de porção, portabilidade em bolsa e pontos de preço atrativos para névoas faciais e sprays dérmicos. Os envasadores contratados configuram linhas de múltiplas pistas nesta faixa para explorar eficiências de ferramental e minimizar as trocas.

Os formatos acima de 500 mL expandem a um CAGR de 8,08%, impulsionados por serviços de alimentação e desengordurantes industriais onde as dispensações em volume reduzem a intensidade de embalagem. Os fornecedores de catering preferem sprays de chantilly de 600 mL que reduzem a contagem de caixas por estabelecimento. As oficinas automotivas adotam latas de lubrificante de 750 mL que mantêm o produto livre de contaminantes enquanto os mecânicos usam a mesma válvula na posição vertical ou invertida.

Por Indústria de Uso Final: Alimentos e Bebidas Acelera Além dos Cuidados Pessoais

Cuidados pessoais e cosméticos retiveram 39,05% da receita em 2025 e permanecem a pedra angular do mercado de Tecnologia Bag-On-Valve. Filtros solares premium, hidrogéis pós-sol e névoas probióticas se beneficiam da atuação em 360 graus e da preservação sem produtos químicos. As equipes de marketing destacam embalagens estéreis testadas dermatologicamente, convertendo grupos de pele sensível.

Alimentos e bebidas registra o CAGR mais rápido de 8,74% até 2031. As câmaras de bolsa com almofada de nitrogênio mantêm os óleos de abacate frescos sem antioxidantes, atraindo redes de cantinas com rótulo limpo. Os registros de patentes ilustram análogos de protetor solar batido de câmara dupla adaptados para espumas culinárias, comprovando a transferência de conhecimento entre setores. A clareza regulatória sobre o nitrogênio em contato com alimentos aumenta a confiança dos investidores, desbloqueando capital para envasadores BOV assépticos de alta velocidade.

Análise Geográfica

A Europa controlou 33,15% do faturamento de 2025, pois as rigorosas regras sobre gases fluorados levaram os proprietários de marcas a adotar sistemas de nitrogênio. Os sprays nasais de venda livre da Alemanha, as casas dermocosmética da França e os aerossóis para animais de estimação do Reino Unido ancoram coletivamente a demanda regional. A planta francesa do LINDAL Group alivia os gargalos logísticos e encurta os prazos de entrega para os principais clientes de bens de consumo de alta rotatividade.

A Ásia-Pacífico avança a um CAGR de 8,32%, o ritmo mais acelerado no mercado de Tecnologia Bag-On-Valve. As regras obrigatórias de reciclagem de embalagens expressas da China e a lista positiva de resinas do Japão elevam os padrões de embalagem a níveis familiares na UE, facilitando a transferência de tecnologia. O aumento dos gastos da classe média apoia sprays de culinária com óleo de mimosa premium e névoas faciais K-beauty. Os envasadores locais na Índia comissionam linhas BOV de múltiplos formatos, reduzindo a dependência de importações e as barreiras de preços.

A América do Norte mantém participação considerável sustentada por terapêuticos respiratórios e política ambiental. A proposta da Comissão de Segurança de Produtos de Consumo dos EUA sobre limites de HFC acima de 18 mg impulsiona a rápida convergência de marcas para embalagens BOV de nitrogênio. As restrições canadenses de PFAS reforçam os benefícios de conformidade, dando às marcas domésticas de chantilly de laticínios vantagem de pioneiro nos canais de mercearia verde.

Cenário Competitivo

O mercado de Tecnologia Bag-On-Valve permanece moderadamente concentrado. Os cinco principais players detêm receita significativa, deixando espaço para inovadores de nicho. A AptarGroup aproveitou um portfólio diversificado de entrega de medicamentos para registrar vendas recordes de embalagens de saúde no primeiro trimestre de 2024, confirmando resiliência contra a ciclicidade. O LINDAL Group dobrou a produção continental por meio de sua nova unidade em Briey, aumentando a segurança da cadeia de suprimentos europeia e encurtando os prazos de arte à prateleira para os principais players de cuidados pessoais.

A Precision Valve Corporation defende negócios de alta margem por meio de patentes de válvulas medidas adaptadas para sprays de alergia de dose controlada. Desafiantes menores buscam especialização: o aerossol sem metal da Plastipak ganha prêmios de sustentabilidade, e as linhas de envase cGMP da Tri-Pac visam espumas antissépticas de venda livre. O licenciamento cruzado permanece limitado, preservando o poder de precificação para montagens proprietárias.

Os movimentos estratégicos tendem à integração vertical e à inovação de materiais em vez de guerras de preços. A participação minoritária da Ball Corporation na Meadow defende sistemas de carcaça reutilizável que atendem às regulamentações de economia circular enquanto ampliam o mercado endereçável de Tecnologia Bag-On-Valve. Os fornecedores também co-desenvolvem atuadores inteligentes com módulos Bluetooth para rastreamento de adesão, alinhando-se com modelos de reembolso de telessaúde.

Líderes do Setor de Tecnologia Bag-on-Valve (BOV)

AptarGroup, Inc.

LINDAL Group Holding GmbH

Precision Valve Corporation

Coster Tecnologie Speciali SpA

KOH-I-NOOR Mlada Vozice AS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Canadá confirmou proibições graduais de PFAS cobrindo usos não essenciais em bens de consumo, elevando a demanda por formatos BOV à base de nitrogênio.

- Janeiro de 2025: A Ball Corporation investiu na Meadow para lançar latas de alumínio totalmente recicláveis com cartuchos de recarga KAPSUL para produtos de cuidados pessoais e domésticos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de tecnologia bag-on-valve (BOV) como todos os sistemas de dispensação pressurizada nos quais uma bolsa de produto flexível é crimpada dentro de uma lata metálica e o propelente (normalmente nitrogênio ou ar filtrado) fica entre a bolsa e a lata, forçando a evacuação quase completa a pressão constante. O modelo rastreia as vendas unitárias e o valor equivalente dos componentes BOV vazios, bem como os produtos preenchidos enviados ao varejo em usos de cuidados pessoais, farmacêuticos, domésticos, alimentares e industriais.

Exclusão do escopo: sistemas que empregam bombas mecânicas, bolsas ou válvulas de aerossol convencionais de uma peça sem uma bolsa interna foram deixados fora da linha de base.

Visão Geral da Segmentação

- Por Tipo de Produto

- BOV de Aerossol

- BOV Padrão

- BOV Sem Pulverização / Baixa Pressão

- BOV de Válvula Macho

- BOV de Válvula Fêmea

- Por Material do Recipiente

- Alumínio

- Folha de Flandres

- Aço

- Plástico

- Por Capacidade

- Abaixo de 100 mL

- 100 - 300 mL

- 300 - 500 mL

- Acima de 500 mL

- Por Indústria de Uso Final

- Farmacêuticos

- Cuidados Pessoais e Cosméticos

- Cuidados Domésticos

- Alimentos e Bebidas

- Automotivo e Industrial

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor conversaram com fabricantes de componentes, envasadores contratados, fornecedores de propelentes e engenheiros de embalagem na América do Norte, Europa e Ásia-Pacífico. As entrevistas esclareceram as normas de peso de envase, a penetração de marcas próprias e o ritmo com que as marcas trocam aerossóis à base de CFC por BOV, permitindo-nos ajustar as curvas de adoção e validar as escalas de preços.

Pesquisa Documental

Começamos com estatísticas comerciais do Eurostat PRODCOM, linhas de importação do UN Comtrade para os códigos HS 842420 e 761699, e lançamentos de remessas publicados pela Federação Europeia de Aerossóis. As notas regulatórias do banco de dados SNAP da Agência de Proteção Ambiental dos EUA e os rascunhos de restrição de PFAS da ECHA nos ajudaram a dimensionar a migração de propelentes. Os relatórios anuais de dez principais contratantes de envase, contagens de patentes por meio da Questel e curvas de preços nos painéis de resinas da PlasticsEurope completaram as faixas de custo e volume. A D&B Hoovers e a Dow Jones Factiva forneceram dados financeiros que ancoraram as divisões de receita dos produtores.

Essas fontes ilustram volumes típicos, mix regional e escolhas de propelentes; no entanto, são apenas ilustrativas, e muitas outras fontes públicas e por assinatura foram adicionalmente consultadas para confirmação e preenchimento de lacunas.

Dimensionamento do Mercado e Previsão

Uma reconstrução de cima para baixo dos fluxos de unidades preenchidas a partir de dados de produção, comércio e utilização de linhas de envase estabelece o conjunto de demanda. Em seguida, verificações seletivas de baixo para cima — preço médio de venda amostrado multiplicado por volumes de latas e leituras de receita de fornecedores — verificam os totais. As variáveis-chave incluem produção de aerossóis per capita, inflação do custo de propelentes, taxas de conversão de latas de alumínio, cronogramas de eliminação regulatória e proliferação de SKUs de marcas. A regressão multivariada combinada com análise de cenários projeta esses impulsionadores até 2030. Onde os pontos de dados de baixo para cima são escassos, interpolamos usando a elasticidade histórica observada em proibições anteriores de propelentes antes de ajustar por meio do consenso de especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a auditorias de remessas de terceiros e sinais de resultados trimestrais; as anomalias acionam o recontato com analistas. Dois níveis de revisão interna por pares precedem a aprovação. O modelo é atualizado a cada ano, com emendas intermediárias após mudanças materiais de regras ou interrupções de fornecimento, garantindo que os clientes sempre recebam uma visão atual.

Por que a Linha de Base de Tecnologia Bag-on-Valve da Mordor Inspira Tomada de Decisão Confiante

As estimativas publicadas frequentemente divergem porque as empresas misturam vendas de componentes vazios com embalagens de varejo preenchidas, escolhem diferentes cortes de recipientes ou atualizam os dados em cadências irregulares.

Os principais fatores de lacuna incluem a amplitude do escopo (alguns estudos agrupam todos os formatos de aerossol), o momento da conversão de moeda e as premissas não testadas de preço de propelentes; em contraste, a linha de base da Mordor se alinha estritamente às unidades BOV, aplica médias de câmbio de 12 meses contínuos e verifica cada impulsionador com entrevistas do setor antes de finalizar os números.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 567,6 Mn | ||

| USD 8,18 Bn | Consultoria Global A | Combina BOV com toda a embalagem de aerossol, depende de consolidações de receita de fornecedores, validação primária limitada |

| USD 466,3 Mn | Jornal Comercial B | Exclui latas de plástico e o envase contratado da Ásia-Pacífico, deriva volumes a partir de placas de capacidade nominal em vez de execuções reais |

Em conjunto, a comparação mostra que, enquanto alguns editores superagregam e outros subestimam o escopo, a seleção disciplinada de variáveis e a revisão anual da Mordor fornecem uma linha de base equilibrada e reproduzível na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o mercado de Tecnologia Bag-On-Valve após 2025?

Movimentos regulatórios rápidos contra propelentes HFC e a demanda dos consumidores por produtos ecológicos e sem conservantes aumentam a adoção nos canais de cuidados pessoais, alimentos e farmacêuticos.

Qual é o tamanho atual do mercado de Tecnologia Bag-On-Valve?

O tamanho do mercado de Tecnologia Bag-On-Valve está em USD 587,25 milhões em 2026 e prevê-se que atinja USD 696,04 milhões até 2031.

Qual indústria de uso final crescerá mais rapidamente até 2031?

O segmento de alimentos e bebidas deve registrar um CAGR de 8,74%, o ritmo mais rápido entre todos os setores examinados.

Por que as marcas preferem recipientes de alumínio em aplicações BOV?

O alumínio oferece propriedades de barreira superiores, reciclabilidade infinita e alinhamento com os mandatos de economia circular, garantindo 47,94% de participação de mercado em 2025.

Quais são as principais restrições técnicas que a tecnologia enfrenta?

O manuseio de fórmulas muito viscosas, a complexidade regulatória em farmacêuticos e os custos unitários mais elevados em comparação com as válvulas convencionais apresentam barreiras notáveis.

Qual região apresenta o crescimento futuro mais forte?

A Ásia-Pacífico lidera com um CAGR de 8,32% até 2031, impulsionada pela harmonização regulatória, pelo aumento dos gastos da classe média e pela expansão da capacidade de fabricação local.

Página atualizada pela última vez em: