Tamanho e Participação do Mercado de Sistemas de Vigilância de Negociação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

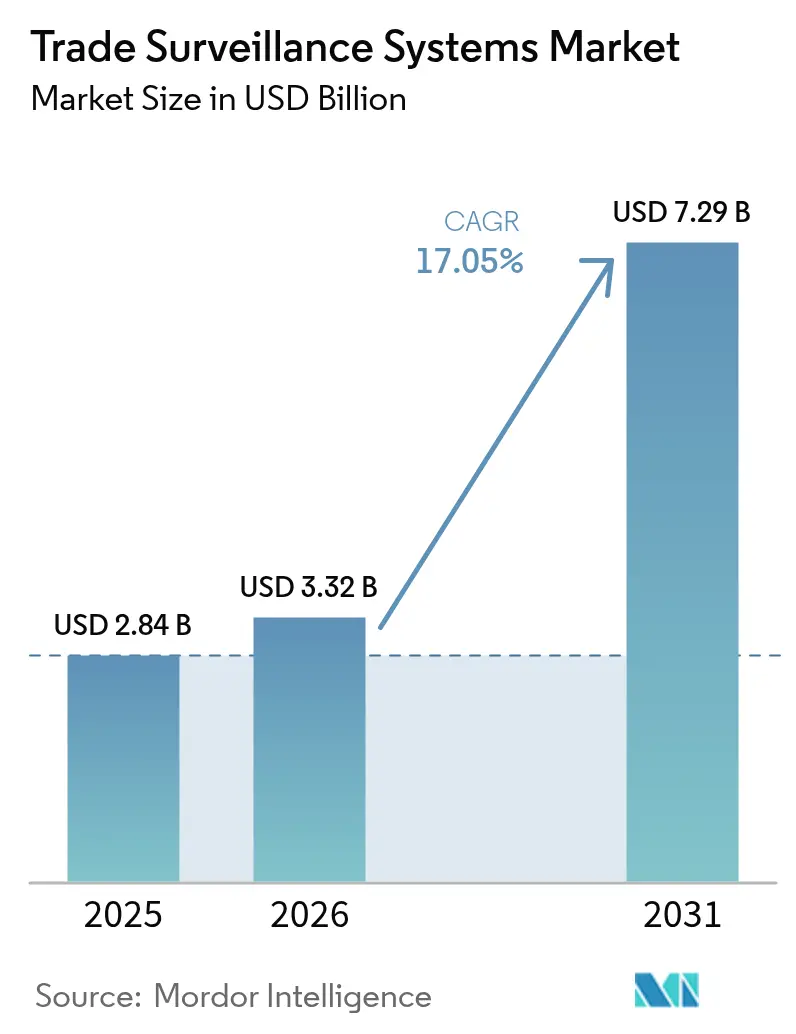

| Tamanho do Mercado (2026) | 3.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Vigilância de Negociação por Mordor Intelligence

O tamanho do mercado de sistemas de vigilância de negociação em 2026 é estimado em USD 3,32 bilhões, crescendo a partir do valor de 2025 de USD 2,84 bilhões com projeções para 2031 mostrando USD 7,29 bilhões, crescendo a um CAGR de 17,05% no período 2026-2031. Mandatos de reporte mais rigorosos, como o Consolidated Audit Trail (CAT) dos Estados Unidos e o arcabouço em evolução da MiFID II na Europa, são os principais catalisadores. As instituições agora precisam de análises em tempo quase real que rastreiem mais de 150.000 transações por segundo e identifiquem padrões suspeitos com 97,5% de precisão, impulsionando os fornecedores em direção a arquiteturas de alto desempenho orientadas por inteligência artificial. A implantação em nuvem reduz os requisitos de capital inicial, enquanto os modelos híbridos abordam preocupações com soberania de dados. O rápido crescimento em criptoativos e ativos tokenizados adiciona complexidade, forçando as plataformas de vigilância a expandir além das ações e derivativos tradicionais.

Principais Conclusões do Relatório

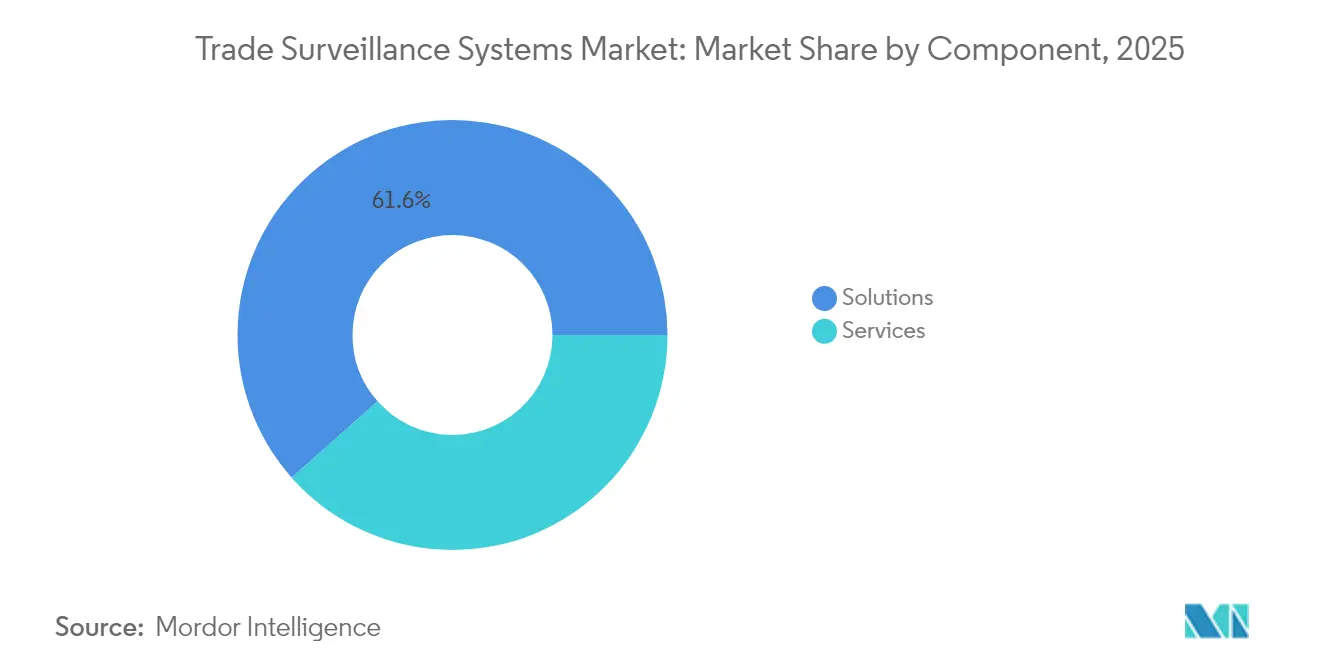

- Por componente, as soluções lideraram com 61,55% da participação do mercado de sistemas de vigilância de negociação em 2025; os serviços devem crescer a um CAGR de 18% até 2031.

- Por modo de implantação, o modelo local deteve 54,15% do tamanho do mercado de sistemas de vigilância de negociação em 2025, enquanto a nuvem deve expandir a um CAGR de 19,05% entre 2026-2031.

- Por tipo de negociação, as ações representaram 32,10% do tamanho do mercado de sistemas de vigilância de negociação em 2025; os ativos digitais avançam a um CAGR de 19,7% até 2031.

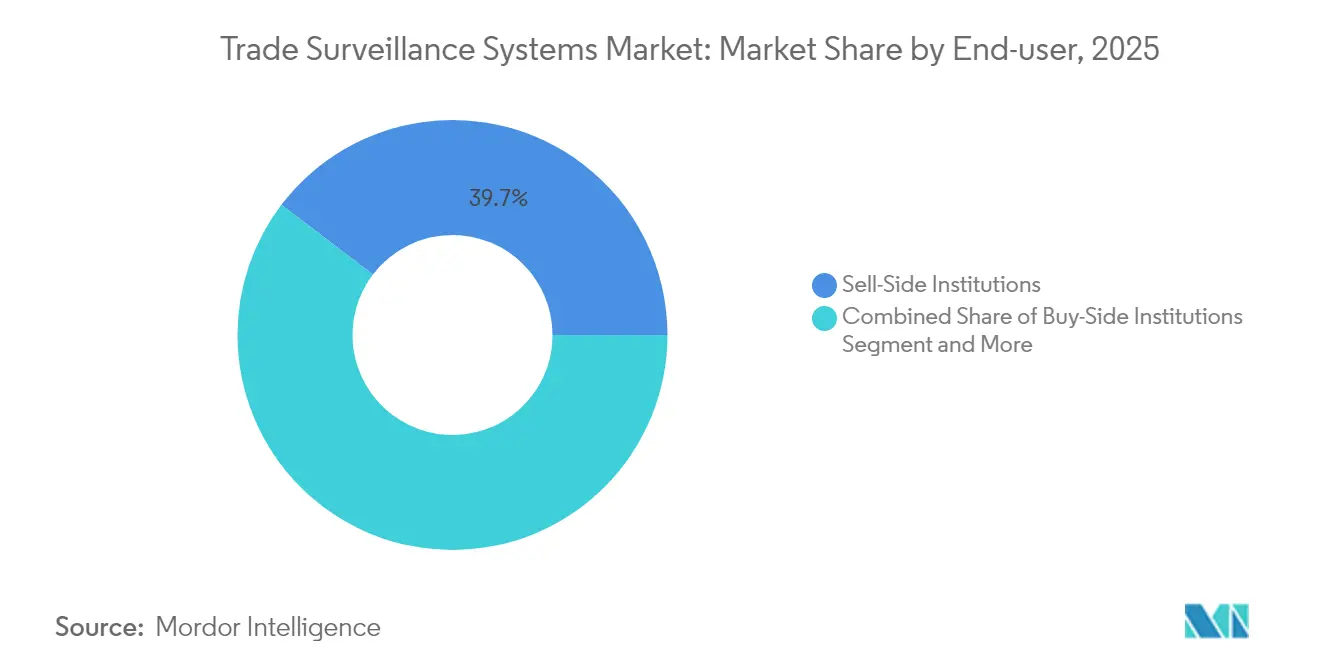

- Por usuário final, as instituições do lado vendedor capturaram 39,65% da participação do mercado de sistemas de vigilância de negociação em 2025; as empresas do lado comprador registram o maior CAGR projetado de 18,2% até 2031.

- Por porte da organização, os bancos globais de nível 1 comandaram 35,65% do tamanho do mercado de sistemas de vigilância de negociação em 2025, enquanto as FinTechs e exchanges de criptoativos crescem a um CAGR de 21,4%.

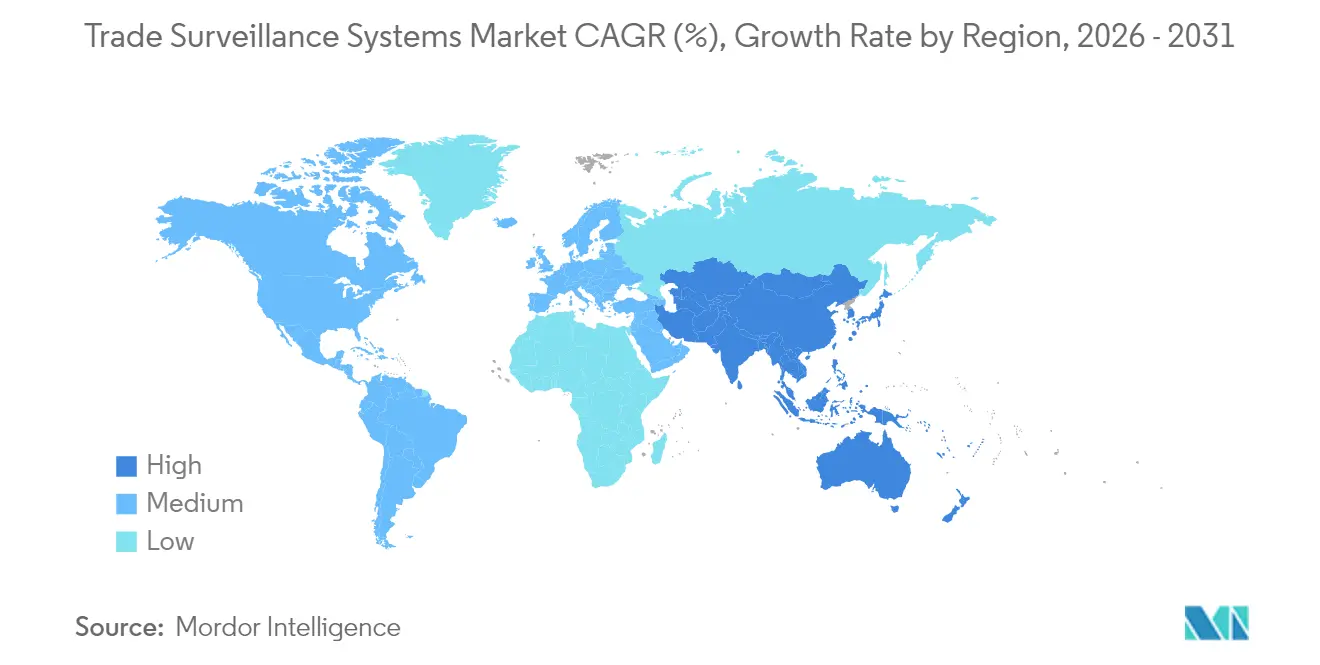

- Por geografia, a América do Norte liderou com uma participação de 33,92% em 2025; a Ásia-Pacífico exibe o CAGR regional mais rápido de 17,6% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Sistemas de Vigilância de Negociação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida expansão das plataformas globais de negociação eletrônica de múltiplos ativos | +3.2% | Global, com concentração na América do Norte e na UE | Médio prazo (2-4 anos) |

| Trilha de auditoria consolidada (CAT) obrigatória e outros mandatos de transparência pós-negociação | +2.8% | América do Norte como primária, UE como secundária | Curto prazo (≤ 2 anos) |

| A detecção de anomalias baseada em IA/ML reduz falsos positivos e custos de conformidade | +4.1% | Global, liderado por polos de inovação na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Entrega de SaaS nativo em nuvem reduzindo o custo total de propriedade | +3.5% | Global, acelerado em mercados emergentes | Médio prazo (2-4 anos) |

| Adoção crescente de negociação de criptoativos e ativos digitais por instituições reguladas | +2.2% | Global, com clareza regulatória na UE e em Singapura | Médio prazo (2-4 anos) |

| Tokenização de ativos do mundo real criando novos pontos cegos de vigilância | +1.9% | Global, adoção inicial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão das Plataformas de Negociação Eletrônica de Múltiplos Ativos

Estratégias de alta frequência e algorítmicas agora impulsionam mais da metade dos volumes de ações nos EUA, criando pontos cegos de vigilância que conjuntos de regras legados têm dificuldade em cobrir. As empresas devem correlacionar livros de ordens em ações, renda fixa, opções e commodities, levando em conta lacunas de latência em milissegundos que permitem arbitragem entre plataformas. A transição de modelos de dealer para plataformas totalmente automatizadas orientadas por ordens em Londres ilustra como os ganhos de liquidez coexistem com maior risco de abuso de mercado. [1]Autoridade de Conduta Financeira, "Revisão da Literatura sobre Estrutura do Mercado de Ações Parte II: Negociação de Alta Frequência," sec.gov Os fornecedores respondem unificando feeds de dados e incorporando calibrações específicas por plataforma que sinalizam spoofing e layering em mercados fragmentados.

CAT Obrigatório e Outros Mandatos de Transparência Pós-Negociação

O regime CAT obriga os corretores norte-americanos a reportar cada evento de ações e opções sob um único esquema. Uma emenda de março de 2025 reduziu os campos de dados pessoais, mas preservou os identificadores únicos, economizando USD 12 milhões anuais para as empresas enquanto mantém os reguladores plenamente informados. Pressão semelhante cresce na Europa, onde a MiFIR 3 introduz identificadores de tokens digitais e novas etiquetas de data de vigência, exigindo atualizações para lidar com cargas de dados mais ricas. As instituições, portanto, tratam a vigilância como infraestrutura de conformidade fundamental, e não como ferramenta de risco opcional.

Detecção de Anomalias Baseada em IA/ML Reduzindo Falsos Positivos e Custos

As plataformas de próxima geração vão além dos limites estáticos em direção a modelos de aprendizado de máquina que aprendem o comportamento dos operadores. As taxas de detecção superam 97%, enquanto os falsos positivos caem abaixo de 1%. O processamento de linguagem natural vincula a vigilância de voz e chat aos dados de negociação, de modo que ordens aparentemente benignas possam ser associadas a comunicações colusivas. Os reguladores enfatizam a explicabilidade: os algoritmos devem registrar os recursos que acionaram um alerta para que os supervisores possam auditar as decisões. Como resultado, os fornecedores agora incorporam painéis transparentes de risco de modelos e fluxos de trabalho com supervisão humana.

Entrega de SaaS Nativo em Nuvem Reduzindo o Custo Total de Propriedade

As instituições financeiras transferem cada vez mais análises computacionalmente intensivas para provedores de nuvem, escalando a capacidade de CPU e GPU durante sessões voláteis sem precisar adquirir hardware. A precificação elástica reduz os orçamentos de capital, enquanto a aplicação automática de patches alivia os encargos de cibersegurança. No entanto, as instituições devem manter identificadores sensíveis dentro das fronteiras nacionais, impulsionando modelos híbridos que retêm dados brutos localmente e enviam dados anonimizados para a nuvem para treinamento de modelos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta complexidade de integração com sistemas legados de front-, middle- e back-office | -2.1% | Global, aguda em centros financeiros estabelecidos | Médio prazo (2-4 anos) |

| Escassez de talentos em ciência de dados para vigilância de negociação | -1.8% | Global, grave em mercados emergentes | Longo prazo (≥ 4 anos) |

| Conjuntos de regras globais fragmentados levando a mapeamento de regras oneroso | -0.8% | Mercados regulatórios da UE e da América do Norte | Longo prazo (≥ 4 anos) |

| Regulamentações de privacidade crescentes limitando o agrupamento holístico de dados de vigilância | -0.6% | Global, com concentração em setores regulados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Complexidade de Integração com Sistemas Legados de Front-, Middle- e Back-Office

Cerca de 92% das instituições do Reino Unido ainda dependem de mainframes que processam arquivos de negociação em lotes durante a noite, uma cadência incompatível com a vigilância segundo a segundo. Conectar protocolos de mensagens, taxonomias de campos e sincronização de relógios exige roteiros de vários anos, frequentemente envolvendo mais de 50 equipes internas. As desconexões causam feeds de dados incompletos e alertas perdidos, forçando períodos de execução paralela em que as plataformas antigas e novas coexistem até que os reguladores certifiquem a integridade dos dados.

Escassez de Talentos em Ciência de Dados para Vigilância de Negociação

A demanda por profissionais que entendam tanto a microestrutura do mercado de capitais quanto a estatística avançada supera em muito a oferta. Estudos do setor destacam déficits em análise de blockchain, processamento de linguagem natural e modelagem de redes em grafos. Os fornecedores lançam academias de treinamento para fechar a lacuna, mas no curto prazo, os bancos recorrem a serviços gerenciados que incluem manutenção de modelos e atualizações regulatórias, aumentando o risco de dependência de fornecedores para empresas menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções Impulsionam a Base do Mercado

As soluções detiveram 61,55% da participação do mercado de sistemas de vigilância de negociação em 2025, sublinhando a primazia das plataformas de ponta a ponta que integram dados de ordens, execução e comunicações. O segmento se beneficia de altos custos de troca e atualizações contínuas de regras, posicionando os fornecedores para receitas recorrentes de licenciamento. O tamanho do mercado de sistemas de vigilância de negociação associado às soluções deve crescer de forma constante à medida que os bancos renovam licenças corporativas antes dos principais prazos regulatórios.

Os serviços, embora menores, crescem a um CAGR de 18% à medida que as instituições terceirizam o ajuste de modelos e o mapeamento regulatório. Os contratos de serviços gerenciados preenchem lacunas de talentos internos e fornecem cobertura 24 horas em todas as regiões. Os provedores incluem implementação, calibração de modelos comportamentais e testes pós-implantação, um pacote que os corretores de médio porte consideram mais econômico do que contratar especialistas quantitativos.

Por Modo de Implantação: Migração para a Nuvem se Acelera

As implantações locais retiveram uma participação de 54,15% em 2025, refletindo obrigações de soberania de dados e a preferência dos auditores por sistemas hospedados dentro de firewalls. No entanto, o tamanho do mercado de sistemas de vigilância de negociação atribuído às ofertas em nuvem deve crescer mais rapidamente, expandindo a um CAGR de 19,05% até 2031, à medida que os reguladores emitem esclarecimentos de que dados criptografados podem residir em jurisdições aprovadas.

Os provedores de nuvem oferecem computação elástica para back-testing de milhões de cenários durante a noite, uma capacidade que as grades locais têm dificuldade em replicar sem superdimensionamento. Os modelos híbridos ganham força porque mantêm informações de identificação pessoal em centros de dados locais, enquanto desviam registros de negociação desidentificados para clusters em nuvem para análises pesadas. Pilotos bem-sucedidos em Singapura e no Canadá demonstram que tais arquiteturas passam na inspeção regulatória quando as chaves de criptografia permanecem sob controle do cliente.

Por Tipo de Negociação: Ativos Digitais Transformam a Vigilância

As ações, com 32,10% da participação do mercado de sistemas de vigilância de negociação em 2025, permanecem o segmento âncora graças a regras de reporte com décadas de existência. A renda fixa, os derivativos e o câmbio adicionam camadas de complexidade, especialmente quando as negociações de balcão devem ser combinadas com as impressões de bolsa para visibilidade completa do ciclo de vida.

Os ativos digitais representam a fatia de crescimento mais rápido, a um CAGR de 19,7%. As plataformas devem ingerir eventos de blockchain, mapear endereços de carteiras para entidades jurídicas e detectar wash trading entre cadeias. Sob a MiCA, os prestadores de serviços europeus devem demonstrar monitoramento contínuo de exchanges descentralizadas, impulsionando a demanda por análises com reconhecimento de tokens que avaliam contratos inteligentes e sinalizam pools de liquidez suspeitos. O tamanho do mercado de sistemas de vigilância de negociação vinculado ao monitoramento de criptoativos poderá dobrar até o final da década, à medida que a tokenização de ativos do mundo real amplia o perímetro.

Por Usuário Final: Instituições do Lado Comprador Impulsionam o Crescimento

As empresas do lado vendedor controlaram 39,65% da participação do mercado de sistemas de vigilância de negociação em 2025, um legado de obrigações de longa data de melhor execução e formação de mercado. Seus fluxos de ordens complexos e mesas de negociação proprietária exigem lógica de alerta em múltiplas camadas e trilhas de auditoria extensas.

As entidades do lado comprador expandem os gastos a um CAGR de 18,2%. Os gestores de ativos veem a vigilância como prova de dever fiduciário e uma salvaguarda contra o uso interno indevido de informações. Fundos de pensão e seguradoras integram alertas em sistemas de gestão de portfólio para detectar violações de cruzamento e vendas a descoberto não autorizadas. Essas empresas anteriormente dependiam dos controles dos corretores, mas as orientações regulatórias agora enfatizam a supervisão direta, alimentando os pipelines dos fornecedores.

Por Porte da Organização: Exchanges FinTech Lideram a Inovação

Os bancos globais de nível 1 representaram 35,65% do tamanho do mercado de sistemas de vigilância de negociação em 2025 e continuam a alocar orçamentos de nove dígitos para manter licenças corporativas, zonas de redundância e mesas de suporte global. Os corretores de nível 2 e regionais geralmente adotam versões reduzidas, equilibrando necessidades de conformidade com limites orçamentários.

As FinTechs e exchanges de criptoativos aumentam a receita a um CAGR de 21,4%, impulsionadas por financiamento de capital de risco e pela corrida para conquistar o fluxo de ordens institucionais de criptoativos. Elas exigem ferramentas nativas em nuvem e centradas em API que se integrem a protocolos descentralizados e forneçam pontuações de risco em segundos, suportando listagens rápidas de ativos e alto throughput. Os modelos dos fornecedores frequentemente posicionam essas exchanges como clientes de lançamento para recursos inovadores que posteriormente são retroportados para os mercados tradicionais.

Análise Geográfica

A Ásia-Pacífico registra o CAGR regional mais rápido de 17,6%, passando de seguidora a líder em tecnologia de supervisão. A Autoridade Monetária de Singapura pilota modelos de AML-CFT baseados em IA que alimentam os controles de vigilância de negociação, criando implementações de referência que outros reguladores monitoram de perto. Hong Kong exige cobertura de vigilância para operadores de ativos virtuais licenciados, aumentando os gastos entre exchanges e prime brokers.

A América do Norte permanece a maior contribuinte com uma participação de 33,92%, impulsionada pelo CAT e pelos sinalizadores de vendas a descoberto planejados que entram em vigor em meados de 2025. Os Estados Unidos se beneficiam da proximidade dos fornecedores com as principais plataformas de ações e opções, enquanto o Canadá acelera os investimentos à medida que os volumes de listagem cruzada aumentam.

A Europa apresenta um perfil de adotante maduro, onde a MiFID II e a EMIR já incorporam relatórios de transações rigorosos. As próximas mudanças da MiFIR 3 introduzem identificadores de tokens digitais que ampliam o perímetro regulatório. Os bancos continentais atualizam os sistemas para reconciliar identificadores de negociação entre linhas de negócios, e as empresas do Reino Unido executam processos paralelos para gerenciar a divergência pós-Brexit.

Cenário Competitivo

O mercado apresenta consolidação moderada. Um pequeno grupo de fornecedores globais fornece cobertura de múltiplos ativos, bibliotecas de IA e atualizações de conteúdo regulatório de forma contínua. A NICE Ltd registrou USD 2,7 bilhões em receita em 2024, com as vendas em nuvem avançando 25% para USD 2 bilhões, sinalizando forte adoção de vigilância hospedada. [3]NICE Ltd, "Relatório Anual 2024," nice.com A plataforma SMARTS da Nasdaq cobre mais de 200 mercados em todo o mundo e fornece comportamentos pré-configurados para spoofing, manipulação entre produtos e wash trading de criptoativos. [4]Nasdaq, "Software de Vigilância de Negociação e Abuso de Mercado (SMARTS)," nasdaq.com

As alianças estratégicas entre fornecedores de vigilância e nuvens de hiperescala encurtam os ciclos de implantação e incluem criptografia, gerenciamento de chaves e certificações de conformidade. As patentes crescem em análise de grafos e forense de blockchain, áreas em que startups como a Solidus Labs se especializam em pontuação de risco de carteiras e heurísticas entre cadeias. A atividade de fusões e aquisições tem como alvo especialistas em vigilância de comunicações para que os dados de negociação e voz convirjam em um único console de risco de conduta. No entanto, novos entrantes aproveitam frameworks de big data de código aberto para superar os incumbentes em preço, mantendo a intensidade competitiva elevada.

As instituições exigem cada vez mais explicabilidade. Os fornecedores agora incorporam interpretabilidade visual de modelos, reprodução de cenários e controle de versão de políticas para satisfazer consultas de auditoria. Os roteiros de produtos enfatizam modelos de assinatura SaaS e conectores de marketplace que ingerem dados não estruturados para que as equipes de conformidade possam se adaptar rapidamente quando novos produtos — como títulos tokenizados — são lançados.

Líderes do Setor de Sistemas de Vigilância de Negociação

NICE Ltd.

Nasdaq Inc.

BAE Systems Digital Intelligence

Fidelity National Information Services Inc. (FIS)

Software AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A SEC alterou o Plano do Sistema Nacional de Mercado para o CAT, removendo nomes e endereços de clientes, mas retendo identificadores únicos, reduzindo o custo anual de conformidade em USD 12 milhões enquanto mantém o alcance da vigilância.

- Fevereiro de 2025: A NICE Ltd reportou receita de USD 2,7 bilhões em 2024, um ganho de 15% em relação ao ano anterior, com a receita em nuvem subindo 25% para USD 2 bilhões.

- Fevereiro de 2025: A Synpulse destacou o projeto de vigilância AML-CFT orientado por IA de Singapura e o licenciamento de ativos virtuais de Hong Kong como os principais motores de crescimento da Ásia-Pacífico.

- Janeiro de 2025: A Comissão Europeia adotou normas técnicas sob a MiCA, estabelecendo procedimentos detalhados para prevenir o abuso de mercado nos mercados de criptoativos.

- Janeiro de 2025: A Solidus Labs lançou a Academia de Vigilância de Negociação para abordar a escassez global de especialistas em abuso de mercado.

- Dezembro de 2024: A SCB 10X resumiu as recomendações do GAFI sobre a Regra de Viagem para prestadores de serviços de ativos virtuais.

- Novembro de 2024: A NICE Actimize foi nomeada líder de categoria no relatório de Soluções de Vigilância de Comunicações da Chartis Research.

Escopo do Relatório Global do Mercado de Sistemas de Vigilância de Negociação

A vigilância de negociação é o processo de configurar um sistema de vigilância que monitora e encontra sinais de manipulação de mercado, fraude, padrões comportamentais e outras ocorrências. Isso garante que práticas de negociação abusivas, manipuladoras ou ilegais nos mercados de valores mobiliários sejam interrompidas e investigadas.

O mercado de sistemas de vigilância de negociação é segmentado por componente (soluções, serviços), implantação (baseada em nuvem, local) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América Latina). O escopo do estudo também inclui o impacto da COVID-19 no mercado e nos segmentos afetados. Além disso, os fatores de disrupção que impactarão o crescimento do mercado no futuro próximo foram abordados no estudo em relação a impulsionadores e restrições. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Soluções |

| Serviços |

| Local |

| Nuvem |

| Ações |

| Renda Fixa |

| Derivativos |

| Câmbio |

| Commodities |

| Ativos Digitais |

| Instituições do Lado Vendedor |

| Instituições do Lado Comprador |

| Plataformas de Mercado e Exchanges |

| Reguladores e Organizações de Autorregulação |

| Bancos Globais de Nível 1 |

| Empresas de Nível 2 e Médio Porte |

| Pequenas Instituições Financeiras e Corretoras |

| FinTechs e Exchanges de Criptoativos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Por Tipo de Negociação | Ações | ||

| Renda Fixa | |||

| Derivativos | |||

| Câmbio | |||

| Commodities | |||

| Ativos Digitais | |||

| Por Usuário Final | Instituições do Lado Vendedor | ||

| Instituições do Lado Comprador | |||

| Plataformas de Mercado e Exchanges | |||

| Reguladores e Organizações de Autorregulação | |||

| Por Porte da Organização | Bancos Globais de Nível 1 | ||

| Empresas de Nível 2 e Médio Porte | |||

| Pequenas Instituições Financeiras e Corretoras | |||

| FinTechs e Exchanges de Criptoativos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de vigilância de negociação?

O tamanho do mercado de sistemas de vigilância de negociação é de USD 3,32 bilhões em 2026 e a previsão é de crescimento para USD 7,29 bilhões até 2031.

Qual região lidera a adoção de soluções de vigilância de negociação?

A América do Norte detém a maior participação regional de 33,92%, impulsionada pela Trilha de Auditoria Consolidada e outros mandatos de transparência.

Por que os ativos digitais são uma área-chave de crescimento para os fornecedores de vigilância?

Os mercados de criptoativos expandem a um CAGR de 19,7%, e novas regulamentações como a MiCA exigem que as exchanges detectem wash trading e abuso entre cadeias.

Como a implantação em nuvem beneficia as equipes de conformidade?

As arquiteturas nativas em nuvem escalam a capacidade de análise sob demanda, reduzem os gastos iniciais com hardware e fornecem acesso rápido a serviços de IA, ao mesmo tempo em que suportam modelos híbridos de soberania de dados.

Qual é o principal desafio ao atualizar plataformas de vigilância legadas?

Integrar análises em tempo real com sistemas de mainframe orientados a lotes exige trabalho complexo de mapeamento de dados e sincronização de relógios em múltiplas equipes internas.

Existe uma lacuna de competências em vigilância de negociação?

Sim, as empresas têm dificuldade em contratar especialistas que combinem conhecimento de estrutura de mercado com expertise em ciência de dados, o que impulsiona a demanda por serviços gerenciados de vigilância.

Página atualizada pela última vez em: