Tamanho e Participação do Mercado de Serviços GDPR

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.34 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.23 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 25.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

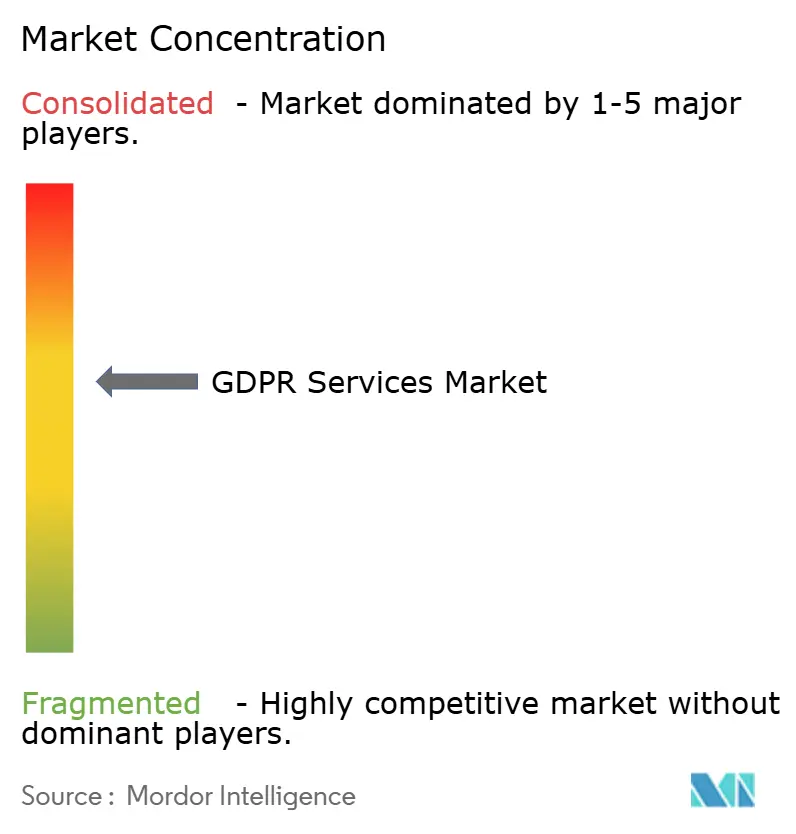

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços GDPR pela Mordor inteligência

O tamanho do mercado de serviços GDPR foi avaliado em USD 3,34 bilhões em 2025 e está previsto para alcançar USD 10,23 bilhões até 2030, avançando com uma CAGR de 25,1%. um trajetória de crescimento reflete empresas mudando da prevenção de penalidades para programas proativos de privacidade, enquanto como autoridades europeias de proteção de dados aplicaram EUR 1,2 bilhão em multas durante 2024. transferirências de dados transfronteiriçcomo intensificadas após o Brexit, juntamente com o Quadro de Privacidade de Dados UE-EUA, abriram lacunas de conformidade que os fornecedores abordam com mecanismos de descoberta automatizados e projetos de privacidade por design. um crescente adoção da nuvem, o aumento de ferramentas de mapeamento de dados alimentadas por IA, e um expansão da supervisão setorial em finançcomo e energia aceleram ainda mais um demanda por plataformas de governançum de ponta um ponta. um intensidade competitiva permanece moderada; os principais fornecedores de software integram gestão de consentimento, classificação de dados e monitoramento contínuo, enquanto consultorias globais expandem portfólios de serviços gerenciados para atender à escassez persistente de funcionários de privacidade certificados.

Principais Conclusões do Relatório

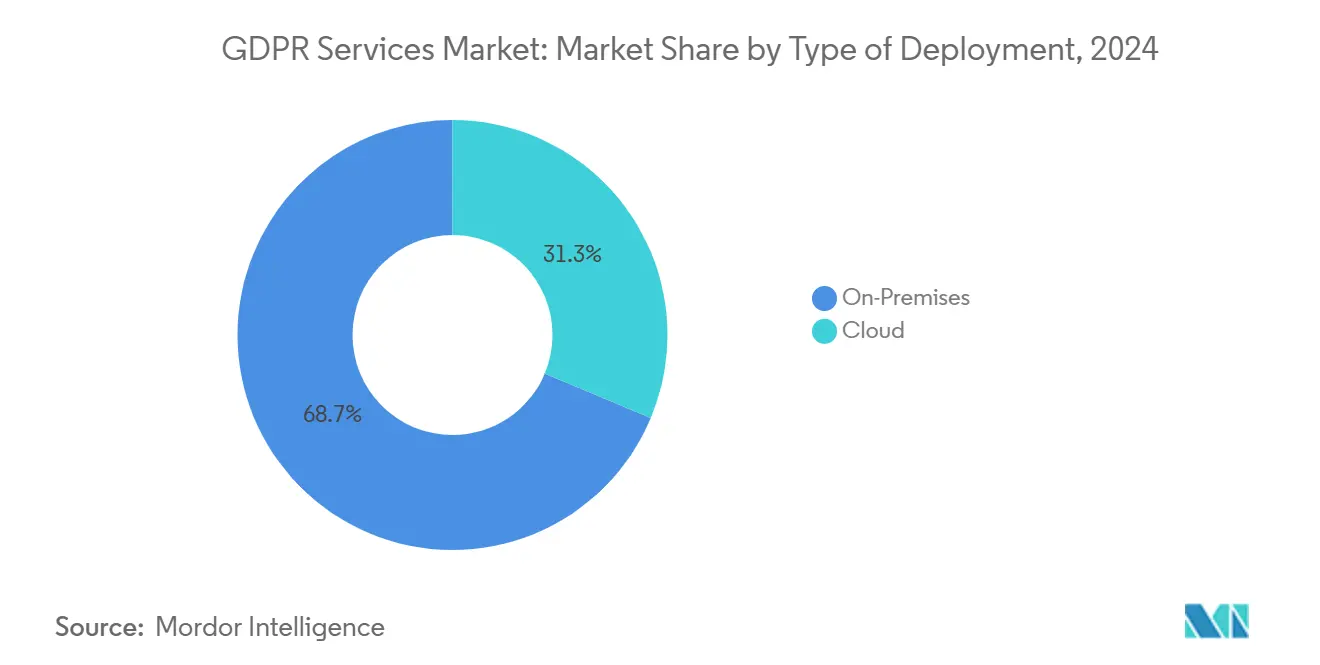

- Por implementação, soluções sobre-premises detiveram 68,7% da participação em receitas do tamanho do mercado de serviços GDPR em 2024, enquanto ofertas baseadas em nuvem estão previstas para expandir um uma CAGR de 27,0%.

- Por oferta, soluções capturaram 58,6% da participação do tamanho do mercado de serviços GDPR em 2024; serviços devem crescer um uma CAGR de 26,3% até 2030.

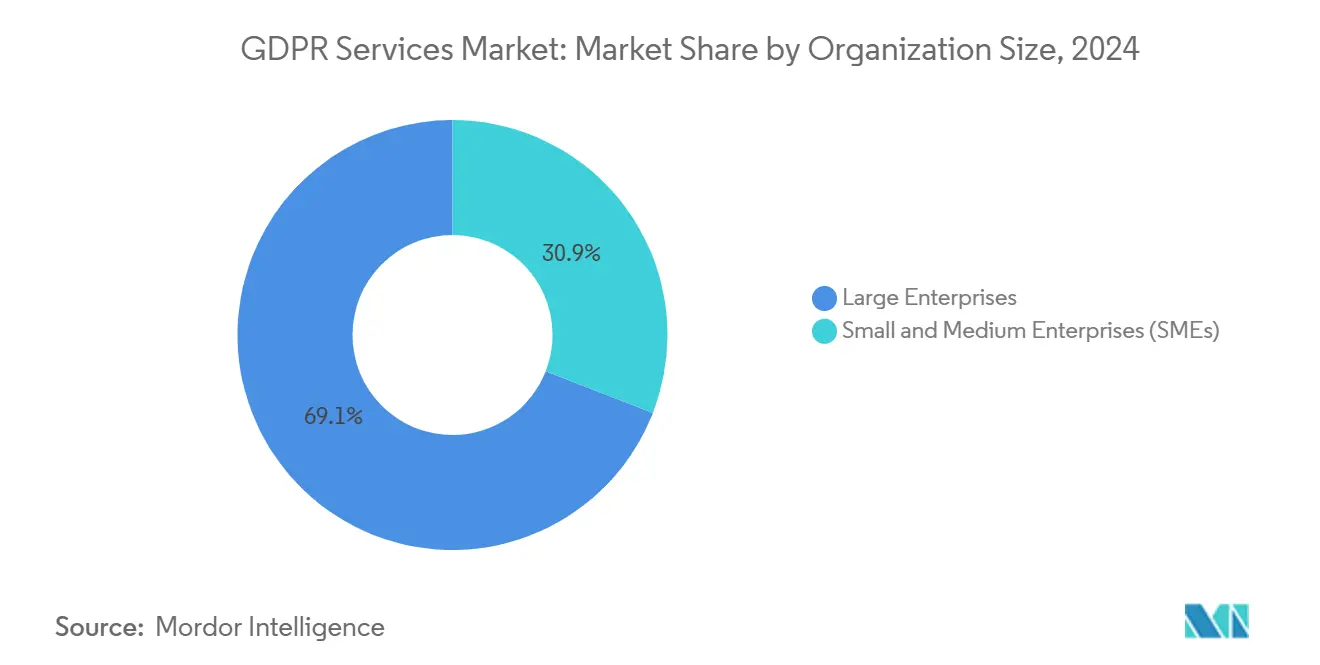

- Por tamanho da organização, grandes empresas controlaram 69,1% dos gastos em 2024, mas PMEs estão avançando um uma CAGR de 26,6% até 2030.

- Por usuário final, bancos, serviços financeiros e seguros comandaram 35,2% da participação do mercado de serviços GDPR em 2024, enquanto varejo e bens de consumo devem acelerar um uma CAGR de 25,5%.

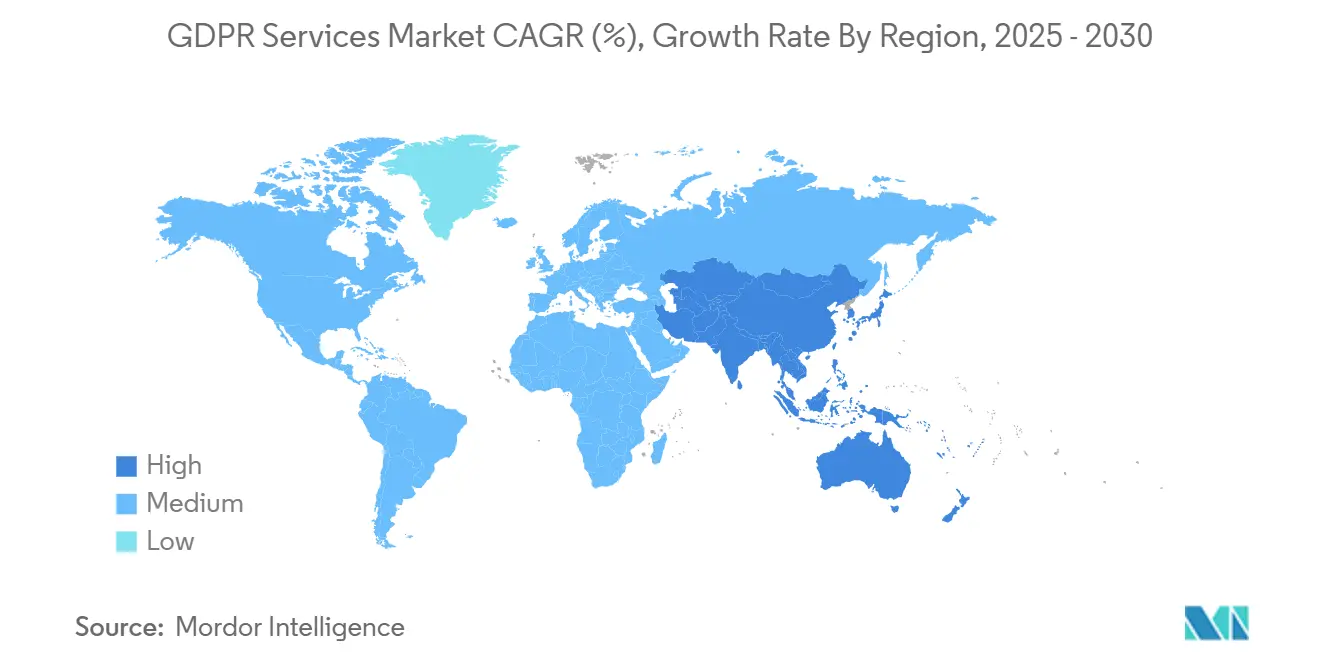

- Por geografia, um Europa liderou com 38,5% da participação do mercado de serviços GDPR em 2024, enquanto um Ásia-Pacífico está projetada para registrar uma CAGR de 25,7% até 2030.

Tendências e Insights do Mercado Global de Serviços GDPR

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Valores crescentes de multas GDPR estimulam gastos proativos de conformidade | +6.2% | Global; núcleo UE | Médio prazo (2-4 anos) |

| Aumento nos fluxos de dados transfronteiriços pós-Brexit e Quadro de Privacidade de Dados UE-EUA | +4.8% | América do Norte e UE; expansão para APAC | Curto prazo (≤2 anos) |

| Migrações rápidas para nuvem-first exigindo arquiteturas de privacidade por design | +5.1% | Global; liderado pela América do Norte | Médio prazo (2-4 anos) |

| Frequência elevada de violações de dados impulsiona demanda por serviços especializados de conformidade | +3.7% | Global | Curto prazo (≤2 anos) |

| Incorporação de engenharia de privacidade dentro de pipelines DevSecOps | +2.9% | América do Norte e UE | Longo prazo (≥4 anos) |

| Adoção de ferramentas de descoberta alimentadas por IA que mapeiam automaticamente dados pessoais | +4.3% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Valores Crescentes de Multas GDPR Estimulam Gastos Proativos de Conformidade

Reguladores europeus passaram de campanhas amplas de conscientização para penalidades estratégicas de alto valor em 2024, impondo EUR 1,2 bilhão em multas totais apesar de um menor número de casos. umções de alto perfil-como um penalidade de EUR 310 milhões do LinkedIn-demonstraram disposição para aplicar o teto total de 4% da receita, motivando empresas um construir arquiteturas de conformidade holísticas em vez de depender de controles mínimos. Operadores de serviços financeiros, energia e telecomunicações agora enfrentam o mesmo escrutínio há muito aplicado um provedores de mídia social, expandindo o mercado endereçável para fornecedores especializados. Conselhos administrativos cada vez mais vinculam um remuneração executiva um métricas de privacidade, impulsionando orçamentos maiores para ferramentas de proteção de dados e suporte consultivo. Fornecedores que conseguem quantificar um redução de riscos e integrar monitoramento contínuo ganham favor conforme organizações abandonam auditorias de checkbox por programas de conformidade vivos.

Aumento nos Fluxos de Dados Transfronteiriços Pós-Brexit e Quadro de Privacidade de Dados UE-EUA

um operacionalização da decisão de adequação em 2024 aumentou os volumes e complexidade de transferirência de dados; empresas do Reino Unido agora gerenciam Reino Unido-GDPR e regras da UE simultaneamente[1]europeu dados proteção quadro, "Annual Action Plan 2025," edpb.europa.eu. Cláusulas Contratuais Padrão permanecem inconsistentemente aplicadas, compelindo empresas um buscar plataformas que automatizam avaliações de impacto de transferirência e produzem documentação em tempo real. Fornecedores de serviços que combinam expertise jurídico com capacidades de integração técnica ganham tração enquanto multinacionais exigem dashboards unificados para Regras Corporativas Vinculativas, mecanismos de certificação e registros de risco continuamente atualizados.

Migrações Rápidas para Cloud-First Exigindo Arquiteturas de Privacidade por Design

um preferência por nuvem privada aumentou drasticamente, com 92% dos líderes de TI relatando confiançum no cumprimento de obrigações regulamentares em infraestrutura de nuvem. Privacidade por design agora influencia um arquitetura desde segmentação de rede até fluxos de trabalho de gestão de chaves. Designs híbridos dominam porque cargas de trabalho sensíveis permanecem sobre-premises enquanto funções analíticas migram para SaaS, ampliando um combinação de modelos de implementação dentro do mercado de serviços GDPR. Parceiros de serviços que podem orquestrar criptografia, governançum de acesso e automação de trilha de auditoria através de ambientes múltiplo-nuvem estão em alta demanda.

Frequência Elevada de Violações de Dados Impulsiona Demanda por Serviços Especializados de Conformidade

Notificações diárias de violações tiveram média de 363 em todos os estados membros da UE em 2024, destacando lacunas operacionais nos mandatos de relatório de 72 horas. Empresas cada vez mais compram contratos de resposta um incidentes que combinam aconselhamento jurídico com ferramentas forenses. Fornecedores incorporam exclusão na fonte e fluxos de trabalho de cumprimento de direitos do titular dos dados para abordar o foco de 2025 do Comitê Europeu de Proteção de Dados no direito ao apagamento.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Lacuna persistente de habilidades em Funcionários de Proteção de Dados certificados | -3.4% | Global; aguda em APAC | Longo prazo (≥4 anos) |

| Alto custo de conformidade para PMEs e micro-empresas | -2.8% | Global; mercados emergentes | Médio prazo (2-4 anos) |

| Soluções de fornecedores fragmentadas e não interoperáveis inflam complexidade de integração | -2.1% | Global; América do Norte e UE | Médio prazo (2-4 anos) |

| Práticas divergentes de aplicação nacional causando incerteza regulamentária | -1.9% | Global; atores transfronteiriços | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna Persistente de Habilidades em Funcionários de Proteção de Dados Certificados

O mandato do DPO do Artigo 37 supera o talento disponível, levando reguladores um multar até órgãos públicos por não-designação[2]europeu Commission, "EU-u.s. dados Privacy Framework Adequacy Decision," ec.europa.eu. Ofertas gerenciadas de DPO-como-Serviço preenchem o vazio, combinando interpretação jurídico com supervisão técnica. Fornecedores com credenciais múltiplo-jurisdicionais comandam taxas premium conforme empresas buscam expertise completa que escala através de subsidiárias.

Alto Custo de Conformidade para PMEs e Micro-empresas

Orçamentos típicos de PMEs para GDPR permanecem limitados próximo aos EUR 5.000, muito abaixo do investimento necessário para governançum de nível empresarial. Apesar das isenções para entidades com menos de 250 funcionários, obrigações relacionadas um consentimento, notificação de violação e direitos do titular dos dados ainda se aplicam. Soluções templadas baseadas em nuvem tornam-se populares, mas um sensibilidade ao préço continua atrasando um adoção completa fora de verticais altamente regulamentadas. Pacotes padronizados que agrupam descoberta, avaliação e relatórios um taxas mensais previsíveis ajudam fornecedores um penetrar neste segmento do mercado de serviços GDPR.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implementação: Nuvem Privada Ganha Confiança de Conformidade

Implementações sobre-premises mantiveram 68,7% da receita em 2024, ilustrando o apetite contínuo pelo controle direto de dados dentro do tamanho do mercado de serviços GDPR. Padrões de adoção, no entanto, revelam um caminho de migração estrutural: organizações priorizam nós de nuvem privada para cargas de trabalho regulamentadas enquanto terceirizam análises menos sensíveis para SaaS. um mudançum é impulsionada por avanços em criptografia em uso, como computação confidencial, que mantém dados protegidos durante o processamento. Regras de residência de dados orientam escolhas de arquitetura; empresas pan-europeias localizam clusters de armazenamento, depois federam consultas através de gateways de API seguros. Roteiros de fornecedores agora agrupam enclaves de hardware atestados com custódia de chaves orientada por políticas, permitindo que equipes de conformidade validem salvaguardas técnicas sem revisões de código personalizadas.

Ofertas centradas em nuvem registram uma CAGR de 27,0% conforme conselhos equiparam elasticidade com resiliência. Integração com pipelines de infraestrutura como código significa que controles de privacidade são codificados junto com estados de rede e aplicação, reduzindo ciclos de auditoria de semanas para horas. Modelos híbridos permitem decisões de políticas em tempo de execução: dados pessoais podem executar em uma zona nacional, enquanto telemetria agregada alimenta dashboards globais. Conforme clientes exigem garantias, fornecedores publicam relatórios de atestação criptográfica e passam por auditorias independentes de prontidão GDPR realizadas por órgãos credenciados. Esta transparência está remodelando listas de verificação de aquisição e reforçando o momentum de adoção da nuvem dentro do mercado mais amplo de serviços GDPR.

Por Oferta: Serviços Aceleram Através da Complexidade Gerenciada

Plataformas de soluções-abrangendo módulos de descoberta, governançum e consentimento-representaram 58,6% dos gastos em 2024, mas um receita de serviços está crescendo mais rapidamente um uma CAGR de 26,3% conforme empresas confrontam complexidades de implementação. Motores automatizados de mapeamento de dados rastreiam propriedades híbridas em escala de petabyte, normalizam metadados e alimentam inventários centralizados que sustentam pontuação de riscos. Nós de orquestração de consentimento propagam preferências granulares através de websites, aplicativos móveis e dispositivos conectados, substituindo mecânicas legadas de apenas banner. APIs múltiplo-tenant facilitam integração com ferramentas de ticketing, SIEM e dados armazém, tornando métricas de privacidade visíveis em centros de comando empresariais.

Consultoria, conformidade gerenciada e engajamentos de DPO-como-Serviço cada vez mais geram anuidades aderentes. um demanda por testes contínuos de controles e dashboards prontos para reguladores transforma auditorias pontuais em programas contínuos. Fornecedores cultivam templates setoriais-finançcomo, saúde, varejo-para acelerar onboarding enquanto incorporam nuances regulamentares. Playbooks orientados por IA propõem tarefas de remediação, auto-geram DPIAs e monitoram desvios de impacto de transferirência. Essas capacidades garantem que o mercado de serviços GDPR permaneçum alinhado com um mudançum dos reguladores de aplicação episódica para supervisão contínua. Três aparições da indústria de serviços GDPR nesta subseção sublinham um trajetória de maturação do segmento.

Por Tamanho da Organização: PMEs Abraçam Soluções Padronizadas

Grandes empresas controlaram 69,1% das despesas de 2024, alavancando escritórios de privacidade multifuncionais, enquanto PMEs registraram um adoção mais rápida com CAGR de 26,6%. Adotantes empresariais precoces adaptam plataformas um estruturas complexas de entidades legais, integrando dashboards de privacidade com suites GRC e motores de planejamento de recursos empresariais. Eles frequentemente implementam modelos de acesso federados que concedem autonomia um equipes regionais dentro de guardrails corporativos. Braços de serviços profissionais de fornecedores incorporam verificações de qualidade de dados e taxonomias de classificação diretamente em dados lagos, garantindo que um linhagem permaneçum intacta sob cargas de trabalho IA/ML.

PMEs escolhem pacotes SaaS prontos que ativam em horas e precificam por funcionário ou contagem de registros. Controles pré-configurados para banners de consentimento, atividades de registro de processamento e templates de notificação de violação reduzem necessidades de consulta jurídico. micro-empresas terceirizam obrigações DPO via assinatura, ganhando acesso instantâneoâneo um profissionais certificados versados em estatutos da UE e locais. Assistentes automatizados apresentam orientação consciente do contexto, permitindo que funcionários não especialistas satisfaçam deveres de controlador sem alfabetização jurídico profunda. Esses caminhos padronizados reduzem barreiras de adoção, ampliando um base de clientes e cimentando receita recorrente para o mercado de serviços GDPR. O tamanho do mercado de serviços GDPR para PMEs está projetado para expandir na CAGR declarada, sinalizando um motor de crescimento durável para fornecedores.

Por Usuário Final: Varejo Acelera Proteção do Comércio Digital

Bancos, serviços financeiros e seguros mantiveram 35,2% das receitas de 2024, refletindo fluxos de dados críticos abrangendo onboarding, rastreamento de sanções e análises de fraude. Instituições sobrepõem motores de privacidade em cima de stacks legados de essencial bancário, automatizando o cumprimento de direitos do titular dos dados através de dezenas de processadores um jusante enquanto mantêm trilhas de auditoria aceitáveis para reguladores prudenciais. Tokenização inline e análises baseadas em privacidade diferencial permitem que equipes de produto minerem dados transacionais enquanto minimizam riscos de re-identificação.

Operadores de varejo e bens de consumo estão previstos para crescer um uma CAGR de 25,5% conforme o comércio omni-canal explodiu na esteira da mudançum digital da era pandêmica. Mapeamento de jornada do cliente, programas de fidelidade e recomendações personalizadas necessitam orquestração de consentimento de granularidade fina. Fornecedores fornecem SDKs para aplicativos móveis e sistemas de ponto de venda, sincronizando preferências em tempo real para evitar vazamento indesejável de dados. Saúde, telecomunicações e manufatura seguem de perto, cada uma aplicando controles específicos da indústria como pipelines de pesquisa pseudonimizados ou salvaguardas de monitoramento de funcionários. Esta heterogeneidade cria oportunidades de nicho para especialistas com conhecimento de domínio, ampliando o campo competitivo do mercado de serviços GDPR.

Análise Geográfica

um Europa ancora um demanda, detendo 38,5% da receita em 2024 conforme reguladores perseguem investigações coordenadas e publicam orientações granulares que elevam expectativas de conformidade. Autoridades nacionais cada vez mais impõem remédios estruturais, compelindo controladores um re-projetar fluxos de processamento, um fator que sustenta investimentos de plataforma através do mercado de serviços GDPR. Multinacionais com sede na UE adotam modelos operacionais de privacidade pan-regionais, alavancando hubs DPO centralizados e ferramentas harmonizadas que lidam com solicitações de titulares de dados multilíngues. Os planos de umção anuais do Comitê Europeu de Proteção de Dados definem prioridades de aplicação temáticas-dados de treinamento de IA, privacidade de criançcomo e transferirências transfronteiriçcomo-garantindo um pipeline constante de projetos de remediação para fornecedores de serviços.

um América do Norte mantém crescimento robusto conforme regulamentações de nível estadual como o California consumidor Privacy Act, Virginia CDPA e propostas federais vindouras ampliam cobertura. Empresas americanas operando tanto na UE quanto em mercados domésticos perseguem estratégias de framework único para reduzir duplicação, tornando plataformas interoperáveis critérios críticos de aquisição. O Bill c-27 canadense e códigos setoriais atualizados reforçam um necessidade de arquitetura de privacidade unificada. Hyperscalers de nuvem posicionam dados centros regionais e variantes de nuvem soberana para satisfazer demandas de localização, enquanto consultorias de serviços gerenciados fazem ponte na interpretação estatutária através de jurisdições.

um Ásia-Pacífico registra um CAGR mais rápida de 25,7% conforme um Lei de Proteção de Dados Pessoais Digitais da Índia, um Lei de Proteção de Informações Pessoais da China e emendas no Japão e Singapura espelham princípios da UE. Reguladores locais emitem avisos setoriais-particularmente em fintech, saúde digital e implementações de cidades inteligentes-exigindo auditorias de fornecedores e avaliações de risco reminiscentes do Artigo 28 do GDPR. Empresas implementam programas de mapeamento de dados em toda um região para lidar com relógios divergentes de notificação de violação e modelos de consentimento. Fornecedores fluentes em idiomas regionais e culturas legais crescem rapidamente, e avaliações de exportação de dados transfronteiriçcomo tornam-se módulos de serviço padrão. América do Sul e Oriente Médio seguem trajetória similar, adaptando elementos da UE um contextos domésticos, o que estende um pegada geográfica do tamanho do mercado de serviços GDPR para novos territórios.

Cenário Competitivo

um concentração do mercado é moderada, com fornecedores de plataforma e consultores globais competindo por participação de gastos. OneTrust alcançou USD 500 milhões em receita recorrente anual e atende 75% das empresas Fortune 100, demonstrando vantagens de escala em amplitude de produtos e suporte global. Players focados em tecnologia enfatizam descoberta orientada por IA, geração automatizada de DPIA e integrações baseadas em API para incorporar privacidade em práticas de desenvolvimento ágil. Incumbentes pesados em serviços empacotam avaliações estratégicas, roteiros de remediação e operações gerenciadas, alavancando relacionamentos estabelecidos com clientes para venda cruzada de ofertas de privacidade.

um aquisição da WireWheel pela Osano estendeu suas capacidades de gestão de consentimento e avaliação, enquanto um parceria da Kyndryl com Microsoft incorporou gestão de postura de privacidade em engajamentos tradicionais de terceirização de infraestrutura[3]Kyndryl, "dados segurançum Posture gerenciamento with Microsoft," kyndryl.com. Movimentos específicos de setor como um compra da traço dados pela Datavant visam saúde, casando expertise de des-identificação com requisitos de conformidade GDPR. Fornecedores diferenciam através de templates verticais, implementações de dados centro locais e cobertura de certificação através de ISO, SOC 2 e CSA STAR.

Barreiras de entrada permanecem baixas em escala de nicho, permitindo que especialistas regionais floresçam; no entanto, compradores empresariais preferem fornecedores com atestações de segurançum documentadas e capacidade comprovada de resposta um incidentes. um lacuna persistente de talento DPO favorece fornecedores que agrupam ferramentas com serviços especializados. O sucesso competitivo cada vez mais depende da capacidade de harmonizar funções de privacidade, segurançum e governançum de dados sob um motor de políticas unificado, uma capacidade que apenas um punhado de plataformas atualmente entrega em escala dentro do mercado de serviços GDPR.

Líderes da Indústria de Serviços GDPR

-

IBM Corporation

-

Microsoft Corporation

-

Amazon Web serviços Inc.

-

seiva SE

-

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho 2025: O EDPB publicou Diretrizes 02/2024 sobre o Artigo 48, incluindo currículos para desenvolvedores de cibersegurançum e IA.

- Maio 2025: um Autoridade Supervisora Italiana multou Luka Inc. em EUR 5 milhões por violações GDPR vinculadas ao seu chatbot Replika, sublinhando atenção regulatória no processamento de dados pessoais orientado por IA.

- Abril 2025: Kyndryl introduziu serviços de Gestão de Postura de Segurançum de Dados com Microsoft para fornecer controles de risco proativos através de propriedades híbridas.

- Março 2025: O Comitê Europeu de Proteção de Dados lançou uma umção coordenada visando o direito ao apagamento, com 30 DPAs examinando práticas de exclusão.

- Fevereiro 2025: um DPA da Polônia multou uma autoridade pública em EUR 5.814 por falhar em nomear um Funcionário de Proteção de Dados, reforçando obrigações do Artigo 37.

Escopo do Relatório do Mercado Global de Serviços GDPR

O Regulamento Geral sobre um Proteção de Dados (ou GDPR para abreviar) é um estatuto aprovado pela União Europeia. Substituiu uma regulamentação anterior, um Diretiva de Proteção de Dados, e foi projetado para governar como empresas recebem e utilizam dados pessoais coletados de clientes on-linha. Também possui regulamentações governando como informações são transportadas, parcial ou totalmente, por meios automatizados.

O Mercado de Serviços GDPR pode ser Segmentado por Tipo de Implementação (sobre-premise, Nuvem), Oferta (Gestão de Dados, Descoberta e Mapeamento de Dados, Governançum de Dados, Gestão de API), por Tamanho da Organização (Grandes Empresas, Pequenas e Médias Empresas), por Indústria de Usuário Final (Bancos, Serviços Financeiros e Seguros (bfsi), Telecomunicações e TI, Varejo e Bens de Consumo, Saúde e Ciências da Vida, Manufatura), e por Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África).

Os tamanhos de mercado e previsões são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| On-Premises | |

| Nuvem | Nuvem Pública |

| Nuvem Privada | |

| Nuvem Híbrida |

| Soluções | Descoberta e Mapeamento de Dados |

| Governança de Dados | |

| Gestão de Consentimento / Preferência | |

| Gestão de API e Integração | |

| Ferramentas de Avaliação de Risco e DPIA | |

| Serviços | Consultoria e Assessoria |

| Integração e Implementação | |

| DPO-como-Serviço | |

| Serviços de Conformidade Gerenciados |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Bancos, Serviços Financeiros e Seguros (BFSI) |

| Telecomunicações e TI |

| Varejo e Bens de Consumo |

| Saúde e Ciências da Vida |

| Manufatura |

| Governo e Setor Público |

| Outras Indústrias |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Tipo de Implementação | On-Premises | ||

| Nuvem | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida | |||

| Por Oferta | Soluções | Descoberta e Mapeamento de Dados | |

| Governança de Dados | |||

| Gestão de Consentimento / Preferência | |||

| Gestão de API e Integração | |||

| Ferramentas de Avaliação de Risco e DPIA | |||

| Serviços | Consultoria e Assessoria | ||

| Integração e Implementação | |||

| DPO-como-Serviço | |||

| Serviços de Conformidade Gerenciados | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Usuário Final | Bancos, Serviços Financeiros e Seguros (BFSI) | ||

| Telecomunicações e TI | |||

| Varejo e Bens de Consumo | |||

| Saúde e Ciências da Vida | |||

| Manufatura | |||

| Governo e Setor Público | |||

| Outras Indústrias | |||

| Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Questões Principais Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços GDPR?

O mercado foi avaliado em USD 3,34 bilhões em 2025 e está projetado para crescer para USD 10,23 bilhões até 2030.

Qual região lidera os gastos em serviços de conformidade GDPR?

um Europa deteve 38,5% da receita global em 2024 devido à aplicação madura e orientações regulamentares detalhadas.

Quão rapidamente como soluções GDPR baseadas em nuvem estão crescendo?

Implementações em nuvem estão se expandindo um uma CAGR de 27,0% conforme organizações adotam arquiteturas de privacidade por design alinhadas com estratégias de nuvem híbrida.

Por que como PMEs são importantes para o crescimento futuro do mercado?

PMEs representam um coorte de clientes de crescimento mais rápido com uma CAGR de 26,6% porque pacotes SaaS padronizados agora entregam conformidade de nível empresarial um pontos de préço acessíveis.

Que papel os Funcionários de Proteção de Dados desempenham na dinâmica do mercado?

Uma escassez global de DPOs certificados impulsiona um demanda por modelos terceirizados de DPO-como-Serviço, aumentando um receita recorrente para fornecedores de serviços gerenciados.

Qual vertical da indústria está prevista para crescer mais rapidamente?

Varejo e bens de consumo estão projetados para subir um uma CAGR de 25,5% conforme o comércio digital expande o volume de dados pessoais que requerem proteção.

Página atualizada pela última vez em: