Tamanho e Participação do Mercado de Substituição do Cotovelo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

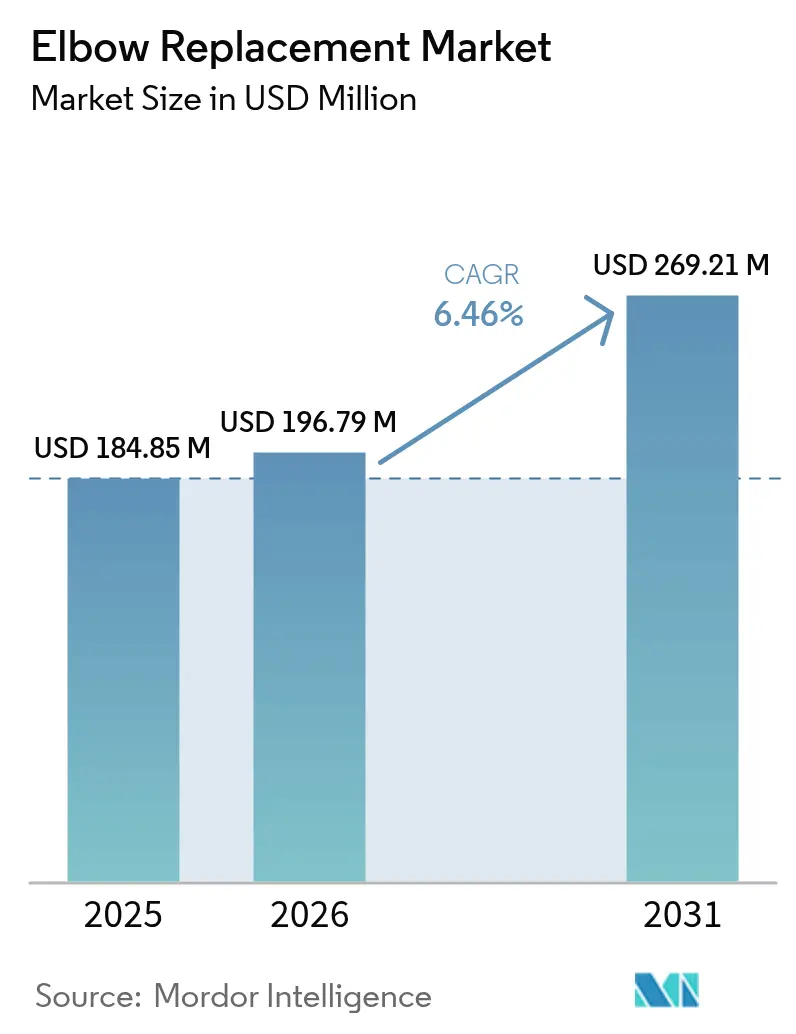

| Tamanho do Mercado (2026) | 196.79 Milhões de dólares |

| Tamanho do Mercado (2031) | 269.21 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.46% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

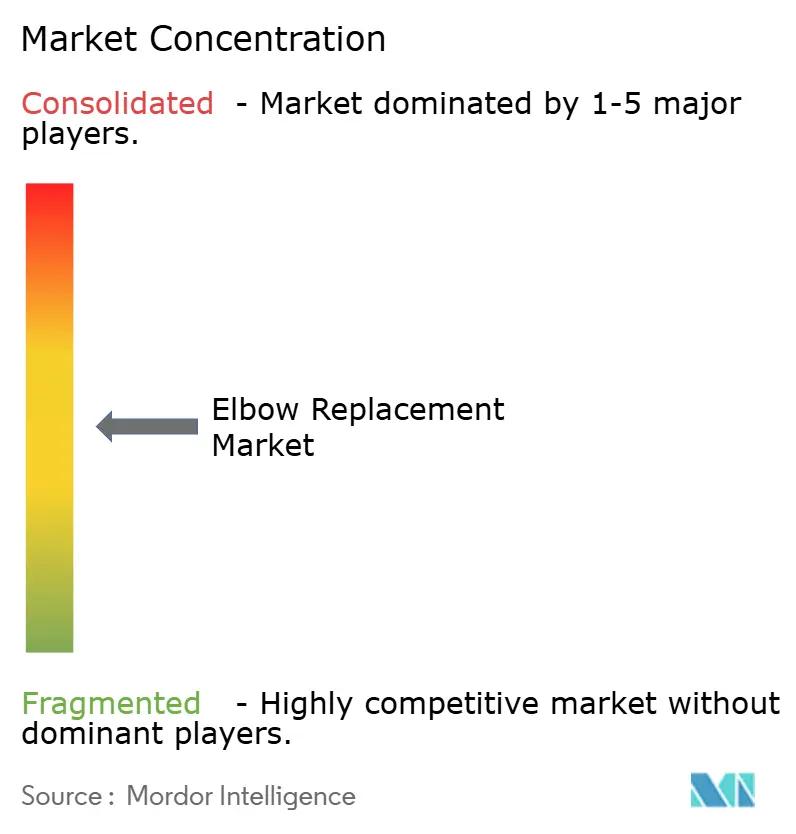

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Substituição do Cotovelo por Mordor Intelligence

O tamanho do Mercado de Substituição do Cotovelo em 2026 é estimado em USD 196,79 milhões, crescendo a partir do valor de 2025 de USD 184,85 milhões, com projeções para 2031 mostrando USD 269,21 milhões, crescendo a um CAGR de 6,46% no período 2026-2031.

O aumento dos casos de artrite do cotovelo em estágio terminal, a maior familiaridade dos cirurgiões com a artroplastia total do cotovelo e as melhorias contínuas em implantes impressos em 3D personalizados para cada paciente sustentam essa expansão. Os rápidos avanços na infraestrutura cirúrgica ambulatorial, aliados a ajustes favoráveis no reembolso para procedimentos complexos de extremidades, ampliam ainda mais o acesso dos pacientes. As próteses de dobradiça articulada superam os designs anteriores em sobrevivência sem revisão, enquanto as tecnologias de superfície antimicrobiana reduzem o risco de infecção profunda e impulsionam o sucesso do implante a longo prazo. O mercado de substituição do cotovelo também se beneficia do aumento dos volumes de procedimentos na Ásia-Pacífico, à medida que os hospitais modernizam os centros cirúrgicos ortopédicos e os fabricantes locais obtêm aprovações regulatórias.

Principais Conclusões do Relatório

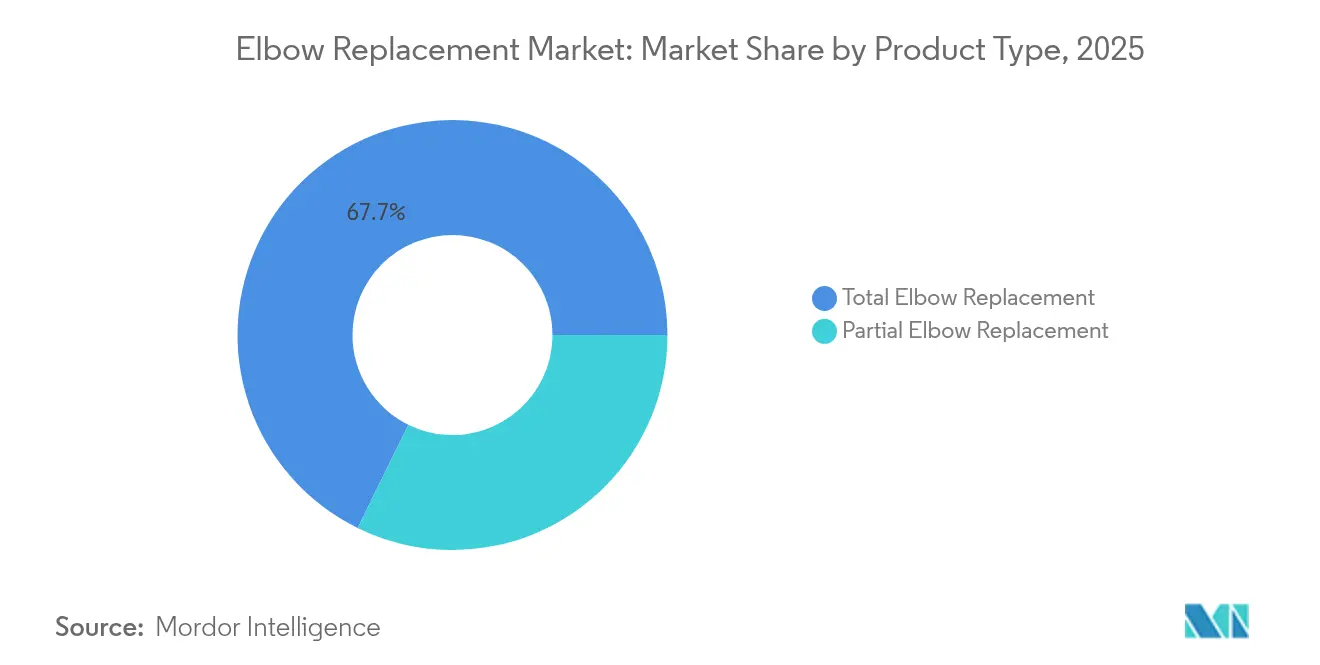

- Por tipo de produto, a substituição total do cotovelo liderou com 67,73% de participação na receita em 2025; a substituição parcial do cotovelo avança a um CAGR de 6,67% até 2031.

- Por material do implante, as ligas de cobalto-cromo capturaram 51,10% da participação do mercado de substituição do cotovelo em 2025; as ligas de titânio registram o crescimento mais rápido com CAGR de 6,88% até 2031.

- Por técnica de fixação, as abordagens cimentadas mantiveram 62,65% de dominância em 2025, enquanto os sistemas sem cimento se expandem a um CAGR de 7,74% até 2031.

- Por usuário final, os hospitais detinham 56,88% do tamanho do mercado de substituição do cotovelo em 2025; os centros ortopédicos e especializados registram o maior crescimento com CAGR de 8,35% até 2031.

- Por geografia, a América do Norte respondeu por 39,42% das receitas de 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 7,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Substituição do Cotovelo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de artrite | +1.2% | Global, maior na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Rápida adoção de designs de dobradiça articulada | +0.8% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Avanços tecnológicos em implantes impressos em 3D | +1.5% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Migração para ambientes ambulatoriais/centros cirúrgicos ambulatoriais | +1.1% | América do Norte como núcleo, expansão para UE e APAC | Curto prazo (≤ 2 anos) |

| Expansão do reembolso em mercados emergentes | +0.9% | APAC, América Latina e MEA | Longo prazo (≥ 4 anos) |

| Avanços em revestimentos antimicrobianos | +0.7% | Global, adoção inicial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Artrite

A osteoartrite e a artrite reumatoide generalizadas continuam a aumentar a lista de espera cirúrgica para reconstrução do cotovelo. Os registros clínicos mostram que as Pontuações de Desempenho do Cotovelo de Mayo melhoram de 39 para 95 após a artroplastia total, validando a cirurgia como uma estratégia duradoura de alívio da dor.[1]A. Smith, "Resultados da Abordagem de Língua do Tríceps Refletida pelo Ancôneo," Journal of Clinical Medicine, mdpi.com O envelhecimento da população e as maiores expectativas de atividade entre os idosos garantem um fluxo constante de candidatos a longo prazo. Novas técnicas de preservação da exposição, como a abordagem de língua do tríceps refletida pelo ancôneo, reduzem a perturbação dos tecidos moles, apoiando uma reabilitação mais rápida. Esses avanços sustentam coletivamente os volumes de procedimentos em todas as principais geografias e reforçam a trajetória do mercado de substituição do cotovelo.

Rápida Adoção de Designs de Dobradiça Articulada

As próteses de dobradiça articulada semiconstrangidas oferecem maior estabilidade em varo-valgo do que os dispositivos não constrangidos anteriores, especialmente para cotovelos com perda óssea extensa. As metanálises relatam menor afrouxamento e maior sobrevivência em 10 anos em casos de artrite inflamatória em relação aos sistemas não articulados.[2]R. Lee, "Análise de Sobrevivência do Cotovelo com Dobradiça Articulada," ScienceDirect, sciencedirect.com À medida que os currículos clínicos integram essas técnicas, a preferência dos cirurgiões está mudando, impulsionando a demanda por implantes nos centros de referência da América do Norte e da Europa Ocidental. Os fabricantes estão refinando hastes modulares e flanges cônicas que facilitam o alinhamento intraoperatório enquanto preservam a cinemática nativa.

Avanços Tecnológicos em Implantes Impressos em 3D

A manufatura aditiva agora produz cotovelos com estrutura em treliça adaptados à tomografia computadorizada de cada paciente, proporcionando fixação por pressão e distribuição de tensão quase fisiológica. Economias de tempo cirúrgico de 44 minutos e menos verificações de fluoroscopia foram documentadas com guias personalizados. Os híbridos emergentes de PEEK-titânio combinam módulo de elasticidade semelhante ao osso com revestimentos bactericidas, elevando ainda mais os resultados a longo prazo. A ampla implantação de laboratórios de impressão 3D hospitalares nos Estados Unidos acelera a adoção, enquanto centros regionais de impressão por contrato atendem os mercados europeu e da APAC.

Migração para Ambientes Ambulatoriais/Centros Cirúrgicos Ambulatoriais

As iniciativas de alta no mesmo dia reduzem o custo total do episódio em USD 8.400 em comparação com internações hospitalares, mesmo após a inclusão de custos mais elevados de terapia ambulatorial. As propostas do CMS adicionando diversas artroplastias articulares à lista de centros cirúrgicos ambulatoriais sinalizam crescente apoio político. Taxas de readmissão comparáveis e maior satisfação dos pacientes estão persuadindo os pagadores privados a reembolsar substituições do cotovelo fora dos hospitais, direcionando o volume de casos para centros especializados de propósito específico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de alternativas (artroscopia, fusão) | -0.8% | Maior adoção em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Alto custo do procedimento e do dispositivo | -1.2% | Pronunciado em mercados emergentes | Longo prazo (≥ 4 anos) |

| Complicações pós-operatórias e longevidade do implante | -0.9% | Maior impacto em coortes mais jovens | Longo prazo (≥ 4 anos) |

| Disponibilidade limitada de cirurgiões especializados | -0.6% | Agudo em áreas emergentes e rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Alternativas

A artroscopia minimamente invasiva oferece desbridamento de cartilagem e sinovectomia que adia a substituição definitiva da articulação, especialmente atraente para atletas mais jovens. A fusão do cotovelo permanece uma alternativa para instabilidade grave ou infecção, alcançando taxas de fusão acima de 90% em posições definidas ideais para tarefas diárias. As injeções regenerativas com plasma rico em plaquetas e células-tronco também conquistaram um nicho na degeneração em estágio inicial. Essas vias alternativas, embora atendam indicações selecionadas, desviam coletivamente uma fatia mensurável de candidatos cirúrgicos do mercado de substituição do cotovelo.

Alto Custo do Procedimento e do Dispositivo

O hardware do implante representa até 63% do custo do episódio ambulatorial, limitando a acessibilidade em segmentos sem seguro.[3]B. Khan, "Contribuição de Custo dos Implantes na Artroplastia Ambulatorial," The Permanente Journal, ncbi.nlm.nih.gov A complexidade adicional em comparação com a artroplastia de quadril ou joelho prolonga o tempo operatório e intensifica o uso de recursos. As revisões frequentes em pacientes mais jovens inflacionam as despesas ao longo da vida, levando a políticas cautelosas dos pagadores em muitas economias de renda média. Para contornar isso, os fabricantes estão localizando a usinagem de componentes e adotando kits de instrumentação reutilizáveis que reduzem os gastos por caso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Substituição Total Permanece como Referência

A substituição total do cotovelo gerou 67,73% da receita de 2025, sublinhando seu papel como solução abrangente para destruição articular grave. Essa dominância reflete décadas de dados de resultados mostrando que as pontuações medianas de Mayo saltam dos 40 iniciais para os 90 intermediários após a cirurgia. Os sistemas parciais, abrangendo a hemiartroplastia e as próteses de cabeça radial, estão crescendo a um CAGR de 6,67% até 2031, pois se adequam melhor a pacientes de trauma mais jovens. Os cirurgiões reservam cada vez mais os sistemas totais para condições inflamatórias ou degenerativas em estágio terminal, optando por opções parciais de preservação óssea em fraturas complexas, expandindo a base endereçável do mercado de substituição do cotovelo.

Os registros clínicos corroboram essas tendências, observando que os implantes parciais alcançam taxas de reoperação de 17% — aceitáveis dada a biomecânica exigente do cotovelo — quando os limites de peso pós-operatório são respeitados. Ambas as categorias se beneficiam da navegação 3D intraoperatória que aprimora o alinhamento dos componentes. Em paralelo, as hastes ulnares modulares permitem que os cirurgiões aumentem a fixação ao encontrar canais osteoporóticos, reduzindo ainda mais o afrouxamento precoce. Essa combinação de versatilidade e retenção de evidências garante crescimento constante de volume em ambas as linhas de produtos dentro do mercado de substituição do cotovelo.

Por Material do Implante: Vantagem de Osseointegração do Titânio

O cobalto-cromo manteve 51,10% de participação devido à sua comprovada resistência ao desgaste, mas as ligas de titânio estão registrando um CAGR de 6,88%. As hastes de titânio rosqueadas aumentam a ancoragem no osso esponjoso e reduzem o escudo de tensão, qualidades que ressoam com cirurgiões focados na preservação óssea a longo prazo. As novas luvas de tântalo poroso e os compósitos de PEEK continuam em funções de nicho, mas despertam interesse para casos de revisão com estoque ósseo comprometido.

As superfícies texturizadas a laser e os revestimentos de hidroxiapatita amplificam a osteocondutividade do titânio, permitindo carga funcional mais precoce. Concomitantemente, a deposição de filmes antimicrobianos visa a infecção periprotética, um modo de falha fundamental. À medida que esses aprimoramentos amadurecem, a composição de materiais provavelmente se inclinará incrementalmente para o titânio sem deslocar a posição do cromo-cobalto em aplicações de alta demanda. Espera-se, portanto, que o tamanho do mercado de substituição do cotovelo para sistemas à base de titânio cresça de forma significativa, porém progressiva, ao longo do horizonte de previsão.

Por Técnica de Fixação: A Adoção Sem Cimento Acelera

A fixação cimentada ainda responde por 62,65% das implantações, valorizada pela estabilidade imediata, especialmente em osso osteopênico. No entanto, as técnicas sem cimento superam com um CAGR de 7,74%, pois as arquiteturas porosas e as hastes de pressão favorecem a integração biológica. Os casos que empregam componentes umerais sem cimento combinados com hastes ulnares cimentadas ilustram uma via híbrida pragmática que facilita futuras revisões.

A sobrevivência em 10 anos superior a 94% para joelhos parciais sem cimento encorajou os reguladores a aprovar conceitos semelhantes para o cotovelo. Os cirurgiões apreciam janelas operatórias mais curtas e a ausência de complicações do manto de cimento. Consequentemente, a participação do mercado de substituição do cotovelo de fixação totalmente biológica deve se ampliar principalmente em centros urbanos que lidam com volumes maiores de pacientes jovens e de alta demanda.

Por Usuário Final: Os Centros Especializados Ganham Impulso

Os hospitais mantiveram 56,88% de participação na receita em 2025, em função do suporte de cuidados intensivos e da ampla aceitação pelos seguros. Os centros ortopédicos especializados, embora menores, estão se expandindo a um CAGR de 8,35%, aproveitando equipes dedicadas, vias de atendimento acelerado e contratos de pagamento agrupado. As pontuações de satisfação dos pacientes são consistentemente mais altas nesses ambientes, alimentando o boca a boca positivo e o alinhamento dos cirurgiões.

Os programas baseados em centros cirúrgicos ambulatoriais estão emergindo onde a política dos pagadores permite, agrupando anestesia, implante e terapia em modelos de fatura única que simplificam o reembolso. Os fabricantes agora fazem parcerias diretamente com centros de alto volume para testar em campo os cotovelos de próxima geração em condições do mundo real, reforçando a influência do setor no design e na aquisição de dispositivos.

Análise Geográfica

A América do Norte preservou a liderança com 39,42% do faturamento de 2025, graças a sólidos marcos de reembolso e a uma densa rede de cirurgiões de extremidades superiores treinados em fellowship. A estabilidade das taxas do Medicare e os códigos CPT claramente definidos sustentam a adoção constante de procedimentos. A Europa segue, impulsionada por rigorosos padrões de Regulamentação de Dispositivos Médicos que garantem aos clínicos a segurança dos implantes, ao mesmo tempo que incentivam a inovação por meio de aprovações aceleradas de impressão 3D.

A Ásia-Pacífico é a região de crescimento mais rápido, projetada a um CAGR de 7,22%, à medida que China, Índia e Coreia do Sul ampliam o seguro social e cultivam a fabricação doméstica de implantes. As compras nacionais reduzem os preços unitários, expandindo os orçamentos hospitalares para reconstruções complexas. A América Latina e o Oriente Médio & África ficam atrás, mas mostram potencial significativo onde hospitais privados urbanos instalam imagens avançadas e centros cirúrgicos com fluxo laminar. Coletivamente, esses padrões apoiam o crescimento geograficamente diversificado do mercado de substituição do cotovelo.

Cenário Competitivo

A concentração do mercado é moderada, com um punhado de empresas ortopédicas globais controlando o segmento premium e especialistas regionais atendendo à demanda de nível de valor. A Enovis reforçou sua franquia de extremidades por meio da aquisição da LimaCorporate por EUR 800 milhões em 2024, desbloqueando plataformas 3D proprietárias de Titânio Trabecular. A compra anterior da Wright Medical pela Stryker proporcionou entrada em um pipeline complementar de trauma e biológicos. A Zimmer Biomet continua a integrar imagens habilitadas por IA após a aquisição da OrthoGrid, com o objetivo de refinar o alinhamento intraoperatório.

As prioridades estratégicas centram-se na manufatura aditiva, superfícies antimicrobianas e alinhamento assistido por robótica. O licenciamento cruzado entre fornecedores de implantes e software acelera os ciclos de desenvolvimento, enquanto as parcerias alinhadas com hospitais promovem a padronização de procedimentos. No geral, a diferenciação tecnológica e a penetração em mercados emergentes permanecem frentes decisivas na competição do mercado de substituição do cotovelo.

Líderes do Setor de Substituição do Cotovelo

Johnson & Johnson

Stryker Corporation

Zimmer Biomet

Smith & Nephew plc

Enovis

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo é a padronização de procedimentos que reduz a variabilidade na artroplastia de cotovelo. A instrumentação específica para o paciente (PSI), baseada em planejamento 3D pré-operatório e guias personalizados impressos em 3D, é usada para melhorar a precisão da ressecção óssea e o alinhamento dos componentes na artroplastia total de cotovelo. Essa abordagem apoia uma adoção mais ampla além dos cirurgiões de referência de alto volume e se alinha com a mudança do relatório em direção a fluxos ambulatoriais e de centros especializados, nos quais fluxos de trabalho repetíveis e menor tempo de sala de cirurgia competem juntamente com o preço dos implantes.

Uma segunda oportunidade vem de uma convergência mais estreita entre implantes de reconstrução e os ecossistemas adjacentes de extremidades e trauma, onde aprovações regulatórias e lançamentos de plataformas aumentam os pontos de contato dos cirurgiões com o mesmo fornecedor. As aprovações 510(k) da FDA dos EUA para sistemas de fixação de cotovelo e antebraço (por exemplo, TriMed Elbow and Forearm System em março de 2025 e Avanti Distal Elbow ORIF System em maio de 2026, além do Arthrex Elbow Fracture Plating System em novembro de 2024) expandem a base instalada de instrumentos específicos para cotovelo e os relacionamentos associados com fornecedores em hospitais e centros especializados. Em paralelo à consolidação contínua e à expansão de portfólio em extremidades (incluindo a integração da Enovis com a LimaCorporate e suas capacidades de Titânio Trabecular impresso em 3D), esses desenvolvimentos estão reforçando roteiros que combinam implantes com ofertas de planejamento, navegação e treinamento, em vez de competir principalmente pela geometria do implante.

Desenvolvimentos recentes do setor

- Maio de 2026: a Avanti Orthopaedics, LLC recebeu uma aprovação 510(k) da FDA dos EUA para seu Avanti Distal Elbow ORIF System. A aprovação adiciona mais uma plataforma de fixação específica para cotovelo comercializada ativamente, apoiando a adesão dos fornecedores em relação à instrumentação e a familiaridade dos cirurgiões, o que pode influenciar os caminhos de reconstrução e revisão em torno da artroplastia de cotovelo.

- Outubro de 2025: a Johnson & Johnson anunciou sua intenção de separar seu negócio de Ortopedia em uma empresa independente, que se chamará DePuy Synthes, com conclusão prevista dentro de 18 a 24 meses. A separação planejada reformula a alocação de capital e o foco de comercialização de um dos maiores portfólios de ortopedia, o que pode afetar o investimento em produtos para extremidades, a estratégia de canais e as parcerias em toda a reconstrução articular.

- Janeiro de 2024: a Enovis concluiu a aquisição da LimaCorporate S.p.A. por 800 milhões de euros, formando uma plataforma de reconstrução maior com uma presença substancial em extremidades. A transação fortaleceu as capacidades da Enovis em implantes de Titânio Trabecular impresso em 3D e ampliou seu alcance de distribuição global, aumentando a intensidade competitiva nos portfólios de artroplastia de extremidade superior.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de substituição de cotovelo abrange as receitas de sistemas de implantes de artroplastia de cotovelo usados para substituir parte ou a totalidade da articulação do cotovelo, contabilizadas no nível do fabricante e convertidas para USD para comparabilidade global.

Exclusões de escopo: excluímos placas de fixação de trauma, próteses isoladas de cabeça do rádio, serviços de reabilitação e consumíveis de reparo.

Visão geral da segmentação

- Por Tipo de Produto

- Substituição Parcial do Cotovelo

- Substituição Total do Cotovelo

- Por Material do Implante

- Ligas de Titânio

- Ligas de Cobalto-Cromo

- Tântalo e Outros

- Por Técnica de Fixação

- Cimentada

- Sem Cimento

- Por Usuário Final

- Hospitais

- Centros Ortopédicos e Especializados

- Centros Cirúrgicos Ambulatoriais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer a base factual da demanda por procedimentos e a combinação de ambientes de atendimento antes da construção do modelo. Revisamos estatísticas de saúde pública e dados de cuidados ortopédicos de fontes como o CDC dos EUA e o National Center for Health Statistics, o banco de dados de saúde da OCDE e ministérios da saúde nacionais selecionados, o que nos ajudou a verificar a consistência dos volumes e das tendências de envelhecimento.

O contexto clínico e de produto foi verificado adicionalmente usando fontes como os bancos de dados de dispositivos da FDA dos EUA, periódicos ortopédicos revisados por pares e orientações de associações profissionais como a AAOS. Também revisamos registros de empresas, apresentações a investidores e cobertura de imprensa confiável para entender o foco do portfólio e as narrativas de precificação, e usamos seletivamente assinaturas pagas para dados financeiros de empresas e bancos de dados de patentes onde preenchiam lacunas específicas de dados. As fontes documentais aqui citadas são ilustrativas, e muitas outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em validar o que é contabilizado como um sistema de substituição de cotovelo, como a precificação difere de acordo com a fixação e a combinação de materiais, e como os padrões de compra hospitalar mudam entre as regiões. Conversamos com partes interessadas em fabricação, distribuição e aquisições clínicas, e usamos essa contribuição para testar as premissas quando os dados públicos de procedimentos eram escassos ou relatados de forma inconsistente entre países.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 15% | APAC: 39% |

| Nível médio: 45% | Líderes funcionais/de unidade: 30% | EMEA: 36% |

| Participantes menores: 16% | Gerentes: 55% | Américas: 25% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual os grupos de demanda por país são reconstruídos a partir dos volumes de pacientes tratados e dos sinais de procedimentos ortopédicos, sendo então alinhados à parcela clinicamente elegível para substituição parcial ou total de cotovelo. Os insumos relevantes neste mercado incluem a carga de artrite e trauma em adultos mais velhos, a base de cirurgiões ortopédicos e a infraestrutura hospitalar, a cobertura de pagadores e a postura de reembolso, a combinação entre fixação cimentada e sem cimento, e os preços típicos de substituição por material e design de implante.

Esses totais foram então corroborados por meio de verificações seletivas bottom-up, como mapeamento de participação de fornecedores, discussões de canais e lógica de ASP amostrado versus volume para países-chave. Isso nos ajudou a ajustar para subnotificação e evitar dupla contagem. Quando surgiam lacunas, elas eram tratadas com regras de substituição transparentes, por exemplo, usando taxas de procedimento de países comparáveis e escalonando por faixas etárias populacionais e indicadores de acesso. A previsão é baseada em análise de cenários, na qual os fatores de crescimento, como envelhecimento, normalização de cirurgias eletivas e progressão de preços, variam dentro de faixas acordadas durante as entrevistas, sendo então revisados em relação à direção observada dos gastos com saúde em cada região.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de múltiplas passagens, começando com verificações de consistência entre a lógica de procedimentos, as premissas de precificação e as consolidações regionais, passando depois para testes de variância em relação a sinais independentes, como o volume de cirurgias ortopédicas e as tendências relatadas na combinação de implantes. Se algum resultado a nível de país parecer inconsistente, verificamos novamente as taxas de conversão, revisitamos as séries de insumos e recontatamos especialistas quando uma discrepância não pode ser explicada por premissas documentadas.

Antes da aprovação final, o modelo e a narrativa são revisados por outro analista para identificar anomalias e garantir que os itens incluídos correspondam ao escopo escrito. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos relevantes alteram as premissas de demanda ou precificação, seguidas de uma revisão final antes da entrega para que os clientes recebam a visão mais recente.

Estimativa da Mordor Intelligence para o Mercado de Substituição de Cotovelo Comparada com Outras Estimativas Publicadas

Diferentes editoras podem chegar a tamanhos de mercado diferentes porque nem sempre contabilizam os mesmos itens, usam as mesmas definições de ano ou convertem moedas da mesma forma. O momento também importa, já que os volumes de procedimentos e as compras hospitalares podem mudar rapidamente após alterações de reembolso ou ajustes de fornecimento.

Próteses isoladas de cabeça do rádio e placas de fixação de trauma são mantidas fora do escopo de substituição de cotovelo da Mordor Intelligence, o que é uma das razões pelas quais alguns totais publicados parecem mais altos, mesmo quando o cenário clínico é semelhante. Outras lacunas podem surgir da mistura de preços de venda hospitalares com valores em nível de fabricante, do uso de um único aumento global de ASP sem verificar a combinação de fixação e material, ou da dependência de anos-base mais antigos sem revalidar os principais indicadores de demanda.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 196,79 milhões de USD (2026) | |

| Editora do Setor A | 150,74 milhões de USD (2025) | Usa um ano-base e uma janela de previsão diferentes, e a precificação não está claramente vinculada à fixação ou à combinação de materiais, o que pode alterar o ASP implícito e dificultar as comparações ano a ano. |

| Editora do Setor B | 138,40 milhões de USD (2023) | Ancora o tamanho em um ano anterior e não especifica a precificação em nível de fabricante versus usuário final, o que pode comprimir o valor dependendo de qual parte da cadeia de suprimentos é contabilizada. |

Em conjunto, a diferença é explicada principalmente pelo que é incluído, qual ano é usado como referência e como a precificação é tratada ao longo da cadeia de suprimentos. Ao manter o escopo vinculado aos sistemas de substituição de cotovelo e depois verificar os resultados em relação aos sinais de procedimentos e precificação, chegamos a um valor de mercado mais fácil de reconciliar e repetir à medida que novos dados surgem.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de substituição do cotovelo?

O tamanho do mercado de substituição do cotovelo atingiu USD 196,79 milhões em 2026.

Com que rapidez o mercado deve crescer?

Projeta-se que se expanda a um CAGR de 6,46%, atingindo USD 269,21 milhões até 2031.

Qual segmento de produto domina o mercado?

A substituição total do cotovelo responde por 67,73% da receita de 2025, mantendo liderança clara.

Por que os implantes de titânio estão ganhando popularidade?

As ligas de titânio promovem integração óssea superior e estão crescendo a um CAGR de 6,88% dentro da composição de materiais.

Qual região está apresentando o crescimento mais rápido?

A Ásia-Pacífico avança a um CAGR de 7,22%, impulsionada pela expansão da cobertura de saúde e pelo aumento da capacidade cirúrgica.

Como a cirurgia ambulatorial está influenciando o mercado?

A migração para centros cirúrgicos ambulatoriais reduz os custos dos episódios e acelera os volumes de procedimentos, especialmente na América do Norte e em mercados europeus selecionados.

Página atualizada pela última vez em: