Tamanho e Participação do Mercado de Sistemas de Liberação do Túnel do Carpo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

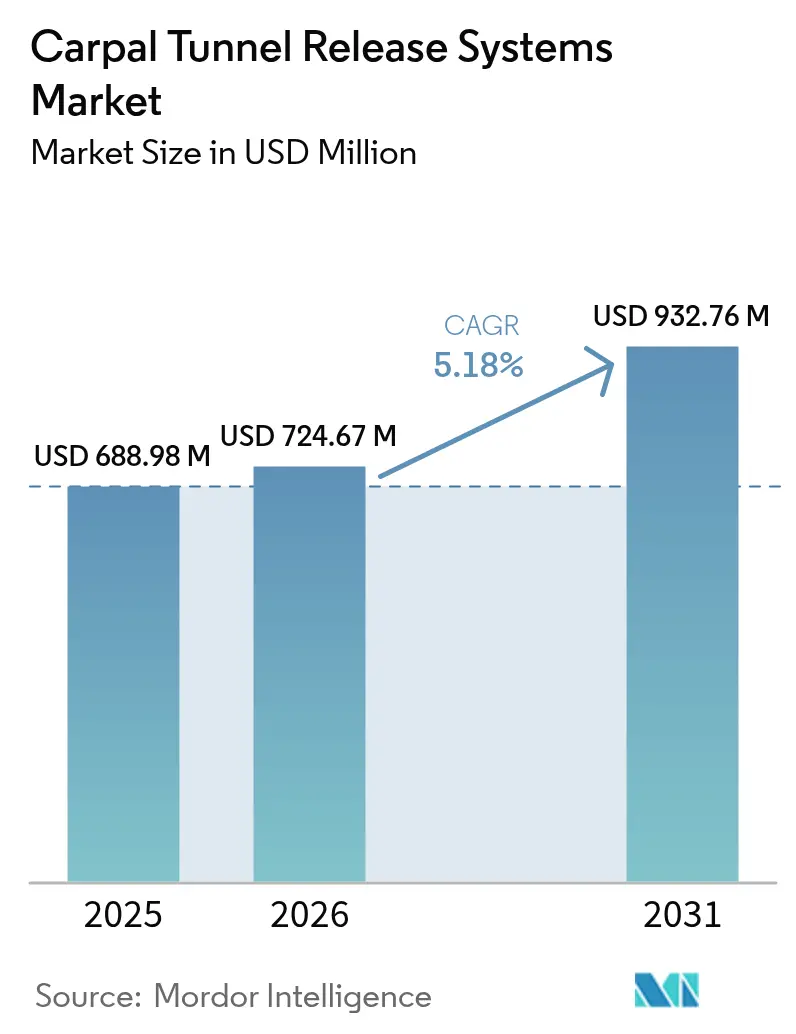

| Tamanho do Mercado (2026) | 724.67 Milhões de dólares |

| Tamanho do Mercado (2031) | 932.76 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Liberação do Túnel do Carpo por Mordor Intelligence

O tamanho do Mercado de Sistemas de Liberação do Túnel do Carpo foi avaliado em USD 688,98 milhões em 2025 e estima-se que cresça de USD 724,67 milhões em 2026 para atingir USD 932,76 milhões até 2031, a um CAGR de 5,18% durante o período de previsão (2026-2031).

O aumento da demanda por descompressão do nervo mediano em uma força de trabalho envelhecida, a crescente preferência dos cirurgiões por técnicas minimamente invasivas e o suporte dos pagadores para abordagens guiadas por ultrassom são os principais impulsionadores do crescimento. As soluções endoscópicas impulsionam a adoção ao reduzir os tempos de recuperação. Ao mesmo tempo, os modelos de cirurgia em consultório com anestesia local em paciente acordado reduzem as taxas de instalação e os custos de anestesia em aproximadamente USD 750 milhões por ano somente nos Estados Unidos. As inovações tecnológicas, incluindo mapeamento de nervos habilitado por IA, óptica descartável e instrumentação de uso único, fortalecem ainda mais a proposta de valor para ambientes ambulatoriais. Regionalmente, a América do Norte lidera devido ao robusto reembolso e à densidade de especialistas. No entanto, a Ásia-Pacífico está prestes a superar todas as outras regiões à medida que o acesso à saúde se amplia e a conscientização sobre opções minimamente invasivas aumenta.

Principais Conclusões do Relatório

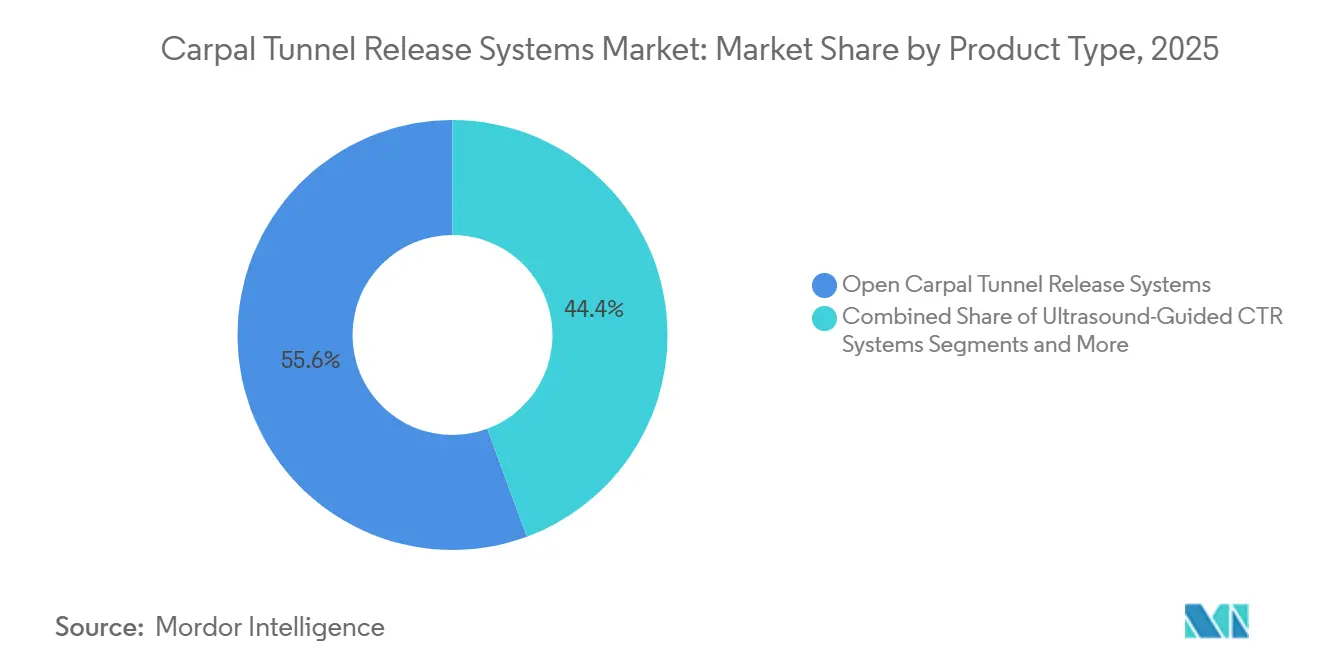

- Por tipo de produto, as soluções endoscópicas representaram 55,64% da participação do mercado de sistemas de liberação do túnel do carpo em 2025, enquanto os sistemas guiados por ultrassom têm previsão de acelerar a um CAGR de 5,63% até 2031.

- Por usuário final, os hospitais representaram 48,15% do mercado de sistemas de liberação do túnel do carpo em 2025, enquanto os centros cirúrgicos ambulatoriais avançam a um CAGR de 5,78% até 2031.

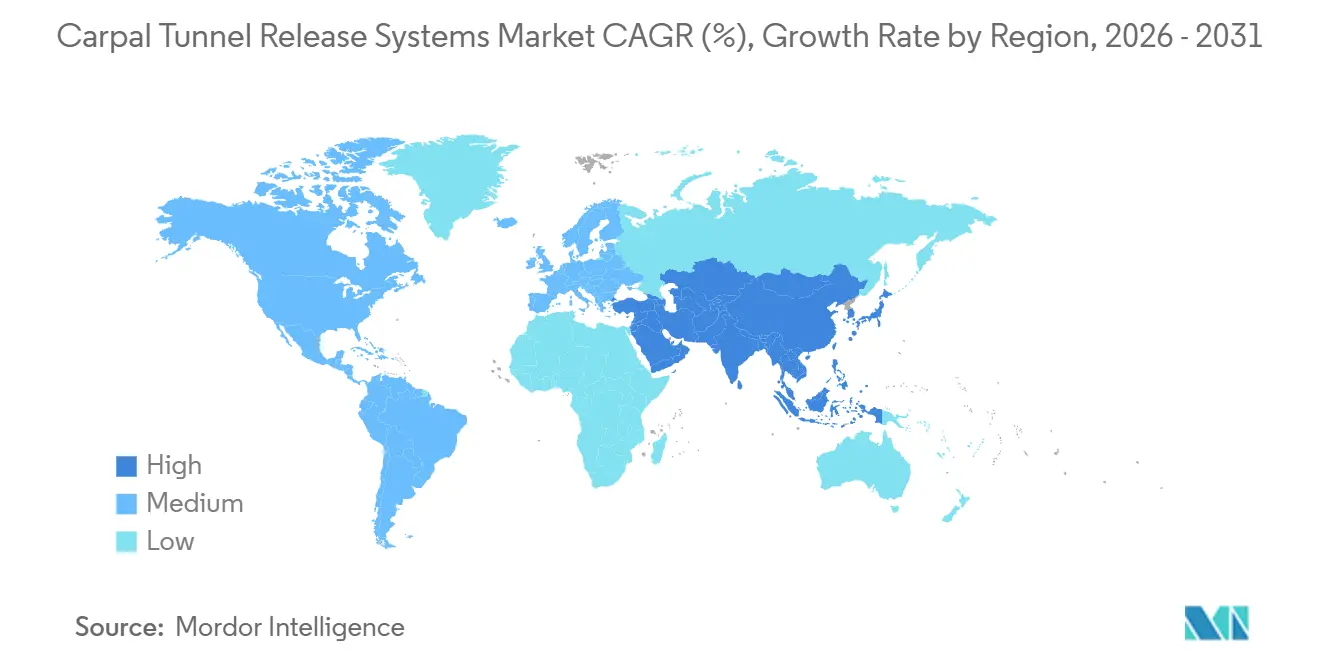

- Por geografia, a América do Norte liderou com 39,84% de participação na receita em 2025; a Ásia-Pacífico tem projeção de crescimento a um CAGR de 5,93% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Liberação do Túnel do Carpo

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Força de trabalho envelhecida impulsionando a incidência de STC | +1.2% | América do Norte, Europa Ocidental, Japão | Longo prazo (≥ 4 anos) |

| Migração para LTC ambulatorial e em consultório | +1.0% | América do Norte, Europa Ocidental, Austrália | Médio prazo (2-4 anos) |

| Expansão do reembolso para LTC guiada por ultrassom | +0.9% | Estados Unidos, mercados selecionados da UE | Curto prazo (≤ 2 anos) |

| Mapeamento de nervos pré-operatório habilitado por IA | +0.6% | América do Norte, centros acadêmicos da UE e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Endoscópios descartáveis de uso único | +0.7% | Global, com início na América do Norte e no Norte da Europa | Médio prazo (2-4 anos) |

| Prevenção de lesões ergonômicas com tecnologia de IA | +0.5% | América do Norte, Europa Ocidental, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Força de Trabalho Envelhecida Impulsionando a Incidência de STC

Trabalhadores com idades entre 45 e 60 anos apresentam as maiores taxas de síndrome do túnel do carpo, um fato demográfico intimamente ligado ao adiamento das idades de aposentadoria e à exposição mais prolongada a tarefas repetitivas. O envelhecimento dos tecidos reduz a elasticidade dos tendões e aumenta a vulnerabilidade à compressão do nervo mediano, tornando os programas ergonômicos insuficientes para muitos pacientes. Como 3,8% da população global é afetada, o fluxo persistente de pacientes sustenta volumes robustos de procedimentos e, por extensão, a demanda contínua pelo mercado de sistemas de liberação do túnel do carpo. As economias desenvolvidas permanecem como epicentros devido às suas forças de trabalho mais velhas, mas as nações asiáticas em industrialização estão rapidamente convergindo. A conscientização dos empregadores sobre as perdas de produtividade fomenta a adoção corporativa de vias de intervenção precoce, garantindo que a demanda cirúrgica continue mesmo com medidas preventivas em vigor.

Migração para Procedimentos de LTC Ambulatorial e em Consultório

As liberações endoscópicas permitem alta no mesmo dia, com os pacientes retomando atividades leves em questão de dias, em comparação com semanas para a cirurgia aberta.[1]Fonte: MUSC Health Hand Center, "Tratamento da Síndrome do Túnel do Carpo Fora do Centro Cirúrgico," muschealth.org Os protocolos de anestesia local com paciente acordado comprimem ainda mais o tempo total do procedimento, permitindo mais casos por dia cirúrgico e reduzindo os custos para os pagadores. Essa configuração desbloqueia oportunidades de receita para centros de cirurgia ambulatorial e consultórios que podem comercializar conveniência aliada a resultados clínicos equivalentes. Esses ambientes reforçam a adoção de kits descartáveis que eliminam o reprocessamento, fortalecendo assim a conformidade com o controle de infecções e simplificando a logística.

Expansão do Reembolso para LTC Guiada por Ultrassom

Após a classificação "Favorável" do ECRI em 2024, o Medicare dos EUA e múltiplas seguradoras privadas ampliaram a cobertura para liberações guiadas por ultrassom. O ensaio multicêntrico ROBUST demonstrou 94% de satisfação dos pacientes e uma mediana de dois dias para o retorno às atividades normais, fornecendo a base clínica para que os pagadores justifiquem o reembolso do procedimento.[2]BMC Musculoskeletal Disorders, "Incidência e Prevalência da Síndrome do Túnel do Carpo em Populações em Idade Ativa," bmcmusculoskeletdisord.biomedcentral.com A variabilidade de cobertura persiste, mas análises positivas de custo-utilidade aceleram o alinhamento, especialmente à medida que os ambientes ambulatoriais documentam menos insumos de recursos e resultados comparáveis à endoscopia padrão.

Aumento nos Programas de Prevenção de Lesões Ergonômicas

As estratégias ergonômicas corporativas agora integram ferramentas de visão computacional com IA que sinalizam a exposição à tensão no pulso em tempo real, permitindo rotação proativa ou redesenho de ferramentas. Esses programas visam reduzir as indenizações trabalhistas, mas não compensam totalmente a degeneração relacionada à idade, de modo que os declínios no volume cirúrgico não se materializaram. Em vez disso, a identificação precoce encaminha funcionários de maior risco para clínicas especializadas mais cedo, frequentemente encurtando as fases de tratamento conservador e apoiando indiretamente o mercado de sistemas de liberação do túnel do carpo.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Dor no pilar pós-operatória e risco de litígio | –0.8% | Global, agudo no ambiente litigioso dos EUA | Curto prazo (≤ 2 anos) |

| Escassez de cirurgiões de mão em economias emergentes | –0.6% | África Subsaariana, Sudeste Asiático, América Latina | Longo prazo (≥ 4 anos) |

| Barreira de custo de capital para sistemas de ultrassom | –0.5% | Mercados emergentes, pequenos centros cirúrgicos ambulatoriais em economias desenvolvidas | Médio prazo (2-4 anos) |

| Fragilidade da cadeia de suprimentos em óptica de grau médico | –0.4% | Global, com gargalos de componentes na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Dor no Pilar Pós-Operatória e Risco de Litígio

A dor no pilar ocorre em 7-48% dos procedimentos de liberação e pode persistir por até um ano, gerando insatisfação e exposição a processos por negligência médica, especialmente em regiões com maior litigiosidade. Embora as vias endoscópicas demonstrem incidência um pouco menor, elas não eliminam a síndrome. As avaliações do perfil sensorial pré-operatório podem estratificar o risco, mas acrescentam tempo e custo. Os cirurgiões podem hesitar em adotar novos dispositivos se os benefícios incrementais percebidos não superarem os riscos legais, freando temporariamente a adoção.

Escassez de Cirurgiões de Mão em Economias Emergentes

As especializações em cirurgia da mão se concentram em países de alta renda, criando lacunas na força de trabalho onde a demanda está crescendo mais rapidamente. Pacientes em áreas rurais da Ásia-Pacífico frequentemente enfrentam listas de espera de um mês ou precisam se deslocar a centros terciários, atrasando a intervenção e permitindo a progressão dos sintomas. A escalabilidade depende de pipelines de treinamento que incluam currículos baseados em simulação e tutoria remota; na ausência desses recursos, as vendas de dispositivos permanecem restritas além dos principais centros metropolitanos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Orientação por Ultrassom Redefine as Curvas de Adoção

As soluções endoscópicas capturaram 55,64% da participação do mercado de sistemas de liberação do túnel do carpo em 2025, evidenciando a preferência sustentada dos cirurgiões por visualização minimamente invasiva com incisões inferiores a 15 mm. O mercado de sistemas de liberação do túnel do carpo para dispositivos endoscópicos está pronto para crescer de forma composta, graças ao lançamento de kits descartáveis que eliminam os custos indiretos de esterilização. As variantes de portal único oferecem curvas de aprendizado reduzidas, enquanto os sistemas de dois portais proporcionam campos visuais mais amplos para anatomias ligamentares complexas. As plataformas guiadas por ultrassom, embora representem uma base absoluta menor, registram o CAGR mais rápido de 5,63% porque permitem procedimentos adequados em consultório sem anestesia geral. As sobreposições de imagens assistidas por IA simplificam o planejamento do caminho de divisão do ligamento, reduzindo as barreiras de lacuna de habilidades para os primeiros adotantes. Os sistemas abertos permanecem para casos de revisão complicados por aderências, e os kits de faca-luz minimamente invasivos oferecem alternativas híbridas de redução de custos que combinam feedback tátil com iluminação por LED.

Em paralelo, a competitividade de preços se intensifica à medida que os fabricantes introduzem configurações em camadas, variando de escopos reutilizáveis para centros de alto volume a lâminas de uso único embaladas para locais ambulatoriais remotos. Os Estados Unidos, beneficiando-se dos incentivos de taxas de instalação das seguradoras, são a principal fonte de receita. No entanto, os pontos de crescimento estão se deslocando para países de grande população, como Índia e China, onde o crescimento do emprego industrial está acelerando a incidência de STC. A diferenciação de produtos agora enfatiza atualizações de software tanto quanto refinamentos de hardware, sublinhando uma visão de ecossistema que vincula diagnósticos, orientação cirúrgica e análises pós-operatórias em um fluxo de trabalho integrado.

Por Usuário Final: Instalações Ambulatoriais Superam Hospitais em Crescimento

Os hospitais ainda compreendem 48,15% das compras de dispositivos em 2025, principalmente porque casos complexos ou de revisão requerem equipes perioperatórias completas e observação noturna. O tamanho do mercado de sistemas de liberação do túnel do carpo em ambientes de cuidados intensivos crescerá modestamente à medida que o reembolso muda, os orçamentos de capital se restringem e a tecnologia migra para fora. Em contraste, os centros cirúrgicos ambulatoriais estão impulsionando o momentum, expandindo-se a um CAGR de 5,78% à medida que pagadores e pacientes favorecem menores custos diretos e a conveniência da alta no mesmo dia. Os protocolos de anestesia local sustentam o throughput: um centro cirúrgico ambulatorial pode completar quatro liberações guiadas por ultrassom no mesmo tempo que leva para realizar dois casos abertos sob anestesia geral.

Clínicas especializadas e consultórios estão conquistando participação ao se concentrar exclusivamente em distúrbios do membro superior e frequentemente comercializando preços de pacote transparentes e completos. Esses ambientes gravitam em direção a descartáveis de uso único que contornam os gargalos de esterilização central. Além disso, a migração se alinha com as preferências de estilo de vida dos cirurgiões, que favorecem horários previsíveis em detrimento de plantões hospitalares. Os marcos regulatórios, notadamente o 21 CFR 882.1320 da Administração de Alimentos e Medicamentos dos Estados Unidos, fornecem vias de registro de dispositivos que acomodam diversos ambientes de prática sem exigir reclassificação, suavizando assim a transição do mercado.

Análise Geográfica

A América do Norte gerou 39,84% das receitas totais de 2025, impulsionada pela cobertura abrangente de seguros e por uma densa rede de cirurgiões de mão com treinamento especializado. Sua liderança contínua é apoiada pela adoção precoce de sistemas de ultrassom habilitados por IA e por um ecossistema que valida rapidamente evidências do mundo real por meio de registros multicêntricos. A Europa mantém uma adoção estável por meio de mecanismos de pagadores públicos e diretrizes clínicas padronizadas; no entanto, os limites orçamentários estatais moderam moderadamente a penetração de kits com preços premium.

A Ásia-Pacífico, com previsão de crescimento a um CAGR de 5,93%, é a região de crescimento mais rápido à medida que o envelhecimento demográfico converge com a expansão do ambiente de trabalho industrial. As expansões de seguros governamentais na Coreia do Sul e os programas piloto de aluguel de dispositivos na Índia reduzem os custos iniciais para clínicas privadas, estimulando ainda mais os volumes de procedimentos. A aprovação pelo Ministério da Saúde do Vietnã das unidades endoscópicas da MicroAire para hospitais de nível nacional exemplifica o endosso político regional. O pool de seguros de trabalhadores urbanos da China agora reembolsa procedimentos endoscópicos, levando à aquisição por hospitais públicos de alto nível e disseminando a familiaridade com os procedimentos para instalações de nível municipal.

A América Latina exibe dinâmicas mistas: o mercado de seguros suplementares do Brasil financia liberações minimamente invasivas, mas as tarifas de importação de dispositivos retardam uma adoção mais ampla. O Oriente Médio e a África permanecem incipientes; os países do Golfo investem em centros ortopédicos terciários, enquanto as nações da África Subsaariana ainda dependem de missões humanitárias para cirurgias especializadas. Os fabricantes veem essas regiões como oportunidades de longo prazo que necessitam de modelos de vendas híbridos que combinam arrendamento de equipamentos de capital com bolsas de treinamento para cirurgiões.

Cenário Competitivo

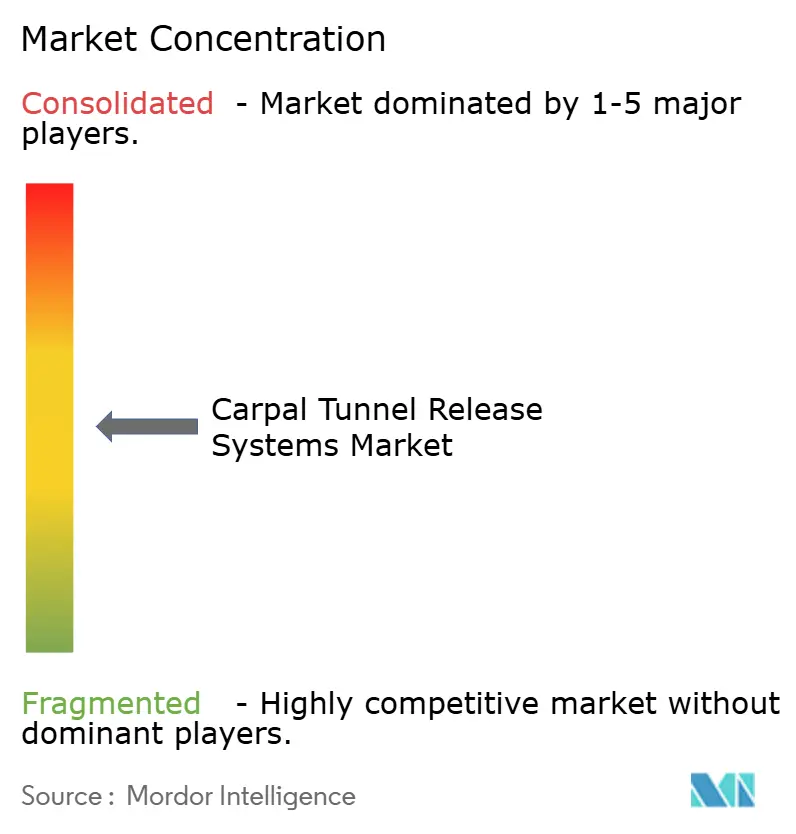

O setor de sistemas de liberação do túnel do carpo apresenta fragmentação moderada: os principais fornecedores são Arthrex, Stryker e CONMED, que ancoram o cenário com amplos portfólios endoscópicos complementados por plataformas de educação cirúrgica. A Sonex Health se diferencia por meio de inovação em peças de mão guiadas por ultrassom validadas por revisão independente do ECRI. A MicroAire aproveita designs de escopos ágeis atrativos para hospitais com recursos limitados, enquanto os entrantes centrados em IA oferecem sobreposições de suporte à decisão como serviço que operam sobre infraestruturas de imagem existentes.

As estratégias giram em torno de descartáveis que garantem que cada procedimento gere receita incremental versus amortização de capital semifixo. As parcerias com redes de centros cirúrgicos ambulatoriais ampliam os canais de distribuição e facilitam testes de dispositivos no local que se convertem em contratos de fornecimento plurianuais. As barreiras de propriedade intelectual se intensificam à medida que as empresas asseguram patentes para mapeamento de espessura de ligamentos baseado em sensores e conjuntos de lâminas com feedback háptico. As perspectivas de fusões e aquisições se concentram em startups com autorizações 510(k) da Administração de Alimentos e Medicamentos para módulos de imagem com IA, oferecendo aos players estabelecidos capacidades complementares para completar soluções de ciclo completo.

Líderes do Setor de Sistemas de Liberação do Túnel do Carpo

Arthrex, Inc.

MicroAire Surgical Instruments, LLC.

Trice Medical

Smith & Nephew plc

Integra LifeSciences Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A California Sports and Rehab atendeu à crescente demanda por diagnósticos clínicos precisos no sul da Califórnia. A prática enfatizou sua infraestrutura especializada projetada para fornecer serviços diagnósticos abrangentes para disfunções nervosas e musculares, incluindo a síndrome do túnel do carpo.

- Agosto de 2025: O Sistema de Liberação NanoScópico recebeu um Prêmio Edison de Bronze por sua inovadora abordagem endoscópica compacta projetada para uso em suítes ambulatoriais padrão.

- Fevereiro de 2025: O Instituto de Pesquisa Cirúrgica do Exército dos EUA e o Laboratório Lincoln do MIT introduziram uma plataforma de bloqueio nervoso por ultrassom com tecnologia de IA capaz de identificar autonomamente nervos periféricos durante a anestesia regional.

Escopo do Relatório Global do Mercado de Sistemas de Liberação do Túnel do Carpo

De acordo com o escopo do relatório, a liberação do túnel do carpo é uma cirurgia utilizada para tratar e potencialmente curar a condição dolorosa conhecida como síndrome do túnel do carpo. Um diagnóstico adequado da síndrome do túnel do carpo é a principal razão para realizar a cirurgia do túnel do carpo. A liberação do túnel do carpo é geralmente um procedimento ambulatorial, o que significa que o paciente pode ir para casa no mesmo dia da cirurgia se tudo correr bem. Existem dois tipos de cirurgia de liberação do túnel do carpo, ou seja, aberta e endoscópica.

O mercado de sistemas de liberação do túnel do carpo é segmentado por tipo de produto, usuário final e geografia. Por tipo de produto, o mercado é segmentado em sistema de liberação aberta do túnel do carpo e sistema de liberação endoscópica do túnel do carpo. Por usuário final, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece tamanho de mercado e previsões em valor (USD) para os segmentos acima.

| Sistemas de Liberação Aberta do Túnel do Carpo |

| Sistemas de Liberação Endoscópica do Túnel do Carpo |

| Sistemas de LTC Guiados por Ultrassom |

| Sistemas de LTC Minimamente Invasivos Baseados em Kit |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sistemas de Liberação Aberta do Túnel do Carpo | |

| Sistemas de Liberação Endoscópica do Túnel do Carpo | ||

| Sistemas de LTC Guiados por Ultrassom | ||

| Sistemas de LTC Minimamente Invasivos Baseados em Kit | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sistemas de liberação do túnel do carpo até 2031?

O mercado tem previsão de atingir USD 932,76 milhões até 2031, representando um CAGR de 5,18% a partir de 2026.

Qual categoria de produto está crescendo mais rapidamente?

Os sistemas guiados por ultrassom estão se expandindo a um CAGR de 5,63%, apoiados pelos ganhos de cobertura dos pagadores e pelas vantagens do fluxo de trabalho em consultório.

Por que os centros ambulatoriais estão ganhando participação?

Eles eliminam as taxas de instalação hospitalar, permitem protocolos de anestesia local com paciente acordado e podem economizar USD 750 milhões anuais para as seguradoras dos EUA.

Qual é a prevalência da dor no pilar pós-operatória?

Entre 7% e 48% dos pacientes experimentam dor no pilar, que pode persistir por até um ano e é um fator dissuasivo importante para determinadas técnicas.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 5,93%, impulsionado pelo envelhecimento demográfico e pela expansão do acesso à saúde.

Como a IA está transformando o campo?

As ferramentas de IA automatizam o diagnóstico por ultrassom, mapeiam os caminhos de divisão do ligamento e preveem o risco de dor no pilar, melhorando a precisão e reduzindo o tempo do procedimento.

Página atualizada pela última vez em: