Tamanho e Participação do Mercado de Seccionamento de Tecidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

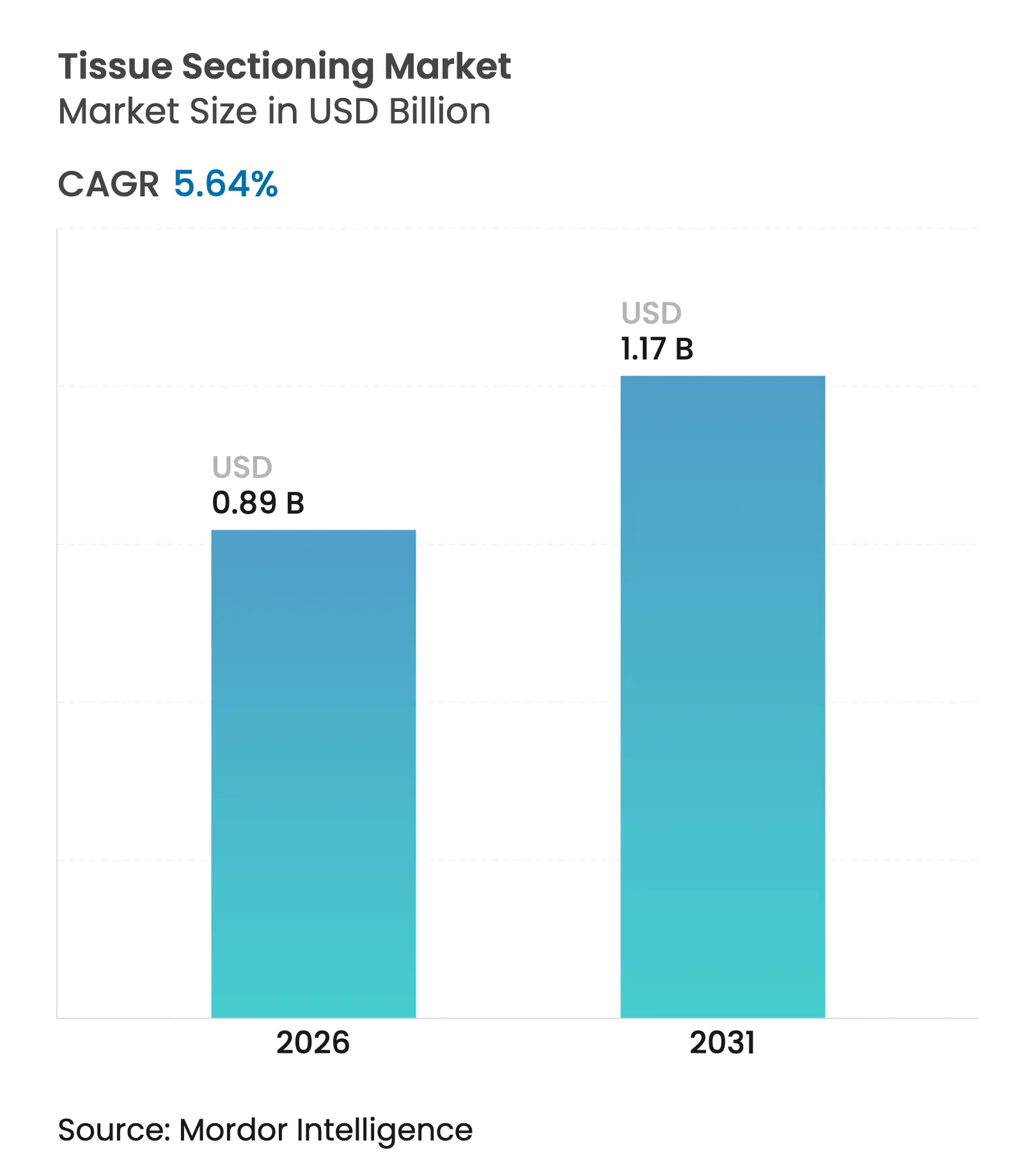

| Tamanho do Mercado (2026) | 0.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.64% CAGR |

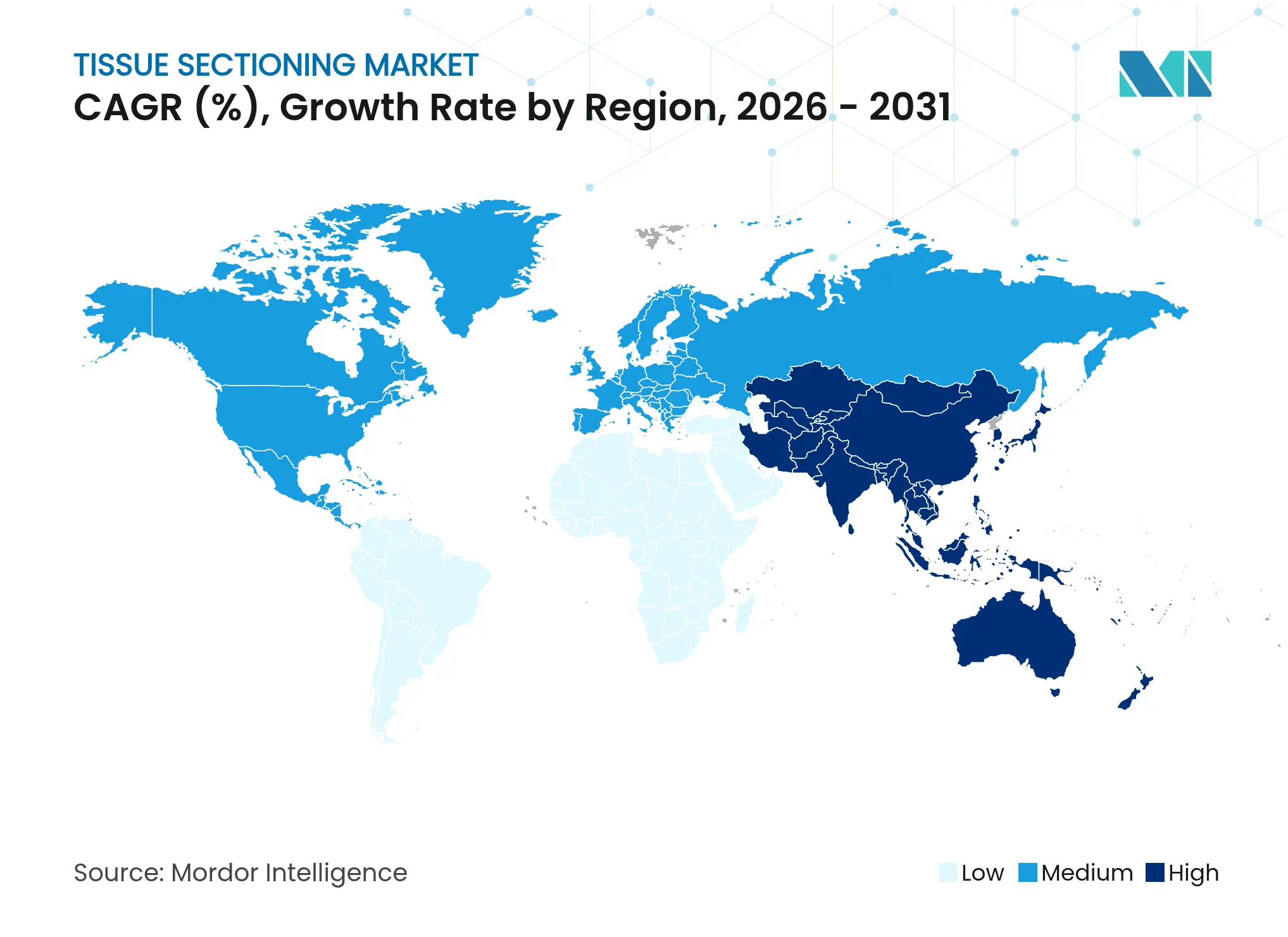

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

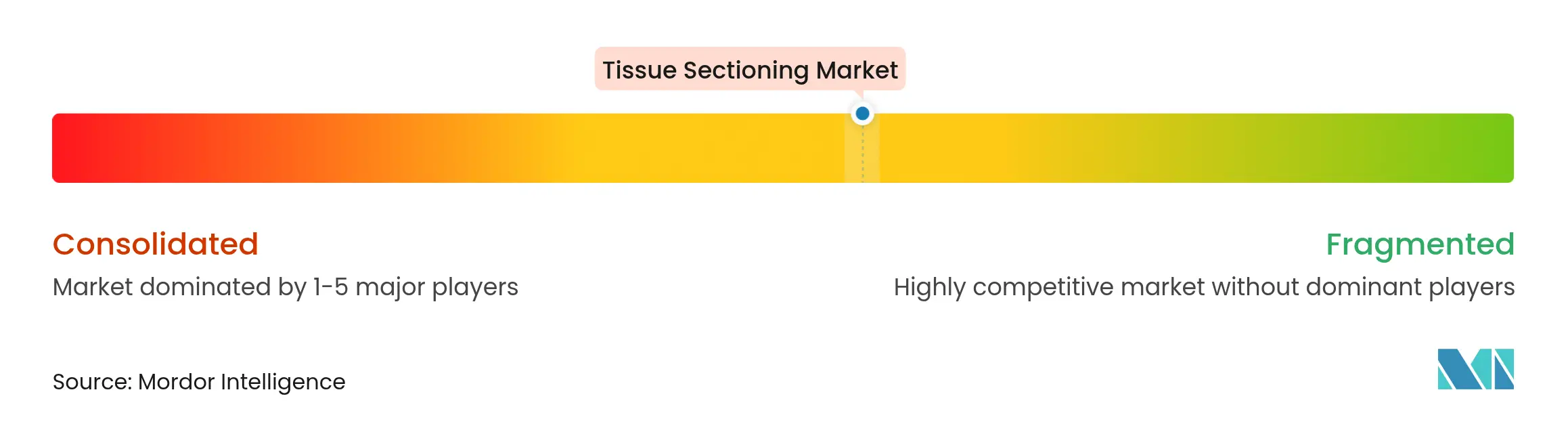

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seccionamento de Tecidos por Mordor Intelligence

O tamanho do mercado de seccionamento de tecidos foi avaliado em USD 0,84 bilhão em 2025 e estima-se que cresça de USD 0,89 bilhão em 2026 para atingir USD 1,17 bilhão até 2031, a um CAGR de 5,64% durante o período de previsão (2026-2031). A demanda robusta decorre da transição da oncologia para a histologia de alto rendimento habilitada por inteligência artificial, da crescente penetração da microtomia automatizada e da clareza regulatória que acelera a adoção da patologia digital. A intensificação da incidência de câncer — com cerca de 20 milhões de novos casos em 2022 e uma projeção de 35 milhões até 2050 — está ampliando os requisitos de volume de lâminas e sustentando os gastos de capital de longo prazo em plataformas de seccionamento automatizado. A escassez de mão de obra — com taxas de vagas para histotecnologistas atingindo 8,37% em 2024 — é outro catalisador estrutural que impulsiona os laboratórios em direção à robótica, manutenção preditiva e conceitos de "laboratório sem operadores" que prometem ganhos de qualidade a menor custo operacional. Os fornecedores capazes de integrar biologia espacial e análises de inteligência artificial diretamente no hardware de seccionamento estão construindo vantagens competitivas duradouras à medida que a medicina de precisão e os diagnósticos complementares se tornam mainstream. A América do Norte atualmente domina o mercado de seccionamento de tecidos com 41,56% de contribuição de receita, mas a Ásia-Pacífico é a arena de crescimento mais rápido, expandindo-se a um CAGR de 6,54% devido à rápida expansão de infraestrutura e ao crescente ônus do câncer.

Principais Conclusões do Relatório

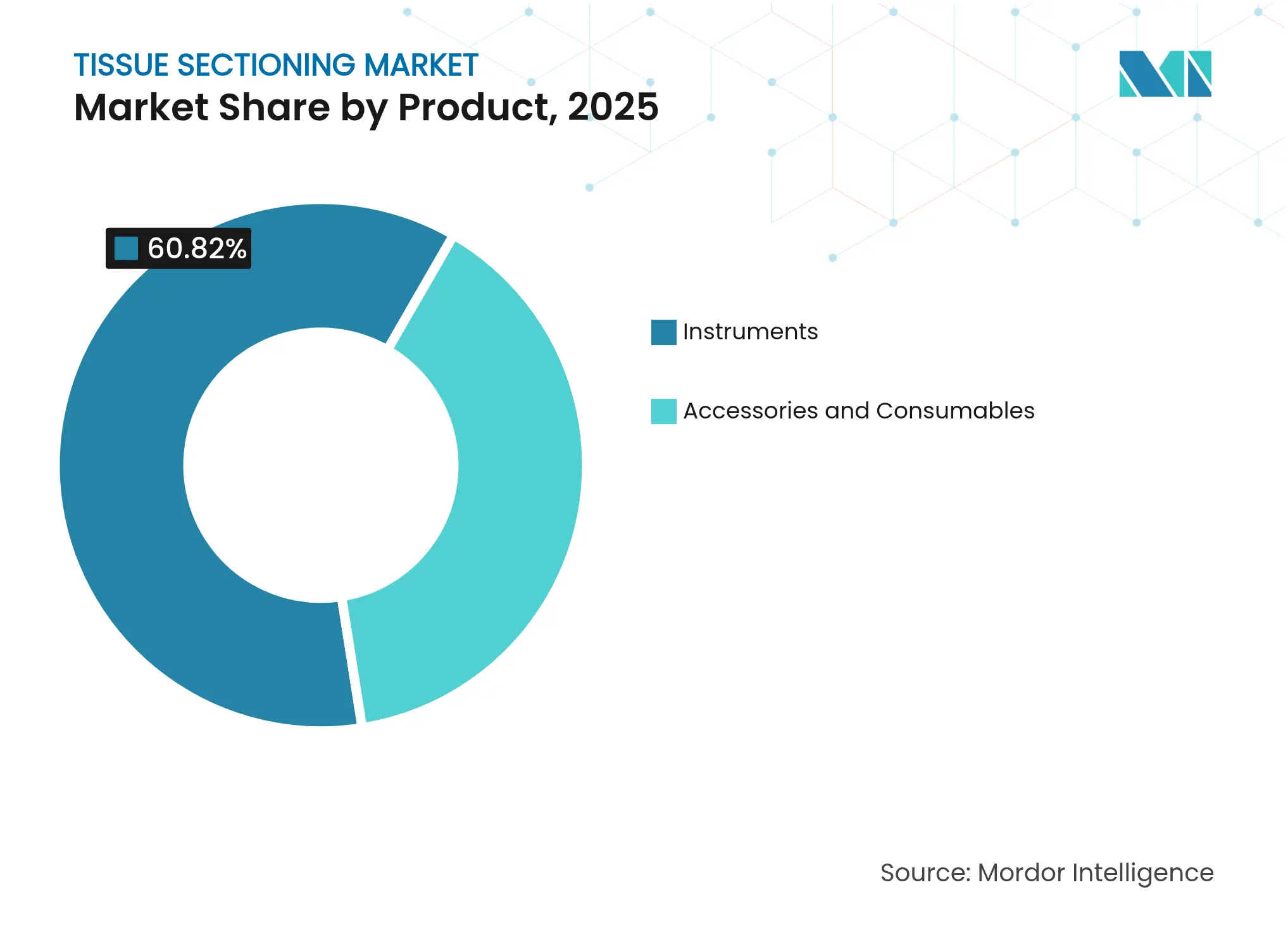

- Por produto, os instrumentos capturaram 60,82% da participação de receita em 2025; acessórios e consumíveis devem crescer a um CAGR de 7,34% até 2031.

- Por tecnologia, os sistemas automáticos detinham 48,10% da participação do mercado de seccionamento de tecidos em 2025, enquanto a mesma categoria registra o CAGR mais rápido de 7,62% até 2031.

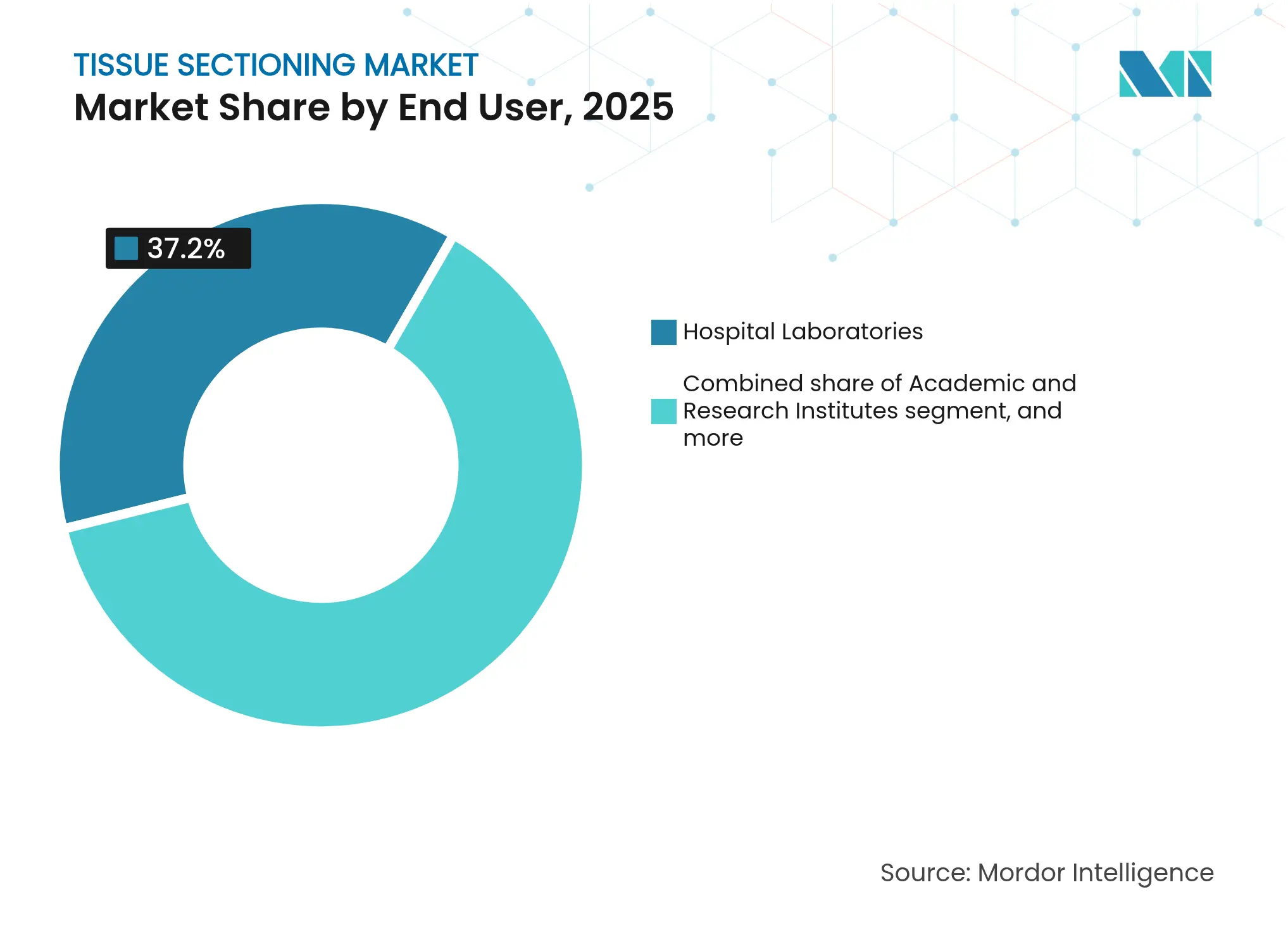

- Por usuário final, os laboratórios hospitalares comandavam 37,20% da participação do tamanho do mercado de seccionamento de tecidos em 2025, enquanto as organizações de pesquisa contratada registram o maior CAGR de 8,21% até 2031.

- Por aplicação, o diagnóstico de doenças representou 71,85% da participação do mercado de seccionamento de tecidos em 2025, e as aplicações de pesquisa estão avançando a um CAGR de 8,55% em direção a 2031.

- Por geografia, a América do Norte liderou com 41,10% de participação de receita em 2025; a Ásia-Pacífico deve acelerar a um CAGR de 6,39% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Seccionamento de Tecidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Incidência de Câncer em Todo o Mundo | +1.8% | Global, maior em populações envelhecidas na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente Adoção de Medicina de Precisão e Diagnósticos Complementares | +1.2% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Médio prazo (2–4 anos) |

| Avanços Tecnológicos em Sistemas de Seccionamento de Tecidos e Patologia Digital | +1.0% | Global, adoção inicial em mercados desenvolvidos | Médio prazo (2–4 anos) |

| Aumento dos Gastos com Saúde e Investimentos em Automação Laboratorial | +0.8% | Núcleo na Ásia-Pacífico, com expansão para Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Expansão da Infraestrutura de Diagnóstico em Economias Emergentes | +0.6% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Financiamento Governamental e Suporte de Reembolso para Serviços de Histopatologia | +0.4% | Principalmente América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Câncer em Todo o Mundo

A crescente prevalência do câncer é o maior impulsionador de volume para o mercado de seccionamento de tecidos. As malignidades pulmonares sozinhas geraram 2,5 milhões de diagnósticos em 2022, liderando as tabelas de incidência e mortalidade. Esse impulso não é meramente quantitativo; os protocolos de oncologia de precisão agora exigem um número maior de lâminas por caso para suportar painéis de biomarcadores multiplex. A Sociedade Americana de Câncer espera mais de 2 milhões de novos casos nos EUA em 2025, mantendo pressão sobre a capacidade de histologia[1]Sociedade Americana de Câncer, "Fatos e Números Globais sobre Câncer 2024," cancer.org. A variabilidade regional é marcante — a Austrália apresenta as maiores taxas per capita, enquanto a África Ocidental permanece com as menores — levando os fornecedores a escalonar estratégias de estoque e treinamento. Os fornecedores de micrótomo automatizado ganham mais com esse aumento de rendimento porque os laboratórios precisam conciliar o crescimento do volume com a redução dos quadros de pessoal.

Crescente Adoção de Medicina de Precisão e Diagnósticos Complementares

Os fluxos de trabalho de medicina de precisão estão reduzindo a entrada aceitável de tecido enquanto ampliam a abrangência analítica. O Guardant360 Tissue, lançado em 2025, oferece perfil de DNA-RNA exigindo 40% menos lâminas, ilustrando a necessidade dos laboratórios de extrair o máximo de dados de biópsias mínimas. As combinações de biologia espacial, como o fluxo de trabalho RNAscope sem protease da Bio-Techne, mesclam morfologia com multiômica, expandindo os pools de receita adjacentes para consumíveis de seccionamento e instrumentos com imagem integrada. À medida que os conjugados anticorpo-fármaco proliferam, a patologia exige pontuação quantitativa em vez de subjetiva; scanners de lâminas integrados em micrótomos estão ganhando preferência para suportar a avaliação algorítmica de HER2 ou PD-L1. O reembolso do Medicare para painéis moleculares complexos reduz as barreiras financeiras, aumentando ainda mais a utilização.

Avanços Tecnológicos em Sistemas de Seccionamento de Tecidos e Patologia Digital

A decisão da FDA em 2023 de classificar algoritmos de patologia digital como dispositivos de Classe II abriu um caminho mais claro pelo processo 510(k), incentivando a rápida inovação de software. O resultado é um pipeline de plataformas, como o Clinical Viewer aprovado pela PathPresenter em 2025, que se conectam ao hardware de seccionamento para digitalização de ponta a ponta. Fornecedores de robótica como a Clarapath garantiram USD 36 milhões para comercializar o SectionStar, um micrótomo autônomo que converte blocos de parafina em lâminas acabadas com mínimo contato humano. Os protótipos microDicer e microGrater de Stanford elevam a precisão à dissecção submilimétrica, abrindo caminho para a preparação uniforme de organoides em triagem de fármacos. A inteligência artificial está migrando da análise de imagens para a autocalibração de equipamentos e manutenção preditiva, levando os compradores a tratar os roteiros de software como critérios centrais de aquisição.

Aumento dos Gastos com Saúde e Investimentos em Automação Laboratorial

Os mecanismos de financiamento nacional estão subsidiando atualizações de infraestrutura. O Programa de Instrumentação Básica S10 do NIH dos EUA oferece até USD 350.000 para ultramicrótomos de alta especificação, acelerando a adoção acadêmica[2]Institutos Nacionais de Saúde, "Programa de Instrumentação Básica S10," nih.gov. O Governo de Nova Gales do Sul aprovou um hub de patologia estadual no Westmead em junho de 2025, demonstrando o compromisso do setor público com diagnósticos centralizados e automatizados[3]Governo de Nova Gales do Sul, "Anúncio do Hub de Patologia Estadual," health.nsw.gov.au. A automação promete economias tangíveis: os fornecedores citam 10–15% de redução nos custos operacionais e 20–30% de redução nos tempos de processamento quando o corte manual e a secagem de lâminas são substituídos por fluxos de trabalho baseados em esteira transportadora. Os pilotos de laboratório sem operadores ilustram como o seccionamento de tecidos em fluxo contínuo pode superar a escassez de pessoal sem comprometer as métricas de qualidade.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Instrumentos Avançados de Seccionamento de Tecidos e Manutenção | -1.4% | Global, mais forte em mercados emergentes e laboratórios de pequeno porte | Médio prazo (2–4 anos) |

| Escassez de Histotecnologistas e Patologistas Qualificados | -0.9% | América do Norte e UE primeiro, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Requisitos Rigorosos de Conformidade Regulatória e de Qualidade | -0.6% | Global, mais rigoroso nos mercados da UE e dos EUA | Médio prazo (2–4 anos) |

| Proliferação de Modalidades Diagnósticas Alternativas Não Invasivas | -0.5% | Global, particularmente em sistemas de saúde desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Instrumentos Avançados de Seccionamento de Tecidos e Manutenção

As plataformas automatizadas têm preços premium agravados pela escassez de semicondutores e polímeros de grau médico. Laboratórios menores frequentemente carecem de orçamentos de capital para suítes de microtomia de USD 200.000 e enfrentam ciclos prolongados de retorno sobre o investimento. A pressão inflacionária na esterilização com óxido de etileno agrava os custos, empurrando muitas práticas independentes para fusões que criam escala nas aquisições. Os fornecedores estão respondendo com leasing, assinaturas com consumíveis incluídos e atualizações de software como serviço que distribuem os pagamentos enquanto garantem a conformidade regulatória. No entanto, a adoção permanece lenta em geografias de baixa renda onde a demanda diagnóstica cresce mais rapidamente, limitando a penetração no curto prazo.

Escassez de Histotecnologistas e Patologistas Qualificados

A aposentadoria de 27,13% do pessoal de supervisão até 2028 aprofundará uma lacuna de competências já existente. Os pipelines de treinamento não conseguem repor o déficit rapidamente; no Reino Unido, apenas 3% dos departamentos atendem aos padrões de pessoal, ecoando as escassezes evidentes no Canadá e na Alemanha. As regiões rurais enfrentam acúmulos de lâminas de uma semana, corroendo a confiança dos médicos e amplificando o esgotamento profissional. A automação alivia a carga de trabalho, mas a implantação inicial requer tecnologistas experientes — um paradoxo que prolonga os cronogramas de implementação. As credenciais variam entre jurisdições, restringindo a mobilidade de trabalhadores que poderia aliviar a pressão em pontos críticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Instrumentos Dominam em Meio ao Impulso dos Consumíveis

Em 2025, os instrumentos representaram 60,82% da receita, ancorando o mercado de seccionamento de tecidos. Os micrótomos rotativos e criostatos permanecem indispensáveis para diagnósticos de rotina e congelados, enquanto os ultramicrótomos aproveitam um ressurgimento da pesquisa em neurociência e ciência dos materiais. A demanda por lâminas de uso único, filmes adesivos para micrótomo e cassetes de inclusão está crescendo mais rapidamente do que os equipamentos de capital porque a expansão do rendimento magnifica a taxa de consumo de consumíveis. Acessórios e consumíveis expandem-se a um CAGR de 7,34%, destacando uma mudança estratégica para fluxos de receita recorrentes e contratos de serviço pós-instalação. Os fornecedores incorporam rastreamento por RFID em cassetes e lâminas para reduzir trocas de espécimes, apoiando a conformidade regulatória e a documentação da cadeia de custódia. Os processadores de tecidos agora apresentam painéis em nuvem que alertam os usuários sobre o esgotamento de reagentes, minimizando o tempo de inatividade. Os dispensadores de parafina integrados e os secadores de lâminas reduzem o manuseio manual, um benefício crítico quando a rotatividade de pessoal é alta. À medida que os laboratórios adotam metodologias enxutas, os contratos de serviço com consumíveis incluídos oferecem estruturas de custo previsíveis e garantia de estoque.

A adjacência digital amplia as margens: lâminas prontas para scanner com códigos de barras se integram perfeitamente aos fluxos de trabalho de inteligência artificial, enquanto os corantes de controle de qualidade pré-analítico ajudam o software a identificar dobras de tecido. As empresas que oferecem geometrias de lâminas proprietárias fidelizam clientes por meio de afirmações de desempenho vinculadas às garantias dos equipamentos. As regulamentações ambientais estimulam o interesse em reagentes com baixo teor de xileno, abrindo nichos de prêmio verde. Coletivamente, essas tendências sugerem que o crescimento dos consumíveis superará as atualizações de hardware além de 2030, deslocando ainda mais o foco dos fornecedores para o valor ao longo da vida útil em vez de vendas únicas.

Por Tecnologia: A Automação Torna-se o Novo Normal

Os sistemas automáticos detinham 48,10% da participação do mercado de seccionamento de tecidos em 2025 e simultaneamente registram o CAGR mais rápido de 7,62%, sublinhando uma mudança decisiva em direção a fluxos de trabalho sem intervenção humana. As cadeias de diagnóstico integradas que conectam impressão de cassetes, corte de blocos, fatiamento e rotulagem de lâminas melhoram a reprodutibilidade e reduzem as taxas de erro para abaixo de 0,2%. Os modelos semiautomáticos atendem compradores sensíveis ao preço que estão atualizando a partir de ferramentas manuais; muitas plataformas são modulares, permitindo automação incremental conforme os orçamentos permitam. Os micrótomos manuais persistem principalmente em ambientes de ensino e hospitais de campanha, mas estão perdendo terreno a cada ciclo orçamentário.

As sobreposições de inteligência artificial agora calibram o ângulo da lâmina e a espessura do corte em tempo real, reagindo às variações de dureza da parafina que antes exigiam julgamento especializado. Os algoritmos de manutenção preditiva sinalizam o desgaste iminente do motor semanas antes da falha, aumentando o tempo de atividade para além de 98%. Os instrumentos definidos por software também facilitam as submissões regulatórias porque as atualizações de firmware podem corrigir desvios de desempenho sem intervenção mecânica. Os laboratórios avaliam o retorno sobre o investimento não apenas nas economias de mão de obra, mas também na qualidade mensurável — a automação reduz os cortes repetidos e a recoloração de lâminas, economizando consumíveis. À medida que a conectividade em nuvem se torna padrão, a certificação de segurança cibernética emerge como critério de compra, especialmente para os departamentos de TI hospitalares preocupados com a exposição a ransomware.

Por Usuário Final: Hospitais Mantêm Domínio Enquanto as Organizações de Pesquisa Contratada Crescem

Os laboratórios hospitalares retiveram 37,20% da receita em 2025, beneficiando-se da proximidade com os médicos e dos fluxos de reembolso de seguros. Esses laboratórios estão sob pressão aguda de pessoal, motivando a adoção antecipada de equipamentos de seccionamento em linha de alta capacidade que podem processar ≥ 1.200 blocos por turno. Em contraste, as organizações de pesquisa contratada desfrutam do CAGR mais rápido de 8,21% à medida que os pipelines farmacêuticos expandem ativos oncológicos ricos em biomarcadores que requerem análises especializadas de tecidos. As organizações de pesquisa contratada se diferenciam com cadeias digitais em conformidade com as Boas Práticas de Laboratório e processamento rápido, frequentemente garantido em 48 horas. Os institutos acadêmicos e de pesquisa permanecem como laboratórios de inovação, validando técnicas espaciais emergentes e alimentando descobertas nos pipelines de fornecedores comerciais. Os laboratórios de referência clínica operam como hubs de volume para pequenos hospitais, frequentemente negociando contratos nacionais de consumíveis que influenciam a participação dos fornecedores.

Os centros de cirurgia ambulatorial representam um nicho incipiente; seu crescimento está alinhado com modelos de cuidados baseados em valor que transferem procedimentos para fora dos hospitais. Esses centros preferem micrótomos compactos e fáceis de usar porque a histologia é auxiliar ao rendimento cirúrgico. Em todos os usuários finais, as decisões de aquisição dependem cada vez mais da interoperabilidade com sistemas de informação laboratorial e visualizadores de inteligência artificial, favorecendo fornecedores com APIs abertas e forte postura de segurança cibernética.

Por Aplicação: Diagnóstico Lidera, Pesquisa Cresce

O diagnóstico de doenças representou 71,85% da receita de 2025 e permanece a espinha dorsal do mercado de seccionamento de tecidos. Os oncologistas dependem de resultados rápidos de cortes congelados durante a cirurgia, e as biópsias renais exigem cortes ultrafinos e sem artefatos para pontuação de rejeição. No entanto, as aplicações de pesquisa, crescendo a um CAGR de 8,55%, estão capturando participação orçamentária à medida que os desenvolvedores de fármacos intensificam estudos pré-clínicos e translacionais. Os ensaios de biologia espacial requerem seções seriais de qualidade idêntica para mapear a co-expressão de RNA-proteína, aumentando as proporções de lâminas por espécime. A imuno-coloração virtual aprimorada por inteligência artificial reduz o custo e o tempo de reagentes, mas ainda depende de seções físicas consistentes para o treinamento de algoritmos.

Os fluxos de trabalho híbridos, onde um único espécime alimenta protocolos diagnósticos e exploratórios, aumentam a complexidade do rendimento; os sistemas automatizados de caminho dividido que duplicam blocos ou geram conjuntos alternativos de cortes estão, portanto, ganhando tração. Os estudos de segurança pré-clínica em patologia toxicológica também aumentam a demanda por ultramicrotomia para avaliar os efeitos subcelulares de novos terapêuticos. A polinização tecnológica cruzada entre os domínios diagnóstico e de pesquisa amplia o ecossistema de consumíveis adaptados para imagem avançada e multiômica.

Análise Geográfica

A América do Norte, detendo 41,10% das vendas de 2025, beneficia-se de estruturas de reembolso maduras, aprovações antecipadas de patologia digital e redes de saúde integradas que escalam rapidamente os pilotos de automação. A aprovação pela FDA de visualizadores algorítmicos estimulou grupos hospitalares como a Mayo Clinic e a Northwell a investir em linhas de seccionamento robótico de ponta a ponta combinadas com visualizadores de triagem por inteligência artificial. Os pipelines de financiamento de capital de risco permanecem fortes, com startups dos EUA captando mais de USD 100 milhões desde 2024 para robótica e software que complementam o hardware tradicional.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 6,39% até 2031. Os hospitais de nível 3 da China estão migrando de micrótomos manuais para semiautomáticos, apoiados por incentivos à fabricação doméstica que encurtam os prazos de entrega e atendem às necessidades de localização de idioma. As redes privadas de oncologia da Índia adotam modelos de assinatura onde os fornecedores cobram por bloco processado, eliminando barreiras de capital. O Japão e a Coreia do Sul focam em ultramicrotomia de alta precisão para pesquisa em medicina regenerativa, reforçando a demanda por equipamentos premium. As nações do Sudeste Asiático, incluindo a Indonésia e o Vietnã, implantam unidades automáticas compactas em hubs regionais de patologia para ampliar o acesso fora dos centros metropolitanos.

A Europa exibe expansão constante, mas mais lenta, à medida que as medidas de austeridade orçamentária moderam os gastos de capital. No entanto, as rígidas regras de gestão de resíduos e segurança química da região estimulam o interesse no processamento sem xileno e em criostatos energeticamente eficientes. O Regulamento de Diagnóstico In Vitro da UE obriga os fabricantes a fornecer dados abrangentes de desempenho, elevando as barreiras de entrada e favorecendo marcas estabelecidas. O Oriente Médio e África e a América do Sul representam mercados em estágio inicial, caracterizados por licitações esporádicas e projetos financiados por doadores. Os governos dessas regiões priorizam os testes de doenças infecciosas, mas a crescente prevalência de doenças não transmissíveis deve desbloquear a demanda por capacidades modernas de seccionamento de tecidos durante o horizonte de previsão.

Cenário Competitivo

O mercado de seccionamento de tecidos é moderadamente fragmentado. Os principais fornecedores aproveitam portfólios integrados que abrangem cassetes, microtomia, coloração, digitalização e análises de inteligência artificial. A divisão Leica Biosystems da Danaher situa-se no centro dessa cadeia de valor, aproveitando a base de receita de ciências da vida de USD 24 bilhões da empresa-mãe para vender instrumentos de seccionamento em conjunto com software de patologia digital. A Thermo Fisher Scientific apoia a inovação contínua por meio de um orçamento anual de P&D de USD 1,3 bilhão, reforçando seu posicionamento premium em criostatos automatizados e micrótomos rotativos.

As alianças estratégicas intensificam a diferenciação competitiva. O investimento da Leica em janeiro de 2025 na Indica Labs funde os scanners Aperio com as análises HALO AP, produzindo um pacote hardware-software otimizado para diagnósticos complementares. O teste de tecido multiômico da Guardant Health ilustra como os desenvolvedores de ensaios influenciam os requisitos de equipamentos, impulsionando o codesenvolvimento com fabricantes de instrumentos em métricas de qualidade de lâminas. A Clarapath exemplifica os entrantes disruptivos que se concentram na automação total; o apoio da Northwell Health e de investidores acelera a comercialização de linhas de microtomia sem operadores.

Os fabricantes regionais exploram vantagens de custo, particularmente na China, onde as marcas locais subcotam os sistemas importados em até 30%, enquanto aderem aos padrões de qualidade em evolução. No entanto, os players globais compensam as diferenças de preço com redes de serviço e parcerias validadas de inteligência artificial. A fronteira competitiva está se deslocando para ecossistemas de dados: os fornecedores que oferecem plataformas em nuvem que agregam metadados de lâminas e se integram aos sistemas de informação laboratorial garantem fluxos de anuidade de longo prazo por meio de assinaturas de análises e mercados de algoritmos.

Líderes do Setor de Seccionamento de Tecidos

Thermo Fisher Scientific Inc.

Danaher Corporation

LLS ROWIAK LaserLabSolutions GmbH

Sakura Finetek Japan Co.,Ltd.

Diapath S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Governo de Nova Gales do Sul aprovou um hub de patologia estadual no Complexo Hospitalar de Westmead, programado para processar 3,5 milhões de testes anualmente.

- Maio de 2025: A Labcorp concordou em adquirir ativos selecionados de patologia anatômica da Incyte Diagnostics, expandindo a cobertura de oncologia no Noroeste do Pacífico dos EUA.

- Abril de 2025: A Guardant Health lançou o Guardant360 Tissue, um painel multiômico de DNA-RNA que requer 40% menos lâminas e emite relatórios em duas semanas.

- Janeiro de 2025: A Leica Biosystems e a Indica Labs formaram um investimento estratégico para codesenvolver uma plataforma combinada de scanner e inteligência artificial para descoberta de biomarcadores.

- Novembro de 2024: A Danaher fez parceria com o Dr. David Rimm da Universidade de Yale para criar um ensaio quantitativo de HER2 que permite a seleção precisa de pacientes para conjugados anticorpo-fármaco.

- Setembro de 2024: Pesquisadores de Stanford apresentaram o microDicer e o microGrater, ferramentas robóticas que produzem organoides tumorais uniformes para triagem terapêutica.

Escopo do Relatório Global do Mercado de Seccionamento de Tecidos

De acordo com o escopo do relatório, o seccionamento de tecidos é o processo de cortar fatias finas, conhecidas como seções ou lâminas, de tecidos biológicos para exame microscópico. Essas seções estudam a estrutura, composição e patologia do tecido em nível celular, auxiliando em vários campos, como patologia, pesquisa biomédica e desenvolvimento de fármacos.

O mercado de seccionamento de tecidos é segmentado por produto (instrumentos e acessórios e consumíveis), tecnologia (automático, semiautomático e manual), usuário final (institutos acadêmicos e de pesquisa, laboratórios clínicos, laboratórios hospitalares e empresas farmacêuticas e de biotecnologia) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório oferece tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Instrumentos | Micrótomos Criostatos |

| Micrótomos Rotativos | |

| Micrótomos Deslizantes | |

| Ultramicrótomos | |

| Micrótomos Vibratórios | |

| Processadores de Tecidos | |

| Outros Instrumentos (Dispensadores de Parafina, Aquecedores de Lâminas, Banhos de Tecidos) | |

| Acessórios e Consumíveis |

| Automático |

| Semiautomático |

| Manual |

| Institutos Acadêmicos e de Pesquisa |

| Laboratórios Clínicos |

| Laboratórios Hospitalares |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa Contratada (CROs) |

| Centros de Cirurgia Ambulatorial (ASCs) |

| Diagnóstico de Doenças |

| Pesquisa Translacional e Pré-Clínica |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Instrumentos | Micrótomos Criostatos |

| Micrótomos Rotativos | ||

| Micrótomos Deslizantes | ||

| Ultramicrótomos | ||

| Micrótomos Vibratórios | ||

| Processadores de Tecidos | ||

| Outros Instrumentos (Dispensadores de Parafina, Aquecedores de Lâminas, Banhos de Tecidos) | ||

| Acessórios e Consumíveis | ||

| Por Tecnologia | Automático | |

| Semiautomático | ||

| Manual | ||

| Por Usuário Final | Institutos Acadêmicos e de Pesquisa | |

| Laboratórios Clínicos | ||

| Laboratórios Hospitalares | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Organizações de Pesquisa Contratada (CROs) | ||

| Centros de Cirurgia Ambulatorial (ASCs) | ||

| Por Aplicação | Diagnóstico de Doenças | |

| Pesquisa Translacional e Pré-Clínica | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de seccionamento de tecidos em 2026?

O tamanho do mercado de seccionamento de tecidos é de USD 0,89 bilhão em 2026 e prevê-se que atinja USD 1,17 bilhão até 2031 a um CAGR de 5,64%.

Qual categoria de produto lidera as vendas globais?

Os instrumentos, incluindo micrótomos rotativos e criostatos, detêm 60,82% da receita de 2025.

Qual segmento está crescendo mais rapidamente por tecnologia?

Os sistemas automáticos expandem-se a um CAGR de 7,62% à medida que os laboratórios automatizam para compensar a escassez de pessoal.

Qual região está experimentando o crescimento mais rápido?

A Ásia-Pacífico avança a um CAGR de 6,39% impulsionada pela expansão da infraestrutura de saúde e pelo aumento da incidência de oncologia.

Por que as organizações de pesquisa contratada estão atraindo atenção?

As organizações de pesquisa contratada crescem a um CAGR de 8,21% porque as empresas farmacêuticas terceirizam análises especializadas de tecidos para acelerar os cronogramas de desenvolvimento de fármacos.

Como a regulamentação está influenciando a adoção de tecnologia?

A classificação pela FDA do software de patologia digital como dispositivos de Classe II simplificou o processo de aprovação, incentivando a integração de inteligência artificial e scanners de lâminas nos fluxos de trabalho de rotina.

Página atualizada pela última vez em: