Tamanho e Participação do Mercado Global de Engenharia de Tecidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

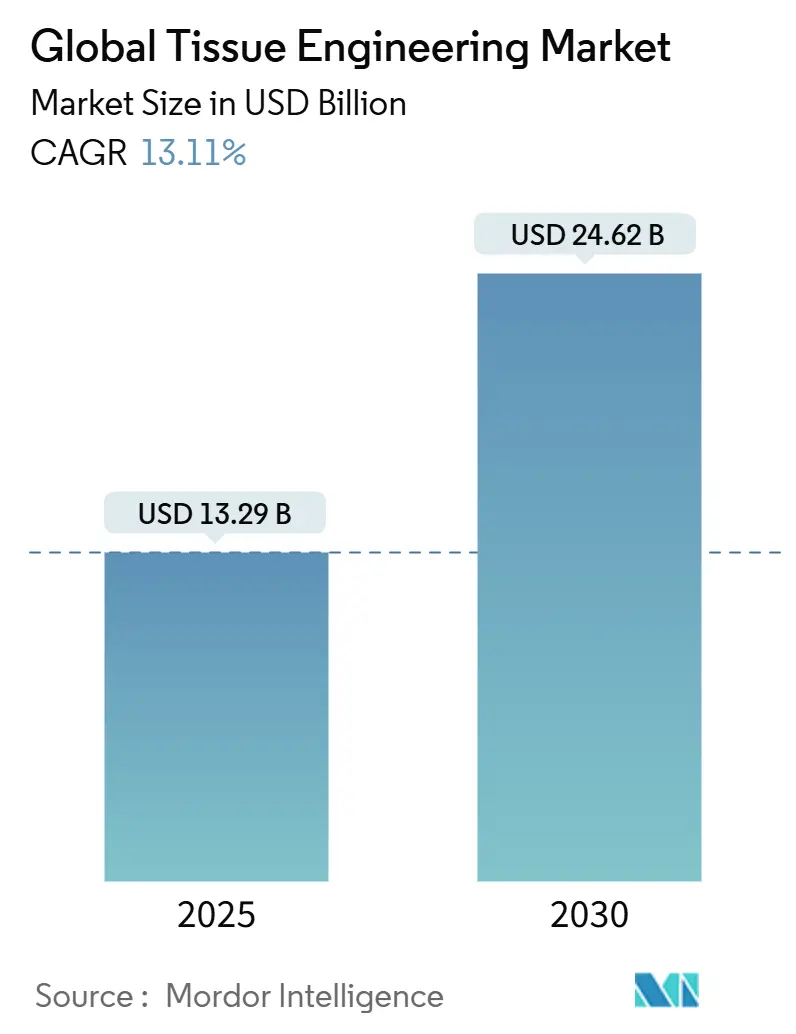

| Tamanho do Mercado (2025) | 13.29 Bilhões de dólares |

| Tamanho do Mercado (2030) | 24.62 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Global de Engenharia de Tecidos pela Mordor Intelligence

O mercado de Engenharia de Tecidos atingiu um valor de USD 13,29 bilhões em 2025 e está projetado para crescer para USD 24,62 bilhões até 2030, progredindo a uma CAGR de 13,11%. Esta expansão baseia-se na convergência de marcos regulatórios modernizados, avanços no design de suportes e um conjunto crescente de indicações clínicas. Os polímeros sintéticos permanecem como a base de volume do mercado de Engenharia de Tecidos devido à infraestrutura de fabricação madura, mas os compósitos híbridos estão atraindo capital mais rapidamente à medida que os requisitos de desempenho de próxima geração se fortalecem. A dinâmica de demanda favorece aplicações ortopédicas, musculoesqueléticas e de trauma, contudo as indicações vasculares estão definindo a curva de crescimento futuro à medida que os casos de trauma militar e civil aumentam.

Principais Resultados do Relatório

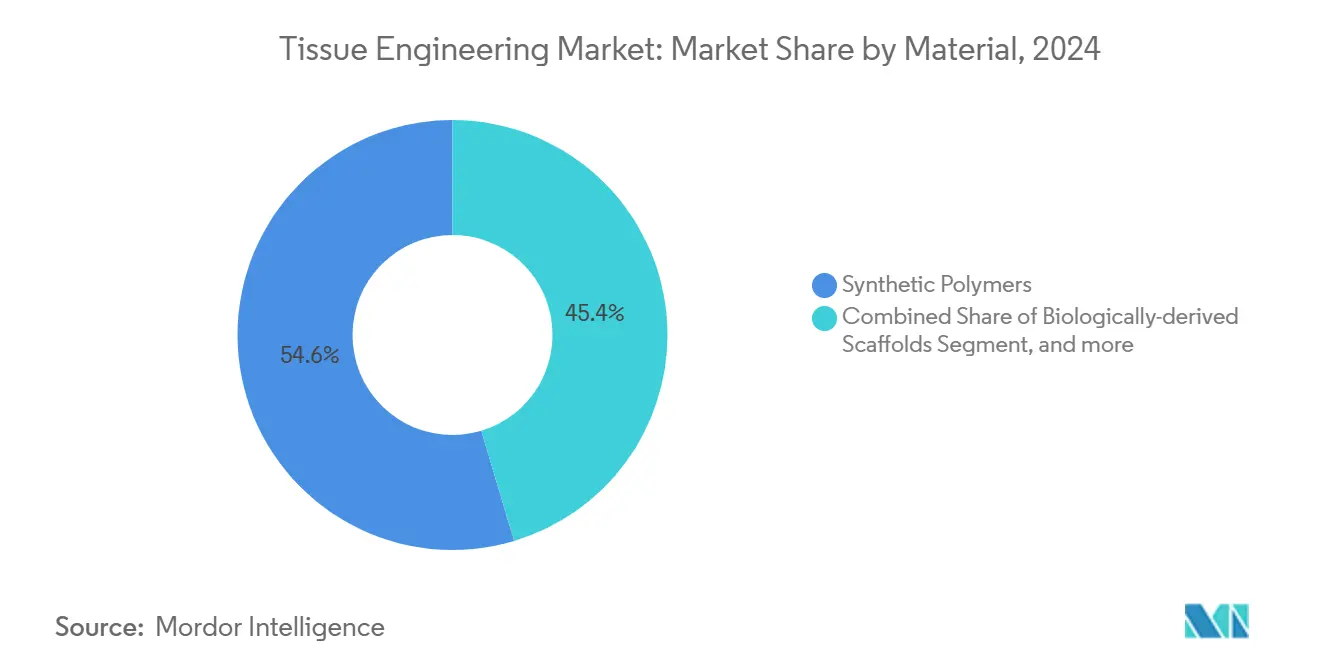

- Por tipo de material, os polímeros sintéticos detiveram 54,64% da participação do mercado de Engenharia de Tecidos em 2024, enquanto os materiais híbridos/compostos estão projetados para crescer a uma CAGR de 14,61% até 2030.

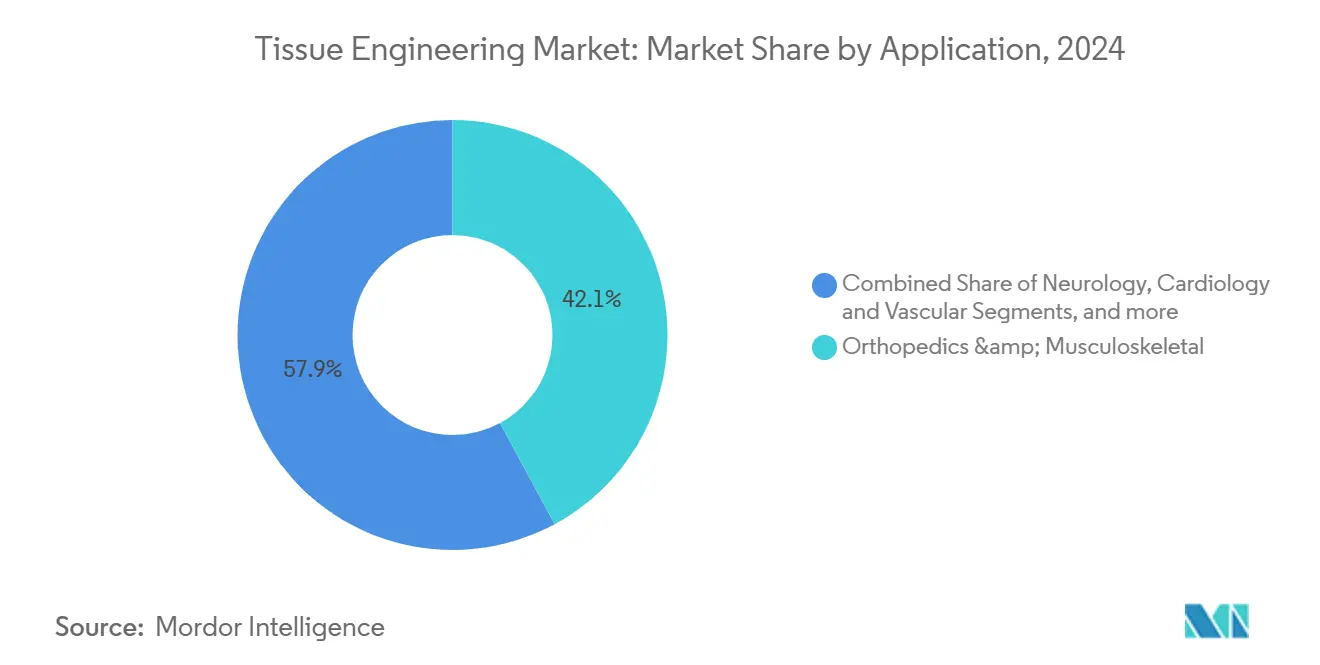

- Por aplicação, as soluções ortopédicas e musculoesqueléticas comandaram 42,12% do tamanho do mercado de Engenharia de Tecidos em 2024; as soluções de cardiologia e vasculares estão previstas para avançar a uma CAGR de 14,12% até 2030.

- Por usuário final, hospitais e centros cirúrgicos controlaram 63,32% da receita em 2024, enquanto clínicas regenerativas especializadas estão se expandindo a uma CAGR de 13,92% até 2030.

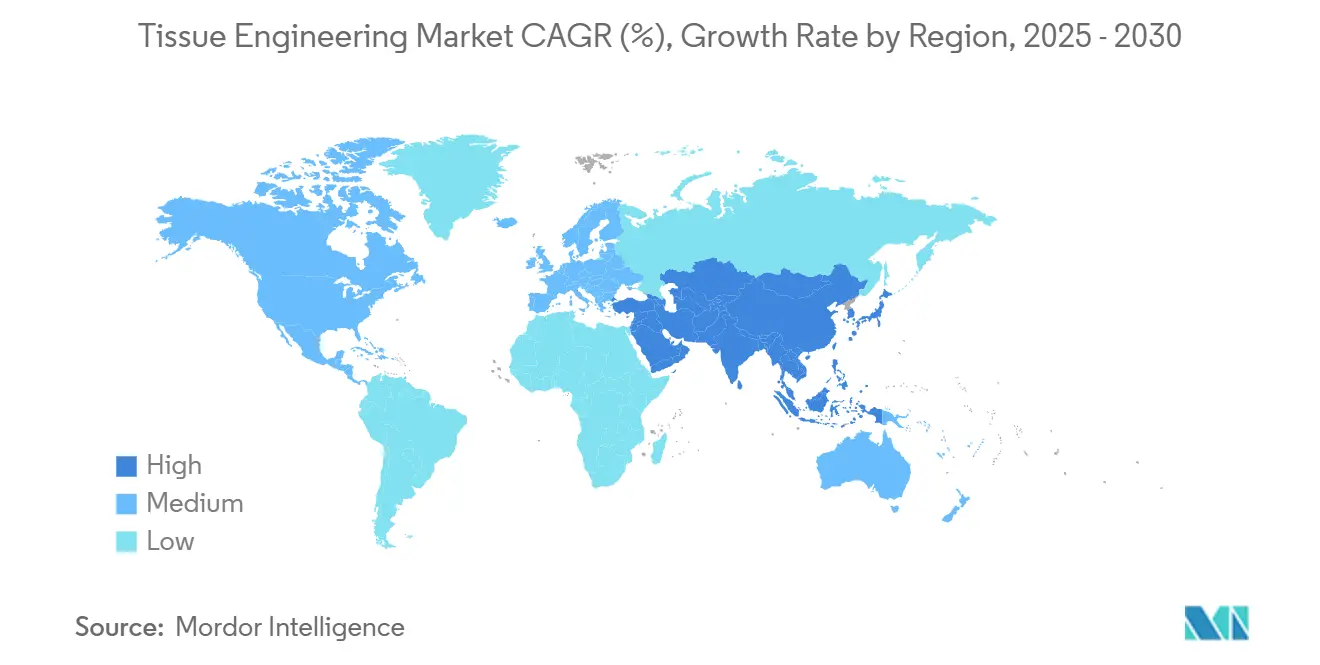

- Por geografia, a América do Norte capturou 45,53% da participação do mercado de Engenharia de Tecidos em 2024, enquanto a Ásia-Pacífico está no caminho para a CAGR mais rápida de 14,34% entre 2025 e 2030.

Tendências e Insights do Mercado Global de Engenharia de Tecidos

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Prevalência crescente de doenças crônicas e lesões traumáticas | +2.0% | Global, agudo na América do Norte e Europa envelhecidas | Médio prazo (2-4 anos) |

| Expansão de pools de financiamento público-privado para medicina regenerativa | +1.8% | Global, concentrado no NIH dos EUA, Horizon da UE, planos nacionais da China | Longo prazo (≥ 4 anos) |

| Avanços rápidos em bioimpressão 3-D e design de suportes | +1.5% | América do Norte e Europa liderando; Ásia-Pacífico acelerando | Curto prazo (≤ 2 anos) |

| Vias regulatórias aceleradas | +1.2% | Liderança FDA, harmonização EMA, estruturas Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos Corporativos ESG Substituindo Testes em Animais por Modelos de Tecido com Células Humanas | +0.9% | Global, Economias Desenvolvidas, Regiões em Desenvolvimento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doenças Crônicas e Lesões Traumáticas

Doença articular degenerativa, complicações cardiovasculares e trauma em larga escala estão elevando a demanda de base por soluções regenerativas. A osteoartrite sozinha afeta 595 milhões de pessoas mundialmente, criando uma coorte considerável para suportes de reparo de cartilagem. A experiência de campo de conflitos militares confirmou a utilidade de enxertos engenheirados prontos para uso, como Symvess, em ambientes austeros. Em janeiro de 2025, pesquisadores da UC Irvine introduziram lipocartilagem, um substituto de tecido esquelético flexível que pode ampliar as indicações em cirurgia reconstrutiva[1]Equipe Phys.org, "Estruturas de Colágeno Impressas em 3-D Quebram Barreira de Velocidade," phys.org Fonte: Editores Science Daily, "Lipocartilagem Oferece Nova Opção para Reparo Esquelético," sciencedaily.com. A evidência clínica está amadurecendo rapidamente; ensaios recentes relataram 96,3% de sobrevivência de substituições de tálus impressas em 3-D e 100% de união em reconstruções complexas do retropé quando revestimentos de fibrina rica em plaquetas foram empregados, reforçando a confiança do cirurgião em implantes de engenharia de tecidos.

Expansão de Pools de Financiamento Público-Privado para Medicina Regenerativa

Fluxos de capital governamental e orientados por missão estão se intensificando em torno da biomanufatura, posicionando o mercado de Engenharia de Tecidos para expansão de oferta a longo prazo. Um relatório das Academias Nacionais de 2024 quantificou compromissos federais consideráveis dos EUA para escalar a fabricação de terapia avançada e destacou gargalos persistentes na produção de fatores de crescimento[2]National Academies Press, "Tecnologias Emergentes para Avançar a Fabricação de Medicina Regenerativa," ncbi.nlm.nih.gov. Projetos multilaterais sob o programa Horizon da Europa e o plano estratégico de biotecnologia da China estão canalizando fundos para instalações piloto, enquanto investidores de capital de risco continuam favorecendo tecnologias de plataforma com visibilidade regulatória clara. Os ventos favoráveis de financiamento também estão incentivando colaborações que visam a padronização de bioprocessos, um esforço esperado para desbloquear quase 50 toneladas métricas de capacidade global até 2028.

Avanços Rápidos em Bioimpressão 3-D e Design de Suporte de Alto Rendimento

Inovações em hardware, software e biomateriais estão comprimindo os cronogramas de design-para-clínica. Em junho de 2025, engenheiros de Stanford estrearam um algoritmo que produz redes vasculares em escala de órgão adequadas para construções bioimpressas. O método TRACE da Universidade Stony Brook superou os limites de velocidade de gelificação do colágeno, permitindo estruturas colagenosas intrincadas com células incorporadas. O sistema CHIPS da Universidade de Pittsburgh agora produz suportes perfundíveis que promovem morfogênese de tecido auto-organizável, enquanto o Instituto Terasaki refinou uma técnica de impressão 3-D baseada em luz que otimiza a orientação celular. Juntas, essas conquistas reduzem custos de prototipagem, elevam a reprodutibilidade e facilitam implantes específicos do paciente-vantagens que a usinagem e moldagem convencionais carecem.

Vias Regulatórias Aceleradas

Planos políticos modernos estão reduzindo a incerteza para desenvolvedores e investidores. O roteiro de maio de 2025 da FDA para eliminar gradualmente os testes em animais prioriza modelos de organoides e métodos computacionais avançados, alinhando-se diretamente com os stakeholders do mercado de Engenharia de Tecidos[3]Administração de Alimentos e Medicamentos dos EUA, "Humacyte Recebe Autorização de Comercialização para Symvess," fda.gov. A regulamentação ATMP da Europa está harmonizando gradualmente os requisitos de dossiê, embora a implementação nacional permaneça desigual. Na Ásia-Pacífico, os reguladores estão esclarecendo as classificações de produtos para facilitar as barreiras de entrada no mercado, com a PMDA do Japão emitindo orientação adicional sobre dispositivos somente de suporte no início de 2025. Documentação simplificada e designs de ensaios adaptativos estão emergindo como mecanismos centrais que encurtam o tempo geral para aprovação.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos custos de terapia e procedimento | -1.5% | Global, agudo em regiões sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Arquitetura de cobertura de reembolso fragmentada | -0.9% | Pagadores privados dos EUA, variações nacionais da UE, cobertura limitada da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez na cadeia de suprimentos de fatores de crescimento e citocinas grau cGMP | -0.5% | Global, regionalmente variável | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Terapia e Procedimento

Fluxos de trabalho complexos de boas práticas de fabricação e controles de qualidade rigorosos mantêm os preços unitários acima das alternativas de enxerto convencionais. Por exemplo, o Symvess recém-aprovado tem preço em torno de USD 29.500 por unidade, refletindo tanto biomateriais de alto grau quanto requisitos extensivos de validação clínica. Fatores de crescimento e citocinas necessitam ambientes de produção cGMP; esforços para substituir insumos de grau alimentício mostram promessa, mas permanecem em validação inicial. Desembolsos de capital para infraestrutura de biomanufatura dedicada frequentemente ficam além do alcance de startups, obrigando parcerias ou acordos de fabricação por contrato para gerenciar custos fixos. Ao longo do médio prazo, a padronização de plataforma e volumes de produção crescentes devem comprimir as curvas de custo

Arquitetura de Cobertura de Reembolso Fragmentada

A adoção pelos pagadores fica atrás do progresso científico. Nos Estados Unidos, códigos CPT Categoria III, solicitações NTAP e revisões estaduais do Medicaid impõem obstáculos multicamadas que podem atrasar a cobertura ampla em dois ou mais anos após a aprovação da FDA. Os sistemas de pagador único da Europa pesam a custo-efetividade diferentemente por país, forçando as empresas a buscar lançamentos sequenciais. Os mercados da Ásia-Pacífico amplificam a complexidade; muitos seguros restringem a cobertura a soluções legadas ou requerem dados locais. Esses ventos contrários de reembolso desaceleram a adoção mesmo quando os benefícios clínicos são claros, tornando a modelagem econômica de saúde inicial uma necessidade para equipes de estratégia de mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Material: Compósitos Híbridos Impulsionam o Desempenho de Suporte de Próxima Geração

Os polímeros sintéticos lideraram com uma participação de 54,64% do mercado de Engenharia de Tecidos em 2024, apoiados por escala custo-eficiente, familiaridade regulatória e conforto estabelecido do cirurgião. Ácido polilático e policaprolactona dominam os suportes ortopédicos e de tecidos moles de hoje, e evidências crescentes de modelos ósseos impressos em 3-D estão reforçando seu poder de permanência clínica. Os compósitos híbridos, no entanto, são o segmento de crescimento mais rápido com uma CAGR de 14,61%. Essas construções combinam durabilidade sintética com sinais biológicos integrando cerâmicas bioativas, fatores de crescimento ou polímeros naturais em uma única matriz, uma capacidade que amplia o panorama de design funcional. O tamanho do mercado de Engenharia de Tecidos para compósitos híbridos está previsto para se ampliar constantemente à medida que os hospitais validam perfis melhorados de resistência mecânica e integração em ensaios humanos.

Suportes biologicamente derivados também estão avançando à medida que os processos de matriz extracelular descelularizada amadurecem e os reguladores emitem listas de verificação de documentação mais claras. Inovações como o hidrogel de nanocelulose injetável FibGel da UPM Biomedicals sinalizam uma mudança para insumos sustentáveis baseados em plantas. A consistência permanece o fator limitante; variabilidade de lote para lote pode descarrilar resultados de ensaios multicêntricos, então novas análises de controle de qualidade estão ganhando prioridade. À medida que a padronização melhora, as matrizes biologicamente derivadas devem garantir uma participação sólida de nível médio do mercado de Engenharia de Tecidos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Aplicação: Soluções Cardiovasculares Aceleram Através da Adoção de Trauma

Intervenções ortopédicas e musculoesqueléticas reivindicaram 42,12% da participação do mercado de Engenharia de Tecidos em 2024, ancoradas por protocolos cirúrgicos bem aceitos e vias sólidas de reembolso. Cirurgiões agora implantam inserções de suporte dopado com três elementos para locais de ressecção de osteossarcoma, enquanto a pesquisa de lipocartilagem sugere uma via futura para reparos esqueléticos flexíveis. Extensões para indicações dentárias e cranio-maxilofaciais estão aproveitando sistemas similares de entrega de fatores de crescimento, reforçando ainda mais o momentum de volume.

Soluções de trauma cardiovascular e vascular estão superando todas as outras indicações com uma CAGR de 14,12%. Symvess se destaca como o primeiro enxerto acelular de grande diâmetro puramente liberado para trauma de extremidades, e relatórios iniciais do local notam 67% de patência primária em 30 dias fda.gov. A plataforma de organoide vascularizado de Stanford de 2025 agora fornece telas pré-clínicas que aceleram a descoberta de biológicos adjuvantes. Essas conquistas posicionam aplicações cardiovasculares como o ponto focal para crescimento da próxima onda dentro do tamanho mais amplo do mercado de Engenharia de Tecidos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Usuário Final: Clínicas Especializadas Emergem como Líderes de Adoção

Hospitais e centros cirúrgicos controlaram 63,32% da receita de 2024 porque procedimentos complexos de engenharia de tecidos dependem de equipes multidisciplinares, suítes de imagem avançadas e cuidados pós-operatórios intensivos. Programas integrados de medicina regenerativa dentro de grandes centros médicos acadêmicos simplificam avaliações de elegibilidade de pacientes e logística de fornecimento de suporte, reforçando a dominância hospitalar. No entanto, sua adoção de tecnologia baseada em comitê frequentemente retarda a introdução de implantes novos.

Clínicas regenerativas especializadas estão se expandindo a 13,92% de CAGR e agora funcionam como caixas de areia de adoção inicial. Operações enxutas permitem que elas pilotem implantes personalizados e protocolos de bioimpressão no ponto de cuidado à frente dos ciclos de padronização hospitalar. Institutos de pesquisa permanecem influentes em ensaios de prova de conceito, mas seus volumes diretos de procedimento são menores. À medida que a clareza regulatória melhora, clínicas especializadas provavelmente capturarão uma porção crescente de procedimentos ortopédicos e dermatológicos eletivos, apertando a competição entre tipos de provedores dentro do mercado de Engenharia de Tecidos.

Análise Geográfica

A América do Norte reteve 45,53% da participação do mercado de Engenharia de Tecidos em 2024 e se beneficia das vias responsivas da FDA, pools profundos de capital de risco e códigos de reembolso estabelecidos. Os hospitais da região se moveram rapidamente para integrar Symvess em protocolos de trauma, e múltiplos centros acadêmicos agora estão fazendo parcerias com programas do Departamento de Defesa para acelerar a implantação de enxertos vasculares de próxima geração. O Canadá contribui com fabricação nicho cGMP e créditos fiscais favoráveis de P&D, enquanto o México oferece opções de montagem de menor custo que complementam cadeias de suprimento.

A Europa registra crescimento constante enquanto refina sua estrutura regulatória de Produto Medicinal de Terapia Avançada. Alemanha, França e Reino Unido permanecem potências de pesquisa, contudo negociações de reembolso multi-pagador podem atrasar a adoção clínica. Vários estados membros da UE estão lançando consórcios para reunir volumes de compra para biológicos avançados, um movimento esperado para facilitar obstáculos orçamentários e aumentar contagens de procedimentos a partir de 2027.

A Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR projetada de 14,34% até 2030. O 14º Plano Quinquenal da China destinou fundos substanciais para plantas piloto de engenharia de tecidos, e a Administração Nacional de Produtos Médicos introduziu orientação para esclarecer categorias de produtos somente de suporte e produtos combinados. Os dados demográficos de envelhecimento do Japão geram alta demanda por implantes de cartilagem e vasculares, enquanto sua agência PMDA fornece canais de revisão de via rápida que encurtam o tempo de chegada ao mercado para dispositivos qualificados. As cadeias de hospitais privados da Índia estão investindo em laboratórios modulares de bioimpressão para capturar fluxos de turismo médico de entrada, expandindo a pegada regional do mercado de Engenharia de Tecidos. A harmonização regulatória permanece a variável crítica; iniciativas para alinhar auditorias GMP e templates de dossiê através das economias ASEAN poderiam desbloquear adoção adicional nos próximos cinco anos.

Cenário Competitivo

O mercado de Engenharia de Tecidos mostra concentração moderada, com nenhuma tecnologia única de suporte dominando todas as indicações. Fornecedores ortopédicos legados como Integra LifeSciences e Zimmer Biomet exercem alcance de distribuição e recursos de treinamento cirúrgico que empresas menores carecem, contudo entrantes especializados estão esculpindo nichos. O foco da Humacyte em enxertos acelulares derivados de humanos já reformulou benchmarks competitivos em trauma vascular, e a modularidade de fabricação da empresa se presta a parcerias de licenciamento.

O posicionamento estratégico está gravitando em direção a abordagens de plataforma que se estendem de software de descoberta a linhas de biofabricação em escala piloto. A Biological Lattice Industries epitomiza este modelo acoplando a bioimpressora multi-ferramenta BioLoom com software de design baseado em nuvem, uma arquitetura que visa a democratização da fabricação de tecidos. Em contraste, empresas de dispositivos tradicionais estão sobrepondo otimização de malha guiada por IA em portfólios de polímeros existentes para proteger a incumbência. A diferenciação competitiva agora depende de biomanufatura reproduzível e prova clínico-econômica oportuna em vez de apenas novidade material.

Estruturas de parceria estão se multiplicando através da cadeia de valor. Desenvolvedores de suporte cada vez mais garantem capacidade de bioprocesso por contrato para evitar custos de construção de plantas, enquanto hospitais estão co-investindo em mini-fabs no local para localizar implantes críticos em tempo. Paisagens de PI permanecem fragmentadas, levando a acordos de licenciamento cruzado crescentes. No geral, os próximos cinco anos devem testemunhar consolidação seletiva em torno de empresas capazes de emparelhar fabricação escalável com franquias clínicas distintas, mantendo o mercado de Engenharia de Tecidos em uma rivalidade equilibrada e impulsionada por inovação.

Líderes da Indústria Global de Engenharia de Tecidos

-

Zimmer Biomet

-

B. Braun Melsungen AG

-

Integra Lifesciences

-

AbbVie (Allergan)

-

Becton, Dickinson and Company (C.R. Bard)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: Cientistas de Stanford cultivaram organoides de coração e fígado vascularizados com vasos sanguíneos integrados, removendo restrições de tamanho de longa data para organoides e impulsionando seu potencial translacional.

- Dezembro de 2024: FDA concedeu liberação de mercado para Symvess da Humacyte, o primeiro vaso acelular de engenharia de tecidos indicado para trauma vascular de extremidades.

- Outubro de 2024: UMP Biomedicals introduziu FibGel, o primeiro hidrogel de nanocelulose injetável originado de madeira de bétula, oferecendo rigidez personalizável e biocompatibilidade total.

- Outubro de 2024: Uni.Fund liderou uma rodada de financiamento pré-semente de USD 1,8 milhão para Biological Lattice Industries. Os fundos impulsionarão o avanço do BioLoom, uma bioimpressora 3D multi-ferramenta, e a plataforma de software Loominus Studio. A missão da empresa é democratizar tecnologias de biofabricação, particularmente para aplicações de engenharia de tecidos Business Wire

Escopo do Relatório do Mercado Global de Engenharia de Tecidos

Conforme o escopo do relatório, engenharia de tecidos é o uso de uma combinação de células, engenharia e outros métodos de materiais, e fatores bioquímicos e físico-químicos adequados para melhorar ou substituir os tecidos biológicos. Está ganhando tração em várias áreas como cuidados com feridas, tratamento de queimaduras, ortopedia, neurologia, produtos urológicos e outros. Também desempenha um papel importante no manejo de pacientes pediátricos. O Mercado de Engenharia de Tecidos é segmentado por Material (Materiais Sintéticos, Materiais Biologicamente Derivados e Outros), Aplicação (Ortopedia, Musculoesquelético e Coluna, Neurologia, Cardiologia e Vascular, Pele e Tegumentar, Outros) e Geografia (América do Norte, Europa, Ásia Pacífico, Oriente Médio e África, e América do Sul). O relatório do mercado também cobre os tamanhos estimados de mercado e tendências para 17 países diferentes através das principais regiões, globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Polímeros Sintéticos |

| Suportes Biologicamente Derivados |

| Híbrido / Composto |

| Ortopedia e Musculoesquelético |

| Neurologia |

| Cardiologia e Vascular |

| Pele e Tegumentar |

| Dental e Cranio-maxilofacial |

| Outros |

| Hospitais e Centros Cirúrgicos |

| Institutos de Pesquisa e Acadêmicos |

| Clínicas Regenerativas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Material | Polímeros Sintéticos | |

| Suportes Biologicamente Derivados | ||

| Híbrido / Composto | ||

| Por Aplicação | Ortopedia e Musculoesquelético | |

| Neurologia | ||

| Cardiologia e Vascular | ||

| Pele e Tegumentar | ||

| Dental e Cranio-maxilofacial | ||

| Outros | ||

| Por Usuário Final | Hospitais e Centros Cirúrgicos | |

| Institutos de Pesquisa e Acadêmicos | ||

| Clínicas Regenerativas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Engenharia de Tecidos?

O mercado está avaliado em USD 13,29 bilhões em 2025 e está previsto para alcançar USD 24,62 bilhões até 2030.

Qual tipo de material domina a receita?

Polímeros sintéticos detiveram 54,64% da receita em 2024, refletindo fabricação madura e familiaridade do cirurgião.

Qual segmento de aplicação está crescendo mais rápido?

Soluções de trauma cardiovascular e vascular estão se expandindo a uma CAGR de 14,12% até 2030, impulsionadas por aprovações recentes da FDA.

Por que a Ásia-Pacífico é considerada a região de crescimento mais rápido?

Subsídios governamentais de pesquisa, infraestrutura clínica em expansão e clareza regulatória em evolução impulsionam o crescimento regional a uma CAGR de 14,34%.

Qual é a principal barreira de custo para adoção mais ampla?

Altos custos de fabricação cGMP e procedimento mantêm preços unitários acima de enxertos convencionais, atrasando a cobertura do pagador.

Página atualizada pela última vez em: