Tamanho e Participação do Mercado de Tecido Humano Bioimresso em 3D

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecido Humano Bioimresso em 3D por Mordor Intelligence

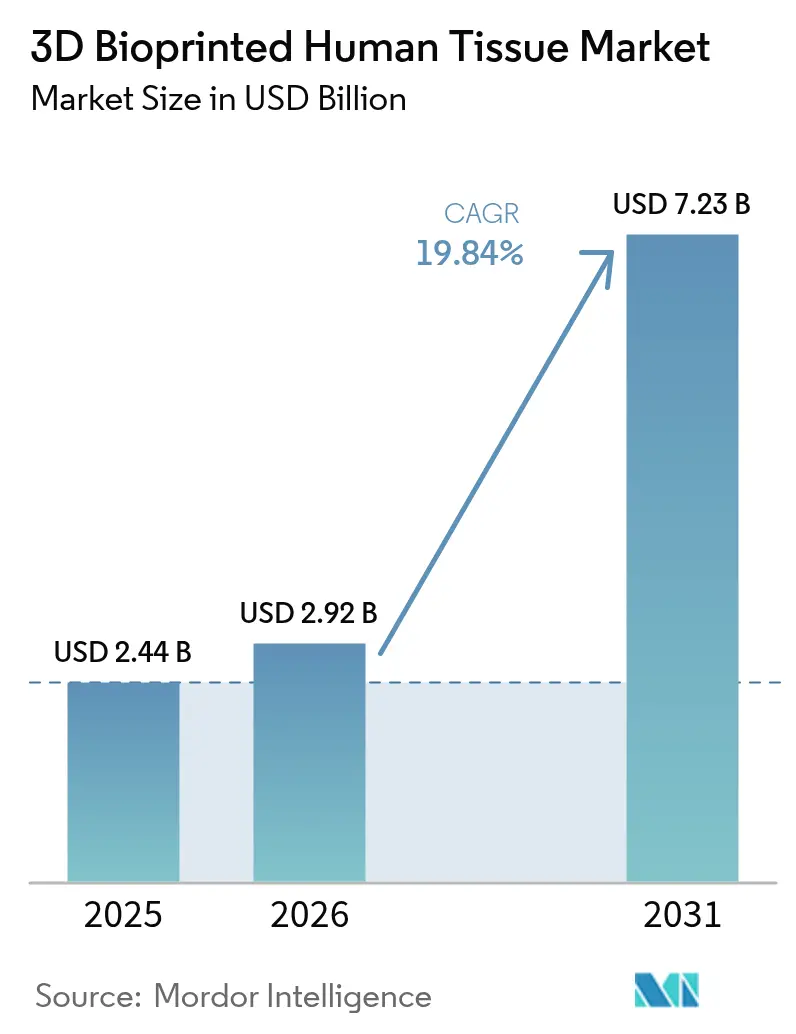

O tamanho do mercado de tecido humano bioimresso em 3D foi avaliado em USD 2,44 bilhões em 2025 e estima-se que cresça de USD 2,92 bilhões em 2026 para atingir USD 7,23 bilhões até 2031, a um CAGR de 19,84% durante o período de previsão (2026-2031). A trajetória de crescimento atual decorre de estruturas regulatórias mais claras, avanços rápidos em biotintas à base de células-tronco e financiamento recorde de capital de risco que está impulsionando conceitos laboratoriais em direção à prática clínica de rotina. Em dezembro de 2024, a FDA dos EUA aprovou o 3DMatrix da PrintBio, a primeira malha cirúrgica reabsorvível fabricada inteiramente por manufatura aditiva, validando a confiança regulatória em dispositivos médicos bioimressos. A Europa está seguindo o mesmo caminho; uma estrutura refinada de Medicamentos de Terapia Avançada (ATMP) da Agência Europeia de Medicamentos especifica rotas de classificação para construtos com células, reduzindo a ambiguidade regulatória para desenvolvedores comerciais. Grandes grupos farmacêuticos estão acelerando a adoção de modelos de tecido impresso para reduzir as taxas de falha em estágios avançados, enquanto os sistemas hospitalares veem implantes específicos para pacientes como uma resposta de longo prazo à escassez de transplantes. Coletivamente, esses fatores deslocaram a narrativa da prova de conceito para a fabricação escalável, abrindo substanciais oportunidades de espaço em branco para fornecedores de plataformas que podem combinar hardware de impressão, biotintas qualificadas e documentação regulatória em um único pacote.

Principais Conclusões do Relatório

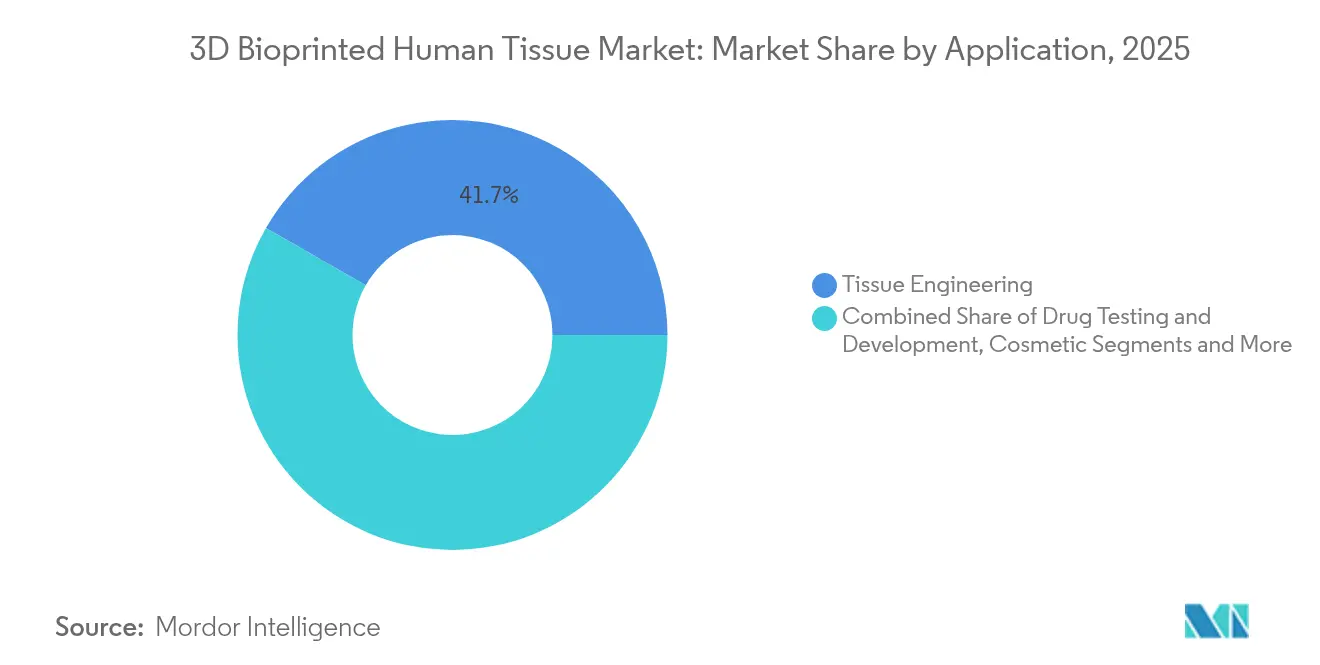

- Por aplicação, a engenharia de tecidos liderou com 41,72% da receita em 2025, enquanto os testes e o desenvolvimento de medicamentos devem se expandir a um CAGR de 27,85% até 2031.

- Por tecnologia, os sistemas de extrusão detinham a maior participação de 37,54% em 2025; os sistemas híbridos/4D registram o CAGR mais rápido de 30,15% até 2031.

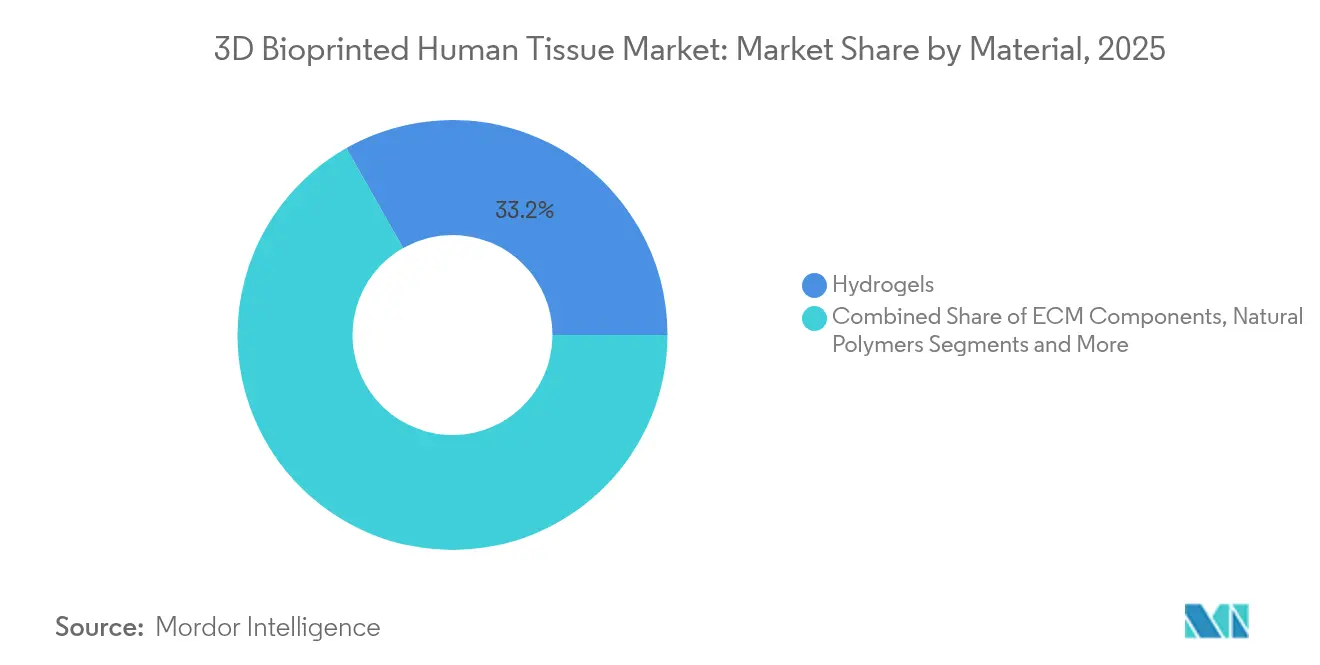

- Por material, os hidrogéis comandavam 33,22% da participação do mercado de tecido humano bioimresso em 3D em 2025, enquanto as biotintas de células vivas cresceram a um CAGR de 26,1%.

- Por usuário final, as empresas farmacêuticas e de biotecnologia capturaram 46,15% do tamanho do mercado de tecido humano bioimresso em 3D em 2025 e estão avançando a um CAGR de 24,9%.

- Por região, a América do Norte manteve uma participação de 48,55% em 2025; a Ásia-Pacífico registra o CAGR mais rápido de 22,4% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tecido Humano Bioimresso em 3D

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por soluções de medicina regenerativa | +4.20% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescente investimento em P&D de bioimpressão | +3.80% | América do Norte e Europa; expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços em tecnologias de células-tronco e biomateriais | +3.10% | EUA, Alemanha, Japão | Médio prazo (2-4 anos) |

| Colaborações estratégicas e parcerias industriais | +2.70% | Centros farmacêuticos globais | Curto prazo (≤ 2 anos) |

| Financiamento governamental e iniciativas de subsídios | +2.40% | América do Norte, Europa, mercados selecionados da APAC | Longo prazo (≥ 4 anos) |

| Crescente prevalência de doenças crônicas e lesões traumáticas | +2.90% | Mercados de alta renda com população envelhecida | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Soluções de Medicina Regenerativa

A escassez de órgãos deixa atualmente mais de 100.000 pacientes nas listas de espera para transplante nos EUA, levando os reguladores a endossar pesquisas translacionais capazes de criar substitutos funcionais de tecidos.[1]Academia Nacional de Ciências, "Relatório sobre Escassez de Órgãos e Soluções de Bioimpressão," nationalacademies.org A aprovação pela FDA em dezembro de 2024 do Symvess, um vaso de engenharia de tecidos acelular para trauma vascular, reforçou essa mudança em direção a enxertos impressos. O Hospital da Universidade de Kyoto relatou subsequentemente 100% de melhora sensorial 48 semanas após a implantação autóloga de um conduto nervoso Bio 3D, marcando o primeiro ensaio clínico em humanos de um enxerto de nervo periférico totalmente impresso. A vascularização continua sendo o principal obstáculo biológico; o método de impressão FRESH da Universidade Carnegie Mellon agora constrói construtos perfusáveis em escala de órgão, melhorando significativamente a difusão de nutrientes e a sobrevivência celular. À medida que a clareza regulatória aumenta e os casos de sucesso clínico se acumulam, a medicina regenerativa permanecerá o catalisador de crescimento mais poderoso da próxima década.

Crescente Investimento em Pesquisa e Desenvolvimento de Bioimpressão

Rodadas de financiamento Série B e Série C rotineiramente superam USD 50 milhões, lideradas pela Aspect Biosystems, que anunciou CAD 165 milhões (USD 120 milhões) para terapêuticas de tecido impresso em janeiro de 2025. A Nuclera captou USD 75 milhões em outubro de 2024 para sua bioimpressora de proteínas de bancada, refletindo um movimento mais amplo de redução das plataformas de impressão para bancadas de laboratório, mantendo as capacidades de BPF. As alianças farmacêuticas adicionam capital não dilutivo; a colaboração plurianual de órgão em chip da CN Bio com a Pharmaron deve integrar modelos impressos de fígado, pulmão e intestino nos fluxos de trabalho de descoberta global. A intensidade de capital, portanto, não é mais uma barreira proibitiva para inovadores ágeis, mas o acesso a fundos de expansão agora determina o posicionamento competitivo.

Avanços em Tecnologias de Células-Tronco e Biomateriais

O processo TRACE da Universidade Stony Brook demonstrou a escrita direta de elementos colagenosos com arquitetura fisiológica, fundindo integridade mecânica com biofuncionalidade em uma única passagem. Simultaneamente, parcerias entre FluidForm e Merck mostraram maior viabilidade para cardiomiócitos derivados de células-tronco pluripotentes induzidas, sinalizando um passo em direção a patches funcionais de miocárdio. No lado dos materiais, a UPM Biomedicals introduziu o FibGel, um hidrogel de nanocelulose derivado de madeira de bétula que atende aos requisitos regulatórios de fornecimento renovável sem sacrificar a fidelidade de impressão. Esses avanços convergentes reduzem o custo por construto enquanto ampliam a paleta de tintas bioativas.

Crescente Colaborações Estratégicas e Parcerias Industriais

A biotinta de rhColágeno da CollPlant está sendo combinada com as impressoras de polímero da Stratasys para desenvolver implantes mamários reabsorvíveis destinados a um mercado de reconstrução de USD 3 bilhões, destacando como o desenvolvimento conjunto encurta o tempo até a clínica. A Organovo monetizou ativos hepáticos não essenciais por meio de uma venda de propriedade intelectual de USD 10 milhões para a Eli Lilly em fevereiro de 2025, usando as entradas de caixa para acelerar programas renais de alta margem. À medida que as expectativas regulatórias se intensificam, os especialistas em bioimpressão buscam cada vez mais acordos de compartilhamento de receita com grupos farmacêuticos que podem financiar ensaios clínicos fundamentais e navegar pela distribuição global.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e operacionais | -2.80% | Global; agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Incerteza regulatória e ética | -2.10% | Varia por jurisdição | Longo prazo (≥ 4 anos) |

| Lacunas de expansão de fabricação e padronização | -1.90% | Aplicações comerciais em todo o mundo | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada | -1.60% | Grave na APAC e regiões emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Operacionais das Plataformas de Bioimpressão

Impressoras de nível industrial variam entre USD 500.000 e USD 2 milhões, enquanto salas limpas em conformidade com BPF adicionam despesas gerais de vários milhões de dólares, limitando a entrada de pequenos institutos. As biotintas proprietárias frequentemente custam 10 a 50 vezes mais do que os meios padrão, e a escassez de cientistas experientes em engenharia de tecidos infla os orçamentos de mão de obra. Organizações de desenvolvimento e fabricação por contrato (CDMOs) estão surgindo para distribuir o CapEx entre múltiplos clientes, exemplificado pelo modelo de pagamento por impressão da Biological Lattice Industries lançado após uma rodada semente de USD 1,8 milhão. Mesmo assim, os investidores permanecem cautelosos até que os modelos de equipamento como serviço atinjam taxas de utilização significativas.

Incerteza Regulatória e Ética em Torno dos Tecidos Bioimressos

A regulamentação de ATMP da UE classifica os construtos por conteúdo celular, andaime e uso pretendido, forçando os desenvolvedores a preparar múltiplos dossiês antes da designação final do produto.[2]Agência Europeia de Medicamentos, "Medicamentos de Terapia Avançada: Estrutura Atualizada," ema.europa.eu Nos Estados Unidos, a orientação preliminar da FDA descreve testes baseados em desempenho para implantes impressos, mas ainda não propôs validação padronizada para tecidos vivos, estendendo os prazos para produtos complexos.[3]Administração de Alimentos e Medicamentos dos EUA, "FDA Aprova Malha Cirúrgica Reabsorvível 3DMatrix da PrintBio," fda.gov Os debates éticos sobre células-tronco específicas do paciente adicionam ciclos de revisão em certas jurisdições, especialmente onde a edição genética pode estar envolvida. A falta de padrões globais harmonizados, portanto, prolonga os ensaios transfronteiriços e aumenta os custos de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Testes de Medicamentos Redefinem as Prioridades Comerciais

Os testes e o desenvolvimento de medicamentos capturaram um CAGR de 27,85% até 2031, corroendo o domínio histórico da engenharia de tecidos, que ainda representa o maior conjunto de receita absoluta. Os usuários farmacêuticos citam cada vez mais os modelos de fígado e intestino bioimressos como fundamentais para reduzir o desgaste nos ensaios em estágio avançado, uma mudança reforçada pela pressão regulatória para reduzir estudos em animais. O modelo de pulmão artificial da POSTECH exemplifica como os construtos impressos replicam estados de doença com mais fidelidade do que as culturas celulares bidimensionais, acelerando a pesquisa antiviral. As aplicações de cirurgia cosmética e reconstrutiva ganharam impulso depois que a CollPlant imprimiu com sucesso implantes mamários de 200 cc, movendo as indicações estéticas do conceito para a validação pré-clínica. As aplicações de segurança alimentar e proteína cultivada permanecem pequenas, mas altamente divulgadas após a primeira consulta de pré-mercado da FDA sobre alimentos à base de células em julho de 2025.

A crescente adoção na farmacologia reformulou os roteiros dos fornecedores: muitos provedores de plataformas agora agrupam hardware de impressora com biotintas validadas de fígado, cardíacas e renais para atingir CROs e centros de inovação farmacêutica. Esses usuários finais exigem matrizes de múltiplos tecidos que permitem testes paralelos de toxicidade, metabolismo e eficácia em sistemas de órgãos. Enquanto isso, a ortopedia regenerativa continua a garantir subsídios públicos à medida que os governos buscam enxertos impressos de cartilagem e osso que reduzam a morbidade do sítio doador. Coletivamente, a diversificação de aplicações sustenta uma ampla base de receita, embora a expansão de margem de curto prazo esteja concentrada em serviços de testes de medicamentos por contrato.

Por Tecnologia: Sistemas Híbridos Desafiam o Domínio da Extrusão

As impressoras de extrusão ainda geraram 37,54% da receita de 2025 devido à confiabilidade comprovada, ampla compatibilidade de materiais e custo de propriedade favorável. No entanto, as configurações híbridas e 4D estão crescendo 30,15% ao ano, pois combinam extrusão com cura baseada em luz ou posicionamento acústico para depositar múltiplas biotintas com precisão em microescala. A Universidade Stanford usou redes vasculares geradas por algoritmos para acelerar os tempos de impressão em 200 vezes, ilustrando por que as plataformas híbridas se destacam em tecidos perfusáveis. As modalidades de jato de tinta mantêm relevância na triagem de alto rendimento, enquanto os sistemas assistidos por laser dominam as aplicações que requerem resolução inferior a 20 µm, como o estroma da córnea.

As tecnologias de impressão in vivo, como a deposição guiada por ultrassom do Caltech, destacam um futuro em que o material terapêutico é formado diretamente dentro dos pacientes, contornando a maturação do enxerto ex vivo. Os fabricantes de impressoras OEM agora integram imagens em circuito fechado e feedback orientado por IA para corrigir a deposição em tempo real, melhorando a fidelidade do construto e reduzindo a falha de lote. À medida que os conjuntos de dados de validação se acumulam, os analistas do setor esperam que as impressoras híbridas superem a extrusão para tecidos terapêuticos de alto valor antes de 2030, embora a extrusão mantenha vantagem em andaimes de baixa complexidade e mercados educacionais.

Por Material: Células Vivas Reduzem a Diferença em Relação aos Hidrogéis

Os hidrogéis mantiveram 33,22% de participação de receita em 2025, sustentados pela profunda familiaridade regulatória e fabricação escalável. Inovações como o FibGel de nanocelulose da UPM mostram a adaptabilidade da categoria, oferecendo matéria-prima renovável e resistência mecânica ajustável. O segmento de células vivas, no entanto, está se expandindo 26,1% ao ano à medida que a viabilidade das células-tronco sobe acima de 90% após a impressão, tornando os construtos funcionais viáveis para implantação clínica. As biotintas à base de matriz extracelular fornecem sinais bioquímicos que melhoram a maturação celular e estão ganhando força em modelos cardíacos e hepáticos.

Os materiais vivos programáveis agora incorporam células geneticamente modificadas que respondem a gatilhos bioquímicos ou ópticos, adicionando função terapêutica além do reparo estrutural. Os polímeros sintéticos permanecem indispensáveis para implantes ortopédicos de suporte de carga, enquanto os polímeros naturais, como o alginato, dominam as aplicações de extrusão a baixa temperatura. As biotintas avançadas misturam cada vez mais múltiplas classes de materiais para equilibrar integridade mecânica, biodegradabilidade e compatibilidade celular. Os fornecedores capazes de certificar a procedência do material e os níveis de endotoxina ganham status de fornecedor preferencial entre as instalações de BPF.

Por Usuário Final: Empresas Farmacêuticas Ancoram a Demanda

As empresas farmacêuticas e de biotecnologia responderam por 46,15% da receita de 2025 e continuam a registrar um CAGR de 24,9%. Seus critérios de compra enfatizam painéis validados de múltiplos órgãos, rendimento e documentação regulatória alinhada com as diretrizes de segurança ICH. Os institutos acadêmicos, antes os principais clientes, agora se concentram na inovação em estágio inicial em vez de compras em volume, embora ainda influenciem os avanços em ciência dos materiais. Os hospitais permanecem um segmento pequeno, mas estratégico, à medida que os implantes impressos garantem mais aprovações de dispositivos; os primeiros adotantes são grandes centros de ensino com unidades de pesquisa clínica internas.

As organizações de pesquisa por contrato integram modelos bioimressos em fluxos de trabalho de toxicologia e ADME, criando demanda recorrente de consumíveis. Os fornecedores de equipamentos fornecem cada vez mais contratos de serviço que agrupam arrendamento de impressoras, assinaturas de reagentes e suporte de conformidade regulatória. O ecossistema resultante borra as linhas tradicionais de fornecedor-cliente, com várias empresas farmacêuticas investindo diretamente em startups de impressoras para garantir o fornecimento de tecidos personalizados para candidatos ao pipeline.

Análise Geográfica

A América do Norte contribuiu com 48,55% da receita global em 2025, sustentada pela postura proativa da FDA em relação a dispositivos impressos e por um ecossistema de capital de risco que rotineiramente financia rodadas de nove dígitos. Centros acadêmicos em Stanford, Carnegie Mellon e na Universidade de Pittsburgh ancoram a produção de propriedade intelectual, enquanto empresas como a Redwire aproveitam a bioimpressão em microgravidade na Estação Espacial Internacional para resolver desafios de vascularização na fabricação de órgãos. As bolsas federais dos Institutos Nacionais de Saúde complementam o capital de risco privado, garantindo uma combinação de financiamento equilibrada mesmo com a persistência de custos operacionais e escassez de talentos.

A Europa ocupa o segundo lugar em valor graças a uma via harmonizada de ATMP e generosas chamadas de financiamento do Horizonte Europa. A herança de máquinas-ferramenta da Alemanha acelera a adoção na impressão biomédica industrial, enquanto o regime regulatório pós-Brexit do Reino Unido mantém o alinhamento com os padrões de qualidade da Agência Europeia de Medicamentos para preservar o acesso ao mercado. As nações escandinavas defendem tintas biológicas sustentáveis à base de recursos renováveis, refletindo as ambições mais amplas do Pacto Verde da UE que favorecem soluções de economia circular na fabricação médica.

A Ásia-Pacífico registra o CAGR mais rápido de 22,4% até 2031, impulsionada pelos incentivos do Plano Quinquenal da China para biofabricação e pelo rápido licenciamento de laboratórios de impressão baseados em hospitais. A população envelhecida do Japão impulsiona a demanda por enxertos de cartilagem e vasculares, aproveitando a excelência local em ciência dos materiais. A Coreia do Sul aplica a precisão da eletrônica de consumo a bioimpressoras de bancada, enquanto a Índia cresce como um centro de terceirização para testes pré-clínicos sensíveis a custos. Os desafios regionais incluem a aplicação irregular de propriedade intelectual e diretrizes éticas variadas, mas clusters de fabricação localizados estão surgindo em torno de Xangai, Yokohama e Bengaluru.

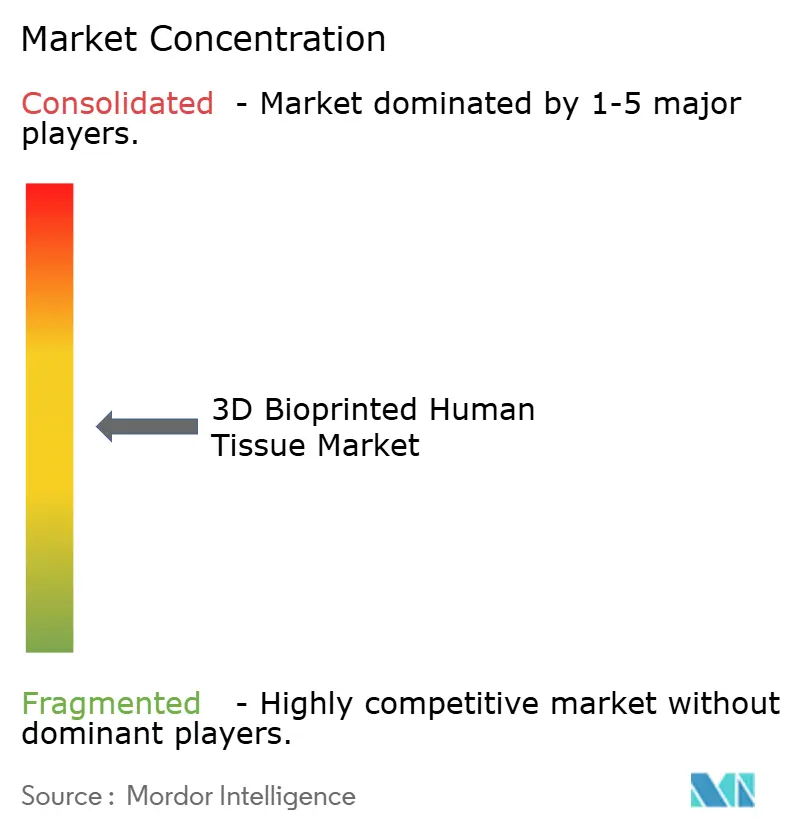

Panorama Competitivo

A estrutura do mercado permanece moderadamente fragmentada. A BICO mantém um amplo portfólio de impressoras, biotintas e automação, reportando SEK 2,2 bilhões em receita em 2025. A Stratasys estende a expertise em polímeros para implantes médicos por meio das tintas de rhColágeno da CollPlant, ilustrando como os líderes tradicionais de manufatura aditiva fazem parcerias para obter conhecimento biológico. A aquisição de EUR 800 milhões da LimaCorporate pela Enovis adiciona ortopedia de titânio impressa em 3D, sinalizando integração vertical entre os principais fabricantes de dispositivos.

As startups se diferenciam por meio da especialização de plataforma: a Aspect Biosystems se concentra exclusivamente em tecidos pancreáticos e hepáticos impressos, enquanto a Biological Lattice Industries compete em acessibilidade por meio de impressoras modulares com preço abaixo de USD 100.000. Empresas farmacêuticas como a Eli Lilly adquirem blocos de propriedade intelectual — o modelo hepático FXR da Organovo — garantindo modelos exclusivos de doenças e reforçando a dependência do fornecedor. A vantagem competitiva está cada vez mais se deslocando da velocidade bruta de impressão para conjuntos de dados clínicos validados e dossiês regulatórios.

As alianças estratégicas servem como multiplicadores de força. A parceria da CN Bio com a Pharmaron incorpora modelos impressos de órgão em chip nos pipelines de descoberta global, criando alto volume de consumo de reagentes. A CollPlant e a Stratasys co-desenvolvem implantes, compartilhando o risco de desenvolvimento enquanto acessam a distribuição uma da outra. No geral, os participantes do setor que combinam propriedade intelectual robusta, fabricação escalável em BPF e colaborações multidomínio comandam avaliações premium.

Líderes do Setor de Tecido Humano Bioimresso em 3D

Organovo

Stratasys Ltd.

Prellis Biologics

Materialise NV

Oceanz 3D printing

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Pesquisadores de Stanford geraram redes vasculares 200 vezes mais rápido do que as iterações anteriores, permitindo a fabricação rápida de construtos em escala de órgão.

- Junho de 2025: A Universidade Stony Brook apresentou o processo TRACE para impressão direta de colágeno com arquitetura semelhante à nativa.

- Maio de 2025: O Caltech demonstrou a impressão 3D in vivo guiada por ultrassom para entrega localizada de medicamentos e células.

- Abril de 2025: A CN Bio assinou uma colaboração de longo prazo de órgão em chip com a Pharmaron para integrar tecidos impressos nos fluxos de trabalho globais de descoberta de medicamentos.

- Fevereiro de 2025: A Enovis concluiu a aquisição de EUR 800 milhões da LimaCorporate para expandir seu portfólio ortopédico impresso em 3D.

Escopo do Relatório Global do Mercado de Tecido Humano Bioimresso em 3D

O tecido humano bioimresso em 3D refere-se ao tecido produzido por bioimpressão 3D. Uma bioimpressora 3D usa um método de bioimpressão 3D camada por camada, depositando biotintas ou biomateriais para criar tecidos ou estruturas 3D usados para medicina ou engenharia de tecidos. Essa tecnologia está sendo aplicada à medicina regenerativa para atender à necessidade de tecidos e órgãos impressos em 3D para transplante.

O Mercado de Tecido Humano Bioimresso em 3D é Segmentado por Aplicação (Engenharia de Tecidos, Cirurgia Cosmética, Testes e Desenvolvimento de Medicamentos, Testes Alimentares e Outros Tipos de Aplicação) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos e tendências de mercado estimados para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor em milhões de USD para os segmentos acima.

| Engenharia de Tecidos |

| Testes e Desenvolvimento de Medicamentos |

| Cirurgia Cosmética e Reconstrutiva |

| Segurança Alimentar e Novos Alimentos |

| Outras Aplicações |

| Baseada em Extrusão |

| Jato de Tinta |

| Assistida por Laser |

| Microfluídica e Acústica |

| Levitação Magnética |

| Híbrida / 4D |

| Células Vivas |

| Hidrogéis |

| Componentes de Matriz Extracelular |

| Polímeros Sintéticos |

| Polímeros Naturais |

| Outros |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Hospitais e Centros Cirúrgicos |

| Organizações de Pesquisa por Contrato |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Aplicação | Engenharia de Tecidos | |

| Testes e Desenvolvimento de Medicamentos | ||

| Cirurgia Cosmética e Reconstrutiva | ||

| Segurança Alimentar e Novos Alimentos | ||

| Outras Aplicações | ||

| Por Tecnologia | Baseada em Extrusão | |

| Jato de Tinta | ||

| Assistida por Laser | ||

| Microfluídica e Acústica | ||

| Levitação Magnética | ||

| Híbrida / 4D | ||

| Por Material | Células Vivas | |

| Hidrogéis | ||

| Componentes de Matriz Extracelular | ||

| Polímeros Sintéticos | ||

| Polímeros Naturais | ||

| Outros | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Institutos Acadêmicos e de Pesquisa | ||

| Hospitais e Centros Cirúrgicos | ||

| Organizações de Pesquisa por Contrato | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de bioimpressão 3D?

O mercado de bioimpressão 3D é avaliado em USD 2,92 bilhões em 2026 e deve atingir USD 7,23 bilhões até 2031.

Qual segmento está crescendo mais rapidamente?

As aplicações de testes e desenvolvimento de medicamentos estão se expandindo a um CAGR de 27,85%, superando todos os outros casos de uso à medida que as empresas farmacêuticas se voltam para modelos de tecido impresso para estudos pré-clínicos.

Por que as bioimpressoras híbridas estão ganhando popularidade?

Os sistemas híbridos e 4D integram múltiplas técnicas de deposição e cura, permitindo respostas dinâmicas dos tecidos e vascularização mais rápida, o que impulsiona um CAGR de 30,15% até 2031.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico lidera em crescimento com um CAGR de 22,4%, apoiada pela política industrial chinesa, pela ciência dos materiais japonesa e pelo crescente investimento em saúde em toda a região.

Quais são as principais barreiras para uma adoção mais ampla?

Os altos custos de capital para instalações de BPF, a complexidade regulatória entre jurisdições e a escassez de cientistas qualificados em bioimpressão restringem coletivamente a expansão comercial rápida.

Página atualizada pela última vez em: