Tamanho e Participação do Mercado de Tecidos de Cordas para Pneus

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

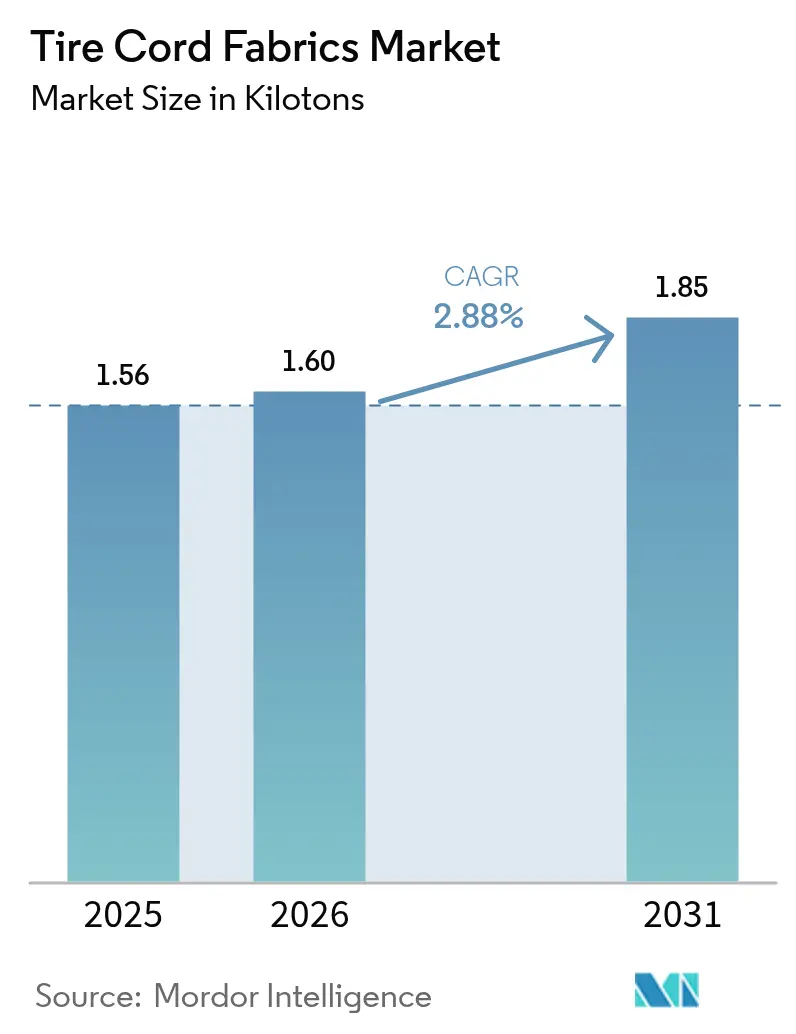

| Volume do Mercado (2026) | 1.6 quilotoneladas |

| Volume do Mercado (2031) | 1.85 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 2.88% CAGR |

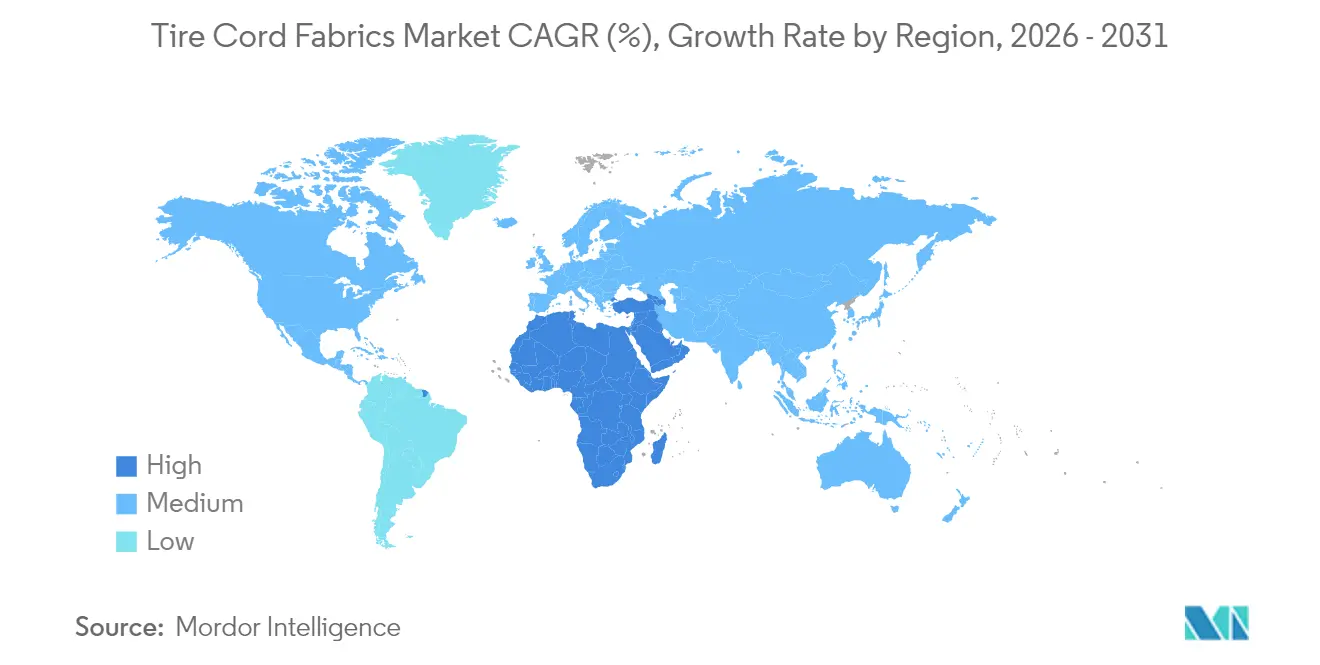

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecidos de Cordas para Pneus por Mordor Intelligence

O tamanho do Mercado de Tecidos de Cordas para Pneus foi avaliado em 1,56 quilotoneladas em 2025 e estima-se que cresça de 1,6 quilotoneladas em 2026 para atingir 1,85 quilotoneladas até 2031, a um CAGR de 2,88% durante o período de previsão (2026-2031). Este crescimento moderado reflete o aumento da demanda por reposição impulsionado pela adoção de veículos elétricos (VE), pela pressão regulatória para redução da resistência ao rolamento e pela expansão constante das frotas de veículos comerciais. O poliéster mantém sua dominância por equilibrar custo e desempenho, enquanto a aramida avança mais rapidamente com base em aplicações de pneus premium que exigem resistência superior ao calor. A Ásia-Pacífico lidera o consumo graças a ecossistemas de fabricação integrados e à expansão da posse de veículos, ao passo que o Oriente Médio e África registra o crescimento regional mais rápido à medida que os governos investem em capacidade automotiva. A dinâmica competitiva favorece fornecedores verticalmente integrados capazes de oferecer poliéster HMLS, cordas híbridas e sistemas de adesão livres de resorcinol-formaldeído (RFF) que ajudam os fabricantes de pneus a atender a normas de sustentabilidade cada vez mais rígidas. As oscilações no custo de matérias-primas, os ciclos de produção automotiva e os conceitos incipientes de pneus sem ar moderam as perspectivas de crescimento de curto prazo para o mercado de tecidos de cordas para pneus.

Principais Conclusões do Relatório

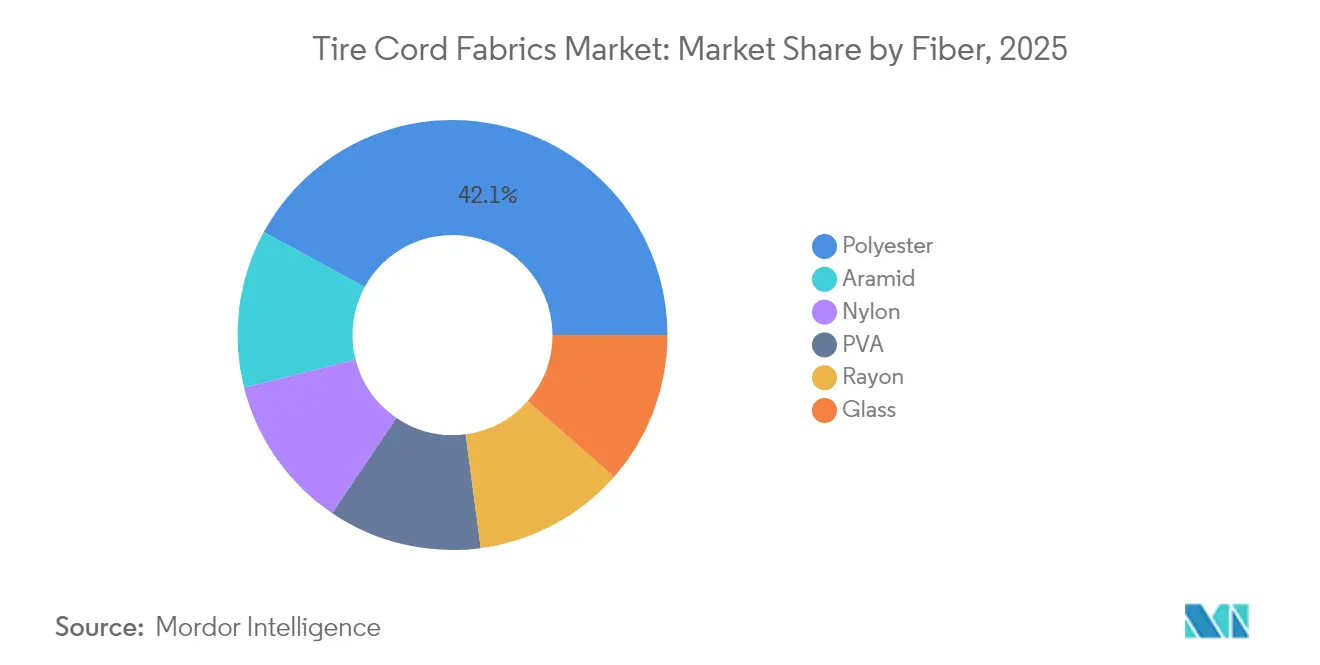

- Por fibra, o poliéster detinha 42,05% da participação do mercado de tecidos de cordas para pneus em 2025, enquanto a aramida deve registrar um CAGR de 3,14% até 2031.

- Por tipo de pneu, a construção radial comandava 67,65% da participação do mercado de tecidos de cordas para pneus em 2025; as variantes semi-radiais devem crescer a um CAGR de 3,05% até 2031.

- Por tipo de veículo, as aplicações automotivas capturaram 70,80% do tamanho do mercado de tecidos de cordas para pneus em 2025, enquanto os pneus para aeronaves devem expandir-se a um CAGR de 3,08% até 2031.

- Por geografia, a Ásia-Pacífico liderou com uma participação de receita de 48,10% em 2025, enquanto a região do Oriente Médio e África está posicionada para o CAGR mais rápido de 2,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tecidos de Cordas para Pneus

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento global da produção de veículos e expansão do parque automotivo | +0.8% | Global (Ásia-Pacífico mais forte) | Médio prazo (2-4 anos) |

| Adoção acelerada de pneus radiais em mercados emergentes | +0.6% | Núcleo da Ásia-Pacífico, transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Maior frequência de substituição de pneus relacionada a VE | +0.5% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda por cordas HMLS leves e híbridas para menor resistência ao rolamento | +0.4% | Foco global em premium | Médio prazo (2-4 anos) |

| Adoção de químicas de adesão "verdes" RFF | +0.2% | Liderança da UE, adoção global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Global da Produção de Veículos e Expansão do Parque Automotivo

A recuperação da produção veicular em toda a indústria está impulsionando pedidos em massa de têxteis de reforço à medida que as fábricas de pneus reconstituem estoques que foram reduzidos durante as recentes interrupções na cadeia de suprimentos. Caminhões pesados, ônibus e reboques consomem quantidades maiores de tecido de corda por pneu do que os automóveis de passeio, amplificando os ganhos de demanda. Um parque veicular global em constante expansão sustenta os volumes de reposição, especialmente em economias emergentes onde as taxas de posse continuam a crescer apesar dos ventos contrários macroeconômicos. Os programas de eletrificação em frotas de logística geram demanda incremental porque os caminhões elétricos requerem carcaças mais rígidas e maior densidade de cordas. As adições paralelas de capacidade nos principais fabricantes de pneus criam uma elevação sincronizada que sustenta o crescimento de médio prazo para o mercado de tecidos de cordas para pneus.

Adoção Acelerada de Pneus Radiais em Mercados Emergentes

Em toda a Índia e no Sudeste Asiático, os pneus de lonas cruzadas estão cedendo lugar aos designs radiais, que necessitam de aproximadamente 40% mais tecido de corda por unidade. Os mandatos governamentais de eficiência de combustível e a demanda dos usuários por maior vida útil aceleram a conversão. Os segmentos de equipamentos agrícolas ampliam o efeito porque as tecnologias radiais IF e VF requerem carcaças mais resistentes construídas com cordas de alta tensão. A conversão avança até 2030, produzindo um impulso de volume duradouro que compensa os perfis de demanda maduros na América do Norte e na Europa. Os fornecedores capazes de aumentar a produção de poliéster e nylon próximos aos agrupamentos locais de pneus estão mais bem posicionados para capturar essa participação.

Demanda por Cordas HMLS Leves e Híbridas para Menor Resistência ao Rolamento

As regulamentações de economia de combustível e emissões de CO₂ impulsionam os fabricantes de pneus em direção a designs de baixa resistência ao rolamento. O poliéster HMLS oferece alto módulo com retração mínima, reduzindo a perda de energia na lateral sem sacrificar a durabilidade. As construções híbridas que combinam poliéster com aramida ou vidro permitem que os engenheiros ajustem a rigidez e a resistência do cinto para pneus de ultra-alto desempenho. À medida que as regras de etiquetagem se tornam mais rígidas na União Europeia e em outras regiões, as tecnologias premium migram para faixas de preço convencionais, ampliando a base endereçável para cordas avançadas[1]Associação Europeia de Fabricantes de Pneus e Borracha, "Atualização do Regulamento de Etiquetagem de Pneus da UE 2024," etrma.org.

Adoção de Químicas de Adesão "Verdes" RFF

Os reguladores estão eliminando gradualmente as emissões de formaldeído, o que impulsiona a mudança para banhos RFF que ligam o tecido à borracha sem as tradicionais resinas de resorcinol-formaldeído. Os adotantes iniciais na Europa e no Japão validaram a paridade de desempenho, e a implantação global acelera entre 2026-2027 à medida que as regras obrigatórias entram em vigor. Os produtores de cordas que investiram antecipadamente podem cobrar prêmios de preço durante a transição, reforçando a importância competitiva de capacidades de processo sustentáveis[2]Agência Europeia de Químicos, "Proposta de Restrição ao Formaldeído," echa.europa.eu.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço de matérias-primas petroquímicas | -0.3% | Global, centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Excesso/escassez cíclica de capacidade na produção automotiva | -0.2% | Global, regionalmente desigual | Médio prazo (2-4 anos) |

| Ascensão dos conceitos de pneus sem ar/não pneumáticos | -0.1% | Projetos piloto iniciais na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Matérias-Primas Petroquímicas

O poliéster e o nylon dependem de paraxileno, ácido adípico e caprolactama, todos sujeitos a flutuações com os ciclos do petróleo bruto. Aumentos repentinos comprimem as margens dos tecelões de cordas, enquanto quedas acentuadas desencorajam o investimento upstream, criando riscos de segurança de abastecimento. A posição dominante da China em intermediários de fibras significa que interrupções regionais ou tensões comerciais podem rapidamente se traduzir em oscilações globais de preços. Embora grandes empresas de pneus possam fazer hedge, os menores produtores de tecidos enfrentam pressão sobre o capital de giro que pode restringir o fornecimento no curto prazo.

Excesso/Escassez Cíclica de Capacidade na Produção Automotiva

As taxas de montagem automotiva permanecem sensíveis a variações do PIB, taxas de juros e incentivos políticos. Períodos de capacidade subutilizada na China e na Europa reduzem o consumo de tecido de corda, enquanto recuperações rápidas podem desencadear escassez de curta duração que eleva os preços spot. A intensidade de capital das linhas de tecelagem e banho dificulta que os fornecedores ajustem rapidamente a capacidade, criando desajustes que se propagam pelo mercado de tecidos de cordas para pneus. Estratégias de consolidação e diversificação regional visam atenuar futuros choques.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fibra: Dominância do Poliéster com Impulso da Aramida

O poliéster reteve 42,05% da participação do mercado de tecidos de cordas para pneus em 2025 devido ao seu equilíbrio de custo-desempenho em pneus de passeio e comerciais. A economia favorável do segmento, o abundante fornecimento de matérias-primas e a compatibilidade com a tecelagem automatizada sustentam sua liderança. A aramida, embora representando uma base de volume menor, registra um CAGR de 3,14% até 2031, impulsionada por aplicações para VE e pneus de ultra-alto desempenho que exigem resistência ao calor e resistência à tração além do limite do poliéster. O nylon mantém relevância em construções de viés e pneus especiais para off-road, mas enfrenta erosão gradual de volume à medida que a penetração radial aumenta. O raiom continua a recuar devido a restrições de fornecimento e menor vida de fadiga, enquanto os nichos de cordas de vidro e PVA permanecem estáveis em aplicações industriais e aeronáuticas. Os imperativos de sustentabilidade encorajam testes com poliésteres de base biológica e fluxos de monômeros reciclados, posicionando os inovadores para redefinir as hierarquias de fibras mais adiante na década.

Os graus HMLS do poliéster ajudam os principais produtores a firmar contratos de longo prazo com OEMs globais de pneus, protegendo-os contra oscilações de matérias-primas. Os fornecedores de aramida obtêm margens premium e frequentemente integram-se verticalmente a montante em químicas de precursores de fibras para garantir o fornecimento. As cordas híbridas que combinam poliéster com aramida ou vidro permitem rigidez personalizada para conforto de condução refinado, oferecendo uma via para crescimento diferenciado.

Por Tipo de Pneu: Supremacia do Radial com Resiliência do Semi-Radial

Os pneus radiais representaram 67,65% do tamanho do mercado de tecidos de cordas para pneus em 2025, graças à superior dissipação de calor, vida útil da banda de rodagem e economia de combustível. A adoção em massa em automóveis de passeio e caminhões para rodovias normalizou as economias de fabricação, estreitando as diferenças de custo em relação aos designs mais antigos. Mesmo com a maturidade nas regiões desenvolvidas, a conversão radial contínua na agricultura e mineração garante demanda incremental constante.

As construções semi-radiais — combinando cintos radiais com lonas de viés — estão expandindo-se a um CAGR de 3,05% onde as frotas valorizam o equilíbrio entre custo e durabilidade, notadamente no transporte pesado e em ônibus. O pneu de lonas cruzadas permanece arraigado em certos ambientes off-road que priorizam a robustez das laterais e a facilidade de reparo, mas sua participação continua a declinar.

Por Tipo de Veículo: Volume Automotivo sob a Ascensão das Aeronaves

As aplicações automotivas capturaram 70,80% do mercado de tecidos de cordas para pneus em 2025, sustentadas por ciclos de reposição constantes e pelo aumento da penetração de VE que eleva o consumo de cordas por quilômetro percorrido. As caminhonetes leves na América do Norte e na China prolongam a dominância do segmento porque empregam pneus maiores com maior contagem de cordas. Os pneus de aeronaves, embora pequenos em volume, registram o CAGR mais rápido de 3,08% à medida que o tráfego global de passageiros se recupera e os orçamentos de defesa aumentam. As carcaças reforçadas com aramida que toleram múltiplos pousos com cargas elevadas alcançam preços unitários muito acima dos equivalentes automotivos, elevando o valor de mercado. Os veículos industriais, como carregadeiras, motoniveladoras e equipamentos portuários, fornecem uma base confiável, enquanto os segmentos emergentes — scooters elétricas, ATVs recreativos e robôs de última milha — abrem demanda especializada por cordas específicas.

O escrutínio regulatório sobre partículas de abrasão de pneus e microplásticos pode distorcer futuros padrões de demanda por tipo de veículo, obrigando os produtores de tecidos a desenvolver novas químicas que limitem o desprendimento de fibras. Esse impulso regulatório à inovação diferencia ainda mais os fornecedores com fortes pipelines de pesquisa e desenvolvimento dentro da indústria de tecidos de cordas para pneus.

Análise Geográfica

A participação de 48,10% da Ásia-Pacífico em 2025 reflete os agrupamentos de produção que co-localizam matérias-primas petroquímicas, moinhos de tecelagem de alta velocidade e grandes plantas de pneus. A China combina escala com crescente competência em poliéster HMLS e banho RFF, enquanto o crescimento automotivo da Índia adiciona uma profunda camada de consumo doméstico. As economias do Sudeste Asiático, como Tailândia e Indonésia, estendem a cadeia de suprimentos com plantas de pneus orientadas à exportação, ajudando a região a ancorar o mercado de tecidos de cordas para pneus.

O Oriente Médio e África registra um CAGR de 2,96%, o mais rápido do mundo. Os governos canalizam a receita do petróleo em programas de diversificação que incluem a produção de pneus e componentes. As zonas industriais da Arábia Saudita atraem joint ventures estrangeiras, enquanto o Marrocos aproveita acordos comerciais com a UE e os Estados Unidos para se tornar uma base de exportação norte-africana. A Turquia e a África do Sul, com setores automotivos estabelecidos, fornecem pontos de ancoragem adicionais para o crescimento.

A América do Norte e a Europa permanecem centros de inovação onde a pressão regulatória por baixa resistência ao rolamento e materiais sustentáveis impulsiona a demanda por soluções avançadas de cordas. A alta adoção de VE, os rígidos padrões de economia de combustível e os testes iniciais de pneus sem ar moldam especificações premium que repercutem nas cadeias de suprimentos globais. A América Latina cresce de forma constante com a demanda de equipamentos agrícolas, mas a volatilidade cambial e os ciclos econômicos introduzem períodos de suavidade. No geral, as mudanças nos perfis geográficos levam os fornecedores de cordas a equilibrar a fabricação de baixo custo com a proximidade a clientes de alta especificação, garantindo que o mercado de tecidos de cordas para pneus continue a se diversificar regionalmente.

Análise da cadeia de valor

A cadeia de valor dos tecidos para cordonéis de pneus começa com matérias-primas petroquímicas e intermediários poliméricos (chip de poliéster, nylon 6/66 e precursores de aramida), seguindo depois para a fiação por fusão, o estiramento até fio de alta tenacidade, a torção e cablagem, e a formação do tecido (tecelagem e urdimento). Segue-se o acabamento por meio de sistemas de imersão (dipping), nos quais os fornecedores desenvolvem a aderência à borracha e a resistência à fadiga, incluindo soluções convencionais RF/RFL e soluções mais recentes do tipo RFF. Os principais pontos de controle de qualificação para os fabricantes de pneus concentram-se na disponibilidade de polímeros e intermediários, na qualidade da conversão de fio para cordonel (incluindo o controle de tenacidade e encolhimento para os graus HMLS) e na capacidade da linha de imersão.

O processamento intermediário concentra-se em especialistas integrados em reforço que abrangem capacidades de fio a tecido e de cordonel imerso, incluindo a Hyosung Advanced Materials, a Indorama Ventures, a SRF Limited, a Kolon Industries e a Kordsa. A demanda downstream provém de fabricantes globais de pneus, como Michelin, Bridgestone, Goodyear e Continental, onde a coengenharia e a validação conjunta de novas construções de carcaça e cinta moldam o fornecimento de longo prazo. A distribuição normalmente combina o fornecimento direto às fábricas de pneus com armazenagem regional próxima aos polos de fabricação de pneus, com um foco mais forte em pegadas mais próximas do cliente para reduzir o risco de disrupção logística e limitar o capital de giro imobilizado em estoques.

Cenário Competitivo

O cenário de mercado é moderadamente fragmentado. Bekaert, Hyosung, Teijin e Kolon controlam capacidade significativa, enquanto um segundo nível de especialistas regionais se concentra em nichos de nylon ou raiom. O investimento estratégico se concentra em torno da capacidade de poliéster HMLS, linhas de banho RFF e diversificação regional para compensar barreiras comerciais. A Hyosung expandiu a produção de cordas de poliéster no Vietnã, alinhando o fornecimento às exportações de pneus do Sudeste Asiático. A Teijin concentra-se em atualizações de aramida para apoiar programas de pneus para VE na Europa. As parcerias tecnológicas crescem em importância: os produtores de cordas estão colaborando com especialistas em química de borracha para codesenvolver adesivos de cura de baixa energia, e com recicladores para pilotar rotas de despolimerização para cordas no fim da vida útil.

Líderes da Indústria de Tecidos de Cordas para Pneus

HYOSUNG ADVANCED MATERIALS

Indorama Ventures Public Company Limited

Kolon Industries Inc.

KORDRNA Plus a.s.

SRF Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As adições de ativos e a consolidação apontam para lacunas de fornecimento localizado de cordonéis de alto desempenho próximos a polos de fabricação de pneus em rápido crescimento. Em maio de 2026, a Bekaert concluiu a aquisição das instalações de fabricação de reforço para pneus da Bridgestone em Shenyang (China) e na Tailândia, o que expande sua presença em reforço de borracha e indica um reposicionamento contínuo de portfólio, à medida que os fabricantes de pneus se concentram na produção principal de pneus, enquanto fornecedores especializados adicionam capacidade de reforço mais próxima dos clientes.

Os programas de localização na Índia e no oeste da China criam oportunidades para fornecedores capazes de entregar, em escala, cordonéis de poliéster HMLS qualificados e soluções de imersão de baixa emissão. A HS Hyosung Advanced Materials anunciou um investimento de 30 milhões de USD (novembro de 2025) para estabelecer sua primeira instalação de produção de cordonel de poliéster para pneus em Nagpur, Maharashtra, com conclusão prevista para 2027, mostrando como a demanda por fornecimento local e prazos de entrega mais curtos está atraindo investimentos. A demanda por reforço de nylon de maior especificação e híbrido também é sustentada por projetos como o plano da Shenma Industrial para cordonel de pneus imerso de alto desempenho em PA66 na China (novembro de 2025, capacidade-alvo de 26 mil toneladas/ano). Paralelamente, a colaboração em tecnologias de adesão livres de resorcinol e formaldeído (por exemplo, a abordagem Cokoon da Continental-Kordsa mencionada na cobertura do setor) apoia a diferenciação de produtos, à medida que os fabricantes de pneus reforçam os requisitos de sustentabilidade e conformidade de materiais.

Desenvolvimentos recentes do setor

- Maio de 2026: A Bekaert concluiu a aquisição das instalações de fabricação de reforço de pneus da Bridgestone em Shenyang, China, e na Tailândia. O acordo fortalece a divisão de Reforço de Borracha da Bekaert com escala adicional de fabricação em duas geografias-chave de exportação de pneus e apoia uma integração mais estreita com as cadeias de fornecimento regionais dos fabricantes de pneus.

- Fevereiro de 2026: A HS Hyosung Advanced Materials e a Kolon Industries concordaram em encerrar uma disputa de patentes de quatro anos relacionada à tecnologia de Cordonel Híbrido para Pneus (HTC), retirando processos judiciais na Coreia do Sul e nos Estados Unidos. O acordo reduz a incerteza jurídica em torno da propriedade intelectual de cordonéis híbridos e cria espaço para uma colaboração tecnológica e comercial mais ampla em segmentos de reforço premium.

- Janeiro de 2025: A Kolon Industries anunciou um investimento de 30 bilhões de wons para expandir a capacidade de produção de cordonel de pneus em sua fábrica no Vietnã, de 36.000 toneladas para 57.000 toneladas por ano, por meio da realocação de equipamentos de uma instalação encerrada em Nanjing, China, com início das operações previsto para janeiro de 2027. A abordagem acelera a disponibilidade de capacidade com menor intensidade de capex e reforça o papel do Sudeste Asiático como base de fornecimento para as exportações globais de pneus.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de tecidos para cordonéis de pneus abrange tecidos de reforço utilizados no interior de pneus para proporcionar resistência, estabilidade dimensional e durabilidade, medidos no nível do fornecimento de materiais em toda a cadeia de valor global.

Exclusões de escopo: pneus acabados são excluídos, e também excluímos o fio de talão e os compostos de borracha que não são vendidos ou especificados como insumos de tecido para cordonel de pneus.

Visão geral da segmentação

- Por Fibra

- Nylon

- Poliéster

- Raiom

- Aramida

- Vidro

- PVA

- Por Tipo de Pneu

- Diagonal / Viés

- Semi-Radial

- Radial

- Por Tipo de Veículo

- Automotivo

- Aeronaves

- Produtos Industriais

- Outros

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Turquia

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com o mapeamento da produção de pneus e da demanda de reposição em relação ao consumo provável de cordonéis, seguido por uma verificação cruzada com indicadores de fibras e têxteis industriais. Consultamos fontes públicas como a Organização Internacional dos Construtores de Automóveis (OICA), dados comerciais da Comissão de Comércio Internacional dos EUA, o UN Comtrade, o Bureau of Labor Statistics dos EUA (para movimentos de preços de determinados insumos) e publicações técnicas por meio de canais como o NIST e periódicos acadêmicos de acesso aberto que abordam materiais de reforço para pneus.

Também analisamos relatórios anuais, apresentações a investidores e divulgações de sustentabilidade para compreender adições de capacidade, mix de produtos e exposição geográfica dos principais fornecedores. Paralelamente, foi utilizada uma assinatura paga de dados financeiros e inteligência empresarial para padronizar divisões de receita, mudanças de propriedade e a distribuição de instalações, além de uma base de dados de patentes paga para identificar onde a inovação em materiais está mais ativa. As fontes listadas aqui são ilustrativas, e muitos outros documentos e conjuntos de dados públicos foram consultados para coleta, validação e esclarecimento.

Entrevistas e pesquisas primárias

Discussões primárias foram utilizadas para validar a quantidade de tecido para cordonel normalmente consumida por tipo de pneu, e como isso varia com a radialização, as especificações de pneus relacionadas a veículos elétricos e as mudanças entre escolhas de fibras. Conversamos com produtores de tecido para cordonel, fornecedores de fibras, fabricantes de pneus e partes interessadas técnicas downstream em importantes regiões produtoras e consumidoras, utilizando depois essas informações para preencher lacunas deixadas pelos dados públicos e confirmar premissas práticas de preços e utilização.

Distribuição dos entrevistados no trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 19% | APAC: 50% |

| Nível intermediário: 41% | Líderes funcionais/de unidade: 38% | EMEA: 29% |

| Participantes menores: 22% | Gerentes: 43% | Américas: 21% |

Dimensionamento e previsão de mercado

Nossa lógica de dimensionamento começa com uma reconstrução top-down da demanda, na qual a frota de veículos, os volumes de produção de pneus e os ciclos de reposição são traduzidos em produção de pneus por categoria e, em seguida, em consumo de tecido para cordonel, utilizando fatores típicos de intensidade de material. Os totais são verificados com aproximações bottom-up seletivas, como discussões amostrais sobre capacidade e utilização de fornecedores, uma verificação de sanidade do preço por tonelada a partir de conversas com canais, e uma consolidação limitada de volumes de têxteis industriais reportados, quando as divulgações permitem.

As principais entradas utilizadas no modelo incluem as tendências globais e regionais de produção de pneus, a mudança no mix entre pneus radiais e diagonais, o peso médio de cordonel por pneu por classe de veículo, as alterações no mix de fibras (poliéster, nylon, rayon, aramida e outros), e os fluxos de importação e exportação de tecidos de reforço e fios relacionados. Quando uma série de dados estava ausente para um país menor, preenchemos a lacuna utilizando indicadores substitutos, como a produção de veículos e o comércio de pneus, normalizando depois o resultado com feedback de especialistas para que permanecesse realista.

Para a previsão, foi aplicada uma análise de cenários, pois a demanda responde a fatores visíveis, incluindo ciclos de produção de veículos, resiliência da demanda de reposição e mudanças nas especificações de pneus ligadas à resistência ao rolamento e às classificações de carga para veículos elétricos. As premissas foram finalizadas somente após a convergência das faixas de especialistas e quando as linhas de tendência ano a ano se mostraram consistentes com os sinais do setor.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de múltiplas verificações cruzadas, de modo que o número final não dependa de um único conjunto de dados. Os analistas compararam os totais modelados com sinais independentes, como tendências de produção de pneus, movimentos comerciais relacionados a cordonéis e comentários de fornecedores sobre a utilização de capacidade, revisando depois os valores atípicos até que a razão fosse claramente documentada.

Antes da aprovação final, o trabalho passa por uma revisão interna passo a passo das entradas, cálculos e consistência de unidades, seguida por uma verificação final de variância em relação a desenvolvimentos recentes. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como grandes expansões de capacidade, disrupções no fornecimento de fibras ou mudanças significativas na distribuição da fabricação de pneus. Imediatamente antes da entrega, realizamos uma rápida verificação final para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado de tecidos para cordonéis de pneus da Mordor Intelligence em comparação com outras estimativas publicadas

É comum observar diferentes tamanhos de mercado publicados para tecidos de cordonéis de pneus, pois os estudos podem usar unidades, limites e períodos de contagem diferentes. As diferenças também surgem quando uma estimativa é construída a partir de sinais de produção de pneus e outra se apoia mais em divisões de receita de fornecedores ou em totais amplos de têxteis industriais.

As tendências de produção de pneus, os movimentos comerciais de materiais de reforço e os sinais divulgados de capacidade e utilização são as verificações que mantêm a estimativa da Mordor Intelligence ancorada no consumo físico de tecidos para cordonéis de pneus em toneladas (em vez de misturar têxteis técnicos adjacentes ou valores de pneus acabados).

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,60 bilhão de USD (2026) | |

| Mídia do Setor A | 5,18 bilhões de USD (2022) | Este valor é reportado em termos de receita e geralmente combina tecidos para cordonéis com têxteis de reforço mais amplos, além de utilizar um ano-base anterior que não está alinhado ao escopo baseado em volume utilizado aqui. |

| Editora Global B | 5,86 bilhões de USD (2024) | A estimativa parece se basear em uma cesta de produtos e preços mais ampla, o que pode incluir fibras, fios e produtos convertidos além dos tecidos para cordonéis de pneus, e as premissas de preço não são claramente rastreáveis a uma demanda baseada em toneladas. |

No geral, a diferença é explicada principalmente pela escolha de unidades e de limites de escopo, e não por um desacordo quanto à direção da demanda final. Quando o dimensionamento é mantido vinculado à produção de pneus, aos padrões de reposição e à intensidade de material por pneu, o total de mercado resultante permanece mais fácil de auditar e de atualizar conforme novos dados de produção e comércio se tornam disponíveis.

Principais Questões Respondidas no Relatório

Qual é o volume atual do mercado de tecidos de cordas para pneus?

O mercado está em 1,6 quilotoneladas em 2026 e deve atingir 1,85 quilotoneladas até 2031.

Qual tipo de fibra lidera a demanda?

O poliéster lidera com 42,05% de participação, graças ao seu equilíbrio custo-desempenho e compatibilidade com a tecelagem de alta velocidade.

Por que os VE são importantes para os fornecedores de tecidos de cordas?

Os pneus de VE desgastam-se mais rapidamente e requerem cordas com maior resistência ao calor, elevando tanto a frequência de reposição quanto a demanda por fibras premium como a aramida.

Qual região está crescendo mais rapidamente?

O Oriente Médio e África deve crescer a um CAGR de 2,96% até 2031 devido à diversificação industrial e aos gastos em infraestrutura.

Como as regras de sustentabilidade estão influenciando o desenvolvimento de produtos?

As regulamentações estão acelerando a mudança para químicas de adesão RFF e fibras recicladas ou de base biológica, recompensando os fornecedores que investem antecipadamente em processos ecológicos.

Página atualizada pela última vez em: