Tamanho e Participação de Mercado de Embalagens Termoformadas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

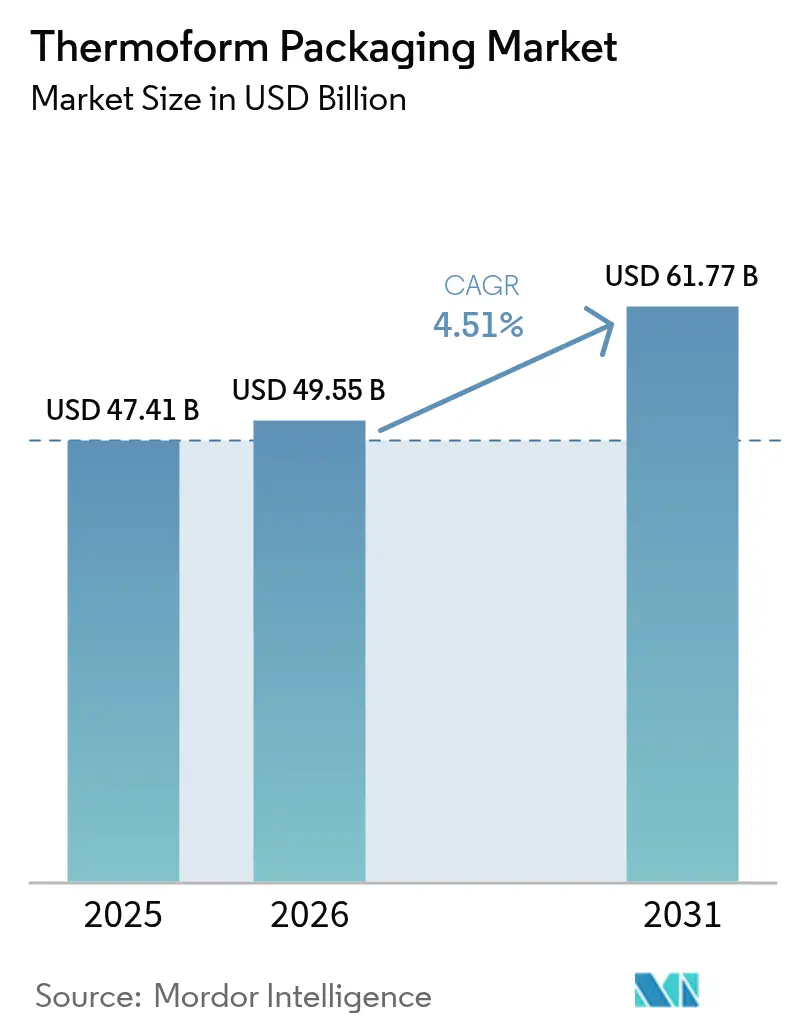

| Tamanho do Mercado (2026) | 49.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 61.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.51% CAGR |

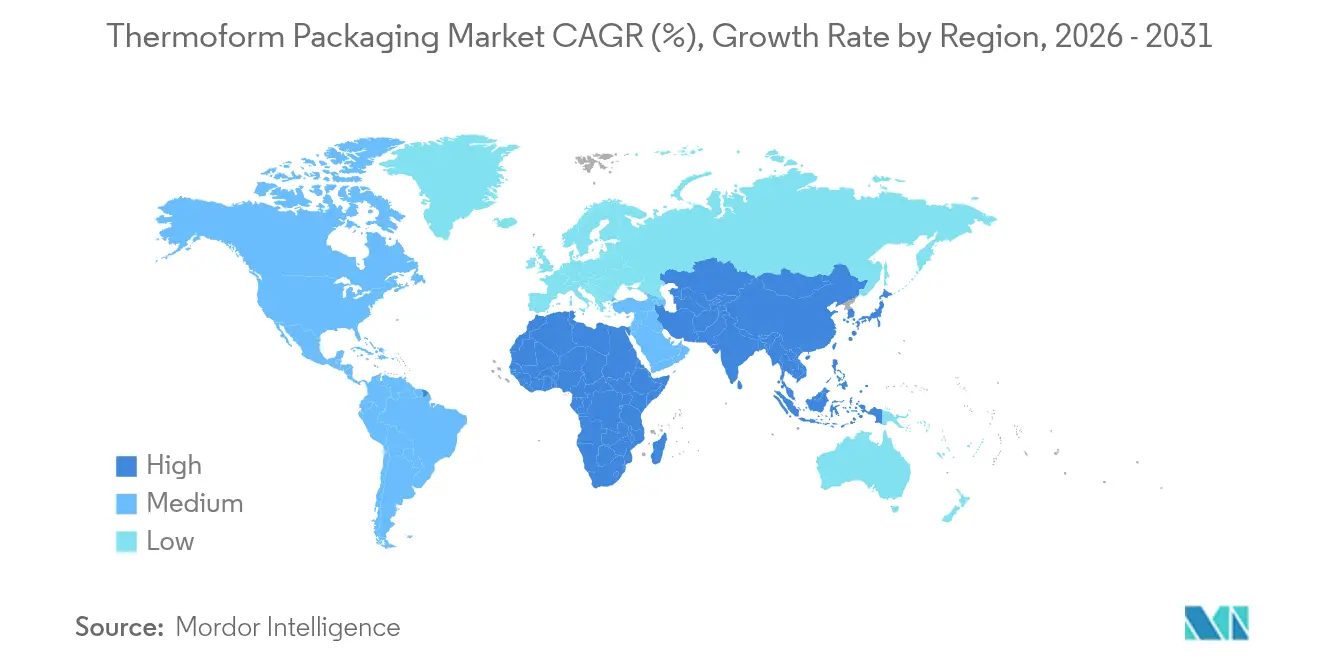

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

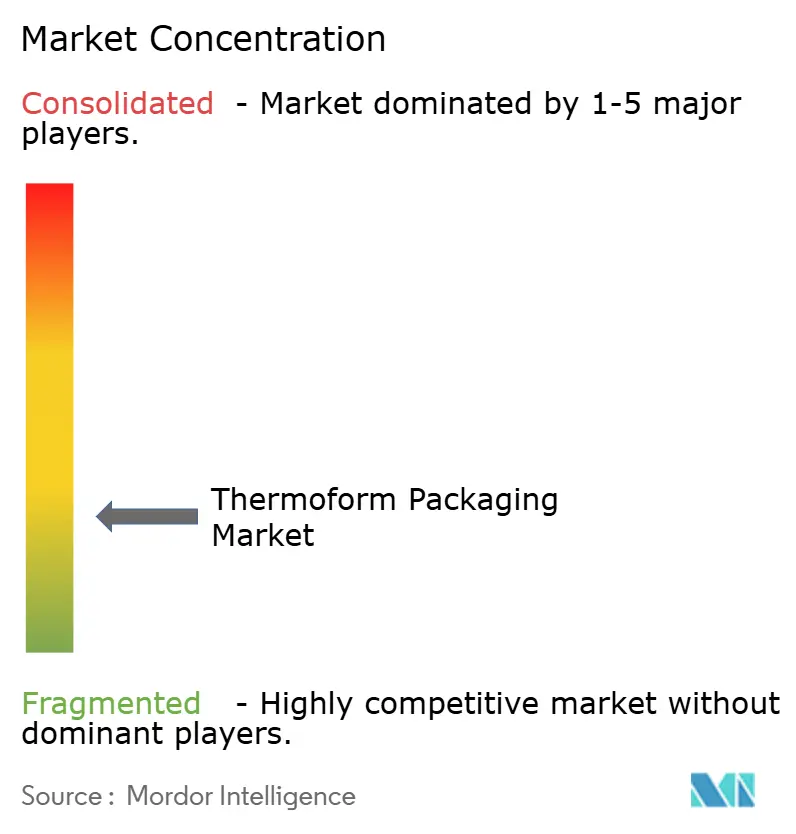

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Termoformadas por Mordor Intelligence

O tamanho do mercado de embalagens termoformadas em 2026 é estimado em USD 49,55 bilhões, crescendo a partir do valor de 2025 de USD 47,41 bilhões, com projeções para 2031 mostrando USD 61,77 bilhões, crescendo a um CAGR de 4,51% entre 2026 e 2031. A demanda é sustentada por mandatos regulatórios para formatos recicláveis, pela penetração constante das linhas de produção da Indústria 4.0 e pela preferência persistente dos consumidores por embalagens convenientes e com porções controladas. Projetos de bandejas monomaterial, a proliferação de kits de refeição e a migração de frascos de vidro para blisteres de polímero em injetáveis estão redefinindo as especificações dos produtos, enquanto os ciclos de produção curtos habilitados pela automação ampliam a escolha do cliente. Os produtores estão equilibrando os ciclos energeticamente intensivos de PET e polipropileno com rPET e bio-resinas, buscando compensações de custo por meio de taxas eco-moduladas. Aquisições estratégicas — mais notavelmente a compra dos ativos de termoformagem da Sonoco pela Toppan e a fusão Amcor–Berry — sinalizam uma corrida por escala, maior alcance geográfico e capacidades mais profundas em ciência de materiais.

Principais Conclusões do Relatório

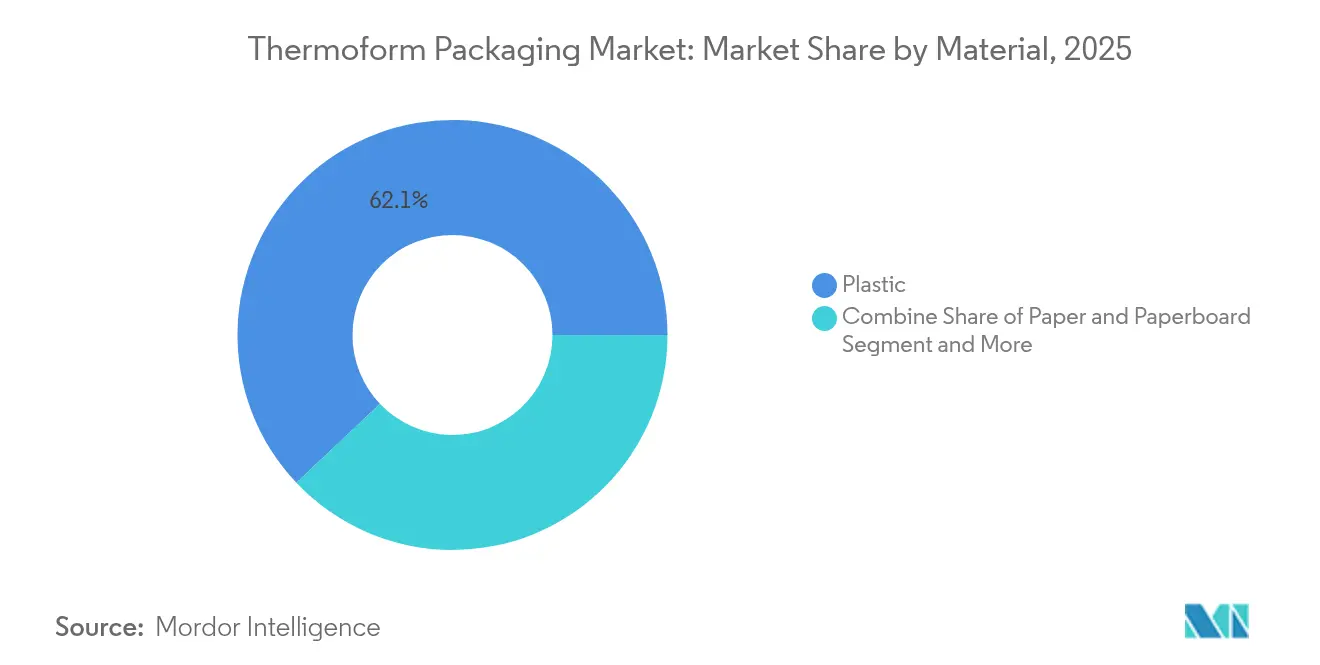

- Por material, os plásticos retiveram 62,07% da participação no tamanho do mercado de embalagens termoformadas em 2025, enquanto os polímeros de base biológica e biodegradáveis devem crescer a um CAGR de 8,21% até 2031.

- Por tipo de produto, os blisteres lideraram com 37,05% da receita em 2025; bandejas e tampas representam o segmento de crescimento mais rápido, com CAGR de 7,6%.

- Por espessura de embalagem, ≤200 µm deteve 59,85% da participação no tamanho do mercado de embalagens termoformadas em 2025, enquanto a faixa de 200–500 µm avança a um CAGR de 7,95%.

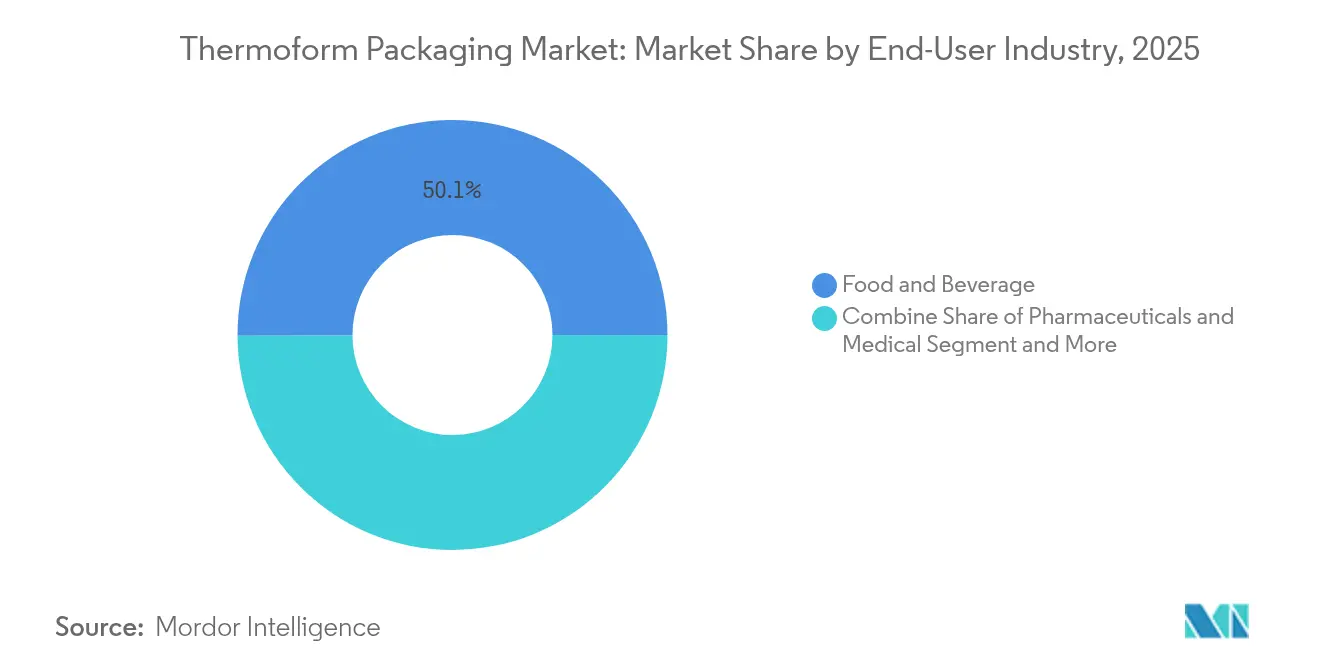

- Por indústria usuária final, alimentos e bebidas contribuíram com 50,06% das vendas de 2025; produtos farmacêuticos e aplicações médicas são os de crescimento mais rápido, com CAGR de 9,04%.

- Por tecnologia, a termoformagem a vácuo respondeu por 44,8% da receita em 2025, enquanto a termoformagem por pressão se expande a um CAGR de 8,29%.

- Por geografia, a Ásia-Pacífico deteve 39,76% da participação no mercado de embalagens termoformadas em 2025; a região deve se expandir a um CAGR de 7,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Embalagens Termoformadas*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por bandejas recicláveis monomaterial | +1.2% | Global, com UE e América do Norte na liderança | Médio prazo (2 a 4 anos) |

| Crescimento de startups de entrega de kits de refeição frescos | +0.8% | América do Norte e UE, com expansão para APAC | Curto prazo (≤ 2 anos) |

| Aumento per capita no consumo de alimentos de conveniência individuais | +0.9% | Global, especialmente em centros urbanos | Médio prazo (2 a 4 anos) |

| Migração de frascos de vidro para blisteres termoformados em injetáveis | +0.7% | Global, com APAC e América do Norte como núcleos | Longo prazo (≥ 4 anos) |

| Automação reduzindo o custo de troca de ferramentas (linhas da Indústria 4.0) | +0.6% | América do Norte e UE, com expansão para APAC | Longo prazo (≥ 4 anos) |

| Estímulo governamental para embalagens farmacêuticas nacionais | +0.5% | Nacional, com ganhos antecipados nos EUA e UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da demanda por bandejas recicláveis monomaterial

As normas de economia circular estão orientando os conversores para estruturas de bandeja exclusivamente em PET ou PE que superem os testes de triagem de coleta seletiva. A linha Ecoflex™ PET da Graphic Packaging International, por exemplo, atende ao requisito de reciclabilidade da UE para 2030, preservando a integridade da selagem superior para alimentos refrigerados. Taxas eco-moduladas mais baixas na Europa, combinadas com compromissos dos proprietários de marcas, reforçam a viabilidade econômica apesar das paredes mais espessas necessárias para replicar barreiras multicamadas. A ExxonMobil e a Alpine validaram conjuntamente termoformados de PE puro que mantêm barreiras ao oxigênio após nove ciclos de reciclagem, destacando os avanços na ciência de materiais.

Crescimento de startups de entrega de kits de refeição frescos

A HelloFresh e plataformas similares escalaram para dezenas de milhões de porções semanais, obrigando os fabricantes de embalagens a otimizar a conservação da frescura durante o transporte de vários dias, reduzir a massa e atingir metas de carbono. Bandejas de polipropileno com barreira aprimorada combinadas com tampas de filme recicláveis estão se proliferando, enquanto os formatos de embalagem a vácuo reduzem a perda de líquidos e prolongam a vida útil. Sensores de temperatura e etiquetas de procedência baseadas em QR incorporadas às tampas estão surgindo como diferenciais, fomentando preços premium.

Aumento per capita no consumo de alimentos de conveniência individuais

Domicílios urbanos que priorizam o controle de porções resultam em maiores volumes unitários por tonelada de produto. Os copos de PP de 125 g da Berry Global para sobremesas ilustram essa mudança, oferecendo clareza e vedações à prova de vazamentos para lanches em commuters de trem. A dinâmica também se estende aos medicamentos de venda livre, onde blisteres de dose unitária auxiliam a adesão ao tratamento.

Migração de frascos de vidro para blisteres termoformados em injetáveis

As terapias biológicas se beneficiam de blisteres de polímero resistentes a quebras, que minimizam o risco de partículas e reduzem o peso na cadeia fria. As vias de aprovação acelerada da Agência de Alimentos e Medicamentos dos EUA (FDA) para fabricação avançada reduzem ainda mais o risco de adoção. Os proprietários de marcas relatam quedas de dois dígitos nas rejeições relacionadas a quebras após a mudança.

Análise de Impacto das Restrições do Mercado de Embalagens Termoformadas*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da tributação sobre o uso de plásticos na UE e na América do Norte | -0.9% | UE e América do Norte, com expansão global | Curto prazo (≤ 2 anos) |

| Fornecimento irregular de chapas de PP e PET de grau médico | -0.6% | Global, com hubs de fabricação na APAC afetados | Médio prazo (2 a 4 anos) |

| Alta intensidade energética em relação à termoformagem de fibra moldada | -0.4% | Global, especialmente em regiões de alta intensidade energética | Médio prazo (2 a 4 anos) |

| Desempenho de barreira limitado para SKUs sensíveis ao oxigênio | -0.3% | Global, afetando aplicações alimentícias e farmacêuticas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da tributação sobre o uso de plásticos na UE e na América do Norte

A taxa italiana de EUR 0,45/kg sobre polímeros virgens somou-se ao imposto britânico sobre teor de reciclados em 2024, reduzindo as margens dos conversores, a menos que as composições de material superem 30% de material reciclado. [1]EY, "O Imposto Italiano sobre Plásticos Entrará em Vigor em 1º de Julho de 2024," ey.com Empresas britânicas registradas remitiram mais de GBP 200 milhões nos primeiros 18 meses, evidenciando o peso fiscal.[2]MHA, "ESG e o Impacto do Imposto sobre Embalagens Plásticas," mha.co.uk

Fornecimento irregular de chapas de PP e PET de grau médico

O racionamento de resina durante 2024–2025 restringiu os conversores do setor de saúde. A expansão do banco de dados da Kaysun e os graus PP MedSelect da INVISTA mitigaram as escassez, mas acrescentaram prazos de qualificação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Embalagens Termoformadas

Por Material:

A dominância do plástico enfrenta o desafio dos materiais de base biológicaOs plásticos responderam por 62,07% das vendas de 2025, representando a maior fatia do mercado de embalagens termoformadas. As bandejas de rPET e os copos de PP mantêm-se competitivos em termos de métricas de barreira e eficiência de linha, enquanto os picos de preço da resina virgem fortalecem a economia do material reciclado. Os polímeros de base biológica, liderados por misturas de PLA, registram um CAGR de 8,21% e se beneficiam de incentivos de políticas públicas, como a rotulagem de compostabilidade da UE. O tamanho do mercado de embalagens termoformadas para graus de base biológica deve triplicar entre 2025 e 2030, à medida que redes de serviços alimentícios de alto volume firmam contratos de embalagens de baixo teor de carbono. Os obstáculos de escalonamento persistem em torno da continuidade do fornecimento de matérias-primas e dos limites de distorção térmica acima de 60 °C.

Em contrapartida, os termoformados de papelão conquistam demanda de nicho em tampas para panificação e refeições prontas, onde a resistência à gordura pode ser obtida com revestimentos de base vegetal. O alumínio mantém sua utilização na catering aeronáutica devido à sua relação resistência-peso, mas sua participação recua gradualmente em razão da volatilidade de custos e da carga energética da reciclagem. A bandeja de borda enrolada de 100% rPET da Cascades evidencia como os polímeros tradicionais evoluem para atender às crescentes cotas de teor reciclado.

Nota: Participações de todos os segmentos individuais disponíveis mediante a aquisição do relatório

Por Tipo de Produto:

Blisteres lideram enquanto bandejas aceleramAs embalagens blister capturaram 37,05% do faturamento de 2025, aproveitando a evidência de violação e a precisão de dose unitária para medicamentos de venda livre e nutracêuticos. O crescimento do volume está alinhado com o envelhecimento demográfico e as rígidas normas de conformidade medicamentosa. As bandejas e tampas, no entanto, são o segmento de crescimento mais rápido, com CAGR de 7,6%, com empresas de kits de refeição padronizando células de proteínas e produtos frescos em porções. O tamanho do mercado de embalagens termoformadas para bandejas superou USD 15,6 bilhões em 2026, apoiado por delicatessens de supermercados que migram do EPS para o PET transparente. Os inserts de duplo compartimento formados por pressão atraem confeitarias premium que buscam maior presença nas prateleiras sem caixas secundárias.

Os inovadores em blisteres incorporam marcas d'água digitais para autenticação, enquanto as bandejas passam por auditorias de design para reciclagem a fim de reduzir as taxas de REP. As tampas reclosáveis com clipe aumentam a conveniência do consumidor, incentivando a reutilização e alinhando-se aos compromissos das marcas com a redução de resíduos.

Por Espessura de Embalagem:

A dominância de paredes finas impulsiona a eficiênciaOs formatos de parede fina ≤200 µm asseguraram 59,85% da receita em 2025, impulsionados pela redução de custos e pelos mandatos de redução de peso. Eles suportam linhas de enchimento e selagem de alta velocidade em operações de iogurte e sobremesas. No entanto, a faixa de 200–500 µm avança a um CAGR de 7,95%, em razão das necessidades de resistência em blisteres para kits cirúrgicos e inserções de e-commerce retornáveis. As aplicações acima de 500 µm giram em torno de suportes industriais onde a durabilidade do ciclo supera o gasto de material. Os contêineres rePETec da ALPLA comprovam que paredes de 0,2 mm conseguem suportar condições de enchimento a quente, reduzindo o consumo de polímero em 25% por unidade.

Por Indústria Usuária Final:

Alimentação lidera, produtos farmacêuticos crescem rapidamenteAlimentos e bebidas responderam por 50,06% das receitas em 2025, sustentados por refeições prontas refrigeradas e lanches para consumo imediato. No entanto, as embalagens farmacêuticas e médicas avançam rapidamente a um CAGR de 9,04%. Biológicos de dose única, injetáveis de autoadministração e cassetes de testes de diagnóstico migram para a termoformagem por selagem de forma e preenchimento, que garante a esterilidade. O setor de embalagens termoformadas também está atraindo marcas de cuidados pessoais que buscam embalagens clamshell com apelo para redes sociais, que protegem vidros frágeis e ampliam o apelo visual nas prateleiras.

Nota: Participações de todos os segmentos individuais disponíveis mediante a aquisição do relatório

Por Tecnologia de Termoformagem:

A termoformagem a vácuo domina, a termoformagem por pressão avançaA termoformagem a vácuo ocupou 44,8% do valor de 2025, valorizada pela economia de ferramental e pela prototipagem rápida. Matrizes de aquecedores cerâmicos aprimorados agora estreitam as janelas de temperatura da chapa, reduzindo o refugo para abaixo de 3%. A termoformagem por pressão apresenta o maior potencial de crescimento, com CAGR de 8,29%, fornecendo acabamentos superficiais de grão fino em interiores automotivos e eletrônicos de boutique. Sistemas de punção auxiliar dirigidos por IA modulam os vetores de força, obtendo uniformidade de espessura de parede dentro de ±3%, um avanço significativo em relação à variação de 8% comum há cinco anos.

Análise Geográfica

Mercado de Embalagens Termoformadas na APAC

A participação de 39,76% da Ásia-Pacífico no mercado de embalagens termoformadas é consolidada por centros de resinas verticalmente integrados na China e na Índia, aliados ao aumento da renda disponível. Parques farmacêuticos liderados pelo governo e o boom do comércio eletrônico em cidades de segundo nível sustentam um CAGR regional de 7,05%. Os conversores indianos aproveitam os créditos de Responsabilidade Estendida do Produtor para coinvestir em plantas de flocos de PET, impulsionando a produção de bandejas de rPET para restaurantes de serviço rápido.

Mercado de Embalagens Termoformadas na América do Norte

A América do Norte apresenta um cenário maduro, porém ávido por inovação. Quatro estados dos EUA promulgaram estatutos de Responsabilidade Estendida do Produtor que obrigam os proprietários de marcas a financiar programas de fim de vida útil; os conversores, portanto, testam PET sem corantes e marcas d'água digitais para facilitar a triagem. Os incentivos de fabricação avançada da FDA aceleram a capacidade doméstica de blisteres, apoiando a relocalização da embalagem de medicamentos críticos.

Mercado de Embalagens Termoformadas na Europa

A Europa aplica o regime mais rigoroso, com a regra de reciclabilidade de 2030 e limites graduais de conteúdo reciclado impulsionando uma rápida reformulação de materiais. As taxas sobre plásticos na Itália e na Espanha elevam os custos de polímeros virgens em até USD 550/tonelada equivalente, acelerando a adoção de misturas recicláveis de PP e PET. O compromisso da Faerch de incorporar 100.000 t/ano de PET pós-consumo em bandejas para alimentos exemplifica as iniciativas de circularidade em escala específicas da região.

Mercado de Embalagens Termoformadas na LATAM e no MEA

A América Latina e o Oriente Médio e África ficam atrás em tamanho de mercado, mas registram crescimento estável de dígito médio único, impulsionado pela urbanização e pela modernização do varejo alimentar. Os players locais investem em capacidade de extrusão de chapas de rPET para contornar tarifas de importação e aderir às políticas regionais emergentes de resíduos.

Panorama regulatório

A regulamentação de embalagens termoformadas é cada vez mais moldada por exigências de reciclabilidade e rotulagem na Europa e pela supervisão de segurança para contato com alimentos nos Estados Unidos. Na UE, o Regulamento de Embalagens e Resíduos de Embalagens, Regulamento (UE) 2025/40 (PPWR), entrou em vigor em fevereiro de 2025, com aplicação geral em 12 de agosto de 2026. A atualização reforça as exigências relacionadas à sustentabilidade das embalagens, ao design para reciclabilidade e à rotulagem em materiais usados em bandejas, copos e blísteres termoformados.

Para materiais em contato com alimentos, as exigências dos EUA continuam a depender da supervisão da FDA sob o Título 21, incluindo a 21 CFR Parte 177 para aditivos alimentares indiretos. Quando conteúdo reciclado é usado em termoformados destinados a contato com alimentos, isso normalmente é condicionado por avaliações específicas de processo da FDA, como as Cartas de Não Objeção para plásticos reciclados pós-consumo. Durante 2026, atualizações e comunicações da FDA, incluindo atualizações da lista de Limiar de Regulação e avaliações relacionadas ao contato com alimentos, como as que abordam certos ftalatos, reforçaram a atenção regulatória sobre composições químicas autorizadas e controles de processo de reciclagem para polímeros PCR usados em embalagens termoformadas.

Cenário Competitivo

O mercado de embalagens termoformadas é fragmentado. Os grandes negócios dominam as manchetes de fusões e aquisições — a compra de USD 1,8 bilhão dos ativos de termoformagem da Sonoco pela Toppan aprofunda sua presença na América do Norte. A fusão em ações da Amcor com a Berry Global forma um gigante com receita de USD 24 bilhões, com o objetivo de extrair USD 650 milhões em sinergias anuais por meio da combinação de resinas e centros compartilhados de P&D.

A diferenciação tecnológica está crescendo. As empresas retrofitam prensas com empilhadores robóticos guiados por visão computacional para reduzir o custo de mão de obra por 1.000 embalagens em 25%. O investimento em linhas de composição de bio-resinas posiciona os conversores para atender aos tetos de carbono impostos pelos varejistas. Disruptores como o empreendimento de fibra moldada da Dart Container com a PulPac afirmam 80% de economia de CO₂, mirando embalagens clamshell para serviços de alimentação rápida.

A integração de matérias-primas também molda a estratégia. Os extrusores de chapas de rPET firmam parcerias com operadores de sistemas de depósito para garantir fluxos de matéria-prima, protegendo-se contra a volatilidade dos pellets. Os registros de patentes sobre PET mono com eliminação de oxigênio estão crescendo, sinalizando foco em inovação de barreira que mantém a reciclabilidade sem adesivos multicamadas.

Líderes do Setor de Embalagens Termoformadas

Amcor PLC

Sonoco Products Company

Anchor Packaging, Inc.

Mondi Group

Smurfit WestRock

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Embalagens Termoformadas

- Amcor PLC

- Sonoco Products Company

- International Paper

- Placon Corporation

- Display Pack Inc.

- Smurfit WestRock

- Tekni-Plex Inc.

- Anchor Packaging Inc.

- D&W Fine Pack

- Sealed Air Corporation

- Mondi Group

- Huhtamaki Oyj

- Pactiv Evergreen Inc.

- Fabri-Kal LLC

- Dart Container Corp.

- Sabert Corporation

- Genpak LLC

- Silgan Plastics

- Rompa Group

Oportunidades de mercado e perspectivas futuras

A reformulação impulsionada pela conformidade sob o PPWR da UE, com aplicação geral a partir de 12 de agosto de 2026, cria espaço para fornecedores capazes de entregar termoformados monomaterial alinhados às restrições de triagem e reciclagem, mantendo a integridade de barreira e vedação para refeições prontas, laticínios e alimentos refrigerados. A atividade comercial já está avançando nessa direção, incluindo estruturas de PET e PE prontas para reciclagem e soluções de barreira. Os convertedores também estão se alinhando em torno de diretrizes de design por meio de iniciativas do setor, como grupos de trabalho de reciclagem de termoformados de PET.

O acesso a resinas recicladas de grau alimentício e a aceitação regulatória continuam sendo uma restrição prática, o que, por sua vez, define onde a adoção pode se acelerar. Empresas que garantem matéria-prima PCR e demonstram desempenho compatível para contato com alimentos podem expandir bandejas e copos com maior teor reciclado, ao mesmo tempo em que reduzem a exposição a taxas de RPE eco-moduladas e impostos sobre plásticos. A colaboração na integração de resina reciclada em embalagens termoformadas foi destacada publicamente em 2026 pela PureCycle Technologies e Toppan, indicando a continuidade da comercialização de formulações com conteúdo reciclado para formatos termoformados e estruturas de tampas flexíveis adjacentes. Além dos setores tradicionais de alimentos e farmacêutico, a termoformagem de bitola pesada para logística industrial reutilizável, como usos em embalagens de transporte, incluindo bandejas de logística de baterias, também está ganhando atenção devido a exigências de durabilidade e retornabilidade que diferem das embalagens de consumo de parede fina.

Desenvolvimento Recente do Setor no Mercado de Embalagens Termoformadas

- Março de 2026: a Amcor lançou um pote leve UniPak de 1 kg de polipropileno para laticínios, combinado com uma tampa moldada por compressão com indicação de violação. O produto tem como objetivo a redução de espessura e a eficiência de material, mantendo o desempenho de linha, reforçando o foco em formatos monomaterial adequados a aquisições orientadas pela reciclabilidade.

- Outubro de 2025: a Amcor introduziu bandejas termoformadas e bobinas à base de APET AmSecure para aplicações de saúde. A introdução ampliou seu portfólio termoformado para o setor de saúde e fortaleceu o posicionamento em embalagens médicas regulamentadas, onde a rastreabilidade dos materiais e a qualidade consistente de formagem são fundamentais.

- Dezembro de 2024: a Toppan Holdings adquiriu a unidade de Embalagens Termoformadas e Flexíveis da Sonoco por 1,8 bilhão de USD. A aquisição expandiu a presença da Toppan em embalagens termoformadas e flexíveis nas Américas e aumentou a escala para o desenvolvimento de produtos orientados à sustentabilidade e à reciclagem.

Mercado de Embalagens Termoformadas Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado abrange as receitas geradas por embalagens termoformadas, nas quais uma chapa é aquecida e moldada em embalagens usadas para proteger, transportar e exibir produtos em diversos setores.

Exclusões de escopo: excluímos formatos de embalagem não termoformados (como embalagens rígidas moldadas por injeção, laminados flexíveis e caixas somente de papel cartão), mesmo que concorram para os mesmos usos finais.

Visão geral da segmentação

- Por Material

- Plástico

- Papel e Papelão

- Alumínio

- Polímeros de Base Biológica/Biodegradáveis

- Por Tipo de Produto

- Blisteres

- Embalagens Clamshell

- Bandejas e Tampas

- Copos e Tigelas

- Outro Tipo de Produto

- Por Espessura de Embalagem

- Até 200 µm

- 200–500 µm

- Acima de 500 µm

- Por Indústria Usuária Final

- Alimentos e Bebidas

- Produtos Farmacêuticos e Médicos

- Cuidados Pessoais e Cosméticos

- Eletrônicos de Consumo

- Outra Indústria Usuária Final

- Por Tecnologia de Termoformagem

- Termoformagem a Vácuo

- Termoformagem por Pressão

- Termoformagem Mecânica

- Termoformagem com Punção Auxiliar

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir um panorama realista de oferta e demanda antes de definir as premissas. Baseamo-nos em fontes públicas, como comunicados de associações do setor de embalagens e plásticos, estatísticas governamentais de comércio e produção, tabelas alfandegárias e tarifárias para resinas polimétricas, e periódicos revisados por pares que abordam desempenho de barreira e reciclabilidade.

Para fundamentar o modelo em condições reais de negócio, também revisamos relatórios anuais, apresentações a investidores e comunicados de imprensa de convertedores de embalagens e fornecedores de resina, além de cobertura de notícias de negócios confiáveis sobre acréscimos de capacidade e mudanças regulatórias. Em alguns pontos, assinaturas pagas de dados financeiros de empresas e bancos de dados de patentes foram usadas para verificar a presença de plantas e a direção tecnológica onde a divulgação pública era escassa. As fontes documentais listadas aqui são ilustrativas, e muitas outras referências públicas foram usadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em entrevistas e pesquisas breves com convertedores de embalagens, fornecedores de matéria-prima, participantes de maquinário e ferramental, e profissionais de compras ou desenvolvimento de embalagens em usuários finais (especialmente alimentos e farmacêutico). Como a demanda e os preços de resina variam amplamente por região, as informações foram verificadas na Ásia-Pacífico, EMEA e Américas, e depois reconciliadas com o feedback dos canais para preencher lacunas deixadas pelos dados públicos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | Diretores executivos: 16% | Ásia-Pacífico: 48% |

| Nível médio: 54% | Líderes funcionais/de unidade: 34% | EMEA: 30% |

| Participantes menores: 19% | Gerentes: 50% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento central usa uma abordagem top-down que reconstrói a demanda por embalagens termoformadas a partir da intensidade de uso final de embalagens e sinais de produção, seguida de alocação em nível regional usando indicadores de comércio, consumo e capacidade. Onde o modelo parecia alto ou baixo demais, corroboramos com verificações seletivas bottom-up, como faixas de receita amostradas de convertedores, verificações de canal sobre movimento de volume, e preço médio de venda (ASP) típico por formato e material.

Os principais insumos usados como referências de mercado incluíram a direção de preços de resinas e chapas (PET, PP, PS e variantes recicladas), mudanças de mix entre blísteres, clamshells, bandejas, copos e formatos relacionados, faixas de espessura que influenciam o consumo de material, adoção de termoformagem a vácuo versus a pressão para aplicações específicas, e tendências de produção nos mercados finais de alimentos embalados e produtos farmacêuticos. Quando um dado estava ausente para países menores, foram aplicados proxies usando a produção regional de embalagens e a dependência de importação, ajustados posteriormente após feedback de especialistas.

Para a previsão, foi utilizada análise de cenários em torno da movimentação de preços de resina, do ritmo de adoção de conteúdo reciclado e do crescimento das embalagens de alimentos e farmacêuticas, e o caminho selecionado foi então alinhado ao que os respondentes primários esperavam para os próximos anos. As premissas foram mantidas transparentes para que a previsão possa ser repetida quando novos indicadores públicos estiverem disponíveis.

Validação de dados e ciclo de atualização

Cada etapa de cálculo importante é verificada em relação a pelo menos um sinal independente, incluindo tendências de preços de resina, indicadores relatados de produção de embalagens e alterações de capacidade anunciadas. Se uma região apresenta um salto inusual, os fatores são rastreados até mudanças de mix, preço ou uso final, e as premissas são então retestadas com chamadas de acompanhamento.

Antes da aprovação final, o modelo e a narrativa passam por uma revisão analítica em múltiplas etapas para confirmar a aritmética, o alinhamento de escopo e a consistência lógica. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como mudanças regulatórias, grandes acréscimos de capacidade ou oscilações abruptas de câmbio e matéria-prima. Imediatamente antes da entrega, é realizada uma verificação final de dados para que a visão reflita as informações mais recentes disponíveis.

Tamanho do mercado de embalagens termoformadas segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para embalagens termoformadas nem sempre coincidem, e as diferenças geralmente decorrem do que é contabilizado, de qual ano é tratado como base e de como o preço é convertido em USD. A diferença também pode aumentar quando uma estimativa assume uma transferência de preço das resinas mais rápida do que a que os convertedores realmente conseguem.

Neste estudo, verificações trimestrais de atualização sobre a movimentação do ASP vinculado à resina e o momento da taxa de câmbio foram usadas para evitar a superestimação de valor durante picos de preço de curta duração, uma etapa aplicada de forma consistente pela Mordor Intelligence antes de finalizar os totais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 49,55 bilhões de USD (2026) | |

| Consultoria Global A | 57,63 bilhões de USD (2026) | Frequentemente utiliza um nível de ASP assumido mais alto para 2026 e uma transferência mais rápida da inflação de resinas entre os formatos, o que pode elevar o valor mesmo quando a demanda unitária é estável. |

| Editora do Setor B | 65,29 bilhões de USD (2026) | Pode incluir categorias adjacentes de embalagens rígidas além da termoformagem e aplica um período de conversão cambial regional mais amplo, o que pode inflacionar o total em USD em períodos de volatilidade. |

A tabela mostra que a maioria das lacunas é explicável quando se alinham os limites de escopo, o momento da conversão cambial e a forma como o ASP é transferido a partir de mudanças de resina e mix. Ao manter esses fatores explícitos e reverificá-los por meio de entrevistas, a estimativa permanece rastreável a entradas claras de demanda e precificação que podem ser atualizadas a cada ano sem alterar a lógica.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens termoformadas?

O tamanho do mercado de embalagens termoformadas é de USD 49,55 bilhões em 2026 e deve atingir USD 61,77 bilhões até 2031, a um CAGR de 4,51%.

Qual região lidera a demanda global?

A Ásia-Pacífico detém 39,76% da receita de 2025 e permanece a região de crescimento mais rápido, com um CAGR de 7,05% até 2031.

Qual segmento de material está se expandindo mais rapidamente?

Os polímeros de base biológica e biodegradáveis crescem a um CAGR de 8,21%, impulsionados pelo aperto das regulamentações e pelas metas de sustentabilidade das marcas.

Como os impostos estão afetando os termoformadores de plástico?

As taxas sobre o uso de plásticos na UE e na América do Norte inflacionam os custos dos polímeros virgens, pressionando os conversores a migrarem para soluções recicladas e monomaterial a fim de evitar penalidades.

Por que a termoformagem por pressão está ganhando popularidade?

A termoformagem por pressão alcança detalhes superficiais mais finos e tolerâncias mais rígidas do que a termoformagem a vácuo, atendendo a peças premium de eletrônicos e automotivas, e avança a um CAGR de 8,29%.

Qual será o impacto da fusão Amcor–Berry?

A entidade combinada detém USD 24 bilhões em receita e mira USD 650 milhões em sinergias, provavelmente acelerando os investimentos em materiais sustentáveis e ativos de produção da Indústria 4.0.

Página atualizada pela última vez em: