Tamanho e Participação do Mercado de Etiquetas de Impressão Térmica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

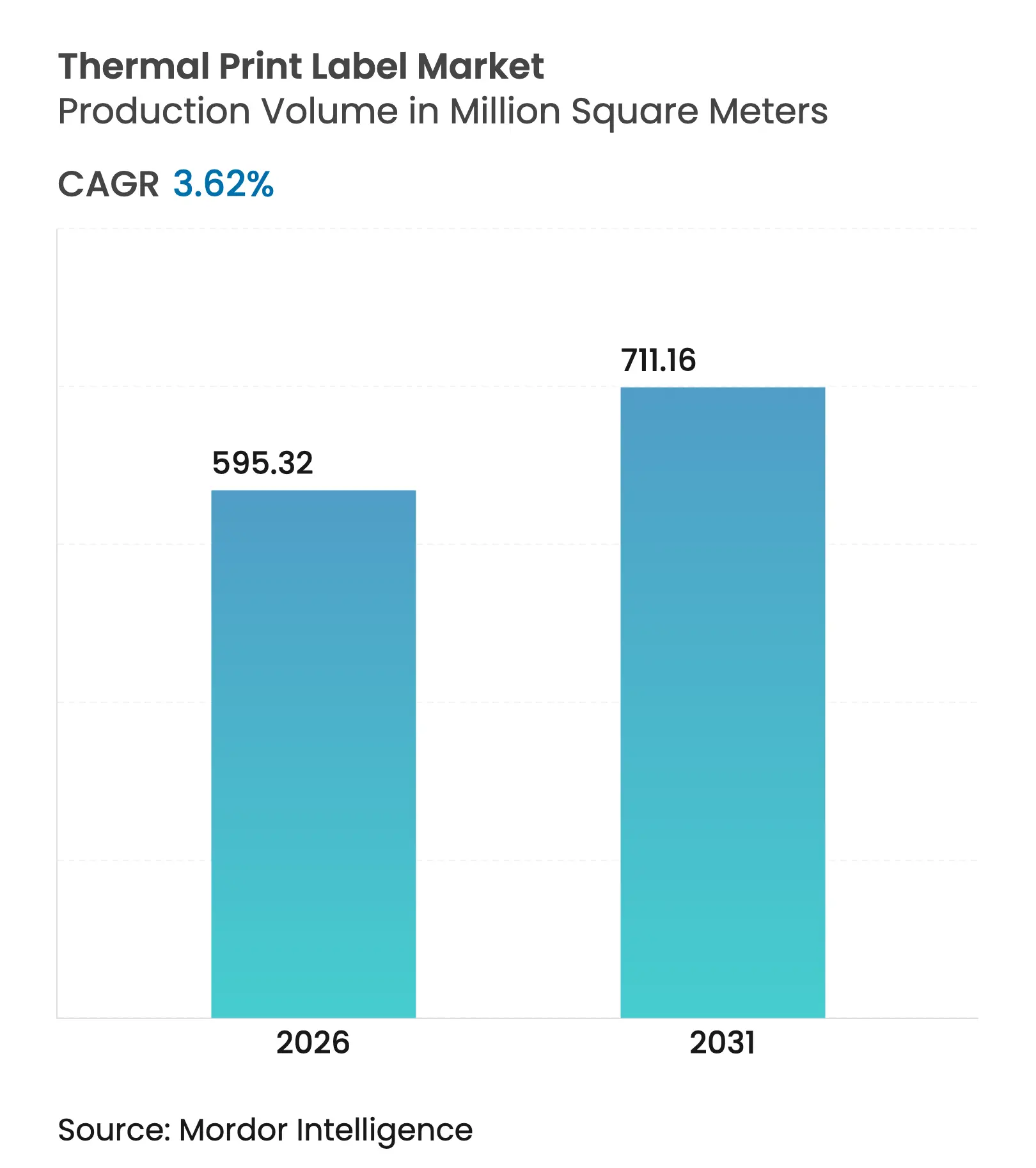

| Volume do Mercado (2026) | 595.32 Milhões de metros quadrados |

| Volume do Mercado (2031) | 711.16 Milhões de metros quadrados |

| Taxa de crescimento (2026 - 2031) | 3.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Etiquetas de Impressão Térmica por Mordor Intelligence

O tamanho do mercado de etiquetas de impressão térmica foi avaliado em 574,52 milhões de m² em 2025 e estima-se que cresça de 595,32 milhões de m² em 2026 para atingir 711,16 milhões de m² até 2031, a um CAGR de 3,62% durante o período de previsão (2026-2031). Essa expansão constante sinaliza um cenário maduro, porém resiliente, no qual o crescimento dos fluxos de encomendas do comércio eletrônico, o endurecimento dos mandatos de serialização na área da saúde e uma ampla transição para a automação mantêm a demanda em trajetória ascendente. Os substratos de papel tradicionais ainda dominam os volumes, mas o rápido interesse em opções sintéticas, sem liner e habilitadas para RFID está remodelando o mix de produtos. Os fabricantes enfrentam a inflação de matérias-primas, tarifas de importação e custos de reformulação sem fenol, ao mesmo tempo em que correm para integrar credenciais de sustentabilidade e recursos inteligentes em etiquetas de próxima geração. As aquisições estratégicas se aceleraram ao longo de 2024-2025, conferindo aos conversores de maior porte capacidades de ponta a ponta que atendem aos requisitos de custo, conformidade e rastreamento digital em cadeias de suprimentos globais. Por fim, o mercado de etiquetas de impressão térmica continua a se beneficiar da vantagem inerente de custo e velocidade da tecnologia em relação aos sistemas à base de tinta, compensando os ventos contrários provenientes da adoção de códigos QR e das emergentes alternativas digitais.

Principais Conclusões do Relatório

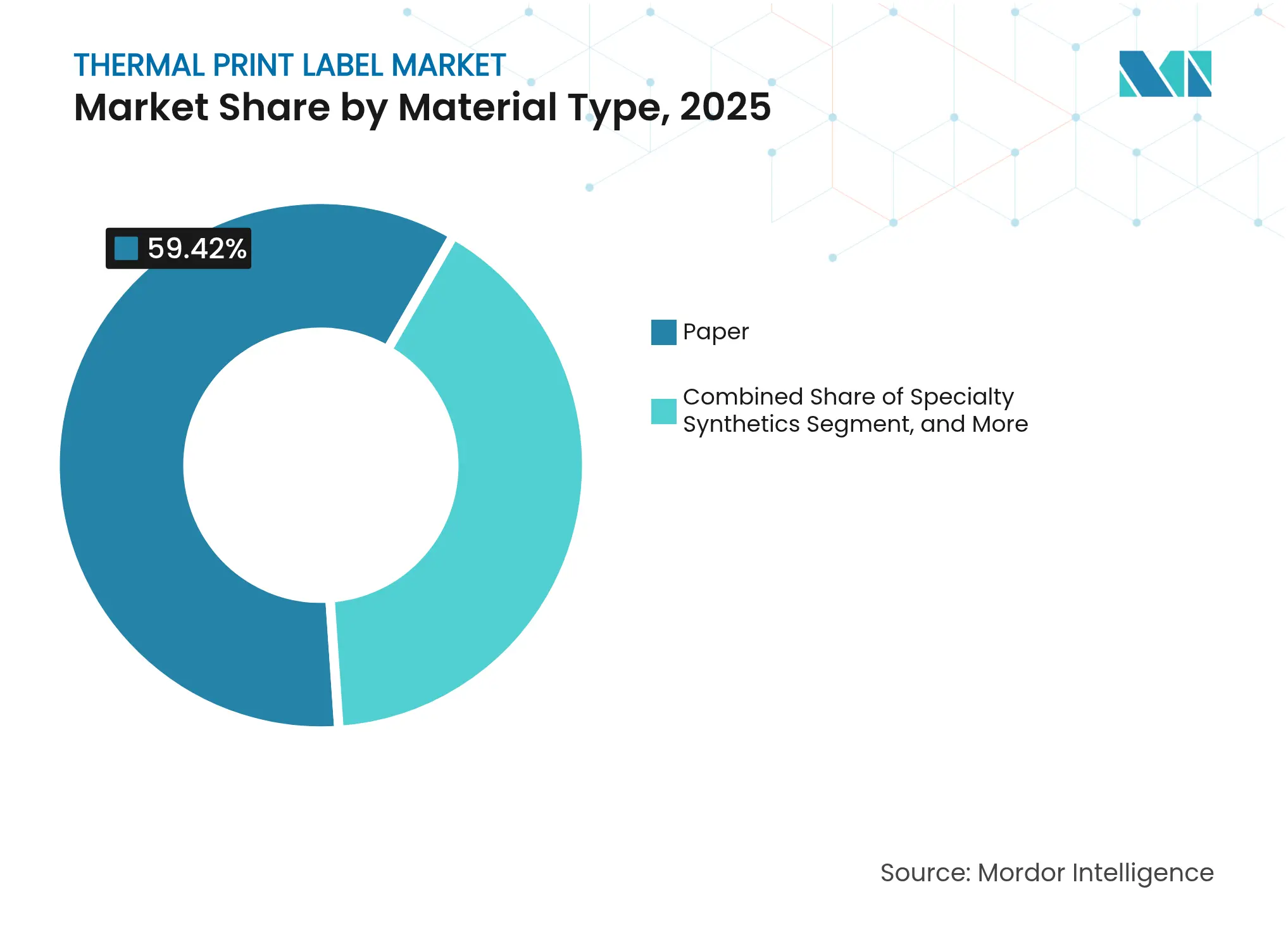

- Por tipo de material, as etiquetas de papel responderam por 59,42% da participação do mercado de etiquetas de impressão térmica em 2025; os sintéticos especiais estão no caminho de um CAGR de 6,08% até 2031.

- Por tipo de etiqueta, a tecnologia de impressão térmica direta detinha 59,55% do tamanho do mercado de etiquetas de impressão térmica em 2025, enquanto a transferência térmica apresenta o crescimento mais rápido, com CAGR de 4,72%.

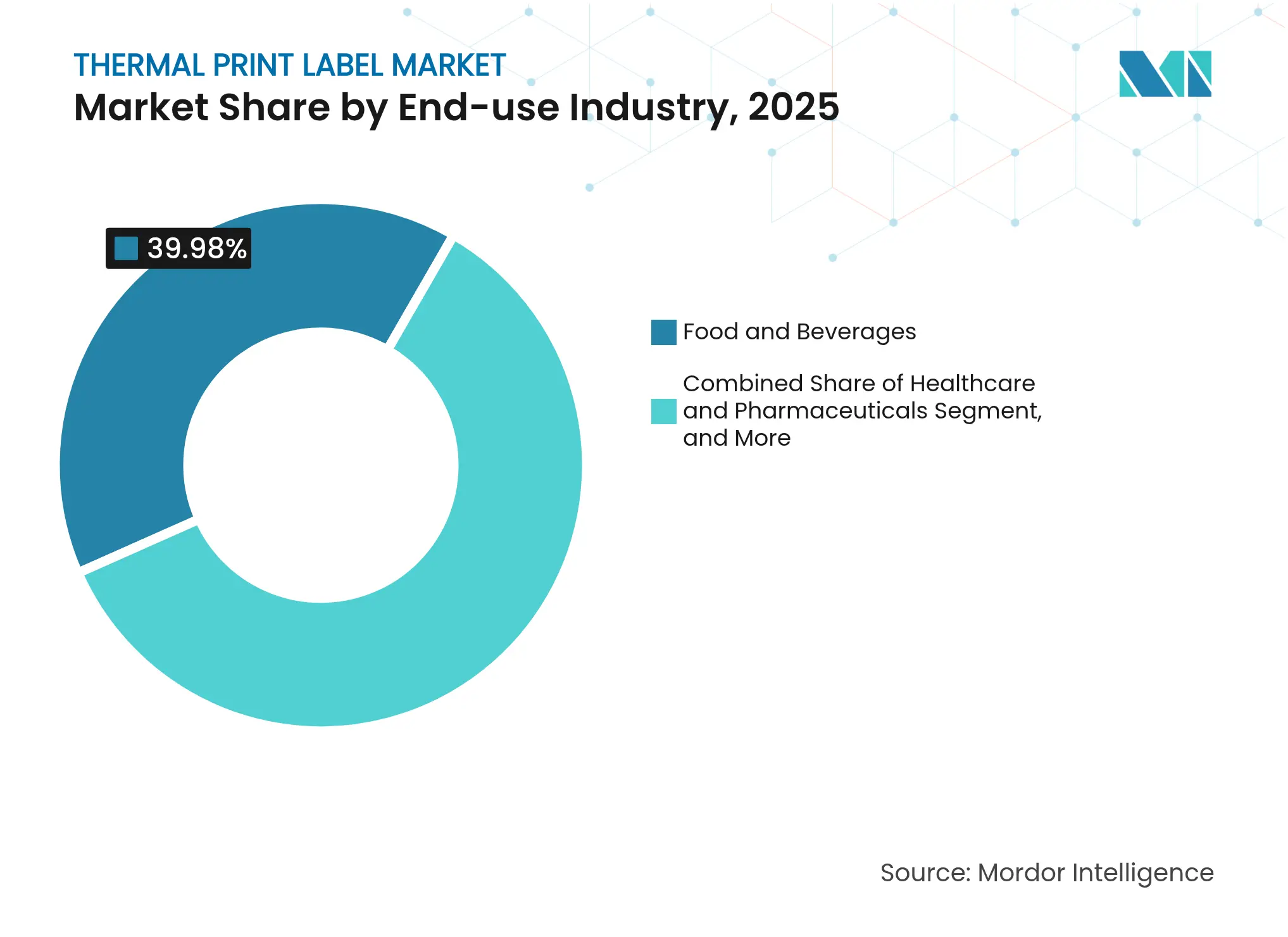

- Por indústria de uso final, alimentos e bebidas lideraram com 39,98% de participação na receita de 2025; saúde e produtos farmacêuticos têm previsão de expansão a um CAGR de 7,19% até 2031.

- Por tecnologia de impressão, as impressoras industriais geraram 45,05% das remessas de 2025; as impressoras móveis têm projeção de crescimento a um CAGR de 6,38% até 2031.

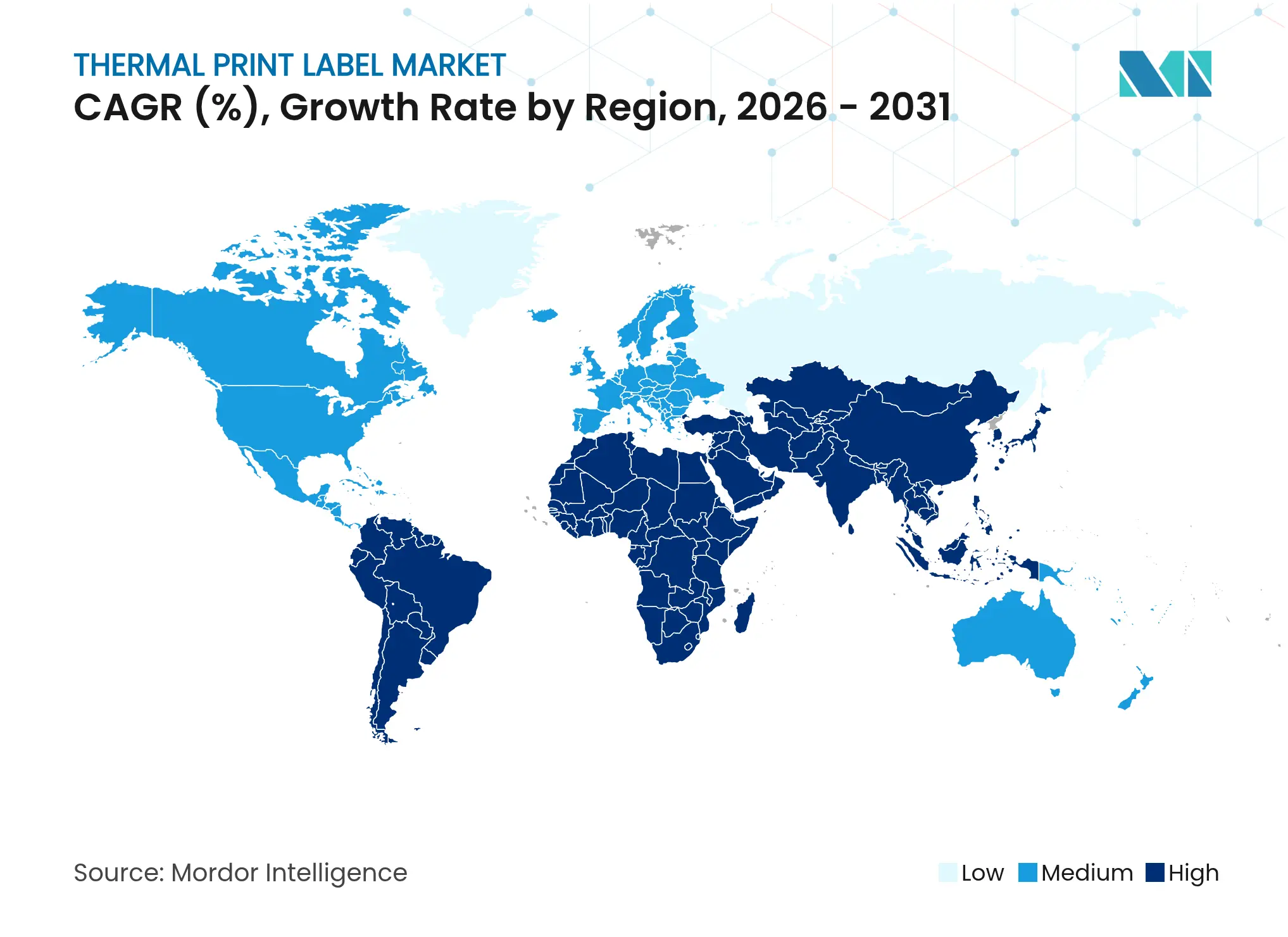

- Por região, a América do Norte capturou 35,12% da demanda de 2025, enquanto a Ásia-Pacífico avança a um CAGR de 6,93% impulsionada pelo crescimento do comércio eletrônico e da manufatura.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Etiquetas de Impressão Térmica

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por etiquetas térmicas em saúde e produtos farmacêuticos | +1.2% | América do Norte e UE | Médio prazo (2-4 anos) |

| Aumento de etiquetas de envio no comércio eletrônico | +1.8% | América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Vantagem de custo e velocidade em relação à impressão à base de tinta | +0.7% | Global | Longo prazo (≥ 4 anos) |

| Etiquetas inteligentes habilitadas para RFID | +0.9% | América do Norte e UE, com expansão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de etiquetas sem liner | +0.6% | UE e América do Norte | Médio prazo (2-4 anos) |

| Materiais com revestimento antimicrobiano | +0.4% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Etiquetas Térmicas em Saúde e Produtos Farmacêuticos

Os prazos globais de serialização em novembro de 2024 desencadearam implantações em alto volume de sistemas de impressão térmica em linhas de embalagem farmacêutica. Os fabricantes de medicamentos centralizaram milhares de arquivos de etiquetas em fluxos de trabalho padronizados que reduziram erros de usuário e acompanharam as expectativas de rastreamento em nível de lote da DSCSA. Bolsas de sangue, seringas e frascos de cadeia fria agora utilizam etiquetas térmicas diretas duráveis que suportam armazenamento refrigerado enquanto preservam a legibilidade do código de barras por décadas. Operadores de ensaios clínicos estão pilotando etiquetas com display digital que podem atualizar dados de dosagem sob demanda sem reidentificação manual, aumentando simultaneamente o rendimento e a segurança do paciente.[1]ISPE, "Rotulagem com Display Digital em Suprimentos Clínicos," ispe.orgO resultado é um fluxo de receita estável, isolado dos ciclos econômicos mais amplos, reforçando o mercado de etiquetas de impressão térmica como espinha dorsal essencial da distribuição regulamentada de saúde.

Aumento nos Volumes de Etiquetas de Envio e Logística no Comércio Eletrônico

A Amazon Logistics processou 5,9 bilhões de encomendas em 2024, um salto de 15,7% em relação ao ano anterior, que injetou diretamente nova demanda por etiquetas nos centros de distribuição. A Pitney Bowes projeta 29 bilhões de encomendas nos Estados Unidos até 2029, consolidando acordos de compra de etiquetas térmicas de vários anos entre transportadoras de encomendas, operadores logísticos terceirizados e centros de expedição internos. Os armazéns estão implantando robôs automatizados de impressão e aplicação para eliminar erros humanos e alcançar tempo de inatividade próximo de zero, conforme demonstrado pelas instalações em bebidas e mercearias concluídas em 2024. Os modelos de entrega no mesmo dia exigem etiquetas de ponto de contato adicionais para permitir o roteamento em tempo real, tornando as impressoras térmicas uma necessidade operacional. A Prologis observa queda nas taxas de vacância em instalações de última milha e prevê crescimento sustentado do frete aéreo, ambos os quais ampliam a base instalada de aplicadores de etiquetas de alta velocidade.

Vantagens de Custo e Velocidade em Relação à Impressão à Base de Tinta

As impressoras térmicas operam sem tinta ou toner, reduzindo as despesas com consumíveis ao longo da vida útil em até 40% e proporcionando um rendimento que chega a 12 ips em túneis de triagem exigentes. Menos peças móveis se traduzem em cronogramas de manutenção reduzidos e intervalos de serviço estendidos, diminuindo o tempo de inatividade em instalações que operam 24 horas por dia, 7 dias por semana. As unidades térmicas também consomem cerca de 60% menos eletricidade do que as plataformas de tinta curáveis por UV, uma métrica atraente à medida que os preços de energia sobem. Testes de arquivamento mostram que as imagens de impressão térmica direta podem durar 30 anos em armazéns com temperatura ambiente, atendendo confortavelmente à maioria das janelas de retenção regulatória. Esses fatores econômicos ancoram o mercado de etiquetas de impressão térmica contra modalidades de impressão concorrentes, mesmo em ambientes sensíveis a preços.

Surgimento de Etiquetas Inteligentes Imprimíveis Habilitadas para RFID

A integração de chips RFID com a saída térmica clássica oferece visibilidade em nível de item que sistemas exclusivamente de código de barras não conseguem replicar. A aquisição da Starport Technologies pela Multi-Color Corporation no final de 2024 conferiu-lhe capacidades de inlay embarcado que atendem a produtos farmacêuticos e linhas de bens de consumo embalados premium. Os varejistas estão adotando modelos de checkout sem atrito nos quais as etiquetas codificadas por RFID automatizam a contagem de itens no carrinho, impulsionando a demanda por impressoras que codificam e imprimem em uma única passagem. A Zebra Technologies firmou parceria com a Merck KGaA na plataforma de autenticação M-Trust em 2025 para combater a falsificação por meio de etiquetas impressas termicamente com segurança. O crescente número de implantações de IoT no monitoramento de cadeia fria amplia ainda mais a base de aplicações para etiquetas térmicas inteligentes que transmitem eventos de temperatura ou choque.

Análise de Impacto das Restrições*

| Restrição | (–) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de BPA e oscilações de custo do papel térmico | -0.8% | UE e Califórnia | Curto prazo (≤ 2 anos) |

| Limitações de durabilidade da impressão térmica direta em ambientes adversos | -0.5% | Instalações industriais globais | Médio prazo (2-4 anos) |

| Migração para códigos QR reduzindo volumes de etiquetas | -1.1% | Varejo global | Médio prazo (2-4 anos) |

| Fornecimento de cabeças de impressão restringido por escassez de chips | -0.3% | Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de BPA e Volatilidade no Fornecimento de Papel Térmico

A Califórnia adicionou o bisfenol S à Proposição 65 em dezembro de 2023, obrigando os distribuidores a reidentificar ou reformular os estoques até o final de 2024, uma medida que espelhou a proibição anterior de BPA da UE. Estudos de 2025 ainda detectam altas cargas de BPS em muitos graus térmicos, gerando apelos por uma repressão mais ampla ao fenol que poderia desencadear mais uma rodada de P&D e aumentos de preços. Várias fábricas anunciaram aumentos de preços de 10% em 2025, citando encargos tarifários e custos de conversão química, comprimindo as margens dos conversores. A incerteza empurra os usuários finais em direção a ribbons sintéticos ou substratos de impressão térmica direta sem fenol, que normalmente custam mais por impressão.

Migração para Códigos QR Digitais Reduzindo Volumes de Etiquetas

A iniciativa da GS1 para substituir códigos de barras unidimensionais por formatos QR 2D até 2027 conta com o apoio de 22 multinacionais e pilotos em 48 países. Os executivos do varejo esperam amplamente a migração completa até 2030, à medida que os códigos QR incorporam camadas de dados dinâmicos e ferramentas de engajamento do consumidor. A rede de supermercados australiana Woolworths já escaneia mais de 9 milhões de códigos QR por semana, reduzindo o desperdício de alimentos em 40% por meio de um melhor rastreamento de validade. Embora as impressoras térmicas ainda produzam a etiqueta QR inicial, a migração tende a consolidar múltiplas etiquetas de SKU ou promoção em uma só, exercendo pressão descendente sobre o crescimento de volume dentro do mercado de etiquetas de impressão térmica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Força do Papel Encontra a Inovação Sintética

As etiquetas de papel comandaram 59,42% da participação do mercado de etiquetas de impressão térmica em 2025, refletindo baixo custo, compatibilidade universal com impressoras e redes de fornecimento estabelecidas. O segmento abastece aplicações de alto volume, como envio, recibos e etiquetas de preço de supermercado, onde as exigências de vida útil raramente excedem alguns dias. Os sintéticos especiais, que oferecem resistência química, à umidade e à UV, estão agora avançando a um CAGR de 6,08% até 2031, à medida que clientes dos setores automotivo, eletrônico e petroquímico demandam identificadores de maior durabilidade. O portfólio Carbon Action Label da UPM Raflatac ilustra como os filmes de base biológica reduzem a lacuna de sustentabilidade em relação ao papel, mantendo o desempenho. Ao longo do horizonte de previsão, a migração incremental para sintéticos de maior margem ajuda a elevar os preços médios de venda dentro do mercado de etiquetas de impressão térmica.

Os novos participantes do mercado especializados em folhas à prova de adulteração e laminados holográficos encontram oportunidades em produtos farmacêuticos e bens de luxo, nichos menos sensíveis à inflação de matérias-primas. Os substratos de segurança protegem contra o desvio de falsificações ao integrar pigmentos de mudança de cor legíveis sob inspeção UV. Enquanto isso, os graus de papel sem liner começam a avançar sobre as ofertas revestidas tradicionais, à medida que os conversores adaptam os equipamentos de prensagem para bobinas sem suporte. Em conjunto, essas tendências empurram o cenário de materiais em direção a um mix equilibrado no qual custo, durabilidade e sustentabilidade ditam a seleção do substrato.

Por Tipo de Etiqueta: A Liderança da Impressão Térmica Direta Enfrenta o Potencial de Crescimento da Transferência

Os facestocks de impressão térmica direta entregaram 59,55% do tamanho do mercado de etiquetas de impressão térmica em 2025, graças à mecânica simples da impressora e à operação sem ribbon, adequada para linhas de separação, embalagem e envio. No entanto, o escurecimento da impressão por calor ou abrasão limita seu uso em ambientes industriais e externos. As etiquetas de transferência térmica, que combinam ribbons de resina ou cera com papel ou filme, estão se acelerando a um CAGR de 4,72%. Fabricantes como a Domino lançaram impressoras de transferência térmica de alta velocidade que lidam com rolos de ribbon de 1.200 mm, reduzindo drasticamente as trocas e o tempo de inatividade. As fórmulas de resina atendem cada vez mais às classificações de durabilidade UL e CSA, ampliando o mercado endereçável em eletrônicos, automotivo e tambores químicos. À medida que os varejistas adotam códigos 2D ricos em dados de validade e lote, os topcoats híbridos de impressão térmica direta projetados para maior resistência a arranhões poderiam moderar a migração, mas não conterão totalmente a expansão dos sistemas baseados em transferência.

Na codificação de nicho de filmes flexíveis, a sobreimpressão em sachês e embalagens flow wrap tornou-se comum à medida que as porções individuais proliferam. A transferência térmica se posiciona assim como a solução de durabilidade premium dentro do mercado mais amplo de etiquetas de impressão térmica, particularmente onde o contraste de impressão e a estabilidade química têm peso regulatório.

Por Indústria de Uso Final: A Dominância dos Alimentos Enfrenta o Impulso da Saúde

Alimentos e bebidas absorveram 39,98% das remessas de 2025 devido a regras rigorosas de rastreabilidade, crescimento de SKUs de marca própria e cadeias de suprimentos de supermercados de alto giro. O exemplo de rastreabilidade total de fábrica da cervejaria Duvel Moortgat demonstra as camadas de rotulagem multimodal necessárias desde a caldeira de fermentação até o palete. Olhando para o futuro, os compromissos de sustentabilidade impulsionam os varejistas a adotar estoques sem liner ou sem fenol, oferecendo espaço de crescimento dentro de um segmento ainda dominante. O canal de saúde e produtos farmacêuticos registra um CAGR de 7,19% até 2031, à medida que a serialização e o gerenciamento da cadeia fria permanecem em destaque. As etiquetas térmicas suportam armazenamento criogênico em biológicos e vacinas, garantindo a confiabilidade da leitura nos pontos de transferência.

A logística, a terceira adotante em classificação, escala com as curvas de volume de encomendas vinculadas ao varejo omnicanal e aos fluxos de comércio internacional. O próprio varejo está migrando para a identificação por RFID para visibilidade de estoque, com a Avery Dennison observando crescimento de dígito médio único em sua unidade de Etiquetas Inteligentes em aplicações de vestuário e alimentos. Espaço adicional de crescimento aparece em plantas industriais que implementam a Indústria 4.0, onde o monitoramento de ativos e o rastreamento de trabalho em processo impulsionam a instalação de impressoras em cada linha.

Por Tecnologia de Impressão: As Impressoras Industriais São Superadas pelo Crescimento das Impressoras Móveis

As unidades industriais de mesa e em linha geraram 45,05% das vendas de impressoras de 2025, ancorando armazéns de alta velocidade e células de fábrica. Esses sistemas integram fluxos de dados SAP ou Oracle MES, alimentando aplicadores que funcionam 24 horas por dia, 7 dias por semana com intervenção mínima. Os ciclos de investimento continuam à medida que as transportadoras de encomendas automatizam pequenos centros de triagem e novas instalações de distribuição abrem em metrópoles secundárias. As impressoras móveis, no entanto, registram o CAGR mais rápido de 6,38% até 2031, à medida que técnicos de campo, enfermeiros de saúde domiciliar e atendentes de retirada na calçada demandam geração de etiquetas no local vinculada a dispositivos portáteis. Os avanços na densidade de baterias de íons de lítio e nos protocolos sem fio reduzem o peso e ampliam os ciclos de uso, diminuindo ainda mais a barreira de adoção.

As impressoras de mesa preenchem a lacuna para escritórios de pequenas e médias empresas onde a demanda por etiquetas fica entre 5.000 e 25.000 impressões mensais. As restrições de fabricação de cabeças de impressão relacionadas às alocações de semicondutores aliviaram-se um pouco em 2025, à medida que a Seiko Epson Corporation concluiu sua linha de Akita, triplicando a capacidade de produção futura e aliviando o acúmulo em todas as classes de impressoras.

Análise Geográfica

A América do Norte reteve 35,12% da demanda global em 2025, à medida que os hábitos arraigados de comércio eletrônico, as pressões de custo de mão de obra e as necessidades de conformidade regulatória estimularam o investimento contínuo em etiquetas térmicas. Os volumes de encomendas da Amazon, combinados com a rigorosa aplicação da DSCSA, ancoraram os pipelines de pedidos para fabricantes de mídia e impressoras. Canadá e México também sinalizam alocações estáveis para envio transfronteiriço e mandatos de rastreabilidade automotiva.

A Europa ocupa a segunda posição, moldada pelas proibições de fenol da UE, pelas regras de Passaporte Digital de Produto em vigor e pelas metas de redução de carbono. Os conversores aceleram as linhas sem liner para atender às pontuações de embalagem dos varejistas, enquanto os construtores de máquinas alemães exportam aplicadores automatizados por toda a região. O escrutínio da Autoridade Europeia para a Segurança dos Alimentos sobre a migração química adiciona urgência para a adoção de papel e filme sem fenol, criando um nicho premium dentro do mercado de etiquetas de impressão térmica.

A Ásia-Pacífico lidera o crescimento com um CAGR de 6,93%, à medida que os gigantes do comércio eletrônico doméstico da China expandem as redes logísticas rurais e a Índia digitaliza sua cadeia de suprimentos farmacêutica. A produção local de cabeças de impressão aumenta no Japão e na China, reduzindo os prazos de entrega para fabricantes de equipamentos originais regionais. Os exportadores do Sudeste Asiático adotam etiquetas de nutrição e país de origem em inglês para acessar os mercados ocidentais, contribuindo com demanda incremental. A América do Sul e o Oriente Médio ficam atrás em volume, mas investem em conformidade aduaneira e rotulagem de serviços em campos de petróleo, frequentemente adquirindo impressoras de fornecedores multinacionais montadas na região.

Cenário Competitivo

O mercado apresenta uma combinação de gigantes diversificados em ciência de materiais e conversores regionais, resultando em fragmentação moderada. A aquisição da Honeywell Media pela OMNI Systems em 2024 ampliou seu alcance em mídia térmica, enquanto a aquisição da Panther Industries pela ProMach no mesmo ano reforçou os portfólios de automação de impressão e aplicação.[3]OMNI Systems, "OMNI Systems Conclui Aquisição da Honeywell Media," omnisystem.com A série de aquisições de etiquetas inteligentes da Multi-Color Corporation fornece capacidades mais profundas de RFID, ilustrando como o crescimento inorgânico assegura tecnologia proprietária à frente de concorrentes em escala.

A rivalidade tecnológica centra-se em P&D de substratos e inteligência de codificação, em vez de velocidade de impressão pura. A colaboração M-Trust da Zebra Technologies exemplifica o codesenvolvimento voltado para extensões de anticontrafação e autenticação além das etiquetas de envio. Enquanto isso, a 3M Company canaliza seu conhecimento em adesivos para construções sem liner de baixa energia que funcionam em hardware legado com peças de troca mínimas. Os registros de patentes rastreados pela DayMark Safety Systems mostram inovação contínua em formatos de codificação de datas voltados para a segurança em serviços de alimentação.

O desempenho financeiro ressalta a resiliência: a CCL Industries Inc. registrou expansão recorde de vendas de 8,6% no primeiro trimestre de 2025, além de nove aquisições desde 2023, enquanto a Zebra Technologies registrou um aumento de receita de 11,3% e margem de EBITDA de 22,3% no mesmo trimestre. A busca por soluções de ponta a ponta que integrem mídia, hardware e software impulsiona uma consolidação adicional, embora os especialistas regionais permaneçam competitivos por meio da velocidade de serviço e do conhecimento íntimo do cliente.

Líderes do Setor de Etiquetas de Impressão Térmica

CCL Industries Inc.

3M Company

Lintec Corporation

Brady Corporation

JK Fine Prints Pvt. Ltd. (JK Labels Pvt. Ltd.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A CCL Industries Inc. reportou receita recorde no primeiro trimestre de 2025 de CAD 1,8 bilhão, alta de 8,6%, apoiada por recentes aquisições de etiquetas especiais.

- Abril de 2025: A Zebra Technologies registrou vendas líquidas no primeiro trimestre de 2025 de USD 1,308 bilhão, com margem de EBITDA ajustada expandindo para 22,3%.

- Abril de 2025: A Avery Dennison registrou receitas de USD 2,1 bilhões no primeiro trimestre de 2025; as Etiquetas Inteligentes entregaram crescimento de dígito médio único.

- Março de 2025: A divisão ID Technology da ProMach adquiriu a Etiflex, expandindo a capacidade de etiquetas RFID no México.

Escopo do Relatório Global do Mercado de Etiquetas de Impressão Térmica

O mercado de etiquetas de impressão térmica abrange a fabricação e distribuição de etiquetas produzidas por meio de tecnologia de impressão térmica. O processo envolve a aplicação de calor para transferir tinta ou ativar produtos químicos que mudam de cor nos materiais das etiquetas. Essas etiquetas atendem a vários setores, incluindo varejo, logística, saúde e manufatura. Suas principais aplicações incluem codificação de barras, identificação de produtos e envio, onde a rotulagem rápida, precisa e durável é essencial.

O mercado de etiquetas de impressão térmica é segmentado por tipo de material (papel, sintéticos (poliésteres, polipropileno), sintéticos especiais (laminados, folhas de alumínio, etc.)), tipo de etiqueta (etiquetas de impressão térmica direta, etiquetas de transferência térmica), setor de uso final (alimentos e bebidas, saúde e produtos farmacêuticos, logística e transporte, varejo, comércio eletrônico, manufatura e eletrônicos, outros setores de uso final (cuidados pessoais e cosméticos, produtos químicos, etc.)), geografia (América do Norte [Estados Unidos, Canadá], Europa [Alemanha, Reino Unido, França, Espanha, Itália e Restante da Europa], Ásia-Pacífico [Índia, China, Japão e Restante da Ásia-Pacífico], América Latina [Brasil, México e Restante da América Latina], Oriente Médio e África [Emirados Árabes Unidos, Arábia Saudita, África do Sul, Restante do Oriente Médio e África]). O tamanho do mercado e as previsões são fornecidos em termos de volume (metros quadrados) para todos os segmentos acima.

| Papel |

| Sintéticos (PP, PET) |

| Sintéticos Especiais (laminados, folhas, BOPP, etc.) |

| Outros Tipos de Material |

| Etiquetas de Impressão Térmica Direta |

| Etiquetas de Transferência Térmica |

| Alimentos e Bebidas |

| Saúde e Produtos Farmacêuticos |

| Logística e Transporte |

| Varejo |

| Centros de Distribuição de Comércio Eletrônico |

| Manufatura e Eletrônicos |

| Outras Indústrias de Uso Final |

| Impressoras de Mesa |

| Impressoras Industriais |

| Impressoras Móveis |

| Em Linha/TTO (Sobreimpressão por Transferência Térmica) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Material | Papel | ||

| Sintéticos (PP, PET) | |||

| Sintéticos Especiais (laminados, folhas, BOPP, etc.) | |||

| Outros Tipos de Material | |||

| Por Tipo de Etiqueta | Etiquetas de Impressão Térmica Direta | ||

| Etiquetas de Transferência Térmica | |||

| Por Indústria de Uso Final | Alimentos e Bebidas | ||

| Saúde e Produtos Farmacêuticos | |||

| Logística e Transporte | |||

| Varejo | |||

| Centros de Distribuição de Comércio Eletrônico | |||

| Manufatura e Eletrônicos | |||

| Outras Indústrias de Uso Final | |||

| Por Tecnologia de Impressão | Impressoras de Mesa | ||

| Impressoras Industriais | |||

| Impressoras Móveis | |||

| Em Linha/TTO (Sobreimpressão por Transferência Térmica) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de etiquetas de impressão térmica e qual é a sua taxa de crescimento?

O mercado de etiquetas de impressão térmica registrou 595,32 milhões de m² em 2026 e tem previsão de atingir 711,16 milhões de m² até 2031, com um CAGR de 3,62%.

Quais fatores estão impulsionando a demanda por etiquetas de impressão térmica até 2031?

O crescimento de encomendas no comércio eletrônico, os mandatos de serialização na área da saúde e a vantagem de custo e velocidade da impressão térmica em relação aos sistemas à base de tinta são os principais catalisadores de demanda.

Qual segmento de material está se expandindo mais rapidamente?

As etiquetas sintéticas especiais, valorizadas pela durabilidade e resistência química, estão crescendo a um CAGR de 6,08%, superando os estoques de papel tradicionais.

Como se espera que os códigos QR influenciem os volumes futuros de etiquetas?

A migração do varejo para códigos QR ricos em dados pode consolidar múltiplas etiquetas em uma só, exercendo pressão descendente sobre os volumes totais de etiquetas, mesmo que a impressão térmica permaneça o método de aplicação inicial.

Qual região oferece a maior taxa de crescimento para os fornecedores?

A Ásia-Pacífico lidera com um CAGR projetado de 6,93%, impulsionado pela expansão da manufatura e pela rápida adoção da logística de varejo online.

O cenário competitivo é consolidado ou fragmentado?

O setor permanece moderadamente fragmentado; as recentes aquisições por grandes conversores estão elevando a participação combinada dos cinco maiores players para cerca de 60-65%, indicando uma concentração de mercado de nível médio.

Página atualizada pela última vez em: