Tamanho e Participação do Mercado de Etiquetas Impressas no México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.31 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.23% CAGR |

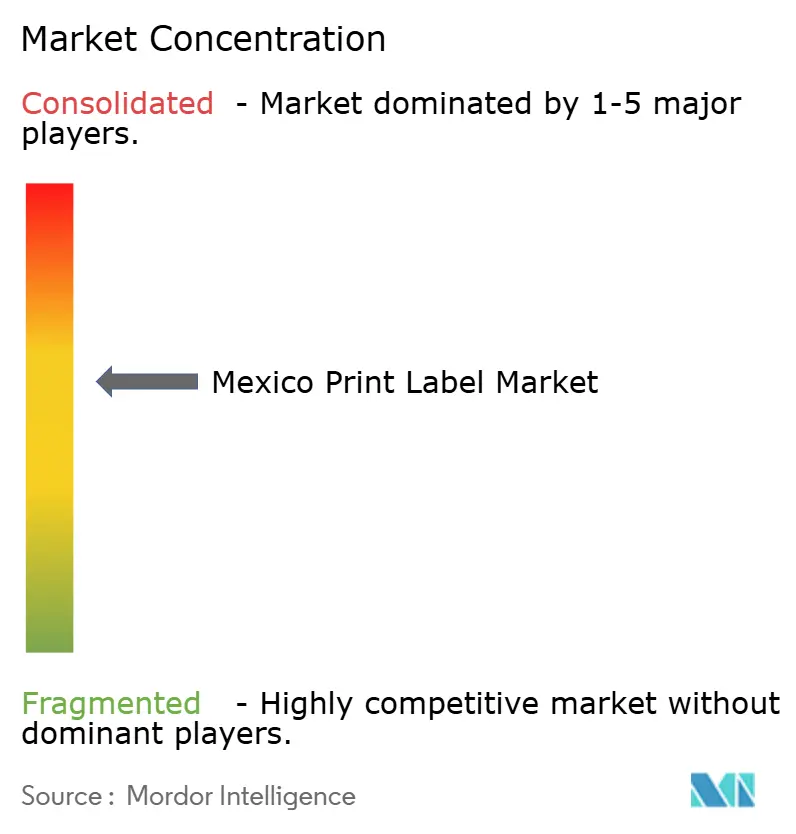

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Etiquetas Impressas no México pela Mordor Intelligence

O tamanho do mercado de etiquetas impressas no México está projetado para expandir de USD 1,31 bilhão em 2025 e USD 1,36 bilhão em 2026 para USD 1,67 bilhão até 2031, registrando um CAGR de 4,23% entre 2026 e 2031. Ao longo do horizonte de previsão, os proprietários de marcas que relocaram a produção da Ásia para o México após o Acordo Estados Unidos-México-Canadá impulsionaram uma demanda incremental por etiquetas que superou as médias históricas. As carteiras de pedidos dos conversores se alongaram porque as fábricas próximas exigem reabastecimento em horas, e não em semanas, o que transferiu o poder de precificação para os fornecedores que operam plantas nos principais corredores industriais. O aumento dos volumes de encomendas do comércio eletrônico, os mandatos regulatórios para embalagens circulares e as etiquetas serializadas de rastreamento farmacêutico ampliam ainda mais a abrangência das aplicações, incentivando investimentos de capital em prensas híbridas digital-flexo e linhas de conversão sem liner. A intensidade competitiva permanece moderada, mas fusões recentes mostram que escala, integração de software e portfólios de substratos sustentáveis agora ditam a resiliência das margens, em vez dos baixos custos de mão de obra.

Principais Conclusões do Relatório

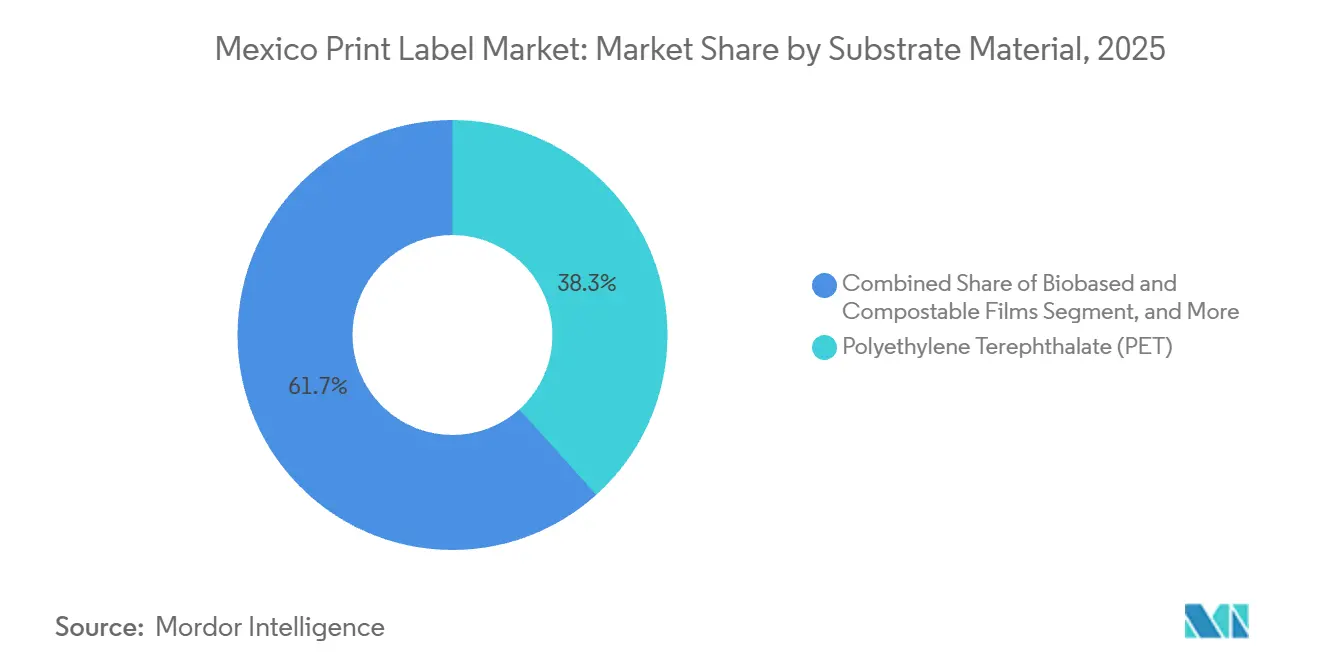

- Por material de substrato, o politereftalato de etileno capturou 38,34% da participação do mercado de etiquetas impressas no México em 2025, enquanto os filmes biobaseados e compostáveis estão projetados para expandir a um CAGR de 5,68% até 2031.

- Por tecnologia de impressão, a flexografia deteve 46,32% de participação de mercado em 2025, enquanto a impressão digital está prevista para crescer a um CAGR de 5,12% até 2031.

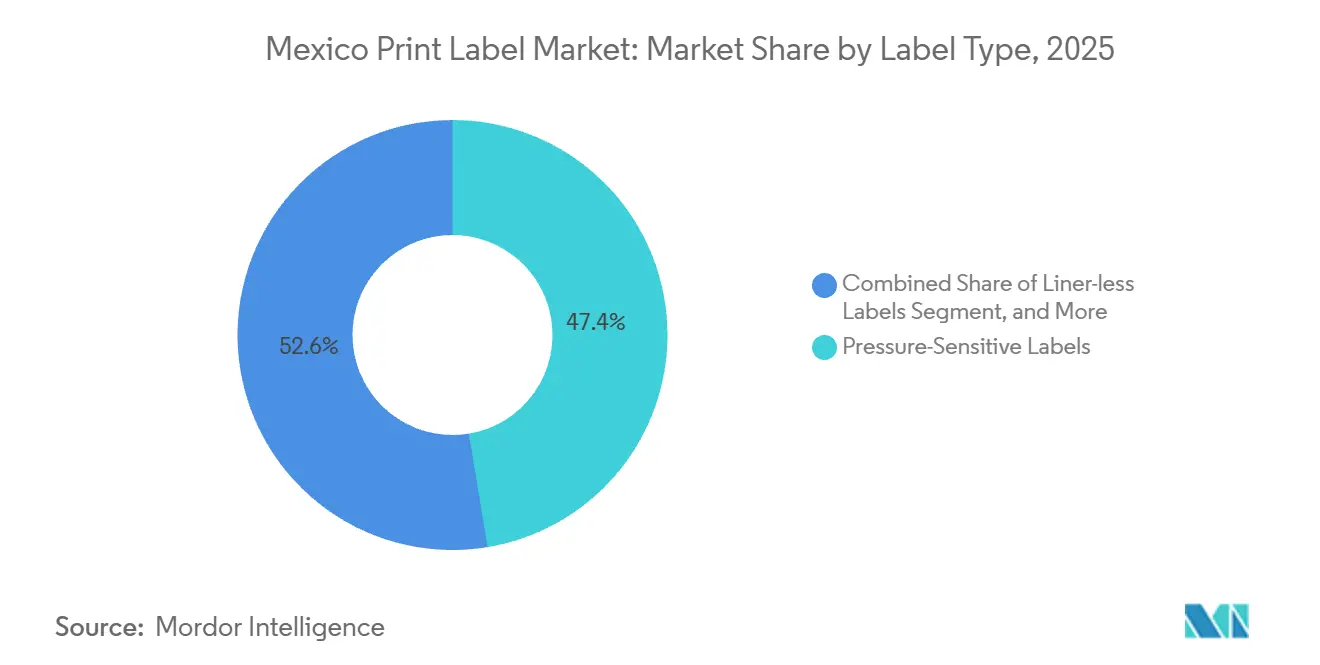

- Por tipo de etiqueta, os formatos autoadesivos responderam por 47,39% do tamanho do mercado de etiquetas impressas no México em 2025, e as etiquetas sem liner devem avançar a um CAGR de 5,76% durante o período de perspectiva.

- Por indústria do usuário final, as aplicações de alimentos lideraram com 38,64% de participação em 2025, enquanto as etiquetas de saúde e farmacêuticas estão posicionadas para registrar o CAGR mais rápido de 5,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Etiquetas Impressas no México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento Impulsionado pelo Reshoring na Demanda Local por Etiquetas | +1.2% | Nacional, concentrado nos corredores industriais de Nuevo León, Guanajuato, Querétaro e Jalisco | Curto prazo (≤ 2 anos) |

| Crescimento do Comércio Eletrônico e da Automação Logística | +0.9% | Nacional, com ganhos iniciais nas zonas metropolitanas da Cidade do México, Monterrey e Guadalajara | Médio prazo (2-4 anos) |

| Mandatos de Sustentabilidade Impulsionando Etiquetas Sem Liner e de Lavagem | +0.8% | Nacional, orientado por conformidade em instalações voltadas para exportação | Médio prazo (2-4 anos) |

| Expansão das Exportações de Bebidas Artesanais Mexicanas | +0.6% | Zonas de produção de tequila e mezcal em Jalisco, Oaxaca e Guanajuato; clusters de cerveja artesanal na Baixa Califórnia | Longo prazo (≥ 4 anos) |

| Regulamentações de Etiquetagem Inteligente e Rastreabilidade | +0.5% | Nacional, setores farmacêutico e alimentar sob supervisão da COFEPRIS e da Secretaría de Economía | Médio prazo (2-4 anos) |

| Incentivos de CAPEX de Curto Prazo para Empresas (Créditos Fiscais Verdes) | +0.4% | Nacional, as disposições de dedução imediata favorecem os hubs de manufatura de Monterrey, Querétaro e Tijuana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Impulsionado pelo Reshoring na Demanda Local por Etiquetas

Os fabricantes multinacionais que transferiram a montagem final da Ásia para o México agora exigem conversores de etiquetas localizados dentro dos mesmos parques industriais, pois os sistemas just-in-time toleram apenas algumas horas de prazo de entrega. Os custos médios de mão de obra de USD 3,50-5,00 por hora em Tijuana, Monterrey e Hermosillo fortalecem o argumento de negócio para a proximidade, enquanto o acesso livre de tarifas do USMCA elimina atrasos alfandegários.[1]Boston Consulting Group, "The New Economics of Global Manufacturing," bcg.com A planta de RFID de USD 100 milhões da Avery Dennison em Querétaro demonstra como produção integrada, prototipagem e atendimento convergem em um único campus para entregar reabastecimento em menos de 24 horas.[2]Avery Dennison, "Avery Dennison Opens World's Largest RFID Facility in Querétaro, Mexico," Averydennison.com Os proprietários de marcas agora assinam contratos de 18 a 24 meses em vez de acordos de fornecimento plurianuais, preservando a flexibilidade quando as operações se deslocam. Os conversores que não conseguem garantir entrega no dia seguinte perdem licitações mesmo quando oferecem preços unitários mais baixos. Como resultado, o mercado de etiquetas impressas no México recompensa a densidade geográfica e o agendamento ágil, em vez do simples volume de produção.

Crescimento do Comércio Eletrônico e da Automação Logística

Os hubs de encomendas operados pela Amazon e pelo Mercado Livre na Cidade do México, Monterrey e Guadalajara implantam linhas de triagem de alta velocidade que operam a 200 unidades por minuto, o que impulsiona a demanda por etiquetas sem liner e autoadesivas projetadas para aplicação automatizada. O setor logístico da América do Sul totalizou USD 426,2 bilhões em 2024 e está se expandindo rapidamente, com o México capturando uma parcela desproporcional graças ao tráfego transfronteiriço para os Estados Unidos. Os rolos sem liner eliminam o desperdício revestido de silicone e reduzem o uso de material em 15-20%, proporcionando aos operadores de atendimento benefícios tanto de custo quanto de sustentabilidade. As especificações técnicas em torno das tolerâncias de corte e dos adesivos que funcionam em variações de umidade elevam as barreiras de entrada para pequenos conversores sem laboratórios de P&D. Consequentemente, o mercado de etiquetas impressas no México consolida o volume do comércio eletrônico em fornecedores que agrupam software, impressoras e consumíveis em um único contrato.

Mandatos de Sustentabilidade Impulsionando Etiquetas Sem Liner e de Lavagem

A Lei de Economia Circular, que entrou em vigor em janeiro de 2026, obriga os produtores a registrar materiais de embalagem, cumprir limites de conteúdo reciclado e demonstrar design circular, forçando assim o redesenho de etiquetas para reciclabilidade. Os formatos sem liner removem liners de liberação não recicláveis, enquanto os adesivos de lavagem permitem que os recicladores de PET recuperem flocos limpos. O portfólio Carbon Action da UPM Raflatac quantifica as emissões do berço ao portão, permitindo que os proprietários de marcas cumpram as metas de Escopo 3. A Biofase escala 500 toneladas por mês de resina de semente de abacate que alimenta filmes compostáveis, alinhando-se com as etiquetas de serviço de alimentação descartadas com resíduos orgânicos.[3]Biofase, "Sustainable Bioplastics from Avocado Seeds," biofase.com.mx Os conversores que investem cedo capturam preços premium de marcas globais, enquanto os retardatários arriscam a exclusão das cadeias de fornecimento de exportação quando a fiscalização se intensificar.

Expansão das Exportações de Bebidas Artesanais Mexicanas

O tequila, o mezcal e a cerveja artesanal dependem das etiquetas como ativos de marca, exigindo folhas metálicas, vernizes táteis e hologramas de segurança que acrescentam 15-25% ao custo unitário. O Grupo Flexográfico adquiriu uma prensa Nilpeter FA-17 para atender pedidos de 5.000-10.000 unidades para tiragens de tequila premium. Os marbetes e precintos emitidos pelo Consejo Regulador del Tequila incorporam códigos QR serializados que impedem falsificações nos canais de exportação. A exposição cambial surge porque os destiladores faturam em dólares americanos, mas pagam os fornecedores em pesos, comprimindo as margens dos conversores quando o peso se fortalece. As empresas que conseguem fazer hedge ou faturar em dólares ganham contratos transfronteiriços, dividindo o mercado de etiquetas impressas no México de acordo com as capacidades de risco financeiro.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços de Filmes à Base de Petróleo | -0.6% | Nacional, aguda em conversores dependentes de importação sem mecanismos de hedge | Curto prazo (≤ 2 anos) |

| Escassez de Operadores Qualificados de Prensas Flexo e Digital | -0.4% | Nacional, concentrada nas zonas industriais de Monterrey, Guadalajara e Querétaro | Médio prazo (2-4 anos) |

| Alto Custo Inicial de Prensas Digitais Híbridas | -0.3% | Nacional, restrições de acesso a capital em conversores regionais | Longo prazo (≥ 4 anos) |

| Infraestrutura de Reciclagem Fragmentada | -0.2% | Nacional, disparidade urbano-rural na capacidade de coleta e triagem | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Filmes à Base de Petróleo

Os custos de filmes de polipropileno e PET acompanham o petróleo Brent com um atraso de 60-90 dias, mas os conversores mexicanos frequentemente assinam contratos de preço fixo com duração de 12-18 meses. Quando o Brent subiu 22% no início de 2025, os preços dos filmes saltaram 18%, mas os fornecedores repassaram apenas 40% do aumento, corroendo as margens brutas. O acesso limitado aos mercados futuros deixa os conversores expostos, forçando cortes em P&D e manutenção que eventualmente comprometem a qualidade. As multinacionais com mesas de compras globais fazem hedge da exposição, deixando os independentes locais vulneráveis e inclinando o mercado de etiquetas impressas no México para players com sofisticação financeira.

Escassez de Operadores Qualificados de Prensas Flexo e Digital

A Flexographic Technical Association Mexico certifica menos de 200 novos operadores por ano, enquanto o setor precisa de 500-700 para atender às expansões.[4]Flexographic Technical Association Mexico, "Certification Programs," flexography.org A caça de talentos impulsiona uma escalada salarial de 20-30% e perturba os conversores menores. A Mark Andy fez parceria com a Canvitech em março de 2025 para ampliar o acesso ao treinamento, mas a cobertura permanece escassa fora dos principais corredores. Consequentemente, os conversores com academias internas mantêm o tempo de atividade e a consistência de cores, enquanto os concorrentes com menos recursos sofrem desperdício e descumprimento de SLAs, cedendo participação no mercado de etiquetas impressas no México.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material de Substrato: Dominância do PET Encontra a Disrupção Biobaseada

O politereftalato de etileno gerou 38,34% do mercado em 2025, confirmando sua clareza, resistência de barreira e compatibilidade com aplicadores de alta velocidade que sustentam a liderança de participação do mercado de etiquetas impressas no México em bebidas e cuidados pessoais. O custo por metro quadrado e as cadeias de fornecimento robustas mantêm o PET como a escolha de referência, mesmo com o aumento da volatilidade da resina. O tamanho do mercado de etiquetas impressas no México derivado de filmes biobaseados e compostáveis está projetado para crescer mais rapidamente a um CAGR de 5,68%, porque os scorecards dos varejistas e os compromissos corporativos de emissão líquida zero favorecem substratos que suportam alegações circulares. A Biofase fornece 500 toneladas por mês de resina de semente de abacate para filmes compostáveis, e a Innovia Films atualizou sua linha de revestimento em Zacapú para aumentar as barreiras de oxigênio e umidade, posicionando os estoques biobaseados para adoção mainstream.

O dilema estratégico centra-se na economia. As bobinas biobaseadas comandam prêmios de 30-50% sobre os equivalentes à base de petróleo, limitando a adoção a SKUs premium ou embalagens de exportação sujeitas a auditorias ambientais rigorosas. Os conversores que escalam cedo constroem conhecimento de processo e garantem matéria-prima sob acordos de longo prazo, reduzindo os custos de conversão futuros. Se os reguladores impuserem limites mínimos de bioconteúdo até 2028, a capacidade instalada em linhas compostáveis se converterá em vantagem defensável em todo o mercado de etiquetas impressas no México.

Por Tecnologia de Impressão: Sistemas Digitais Híbridos Reduzem a Liderança da Flexografia

A flexografia respondeu por 46,32% da participação de mercado em 2025, devido à superior eficiência de custo em tiragens superiores a 10.000 metros lineares e aos ganhos constantes no desempenho de tintas à base de água. No entanto, os motores digitais estão previstos para avançar 5,12% ao ano, à medida que as equipes de marketing exigem alterações de arte em estágio tardio, códigos serializados e promoções regionais. A Labelexpo México 2025 apresentou unidades HP Indigo, Durst e Xeikon capazes de 80 m por minuto, demonstrando que as lacunas de qualidade de impressão com o offset foram fechadas nas distâncias de visualização típicas. O mercado de etiquetas impressas no México, vinculado à produção digital, está se expandindo à medida que os clientes farmacêuticos e de bebidas artesanais valorizam o versionamento em detrimento do custo unitário.

As configurações híbridas que incorporam cabeças de jato de tinta UV em estruturas flexo acionadas por servo permitem que os conversores alternem entre faixas digitais e analógicas em uma única passagem, capturando margens de escala e personalização. Embora os preços de tabela variem de USD 1,2-2,5 milhões, os incentivos de depreciação do Plano México encurtam os prazos de retorno e desbloqueiam financiamento. Os conversores sem capital arriscam ser relegados a SKUs de commodities, reduzindo a relevância dentro do mercado de etiquetas impressas no México.

Por Tipo de Etiqueta: Liderança Autoadesiva Enfrenta o Desafio das Etiquetas Sem Liner

As construções autoadesivas responderam por 47,39% da participação de mercado em 2025, abrangendo os segmentos de alimentos, logística e cuidados pessoais, pois a conveniência de descolar e colar corresponde às velocidades de aplicação automatizada. As alternativas sem liner, apoiadas pela Lei de Economia Circular, estão projetadas para crescer 5,76% ao ano, superando todas as outras formas. As linhas de atendimento do comércio eletrônico valorizam a redução de material de 15-20% e a aplicação 40% mais rápida que os rolos sem liner possibilitam. As mangas termorretráteis e as etiquetas in-mold mantêm posições fortes onde gráficos de 360 graus ou alta resistência química são vitais.

A adoção depende da química dos adesivos. Os estoques sem liner requerem fórmulas que permaneçam pegajosas, mas evitem escorrimento ou bloqueio, restringindo o fornecimento a um punhado de fabricantes multinacionais de substratos. Os pioneiros que dominam as especificações de revestimento e corte garantem contratos plurianuais com transportadoras de encomendas e empresas de logística terceirizada. O mercado de etiquetas impressas no México, portanto, recompensa os conversores que integram retrofits de aplicadores com consumíveis, transferindo os custos de troca do proprietário da marca para o conversor.

Por Indústria do Usuário Final: Saúde Supera a Base de Volume de Alimentos

As etiquetas de alimentos capturaram 28,64% da participação de mercado em 2025 porque os avisos de octógono NOM-051 forçaram redesenhos em linhas de salgadinhos, laticínios e bebidas. No entanto, a demanda de saúde e farmacêutica está definida para registrar um CAGR de 5,41% de 2026-2031, à medida que a serialização da COFEPRIS passa do piloto para a aplicação plena. O tamanho do mercado de etiquetas impressas no México relacionado a frascos serializados, blisteres e dispositivos médicos se expande mais rapidamente do que os produtos básicos de mercearia porque a regulamentação, e não o consumo, impulsiona o giro.

As linhas farmacêuticas requerem ambientes de sala limpa ISO 13485, verificação por sistema de visão e integração com planejamento de recursos empresariais para captura de dados em tempo real. Os conversores que investiram em salas limpas conformes e protocolos de validação já cotam prêmios de preço de 20-30%, protegendo as margens da volatilidade da resina. Os conversores de alimentos com credenciais básicas de BPF enfrentam alto CapEx para pivotar, provocando discussões de joint venture com grupos multinacionais de etiquetas que buscam entrada rápida no mercado.

Análise Geográfica

Os corredores industriais centrais e do norte ancoram a atividade dentro do mercado de etiquetas impressas no México, com Monterrey, Guadalajara, Querétaro e Guanajuato respondendo pela maioria da capacidade de conversão instalada. Monterrey abriga o campus de RFID da Avery Dennison, a nova linha de BOPP do Oben Group e vários fabricantes contratados de embalagens de medicamentos, gerando demanda constante que mantém a utilização das máquinas acima de 80%. Guadalajara aproveita os clusters de eletrônicos de consumo e a proximidade com as terras do tequila, atraindo conversores de bebidas artesanais que valorizam as rápidas viagens de caminhão até as plantas de engarrafamento.

Querétaro e Guanajuato se beneficiam de OEMs aeroespaciais e automotivos que exigem entregas de etiquetas just-in-sequence em cadências horárias, reforçando a necessidade de conversores dentro de 50 km dos locais de montagem. A Cidade do México e o Estado do México adicionam volume por meio de fábricas de bens de consumo e os maiores centros de atendimento de comércio eletrônico do país, ambos intensificando a demanda por etiquetas autoadesivas e sem liner. Cidades de fronteira como Tijuana e Ciudad Juárez lidam com a etiquetagem de dispositivos médicos destinados ao mercado dos Estados Unidos, aproveitando a familiaridade com a FDA para comandar prêmios de preço no mercado de etiquetas impressas no México.

Os hubs secundários emergentes incluem Puebla e San Luis Potosí, onde novos investimentos em veículos elétricos e aeroespacial exigem etiquetagem especializada em formatos de alta temperatura e resistentes a produtos químicos. As deficiências de infraestrutura em Oaxaca e Chiapas limitam a escalabilidade apesar do crescimento vigoroso do mezcal, pois os caminhões de substrato enfrentam longos tempos de trânsito e fornecimento de energia intermitente. Os conversores com presença binacional, notadamente AGH Labels e Valley, operam plantas em ambos os lados da fronteira para sincronizar o reabastecimento transfronteiriço, uma capacidade cada vez mais solicitada por proprietários de marcas multinacionais.

Cenário Competitivo

O mercado de etiquetas impressas no México situa-se em um nível de concentração intermediária, onde os cinco principais conversores multinacionais — Avery Dennison, CCL Industries, UPM Raflatac, Multi-Color Corporation e Amcor — dominam nichos de alto valor, como RFID, hologramas de segurança e serialização farmacêutica. Empresas regionais de propriedade familiar, incluindo Papeles y Conversiones de México, AGH Labels, Grupo Sigma Q e Grupo Flexográfico, buscam trabalho de volume aproveitando a proximidade, o serviço bilíngue e as trocas rápidas. As recentes fusões e aquisições — a compra da Eximpro pela Multi-Color e a aquisição da Etiflex pela ProMach — sinalizam que escala e software proprietário são agora pré-requisitos para margens sustentáveis.

Os investimentos em tecnologia criam uma lacuna crescente. O campus de RFID de USD 100 milhões da Avery Dennison em Querétaro eleva a funcionalidade das etiquetas de identificação estática para infraestrutura de dados. Os conversores que instalam prensas híbridas e sistemas de cura LED-UV conquistam negócios de bebidas artesanais e cosméticos que valorizam efeitos táteis e de dados variáveis. As empresas que dependem exclusivamente de prensas flexo legadas lutam para igualar a consistência de cores com rápido tempo de resposta, empurrando-as para aplicações de alimentos comoditizadas com margens estreitas.

A capacidade de financiamento divide ainda mais o campo. Os incentivos fiscais do Plano México favorecem entidades que podem adiantar grandes valores e documentar treinamento estruturado, efetivamente concedendo um subsídio às multinacionais bem capitalizadas. Os independentes locais incapazes de acessar crédito de baixo custo tornam-se alvos de aquisição ou recuam para trabalhos de nicho. Ao longo do período de perspectiva, a dinâmica competitiva no mercado de etiquetas impressas no México dependerá menos do custo de mão de obra e mais da capacidade de integrar software, substratos inteligentes e conformidade com a economia circular em uma única proposta de valor.

Líderes do Setor de Etiquetas Impressas no México

Avery Dennison Corporation

CCL Industries Inc.

Amcor plc

UPM Raflatac Oy

Brady Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Lei de Economia Circular do México entrou em vigor, obrigando registros de responsabilidade estendida do produtor e limites de conteúdo reciclado para todas as embalagens e etiquetas.

- Dezembro de 2025: A Secretaría de Economía divulgou o PROY-NOM-051-SE/SSA1-2025, propondo modificações adicionais na parte frontal da embalagem que estendem os ciclos de redesenho até 2027.

- Agosto de 2025: O Grupo Corporativo Papelera comprometeu MXN 1.700 milhões (USD 95 milhões) para atualizações de capacidade de embalagem e etiquetagem sustentáveis.

- Julho de 2025: A SIG Combibloc injetou USD 35 milhões em sua planta de Querétaro para adicionar linhas de cartonagem asséptica e etiquetagem.

Escopo do Relatório do Mercado de Etiquetas Impressas no México

A etiqueta impressa é um pedaço de papel, filme plástico, tecido, metal ou outro material afixado a um recipiente ou produto com informações ou símbolos impressos sobre o produto ou item. As informações também podem ser impressas diretamente em um recipiente ou artigo.

O Relatório do Mercado de Etiquetas Impressas no México é Segmentado por Material de Substrato (Papel e Papelão, PET, PP e BOPP, PVC, Filmes Biobaseados e Compostáveis, e Outros Materiais de Substrato), Tecnologia de Impressão (Offset, Flexografia, Serigrafia, Impressão Digital, e Outras Tecnologias), Tipo de Etiqueta (Colagem Úmida, Autoadesiva, Sem Liner, In-Mold, Manga Termorretrátil, e Outros Tipos de Etiqueta), Indústria do Usuário Final (Alimentos, Bebidas, Saúde e Farmacêutica, Cosméticos e Cuidados Pessoais, Industrial, e Outros Usuários Finais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Papel e Papelão |

| Politereftalato de Etileno (PET) |

| Polipropileno (PP e BOPP) |

| Policloreto de Vinila (PVC) |

| Filmes Biobaseados e Compostáveis |

| Outros Materiais de Substrato |

| Offset |

| Flexografia |

| Serigrafia |

| Impressão Digital |

| Outras Tecnologias de Impressão |

| Etiquetas de Colagem Úmida |

| Etiquetas Autoadesivas |

| Etiquetas Sem Liner |

| Etiquetas In-Mold |

| Etiquetas de Manga Termorretrátil |

| Outros Tipos de Etiqueta |

| Alimentos |

| Bebidas |

| Saúde e Farmacêutica |

| Cosméticos e Cuidados Pessoais |

| Industrial |

| Outras Indústrias de Usuário Final |

| Por Material de Substrato | Papel e Papelão |

| Politereftalato de Etileno (PET) | |

| Polipropileno (PP e BOPP) | |

| Policloreto de Vinila (PVC) | |

| Filmes Biobaseados e Compostáveis | |

| Outros Materiais de Substrato | |

| Por Tecnologia de Impressão | Offset |

| Flexografia | |

| Serigrafia | |

| Impressão Digital | |

| Outras Tecnologias de Impressão | |

| Por Tipo de Etiqueta | Etiquetas de Colagem Úmida |

| Etiquetas Autoadesivas | |

| Etiquetas Sem Liner | |

| Etiquetas In-Mold | |

| Etiquetas de Manga Termorretrátil | |

| Outros Tipos de Etiqueta | |

| Por Indústria do Usuário Final | Alimentos |

| Bebidas | |

| Saúde e Farmacêutica | |

| Cosméticos e Cuidados Pessoais | |

| Industrial | |

| Outras Indústrias de Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de etiquetas impressas no México até 2031?

Está previsto atingir USD 1,67 bilhão até 2031, expandindo a um CAGR de 4,23% entre 2026 e 2031.

Qual substrato cresce mais rapidamente na conversão de etiquetas mexicanas?

Os filmes biobaseados e compostáveis estão projetados para registrar um CAGR de 5,68% até 2031, superando as opções à base de petróleo.

Por que as etiquetas sem liner estão ganhando terreno no México?

Os centros de atendimento favorecem sua economia de material de 15-20% e as velocidades de aplicação 40% mais rápidas, enquanto a Lei de Economia Circular penaliza os liners geradores de resíduos.

O que torna a etiquetagem de saúde atraente para os conversores?

As regras de serialização da COFEPRIS e as plantas farmacêuticas com produção próxima criam demanda constante por etiquetas de dados variáveis e habilitadas para RFID de alta margem.

Como os incentivos fiscais do Plano México influenciam os investimentos em prensas?

A depreciação imediata mais uma dedução de treinamento de 25% encurtam os prazos de retorno em aproximadamente 15-20%, incentivando a adoção de prensas híbridas digital-flexo.

Quais regiões oferecem as melhores perspectivas de crescimento para os conversores?

Os corredores industriais em Monterrey, Guadalajara, Querétaro e Guanajuato lideram a demanda graças às expansões automotiva, aeroespacial e de comércio eletrônico.

Página atualizada pela última vez em: