Tamanho e Participação do Mercado de Etiquetas de Transferência Térmica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

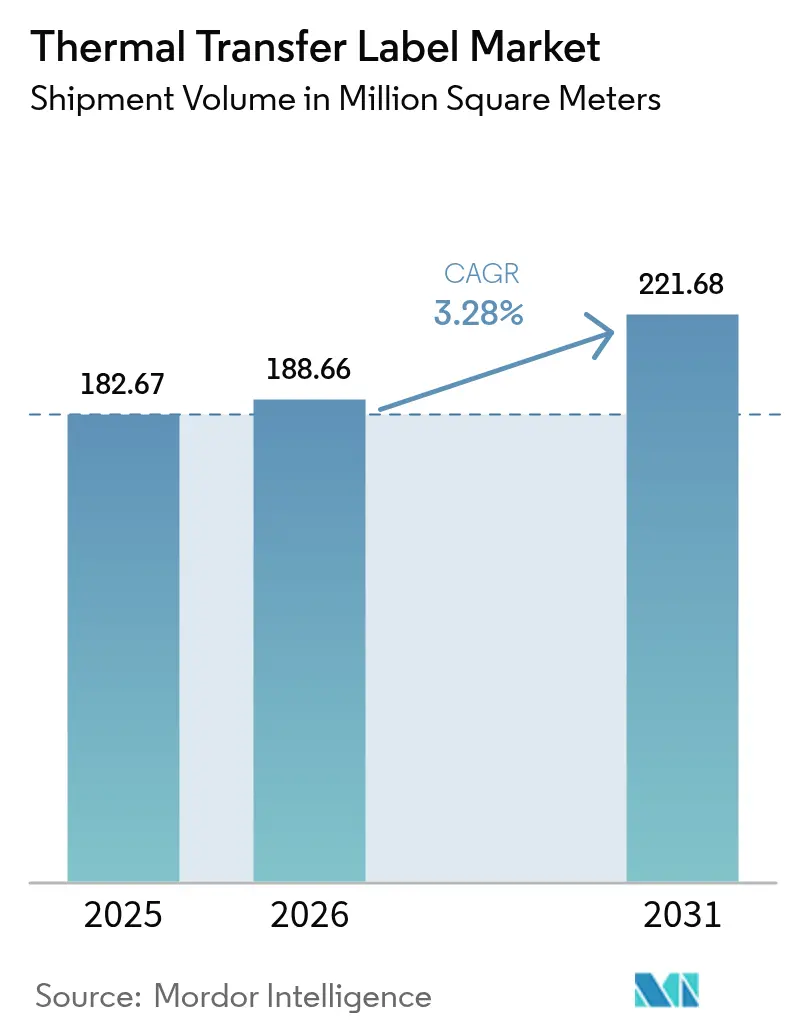

| Volume do Mercado (2026) | 188.66 Milhões de metros quadrados |

| Volume do Mercado (2031) | 221.68 Milhões de metros quadrados |

| Taxa de crescimento (2026 - 2031) | 3.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Etiquetas de Transferência Térmica por Mordor Intelligence

O tamanho do mercado de etiquetas de transferência térmica deve crescer de 182,67 milhões de m² em 2025 para 188,66 milhões de m² em 2026 e está previsto para atingir 221,68 milhões de m² até 2031, a uma CAGR de 3,28% ao longo do período 2026-2031. O mercado de etiquetas de transferência térmica está transitando de uma expansão acelerada para um crescimento mais estável, à medida que os requisitos de conformidade regulatória se intensificam nos setores farmacêutico, alimentício e eletrônico. A adoção de substratos de polipropileno e poliéster está aumentando, pois esses materiais resistem a produtos químicos e a temperaturas elevadas de processo, enquanto os formatos sem liner e as etiquetas "inteligentes" habilitadas para blockchain ampliam os casos de uso funcional. Os investimentos em automação, especialmente em centros de distribuição de e-commerce, reforçam a demanda por códigos de barras de alta resolução e etiquetas prontas para RFID que resistem ao manuseio mecânico. Ao mesmo tempo, as oscilações nos preços de resina, a substituição por jato de tinta eco-solvente em embalagens de curta tiragem e os gargalos de reciclagem para liners de silicone restringem o potencial de crescimento de curto prazo do mercado de etiquetas de transferência térmica.

Principais Conclusões do Relatório

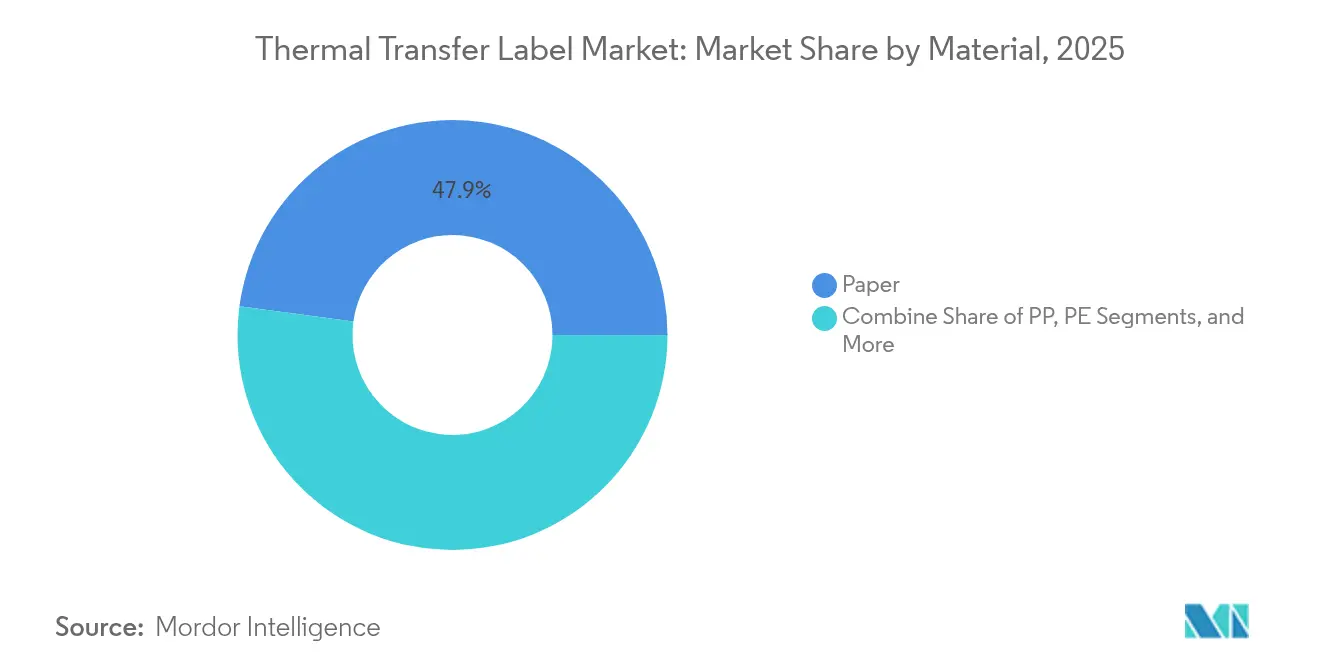

- Por material, o papel reteve 47,86% da participação do mercado de etiquetas de transferência térmica em 2025; o polipropileno está projetado para crescer a uma CAGR de 7,15% até 2031.

- Por tipo de ribbon, a cera integral representou 41,85% do tamanho do mercado de etiquetas de transferência térmica em 2025, enquanto a resina integral está se expandindo a uma CAGR de 6,21%.

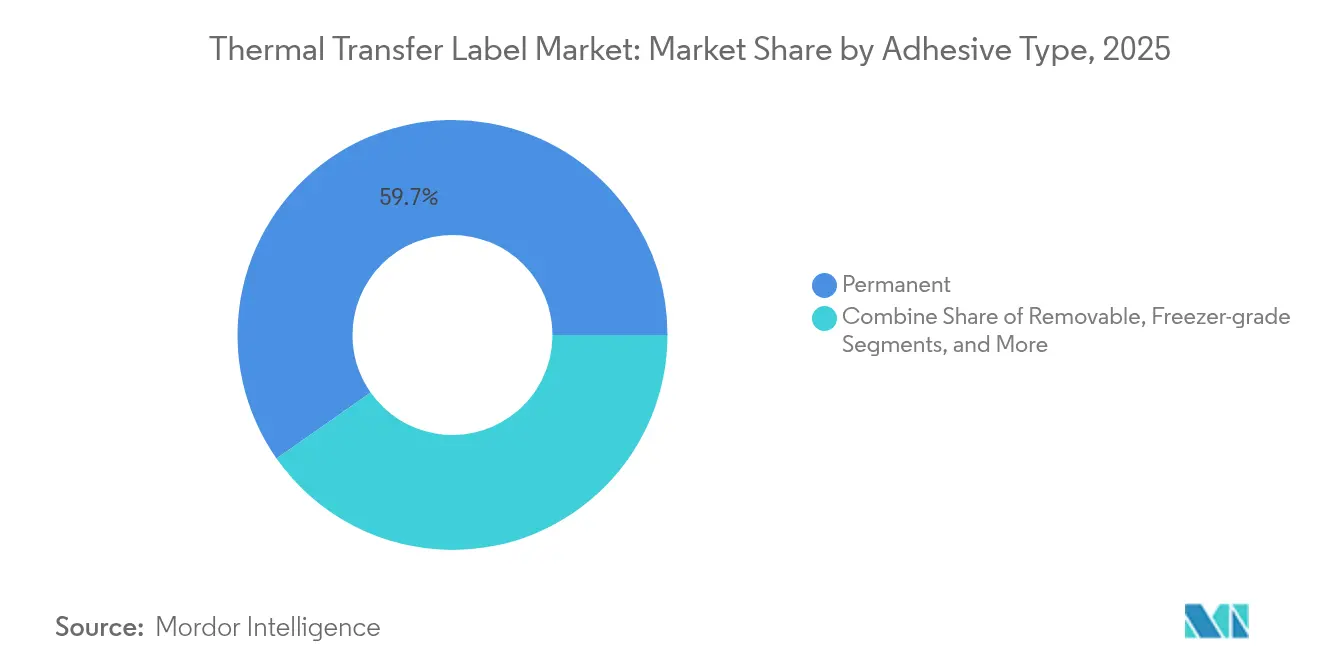

- Por tipo de adesivo, os tipos permanentes responderam por 59,74% da participação do mercado de etiquetas de transferência térmica em 2025; as opções para câmara frigorífica avançam a uma CAGR de 7,63% até 2031.

- Por setor de usuário final, logística e transporte lideraram com uma participação de receita de 30,05% em 2025; saúde e produtos farmacêuticos apresenta a CAGR mais rápida, de 8,02%.

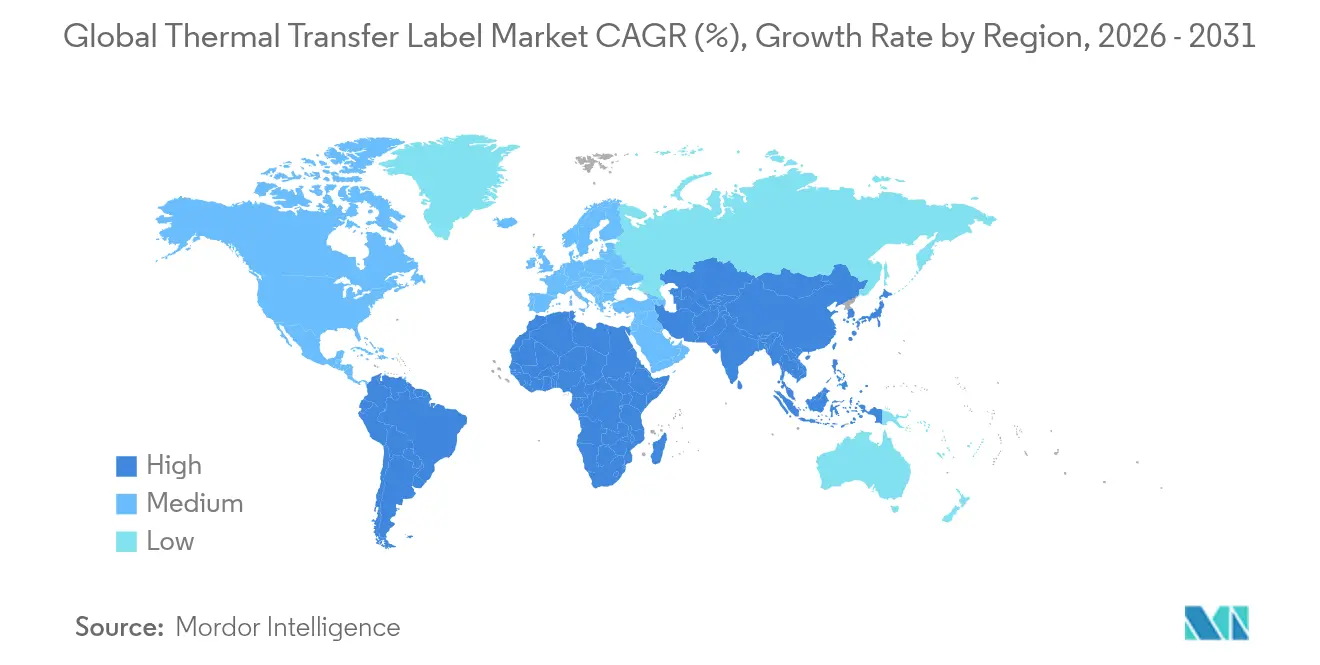

- Por geografia, a América do Norte deteve 35,10% da participação do mercado de etiquetas de transferência térmica em 2025, enquanto a Ásia-Pacífico está a caminho de uma CAGR de 6,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Etiquetas de Transferência Térmica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mandatos de dose unitária e rastreamento de amostras na área da saúde | +0.8% | América do Norte e UE, em expansão para a APAC | Médio prazo (2 a 4 anos) |

| Adoção de etiquetas de poliéster em linhas de eletrônicos de alta temperatura | +0.6% | Global, concentrado nos polos de fabricação da APAC | Longo prazo (≥ 4 anos) |

| Automação em centros de distribuição de e-commerce (atualizações de código de barras e RFID) | +0.7% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção de mídia de transferência térmica sem liner em restaurantes de serviço rápido | +0.4% | América do Norte e Europa, emergindo na APAC | Médio prazo (2 a 4 anos) |

| Etiquetas inteligentes prontas para blockchain para rastreabilidade antifalsificação | +0.3% | Global, adoção antecipada em produtos farmacêuticos e bens de luxo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Dose Unitária e Rastreamento de Amostras na Área da Saúde

Os marcos da Lei de Segurança da Cadeia de Suprimentos de Medicamentos (Drug Supply Chain Security Act) que entraram em vigor em 2024 exigem que cada embalagem de medicamento prescrito contenha um identificador numérico padronizado que permaneça legível ao longo da distribuição e do armazenamento. As linhas farmacêuticas especificam, portanto, ribbons de transferência térmica de alta durabilidade cujos códigos impressos resistem a ciclos de esterilização e a variações de cadeia de frio. Embaladores contratados como a Cardinal Health integram módulos de serialização em equipamentos que processam milhões de doses unitárias por mês. [1]Cardinal Health, "Da Embalagem aos Pacientes: Um Guia para a Serialização Bem-Sucedida," cardinalhealth.comAs redes laboratoriais adotam os mesmos padrões para identificação de amostras, estendendo o mercado de etiquetas de transferência térmica para frascos de diagnóstico e rastreamento de lâminas. As etiquetas de exibição digital emergentes oferecem leituras de status, mas a transferência térmica permanece o backup em formato físico obrigatório nos fluxos de trabalho regulamentados. A mudança consolida novos volumes de referência e amplia a demanda por ribbons ricos em resina capazes de resistir ao etanol e a ciclos de autoclave.

Adoção de Etiquetas de Poliéster em Linhas de Eletrônicos de Alta Temperatura

A solda sem chumbo e os componentes com espaçamento mais fino expõem as placas de circuito impresso a temperaturas de refluxo próximas a 260 °C. As etiquetas de poliéster classificadas para até 150 °C protegem os dados de rastreabilidade durante a soldagem em onda e a limpeza, enquanto os formatos de poliimida premium suportam até 300 °C em perfis aeroespaciais e automotivos. As fábricas asiáticas combinam agora esses substratos com inlays de RFID que suportam o mesmo calor, impulsionando a química dos ribbons em direção a resinas modificadas com silicone e resinas com carga cerâmica. A série de poliéster para ambientes severos da Brady Corporation adiciona ainda resistência a UV e a solventes, ilustrando a combinação de proteções térmicas, químicas e externas agora esperadas. O crescimento na área de eletrônicos de alta temperatura eleva, portanto, o mercado de etiquetas de transferência térmica acima da CAGR média.

Automação em Centros de Distribuição de E-commerce (Atualizações de Código de Barras e RFID)

Sistemas de separação robótica e verificações de inventário habilitadas por RFID dominam os modernos centros de distribuição. O mandato de RFID por fases do Walmart para mercadorias gerais obriga os fornecedores a aplicar etiquetas robustas o suficiente para os classificadores automáticos. As etiquetas de envio de impressão térmica direta frequentemente borram sob atrito, fazendo com que os operadores migrem para formatos de transferência térmica com resina aprimorada, que mantêm taxas de leitura de 99,9% mesmo após repetidas passagens em esteira. Quando o Serviço Postal dos Estados Unidos renovou 180.000 impressoras de etiquetas, adotou unidades capazes de ambos os modos, mas recomendou a transferência térmica para códigos de barras de longa distância. Os picos sazonais dobram o volume de encomendas e recompensam os ribbons que reduzem erros de classificação, ressaltando a ligação do mercado de etiquetas de transferência térmica com o crescimento do e-commerce.

Adoção de Mídia de Transferência Térmica Sem Liner em Restaurantes de Serviço Rápido

As cozinhas de serviço rápido emitem milhares de etiquetas de pedido sensíveis ao tempo diariamente. Os rolos sem liner eliminam o suporte de silicone que representa quase metade do desperdício de etiquetas tradicionais, reduzindo os custos de descarte e alinhando-se aos compromissos de sustentabilidade. Os adesivos reposicionáveis permitem que os funcionários movam os tickets dos balcões de preparo para as sacolas de entrega sem deixar resíduo. O Iconex Sticky Media se encaixa nas impressoras existentes após uma atualização do rolo, permitindo que os primeiros adotantes, como redes globais de cafeterias, acrescentem 40% mais etiquetas por rolo e reduzam as trocas de rolo nos horários de pico. Embora os novos dispensadores impliquem custos iniciais, a economia com taxas de descarte e os fluxos de trabalho mais eficientes sustentam um subsegmento constante de etiquetas sem liner dentro do mercado de etiquetas de transferência térmica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade no preço de resinas especiais | -0.5% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Migração para jato de tinta eco-solvente em embalagens de curta tiragem | -0.3% | Europa e América do Norte, emergindo na APAC | Médio prazo (2 a 4 anos) |

| Gargalos de reciclagem para liners de liberação siliconizados | -0.2% | Global, pressão regulatória na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no Preço de Resinas Especiais

As matérias-primas de polietileno e polipropileno representam a maior parte dos custos do filme base dos ribbons. Quando os sobrecustos de resinas especiais subiram 40% durante recentes interrupções no fornecimento, os conversores com margens reduzidas hesitaram em manter estoques. As etiquetas de transferência térmica exigem viscosidade de revestimento uniforme, de modo que os produtores não podem simplesmente recorrer a alternativas mais baratas sem requalificar os perfis de impressão dos usuários finais. Os fornecedores norte-americanos desfrutam de vantagens de preço de gás à base de xisto, mas os processadores europeus enfrentam contas de energia mais elevadas e impostos agressivos de carbono que comprimem ainda mais as margens. Estratégias de hedge e multissourcing mitigam o risco, mas as frequentes renegociações de preço reduzem a disposição dos clientes de fechar contratos de longo prazo, limitando a expansão do mercado de etiquetas de transferência térmica.

Migração para Jato de Tinta Eco-Solvente em Embalagens de Curta Tiragem

As impressoras digitais agora produzem etiquetas em cores completas com economias aceitáveis para lotes inferiores a 5.000 unidades. As marcas que renovam a arte visual a cada temporada optam cada vez mais por linhas de jato de tinta eco-solvente, pois evitam trocas de ribbon e permitem imagens fotográficas. [2]Konica Minolta, "Previsões para o Setor de Etiquetas e Embalagens em 2025," konicaminolta.eu A tecnologia ZINK da Brother imprime sem consumíveis e resiste à água, representando uma ameaça de nicho para adesivos promocionais. Embora a transferência térmica se destaque pela durabilidade química e pela economia em grandes volumes, a perda de pequenos trabalhos sazonais reduz o crescimento total do volume. Os conversores respondem oferecendo serviços híbridos, mas a deriva gradual em direção ao jato de tinta colorido exerce pressão descendente sobre a participação do mercado de etiquetas de transferência térmica nas despesas com embalagens de curta tiragem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Força do Papel Persiste em Meio aos Ganhos Sintéticos

O papel respondeu por 47,86% da participação do mercado de etiquetas de transferência térmica em 2025, graças ao seu baixo custo e à disponibilidade pronta para etiquetas de caixas de despacho. O volume do segmento continua a se expandir junto com o crescimento das encomendas, mas a sensibilidade ao preço limita o crescimento da receita. O polipropileno está previsto para crescer a uma CAGR de 7,15% até 2031, à medida que tambores químicos, filtros de óleo e frascos farmacêuticos migram para filmes resistentes à umidade. O polietileno apoia as embalagens compressíveis, embora em taxas mais lentas de dígito médio. O poliéster e a poliimida, em conjunto, representam uma fatia menor, porém lucrativa, por constituírem a base do subsegmento de eletrônicos de alta temperatura. A tecnologia de liner de liberação de silicone repulpável da Universidade do Oeste de Michigan visa impulsionar as credenciais de reciclabilidade do papel, potencialmente prolongando sua dominância. Os testes com conteúdo reciclado avançam em todos os substratos, à medida que os conversores se alinham às metas de sustentabilidade corporativa, indicando que o desempenho ambiental agora rivaliza com a economia na seleção de materiais dentro do mercado de etiquetas de transferência térmica.

A primazia do papel na logística orientada ao custo persistirá, mas as mudanças regulatórias remodelarão os segmentos premium. As regras de serialização farmacêutica exigem substratos que suportem condições de autoclave e criogênicas, deslocando a participação para filmes sintéticos revestidos. Os montadores de eletrônicos insistem em poliéster reconhecido pela UL capaz de suportar solventes de fluxo. O ribbon de resina V300 da DNP, certificado para impressão em 90% dessas mídias, ilustra os ganhos de compatibilidade cruzada que simplificam os estoques dos conversores. Os fornecedores de materiais devem, portanto, equilibrar a capacidade de papel com investimentos em sintéticos de margens mais elevadas para capturar valor no mercado de etiquetas de transferência térmica.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Ribbon: As Bases de Cera Permitem o Upsell de Resina

Os ribbons de cera integral forneceram 41,85% do tamanho do mercado de etiquetas de transferência térmica em 2025, por atenderem à vasta base de etiquetas de envio e inventário. No entanto, ambientes de alta temperatura e ricos em solventes impulsionam uma CAGR de 6,21% para os tipos de resina integral. Os híbridos cera-resina fazem a ponte ao oferecer resistência a arranhões a um custo moderado, tornando-os populares na distribuição de peças automotivas e para etiquetas em armazéns de produtos químicos. A arquitetura de ribbon da DNP revela cinco camadas projetadas — revestimento traseiro, filme, primer, tinta e revestimento superior — cada uma ajustada para dispersão de calor e proteção da cabeça de impressão. Os processos de revestimento sem solvente da ARMOR-IIMAK reduzem as emissões de COV, alinhando as plantas de ribbon aos padrões ISO 14001 e reforçando a narrativa de sustentabilidade que os compradores exigem cada vez mais.

A demanda por resina aumenta em paralelo com o crescimento da fabricação de eletrônicos, aeroespacial e de instrumentos médicos. As linhas de soldagem em onda exigem manutenção da densidade de impressão após múltiplos ciclos a 260 °C, capacidade que supera a da química à base de cera. Os conversores fazem upsell ao demonstrar a legibilidade vitalícia do código de barras sob testes de limpeza com álcool isopropílico. Enquanto isso, os operadores logísticos sensíveis ao preço continuam especificando cera para caixas onde os riscos de exposição são mínimos. Essa bifurcação mantém os volumes de cera elevados, mas desloca os grupos de lucro em direção à resina avançada dentro do mercado de etiquetas de transferência térmica.

Por Tipo de Adesivo: Os Tipos Permanentes Sustentam a Expansão da Cadeia de Frio

Os adesivos permanentes cobriram 59,74% da participação do mercado de etiquetas de transferência térmica em 2025, constituindo a escolha padrão em embalagens de papelão ondulado, PET e HDPE. Os produtos para câmara frigorífica registram a CAGR mais rápida, de 7,63%, à medida que biológicos, refeições congeladas e frascos de vacinas ampliam a quilometragem global da cadeia de frio. As formulações acrílicas que aderem abaixo de –20 °C e resistem à condensação impedem o desprendimento de etiquetas que poderia comprometer a rastreabilidade. Os adesivos removíveis atendem a contentores de aluguel e recipientes reutilizáveis, enquanto as versões de alta aderência se fixam a peças fundidas texturizadas e superfícies metálicas oleosas na indústria pesada.

Os fornecedores de adesivos certificam cada vez mais a conformidade com o contato alimentar e a resistência à esterilização. Os fabricantes de dispositivos médicos exigem etiquetas que resistam aos ciclos de óxido de etileno e gama sem deixar qualquer resíduo. As químicas estáveis aos UV suportam etiquetas de ativos para uso externo. A série de vinil para todas as condições climáticas da Brady combina adesão agressiva com facestock flexível, garantindo fixação segura em substratos rugosos ou curvos. Essas soluções especializadas comandam margens mais elevadas e reforçam a seleção de adesivos como um diferenciador-chave dentro do mercado de etiquetas de transferência térmica.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Setor de Usuário Final: Liderança Logística Encontra o Impulso da Área da Saúde

A logística e o transporte representaram 30,05% da receita em 2025, impulsionados pelas redes de encomendas que despacham bilhões de itens anualmente. As atualizações de automação mantêm o volume de códigos de barras em crescimento, sustentando o consumo central de ribbons de cera. A saúde e os produtos farmacêuticos agora lideram o crescimento a uma CAGR de 8,02%, refletindo a serialização DSCSA e o rastreamento de amostras que elevam as especificações de durabilidade. Os processadores de alimentos e bebidas adotam etiquetas para câmara frigorífica para alinhar-se à conformidade com a análise de perigos, enquanto os fabricantes industriais utilizam a transferência térmica para identificação de ativos, sinalização de segurança e rastreamento de trabalho em processo. As fábricas de semicondutores impulsionam a adoção de pequenas etiquetas de poliéster que carregam identificadores únicos de dispositivo pelos estágios de gravação e sondagem de wafer.

As etiquetas inteligentes da Avery Dennison combinam RFID com impressão tradicional para atender ao varejo de supermercado omnicanal, enquanto a TraceLink documenta o lançamento de serialização da Siegfried em linhas estéreis. Os usuários finais agora avaliam a rotulagem não apenas pelo custo, mas também pela precisão na captura de dados e pela pegada ambiental. Essa mudança recompensa os conversores que fornecem pacotes integrados de mídia, ribbon e software, reforçando a competição baseada em soluções em todo o mercado de etiquetas de transferência térmica.

Análise Geográfica

A América do Norte comandou 35,10% da participação do mercado de etiquetas de transferência térmica em 2025, com base na rigorosa serialização da FDA e na ampla infraestrutura de e-commerce. As transportadoras de encomendas dos Estados Unidos imprimem centenas de milhões de etiquetas diariamente, impulsionando reduções de pessoal por meio de leitura mecânica confiável. O Canadá e o México acrescentam volumes de VIN automotivo e de conformidade transfronteiriça, estabilizando ainda mais a demanda. A Zebra Technologies reportou um crescimento de 11,3% nas vendas líquidas para USD 1.308 milhões no primeiro trimestre de 2025, demonstrando como os orçamentos de automação se traduzem em demanda constante de consumíveis. O crescimento moderado do PIB limita a expansão unitária, mas a rigidez regulatória preserva um piso elevado para o mercado regional de etiquetas de transferência térmica.

A região Ásia-Pacífico está projetada para entregar a CAGR mais alta, de 6,92%, até 2031, impulsionada pelos clusters de eletrônicos na China, na Coreia do Sul e em Taiwan, que exigem substratos resistentes ao calor. O boom de exportação de vacinas e medicamentos genéricos da Índia acelera as instalações de serialização, enquanto os gigantes do e-commerce da ASEAN investem em centros de distribuição totalmente automatizados. A DNP Imagingcomm Ásia escala linhas locais de revestimento de ribbon para encurtar os prazos de entrega e proteger-se contra as oscilações cambiais. A região prioriza capacidade e preço, mas a migração de valor para produtos de poliéster e resina eleva a receita mais rapidamente do que o crescimento em metros quadrados.

A Europa equilibra regras rigorosas de resíduos de embalagens com liderança na adoção de etiquetas sem liner. A CELAB-Europe tem como meta uma taxa de reciclagem de 75% para liners de liberação até 2025, pressionando os conversores a testar formatos recicláveis ou sem liner. A Alemanha e a Itália sustentam as exportações de maquinário automotivo e alimentício que exigem identificação durável, enquanto a França e o Reino Unido impõem dissuasão de falsificação em cosméticos e bebidas espirituosas. Os volumes da Rússia se contraem devido a sanções, mas a demanda do Oriente Médio aumenta à medida que os estados do Golfo constroem polos farmacêuticos. O crescimento da África é incipiente, mas promissor, onde as exportações agrícolas requerem etiquetagem rastreável em cadeia de frio. A América do Sul, liderada pelo Brasil, captura etiquetas de tambores de etanol de cana-de-açúcar e exportações de carne bovina que dependem de adesivos para câmara frigorífica. Em conjunto, essas dinâmicas mantêm a inovação específica por geografia ativa em todo o mercado de etiquetas de transferência térmica.

Cenário Competitivo

O mercado de etiquetas de transferência térmica exibe uma fragmentação moderada. Os cinco principais fornecedores respondem por aproximadamente 55% da receita combinada, aproveitando estruturas integradas de revestimento, conversão e distribuição. A CCL Industries reportou vendas de USD 1.812,5 milhões no quarto trimestre de 2024, atribuindo os ganhos à venda cruzada nos setores de saúde e eletrônicos de alta temperatura. A Avery Dennison agora deriva quase metade de sua receita de categorias inteligentes e de alto valor, sublinhando a mudança de produtos em branco de commodities para mídias ricas em dados. Brady, Mativ e DNP completam o primeiro escalão, cada uma enfatizando revestimentos sustentáveis e credenciais em ambientes adversos.

As aquisições estratégicas visam tecnologias complementares, e não capacidade bruta. A OMNI Systems adquiriu a Honeywell Media para garantir o fornecimento de filme sintético premium e expandir o alcance de seu programa de marca própria. A compra da Starport Technologies pela MCC se estende para o design de etiquetas inteligentes para marcas de bebidas e cuidados pessoais. Os depósitos de patentes para facestocks à prova de adulteração, slitters sem liner e barreiras holográficas compostas indicam uma intensidade contínua em pesquisa e desenvolvimento (P&D).

Líderes do Setor de Etiquetas de Transferência Térmica

CCL Industries

3M

Lintec

Constantia Flexibles

Honeywell International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Avery Dennison lançou a primeira etiqueta RFID reconhecida para reciclagem de PET pela Associação de Recicladores de Plástico (Association of Plastic Recyclers), utilizando a tecnologia de adesivo CleanFlake.

- Abril de 2025: A UPM Raflatac passou a fornecer a pegada de carbono do produto em cada cotação de cliente.

- Janeiro de 2025: A Avery Dennison reportou crescimento elevado em dígito único em etiquetas inteligentes para os setores de vestuário e alimentos.

- Agosto de 2024: A CCL Label, a Innovia e a Checkpoint Systems apresentaram conceitos de embalagem inteligente na Fachpack 2024.

Escopo do Relatório Global do Mercado de Etiquetas de Transferência Térmica

O estudo acompanha a demanda pelo mercado de etiquetas de transferência térmica, que é um subconjunto do setor de impressão térmica. Os principais segmentos abordados no estudo incluem a segmentação por material (papel, poliéster, PP e PE) e por vertical de usuário final (alimentos e bebidas, saúde, logística e transporte, bens industriais, semicondutores e eletrônicos, varejo e outras verticais de usuário final). O estudo analisa o impacto da COVID-19 na cadeia de suprimentos geral e o efeito na dinâmica do mercado pelo lado da demanda. As estimativas de mercado indicam a receita em milhões de USD.

| Papel |

| Poliéster (PET) |

| Polipropileno (PP) |

| Polietileno (PE) |

| Outros Materiais |

| Cera Integral |

| Cera-Resina |

| Resina Integral |

| Permanente |

| Removível |

| Para Câmara Frigorífica |

| Alta Aderência / Especial |

| Alimentos e Bebidas |

| Saúde e Produtos Farmacêuticos |

| Logística e Transporte |

| Bens Industriais |

| Semicondutores e Eletrônicos |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Material | Papel | ||

| Poliéster (PET) | |||

| Polipropileno (PP) | |||

| Polietileno (PE) | |||

| Outros Materiais | |||

| Por Tipo de Ribbon | Cera Integral | ||

| Cera-Resina | |||

| Resina Integral | |||

| Por Tipo de Adesivo | Permanente | ||

| Removível | |||

| Para Câmara Frigorífica | |||

| Alta Aderência / Especial | |||

| Por Setor de Usuário Final | Alimentos e Bebidas | ||

| Saúde e Produtos Farmacêuticos | |||

| Logística e Transporte | |||

| Bens Industriais | |||

| Semicondutores e Eletrônicos | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de etiquetas de transferência térmica?

O tamanho do mercado de etiquetas de transferência térmica foi de 188,66 milhões de m² em 2026 e está projetado para atingir 221,68 milhões de m² até 2031, a uma CAGR de 3,28%.

Qual segmento está crescendo mais rapidamente dentro do mercado de etiquetas de transferência térmica?

Os materiais de polipropileno estão se expandindo com maior rapidez, registrando uma CAGR de 7,15% até 2031, devido às aplicações industriais resistentes a produtos químicos.

Por que os adesivos para câmara frigorífica estão ganhando tração?

O crescimento da logística de cadeia de frio para biológicos e alimentos congelados impulsiona os adesivos para câmara frigorífica, que apresentam uma CAGR de 7,63% por manterem a força de adesão em temperaturas abaixo de zero.

Como os mandatos regulatórios influenciam a demanda do mercado?

A serialização DSCSA dos EUA e regras de rastreamento globais semelhantes obrigam as linhas farmacêuticas a adotar etiquetas de transferência térmica duráveis, adicionando +0,8% à CAGR prevista.

A impressão digital está substituindo a tecnologia de transferência térmica?

O jato de tinta eco-solvente absorve parte dos trabalhos de cor em curta tiragem, mas a transferência térmica permanece preferida para rotulagem de alto volume e alta durabilidade, especialmente em logística, saúde e eletrônicos.

Página atualizada pela última vez em: