Tamanho e Participação do Mercado de Energia Eólica na Tailândia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

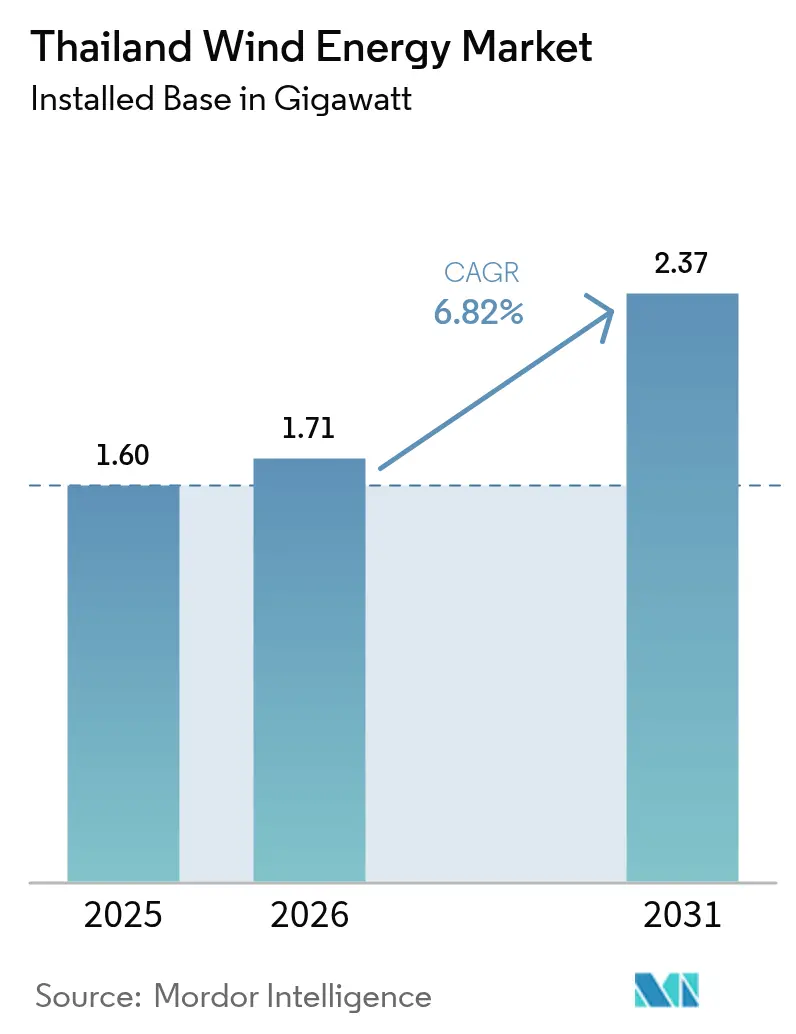

| Tamanho do mercado no ano base (2025) | 1.60 gigawatt |

| Volume do Mercado (2026) | 1.71 gigawatt |

| Volume do Mercado (2031) | 2.37 gigawatt |

| Taxa de crescimento (2026 - 2031) | 6.82% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica na Tailândia por Mordor Intelligence

Espera-se que o Mercado de Energia Eólica na Tailândia cresça de 1,60 gigawatt em 2025 para 1,71 gigawatt em 2026 e está previsto para atingir 2,37 gigawatt até 2031 a um CAGR de 6,82% entre 2026 e 2031.

O crescimento é impulsionado por políticas públicas e não por abundância de recursos, pois as velocidades médias nacionais do vento permanecem baixas; ainda assim, o Plano de Desenvolvimento de Energia 2024 obriga as concessionárias a elevar a eletricidade renovável para 51% até 2037. Tarifas feed-in de THB 3,10 por kWh por 25 anos, juntamente com um leilão de segunda fase que reserva 600 MW para energia eólica, mantêm o interesse dos investidores vivo, mesmo que a energia eólica concorra diretamente com a capacidade solar mais barata. Produtores independentes de energia liderados por Energy Absolute, Gulf Energy e BCPG dominam o pipeline, mas direcionam o triplo do capital para a energia solar, sinalizando que a continuidade dos subsídios e o acesso garantido à rede ditarão as adições eólicas. Fornecedores chineses de turbinas, como Goldwind e Envision, têm conquistado pedidos recentes, melhorando as curvas de custo, mas ampliando a exposição ao risco cambial para os desenvolvedores tailandeses.

Principais Conclusões do Relatório

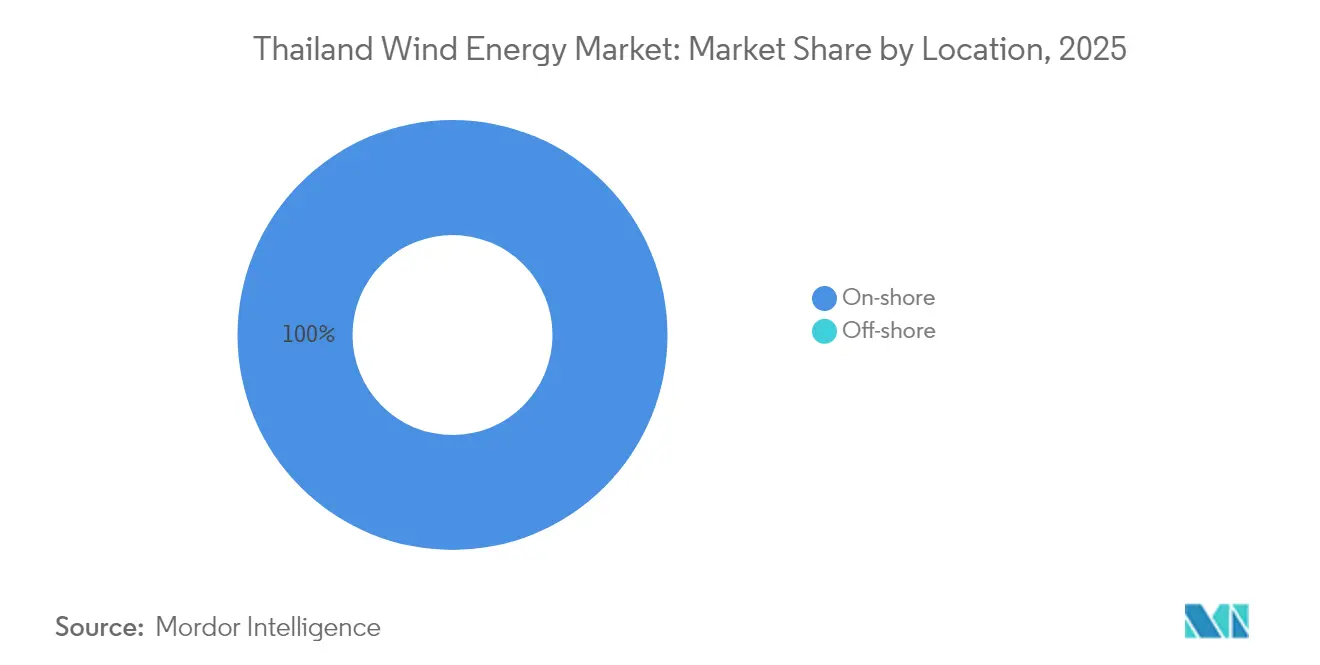

- Por localização, as instalações onshore mantiveram 100,00% da participação do mercado de energia eólica da Tailândia em 2025; espera-se que a capacidade onshore cresça a um CAGR de 6,85% até 2031.

- Por capacidade de turbina, as unidades de até 3 MW capturaram 79,90% do tamanho do mercado de energia eólica da Tailândia em 2025, enquanto a classe de 3 a 6 MW está preparada para expandir a um CAGR de 14,21% até 2031.

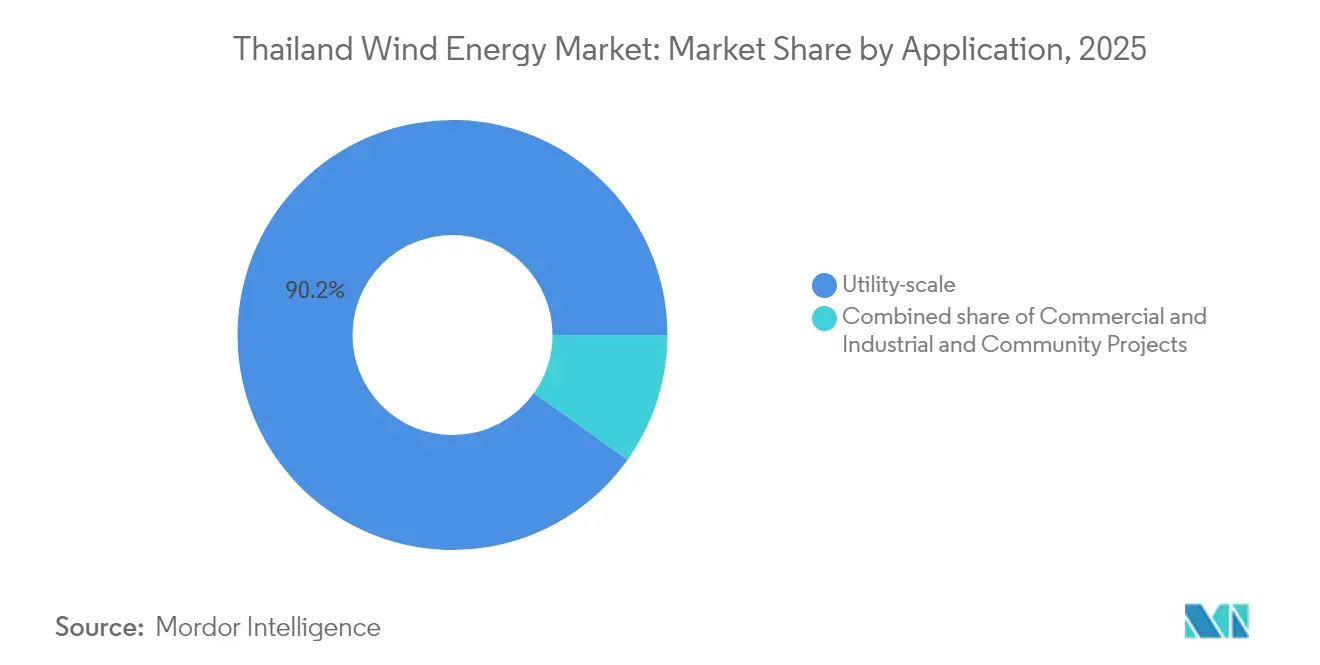

- Por aplicação, as usinas de escala de serviço público detinham 90,15% da participação do mercado de energia eólica da Tailândia em 2025 e avançam a um CAGR de 9,25% no mesmo período.

- As províncias do nordeste responderam por aproximadamente 84,20% do total de instalações em 2025 e devem manter pelo menos uma participação de 70,00% nas adições cumulativas até 2031.

- Cinco conglomerados tailandeses - Energy Absolute, Gulf Energy, EGCO, BCPG e PTT - controlavam mais de 70% dos megawatts operacionais e planejados em 2024.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Eólica na Tailândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas governamentais de capacidade renovável até 2036 | +1.5% | Em todo o país, concentrado nas províncias do nordeste | Longo prazo (≥ 4 anos) |

| Esquemas competitivos de tarifa feed-in e leilões | +1.2% | Em todo o país | Médio prazo (2-4 anos) |

| Queda do LCOE a partir de turbinas maiores | +0.8% | Em todo o país, locais de repotenciação no nordeste | Médio prazo (2-4 anos) |

| Demanda corporativa por REC e acordos de compra de energia verde | +0.7% | Polos industriais em Rayong, Chonburi, Samut Prakan | Curto prazo (≤ 2 anos) |

| Mapeamento de recursos offshore | +0.3% | Norte e sul do Golfo da Tailândia | Longo prazo (≥ 4 anos) |

| Projetos-piloto de energia eólica-hidrogênio da EGAT | +0.2% | Locais-piloto em Nakhon Ratchasima, nordeste em geral | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas Governamentais de Capacidade Renovável até 2036

O Plano de Desenvolvimento de Energia 2024 determina 5,345 GW de adições cumulativas de energia eólica até 2037, triplicando a frota atual e posicionando a energia eólica atrás da solar como a segunda maior fonte renovável da rede elétrica.[1]Ministério da Energia da Tailândia, "Power Development Plan 2024", energy.go.th A redução da dependência do gás natural liquefeito importado sustenta a política; contudo, velocidades médias do vento nos locais de 2,8 a 4,0 m/s a alturas de cubo de 10 m exigem turbinas altas, encarecendo o capex. A manutenção da tarifa de THB 3,10 até 2030 protege os retornos, e o leilão de setembro de 2024 atraiu 12 concorrentes disputando 600 MW, demonstrando confiança apesar de fatores de capacidade abaixo de 30%. As análises ambientais simplificadas agora são concluídas em até 12 meses para projetos de até 90 MW, ajudando os desenvolvedores a reduzir pela metade o tempo de pré-construção. A Agência Internacional de Energia elevou a previsão de energias renováveis da Tailândia em 26% em 2024, principalmente em função de sinais mais fortes de entrega de energia eólica.

Esquemas Competitivos de Tarifa Feed-in e Leilões Atraindo Capital de Produtores Independentes de Energia

Uma iniciativa de dois trilhos - tarifas feed-in para usinas com menos de 10 MW e leilões para arranjos maiores - mobilizou THB 80 bilhões em compromissos de investimento eólico desde 2022. A tarifa de 25 anos está 40% acima dos preços no atacado, permitindo que os produtores independentes de energia obtenham dívidas multilaterais de baixo custo; por exemplo, o Banco Asiático de Desenvolvimento sindicalizou USD 820 milhões para o Gulf Energy em novembro de 2024.[2]Banco Asiático de Desenvolvimento, "Thailand Wind Atlas", adb.org Os tetos de leilão de 90 MW limitam a dominância de mercado, mas empreendimentos conjuntos permitem escala, como demonstrado pela parceria de 208 MW da Gulf com a Alpha Energy anunciada em setembro de 2025. As cláusulas de despacho não firme reduzem as tarifas realizadas durante os picos solares do meio-dia, cortando os pagamentos em quase 15%. Os litígios em andamento sobre a pontuação de licitações indicam a sensibilidade dos investidores à supervisão transparente.

Queda do LCOE com Turbinas Maiores e Escala na Cadeia de Suprimentos

O custo nivelado de energia caiu de USD 0,095/kWh em 2020 para USD 0,070/kWh em 2024 para projetos que utilizam máquinas de 3 a 6 MW em alturas de cubo de 80 m. O pedido de 286 MW da Goldwind a aproximadamente USD 0,85 milhão por MW ilustra como os fabricantes chineses praticam preços 20% abaixo dos concorrentes europeus. Uma turbina de 5 MW com rotor de 160 m produz 35% mais energia anual do que uma unidade de 2,5 MW em locais idênticos, reduzindo o custo por megawatt-hora em um quarto.[3]Agência Internacional de Energia Renovável, "Renewable Cost Database 2024", irena.org O pipeline de 436 MW da Acciona Energía indica que desenvolvedores internacionais aceitam os recursos da Tailândia se as torres superarem 100 m. A importação de torres de 120 m do Vietnã ou da China acrescenta cerca de 12% às despesas logísticas, limitando o alívio adicional de custos.

Demanda Corporativa por REC e Expansão dos Acordos de Compra de Energia Verde

O marco de Acesso de Terceiros, lançado em março de 2025, abriu 2 GW para acordos de compra de energia corporativos diretos, impulsionando a demanda de fabricantes orientados à exportação no Corredor Econômico Oriental.[4]Comissão Reguladora de Energia, "Renewable Auction Rules", erc.or.th As taxas de wheeling de THB 1,07 por kWh elevam as tarifas entregues, mas empresas como a PTT Global Chemical aceitam contratos de 10 anos a THB 3,50 por kWh para garantir certificados de energia renovável. O perfil de geração eólica noturna equilibra a solar, permitindo que as usinas atendam às metas de sustentabilidade do turno noturno. O acordo bilateral de 50 MW da Energy Absolute em 2024 comprovou a margem tarifária apesar do prêmio de wheeling. A obrigatoriedade de aquisição de 30% de energia renovável para entidades estatais até 2030 poderá triplicar a demanda por REC em cinco anos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Zonas de baixa velocidade média de vento onshore | -1.2% | Planície Central, costa sul | Longo prazo (≥ 4 anos) |

| Gargalos na rede elétrica rural e risco de curtailment | -0.8% | Nakhon Ratchasima, Chaiyaphum, Khon Kaen | Médio prazo (2-4 anos) |

| Oposição comunitária ao uso do solo | -0.5% | Chaiyaphum, Nakhon Ratchasima, Nakhon Si Thammarat | Curto prazo (≤ 2 anos) |

| Base local de componentes escassa | -0.4% | Em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Zonas de Baixa Velocidade Média de Vento Onshore

A velocidade média nacional do vento de 2,8 a 4,0 m/s a 10 m classifica a maioria dos locais como Classe de Vento 1, exigindo alturas de cubo de 100 m e elevando o capex em quase 18% em relação aos locais de Classe 3 no Vietnã. Os fatores de capacidade chegaram à média de 28% em 2024, aproximadamente 1.400 horas de carga plena abaixo da norma global; portanto, o mercado de energia eólica da Tailândia depende de tarifas 30% acima das de outros países para atingir retornos sobre o patrimônio líquido de 10 a 11%. As regiões central e sul apresentam ventos abaixo de 5 m/s mesmo a 80 m, explicando por que 85% dos projetos se concentram no nordeste. A revisão da Ember de 2024 observou que o LCOE da energia eólica ainda fica pelo menos 25% atrás do da solar nas condições tailandesas.

Gargalos na Rede Elétrica Rural e Risco de Curtailment

As subestações de 115 kV do nordeste atingiram seus limites noturnos em 2024, reduzindo cerca de 12% da produção eólica potencial. Um plano de modernização de THB 50 bilhões se estende até 2029, deixando um aperto de despacho no curto prazo.[5]Provincial Electricity Authority, "Grid Status Report 2024", pea.co.th Os acordos de compra de energia não firmes conferem à EGAT o poder de limitar a energia eólica durante os picos solares sem compensação, reduzindo as tarifas realizadas para THB 2,65/kWh. A adoção de armazenamento é escassa, com menos de 200 MWh instalados em todo o país, ampliando o risco de curtailment.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização: Monopólio Onshore Persiste Enquanto o Offshore Aguarda Viabilidade Econômica

Os ativos onshore representaram o tamanho total do mercado de energia eólica da Tailândia de 1,60 GW em 2025, e as adições onshore estão previstas para crescer a um CAGR de 6,85% até 2031 ao amparo do leilão de segunda fase de 600 MW. Os estudos de recursos offshore mostram ventos de 5,5 a 6,0 m/s em águas de 50 a 80 m, mas as tarifas de equilíbrio ultrapassam THB 5,00/kWh, bem acima do suporte político atual. Os locais onshore do nordeste ficam próximos às linhas de 115 kV, mantendo os custos de conexão à rede em THB 8 milhões/MW em comparação com THB 25 milhões/MW para cabos submarinos. O compromisso de 436 MW da Acciona Energía reforça a preferência sustentada dos desenvolvedores por projetos terrestres que atingem um LCOE de USD 0,070/kWh a alturas de cubo de 80 m.

Os desenvolvedores antecipam um projeto-piloto offshore de 200 MW em 2027, mas a implantação comercial provavelmente ficará atrás da janela de previsão, pois as fundações flutuantes acrescentam USD 1,2 milhão/MW. Consequentemente, a capacidade onshore deverá ainda controlar pelo menos 94,75% da participação do mercado de energia eólica da Tailândia até 2031, enquanto o offshore permanece uma aspiração de política pública.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Capacidade de Turbina: Onda de Repotenciação Desloca Frota para Máquinas de Médio Porte

As unidades de até 3 MW detinham 79,90% da participação do mercado de energia eólica da Tailândia em 2025, refletindo construções do início dos anos 2010 limitadas por tetos contratuais de 90 MW. A classe de 3 a 6 MW está preparada para um CAGR de 14,21%, pois rotores maiores melhoram a captura de energia em regimes de vento de 6 m/s, reduzindo o LCOE para aproximadamente USD 0,070/kWh. O acordo de fornecimento de 286 MW da Goldwind confirma o preço dos fabricantes de equipamentos originais chineses em USD 0,85 milhão/MW, 20% abaixo dos valores europeus.

As turbinas acima de 6 MW enfrentam limitações logísticas, pois comprimentos de pás acima de 75 m excedem as folgas das estradas rurais, e os tetos de acordos de compra de energia de 90 MW limitam a contagem de unidades, reduzindo as economias de escala. Até que as regras evoluam, as máquinas de médio porte dominarão as decisões de novas construções, levando a frota de até 3 MW a representar 59,25% da base instalada cumulativa até 2031 à medida que a repotenciação avança.

Por Aplicação: Dominância da Escala de Serviço Público Reflete a Certeza dos Acordos de Compra de Energia

As usinas de escala de serviço público responderam por 90,15% do tamanho do mercado de energia eólica da Tailândia em 2025, protegidas por acordos de compra de energia da EGAT de 25 anos que fixam custos de dívida de 4,5 a 5,5%. Os projetos comerciais e industriais formaram cerca de 8,35% e enfrentam taxas de wheeling de THB 1,07/kWh, encarecendo a energia entregue em 35%. Os empreendimentos comunitários permanecem nichos com menos de 20 MW, prejudicados por lacunas de financiamento apesar de uma proposta de linha de crédito de THB 5 bilhões.

As adições de escala de serviço público manterão um CAGR de 9,25% até 2031 com base no leilão de 600 MW, enquanto os compradores comerciais assinarão acordos de compra de energia seletivamente onde a produção eólica noturna se alinha com os turnos de produção. A capacidade comunitária poderá crescer para cerca de 86 MW até 2031, mas permanecerá abaixo de 2,90% da participação do mercado de energia eólica da Tailândia.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

O desenvolvimento eólico é mais intenso nas províncias nordestinas de Nakhon Ratchasima e Chaiyaphum, onde as velocidades médias do vento na altura do cubo superam 6 m/s e as cristas acessíveis simplificam as operações de guindastes. Apenas essas duas províncias abrigam a maior parte da capacidade comissionada e das licenças pendentes, sublinhando sua importância estratégica no mercado de energia eólica da Tailândia. O zoneamento simplificado e as estradas de serviço já estabelecidas encurtam os ciclos de construção, embora revisões recentes de arrendamentos de terras agrícolas ordenadas por tribunais criem atrasos processuais.

As províncias costeiras do sul, como Nakhon Si Thammarat e Songkhla, representam a próxima fronteira, com estudos de lidar confirmando 1.374 MW de potencial técnico onshore. Sua proximidade com os polos petroquímicos oferece demanda embutida e corredores de entrega curtos, que sustentam contratos de venda com refinarias e arrendatários da manufatura para exportação. Os planos de expansão da transmissão previstos para conclusão até 2028 permitirão transferências de energia em massa para o norte, ampliando o alcance do mercado além das fronteiras provinciais.

As regiões central e oeste exibem regimes de vento mais fracos, geralmente abaixo de 5 m/s a 80 metros, limitando a viabilidade comercial imediata. Os conflitos de uso do solo também surgem da agricultura densa e do crescimento urbano, levando muitos desenvolvedores a migrar para a energia solar em telhados nessas zonas. No entanto, compradores industriais nas proximidades de Bangcoc ainda contratam produção eólica agregada de províncias distantes por meio do emergente mecanismo de compra direta. Esse mecanismo de compra virtual significa que todas as regiões influenciam, em última análise, os fluxos de energia e a formação de preços em todo o mercado de energia eólica da Tailândia.

Panorama regulatório

O desenvolvimento da energia eólica na Tailândia é regido pela Comissão Reguladora de Energia (ERC), sob a Lei da Indústria de Energia B.E. 2550 (2007), que abrange licenciamento de geração, administração de tarifas e regras de compra de energia. O Plano de Desenvolvimento de Energia 2024 (PDP 2024), liderado pelo Ministério de Energia e pela EPPO, estabelece uma direção a nível de sistema para elevar as renováveis a 51% da geração de eletricidade até 2037 e aloca 5.345 MW de nova capacidade eólica até 2037, reforçando a natureza orientada por políticas do mercado, apesar dos recursos eólicos modestos.

As aquisições continuam a ser realizadas por meio do quadro de tarifa feed-in (FiT) 2022-2030 para renováveis não baseadas em combustíveis, combinando apoio via FiT e seleção competitiva para projetos maiores. Em 6 de maio de 2025, o Conselho Nacional de Política Energética (NEPC) orientou a ERC e as concessionárias estatais a negociarem os termos para 3.668,5 MW de capacidade renovável adicional, e a ERC atualizou os prazos de execução dos PPAs (em vigor a partir de 2025) para ajudar os projetos a cumprirem as janelas de COD previstas para 2026. Paralelamente, os critérios de taxonomia da Tailândia agora incluem a geração de eletricidade eólica (ISIC 3510), proporcionando uma classificação mais clara para a triagem de finanças sustentáveis vinculada aos objetivos nacionais de mitigação climática.

Cenário Competitivo

A titularidade dos projetos permanece altamente concentrada. A Wind Energy Holdings controla mais de 92% da capacidade operacional após reunir as primeiras concessões, o que lhe confere economias de escala consideráveis em aquisições e manutenção. A empresa garante pacotes plurianuais de fornecimento de turbinas e serviços com os principais fabricantes de equipamentos originais, assegurando preços favoráveis e suporte técnico que os novos entrantes menores têm dificuldade em igualar.

A concorrência se intensifica à medida que concessionárias tailandesas diversificadas e desenvolvedores internacionais competem pelos próximos blocos de leilão. Empresas como EGCO, Gulf Energy Development e BCPG aproveitam portfólios multitecnológicos para licitar de forma competitiva, combinando energia eólica com solar ou armazenamento para obter prêmios de serviços à rede. Grupos estrangeiros, notadamente a BayWa r.e., aplicam a força de seus balanços globais e modelos avançados de recursos para garantir licenças de Produtor de Muito Pequeno Porte, introduzindo novos padrões de engenharia no setor de energia eólica da Tailândia.

As parcerias tecnológicas formam uma segunda arena de rivalidade. Os fabricantes de equipamentos originais, incluindo Vestas, Siemens Gamesa e GE Vernova, competem em garantias de disponibilidade, localização de componentes e plataformas de monitoramento digital. Os desenvolvedores consideram cada vez mais o custo total do sistema em detrimento do preço nominal da turbina, valorizando a manutenção preditiva e a análise de rendimento energético que elevam os retornos ao longo do ciclo de vida. À medida que os leilões se voltam para métricas de custo nivelado de energia, esses diferenciadores centrados em serviços tendem a influenciar a redistribuição da participação de mercado após 2027, remodelando a dinâmica competitiva no mercado de energia eólica da Tailândia.

Líderes do Setor de Energia Eólica na Tailândia

Energy Absolute PCL

Electricity Generating PCL

Wind Energy Holding Co Ltd

Gulf Energy Development PCL

BCPG PCL

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A execução das políticas no âmbito do PDP 2024 cria um espaço claro para desenvolvedores que conseguem garantir acesso à rede no nordeste, onde coincidem a maioria dos locais eólicos onshore viáveis e as restrições de capacidade de interconexão. A estrutura de aquisição governamental (PPAs de 25 anos e o quadro FiT 2022-2030 a cerca de THB 3,1014/kWh) apoia estruturas de contratação bancáveis, enquanto os ajustes da ERC nos prazos de PPA para os grupos com SCOD em 2026 abordam um dos gargalos práticos de entrega que tem retardado a conversão de adjudicações em COD.

Além das aquisições por concessionárias, a demanda corporativa direta é uma via crescente para o mercado, na qual os compradores de energia valorizam perfis de geração não solar para operações noturnas e ao anoitecer, particularmente em polos industriais. A mudança mais amplo de política em direção a um quadro de planejamento de horizonte mais longo, incluindo a transição do plano anterior de 20 anos para um roteiro de 25 anos (2026-2050) alinhado com a direção de Neutralidade de Carbono 2050, fortalece o argumento para pipelines de desenvolvimento de longa duração e estratégias de repotenciação, em vez da execução de projetos únicos. Com o desenvolvimento eólico concentrado em províncias sensíveis à transmissão, as oportunidades também se estendem a soluções para restrições de rede e parceiros de execução (supervisão de engenharia, logística de construção e otimização de desempenho) que ajudam os projetos a superar as filas de interconexão e a operar em condições de despacho não firme.

Desenvolvimentos recentes do setor

- Junho de 2026: A ERC divulgou prazos atualizados de execução de PPA para agilizar o COD para os grupos de 2026, alinhando-se com o apoio político contínuo para expandir a capacidade eólica dentro dos quadros de FiT e leilão.

- Maio de 2026: A AFRY foi nomeada engenheira do proprietário para quatro projetos eólicos onshore que totalizam 286 MW, desenvolvidos pela Gulf Energy Development em Chumphon, Prachuap Khiri Khan, Mukdahan e Chaiyaphum, sinalizando a execução de portfólio em múltiplos locais e a mitigação de riscos por meio de supervisão de engenharia internacional.

- Dezembro de 2024: A Gunkul Engineering venceu adjudicações de 319 MW de nova capacidade, incluindo quatro parques eólicos totalizando 284 MW sob alocações de FiT, reforçando a visibilidade do pipeline e a concorrência pela capacidade de interconexão nas principais províncias.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de energia eólica da Tailândia é definido como a capacidade de energia eólica instalada que está comissionada e em operação na Tailândia, medida em gigawatts, abrangendo projetos onshore e offshore e faixas comuns de capacidade de turbinas.

Exclusões de escopo: excluímos estudos puramente de mapeamento de recursos eólicos e metas de políticas que ainda não foram traduzidas em capacidade comissionada.

Visão geral da segmentação

- Por Localização

- Onshore

- Offshore

- Por Capacidade de Turbina

- Até 3 MW

- 3 a 6 MW

- Acima de 6 MW

- Por Aplicação

- Escala de serviço público

- Comercial e Industrial

- Projetos Comunitários

- Por Componente (Análise Qualitativa)

- Nacele/Turbina

- Pá

- Torre

- Gerador e Caixa de Engrenagens

- Equilíbrio do Sistema

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para mapear a base de ativos em operação e o pipeline de projetos credível, de modo que o modelo comece com o que está online e depois se expanda usando projetos com marcos claros. Consultamos fontes públicas como comunicados do ministério de energia e do regulador da Tailândia, divulgações de concessionárias nacionais e operadores de rede, e agências globais de energia que acompanham as adições de capacidade renovável.

Para manter as premissas fundamentadas, também revisamos fontes como estatísticas da International Renewable Energy Agency (IRENA), conjuntos de dados de eletricidade e renováveis da International Energy Agency, indicadores macroeconômicos e de acesso à eletricidade do Banco Mundial, e dados de comércio aduaneiro do UN Comtrade para as principais categorias de equipamentos eólicos. Periódicos acadêmicos e de engenharia foram utilizados para compreender as condições de recursos eólicos, o dimensionamento típico de turbinas e as restrições de integração à rede na Tailândia. Também verificamos relatórios anuais de empresas, apresentações a investidores e imprensa respeitável para validar datas de comissionamento e cancelamentos. Para verificações cruzadas, foram utilizadas de forma seletiva assinaturas pagas de dados financeiros de empresas e inteligência de notícias, além de bases de dados de patentes, para confirmar a atividade corporativa e os cronogramas de projetos. Estes exemplos não são exaustivos, e muitas outras fontes públicas também foram utilizadas para coleta, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário centrou-se em desenvolvedores, participantes de EPC e O&M, partes interessadas voltadas à rede e grandes compradores de energia, de modo que as premissas de tempo e capacidade pudessem ser verificadas em relação às restrições no terreno. As entrevistas também foram utilizadas para confirmar as tendências de capacidade das turbinas, os limites provavelmente de localização e como as condições de licenciamento e conexão à rede estão a afetar o ritmo da nova capacidade eólica na Tailândia.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 21% | |

| Nível médio: 43% | Líderes funcionais/de unidade: 25% | |

| Empresas menores: 22% | Gerentes: 54% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma reconstrução top-down da capacidade eólica instalada na Tailândia por ano, construída a partir de registros de comissionamento, divulgações oficiais do setor elétrico e listas de projetos publicamente acompanhadas, e depois ajustada para desativações e repotenciações onde há evidências. Os totais são então corroborados com aproximações bottom-up seletivas, como a consolidação de uma amostra de projetos em operação e o uso de classificações típicas de placa das turbinas para verificar a linha de capacidade nacional.

Algumas assinaturas de mercado foram tratadas como insumos-chave, incluindo adições de capacidade anual (MW), datas de comissionamento esperadas para projetos autorizados, faixas típicas de capacidade de turbinas usadas em construções recentes, prontidão de conexão à rede e sinais de restrição ou qualidade de recursos que podem afetar o ritmo de construção. As previsões foram produzidas usando análise de cenários, onde o caso base é ancorado em projetos já em desenvolvimento e depois ajustado com o consenso de especialistas sobre possíveis atrasos. Onde os detalhes do projeto estavam incompletos, as lacunas foram tratadas aplicando-se premissas conservadoras de tempo e dimensionamento consistentes com os padrões de construção observados, e depois reverificadas por meio de chamadas de acompanhamento quando necessário.

Validação de dados e ciclo de atualização

Os resultados foram verificados em relação a sinais independentes, como se as adições anuais implícitas se alinham com rodadas de aquisição conhecidas, prontidão de conexão à rede e histórico recente de capacidade. Quaisquer saltos abruptos foram revisados a nível de projeto, e, se o motivo não estivesse claro, recontatamos as fontes para confirmar alterações no comissionamento.

Antes da aprovação final, o modelo passa por revisões em múltiplas etapas para garantir a consistência das unidades, das definições e das verificações aritméticas. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, como grandes leilões, cancelamentos de projetos ou mudanças de política que afetam as adições eólicas. Imediatamente antes da entrega, um analista realiza uma nova passagem para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de energia eólica da Tailândia da Mordor Intelligence em comparação com outras estimativas publicadas

As estimativas publicadas para a energia eólica na Tailândia frequentemente divergem porque o termo mercado é utilizado de diferentes formas e a unidade de medida não é sempre consistente. Algumas fontes publicam capacidade instalada, outras publicam receita em todo o desenvolvimento de projetos e equipamentos, e algumas também misturam metas futuras como se já estivessem realizadas.

As principais lacunas geralmente vêm de detalhes de escopo e tempo, como se o offshore está incluído em um mercado que ainda é predominantemente onshore, e se as conexões à rede atrasadas são tratadas como capacidade comissionada. As diferenças também podem surgir da forma como o tempo de conversão de moeda é aplicado e se o ano mais recente é atualizado após grandes atualizações de projetos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,60 bilhão de USD (2025) | |

| Editor do Setor A | 1,47 bilhão de USD (2026) | Relatado em termos de receita e normalmente abrange um conjunto de atividades mais amplo, incluindo gastos com equipamentos e instalação, o que não se traduz diretamente em capacidade instalada em um determinado ano. |

| Boletim Comercial B | 1,50 bilhão de USD (2024) | Apresentado como escala atual usando comentários públicos sobre a frota eólica em operação, mas pode misturar referências de capacidade com narrativas de participação na geração sem uma reconciliação consistente da capacidade de final de ano. |

A tabela mostra que a maior parte da lacuna diz respeito ao que é contabilizado e a como o ano é vinculado ao comissionamento verificado. Algumas estimativas agrupam gastos com projetos e equipamentos, enquanto a Mordor Intelligence conta apenas a capacidade eólica instalada e comissionada na Tailândia e confirma os totais de final de ano usando verificações de comissionamento e desativação antes de estender as previsões.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia eólica da Tailândia em 2026?

A capacidade instalada é de 1,71 GW em 2026 e está no caminho certo para 2,37 GW até 2031 sob os cronogramas de leilão atuais.

Qual é a taxa de crescimento esperada até 2031?

Espera-se que a capacidade cresça a um CAGR de 6,82% entre 2026 e 2031, impulsionada por metas de política pública e tarifas feed-in.

Qual região abriga a maioria dos parques eólicos?

A região nordeste, particularmente Nakhon Ratchasima e Chaiyaphum, responde por cerca de 84,20% da capacidade atual.

Quem são os principais desenvolvedores?

Energy Absolute, Gulf Energy, EGCO, BCPG e PTT gerenciam coletivamente cerca de 70% dos projetos existentes e planejados.

Quais tamanhos de turbinas estão ganhando popularidade?

A classe de 3 a 6 MW está se expandindo mais rapidamente porque rotores maiores reduzem os custos nivelados nas condições de baixo vento da Tailândia.

Projetos de energia eólica offshore são prováveis antes de 2030?

Um projeto-piloto de 200 MW poderá entrar em leilão em 2027, mas é improvável que capacidade offshore significativa seja comercial antes de 2030.

Página atualizada pela última vez em: